Размер и доля рынка анализаторов состава тела

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 639.01 Миллион долларов США |

| Размер Рынка (2030) | 854.31 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

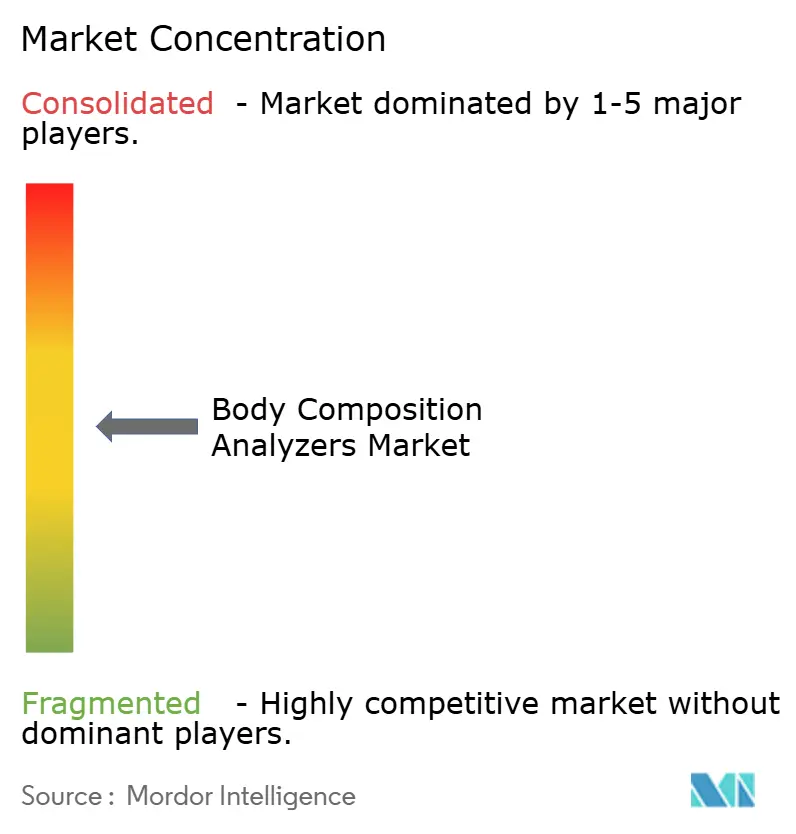

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка анализаторов состава тела от Mordor Intelligence

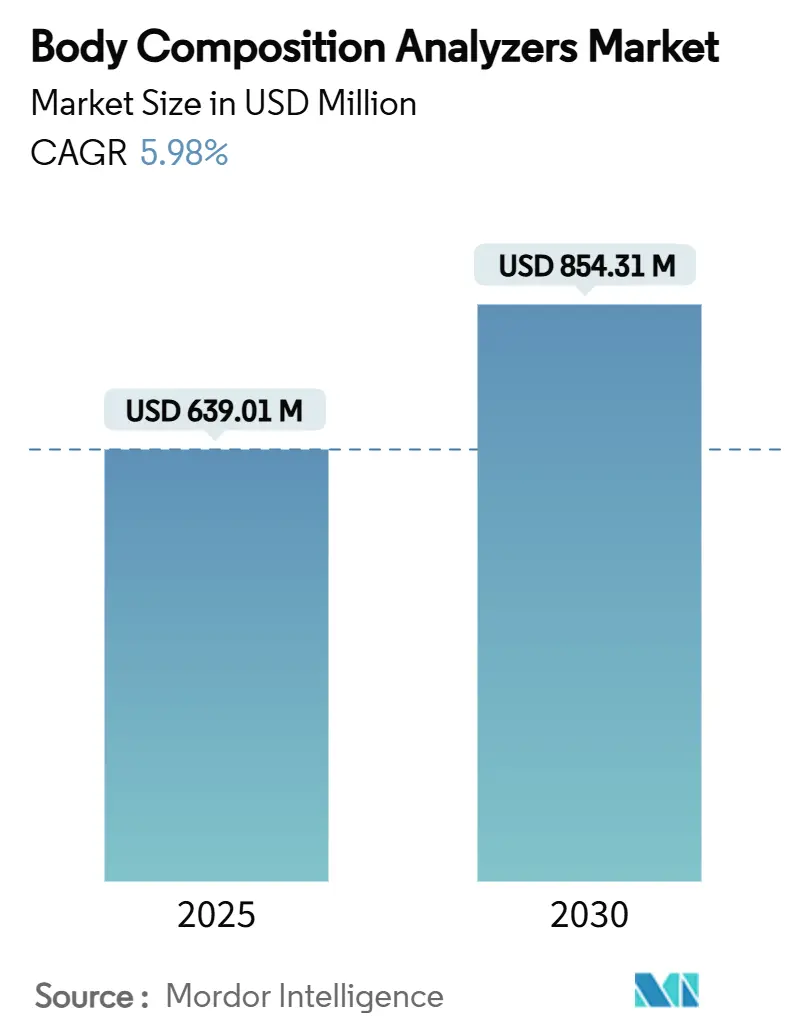

Размер рынка анализаторов состава тела оценивается в 639,01 млн долларов США в 2025 году и, как ожидается, достигнет 854,31 млн долларов США к 2030 году при среднегодовом темпе роста 5,98% в течение прогнозного периода (2025-2030).

Рост отражает четкий переход измерения состава тела из узкоспециализированной диагностики в широко используемый инструмент мониторинга здоровья в клинических, фитнес и домашних условиях. Распространение стимулируется конвергенцией растущей глобальной распространенности метаболических заболеваний, постоянной миниатюризацией продуктов и инновациями в области многочастотной биоэлектрической импедансометрии, которые теперь приближаются к точности двухэнергетической рентгеновской абсорбциометрии (DEXA), сохраняя при этом преимущества портативности и стоимости. Регулятивная поддержка, такая как более четкие классификации устройств Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) и постепенное включение метаболического скрининга в схемы возмещения, укрепляет доверие поставщиков, в то время как домашние пользователи принимают подключенные весы, которые переводят исходные импедансные сигналы в практические рекомендации по здоровью. Конкурентная деятельность показывает, что устоявшиеся производители совершенствуют алгоритмы для этнической и возрастной точности, даже когда 3D-оптическое сканирование на основе смартфонов набирает обороты, создавая основу для гибридных экосистем, которые сочетают аппаратную точность с облачной аналитикой.

Ключевые выводы отчета

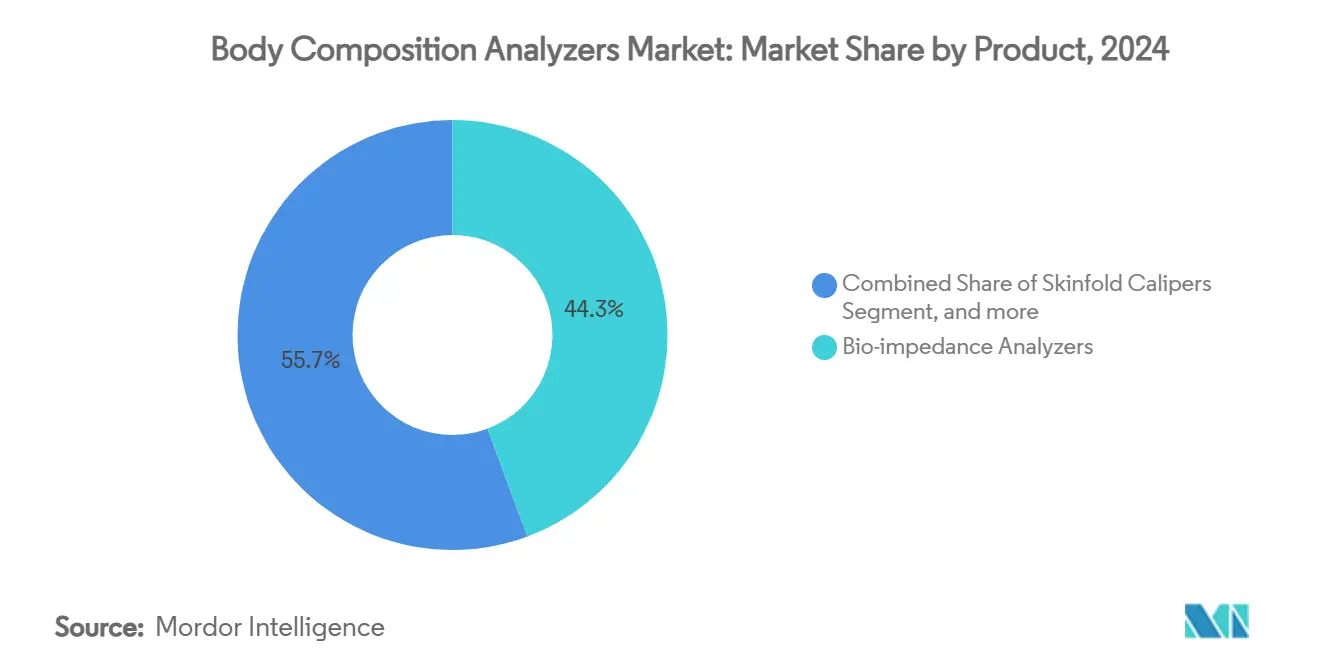

- По категории продукции биоимпедансные анализаторы лидировали с долей 44,32% рынка анализаторов состава тела в 2024 году, в то время как 3D-оптические сканеры тела, по прогнозам, будут расширяться со среднегодовым темпом роста 7,48% до 2030 года.

- По технологии измерения многочастотная BIA заняла 53,96% размера рынка анализаторов состава тела в 2024 году и, согласно прогнозам, будет стабильно расти, тогда как портативные/карманные системы показывают самый быстрый среднегодовой темп роста 8,33% до 2030 года.

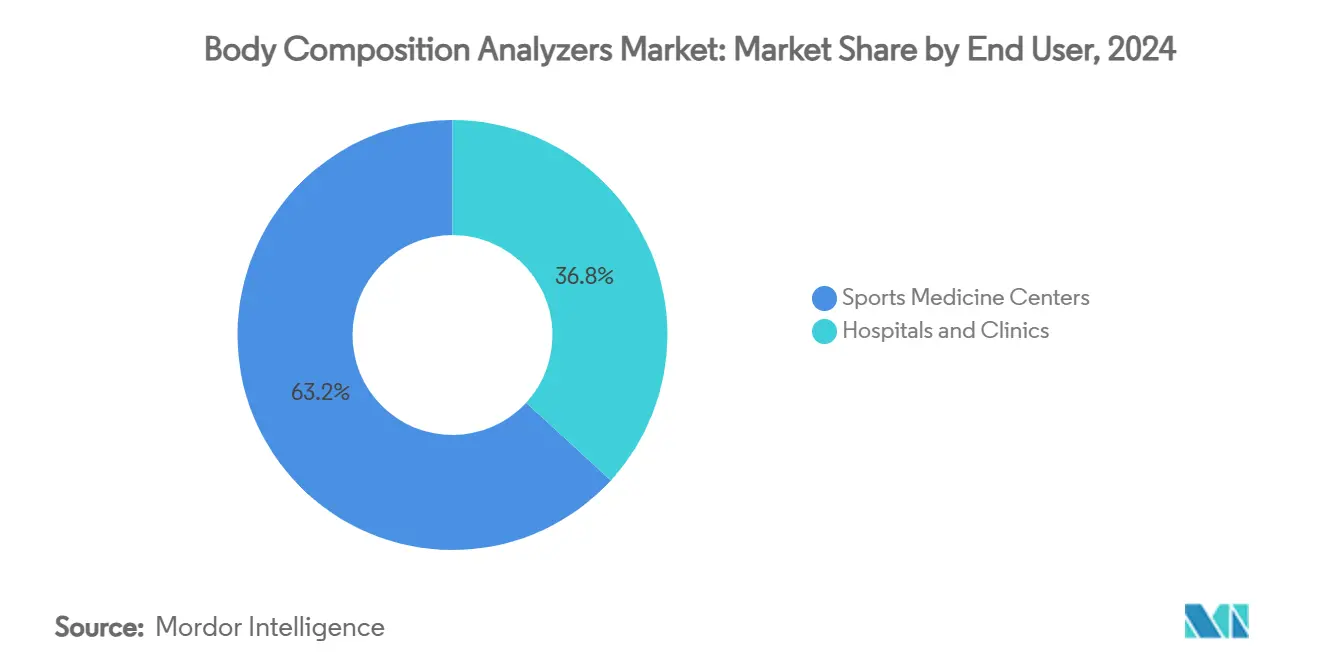

- По конечным пользователям больницы и клиники сохранили 36,82% выручки в 2024 году; домашние условия ухода показывают самый быстрый среднегодовой темп роста 8,78%, отражая расширение возможностей потребителей и интеграцию телемедицины.

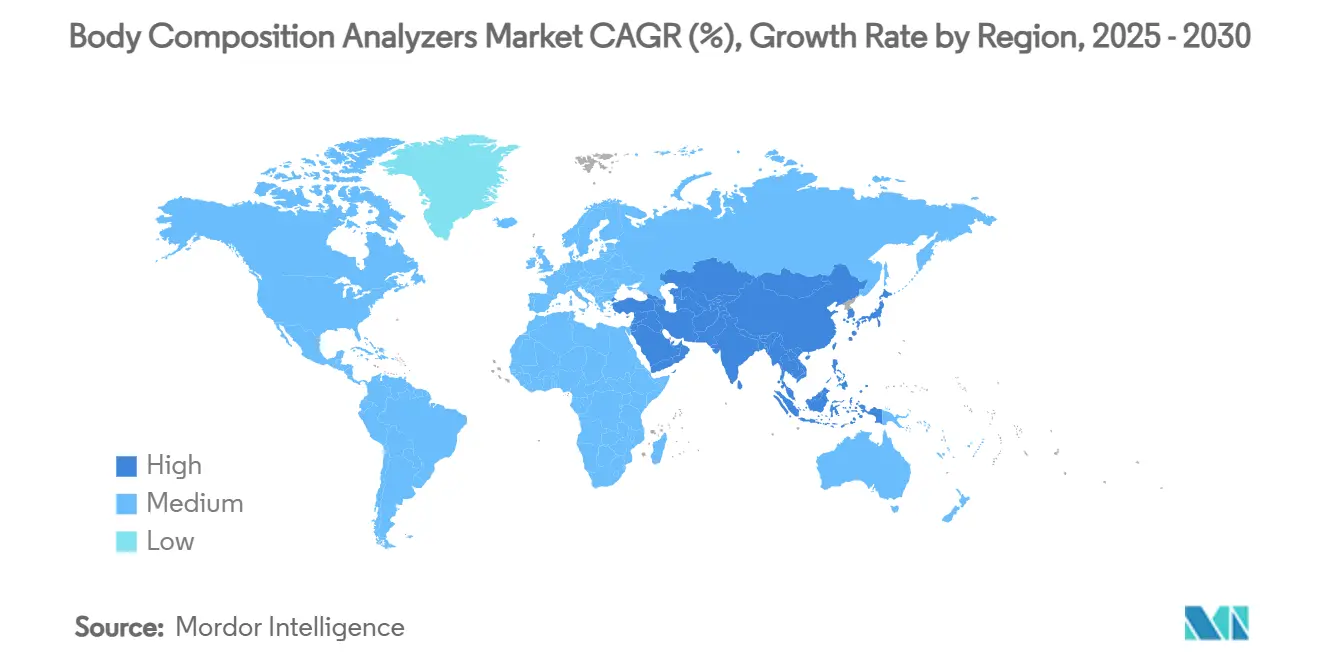

- По географии Северная Америка сохранила 33,93% рыночного преобладания в 2024 году; Азиатско-Тихоокеанский регион является самой быстроразвивающейся географией со среднегодовым темпом роста 9,68%, подпитываемым модернизацией инфраструктуры и стареющим населением.

Тенденции и прогнозы глобального рынка анализаторов состава тела

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Большое количество пациентов с ожирением и метаболическими расстройствами | +1.8% | Северная Америка, Европа, глобальный охват | Долгосрочно (≥ 4 лет) |

| Технологические достижения в многочастотной BIA | +1.2% | Глобально, инновационные центры АТЭС | Среднесрочно (2-4 года) |

| Растущая осведомленность потребителей о здоровье и фитнесе | +0.9% | Северная Америка, Европа, расширяющийся АТЭС | Среднесрочно (2-4 года) |

| Расширение возмещения профилактической помощи | +0.7% | Северная Америка, Европа, постепенно АТЭС | Долгосрочно (≥ 4 лет) |

| Интеграция с теле-питанием и телемедицинскими платформами | +0.6% | Глобально | Краткосрочно (≤ 2 лет) |

| Принятие в профессиональной спортивной аналитике результативности | +0.4% | Северная Америка, Европа, развивающийся АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Большое количество пациентов с ожирением и метаболическими расстройствами

Ожирение растет беспрецедентными темпами, при этом прогнозируется, что количество взрослых, живущих с ожирением, более чем удвоится до 1,13 млрд к 2030 году. Клинические руководства все чаще отдают предпочтение метрикам состава тела перед ИМТ, поскольку анализ на основе импеданса может выявить саркопеническое ожирение - скрытые профили высокого содержания жира и низкой мышечной массы, которые только ИМТ упускает. Глобальные оценки показывают, что 506 млн человек уже живут с метаболическими расстройствами в 2024 году. Системы здравоохранения поэтому обновляют диагностические протоколы, включая импедансное тестирование для висцеральной жировой ткани, превращая анализаторы из дополнительного оборудования в основные устройства профилактической помощи. Этот сдвиг согласуется с стимулами плательщиков, которые вознаграждают раннюю стратификацию рисков; страховщики видят сокращение долгосрочных расходов, когда метаболическое ухудшение выявляется рано. Больницы, следовательно, включают анализаторы в ежегодные оздоровительные осмотры и пути бариатрической хирургии, укрепляя спрос на долгосрочную перспективу.

Технологические достижения в многочастотной BIA

Многочастотная BIA измеряет внутриклеточную и внеклеточную воду отдельно, поднимая корреляцию с DEXA выше 0,973 в текущих клинических исследованиях.[1]А. Бози-Вестфаль и др., `Точность многочастотной BIA против DEXA,` Frontiers in Nutrition, frontiersin.org Достижения в размещении восьми электродов и аналитике фазового угла обеспечивают окно в целостность клеточных мембран - полезное для онкологии, нефрологии и питания интенсивной терапии. Производители встраивают процедуры искусственного интеллекта, которые автоматически выбирают этноспецифические уравнения, устраняя ключевой барьер точности в разнообразных популяциях. Носимые импедансные пластыри теперь передают оценки гидратации и мышечного гликогена на мобильные панели управления, обеспечивая непрерывный мониторинг. Вместе эти обновления снижают межоператорную изменчивость и расширяют случаи использования за пределы управления весом до комплексного метаболического профилирования.

Растущая осведомленность потребителей о здоровье и фитнесе

Потребители все чаще связывают сохранение сухой массы со здоровым старением. Социальные платформы популяризируют предупреждения о `худощавом жире`, побуждая пользователей проверять процент жира, а не вес на весах. Сети спортзалов объединяют членство с бесплатными ежеквартальными сканированиями состава тела, в то время как экосистемы приложений для здоровья синхронизируют результаты импеданса с целями макронутриентов. Ретейлеры сообщают о стабильном двузначном росте подключенных весов, поскольку домохозяйства отдают приоритет здоровью, основанному на данных. Домашние устройства теперь отмечают состояние гидратации, базальный метаболический коэффициент и показатели висцерального жира, преобразуя необработанные электрические показания в понятные insights. Эти драйверы образа жизни увеличивают потребительский сегмент рынка анализаторов состава тела, дополняя клинический спрос.

Расширение возмещения профилактической помощи

График оплаты врачей США 2025 теперь возмещает оценку мышечной массы на основе импеданса под кодами скрининга недоедания.[2]М. Банди и др., `Клеточное здоровье и фазовый угол,` Bioengineering, mdpi.com Европейские плательщики начали покрывать диагностику саркопении по рекомендациям Глобальной лидерской инициативы по недоеданию.[3]Дж. Седерхольм и др., `Структура глобальной лидерской инициативы по недоеданию,` Current Opinion in Clinical Nutrition & Metabolic Care, oup.com Такой политический импульс снижает стоимостные барьеры для небольших клиник и кабинетов первичной помощи. Корпоративные велнес-программы также субсидируют onsite сканирования как часть управления метаболическими рисками, дополнительно расширяя базу возмещаемых пользователей. На более длительную перспективу ожидается более широкое принятие плательщиками в Азиатско-Тихоокеанском регионе, поскольку пилотные данные подтверждают сокращение расходов на лечение диабета и сердечно-сосудистых заболеваний.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на оборудование и обслуживание | -0.8% | Глобально, развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Несогласованность измерений между типами устройств | -0.6% | Глобально | Среднесрочно (2-4 года) |

| Препятствия соответствия конфиденциальности данных и кибербезопасности | -0.4% | Европа, Северная Америка | Краткосрочно (≤ 2 лет) |

| Появляющиеся оптические/ИИ заменители сканирования тела | -0.3% | Северная Америка, АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на оборудование и обслуживание

Многочастотные устройства начального уровня стоят около 6 755 долларов США и поднимаются до 50 000 долларов США для исследовательских систем. Ежегодная калибровка, замена электродов и обновление лицензий на программное обеспечение увеличивают стоимость жизненного цикла, отпугивая небольшие клиники и независимые спортзалы. Поставщики развивающихся рынков сталкиваются с более высокими затратами на финансирование и неравномерным сервисным покрытием, повышая риск простоя. Лизинговые программы смягчают удар, но все еще требуют гарантий объема, которые трудно выполнить в малонаселенных регионах. Пока экономия масштаба не снизит цены, первоначальные расходы будут ограничивать скорость проникновения рынка анализаторов состава тела в чувствительных к стоимости географиях.

Несогласованность измерений между типами устройств

Алгоритмические различия между производителями могут колебать показания процента жира на 2-4 пункта, затрудняя продольное отслеживание, когда учреждения обновляют оборудование или пациенты переключаются на бренды. Клинические руководства рекомендуют последовательность устройств, однако стандарты перекрестной калибровки остаются зарождающимися. Многочастотная BIA сужает дисперсию, но одночастотные потребительские весы и 3D-оптические приложения вносят гетерогенность данных, которая осложняет интеграцию электронных медицинских записей. Усилия комитетов ISO по гармонизации импедансных справочных моделей продолжаются, но еще не приняты повсеместно.

Сегментный анализ

По продукции: доминирование биоимпеданса сталкивается с оптическим нарушением

Биоимпедансные анализаторы занимали долю рынка анализаторов состава тела 44,32% в 2024 году благодаря обширной клинической валидации и относительно скромным капитальным требованиям. 3D-оптические сканеры тела, однако, показывают самый быстрый среднегодовой темп роста 7,48% до 2030 года, поскольку алгоритмы компьютерного зрения созревают, а стоимость оборудования падает. Двухэнергетическая рентгеновская абсорбциометрия сохраняет актуальность для исследований и скрининга остеопороза, но остается ограниченной высокой покупной ценой и радиационными протоколами. Калиперы для кожных складок продолжают использоваться в образовательных учреждениях, где бюджет и техническая простота превосходят точность. Воздушно-замещающая плетизмография и гидростатическое взвешивание служат исследовательским институтам, ищущим золотую стандартную точность, тогда как умные подключенные весы привлекают экономных домашних пользователей. Непрерывные исследования и разработки в материалах электродов, фильтрации импедансных сигналов и аналитике фазового угла обеспечивают, что биоимпедансные устройства остаются конкурентоспособными среди оптических достижений.

Продуктовый ландшафт дополнительно диверсифицируется, поскольку гибридные системы объединяют импедансные ядра с оптическими камерами, обеспечивая как внутренние метрики состава, так и внешние визуальные данные формы тела. Такая конвергенция позиционирует производителей для использования партнерств с фитнес-приложениями и использования трендов совместного использования социальных медиа. Заявки на интеллектуальную собственность выявляют интерес к динамическому выбору электродов и миниатюризированным схемам инжекции тока, указывая на будущие носимые устройства, которые обеспечивают insight подобный DEXA без визитов в клинику. Следовательно, в то время как действующие лица закрепляют объем сегодня, инноваторы, использующие искусственный интеллект и альтернативные модальности зондирования, будут формировать долгосрочный спрос.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии измерения: многочастотная BIA лидирует в инновациях

Многочастотная BIA обеспечила 53,96% размера рынка анализаторов состава тела в 2024 году, предлагая гранулярное разделение внутриклеточной-внеклеточной воды и превосходную точность для клинического принятия решений. Портативные/карманные системы расширяются быстрее всего со среднегодовым темпом роста 8,33%, поскольку врачи первичной помощи, медсестры на дому и спортивные тренеры отдают предпочтение легким устройствам, которые синхронизируются с мобильными панелями управления. Одночастотные приборы выживают в контекстах с ограниченным бюджетом, но сталкиваются с постепенной заменой. Сегментальная BIA набирает популярность для реабилитации и мониторинга спортсменов, где анализ на уровне конечностей направляет целевые вмешательства. Появляются носимые импедансные датчики, выстилающие компрессионную одежду или ремешки часов для обеспечения непрерывного, неинвазивного мониторинга гидратации и трендов мышечного гликогена. Настольные/автономные системы все еще доминируют в третичных больницах, требующих полнофункционального анализа и интеграции электронных медицинских записей.

Аналитика фазового угла - индикатор клеточного здоровья - расширяет выход измерений от простых показаний жира тела к прогностическим биомаркерам, актуальным в онкологии и питании интенсивной терапии. Программные пакеты все чаще применяют машинное обучение для корректировки уравнений для педиатрических, пожилых и этнически разнообразных групп, смягчая исторические предвзятости и поддерживая более широкое клиническое принятие. Эта траектория консолидирует многочастотную BIA как технологическую основу предстоящих поколений устройств.

По конечному пользователю: домашние условия ухода стимулируют рост

Больницы и клиники контролировали 36,82% выручки в 2024 году, отражая укоренившееся использование в бариатрической медицине, нефрологии и онкологической поддержке. Процедуры, такие как дозировка химиотерапии и управление жидкостью при диализе, опираются на insights жидкостных компартментов, полученных из импеданса, укрепляя больничный спрос. Домашние условия ухода, однако, обеспечивают самый высокий среднегодовой темп роста 8,78% до 2030 года, поскольку потребители связывают метрики состава с целями здоровья, а телемедицина возмещает удаленный мониторинг. Весы с поддержкой Bluetooth теперь передают зашифрованные показания диетологам, обеспечивая персонализированные планы питания без офисных визитов.

Фитнес-клубы и велнес-центры принимают анализаторы для дифференциации членских пакетов, предлагая ежеквартальные сканирования тела, которые отслеживают программы потери жира и набора мышц. Центры спортивной медицины и результативности интегрируют высокочастотные, сегментальные устройства в режимы поддержки спортсменов для оптимизации тренировочных нагрузок и восстановления. Академические и исследовательские институты продвигают методологические улучшения через валидационные исследования, часто в сотрудничестве с поставщиками устройств. В целом, межсекторная интеграция с цифровыми платформами подчеркивает переход от эпизодического измерения к непрерывному, персонализированному управлению здоровьем.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимала 33,93% глобальной выручки в 2024 году, закрепленная хорошо финансируемыми системами здравоохранения, явными кодами возмещения CPT и зрелой инфраструктурой телемедицины. Расширение рынка там теперь опирается на спрос на замену, надстройки подписки на программное обеспечение и более широкое домашнее принятие, а не на первоначальные клинические покупки. Канада отражает тенденции США, но добавляет провинциальные пилоты тел-питания, которые оснащают сельские клиники портативными анализаторами для компенсации нехватки специалистов.

Азиатско-Тихоокеанский регион фиксирует надежный среднегодовой темп роста 9,68% до 2030 года, подкрепленный стареющими популяциями, эскалацией ожирения и поддерживаемыми правительством кампаниями профилактического здоровья. Руководства Японии по скринингу саркопении стимулируют больничные закупки, в то время как бум фитнес-клубов в Китае принимает подключенные весы для вовлечения участников. Местные производственные кластеры в Южной Корее и Китае снижают стоимость устройств, помогая чувствительным к цене сегментам. Расширение телемедицины в Индии и Юго-Восточной Азии открывает сельские развертывания, хотя пробелы в финансировании устройств и обучении врачей умеряют объемы ближайшего времени.

Европа остается стабильной, выигрывая от строгого соответствия EU MDR, которое обеспечивает качество устройств и управление данными, соответствующее GDPR, привлекательное для поставщиков, избегающих рисков. Агентства общественного здравоохранения продвигают скрининг недоедания и саркопении, расширяя клиническое использование. Скандинавские страны демонстрируют почти универсальную интеграцию электронных медицинских записей, устанавливая эталоны для бесшовного потока данных. Южные и восточноевропейские нации продвигаются постепенно, балансируя ограниченные бюджеты с финансированием ЕС, предназначенным для модернизации цифрового здравоохранения.

Конкурентная среда

Рынок анализаторов состава тела демонстрирует умеренную концентрацию. InBody, Tanita и seca поддерживают лидерство, сочетая проприетарные алгоритмы, многочастотные возможности и широкие регулятивные разрешения. Выпуск seca в 2025 году портативного mBCA Alpha расширяет охват первичной помощи, в то время как обновленный MC-980U Plus от Tanita нацелен на высокопроходные фитнес и клинические места. InBody усиливает облачную аналитику для обеспечения панелей сравнительного анализа когорт, укрепляя удержание клиентов.

Конкурентное давление растет от специалистов по ИИ, встраивающих 3D-сканирование тела в приложения смартфонов. Партнерства, такие как Fit3D и Prism Labs, иллюстрируют путь без активов, который обходит специализированное оборудование. Стартапы, такие как Neko Health, обеспечивают существенное венчурное финансирование для расширения платформ скрининга на основе камер, нацеливаясь на быстрое потребительское масштабирование. Традиционные поставщики отвечают добавлением оптических модулей или предлагая API-шлюзы для сторонней аналитики изображений, тем самым защищая установленные базы.

Регулятивные препятствия остаются двуострым мечом: они замедляют новичков, но также повышают расходы на соответствие для действующих лиц. Сертификации кибербезопасности и периодические аудиты производительности алгоритмов теперь являются общими предпосылками тендеров в больничных закупках. Дальнейшая дифференциация вращается вокруг открытости облачных платформ, функций коучинга в реальном времени и локализованных библиотек уравнений, которые обеспечивают точные результаты в разных этнических группах.

Лидеры индустрии анализаторов состава тела

Hologic Inc.

Bodystat Ltd

COSMED Srl

Charder Electronic Co. Ltd

InBody Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: seca представила mBCA Alpha, компактный и портативный анализатор, адаптированный для первичной медицинской помощи. Это знаменует поворотный шаг в эволюции seca от традиционного производителя взвешивания и измерения к технологическому партнеру решений, расширяя доступ к передовым скринингам за пределы специализированных клиник.

- Май 2025: Fit3D запустил SNAP, мобильную платформу 3D-состава тела на базе Prism Labs. Это стратегическое сотрудничество отражает приверженность Fit3D демократизации профессионального сканирования, обеспечивая доступный доступ для предприятий всех масштабов.

- Май 2025: AMRA Medical представила AMRA Profiler 4 в Швеции и Германии, запустив общеевропейскую кампанию доступности для своего сервиса профилирования состава тела. Этот шаг укрепляет фокус AMRA на расширении технологий точного здоровья в клинических и исследовательских экосистемах.

- Апрель 2025: TANITA выпустила обновленный MC-980U Plus в элегантном полностью черном дизайне. Поддерживая свои многочастотные, сегментальные аналитические возможности, TANITA улучшает как эстетику, так и высокообъемную полезность для клинических, фитнес и институциональных настроек-теперь с емкостью до 300 000 пользователей.

Область применения глобального отчета о рынке анализаторов состава тела

Согласно области отчета, устройства, используемые для измерения разнообразных соединений, присутствующих в организме, и предоставления их соответствующих значений в точке обследования, являются анализаторами состава тела (BCA). Анализаторы состава тела имеют множество применений в спорте и медицинских исследованиях, особенно в исследованиях причинно-следственной связи в антропологии, питании, эпидемиологии и т.д.

Рынок анализаторов состава тела сегментирован по продуктам (биоимпедансный анализатор, калиперы для кожных складок, оборудование для гидростатического взвешивания, воздушно-замещающая плетизмография, двухэнергетическая рентгеновская абсорбциометрия и другие продукты), конечному пользователю (больницы, фитнес-клубы и велнес-центры, академические и исследовательские центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в USD) для вышеупомянутых сегментов.

| Биоимпедансные анализаторы |

| Калиперы для кожных складок |

| Оборудование для гидростатического взвешивания |

| Воздушно-замещающая плетизмография |

| Двухэнергетическая рентгеновская абсорбциометрия (DEXA) |

| 3D-оптические сканеры тела |

| Умные подключенные весы |

| Другие продукты |

| Одночастотная BIA |

| Многочастотная BIA |

| Сегментальная BIA |

| Портативные/карманные системы |

| Настольные/автономные системы |

| Больницы и клиники |

| Центры спортивной медицины |

| Домашние условия ухода |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Биоимпедансные анализаторы | |

| Калиперы для кожных складок | ||

| Оборудование для гидростатического взвешивания | ||

| Воздушно-замещающая плетизмография | ||

| Двухэнергетическая рентгеновская абсорбциометрия (DEXA) | ||

| 3D-оптические сканеры тела | ||

| Умные подключенные весы | ||

| Другие продукты | ||

| По технологии измерения | Одночастотная BIA | |

| Многочастотная BIA | ||

| Сегментальная BIA | ||

| Портативные/карманные системы | ||

| Настольные/автономные системы | ||

| По конечному пользователю | Больницы и клиники | |

| Центры спортивной медицины | ||

| Домашние условия ухода | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Насколько велик рынок анализаторов состава тела в 2025 году?

Размер рынка анализаторов состава тела составляет 639,01 млн долларов США в 2025 году, с прогнозируемым среднегодовым темпом роста 5,98% до 2030 года.

Какой тип продукта в настоящее время лидирует в глобальных продажах?

Биоимпедансные анализаторы занимают наибольшую долю в 44,32%, отражая клиническую валидацию и доступные затраты на владение.

Какой сегмент конечных пользователей расширяется быстрее всего?

Домашние условия ухода показывают самый высокий среднегодовой темп роста 8,78%, стимулируемый подключенными весами и интеграцией телемедицины.

Почему многочастотные устройства предпочитаются в больницах?

Многочастотная BIA различает внутриклеточную от внеклеточной воды, повышая диагностическую точность для метаболического статуса и гидратации.

Какой регион предлагает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 9,68% до 2030 года, поддерживаемым кампаниями профилактического здравоохранения и преимуществами производственных затрат.

Какое ключевое ограничение может замедлить будущее принятие?

Высокие затраты на оборудование и обслуживание, особенно на развивающихся рынках, продолжают ограничивать более широкое проникновение.

Последнее обновление страницы: