Размер и доля рынка устройств для бариатрической хирургии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

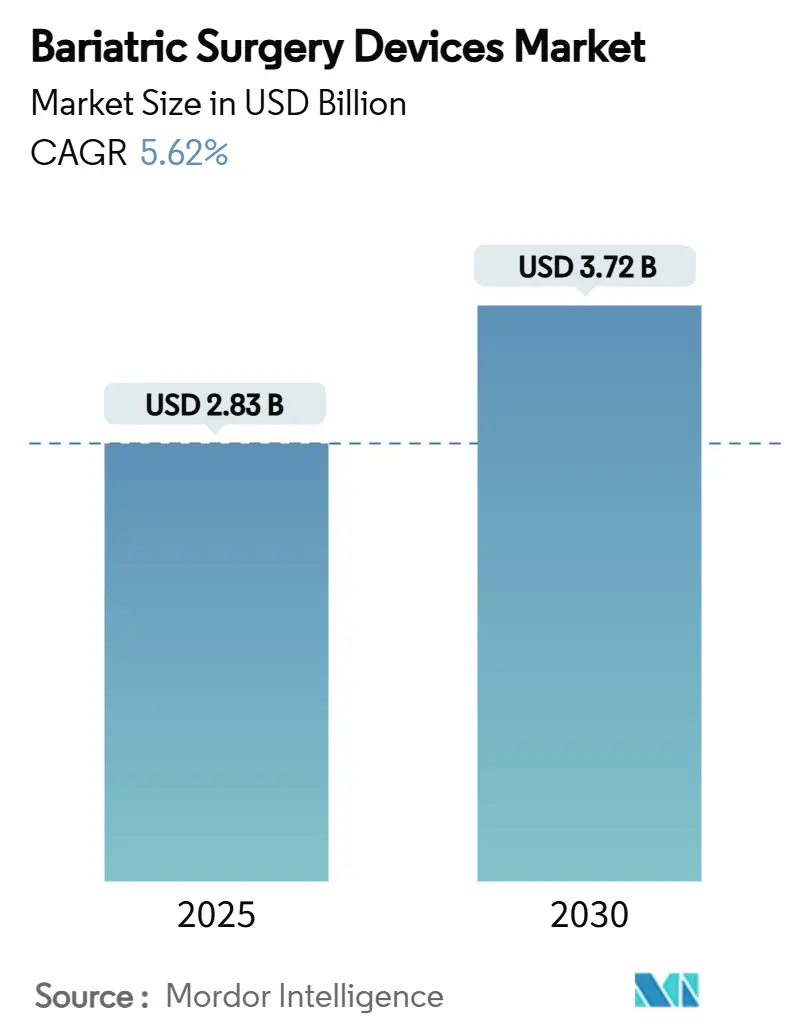

| Размер Рынка (2025) | 2.83 Миллиардов долларов США |

| Размер Рынка (2030) | 3.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.62% CAGR |

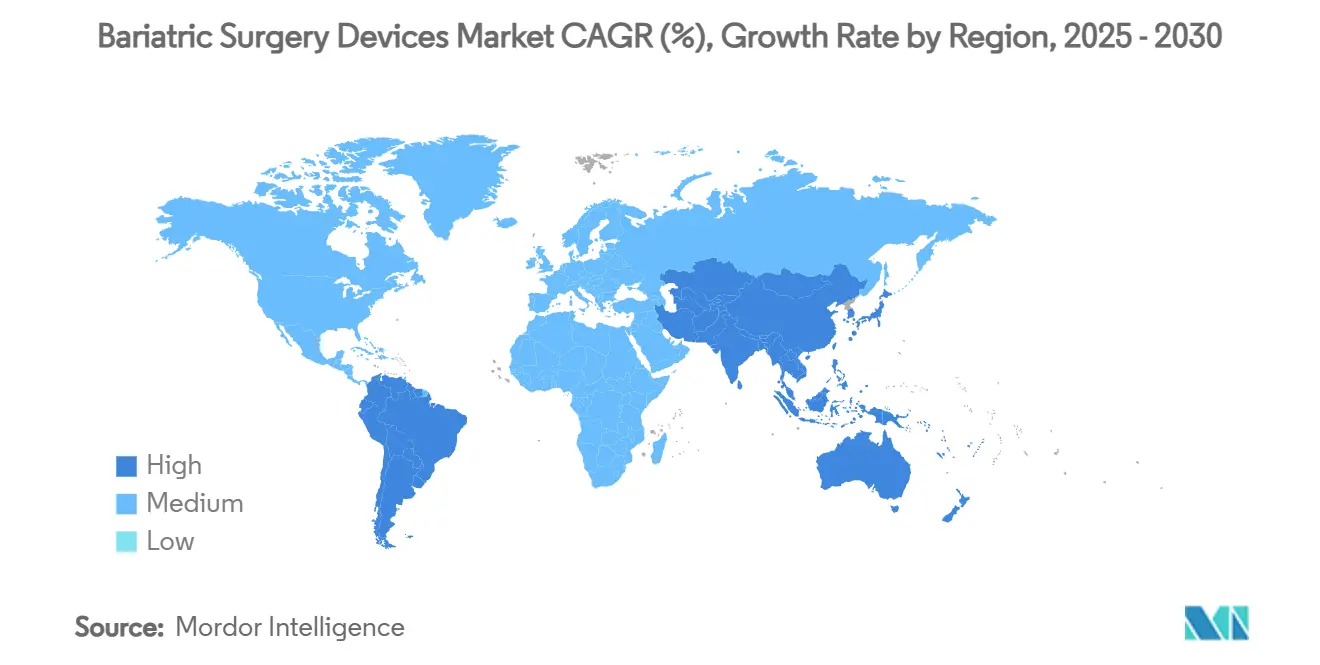

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

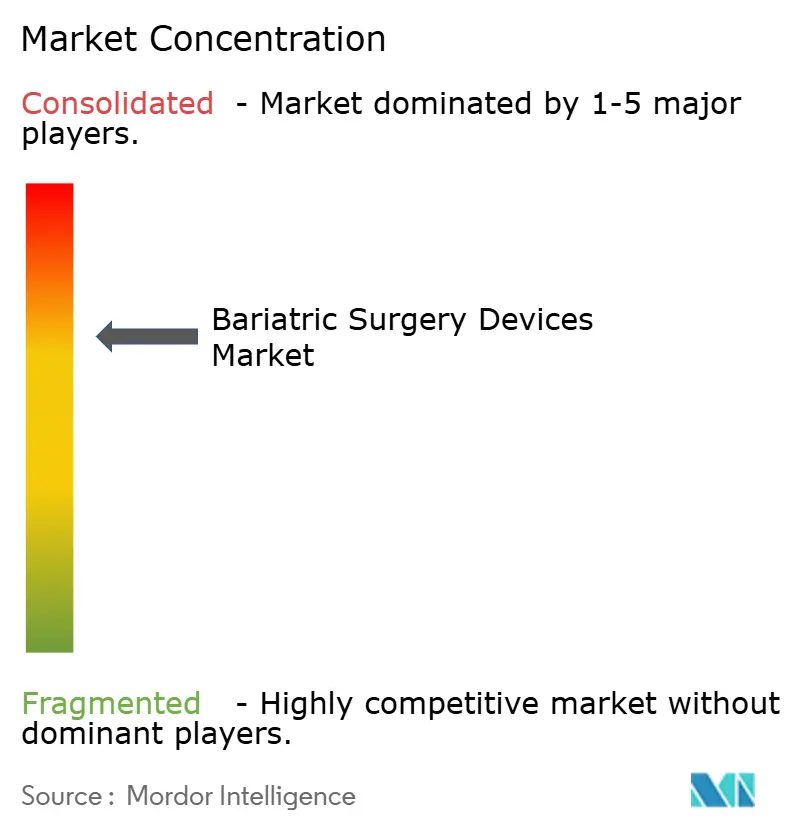

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для бариатрической хирургии от Mordor Intelligence

Размер рынка устройств для бариатрической хирургии составил 2,83 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 3,72 млрд долларов США в 2030 году, развиваясь со среднегодовым темпом роста 5,62% за этот период. Устойчивый рост разворачивается по мере того, как решения на основе устройств интегрируются с агонистами рецепторов ГПП-1, предоставляя поставщикам гибкие гибридные режимы, которые улучшают долгосрочные результаты управления весом. Быстрые достижения в области роботических степлеров, систем магнитной компрессии и проглатываемых баллонов повышают хирургическую точность, сокращают время восстановления и снижают частоту осложнений, укрепляя ценностное предложение рынка устройств для бариатрической хирургии как для плательщиков, так и для пациентов. В то же время конкурентная среда адаптируется к меняющимся критериям возмещения расходов, которые все больше вознаграждают экономию общей стоимости медицинской помощи, тем самым ускоряя внедрение технологий в больницах и амбулаторных хирургических центрах. Северная Америка сохраняет лидерство по объему процедур, однако кривая спроса в Азиатско-Тихоокеанском регионе становится более крутой по мере резкого роста распространенности ожирения среди молодых когорт, что подчеркивает значительный будущий спрос на специализированные устройства. В совокупности эти факторы создают устойчивый рынок устройств для бариатрической хирургии, который, как ожидается, будет показывать стабильное расширение в среднем однозначном числе до 2030 года.

Ключевые выводы отчета

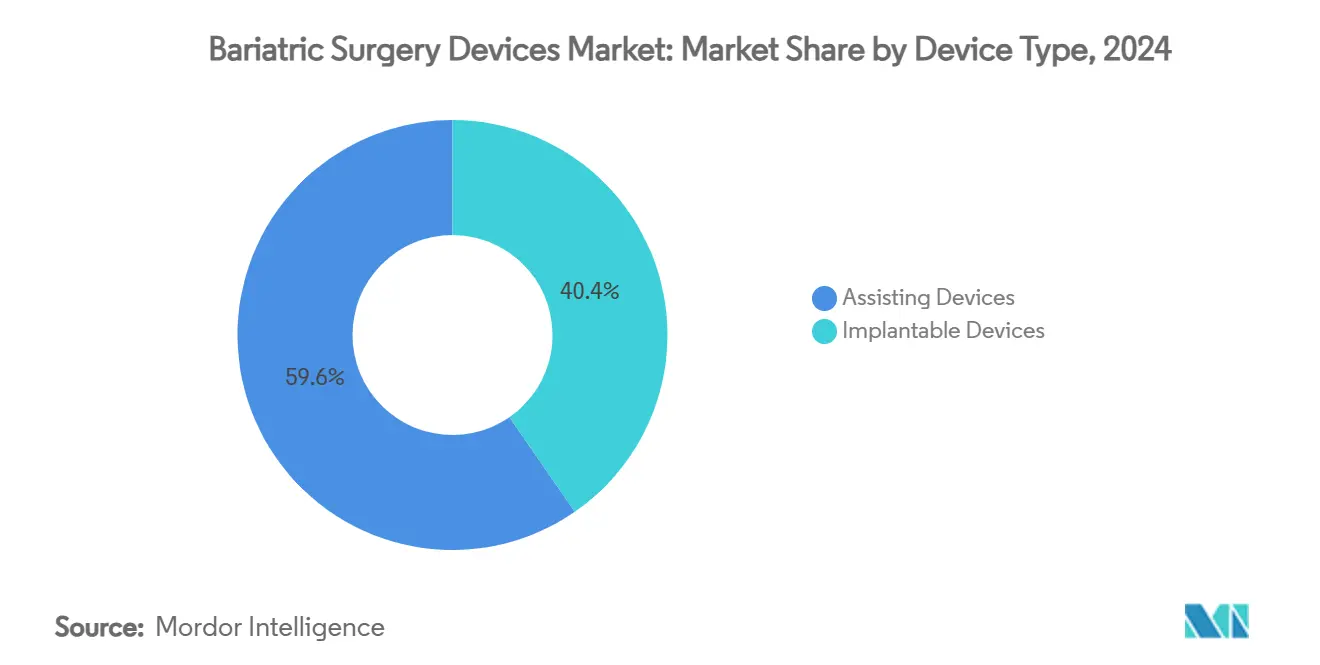

- Вспомогательные устройства лидировали с 59,63% долей выручки рынка устройств для бариатрической хирургии в 2024 году, в то время как тот же сегмент, как прогнозируется, будет расширяться со среднегодовым темпом роста 5,78% до 2030 года.

- Рукавная гастрэктомия составила 43,49% от общего числа процедур, тогда как эндоскопическая рукавная гастропластика, согласно прогнозу, покажет самый быстрый среднегодовой темп роста 6,45% к 2030 году.

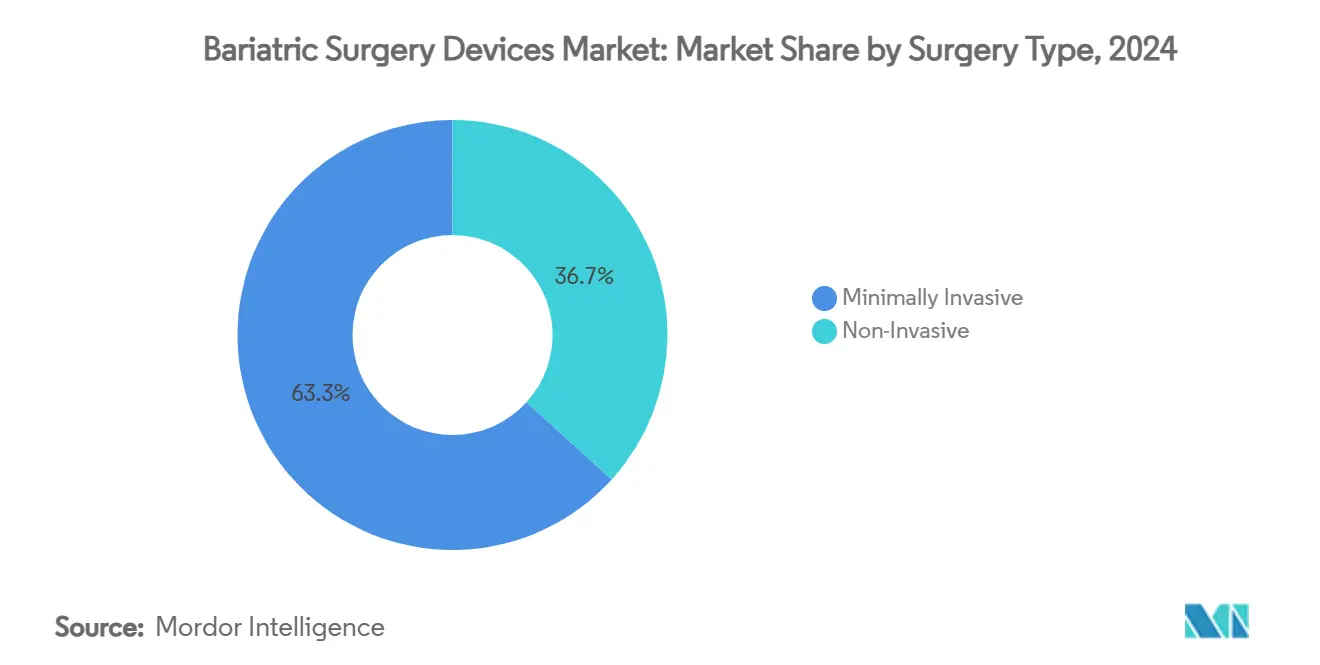

- Минимально инвазивные методы захватили 63,28% доли рынка устройств для бариатрической хирургии в 2024 году; неинвазивные подходы готовы расти со среднегодовым темпом роста 7,13% за тот же горизонт.

- Больницы представляли 47,57% всех процедур, однако амбулаторные хирургические центры готовы зарегистрировать среднегодовой темп роста 5,96% до 2030 года.

- Северная Америка удерживала 42,10% мирового дохода в 2024 году, в то время как Азиатско-Тихоокеанский регион, как прогнозируется, будет ускоряться со среднегодовым темпом роста 7,02% к 2030 году.

Тенденции и инсайты глобального рынка устройств для бариатрической хирургии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрый рост распространенности морбидного ожирения | +1.8% | Глобально, с ранними приобретениями в Северной Америке, Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 года) |

| Расширение страхового покрытия метаболической хирургии | +1.2% | Северная Америка и ЕС, распространение в АТЭС | Среднесрочно (2-4 года) |

| Внедрение минимально инвазивных и роботических платформ | +1.1% | Ядро АТЭС, распространение в БВА | Среднесрочно (2-4 года) |

| Всплеск процедур рукавной гастрэктомии | +0.9% | Глобально | Краткосрочно (≤ 2 года) |

| Отказ от препаратов ГПП-1, стимулирующий хирургические переходы | +0.7% | Северная Америка и ЕС | Краткосрочно (≤ 2 года) |

| Конвейер магнитных анастомозов и умных баллонов | +0.5% | Глобально | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Быстрый рост распространенности морбидного ожирения

Более 900 миллионов взрослых в настоящее время живут с ожирением, когорта, которая продолжает расти во всех основных регионах и напрямую увеличивает адресуемый пул для метаболических процедур. Спрос особенно силен среди пациентов с индексами массы тела ≥ 50 кг/м², которые часто нуждаются в более надежных решениях для степлирования и анастомоза, которые требуют премиальных цен. Азиатско-Тихоокеанские страны наблюдают самый крутой подъем в тяжелом ожирении, побуждая министерства здравоохранения снижать пороги вмешательства для сдерживания последующих сердечно-сосудистых затрат. Более молодые пациенты теперь представляют непропорциональную долю хирургических кандидатов, стимулируя поставщиков разрабатывать устройства с более длительным функциональным сроком службы. Вместе эти демографические сдвиги усиливают долгосрочную дугу расширения рынка устройств для бариатрической хирургии.

Расширение страхового покрытия метаболической хирургии

Реформы политики плательщиков разрушают исторические барьеры оплаты. В 2026 году Medicare признает ожирение как хроническое заболевание, которое требует комплексного лечения, включая хирургию и препараты против ожирения. Крупные частные страховщики, такие как Blue Cross Blue Shield, уже убрали препятствия предварительного разрешения, сократив среднее время одобрения на четырнадцать дней. Сенатский билль 106 Луизианы привел дополнительно 1 миллион жителей под обязательное коммерческое покрытие в 2024 году, немедленно увеличив региональные объемы процедур. Устойчивые попутные ветры возмещения, согласно прогнозу, добавят 1,2 процентных пункта к среднегодовому темпу роста сектора до 2030 года, закрепляя рынок устройств для бариатрической хирургии как экономически эффективную альтернативу пожизненной фармакотерапии.

Внедрение минимально инвазивных и роботических платформ

Роботические системы выполняют примерно треть бариатрических случаев в странах с высоким доходом в 2022 году, по сравнению с 23% в 2021 году[1]ASMBS, "2022 Estimate of Bariatric Procedures Performed in the United States," soard.org, обусловленные превосходными клиническими результатами и сниженными частотами осложнений. Более новые платформы предлагают артикулированные степлеры, продвинутую подачу энергии и интуитивную эргономику консоли, которая сокращает кривые обучения для хирургов. Платформа следующего поколения Intuitive Surgical представляет степлеры с датчиками силы, в то время как система OTTAVA Johnson & Johnson[2]Johnson & Johnson, "OTTAVA Robotic System First Cases," jnj.com завершила свои первые желудочные шунтирования по Ру в 2025 году. Меньшие габариты и модульные инструменты помогают амбулаторным центрам инвестировать в роботические возможности без дорогостоящих перепланировок операционных, усиливая проникновение рынка во всех учреждениях.

Отказ от препаратов ГПП-1, стимулирующий хирургические переходы

Исследования настойчивости в реальном мире показывают, что только 32,3% пациентов остаются на терапии ГПП-1[3]Journal of Managed Care & Specialty Pharmacy, "Real-World Persistence to GLP-1 Receptor Agonists," jmcp.org через год, с показателями прекращения, превышающими 60% среди недиабетических пользователей. По мере возвращения веса многие пациенты поворачиваются к долговечным хирургическим вариантам, часто входя в путь предварительно мотивированными и с уже имеющимся одобрением плательщика. Хирурги сообщают о 17% увеличении направлений, связанных напрямую с прекращением ГПП-1, укрепляя хирургию как дополнительный-не конкурирующий-инструмент. Этот конвейер преобразования, как ожидается, поднимет объемы случаев более чем на 30 000 процедур ежегодно только в Северной Америке, интенсифицируя коэффициенты использования устройств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее предпочтение препаратов ГПП-1 длительного действия | -0.9% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Ограниченное количество хирургов, обученных бариатрии, на развивающихся рынках | -0.8% | АТЭС, БВА, Латинская Америка | Долгосрочно (≥ 4 года) |

| Высокая стоимость устройств и процедур | -0.6% | Глобально | Среднесрочно (2-4 года) |

| Строгие отзывы FDA по степлерам и бандажам | -0.4% | Северная Америка, с регулятивным распространением глобально | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение препаратов ГПП-1 длительного действия

Еженедельные и двухнедельные формулировки семаглутида и тирзепатида достигли быстрого внедрения, приводя к 25,6% снижению бариатрического объема США во время пиков роста назначений. Тем не менее, продольные данные предполагают, что комбинированные хирургическо-фармакологические режимы[4]Nursel Çalık Başaran, "Post metabolic bariatric surgery weight regain: the importance of GLP-1 levels," International Journal of Obesity, nature.com повышают показатели потери избыточного веса и снижают рецидив сопутствующих заболеваний. Соответственно, участники рынка все больше позиционируют устройства как основополагающие вмешательства, с лекарствами, действующими как адъювантная терапия. Эта связь смягчает встречный ветер, умеряя негативное влияние на среднегодовой темп роста до менее одного процентного пункта.

Ограниченное количество хирургов, обученных бариатрии, на развивающихся рынках

Азиатско-Тихоокеанские страны работают с менее чем одним метаболическим хирургом на 100 000 подходящих пациентов, ограничивая пропускную способность процедур, несмотря на растущий спрос. Финансируемые программы стажировки и сети теле-менторства расширяют кадровый резерв, однако пробелы в навыках могут сохраняться в следующее десятилетие. Поставщики смягчают узкое место через платформы с роботической помощью, которые сокращают кривые обучения, и партнерством с медицинскими колледжами для встраивания бариатрических модулей в обучение резидентов.

Сегментный анализ

По типу устройства: вспомогательные устройства стимулируют инновации рынка

Вспомогательные устройства сохранили доминирующие 59,63% доли рынка устройств для бариатрической хирургии в 2024 году, поддерживаемые материалами усиления линии скрепок, механическими степлерами и продвинутыми энергетическими системами. Эволюция продукта сосредоточена на смягчении утечек, с тройной геометрией картриджей и мониторингом импеданса в реальном времени, постоянно снижающими послеоперационные частоты осложнений. Модули роботических степлеров теперь интегрируют адаптивные функции силы зажима, которые приспосабливаются к более толстым стенкам желудка, общим у пациентов с высоким ИМТ, дополнительно повышая клиническую уверенность. За прогнозный горизонт вспомогательные устройства, как прогнозируется, будут расширяться со среднегодовым темпом роста 5,78%, отражая непрерывные инкрементальные обновления, которые поощряют стандартизацию операционных и повторные покупки.

Имплантируемые устройства, хотя и меньшие в терминах выручки, добавляют слои высокоценных инноваций, такие как кольца магнитной компрессии, которые создают анастомозы без швов или скрепок. Умные баллоны, способные к трансоральной установке, снижают пороги вмешательства среди пациентов, не желающих или не подходящих для хирургии. Эта роль подсегмента имеет стратегическую ценность: она знакомит новые группы клиентов с терапиями потери веса на основе устройств и строит будущий конвейер для более инвазивных лечений, тем самым расширяя общий доступный пирог рынка устройств для бариатрической хирургии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу процедуры: ESG бросает вызов традиционному доминированию

Рукавная гастрэктомия удерживала 43,49% размера рынка устройств для бариатрической хирургии в 2024 году, закрепленная клиническими руководящими принципами, которые одобряют рукав для умеренного до тяжелого ожирения. Производители продолжают совершенствовать степлеры с изогнутыми наконечниками и предварительно загруженные материалы подкрепления для сокращения времени операции до 18%. Однако эндоскопическая рукавная гастропластика (ESG) сокращает разрыв, показывая 6,45% среднегодовой темп роста на силе клинических данных, показывающих 13,6% потерю общего веса тела в 12 месяцев с минимальными неблагоприятными событиями. Больницы все больше позиционируют ESG как альтернативу дневного случая, которая освобождает мощность операционных для сложной ревизионной работы, косвенно стимулируя продажи продвинутых платформ шитья и эндоскопических аксессуаров.

Данные о полезности затрат помещают ESG при пятилетней экономии 33 583 долларов США по сравнению с семаглутидом, повышая его привлекательность для самостраховых работодателей. Производители устройств отвечают объединением эндоскопических инструментов шитья с навигацией на основе ИИ для повышения точности размещения стежков. Между тем, роботизированное желудочное шунтирование по Ру остается актуальным для супер-ожиревших пациентов и для тех с тяжелым рефлюксом, поддерживая спрос на 30-мм перезарядные степлеры и комплекты троакаров одиночного места. Процедурная мозаика подчеркивает центральный тезис: диверсифицированное портфолио методов увеличивает адресуемое поле для рынка устройств для бариатрической хирургии.

По типу хирургии: неинвазивные процедуры лидируют рост

Минимально инвазивные подходы, такие как лапароскопия, сохранили командующую долю 63,28% рынка устройств для бариатрической хирургии в 2024 году, благодаря хорошо установленным протоколам ERAS, которые позволяют выписку в течение 24 часов. Порты и троакары продолжают видеть стабильный объемный спрос, поддерживаемый ростом техник одиночного разреза, которые уменьшают видимое рубцевание. Тем не менее, неинвазивная категория ускоряется быстрее всего, при 7,13% среднегодовом темпе роста, подпираемая проглатываемыми баллонами и устройствами магнитной компрессии без разреза, которые расширяют терапевтический охват к когортам с более низким ИМТ.

Клиническое принятие выигрывает от мобильности в тот же день и возвращения к работе в течение 72 часов, резко контрастируя с традиционным двухнедельным выздоровлением. Регулятивные органы в Европе теперь требуют только пост-маркетингового наблюдения, а не рандомизированных испытаний для баллонов следующего поколения, сокращая время до рынка и поощряя глубину конвейера. В результате размер рынка устройств для бариатрической хирургии для неинвазивных систем, согласно прогнозу, поднимется с 410 миллионов долларов США в 2025 году до почти 580 миллионов долларов США к 2030 году, переводясь в значимое повышение для поставщиков, специализирующихся на имплантатах на основе полимеров.

По конечному пользователю: ASC становятся лидерами роста

Больничные программы сохранили 47,57% размера рынка устройств для бариатрической хирургии в 2024 году, поддерживаемые комплексными возможностями критической помощи для пациентов высокого риска. Учебные учреждения в частности отдают предпочтение полносервисным средам, где стажеры получают воздействие роботических и ревизионных методов. Тем не менее, амбулаторные хирургические центры (ASC) демонстрируют самый высокий 5,96% среднегодовой темп роста, поскольку страховщики объединяют платежи, которые вознаграждают более низкие сборы учреждений. Интеграция анестетиков быстрой инфузии и печатного периоперативного образования обрезала среднее время пребывания ASC до шести часов, разблокируя процедурную мощность.

Операторы ASC все больше ведут переговоры по контрактам прямых поставок с фирмами устройств, оговаривая доставку точно в срок для сокращения накладных расходов на инвентарь. Этот сдвиг поощряет производителей проектировать компактные мульти-энергетические консоли, подходящие для более тесных площадей. По мере расширения воронки ASC одноразовые степлеры и мешки для извлечения образцов требуют более сильного повторяющегося спроса, усиливая историю роста единиц рынка устройств для бариатрической хирургии.

Географический анализ

Северная Америка сгенерировала 42,10% мирового дохода 2024 года, движимая широким страховым покрытием и хорошо установленными сетями хирургов. Хотя внедрение ГПП-1 сократило количество случаев во время 2024 года, объемы процедур восстановились после преобразований, стимулированных отказом, производя стабильный 5,15% среднегодовой темп роста до 2030 года. Канада зеркалит динамику США, но провинциальные ограничения финансирования вводят периодические колебания списков ожидания, которые формируют квартальные поставки устройств.

Азиатско-Тихоокеанский регион является самым быстрым подъемником с предсказанным 7,02% среднегодовым темпом роста до 2030 года, отражая быстро эскалирующее бремя ожирения региона и расширяющийся располагаемый доход среднего класса. Китай и Индия вместе составили более 180 000 процедур в 2024 году, тем не менее проникновение остается ниже 2% подходящих кандидатов, раскрывая огромный неиспользованный запас. Центры медицинского туризма в Таиланде и Южной Корее предлагают процедуры на 30-50% дешевле западных рынков, но международный поток пациентов все больше чувствителен к статусу аккредитации, подталкивая провайдеров принимать глобально брендированные устройства для гарантии доверия.

Европа поддерживает умеренное 5,46% расширение, подкрепленное универсальными системами здравоохранения, которые отдают предпочтение внедрению устройств на основе доказательств. Новые стандарты безопасности медицинского туризма, выпущенные в 2025 году, принуждают зарубежные бариатрические центры документировать прослеживаемость устройств и учетные данные хирургов. Южная Америка и Ближний Восток и Африка вместе представляют менее 10% текущего дохода, тем не менее продвигаются примерно при 6% среднегодовом темпе роста, энергизируемые инвестициями частных больниц и растущими экспатриантными популяциями, ищущими качественную помощь. Поставщики, которые выравнивают распределение с локализованными инициативами обучения, стоят на позиции выиграть инкрементальную долю по мере созревания этих зарождающихся рынков.

Конкурентный ландшафт

Рынок устройств для бариатрической хирургии умеренно концентрирован, при этом топ-пять производителей контролируют значительную часть глобальных продаж. Medtronic лидирует в степлерах и энергетических продуктах, в то время как Johnson & Johnson (Ethicon) использует свою платформу ECHELON для механических степлеров и решений подкрепления. Intuitive Surgical доминирует в роботических консолях, но теперь сталкивается с прямой конкуренцией от системы OTTAVA Johnson & Johnson, которая обеспечила одобрение IDE в 2024 году и зарегистрировала свои первые случаи желудочного шунтирования в 2025 году. Модульный дизайн руки новичка и уменьшенный след обслуживают меньшие операционные театры, давя на Intuitive для ускорения своей собственной дорожной карты компактной консоли.

Стратегические приобретения переопределяют playbook'и смежности. Boston Scientific поглотил Apollo Endosurgery в 2023 году, получив технологию ESG и масштабируя перекрестные продажи в свой портфель эндоскопии. KARL STORZ последовал, приобретя Asensus Surgical в 2024 году для укрепления своей линии минимально инвазивных инструментов и для входа в развивающийся сегмент цифровой лапароскопии. Между тем, нишевые инноваторы, такие как GT Metabolic Solutions и Allurion, пионерят магнитные анастомозы и проглатываемые баллоны, представляя цели приобретения для более крупных OEM, стремящихся диверсифицировать потоки доходов.

Модели партнерства также эволюционируют. Производители устройств теперь связывают облачную аналитику, которая отслеживает целостность линии скрепок, связывая продажи оборудования с подписками на периоперативное программное обеспечение. Несколько больниц первого уровня требуют соглашения об обмене данными, которые связывают контракты поставок с панелями мониторинга результатов пациентов, подталкивая поставщиков инвестировать в кибербезопасность и интероперабельность. Конкурентная интенсивность поэтому смещается от чистой дифференциации оборудования к созданию ценности масштаба экосистемы, эволюция, которая, вероятно, будет диктовать перераспределение рыночной доли в течение следующих пяти лет на рынке устройств для бариатрической хирургии.

Лидеры индустрии устройств для бариатрической хирургии

-

B. Braun Melsungen AG

-

Boston Scientific

-

Johnson & Johnson

-

Karl Storz SE & Co. KG

-

Medtronic PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: Johnson & Johnson MedTech завершил первые клинические случаи использования роботической хирургической системы OTTAVA для желудочного шунтирования по Ру.

- Март 2025: Johnson & Johnson MedTech запустил мультиэнергетическую платформу DUALTO, интегрирующую монополярные, биполярные и ультразвуковые модальности на одной консоли.

- Июнь 2024: Сенатский билль 106 Луизианы обязал коммерческое страховое покрытие для бариатрической хирургии, расширив доступ более чем миллиону жителей.

- Февраль 2024: BariaTek имплантировал свое первое устройство, разработанное для имитации эффектов хирургической потери веса без разреза, расширив спектр неинвазивных вмешательств.

Область глобального отчета по рынку устройств для бариатрической хирургии

Согласно области этого отчета, желудочное шунтирование и другие операции по потере веса, известные коллективно как бариатрическая хирургия, включают изменения в пищеварительных системах пациентов, чтобы помочь им похудеть. Устройства, используемые в таких типах хирургии, известны как устройства для бариатрической хирургии.

Рынок бариатрической хирургии сегментирован по типу устройства, конечному пользователю и географии. По типу устройства рынок подразделяется на вспомогательные устройства и имплантируемые устройства. По конечному пользователю рынок подразделяется на клиники бариатрической хирургии, больницы и амбулаторные хирургические центры. По географии рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает значения (доллары США) для всех вышеуказанных сегментов.

| Имплантируемые устройства | Желудочные бандажи |

| Желудочные баллоны | |

| Системы желудочной электростимуляции | |

| Рукава дуодено-еюнального шунтирования | |

| Вспомогательные устройства | Устройства степлирования |

| Устройства шитья | |

| Системы троакаров и доступа | |

| Устройства герметизации сосудов | |

| Другие вспомогательные устройства |

| Рукавная гастрэктомия (SG) |

| Желудочное шунтирование по Ру (RYGB) |

| Регулируемое желудочное бандажирование (AGB) |

| Билиопанкреатическое отведение с дуоденальным переключением (BPD-DS) |

| Эндоскопическая рукавная гастропластика (ESG) |

| Установка внутрижелудочного баллона |

| Развивающиеся магнитные процедуры и VBLOC |

| Минимально инвазивная |

| Неинвазивная |

| Больницы |

| Клиники бариатрической хирургии |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Имплантируемые устройства | Желудочные бандажи |

| Желудочные баллоны | ||

| Системы желудочной электростимуляции | ||

| Рукава дуодено-еюнального шунтирования | ||

| Вспомогательные устройства | Устройства степлирования | |

| Устройства шитья | ||

| Системы троакаров и доступа | ||

| Устройства герметизации сосудов | ||

| Другие вспомогательные устройства | ||

| По типу процедуры | Рукавная гастрэктомия (SG) | |

| Желудочное шунтирование по Ру (RYGB) | ||

| Регулируемое желудочное бандажирование (AGB) | ||

| Билиопанкреатическое отведение с дуоденальным переключением (BPD-DS) | ||

| Эндоскопическая рукавная гастропластика (ESG) | ||

| Установка внутрижелудочного баллона | ||

| Развивающиеся магнитные процедуры и VBLOC | ||

| По типу хирургии | Минимально инвазивная | |

| Неинвазивная | ||

| По конечному пользователю | Больницы | |

| Клиники бариатрической хирургии | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какая группа продуктов в настоящее время стимулирует большинство дизайнерских инноваций в бариатрической хирургии?

Вспомогательные устройства, такие как механические степлеры и многофункциональные энергетические системы, лидируют в инновационном толчке, сосредотачиваясь на снижении утечек и эффективности рабочего процесса.

Как показатели отказа от препаратов ГПП-1 влияют на паттерны хирургического спроса?

Высокие показатели прекращения направляют многих пациентов к хирургическим вариантам как более долговечному решению после того, как начальная фармакотерапия не соответствует ожиданиям.

Почему амбулаторные хирургические центры видят растущее принятие для бариатрических процедур?

Плательщики отдают предпочтение их более низким сборам учреждений, а пациенты ценят выписку в тот же день, позволяя ASC захватывать случаи, когда-то ограниченные больницами.

Какие технологические возможности хирурги приоритизируют в платформах степлеров следующего поколения?

Обратная связь тканей в реальном времени, механизмы зажимов с датчиками силы и предварительно загруженные материалы подкрепления являются топ приоритетами для улучшения точности и безопасности.

Как эволюционирующая страховая политика влияет на внедрение процедур?

Расширенное покрытие с меньшими препятствиями предварительного разрешения ускоряет пропускную способность пациентов и снижает административные задержки.

Каким образом неинвазивные устройства расширяют адресуемый пул пациентов?

Проглатываемые баллоны и инструменты магнитной компрессии привлекают кандидатов с более низким ИМТ и тех, кто не желает подвергаться хирургии, расширяя доступ к лечению за пределы традиционных когорт.

Последнее обновление страницы: