Размер и доля рынка биоцидов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

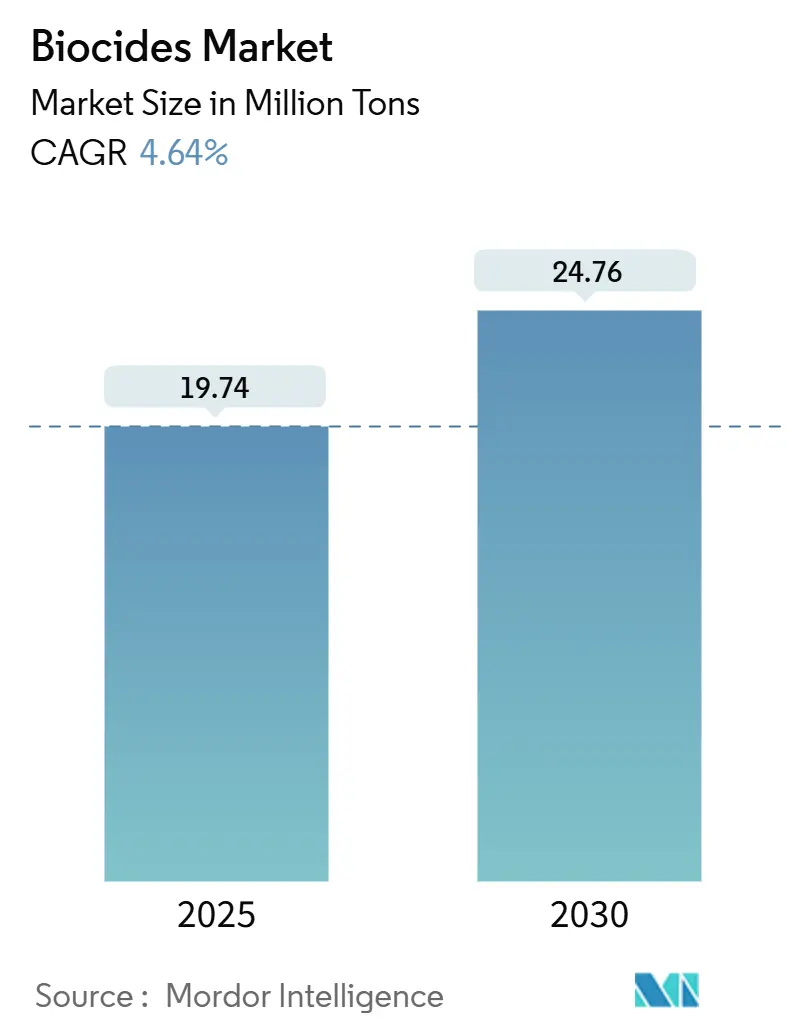

| Объем Рынка (2025) | 19.74 Миллион тонн |

| Объем Рынка (2030) | 24.76 Миллион тонн |

| Темп роста (2025 - 2030) | 4.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биоцидов от Mordor Intelligence

Размер рынка биоцидов оценивается в 19,74 млн тонн в 2025 году и, по прогнозам, достигнет 24,76 млн тонн к 2030 году, что отражает среднегодовой темп роста 4,64% в период 2025-2030 гг. Устойчивый спрос на антимикробные решения в сферах водоочистки, безопасности пищевых продуктов, здравоохранения и строительства продолжает поддерживать рост объемов, даже несмотря на то, что конечные пользователи сталкиваются с более строгими экологическими нормами. Устойчивый рост проектов промышленного повторного использования воды расширяет базу применения, а результирующий рост потребления свидетельствует о том, что технологии оптимизации дозировки напрямую трансформируются в более крупные адресуемые объемы. В то же время требования устойчивости побуждают производителей диверсифицировать портфели в сторону окисляющих и биоосновных составов, что подразумевает, что общее расширение отрасли сопровождается качественным технологическим обновлением. Сосуществование растущего производства и более экологичной химии сигнализирует о том, что масштабная эффективность улучшается наряду с готовностью к соблюдению требований. Данные из инвестиционных планов ведущих поставщиков далее указывают на то, что отрасль согласовывает расширение мощностей с прогнозируемой кривой спроса, а не гонится за спекулятивным ростом.

Ключевые выводы отчета

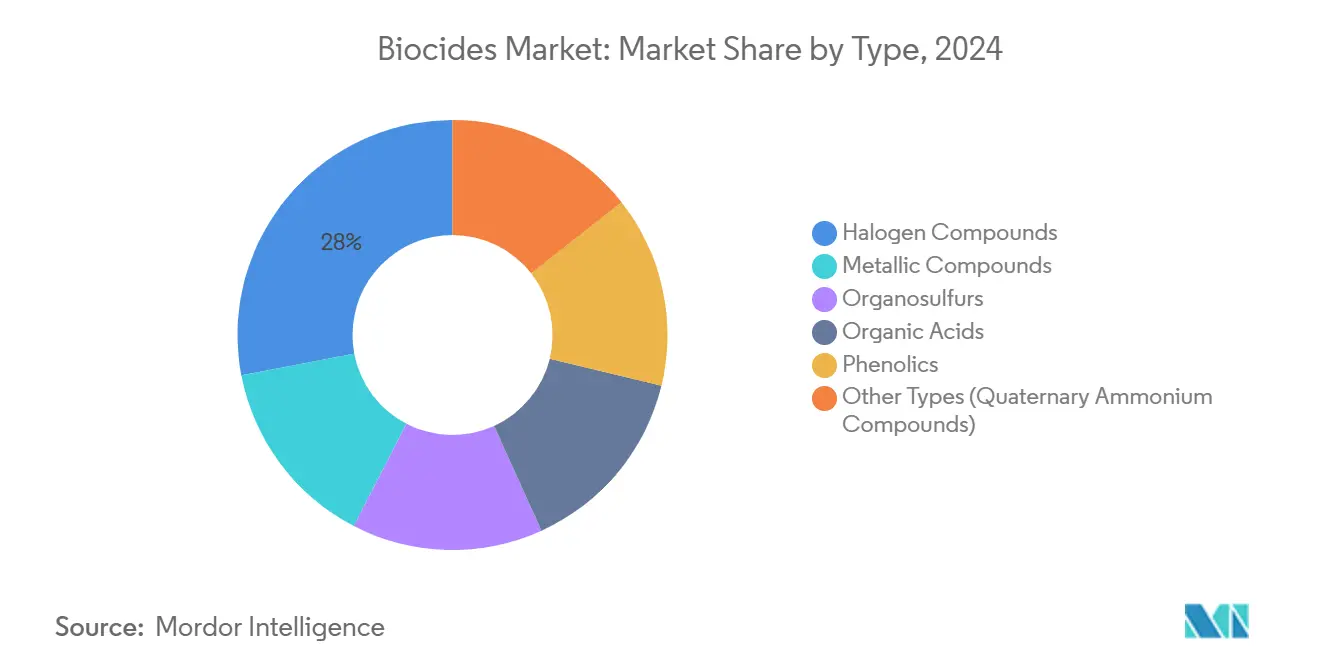

- По типу галогенные соединения лидировали с 28% доли рынка биоцидов в 2024 году, и прогнозируется расширение сегмента со среднегодовым темпом роста 5,80% до 2030 года.

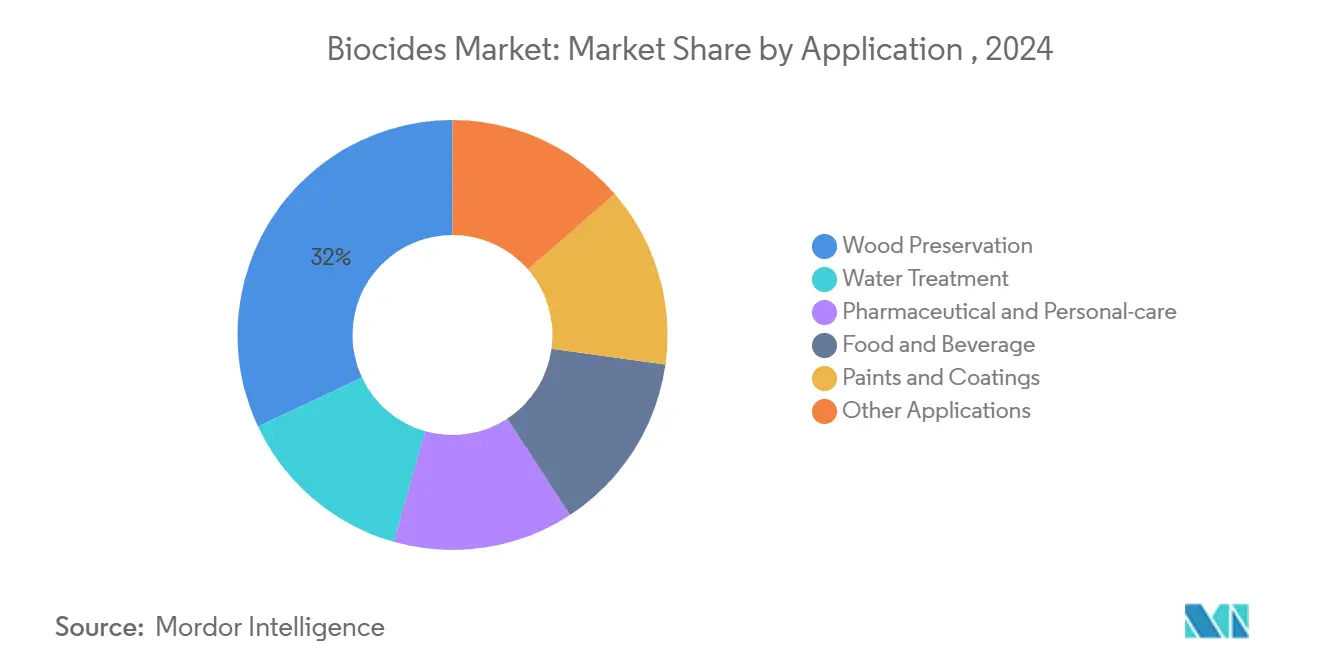

- По применению консервация древесины составляла 32% размера рынка биоцидов в 2024 году; сегмент развивается со среднегодовым темпом роста 4,79% до 2030 года.

- По механизму действия окисляющие биоциды захватили 55% размера рынка биоцидов в 2024 году, и прогнозируется расширение сегмента со среднегодовым темпом роста 5,30% до 2030 года.

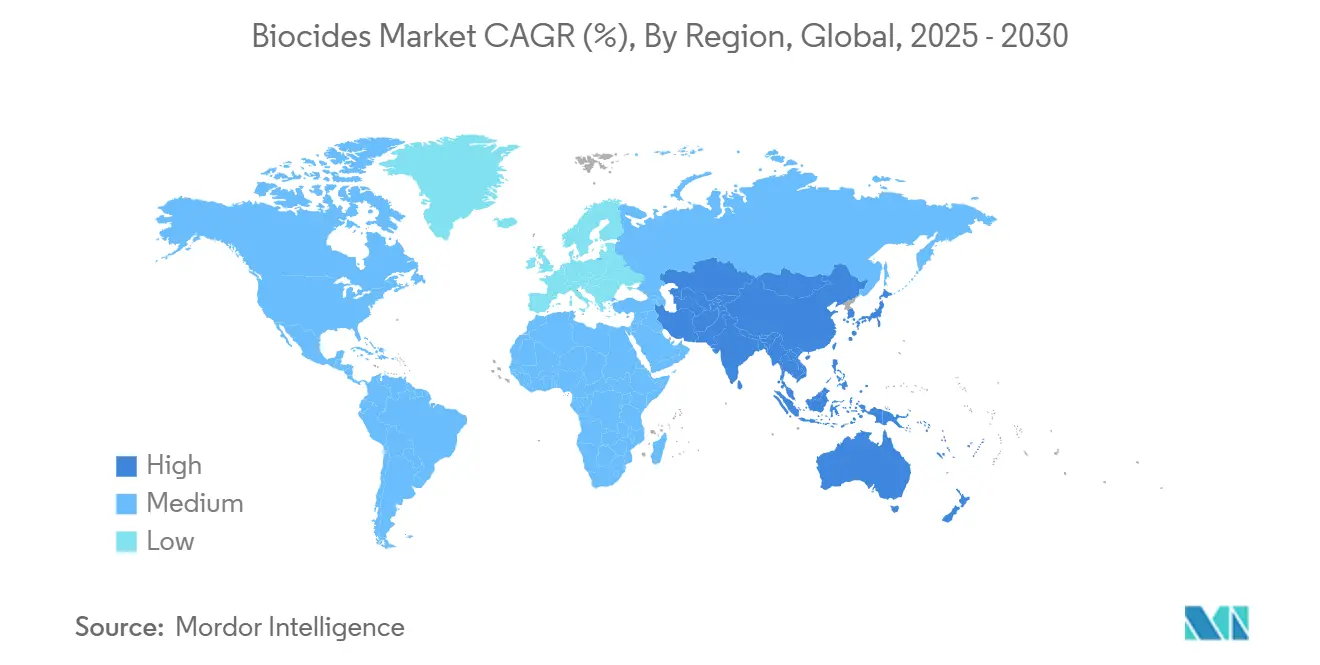

- По географии Азиатско-Тихоокеанский регион доминировал с 35% доли рынка биоцидов в 2024 году, и прогнозируется, что регион станет самым быстрорастущим со среднегодовым темпом роста 5,15% в течение прогнозного периода.

Тенденции и аналитика глобального рынка биоцидов

Анализ влияния драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста рынка | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на водоочистку в мире | +1.2% | Глобально, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Среднесрочно (≈ 3-4 года) |

| Растущий спрос со стороны пищевой промышленности | +0.8% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Повышенная осведомленность о здоровье и гигиене | +1.0% | Глобально | Краткосрочно (≤ 2 лет) |

| Растущий спрос в индустрии красок и покрытий | +0.7% | Азиатско-Тихоокеанский регион | Среднесрочно (≈ 3-4 года) |

| Регулятивная поддержка более безопасных альтернатив | +0.6% | Европа и Северная Америка | Долгосрочно (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на водоочистку в мире

Растущий дефицит воды и повышенные цели по повторному использованию побуждают муниципалитеты и промышленных операторов внедрять биоцидные составы, которые поддерживают остаточную эффективность при меньших нагрузках активного ингредиента. Коммунальные предприятия внедряют платформы контроля дозировки, которые интегрируют датчики с облачной аналитикой, что подталкивает рынок биоцидов к моделям закупок на основе производительности. Надуксусная кислота и стабилизированный бром, недавно одобренные регуляторами США для восстановления грунтовых вод, демонстрируют, что сила окисления в сочетании с быстрым разложением считается оптимальным вариантом для соблюдения требований. Ключевой вывод заключается в том, что поставщики, которые встраивают управляемые данными рекомендации по дозировке в свое продуктовое предложение, вероятно, защитят рыночные позиции от давления коммодитизации.

Растущий спрос со стороны пищевой промышленности

Переработчики пищевых продуктов пересматривают протоколы санитарии для минимизации перекрестного загрязнения без оставления обнаруживаемых остатков, что повышает спрос на системы гидроксильных радикалов, которые работают в окружающем воздухе, а также на поверхностях. Упаковочные заводы теперь тестируют нанокомпозиты с встроенными биоцидами для продления срока хранения путем подавления организмов, вызывающих порчу, что расширяет функциональный охват консервации за пределы самого продукта. Это сближение стерилизации воздуха, поверхностей и упаковки предполагает, что интегрированные гигиенические решения могут открыть возможности перекрестных продаж через несколько бюджетных линий. Паттерн указывает на постепенную замену устаревших дезинфектантов мокрой химии технологиями непрерывного действия.

Повышенная осведомленность о здоровье и гигиене

Постпандемические стандарты нормализовали круглосуточную дезинфекцию в общественных местах, мотивируя клиентов выбирать биоциды, которые связываются с поверхностями и обеспечивают многодневную защиту. Британская стратегия противодействия устойчивости к противомикробным препаратам на 2024-2029 годы укрепляет эту траекторию, рассматривая ответственное использование биоцидов как императив общественного здоровья[1]UK Government, Confronting Antimicrobial Resistance 2024 to 2029,

gov.uk. Более долговечные покрытия внутренне снижают трудозатраты на повторное применение, подразумевая, что экономия затрат теперь достижима наряду с целями контроля инфекций. Поставщики, способные документировать преимущества смягчения резистентности, поэтому получают убедительный маркетинговый нарратив, который выходит за рамки простых заявлений об уничтожении микробов.

Растущий спрос в индустрии красок и покрытий

Микробная деградация сокращает срок службы покрытий, поэтому составители интегрируют биоциды с низкой токсичностью, которые также соответствуют ужесточающимся порогам ЛОС. В морских покрытиях биоцид-свободные силиконовые противообрастающие системы, такие как PPG SIGMAGLIDE 2390, обеспечивают до 35% экономии парниковых газов по сравнению с традиционными противообрастающими составами, подтверждая, что устойчивость может сосуществовать с операционной топливной эффективностью. Последствие для рынка биоцидов состоит в том, что стоимость будет все больше зависеть от метрик производительности полного жизненного цикла, а не от цены за единицу за литр. Эта динамика подталкивает поставщиков к количественной оценке не только микробного контроля, но и последующих преимуществ, таких как снижение частоты технического обслуживания.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) Процентное влияние на среднегодовой темп роста рынка | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Экологические проблемы и угрозы для здоровья | -0,9 | Европа и Северная Америка | Среднесрочно (≈ 3-4 года) |

| Колебания цен на сырье | -0,6 | Глобально | Краткосрочно (≤ 2 лет) |

| Высокие затраты на исследования и разработки | -0,5 | Европа и Северная Америка | Долгосрочно (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Экологические проблемы и угрозы для здоровья, связанные с биоцидами

Регуляторы выводят из обращения активные вещества с проблемами стойкости или канцерогенности; изъятие этиленоксида Европейской комиссией иллюстрирует регулятивную непредсказуемость, с которой сталкиваются составители. Исследования, оценивающие до 4,3 кг частиц микропластиковой краски, выделяющихся на 10 000 м² корпуса судна во время очистки, подчеркивают экологическую стоимость определенных покрытий. Такие открытия усиливают спрос на разлагаемые активные вещества, что, в свою очередь, поощряет исследования и разработки биооснованного сырья. Появляющийся сигнал заключается в том, что страховщики и портовые власти могут начать штрафовать операторов, которые полагаются на устаревшие покрытия, косвенно стимулируя принятие экологически оптимизированных биоцидов.

Колебания цен на сырье

Бром, изотиазолиноны и определенные соли металлов зарегистрировали выраженные колебания цен из-за геополитической напряженности и ограниченных мест добычи. Волатильность сжимает маржу составителей и побуждает к стратегиям резервного снабжения, усиливая привлекательность платформ активных ингредиентов, которые допускают замещение без потери эффективности. Производители, инвестирующие в гибкое производство, могут таким образом защитить выручку несмотря на восходящие потрясения. Тенденция также предполагает, что долгосрочные соглашения об отгрузке, вероятно, будут включать индексационные клаузулы, привязанные к ценовым бенчмаркам минералов.

Сегментный анализ

Тип: галогенные соединения ведут волну инноваций

Галогенные соединения составляют 28% доли рынка биоцидов в 2024 году и, по прогнозам, будут расширяться со среднегодовым темпом роста 5,8% до 2030 года, указывая на то, что эффективность все еще перевешивает экологические опасения во многих конечных применениях. Решения на основе брома остаются первым выбором для высокотемпературных систем охлаждения, поскольку их биостатический эффект сохраняется там, где хлорирование терпит неудачу, раскрывая операционное обоснование роста сегмента. Методы инкапсулирования, которые дозируют высвобождение брома, теперь продлевают интервалы обслуживания, что снижает общий химический сброс и согласуется с ужесточающимися правилами по сточным водам. Вывод заключается в том, что поэтапные корректировки процесса, а не полная смена активных веществ, могут примирить производительность с соблюдением требований.

Конкуренция внутри галогенов усиливается, поскольку поставщики ищут более экологичные credentials путем улучшения профилей биоразлагаемости. Оптимизация добычи Albemarle снижает энергозатраты на единицу брома, сигнализируя о том, что восходящие достижения устойчивости могут каскадно перейти в более сильный последующий спрос. Параллельные исследования и разработки исследуют генераторы диоксида хлора с мониторингом в реальном времени, указывая на то, что цифровые возможности становятся дифференциатором наряду с химией. Коллективно эти инициативы предполагают, что поставщики галогенов переходят от продавцов продуктов к партнерам по решениям.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Применение: консервация древесины поддерживает лидерство на рынке

Консервация древесины командует 32% размера рынка биоцидов в 2024 году и регистрирует устойчивый среднегодовой темп роста 4,79% до 2030 года, поскольку разработчики инфраструктуры предпочитают обработанную древесину для более длительного срока службы. Строительные бумы в Юго-Восточной Азии и Африке усиливают потребление, поскольку строители воспринимают пиломатериалы под давлением как экономически эффективную замену стали в низкоэтажных конструкциях. Лабораторные данные показывают, что тропическая твердая древесина Kempas, обработанная биооснованными консервантами, достигает превосходной устойчивости к термитам по сравнению с обычными системами, укрепляя коммерческое обоснование для более экологичных активных веществ. Это подтверждает понятие о том, что регулятивные драйверы и улучшения производительности могут подкреплять друг друга, а не сталкиваться.

Вторая опора роста лежит в обновлении стареющей общественной инфраструктуры в Северной Америке и Европе, где агентства предпочитают продление срока службы активов дорогостоящим перестройкам. Американский химический совет подчеркивает, что противомикробные препараты, вводимые путем обработки под давлением, защищают настилы и опоры коммунальных служб от грибкового разложения, подтверждая продолжающийся химический спрос даже в зрелых экономиках. Учитывая, что рынки рекуперированной древесины ценят низкотоксичные остатки, поставщики смесей медь-азол или борат, которые выщелачивают меньше металла, готовы захватить премиальные сегменты. Взаимодействие целей экономики замкнутого цикла и эффективности консервации, следовательно, расширяет стратегическую важность этого применения.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Механизм действия: окисляющие биоциды сохраняют доминирование

Окисляющие агенты представляют 55% доли рынка биоцидов в 2024 году и, по прогнозам, зафиксируют среднегодовой темп роста 5,3% до 2030 года, подчеркивая их совместимость с требованиями быстрого уничтожения и экологическими целями. Перекись водорода и надуксусная кислота получают особую популярность в дезинфекции питьевой воды, поскольку они разлагаются на безвредные побочные продукты, снижая затраты на последующую нейтрализацию. Стабилизирующие добавки, которые сдерживают преждевременное разложение, продлевают срок хранения, что повышает логистическую эффективность и расширяет географический охват. Паттерн демонстрирует, что инжиниринг формул может открыть как экологические, так и экономические преимущества.

В нишевых ролях очистки воздуха и покрытия поверхностей генераторы гидроксильных радикалов предлагают непрерывное антимикробное действие без повышения внутренней химической нагрузки, согласуясь с сертификациями зеленого строительства. Производители поэтому объединяют оборудование и расходные материалы, подход, который повышает затраты на переключение для клиентов и потенциально увеличивает повторяющиеся доходы. Ранние пользователи сообщают о снижении прогулов на предприятиях по переработке пищевых продуктов, намекая на вторичные улучшения производительности, которые могли бы дополнительно оправдать инвестиции. Следовательно, окислители формируют сервис-ориентированную бизнес-модель, а не остаются просто товарами.

Географический анализ

Азиатско-Тихоокеанский регион вносит 35% глобальной доли рынка биоцидов в 2024 году и показывает самый быстрый среднегодовой темп роста 5,15% до 2030 года, отражая промышленную экспансию, сопровождаемую более строгим надзором общественного здоровья. Стремление Китая к более высоким коэффициентам повторного использования воды в промышленных парках ускоряет принятие высокоэффективных окисляющих биоцидов, в то время как Миссия умных городов Индии направляет бюджет на муниципальную дезинфекционную инфраструктуру. Японские поставщики используют специализированные ноу-хау для экспорта высокочистых активных веществ региональным соседям, указывая на углубление внутриазиатских цепочек поставок. Между тем, экономики Юго-Восточной Азии обгоняют устаревшее хлорирование, принимая модульные системы на основе брома, подчеркивая, как опоздавшие могут принять современную химию с самого начала. Коллективно модель спроса региона предполагает, что увеличение объемов сопровождается быстрым технологическим усвоением.

Северная Америка остается технологическим первопроходцем, где продолжающиеся обзоры TSCA и FIFRA Агентства по охране окружающей среды США принуждают составителей поддерживать надежные пакеты токсикологических данных. Эта регулятивная строгость стимулирует инновации в менее стойких активных веществах, которые, в свою очередь, экспортируются в другие юрисдикции. Лесное наследие Канады поддерживает значительный сегмент консервации древесины, и провинциальные власти теперь устанавливают более низкие пороги фильтрата, подталкивая поставщиков к гибридам медь-азол. Региональный рынок также выигрывает от крупномасштабных модернизаций градирен в нефтехимических комплексах, подразумевая, что спрос привязан не только к новостройкам, но и к циклам технического обслуживания.

Европа выделяется самой жесткой структурой авторизации биоцидных продуктов в мире, где одобрения активных веществ могут истечь, если заявители не предоставят новые данные об экологических рисках. Недавнее изъятие этиленоксида подчеркивает эту динамику, усиливая бизнес-обоснование для более безопасных заменителей. Германия и Великобритания доминируют в потреблении, однако скандинавские страны часто пионерят биоразлагаемые решения, которые позже масштабируются на юг. Законодательство экономики замкнутого цикла благоприятствует активным веществам с минимальным воздействием на конец жизни, поэтому поставщики, инвестирующие в оценки от колыбели до могилы, лучше позиционированы для будущих тендеров. Кумулятивный эффект состоит в том, что Европа действует как испытательный полигон: продукты, успешные под ее правилами, обычно могут обеспечить принятие в других местах с незначительными адаптациями.

Конкурентная среда

Индустрия биоцидов фрагментирована, при этом топ-пять поставщиков коллективно контролируют менее 35% выручки. BASF, Dow и LANXESS развертывают глобальные производственные площадки и богатые данными прикладные лаборатории для кастомизации смесей для местных нужд, эффективно изолируя их от потрясений отдельных регионов. Тем не менее, более мелкие инноваторы размывают долю в сегментах, таких как биооснованные консерванты, подтверждая, что ловкость может превзойти масштаб там, где новые токсикологические пакеты легче.

Метрики устойчивости все больше формируют решения о покупке, давая фирмам вроде Ecolab конкурентное преимущество через программы экономии воды, которые встраивают биоциды в целостные сервисные контракты. Отчет о росте и влиянии Ecolab за 2024 год фиксирует экономию клиентов в 226 миллиардов галлонов воды и избежание 4,6 миллиона метрических тонн CO₂e, подчеркивая, как экологические и финансовые ценностные предложения сходятся[2]Ecolab, "2024 Growth & Impact Report," ecolab.com. Такие результаты подразумевают, что сервис-ориентированные поставщики могут транслировать устойчивость в измеримую окупаемость инвестиций, повышая барьеры переключения.

Регулятивное мастерство стало стратегическим активом: фирмы с внутренними токсикологами и платформами соответствия ускоряют регистрации продуктов и предупреждают дорогостоящие переформулировки. Эта тенденция предполагает, что будущая конкуренция будет зависеть от производительности молекул и способности эффективно навигировать по развивающимся стандартам.

Лидеры индустрии биоцидов

-

BASF SE

-

Dow

-

Ecolab

-

Lonza

-

Solvay

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Май 2024 года: Vink Chemicals представила Vinkocide BDA 30 для дезинфекции типа продукта 2, ссылаясь на сильный спрос на составы с низким содержанием ЛОС. Запуск расширяет регулируемый портфель Vink в ожидании более жестких европейских правил безопасности потребителей.

- Февраль 2024 года: Vink Chemicals начала строительство завода стоимостью 30 млн евро (32,5 млн долларов США) в Шверине. Проект интернализует производство ключевых промежуточных продуктов, повышая безопасность поставок и контроль затрат.

Глобальный охват отчета о рынке биоцидов

Биоциды - это химические вещества или микроорганизмы, которые используются для контроля, ингибирования или уничтожения вредных организмов, таких как бактерии, грибы, вирусы, водоросли и насекомые. Они обычно используются в различных отраслях и применениях для предотвращения микробного загрязнения, защиты от вредителей и болезней, а также обеспечения безопасности и эффективности продуктов и процессов.

Рынок биоцидов сегментирован по типу, применению и географии. На основе типа рынок сегментирован на галогенные соединения, металлические соединения, органосера, органические кислоты, фенолы и другие типы (соединения на основе четвертичного аммония). На основе применения рынок сегментирован на водоочистку, фармацевтическую и косметическую продукцию, консервацию древесины, пищевые продукты и напитки, краски и покрытия, а также другие применения (дезинфектанты и санитизация). Отчет также охватывает размеры рынка и прогнозы в 16 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (USD).

| Галогенные соединения |

| Металлические соединения |

| Органосера |

| Органические кислоты |

| Фенолы |

| Другие типы (четвертичные аммониевые соединения) |

| Водоочистка |

| Фармацевтическая и косметическая продукция |

| Консервация древесины |

| Пищевые продукты и напитки |

| Краски и покрытия |

| Другие применения (нефть и газ, сельское хозяйство, дезинфектанты и санитизация) |

| Окисляющие биоциды |

| Неокисляющие биоциды |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Таиланд | |

| Малайзия | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Россия | |

| Скандинавские страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Катар | |

| ЮАР | |

| Нигерия | |

| Египет | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Галогенные соединения | |

| Металлические соединения | ||

| Органосера | ||

| Органические кислоты | ||

| Фенолы | ||

| Другие типы (четвертичные аммониевые соединения) | ||

| По применению | Водоочистка | |

| Фармацевтическая и косметическая продукция | ||

| Консервация древесины | ||

| Пищевые продукты и напитки | ||

| Краски и покрытия | ||

| Другие применения (нефть и газ, сельское хозяйство, дезинфектанты и санитизация) | ||

| По механизму действия | Окисляющие биоциды | |

| Неокисляющие биоциды | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Таиланд | ||

| Малайзия | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Скандинавские страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Катар | ||

| ЮАР | ||

| Нигерия | ||

| Египет | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка биоцидов к 2030 году?

Ожидается, что рынок достигнет 24,76 млн тонн к 2030 году.

Какой регион держит наибольшую долю рынка биоцидов сегодня?

Азиатско-Тихоокеанский регион лидирует с 35% долей в 2024 году и показывает самый быстрый темп роста.

Почему окисляющие биоциды получают предпочтение над неокисляющими типами?

Они предлагают широкоспектральную эффективность при разложении на менее стойкие побочные продукты, согласуясь с более строгими экологическими правилами.

Как колебания цен на сырье влияют на индустрию биоцидов?

Волатильность брома и солей металлов сжимает маржу, побуждая поставщиков разрабатывать составы, устойчивые к замещению, и гибкие источники снабжения.

Какой сегмент применения доминирует на рынке биоцидов?

Консервация древесины остается крупнейшим применением, составляя 32% глобального спроса в 2024 году.

Какое конкурентное преимущество имеют сервис-ориентированные поставщики биоцидов?

Они объединяют химическую эффективность с метриками ресурсоэффективности, обеспечивая измеримые преимущества в стоимости и устойчивости, которые повышают лояльность клиентов.

Последнее обновление страницы: