Размер и доля рынка контейнеров для медицинских отходов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

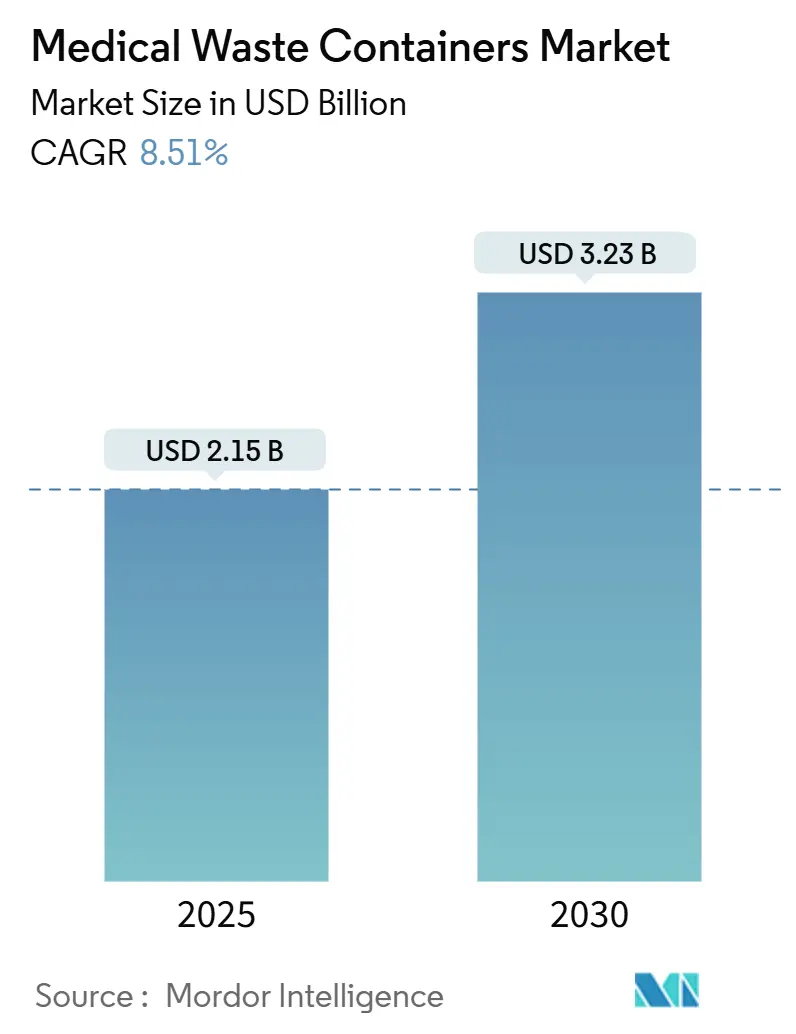

| Размер Рынка (2025) | 2.15 Миллиардов долларов США |

| Размер Рынка (2030) | 3.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контейнеров для медицинских отходов от Mordor Intelligence

Размер рынка контейнеров для медицинских отходов оценивается в 2,15 млрд долларов США в 2025 году и ожидается достичь 3,23 млрд долларов США к 2030 году, со среднегодовым темпом роста 8,51% в течение прогнозного периода (2025-2030).

Повышенные постпандемийные объемы отходов, более строгий регулятивный надзор и переход к системам многоразовых контейнеров продолжают стимулировать спрос, в то время как недавнее слияние управления отходами и цифровых технологий переформирует портфели продуктов. Медицинские учреждения коллективно генерируют почти 6 миллионов тонн регулируемых отходов каждый год, и около 15% требуют специализированного сдерживания, поддерживающего сегрегацию на месте, безопасность транспортировки и прослеживаемость. Слияния, такие как приобретение Stericycle компанией Waste Management в 2024 году за 7,2 млрд долларов, перерисовывают конкурентные границы, побуждая региональных специалистов удваивать усилия в области клинической производительности и функций устойчивости. Умные сосуды с поддержкой IoT демонстрируют двузначный рост, поскольку больницы отдают приоритет уведомлениям о заполнении в реальном времени, журналам соответствия и предиктивному обслуживанию, в то время как неопределенность цепочки поставок медицинского полипропилена добавляет напряжение затрат для линий контейнеров одноразового использования.

Ключевые выводы отчета

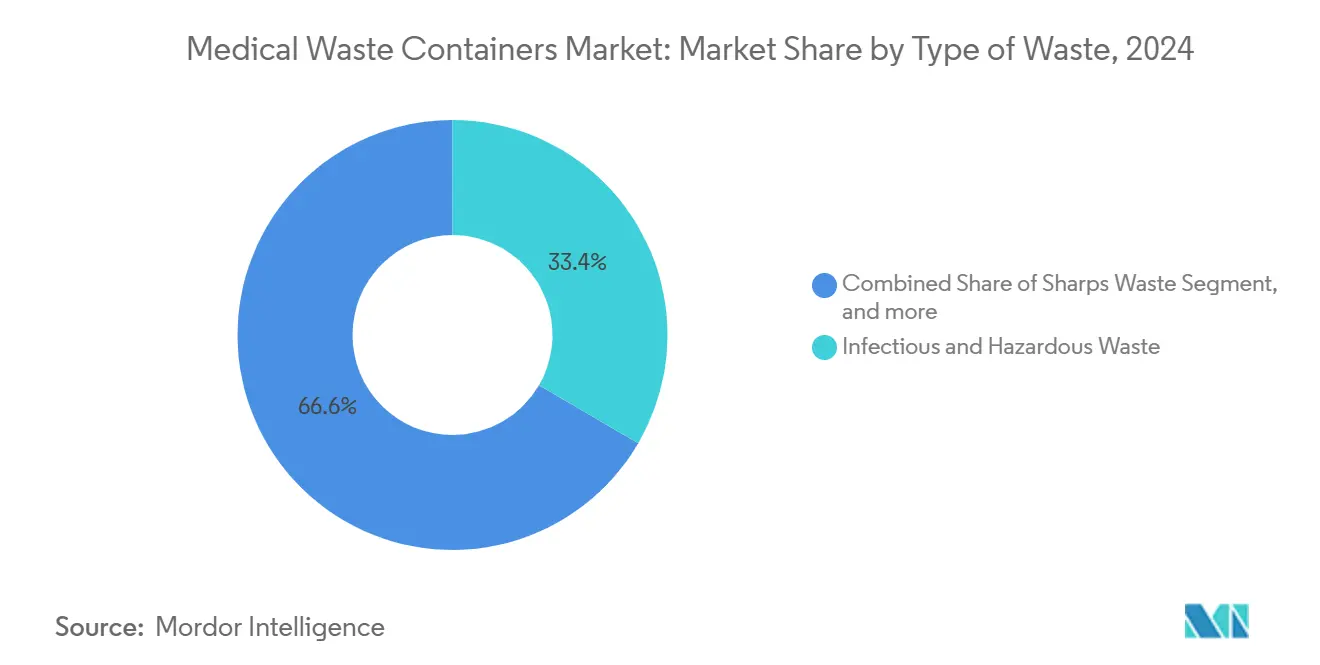

- По типу отходов контейнеры для инфекционных и опасных отходов занимали 33,42% доли рынка контейнеров для медицинских отходов в 2024 году, тогда как контейнеры для цитотоксических отходов и отходов химиотерапии расширяются со среднегодовым темпом роста 8,93% до 2030 года.

- По продукту контейнеры для острых предметов лидировали с 39,14% долей выручки в 2024 году; умные контейнеры с поддержкой IoT прогнозируются для регистрации среднегодового темпа роста 11,32% до 2030 года.

- По конечному пользователю больницы и частные клиники составляли 55,78% доли размера рынка контейнеров для медицинских отходов в 2024 году, в то время как ветеринарные больницы и клиники регистрируют самый быстрый среднегодовой темп роста 9,49% до 2030 года.

- По географии Северная Америка командовала 40,91% доли рынка контейнеров для медицинских отходов в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион продемонстрирует среднегодовой темп роста 8,93% до 2030 года.

Глобальные тенденции и аналитика рынка контейнеров для медицинских отходов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие инфекционные отходы после пандемии | +1.8% | Глобальный, сосредоточенный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Ужесточение глобальных правил управления отходами | +1.5% | Глобальный, во главе с рамками Северной Америки и ЕС | Долгосрочный (≥ 4 лет) |

| Рост инфраструктуры здравоохранения в развивающихся экономиках | +2.1% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток, Африку и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Стремление к устойчивым решениям по отходам | +1.2% | Северная Америка и ЕС ведут, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Распространение умных технологий управления отходами | +0.9% | Северная Америка и Европа, расширяясь в развитый Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Принятие больницами систем стерилизации на месте | +0.7% | Глобальный, сосредоточенный в развитых рынках здравоохранения | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие инфекционные отходы после пандемии

Глобальные больницы генерировали до 3,4 кг опасных отходов на человека в день на пиках пандемии, уровень, который остается выше норм до 2020 года. Только турецкие учреждения сообщили о скачке с 98 729 тонн в 2017 году до 130 401 тонны в 2022 году, подтверждая структурный характер всплеска. Продолжающаяся зависимость от одноразовых СИЗ, более высокие объемы амбулаторных пациентов и строгие протоколы контроля инфекций поддерживают повышенные потоки отходов в 2025 году. Конструкции контейнеров, включающие крышки без касания рук и антимикробные поверхности, набирают популярность среди команд контроля инфекций.

Ужесточение глобальных правил управления отходами

Сорок штатов США теперь обеспечивают соблюдение Правила улучшений генераторов опасных отходов, расширяя требования к документации и спецификациям контейнеров для поставщиков медицинских услуг.[1]Агентство по охране окружающей среды Огайо, "Регулирование отходов химиотерапии," ohioepa.custhelp.com Расширение Мичигана 2024 года для частично заполненных коробок для острых предметов и общенациональное развитие переработки в Китае создают нюансированные возможности для производителей, предлагающих сосуды для длительного хранения и стандартизированную цветовую кодировку. Сложность соответствия благоприятствует поставщикам с комплексной поддержкой аудита и цифровой прослеживаемостью.

Рост инфраструктуры здравоохранения в развивающихся экономиках

Азиатские правительства направляют растущие бюджеты здравоохранения в новые больницы, лаборатории и амбулаторные клиники, встраивая современные помещения для отходов и станции сегрегации во время строительства. Биомедицинские правила Индии требуют сегрегации источников и запрещают сжигание хлорированных мешков, направляя покупателей к полипропиленовым контейнерам, совместимым с циклами автоклава. Масштабируемые высокообъемные артикулы, балансирующие чувствительность к затратам с сертификатами безопасности, быстро набирают обороты в городах Китая второго уровня.

Стремление к устойчивым решениям по отходам

Германские поставщики генерируют 4,8 миллиона тонн отходов здравоохранения ежегодно, стимулируя принятие флотов многоразовых контейнеров, поскольку больницы стремятся сократить объемы свалок.[2]COMPAMED, "Решение проблемы медицинских отходов сектора здравоохранения на KILMER 2025," array.aami.org Surgismart от Daniels Health продемонстрировал 33% сокращение пластика и 87% снижение травм от уколов игл на клиентских объектах.[3]Daniels Health США, "Surgismart," danielshealth.com Анализы жизненного цикла, которые количественно определяют предотвращение углерода, пластика и травм, все чаще направляют спецификации закупок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Давление расходов на утилизацию на мелких поставщиков медицинских услуг | -0.8% | Глобальный, особенно сельские и развивающиеся области | Краткосрочный (≤ 2 лет) |

| Волатильность в поставке медицинских пластиков | -0.6% | Глобальные производственные узлы, сосредоточенные в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Регулятивная проверка в консолидации отрасли | -0.4% | Северная Америка и Европа, влияющие на слияния и поглощения | Краткосрочный (≤ 2 лет) |

| Снижение объема острых предметов из-за инноваций в доставке лекарств | -0.3% | Развитые рынки, принимающие предварительно заполненные устройства | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Давление расходов на утилизацию на мелких поставщиков медицинских услуг

Счета за транспортировку и обработку отходов могут потреблять до 25% операционных бюджетов в сельских клиниках, вызывая сопротивление премиальным системам контейнеров, несмотря на их преимущества безопасности. Исследования показывают, что 90% мусора из операционной неинфекционный, но часто попадает в красные мешки, завышая счета за утилизацию. Поэтому спрос разделяется: высокосоответствующие действующие лица сохраняют более крупные счета, в то время как продукты ценового уровня обращаются к практикам, чувствительным к затратам.

Волатильность в поставке медицинских пластиков

Сырье полипропилена и HDPE сталкивается со спорадическими нехватками, связанными с отключениями нефтеперерабатывающих заводов и торговыми спорами, добавляя ценовую неопределенность к линиям одноразовых контейнеров. Многоразовые системы частично хеджируют риск смолы, подкрепляя стратегическую логику для циркулярных конструкций.

Сегментный анализ

По типу отходов: доминирование инфекционных встречает специализированный рост

Сосуды для инфекционных и опасных отходов захватили 33,42% доли рынка контейнеров для медицинских отходов в 2024 году. Больницы полагаются на них для микробиологических образцов, материалов, пропитанных кровью, и одноразовых предметов из изоляционных отделений, которые стимулируют последовательный базовый спрос. Цитотоксические контейнеры и контейнеры для химиотерапии представляют меньшую, но быстрорастущую нишу, развиваясь со среднегодовым темпом роста 8,93%, поскольку объемы инфузий онкологии растут, а национальные агентства ужесточают правила опасных лекарств.

Растущие онкологические нагрузки побуждают аптеки разделять объемные и следовые остатки химиотерапии, стимулируя заказы цветокодированных желтых и черных сосудов, выдерживающих высокотемпературное сжигание. Контейнеры для острых предметов остаются незаменимыми, но демонстрируют умеренный рост, поскольку некоторые биологические инъекции переходят на безопасные ручки. Контейнеры для неинфекционных общих отходов теряют долю, поскольку обучение персонала улучшает точность сегрегации, сокращая чрезмерную классификацию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукту: умная технология нарушает традиционное лидерство острых предметов

Контейнеры для острых предметов доминировали в выручке 2024 года с 39,14% долей рынка контейнеров для медицинских отходов. Федеральные правила предусматривают проколостойкие стены и ограниченные отверстия, цементируя их статус в стационарных и амбулаторных условиях. Тем временем умные модели с поддержкой IoT демонстрируют среднегодовой темп роста 11,32%, встраивая датчики, которые отмечают пороги заполнения, автоматизируют журналы забора и поддерживают аудиты цепочки хранения.

Блоки с рейтингом химиотерапии опираются на рост онкологии и списки Агентства по охране окружающей среды определенных противоопухолевых лекарств. Канистры, совместимые с RCRA, обслуживают фармацевтические возвраты и просроченные наркотики, поддерживаемые недавними кампаниями DEA по возврату. Поверхности, обработанные антимикробными средствами, набирают популярность в процедурных кабинетах, стремящихся подавить биопленку. В совокупности цифровая связность плюс антимикробная инженерия переориентирует конкурентную ценность от товарных полимеров к программному обеспечению и науке о покрытиях.

По конечному пользователю: доминирование больниц под угрозой ветеринарного всплеска

Больницы и частные клиники генерировали 55,78% выручки 2024 года, подчеркивая их сложные портфели отходов, охватывающие острые предметы, химиотерапию, патологию и фармацевтические потоки. Более крупные академические центры развертывают многоконтейнерные станции рядом с каждой операционной, отделением интенсивной терапии и онкологическим отсеком, обеспечивая соответствие нормативным требованиям и профессиональную безопасность. Ветеринарные больницы демонстрируют среднегодовой темп роста 9,49%, выигрывая от растущего владения домашними животными и правил равенства, которые рассматривают острые предметы животных и остатки химиотерапии под идентичными классами риска.

Амбулаторные хирургические центры, диализные сети и диагностические лаборатории коллективно поднимают среднеобъемный спрос. Приложения домашнего здравоохранения открывают возможности микроконтейнеров для пользователей инсулина, подпитываемые государственными кампаниями по переработке, поощряющими программы возврата пациентов. Стоматологические практики полагаются на компактные проколостойкие банки для соответствия стандарту OSHA по кровяным патогенам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила лидерство с 40,91% долей рынка контейнеров для медицинских отходов в 2024 году, подкрепленная укоренившейся культурой соответствия, развитой логистикой и мега-сетью Waste Management-Stericycle, которая обслуживает более 3700 медицинских учреждений. Вариации на уровне штатов, такие как гибкость времени хранения в Мичигане, питают инновации в конструкциях для расширенного хранения, в то время как федеральное отслеживание RCRA обостряет потребности в документообороте, которые умные контейнеры легко удовлетворяют.

Европа продолжает подчеркивать мандаты циркулярной экономики. Только Германия производит 4,8 миллиона тонн отходов здравоохранения ежегодно, создавая плодородную почву для развертывания флотов многоразового использования и пилотных проектов по сокращению пластика. Директива об одноразовых пластиках и национальные экомодулированные сборы направляют предпочтения поставщиков к контейнерам с документированной экономией жизненного цикла.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста 8,93%, поддерживаемый строительством больниц в Китае, Индии и государствах АСЕАН. Размер рынка контейнеров для медицинских отходов для региона прогнозируется удвоиться в течение десяти лет, поскольку правительства субсидируют мощности для достижения целей всеобщего охвата. Поставщики добиваются успеха, сочетая международные сертификации с многоуровневым ценообразованием, которое соответствует местным бюджетам.

Ближний Восток и Африка отстают в абсолютных цифрах, но демонстрируют двузначное поглощение там, где финансируемые нефтью больничные кластеры или поддерживаемые донорами клиники требуют инфраструктуры сегрегации отходов западного уровня. Латинская Америка показывает стабильные циклы замещения, особенно в амбулаторных клиниках, переходящих от импровизированных банок к сертифицированным рецептаклям для острых предметов.

Конкурентная среда

Глобальная область умеренно консолидирована. Выкуп Stericycle компанией Waste Management за 7,2 млрд долларов США в ноябре 2024 года создал единственную крупнейшую интегрированную сеть сборщиков, транспортировщиков и сжигательных заводов для регулируемых отходов в Северной Америке. Сделка ускоряет кросс-продажи цифровых контейнеров отслеживания в клиническую базу Stericycle, используя при этом след свалок и логистики WM. Конкуренты отвечают, подчеркивая результаты инженерной безопасности: Daniels Health демонстрирует 87% сокращение травм от острых предметов с их линией Surgismart, конвертируя офицеров безопасности в защитников бренда.

Clean Harbors подчеркивает полнокомплектные опасные услуги, сообщая о 3,5 миллиона метрических тонн предотвращения парниковых газов в 2023 году и позиционируя обновления сжигания как дифференциаторы для высокотоксичных отходов. Расширение производства в США на 2,5 млрд долларов США Becton Dickinson обеспечивает выпуск шприцев и устойчивость поставок смежных контейнеров, сокращая риск времени поставки для сборщиков острых предметов.

Стартапы нацелены на телеметрию IoT, предлагая ретрофитные датчики, которые превращают устаревшие контейнеры в подключенные активы, в то время как системы AI vision пилотируют автоклассификацию потоков отходов на входах доков. Конкурентное поле теперь вращается вокруг трех осей: экономии масштаба в перевозке, метрик клинической производительности и цифровых возможностей соответствия.

Лидеры индустрии контейнеров для медицинских отходов

-

Becton, Dickinson and Company

-

Thermo Fisher Scientific, Inc.

-

Bemis Manufacturing Company

-

Cardinal Health Inc.

-

Daniels Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025 года: Becton Dickinson объявил об инвестициях в размере 2,5 млрд долларов США в производственные мощности США в течение пяти лет, укрепляя свои позиции в производстве медицинских устройств, включая системы утилизации острых предметов. Инвестиции поддерживают отечественное производство критических медицинских устройств и укрепляют устойчивость цепочки поставок для производства контейнеров медицинских отходов.

- Ноябрь 2024 года: Waste Management завершил приобретение Stericycle за 7,2 млрд долларов США, создав крупнейшую в отрасли компанию по управлению медицинскими отходами с расширенными возможностями в самой обширной сети утилизации Северной Америки. Сделка сочетает логистическую инфраструктуру WM с специализированной экспертизой Stericycle в области медицинских отходов, генерируя прогнозируемые годовые синергии, превышающие 125 млн долларов США.

- Август 2024 года: Clean Harbors достиг более 3,5 миллиона метрических тонн предотвращения парниковых газов в 2023 году благодаря устойчивым практикам управления отходами, сообщив о 5% росте выручки до 1,38 млрд долларов США в первом квартале 2024 года. Сегмент экологических услуг компании показал 10% рост, обусловленный высокоценными услугами утилизации отходов и переработки.

- Апрель 2024 года: Veolia Северная Америка установил амбициозные цели роста для рынка экологических услуг США, нацеливаясь на 50% увеличение выручки к 2027 году и удвоение размера к 2030 году. Компания планирует обрабатывать 2 миллиона тонн опасных отходов к 2027 году, укрепляя свое лидерство в управлении опасными отходами, включая услуги медицинских отходов.

Область глобального отчета о рынке контейнеров для медицинских отходов

Согласно области отчета, контейнеры для медицинских отходов используются для содержания органов, тканей, частей тела, нежизнеспособных плодов, плацент, крови, телесных жидкостей и других опасных отходов, генерируемых больницами, фармацевтическими исследовательскими организациями и фармацевтическими компаниями. Рынок контейнеров для медицинских отходов сегментирован по типу отходов (общие медицинские отходы, инфекционные и опасные медицинские отходы, биомедицинские медицинские отходы и другие типы отходов), по продукту (контейнеры химиотерапии, контейнеры биоопасных медицинских отходов, контейнеры медицинских отходов острых предметов, контейнеры закона о сохранении и восстановлении ресурсов (RCRA) и другие продукты, по конечному пользователю (больницы и частные клиники, фармацевтические и биотехнологические компании и CRO, академические исследовательские институты и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Инфекционные и опасные отходы |

| Острые отходы |

| Неинфекционные / общие отходы |

| Цитотоксические отходы и отходы химиотерапии |

| Фармацевтические отходы |

| Радиоактивные отходы |

| Патологические отходы |

| Контейнеры для острых предметов | Одноразовые контейнеры для острых предметов |

| Многоразовые контейнеры для острых предметов | |

| Контейнеры с рейтингом химиотерапии | |

| Биоопасные контейнеры красных мешков | |

| Контейнеры опасных отходов, совместимые с RCRA | |

| Контейнеры фармацевтических отходов | |

| Умные / контейнеры с поддержкой IoT | |

| Контейнеры с антимикробной обработкой |

| Больницы и частные клиники |

| Амбулаторные хирургические центры |

| Диализные центры |

| Диагностические и патологические лаборатории |

| Фармацевтические и биотехнологические компании / CRO |

| Академические и исследовательские институты |

| Ветеринарные больницы и клиники |

| Условия домашнего здравоохранения |

| Стоматологические клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу отходов | Инфекционные и опасные отходы | |

| Острые отходы | ||

| Неинфекционные / общие отходы | ||

| Цитотоксические отходы и отходы химиотерапии | ||

| Фармацевтические отходы | ||

| Радиоактивные отходы | ||

| Патологические отходы | ||

| По продукту | Контейнеры для острых предметов | Одноразовые контейнеры для острых предметов |

| Многоразовые контейнеры для острых предметов | ||

| Контейнеры с рейтингом химиотерапии | ||

| Биоопасные контейнеры красных мешков | ||

| Контейнеры опасных отходов, совместимые с RCRA | ||

| Контейнеры фармацевтических отходов | ||

| Умные / контейнеры с поддержкой IoT | ||

| Контейнеры с антимикробной обработкой | ||

| По конечному пользователю | Больницы и частные клиники | |

| Амбулаторные хирургические центры | ||

| Диализные центры | ||

| Диагностические и патологические лаборатории | ||

| Фармацевтические и биотехнологические компании / CRO | ||

| Академические и исследовательские институты | ||

| Ветеринарные больницы и клиники | ||

| Условия домашнего здравоохранения | ||

| Стоматологические клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка контейнеров для медицинских отходов?

Рынок составляет 2,15 млрд долларов США в 2025 году и прогнозируется подняться до 3,23 млрд долларов США к 2030 году.

Какой регион лидирует по выручке в 2025 году?

Северная Америка держит 40,91% глобальной выручки, обусловленной зрелыми правилами соответствия и крупнейшей транспортной сетью.

Какая категория продуктов растет быстрее всего?

Умные контейнеры с поддержкой IoT регистрируют среднегодовой темп роста 11,32% до 2030 года, поскольку больницы принимают мониторинг в реальном времени.

Насколько значительны онкологические отходы для будущего спроса?

Цитотоксические контейнеры и контейнеры химиотерапии растут со среднегодовым темпом роста 8,93%, отражая растущие методы лечения рака и более жесткие законы об утилизации лекарств.

Какие выгоды устойчивости обеспечивают многоразовые системы?

Решения, такие как Surgismart от Daniels Health, сокращают использование пластика на 33% и снижают травмы от острых предметов на 87%.

Как консолидация отрасли повлияет на покупателей?

Более крупные интегрированные перевозчики предлагают общенациональные заборы и цифровое отслеживание, но покупатели могут столкнуться с меньшим количеством вариантов поставщиков и более жесткими условиями контракта.

Последнее обновление страницы: