Размер и доля рынка биопроцессных анализаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

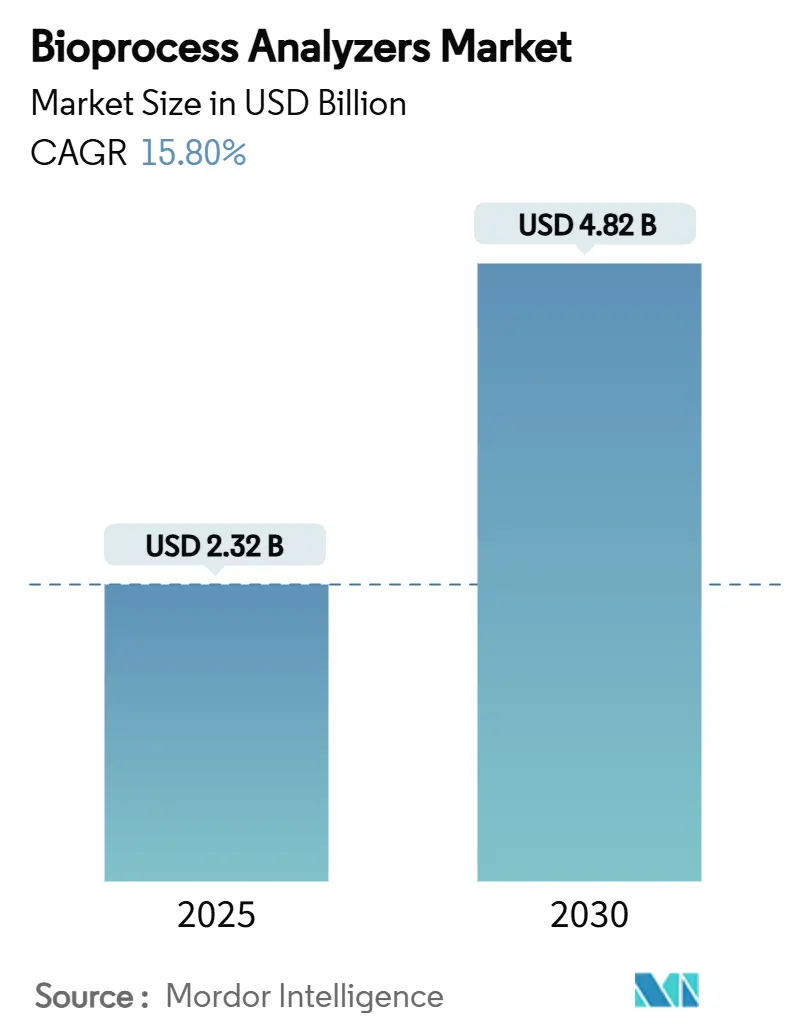

| Размер Рынка (2025) | 2.32 Миллиардов долларов США |

| Размер Рынка (2030) | 4.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.80% CAGR |

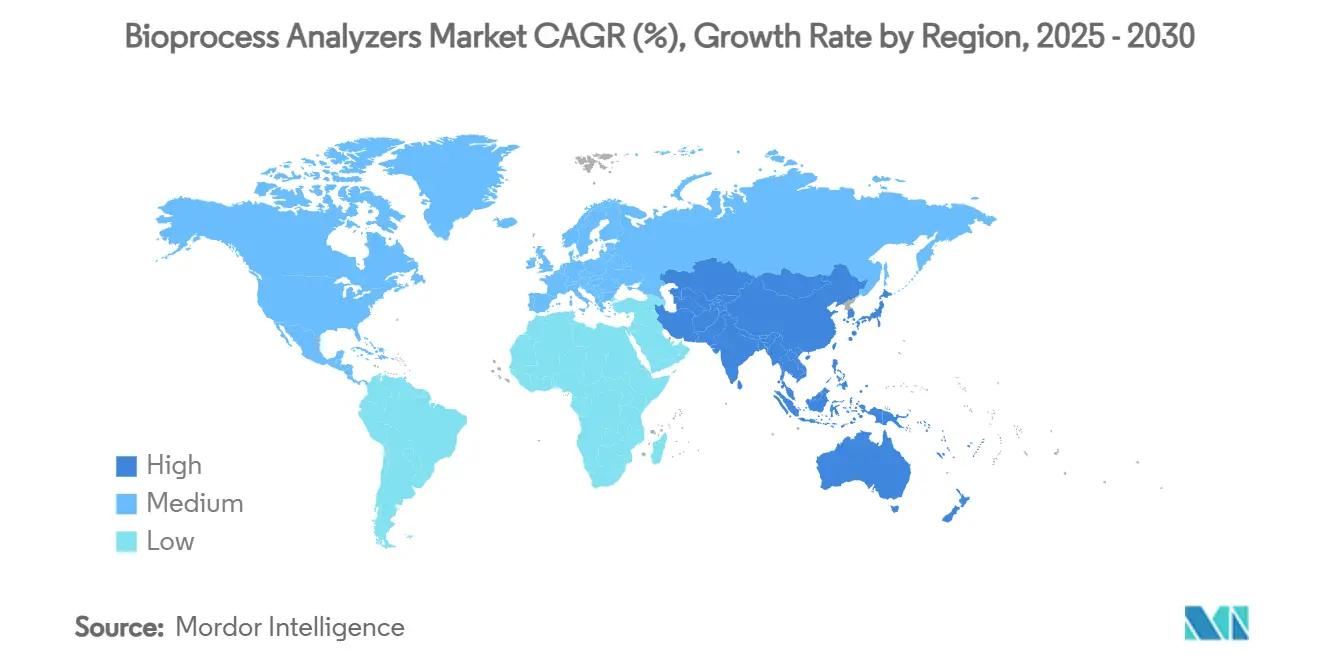

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биопроцессных анализаторов от Mordor Intelligence

Размер рынка биопроцессных анализаторов составил 2,32 млрд долл. США в 2025 году и, как ожидается, достигнет 4,82 млрд долл. США к 2030 году, что означает среднегодовой темп роста 15,81% в прогнозируемый период. Спрос ускоряется по мере того, как производители отказываются от ретроспективного тестирования партий в пользу оптимизации в реальном времени, подстегиваемые регуляторными предпочтениями к непрерывному производству и доказательством концепции эпохи пандемии, полученным во время быстрого масштабирования вакцин против COVID-19. Рост напрямую связан с расширением глобальных производственных мощностей в биопроизводстве, агрессивными инвестициями в технологии одноразового использования и созревающей экосистемой цифровых двойников, которая объединяет спектроскопию с моделями на базе ИИ для прогнозного контроля качества. Приборы остаются основой рабочих процессов мониторинга, однако программное обеспечение и аналитика захватывают непропорционально большую долю дополнительных доходов, поскольку заводы развертывают стратегии управления с замкнутым контуром. Регионально Северная Америка сохраняет доминирующую установленную базу, в то время как всплеск зеленых проектов в Азиатско-Тихоокеанском регионе обеспечивает наибольший дополнительный объем. Слияния и поглощения продолжаются умеренными темпами, ведущие поставщики консолидируются, чтобы предложить вертикально интегрированные стеки оборудование-программное обеспечение-услуги, которые помогают конечным пользователям справляться с валидацией, целостностью данных и нехваткой кадров.

Ключевые выводы отчета

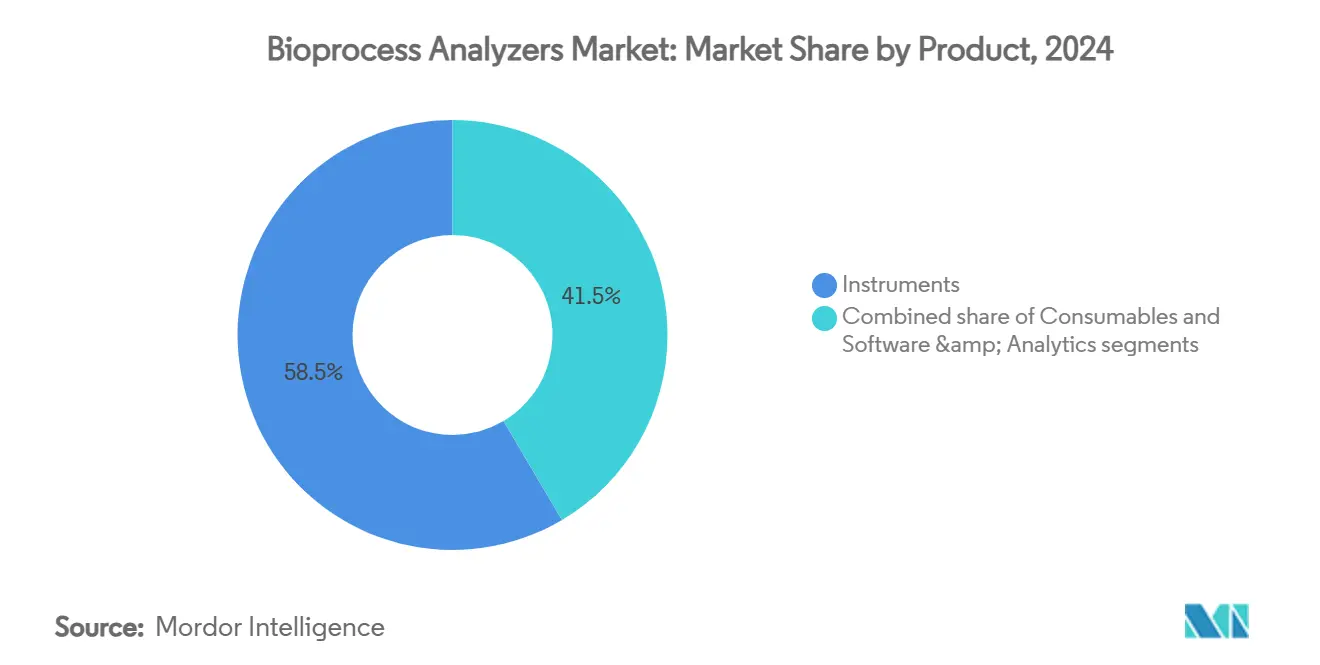

- По категории продуктов приборы лидировали с 58,54% доли выручки в 2024 году; прогнозируется, что программное обеспечение и аналитика будут расширяться со среднегодовым темпом роста 17,65% до 2030 года.

- По принципу измерения рамановская спектроскопия обеспечила 42,45% доли рынка биопроцессных анализаторов в 2024 году, в то время как масс-спектрометрия показывает наивысший прогнозируемый среднегодовой темп роста 17,94% до 2030 года.

- По типу анализ субстрата составил 46,67% доли размера рынка биопроцессных анализаторов в 2024 году, а мониторинг физико-химических параметров развивается со среднегодовым темпом роста 17,88% до 2030 года.

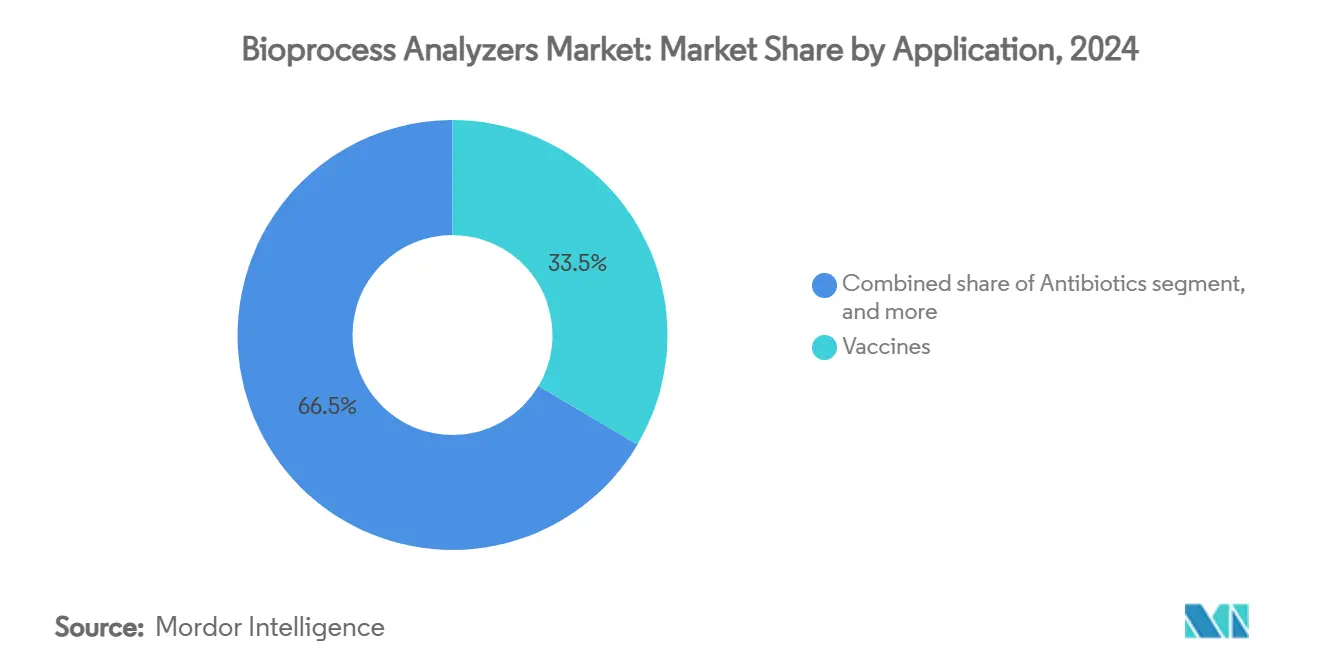

- По применению вакцины захватили 33,56% доли в 2024 году, а биосимиляры, как прогнозируется, будут расти со среднегодовым темпом роста 18,99% до 2030 года.

- По конечному пользователю биофармацевтические компании держали 58,97% доли выручки в 2024 году, тогда как контрактные производители готовы к среднегодовому темпу роста 18,67% до 2030 года.

- По географии Северная Америка командовала 40,32% доли в 2024 году; Азиатско-Тихоокеанский регион находится на пути к среднегодовому темпу роста 16,54% до 2030 года.

Тренды и инсайты глобального рынка биопроцессных анализаторов

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост производственных мощностей биофармацевтического производства | +3.2% | Глобально; центры Северной Америки и Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Растущее внедрение технологий процессной аналитики (PAT) | +2.8% | Лидируют Северная Америка и ЕС; ускорение в АТЭС | Краткосрочный период (≤2 лет) |

| Увеличение расходов на НИОКР в науках о жизни | +2.1% | Глобально; акцент на развитых рынках | Долгосрочный период (≥4 лет) |

| Всплеск спроса на персонализированную медицину | +1.9% | Ядро Северной Америки и ЕС; распространение в АТЭС | Среднесрочный период (2-4 года) |

| Расширение контрактных производственных организаций (CMO) | +2.4% | Глобально; быстрее всего в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤2 лет) |

| Благоприятная регуляторная поддержка непрерывного производства | +1.7% | Северная Америка и ЕС | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Рост производственных мощностей биофармацевтического производства

Быстрое расширение зеленых и коричневых проектов поднимает глобальные установленные мощности выше 16,5 млн л более чем в 1500 объектах, каждый новый биореактор требует собственного аналитического набора. Только завод 5 Samsung Biologics добавляет 180 000 л, доводя общий объем кампуса до 784 000 л и катализируя заказы на спектроскопию, масс-спектрометрию и электрохимические сенсоры. Аналогичный импульс виден в Северной Каролине, где Fujifilm строит восемь дополнительных реакторов по 20 000 л, создавая нисходящее притяжение для встроенных рамановских зондов. Развивающиеся регионы усиливают спрос, поскольку регуляторы требуют эквивалентности с ICH-совместимыми процессами, заставляя местных производителей покупать валидированные системы у глобальных поставщиков. Более крупные сосуды интенсифицируют требования к пропускной способности образцов, подталкивая покупателей к мультиплексным решениям, которые одновременно мониторят метаболиты, питательные вещества и физико-химические индикаторы. В совокупности эти проекты поднимают базовую линию рынка биопроцессных анализаторов и продлевают циклы замены, поскольку фирмы стандартизируют платформенные технологии.

Растущее внедрение технологий процессной аналитики (PAT)

Проект руководящих принципов FDA от января 2025 года поддерживает тестирование выпуска в реальном времени, уточняя пути валидации и размораживая капитальные затраты, которые были заморожены. Производители ускоряют 'Процессную аналитику 4.0', интегрируя Раман, БИК и МС с моделями машинного обучения, которые достигают R² > 0,9 для прогнозирования глюкозы, лактата и IgG в мелкомасштабных испытаниях. Цифровые двойники сравнивают живые данные с механистическими симуляциями, позволяя корректировать скорость подачи за секунды вместо часов. Эти архитектуры с замкнутым контуром сокращают отклонения и укорачивают циклы обзора партий, обеспечивая рентабельность инвестиций на уровне CFO, которая ускоряет одобрение бюджетов. Ранние пользователи сообщают о 25% сокращении временных рамок выпуска продукции, подкрепляя бизнес-кейс для общекорпоративного развертывания. Поставщики отвечают объединением подписок на программное обеспечение с оборудованием, чтобы заблокировать долгосрочную аннуитетную выручку и дифференцироваться от недорогих участников сенсорного рынка.

Увеличение расходов на НИОКР в науках о жизни

Прогнозируется, что глобальные расходы на НИОКР в науках о жизни достигнут 516,79 млрд долл. США в 2024 году, при этом биологические препараты захватывают львиную долю. Ранние пайплайны все чаще включают клеточные, генные и мРНК модальности, которые требуют более тонкого мониторинга процессов, чем классические моноклональные антитела. CytoFLEX mosaic от Beckman Coulter, способный обнаруживать частицы 80 нм, решает вопросы аналитики наночастиц, центральные для векторов генной терапии. Специализированные ВЭЖХ-методы для транскрипции in vitro повышают потребность в многоатрибутных аналитических платформах, которые коррелируют качество РНК upstream с активностью downstream. НИОКР-группы принимают настольную масс-спектрометрию для быстрой метаболомики, сокращая циклы отбора клонов. В совокупности эти активности направляют устойчивый поток спроса на рынок биопроцессных анализаторов задолго до коммерческого масштаба, создавая структурный попутный ветер, который распространяется через жизненный цикл продукта.

Всплеск спроса на персонализированную медицину

Сдвиг к пациент-специфичным терапиям сжимает производственные циклы и повышает премию за гибкость. Автоматизированные модульные анализаторы, которые могут быть переразвернуты в течение часов, набирают популярность, поскольку производственные линии должны переключаться между показаниями. Децентрализованные заводы - иногда расположенные совместно с больницами - требуют компактных систем с возможностью дистанционного управления для объектов, где нет продвинутого инструментального персонала[1]Международное общество фармацевтической инженерии, "Белая книга по децентрализованному производству," ispe.org. ИИ-двигатели, которые самокалибруются к профилю роста клеток каждого донора, обеспечивают более жесткий контроль процесса, питая двузначный рост доходов от программного обеспечения. В модифицированной генами клеточной терапии встроенная спектроскопия отслеживает копии векторов и эффективность трансдукции в реальном времени, улучшая показатели принятия партий. Поставщики, которые предоставляют интегрированные аппаратные, расходные материалы и SaaS аналитические решения, становятся стратегическими партнерами, а не товарными поставщиками, углубляя затраты на переключение и укрепляя повторяющиеся доходы.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты | -2.1% | Глобально; больше всего затрагивает малые и развивающиеся биотехнологические фирмы | Краткосрочный период (≤2 лет) |

| Строгие требования к валидации и соответствию | -1.8% | Северная Америка и ЕС; распространение в АТЭС | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных специалистов по биопроцессингу | -1.5% | Глобально; острая в быстро расширяющихся рынках АТЭС | Среднесрочный период (2-4 года) |

| Проблемы интеграции данных и совместимости | -1.3% | Глобально; многообъектные производители | Краткосрочный-среднесрочный период (≤3 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты

Интегрированная PAT-рабочая станция может превышать 100 000 долл. США, препятствуя внедрению среди начинающих биотехнологических фирм и академических лабораторий[2]bioRxiv, "Анализ затрат на внедрение PAT в академических лабораториях," biorxiv.org. Даже когда капитал обеспечен, текущие расходы на реагенты, стандарты калибровки и сервисные контракты истощают бюджеты. Попытки создать DIY или открытые аппаратные решения снижают входные барьеры, но им не хватает GMP-родословной, требуемой для лицензированного производства. Чувствительные к затратам покупатели откладывают обновления, продлевая использование устаревших автономных анализов, несмотря на штрафы за производительность. Поставщики противодействуют, предлагая лизинг, оплату за образец и облачную аналитику для сглаживания денежных потоков. Тем не менее, шок от стоимости остается ощутимым тормозом краткосрочного роста, особенно в регионах, где циклы грантового финансирования диктуют покупательную способность.

Строгие требования к валидации и соответствию

Квалификация анализаторов с поддержкой ИИ является движущейся мишенью, поскольку адаптивные алгоритмы выходят за рамки классических шаблонов валидации[3]Ассоциация парентеральных препаратов, "Валидация ИИ-систем в GMP-средах," pda.org. Спонсоры часто запускают двойные рабочие процессы - традиционные анализы параллельно с системами реального времени - для удовлетворения аудиторов, фактически удваивая рабочую нагрузку и снижая рентабельность инвестиций. Расходящиеся региональные правила заставляют транснациональные корпорации адаптировать пакеты валидации, продлевая временные рамки технологического трансфера. Квалифицированных инженеров по соответствию мало, что раздувает затраты на рабочую силу и создает проектные узкие места. Поставщики инвестируют в предварительно валидированные библиотеки и готовую документацию для ускорения развертывания, но неопределенность сохраняется, приглушая темп, с которым рынок биопроцессных анализаторов конвертирует ранних пользователей в основных покупателей.

Сегментный анализ

По продуктам: Приборы доминируют, несмотря на рост программного обеспечения

Аппаратное обеспечение оставалось существенным, сегмент приборов вносил 58,54% выручки 2024 года. Эта доля отражает базовую потребность в материальных сенсорах, спектроскопических устройствах и пробоотборниках, которые физически взаимодействуют с биореакторами. Спрос на зонды, совместимые с одноразовым использованием, расширяет аннуитет расходных материалов, особенно там, где одноразовые мешки представляют 85% upstream рабочих процессов. Размер рынка биопроцессных анализаторов для приборов прогнозируется масштабироваться в тандеме с развертыванием мега-заводов, но темпы роста замедляются по мере созревания установленных баз в традиционных географиях.

Программное обеспечение и аналитика, хотя составляют лишь 14,1% расходов 2024 года, обеспечивают среднегодовой темп роста 17,65%, поскольку заводы переходят к полностью цифровым двойникам. Платформы с поддержкой ИИ выходят за рамки регистрации данных к прогнозному обслуживанию и автоматической коррекции параметров, повышая общую эффективность оборудования на двузначные числа. Растущий объем данных поощряет облачные архитектуры, стимулируя партнерства между поставщиками инструментов и гиперскейл-провайдерами. Это взаимодействие сдвигает долю кошелька к повторяющимся лицензиям, изменяя P&L поставщиков и вводя SaaS-мультипликаторы оценки в традиционно аппаратно-ориентированную индустрию биопроцессных анализаторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По принципу измерения: Раман лидирует, масс-спектрометрия ускоряется

Рамановская спектроскопия захватила 42,45% выручки в 2024 году, предлагая неразрушающий, водостойкий взгляд на профили метаболитов без подготовки образца. Встроенная волоконная оптика позволяет непрерывно отслеживать глюкозу, лактат и пулы аминокислот, подкрепляя подачу питательных веществ с замкнутым контуром. Библиотеки моделей, разработанные в мини-биореакторах, легко переносятся на производственный масштаб, снижая затраты на калибровку.

Масс-спектрометрия, однако, проникает в основное принятие со среднегодовым темпом роста 17,94%. Микрожидкостные интерфейсы теперь позволяют онлайн-пробоотбор при объемах менее миллилитра, обеспечивая карты титра и примесей в реальном времени, ранее возможные только в автономном режиме. Поставщики подчеркивают высокоразрешающие конструкции с низким обслуживанием, чтобы рассеять представления о сложности. БИК сохраняет тягу для оценки биомассы, в то время как электрохимические сенсоры предлагают недорогую избыточность для критических атрибутов качества, завершая диверсифицированный портфель измерений, который поддерживает рынок биопроцессных анализаторов.

По типу: Анализ субстрата доминирует на фоне роста физико-химического анализа

Доступность питательных веществ диктует производительность клеточных культур, поэтому анализ субстрата владел 46,67% рыночной выручки в 2024 году, отслеживая переменные, такие как глюкоза, глутамин и ключевые минералы. Высокоплотные перфузионные культуры интенсифицируют динамику потребления, возобновляя спрос на многоканальные анализаторы, которые мониторят субстраты наряду с отходными продуктами. Непрерывное производство повышает ценность детекторов концентрации, которые валидируют условия устойчивого состояния.

Мониторинг физико-химических параметров пользуется среднегодовым темпом роста 17,88%, отражая более широкое внедрение автоматизированных зондов pH, DO и CO₂, связанных с общезаводскими системами управления. Поскольку операторы стремятся к тестированию выпуска в реальном времени, встроенное подтверждение вязкости и осмоляльности набирает популярность. Конвергенция данных субстрата, метаболитов и физико-химических данных внутри единых панелей управления усиливает предложения поставщиков о целостной видимости процесса, обеспечивая устойчивое расширение размера рынка биопроцессных анализаторов для интегрированных решений.

По применению: Вакцины лидируют, биосимиляры растут

Вакцины сохранили 33,56% выручки в 2024 году благодаря глобальным расходам на готовность к пандемии и распространению мРНК-платформ. Процессы вирусных векторов и липидных наночастиц ставят строгие требования к контролю размера частиц, инкапсуляции РНК и активности, каждый из которых зависит от высокочастотных считываний аналитов. Регуляторные ожидания быстрого выпуска партий дополнительно встраивают аналитику в реальном времени.

Биосимиляры показывают самую быструю траекторию при среднегодовом темпе роста 18,99%, поскольку демонстрация аналитического сходства требует более глубокой характеризации, чем инновационные продукты. Высокоразрешающая масс-спектрометрия, сопряженная с ЖХ-методами, формирует многоатрибутный метод, который позволяет одновременно мониторить гликозилирование, окисление и деамидирование. Поскольку блокбастерные биологические препараты сталкиваются с истечением патентов, производители масштабируют мощности в Азии, развертывая современные анализаторы для соблюдения руководящих принципов сопоставимости EMA и FDA, поддерживая долю рынка биопроцессных анализаторов для современных инструментов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Биофармацевтические компании лидируют, рост CMO

Оригинальная биофармацевтика сохранила 58,97% доли выручки в 2024 году, отражая десятилетия инвестиций во внутреннее производство. Тем не менее, внутренние объекты все больше напоминают коммерческие CMO, стандартизируя гибкие линии одноразового использования, поддерживаемые PAT.

Контрактные производственные и исследовательские организации устремляются вперед с среднегодовым темпом роста 18,67%, движимые аутсорсингом малых биотехнологических и хеджированием риска мощностей больших фармацевтических компаний. CMO операционализируют экономию масштаба в аналитических активах, обслуживая несколько молекул одновременно. Стандартизированные протоколы калибровки и автоматизированный пробоотбор сокращают переключение до часов, превращая инструментарий в выручку быстрее, чем на одно-продуктовых заводах. Результирующий бум расходов обеспечивает диверсифицированный поток доходов для поставщиков, дополнительно расширяя глобальный рынок биопроцессных анализаторов.

Географический анализ

Северная Америка держала 40,32% выручки 2024 года из-за плотной концентрации GMP-объектов, проактивной политики FDA по PAT и более чем 160 млрд долл. США объявленных фармацевтических капитальных затрат по проектам 2025 года. Мега-поглощения, такие как покупка Lonza объекта Roche в Вакавилле - где размещены реакторы объемом 330 000 л - подчеркивают продолжающееся созревание местной цепочки поставок. Между тем, проект законодательства BIOSECURE может перенаправить контракты производства биологических препаратов стоимостью 2,1 млрд долл. США от китайских субъектов, дополнительно стимулируя внутренний спрос на инструменты. В Канаде государственные гранты на совместные инвестиции ускоряют расширение вакцинной аналитики, предлагая дополнительную взлетно-посадочную полосу для продаж оборудования.

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 16,54%, поскольку региональные чемпионы выполняют строительства стоимостью в миллиарды долларов. Samsung Biologics нацелен на мощность 964 000 л по завершении завода 6, генерируя нисходящее притяжение для систем спектроскопии, хроматографии и управления данными. Пятилетний план стартапов Японии выделяет налоговые льготы для биотехнологий, подталкивая меньшие фирмы к оснащению пилотных заводов масштабируемой аналитикой. Стремление Китая к паритету CGMP закрепляет спрос на FDA-валидированное оборудование, в то время как дорожная карта биоэкономики Индии подталкивает местные компании к источникам высококлассных измерительных инструментов для использования западных аутсорсинговых потоков. Юго-Восточная Азия появляется как вторичный центр, где CDMO возводят меньшие, но сложные наборы, предназначенные для экспорта терапии под строгими стандартами ICH.

Европа поддерживает устойчивый, низкий двузначный рост, подкрепленный сильным регуляторным акцентом на целостность данных и инновации одноразового использования, олицетворяемые платформой BioPAT Spectro Raman от Sartorius. Германия и Швейцария остаются столпами для дизайна оборудования и поддержки применения, в то время как Ирландия использует квалифицированную рабочую силу и налоговые режимы для привлечения американских биологических проектов. В других местах Ближний Восток и Африка и Южная Америка представляют зарождающиеся возможности: местные правительства финансируют консорциумы технологических трансферов для обеспечения самообеспеченности вакцинами, создавая пилотные заказы, которые засевают будущее внедрение. Вместе эта региональная динамика поддерживает восходящую траекторию для глобального рынка биопроцессных анализаторов.

Конкурентная среда

Рынок показывает умеренную концентрацию: ни один поставщик не превышает 20% долю выручки, однако топ-пять вместе превышают 60%, размещая сектор в олигополии среднего уровня. Thermo Fisher расширяет свой портфель через внутренние инновации, иллюстрируемые масс-спектрометром Stellar, обеспечивающим 10-кратный прирост чувствительности для биопроцессной омики. Покупка BIOVECTRA от Agilent за 925 млн долл. США расширяет охват CDMO-аналитики, интегрируя экспертизу малых молекул ЖХ с количественным определением титра биологических препаратов, тем самым размывая исторические продуктовые линии. Sartorius сочетает аппаратное обеспечение с аналитикой данных через модули BioPAT, которые легко вставляются в его экосистему одноразового использования, блокируя клиентов в сквозной рабочий процесс.

Приобретение Optimal Group от Bruker добавляет программное обеспечение управления знаниями synTQ PAT, обеспечивающее унификацию данных, независимую от инструментов, которая привлекает заводы с несколькими поставщиками. Advanced Instruments слилась с Nova Biomedical для создания платформы с выручкой 621 млн долл. США, сосредоточенной на анализаторах осмоляльности сред клеточных культур и метаболитов, сигнализируя о возобновленной консолидации среди специалистов среднего звена. Waters подчеркивает хроматографические инновации, такие как колонки BioResolve Protein A с поверхностной химией MaxPeak для 7-кратного увеличения чувствительности в анализах титра антител.

Конкурентная дифференциация сдвигается к программному мастерству и готовым комплектам валидации. Поставщики спешат встраивать двигатели машинного обучения, сенсоры удаленной поддержки и порталы обучения по требованию. Заявки на интеллектуальную собственность выделяют автоматизированных роботов пробоотбора и деконволюцию спектров на основе ИИ, подчеркивая поворот от производительности аппаратного обеспечения к интегрированному управлению рабочими процессами. По мере цифровизации заводов отношения с поставщиками эволюционируют в многолетние сервисные соглашения, которые объединяют обновления, тем самым сглаживая циклы доходов и укрепляя восходящий импульс рынка биопроцессных анализаторов.

Лидеры индустрии биопроцессных анализаторов

-

F. Hoffmann-La Roche AG

-

Nova Biomedical Corporation

-

Sartorious AG

-

YSI, Inc.

-

Kaiser Optical Systems, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Waters Corporation представила колонки BioResolve Protein A с технологией MaxPeak, предлагающие семикратное увеличение чувствительности для анализов титра антител.

- Май 2025: Agilent Technologies представила портфолио InfinityLab LC следующего поколения с автоматизацией Assist для более быстрого развертывания биофармацевтических методов.

- Апрель 2025: Beckman Coulter Life Sciences выпустила OptiMATE Gradient Maker, сокращая рабочие процессы ультрацентрифугирования с трех дней до шести часов.

- Апрель 2025: Thermo Fisher Scientific представила 5-литровый одноразовый биореактор DynaDrive, сообщая о 27% повышении производительности по сравнению с унаследованными стеклянными системами.

- Март 2025: Beckman Coulter Life Sciences запустила модуль спектрального обнаружения CytoFLEX mosaic, первый модульный спектральный проточный цитометр с до 88 каналами и обнаружением до 80 нм.

- Январь 2025: Advanced Instruments объявила о приобретении Nova Biomedical для создания глобальной платформы инструментов наук о жизни, генерирующей 621 млн долл. США в комбинированных продажах, сосредоточенной на аналитических инструментах, реагентах и услугах для разработки лекарств и биопроцессинга.

Сфера действия отчета по глобальному рынку биопроцессных анализаторов

Согласно сфере действия отчета, биопроцесс - это техника, используемая для производства биологических продуктов, таких как микробные генетические штаммы и коммерчески полезные химические вещества через биологический процесс.

Рынок биопроцессных анализаторов сегментирован по продукту (приборы и расходные материалы), применению (антибиотики, рекомбинантные белки, биосимиляры и другие применения), типу (анализ субстрата, анализ метаболитов и обнаружение концентрации) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тренды для 17 различных стран по основным регионам глобально. Отчет предлагает значения (млн долл. США) для вышеуказанных сегментов.

| Приборы |

| Расходные материалы |

| Программное обеспечение и аналитика |

| Рамановская спектроскопия |

| Ближняя инфракрасная (БИК) |

| Масс-спектрометрия |

| Электрохимические сенсоры |

| Анализ субстрата |

| Анализ метаболитов |

| Обнаружение концентрации |

| Мониторинг физико-химических параметров |

| Вакцины |

| Антибиотики |

| Рекомбинантные белки |

| Биосимиляры |

| Другие применения |

| Биофармацевтические и фармацевтические компании |

| Контрактные производственные/исследовательские организации |

| Академические и исследовательские институты |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Приборы | |

| Расходные материалы | ||

| Программное обеспечение и аналитика | ||

| По принципу измерения | Рамановская спектроскопия | |

| Ближняя инфракрасная (БИК) | ||

| Масс-спектрометрия | ||

| Электрохимические сенсоры | ||

| По типу | Анализ субстрата | |

| Анализ метаболитов | ||

| Обнаружение концентрации | ||

| Мониторинг физико-химических параметров | ||

| По применению | Вакцины | |

| Антибиотики | ||

| Рекомбинантные белки | ||

| Биосимиляры | ||

| Другие применения | ||

| По конечному пользователю | Биофармацевтические и фармацевтические компании | |

| Контрактные производственные/исследовательские организации | ||

| Академические и исследовательские институты | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка биопроцессных анализаторов?

Размер рынка биопроцессных анализаторов достиг 2,32 млрд долл. США в 2025 году и прогнозируется к росту до 4,82 млрд долл. США к 2030 году.

Какой среднегодовой темп роста ожидается для рынка биопроцессных анализаторов до 2030 года?

Прогнозируется рост рынка с устойчивым среднегодовым темпом роста 15,81% с 2025 по 2030 год.

Какой продуктовый сегмент лидирует на рынке биопроцессных анализаторов?

Приборы доминируют, составляя 58,54% выручки 2024 года, хотя программное обеспечение и аналитика являются самой быстрорастущей категорией.

Какой регион растет быстрее всего на рынке биопроцессных анализаторов?

Ожидается, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 16,54% до 2030 года, опережая все другие регионы.

Почему биосимиляры важны для будущего спроса?

Биосимиляры требуют сложного аналитического доказательства сходства, подталкивая спрос на высокоразрешающие, многоатрибутные анализаторы и обеспечивая среднегодовой темп роста 18,99% в этом сегменте применения.

Как контрактные производители влияют на динамику рынка?

Контрактные производственные организации быстро масштабируют мощности, принимая стандартизированные аналитические платформы со среднегодовым темпом роста 18,67%, тем самым расширяя клиентскую базу для поставщиков инструментов и программного обеспечения.

Последнее обновление страницы: