Размер и доля рынка биопластиковой упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

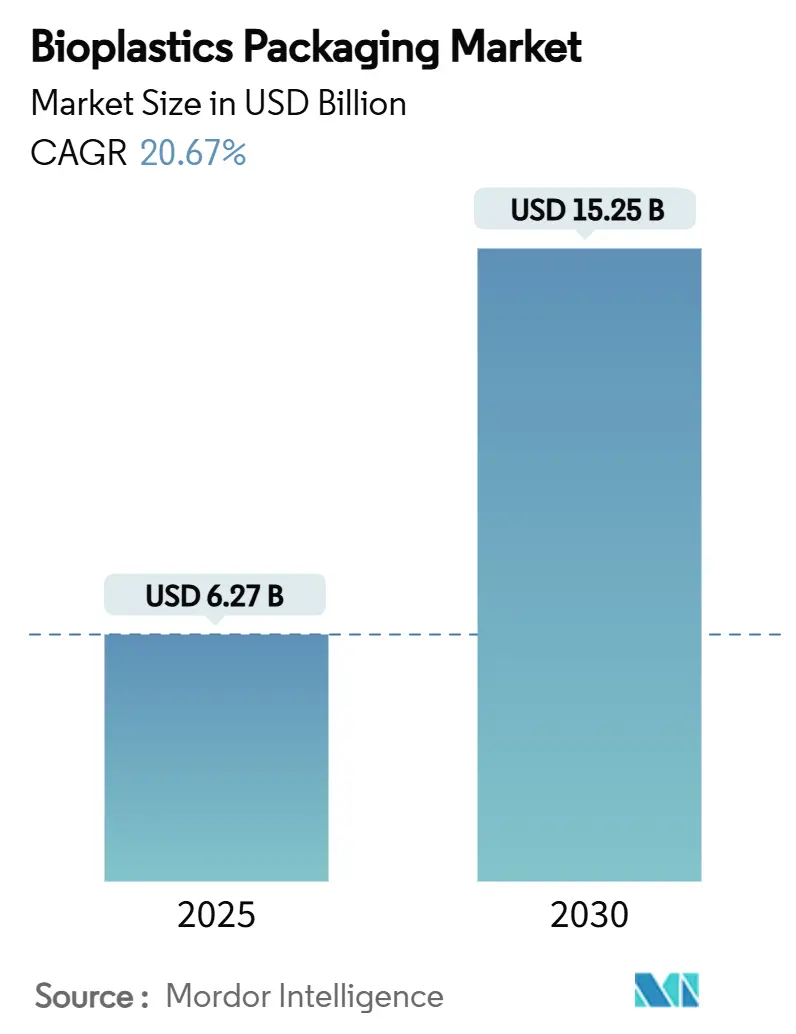

| Размер Рынка (2025) | 6.27 Миллиардов долларов США |

| Размер Рынка (2030) | 15.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биопластиковой упаковки от Mordor Intelligence

Рынок биопластиковой упаковки достиг стоимости 6,27 млрд долларов США в 2025 году и, по прогнозам, вырастет до 15,25 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 20,67% в течение прогнозного периода. Рост сборов за расширенную ответственность производителя (РОП), экономически эффективная переработка биосырья и потребительские предпочтения материалов с низким углеродным следом переопределяют экономику поставщиков на всем рынке биопластиковой упаковки. Новые цели по переработке Европейского союза, мандат на отслеживаемость в Индии и стандарты экспресс-посылок в Китае синхронизируют регулятивные временные рамки, в то время как крупные дополнительные мощности PLA и Bio-PET в Объединенных Арабских Эмиратах и Таиланде устраняют устаревшие ограничения поставок. Глобальные сети общепита и люксовые бренды средств личной гигиены теперь рассматривают форматы биопластиков как стандартные, ускоряя инновации в покрытиях, многослойных пленках и барьерных характеристиках. Эти сходящиеся силы подтверждают структурный сдвиг в выборе упаковочных материалов, который благоприятствует возобновляемому сырью над полимерами на основе ископаемого топлива.

Ключевые выводы отчета

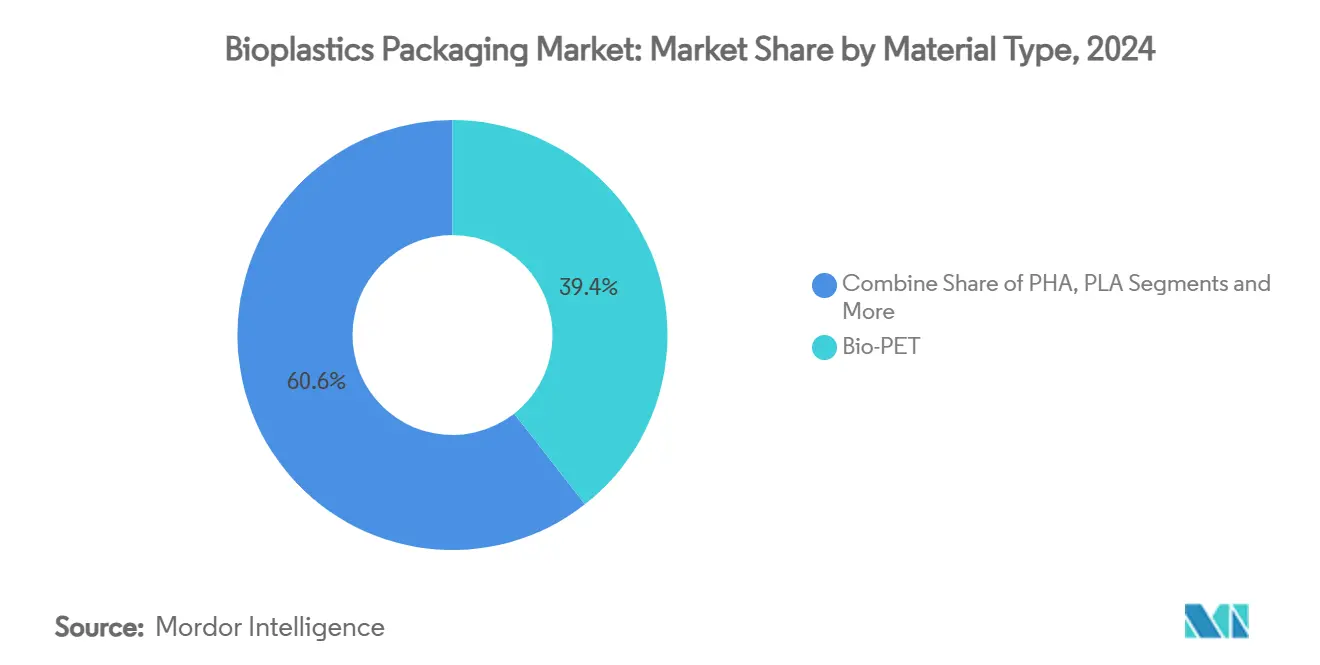

- По типу материала Bio-PET лидировал с 39,43% доли рынка биопластиковой упаковки в 2024 году, тогда как PHA прогнозируется к росту со среднегодовым темпом 22,38% до 2030 года

- По типу продукта гибкая упаковка занимала 58,31% доли выручки в 2024 году и готова расширяться со среднегодовым темпом роста 21,61% до 2030 года

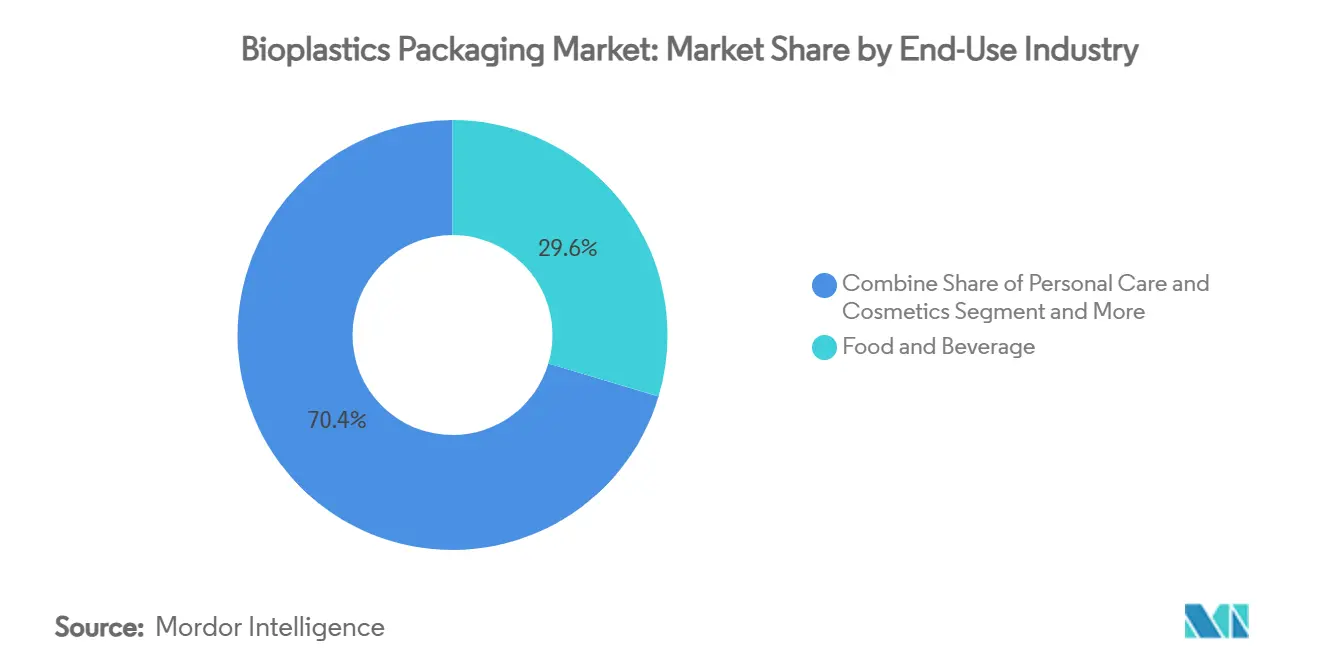

- По отрасли конечного использования продукты питания и напитки составили 29,62% размера рынка биопластиковой упаковки в 2024 году; средства личной гигиены и косметика прогнозируются к росту со среднегодовым темпом 21,02% между 2025-2030 годами

- По каналу сбыта прямые продажи захватили 60,12% доли рынка биопластиковой упаковки в 2024 году, в то время как косвенные каналы демонстрируют самый быстрый среднегодовой темп роста 21,22% до 2030 года

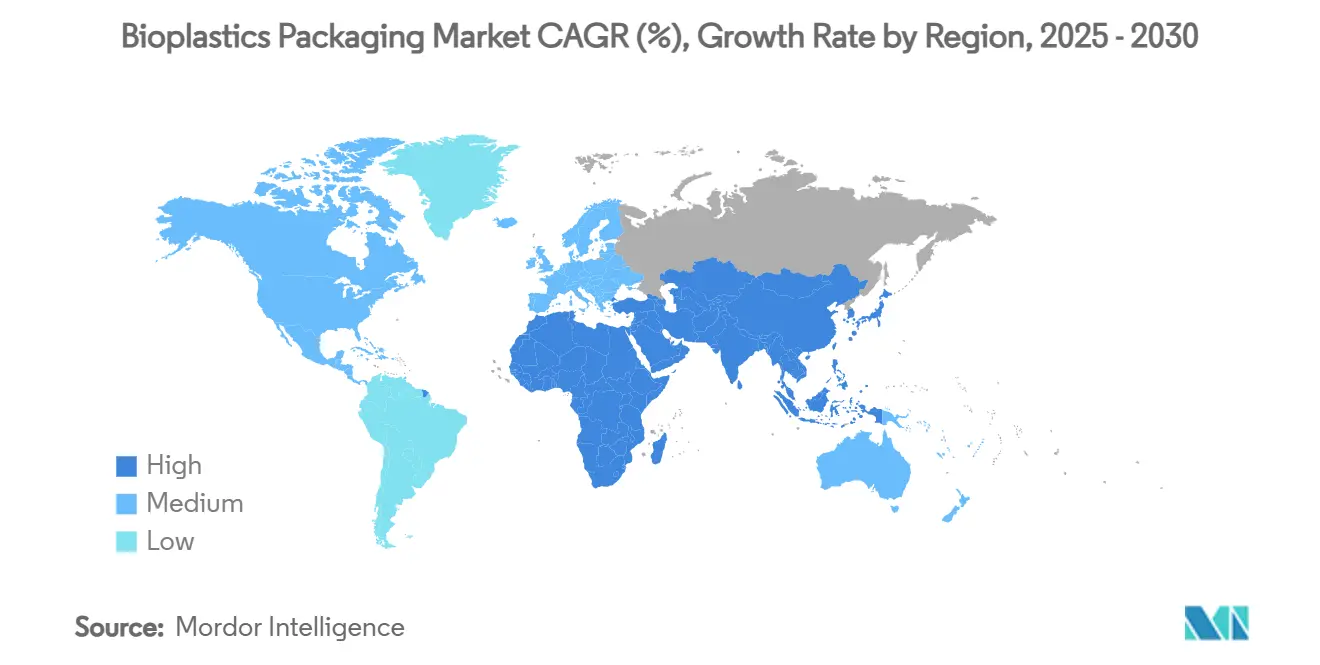

- По географии Европа доминировала с 38,28% долей в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 22,56% до 2030 года

Тенденции и аналитика глобального рынка биопластиковой упаковки

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Глобальное законодательство РОП, стимулирующее принятие упаковки на биологической основе | +4.2% | Глобально, с ранним внедрением в ЕС, Северной Америке и АТЭС | Средний срок (2-4 года) |

| Спрос на биопластиковую упаковку растет по мере того, как многонациональные сети общепита принимают компостируемую упаковку | +3.8% | Глобально, сосредоточено в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Политические изменения в Азиатско-Тихоокеанском регионе создают импульс для биопластиковой упаковки | +3.1% | Ядро АТЭС, распространение на БВА | Средний срок (2-4 года) |

| Расширение глобального производства Bio-PET и PLA снижает ценовые барьеры для принятия | +2.9% | Глобально, с крупными дополнительными мощностями в ОАЭ, Таиланде и Индии | Долгий срок (≥ 4 лет) |

| Увеличение принятия биопластиковой упаковки среди люксовых брендов и брендов средств личной гигиены | +2.3% | Северная Америка и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Государственные инвестиции в инфраструктуру компостирования ускоряют принятие на нижнем уровне | +1.9% | Северная Америка и ЕС, отдельные рынки АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Глобальное законодательство РОП, стимулирующее принятие упаковки на биологической основе

Обязательные схемы РОП в Калифорнии, Европейском союзе и Кении интернализируют затраты на окончание жизненного цикла, создавая прямые финансовые стимулы для перехода от обычных пластиков к возобновляемым альтернативам. [1]California Legislative Information, "Senate Bill No. 54 - Plastic pollution producer responsibility," leginfo.legislature.ca.gov Производители теперь сталкиваются с дифференцированными сборами на основе перерабатываемости, компостируемости и содержания переработанного материала, делая биопластиковые материалы более конкурентоспособными по цене на рынке биопластиковой упаковки. Гармонизированные сроки отчетности, начинающиеся в марте 2025 года, упрощают трансграничное соблюдение требований, поощряя многонациональных владельцев брендов к стандартизации устойчивых форматов. Политики модуляции сборов, которые штрафуют неперерабатываемые субстраты, дополнительно расширяют адресуемый рынок биопластиковой упаковки. По мере того как регулятивные временные рамки сходятся с началом работы крупных заводов PLA в Таиланде и ОАЭ, предсказуемые поставки и более низкие цены укрепляют импульс принятия.

Рост спроса от многонациональных сетей общепита

Ведущие ресторанные бренды ускорили испытания и развертывание компостируемых форматов, катализируя новые потоки объема на рынке биопластиковой упаковки. Стаканы McDonald's теперь используют 50% смесь биополимеров, в то время как Starbucks расширил пилоты формованных волокнистых стаканов для холодных напитков в нескольких штатах США. Эти фирмы используют масштаб закупок для сжатия затрат на единицу смолы и валидации принятия потребителями. Операционные преимущества - упрощенная сортировка, сниженные сборы за свалки и прирост капитала бренда - подкрепляют повторные покупки. Их быстрое принятие сигнализирует конвертерам, что единицы складского учета биопластиков могут соответствовать пропускной способности обычных субстратов без узких мест переоборудования.

Политические изменения в Азиатско-Тихоокеанском регионе создают импульс

Требование отслеживаемости QR-кода в Индии, начинающееся в июле 2025 года, и стандарт GB 43352-2023 в Китае налагают более жесткий контроль над тяжелыми металлами и специфическими добавками. В сочетании с японскими мандатами на закупки, благоприятствующими бамбуку и другим входам на биологической основе, эти правила способствуют развитию региональных производственных кластеров, снабжающих глобальный рынок биопластиковой упаковки. Государственные капитальные субсидии, такие как 50% инвестиционный грант Индии для проектов биопластиков, сжимают сроки окупаемости новых полимерных активов. Ускоренная гармонизация политики снижает регулятивный риск, поддерживает торговые потоки и поощряет многонациональных конвертеров к локализации линий гибкой упаковки ближе к источникам сырья.

Расширение мощностей Bio-PET и PLA

Процессная технология Sulzer поддерживает мега-площадку PLA Emirates Biotech мощностью 120 000 тонн в год, в то время как NatureWorks обеспечил 350 млн долларов США для добавления 75 000 тонн в год в Таиланде. Braskem увеличил производство биополимеров на 30% в Бразилии, а Toray представит ABS на основе биомассы в 2025 году. Результирующая экономия масштаба может сузить исторический разрыв в стоимости 300-500 долларов США за тонну по сравнению с нефтяным PET, устраняя ключевой барьер для рынка биопластиковой упаковки. Географическое разнообразие также смягчает волатильность фрахта и геополитические риски поставок, предоставляя владельцам брендов многорегиональные варианты снабжения для управления запасами.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Хронический дефицит сырья на биологической основе из-за конкурирующего спроса на биотопливо | -2.8% | Глобально, особенно остро в Бразилии, США и ЕС | Долгий срок (≥ 4 лет) |

| Несогласованная инфраструктура промышленного компостирования препятствует заявлениям об окончании жизненного цикла | -2.1% | Глобально, с пробелами в инфраструктуре в развивающихся рынках | Средний срок (2-4 года) |

| Функциональные ограничения производительности в высокотемпературных применениях | -1.6% | Глобально, влияющие на упаковку пищевых продуктов и промышленные применения | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Хронический дефицит сырья на биологической основе

Рекордные пробеги этанола в Бразилии и растущие объемы Стандарта возобновляемого топлива США интенсифицируют конкуренцию за сырье, раздувая цены на кукурузу и сахар, которые лежат в основе производства PLA и Bio-PET. Производители биотоплива часто выигрывают битвы за распределение благодаря законодательно закрепленным квотам спроса и налоговым кредитам. Хотя NatureWorks исследует маршруты кассавы и лигноцеллюлозы, дефицит сырья остается структурным препятствием для рынка биопластиковой упаковки до тех пор, пока входы, не связанные с урожаем, не достигнут масштаба.

Несогласованная инфраструктура промышленного компостирования

Только 185 компостеров США в настоящее время принимают сертифицированную упаковку, и многие объекты ЕС не соответствуют температурным порогам EN 13432. Юрисдикционные несогласованности подрывают доверие потребителей и повышают ответственность производителя. AB 1201 Калифорнии будет обеспечивать более жесткую маркировку компостируемости в 2026 году, заставляя конвертеров проверять доступность объектов перед массовыми запусками. Без синхронизированных обновлений инфраструктуры рынок биопластиковой упаковки рискует пробелами восприятия между экологическими заявлениями и фактическими результатами окончания жизненного цикла.

Анализ сегментов

По типу материала: доминирование Bio-PET сталкивается с инновациями PHA

Bio-PET занимал 39,43% доли рынка биопластиковой упаковки в 2024 году, поскольку производители использовали существующие потоки переработки PET для быстрой замены типа 'drop-in'. Сегмент выигрывает от цепочек поставок PTA на основе биомассы, сертифицированных под ISCC PLUS. Европейский переход Coca-Cola на 180 млн евро иллюстрирует, как крупные покупатели оказывают давление на снижение премий за смолы, поддерживая стабильное расширение размера рынка биопластиковой упаковки. PHA, хотя сегодня только нишевая доля, прогнозируется со среднегодовым темпом роста 22,38%, поскольку консолидация стабилизируется, а специальные марки нацелены на применения, разлагаемые в морской среде.

Смеси крахмала остаются объемным лидером среди биоразлагаемых полимеров, с сырьем из кукурузы, картофеля и кассавы, предлагающим гибкость хеджирования цен. Мощность PLA из Таиланда и ОАЭ увеличивает региональные поставки, в то время как PBAT и PBS набирают популярность в пленках, требующих повышенной прочности при более низких температурах обработки. Стратегии двойного снабжения защищают конвертеров от волатильности смол, сохраняя рынок биопластиковой упаковки устойчивым к ценовым шокам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: инновации гибкой упаковки стимулируют рост

Гибкие форматы командовали 58,31% выручки 2024 года и прогнозируются к лидерству со среднегодовым темпом роста 21,61%. Пленки, обертки и пакеты хорошо согласуются с механическими и барьерными свойствами PLA и Bio-PE. Европейская модернизация Nestlé на 120 млн швейцарских франков показывает капитал, необходимый для переключения, но также демонстрирует премии принятия потребителями, которые компенсируют более высокие цены на смолы. Серия пакетов Accredo на основе сахарного тростника подчеркивает прирост сокращения углерода, который стимулирует решения по закупкам.

Жесткие контейнеры отстают из-за более высоких стандартов теплового отклонения, однако многослойные структуры PLA-целлюлозы теперь приближаются к уровням кислородного барьера, подходящим для соусов окружающей среды. Технологические переливы от гибких к жестким применениям сужают дельту производительности, открывая новые кармены выручки внутри более широкого рынка биопластиковой упаковки.

По отрасли конечного использования: лидерство пищевого сектора способствует росту средств личной гигиены

Продукты питания и напитки составили 29,62% выручки в 2024 году, подкрепленные конверсиями ресторанов быстрого обслуживания и инициативами собственных брендов ритейлеров. Компостируемая посуда упрощает сортировку отходов на аренах и кампусах, добавляя высокообъемные торговые точки к рынку биопластиковой упаковки. Средства личной гигиены и косметика готовы показать среднегодовой темп роста 21,02%, поскольку L'Oréal, Estée Lauder и Unilever направляют более 1 млрд долларов США на устойчивые редизайны контейнеров.

Фармацевтические случаи использования возникают там, где контролируемая деградация предлагает доказательства вскрытия и сниженный риск остатков. Люксовые бренды красоты, производящие оценочно 120 млрд единиц ежегодно, обеспечивают премиальные маржи, которые покрывают R&D для улучшений стабильности цвета и барьеров аромата, укрепляя долгосрочный рост на рынке биопластиковой упаковки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу сбыта: эффективность прямых продаж поддерживает рост косвенных

Прямые продажи сохранили 60,12% доли, поскольку конвертеры требуют практического технического руководства для адаптации смесей смол и настроек процесса. Глобальные расходы Amcor на обучение партнеров в размере 45 млн долларов США иллюстрируют консультационную рабочую нагрузку за каждой проданной тонной. По мере стандартизации качественных марок косвенные дистрибьюторы масштабируются со среднегодовым темпом роста 21,22%, расширяя доступ во вторичных городах.

Цифровые платформы заказов теперь котируют живые панели мониторинга углеродного следа, позволяя небольшим брендам мгновенно сравнивать сбережения. Ярусное ценообразование по-прежнему благоприятствует высокообъемным прямым сделкам, однако упрощенные порталы электронной коммерции преодолевают разрыв для новых брендов, расширяя адресуемый рынок биопластиковой упаковки.

Географический анализ

Европа оставалась крупнейшим региональным вкладчиком с 38,28% рынка биопластиковой упаковки в 2024 году, движимая Регулированием упаковки и упаковочных отходов, которое мандатирует универсальную перерабатываемость к 2030 году и запрещает PFAS в изделиях, контактирующих с пищей. VerpackG Германии наложил сборы РОП в размере 2,1 млрд евро в 2024 году, побуждая владельцев брендов выбирать форматы на биологической основе, которые получают 30% скидки на сборы. Южная Европа свидетельствует быстрое принятие в пленках свежих продуктов, в то время как северные рынки сосредоточены на жестких стаканах йогурта, которые соответствуют спецификациям холодовой цепи.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируемым со среднегодовым темпом роста 22,56% до 2030 года. Правило отслеживаемости Индии, GB 43352-2023 Китая и государственные закупки биоразлагаемых альтернатив Японии согласовывают политические рычаги с инвестиционными стимулами. [2] Standardization Administration of China, "Express packaging standard GB 43352-2023," sac.gov.cn NatureWorks и Balrampur Chini Mills снабжают отечественных конвертеров, сокращая затраты на фрахт и хеджируя против колебаний валют. Близость к сельскохозяйственному сырью позиционирует страны АСЕАН как стратегические экспортные базы для высокоспросовых рынков ЕС, усиливая размер рынка биопластиковой упаковки в регионе.

Северная Америка показывает устойчивый импульс, поскольку Калифорния, Орегон и Колорадо финализируют графики сборов РОП, которые эскалируют ежегодно. Пилотные программы общепита в McDonald's и Starbucks ускоряют квалификации нижестоящих конвертеров. Федеральные гранты стоимостью 75 млн долларов США для наращивания компостирования сигнализируют о грядущем паритете инфраструктуры, критическом активаторе для проникновения рынка биопластиковой упаковки за пределы прибрежных городов. Канада и Мексика принимают гармонизированную маркировку для защиты трансграничных цепочек поставок, обеспечивая регулятивную ясность для интегрированных развертываний брендов.

Конкурентный ландшафт

Конкурентное поле остается умеренно фрагментированным. Глобальные гиганты упаковки интегрируют возобновляемые субстраты в существующие линии, в то время как специализированные стартапы биопластиков гонятся за прорывами свойств. Amcor превысил свою промежуточную цель, снабжаясь более чем 10% смолой после потребления, демонстрируя, как действующие лица конвертируют масштаб в вехи устойчивости. [3] Amcor, "Sustainability Report 2024," amcor.com Покупка Novolex Pactiv Evergreen за 6,7 млрд долларов США расширяет широту каналов до 39 000 SKU, давая объединенной фирме мощное переговорное влияние с ритейлерами.

Технологические альянсы доминируют в стратегии. Партнерство Amcor с Bloom Biorenewables вводит химию растительных отходов в поставку PET, в то время как Toray и Idemitsu сотрудничают по биомассовому ABS для диверсификации от сахарного сырья. Заявки на патенты поднялись до 847 в 2024 году, с 34%, сосредоточенными на улучшении барьеров. Венчурное финансирование концентрируется на ферментах, которые ускоряют компостирование, и катализаторах, которые сокращают энергию полимеризации на 30%, намекая на будущее изменение стоимости на всем рынке биопластиковой упаковки.

Сроки соблюдения регулятивных требований с 2025 года далее поощряют предварительное бронирование мощностей, ужесточая краткосрочные спотовые поставки несмотря на объявления новых заводов. Следовательно, поставщики, которые гарантируют смолу по спецификации и предоставляют данные жизненного цикла, выигрывают многолетние контракты. Участники рынка, способные к обратной интеграции в сырье или прямой интеграции в услуги сбора, устанавливают защитимые рвы, поскольку рынок биопластиковой упаковки переходит из ниши в мейнстрим.

Лидеры отрасли биопластиковой упаковки

-

BASF SE (Badische Anilin- und Soda-Fabrik)

-

TAGHLEEF INDUSTRIES GROUP

-

Mitsubishi Chemical Corporation

-

Alpagro Packaging

-

Amcor Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Апрель 2025: Novolex завершил свое приобретение Pactiv Evergreen за 6,7 млрд долларов США, создав диверсифицированного лидера устойчивой упаковки

- Март 2025: Emirates Biotech заложил первый камень производственного объекта PLA мощностью 120 000 тонн в год в ОАЭ с технологией Sulzer

- Февраль 2025: NatureWorks обеспечил финансирование в размере 350 млн долларов США для своего завода Ingeo PLA в Таиланде

- Январь 2025: Braskem завершил 30% расширение биополимеров, добавив мощность 60 000 тонн в год в Бразилии.

Охват глобального отчета по рынку биопластиковой упаковки

Биопластики - это пластики, полученные из органических источников, таких как кукурузный крахмал, и часто являются полилактидной кислотой (PLA). Эти пластики все больше принимаются в упаковочной промышленности из-за их способности легко и быстро разлагаться по сравнению со стандартными пластиками. Рынок биопластиковой упаковки сегментирован по типу материала (BIO - PET, BIO - PE, BIO - PA, смеси крахмала, PLA, PBAT, PHA), типу продукта (жесткая пластиковая упаковка, гибкая упаковка), отраслям конечных пользователей (продукты питания, напитки, фармацевтика, средства личной гигиены и бытовая химия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Небиоразлагаемые биопластики | Bio-PET |

| Bio-PE | |

| Другие небиоразлагаемые биопластики | |

| Биоразлагаемые биопластики | Смеси крахмала |

| Полилактидная кислота (PLA) | |

| Поли(бутилен адипат-ко-терефталат) (PBAT) | |

| Полибутилен сукцинат (PBS) | |

| Полигидроксиалканоаты (PHA) | |

| Другие биоразлагаемые биопластики |

| Жесткая упаковка | Бутылки и банки |

| Лотки и контейнеры | |

| Другая жесткая упаковка | |

| Гибкая упаковка | Пленки и обертки |

| Пакеты и мешки | |

| Другая гибкая упаковка |

| Продукты питания |

| Напитки |

| Фармацевтика |

| Средства личной гигиены и косметика |

| Другая отрасль конечного использования |

| Прямые продажи |

| Косвенные продажи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Небиоразлагаемые биопластики | Bio-PET | |

| Bio-PE | |||

| Другие небиоразлагаемые биопластики | |||

| Биоразлагаемые биопластики | Смеси крахмала | ||

| Полилактидная кислота (PLA) | |||

| Поли(бутилен адипат-ко-терефталат) (PBAT) | |||

| Полибутилен сукцинат (PBS) | |||

| Полигидроксиалканоаты (PHA) | |||

| Другие биоразлагаемые биопластики | |||

| По типу продукта | Жесткая упаковка | Бутылки и банки | |

| Лотки и контейнеры | |||

| Другая жесткая упаковка | |||

| Гибкая упаковка | Пленки и обертки | ||

| Пакеты и мешки | |||

| Другая гибкая упаковка | |||

| По отрасли конечного использования | Продукты питания | ||

| Напитки | |||

| Фармацевтика | |||

| Средства личной гигиены и косметика | |||

| Другая отрасль конечного использования | |||

| По каналу сбыта | Прямые продажи | ||

| Косвенные продажи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка биопластиковой упаковки?

Рынок биопластиковой упаковки достиг 6,27 млрд долларов США в 2025 году и готов подняться до 15,25 млрд долларов США к 2030 году.

Какой регион лидирует на рынке биопластиковой упаковки?

Европа лидирует с долей 38,28% в 2024 году, движимая строгими мандатами ЕС по переработке и содержанию.

Какой тип материала доминирует на рынке сегодня?

Bio-PET доминирует с долей 39,43% благодаря совместимости с существующей инфраструктурой переработки PET.

Почему гибкие форматы растут быстрее всего?

Гибкая упаковка хорошо согласуется со свойствами материалов PLA и Bio-PE и поддерживает применения быстрого обслуживания и электронной коммерции, стимулируя среднегодовой темп роста 21,61% до 2030 года.

Каково наибольшее ограничение для более широкого принятия?

Конкуренция за сырье с биотопливом ограничивает поставки биополимеров, вычитая 2,8 процентных пункта из прогнозируемого среднегодового темпа роста.

Последнее обновление страницы: