Размер и доля рынка бензойной кислоты

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.28 Миллиардов долларов США |

| Размер Рынка (2030) | 1.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.08% CAGR |

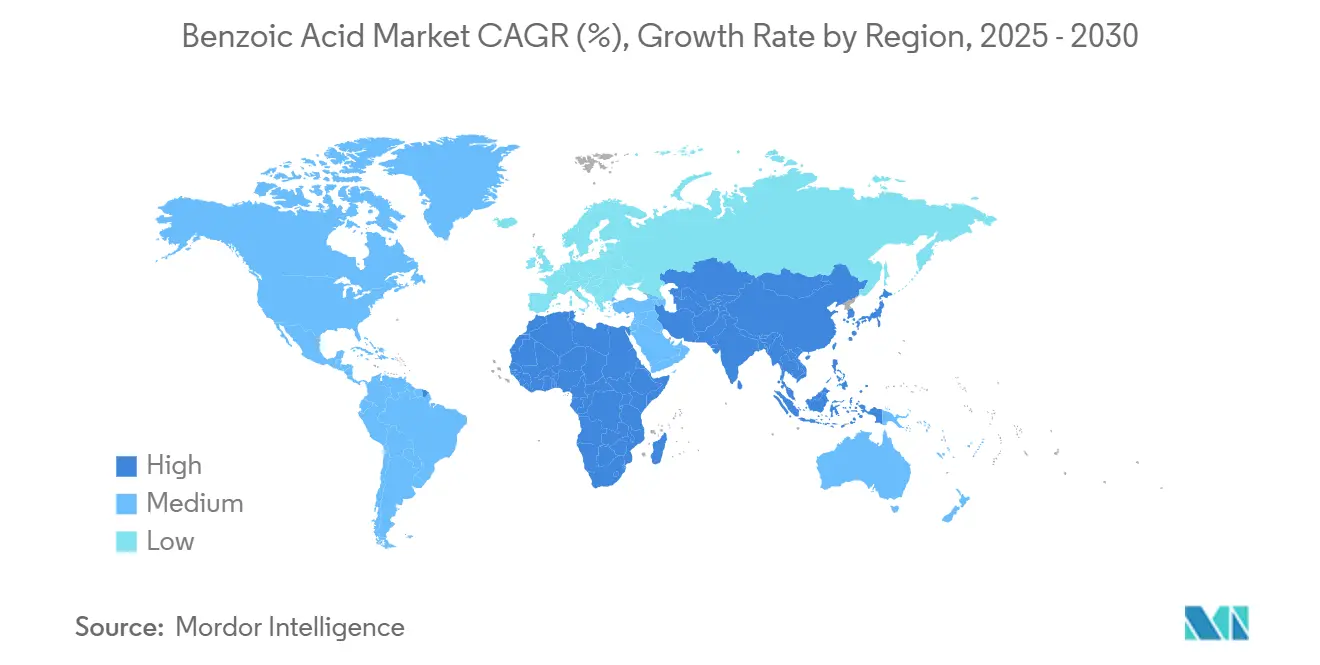

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка бензойной кислоты компанией Mordor Intelligence

Ожидается, что размер рынка бензойной кислоты достигнет 1,28 млрд долл. США в 2025 году и вырастет до 1,64 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,08%. Рост рынка обусловлен нормативными требованиями, направленными на увеличение срока годности, замену фталатов и высокочистые производственные процессы. Более строгие регламенты Европейского Союза по контакту с пищевыми продуктами и решение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США об исключении 25 орто-фталатных пластификаторов создают новые возможности в пищевых, фармацевтических и пластификаторных применениях. Азиатско-Тихоокеанский регион сохраняет свое производственное доминирование, в то время как Ближний Восток и Африка демонстрируют самый высокий темп роста благодаря индустриализации пищевой переработки. На рынке наблюдается растущее применение жидких составов, ультравысокочистых сортов и бензоатных пластификаторов, что обусловлено простотой обращения, фармацевтическими требованиями к качеству и нормативной поддержкой. Конкурентная среда остается умеренной: глобальные компании и региональные поставщики разделяют рыночное присутствие, что приводит к достижениям в зеленой химии и непрерывной переработке.

Ключевые выводы отчета

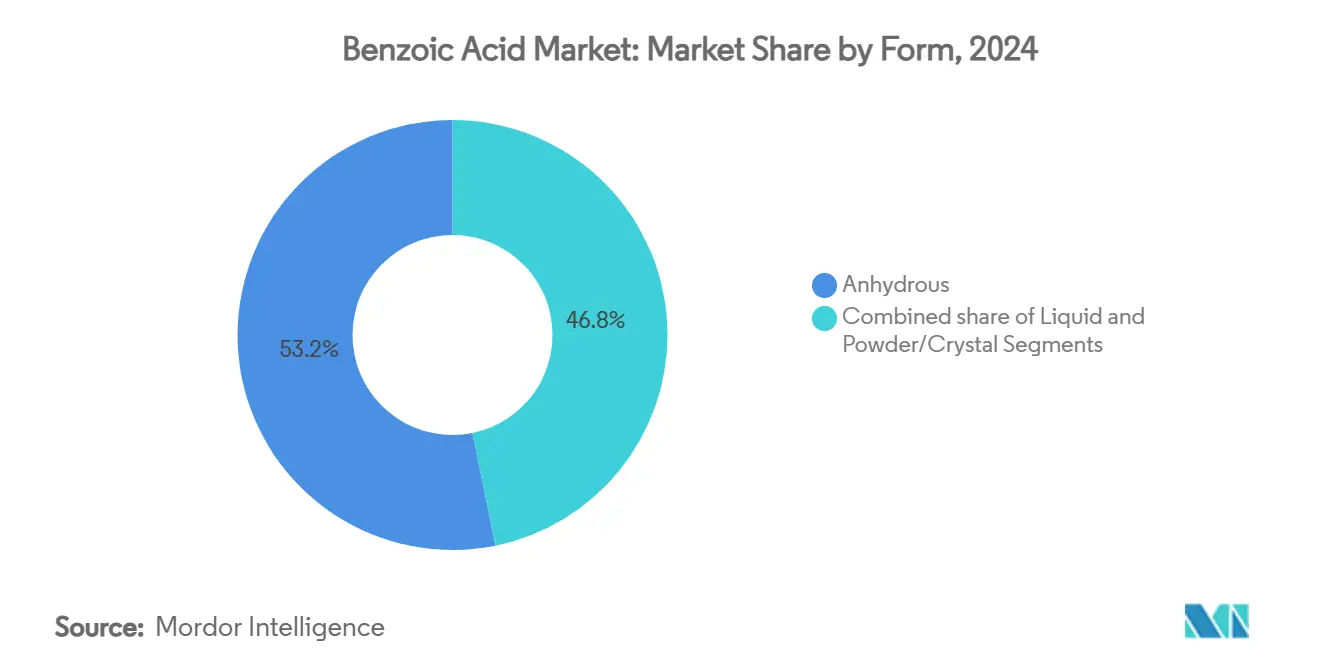

- По форме безводные формы лидировали с 53,21% долей доходов в 2024 году, в то время как жидкие составы зафиксировали самый быстрый среднегодовой темп роста 6,34% до 2030 года.

- По степени чистоты сорта 99,5-99,9% занимали 62,78% доли рынка бензойной кислоты в 2024 году, а сорта выше 99,9% расширяются со среднегодовым темпом роста 7,22% до 2030 года.

- По производным бензоат натрия составлял 46,74% размера рынка бензойной кислоты в 2024 году, тогда как бензоатные пластификаторы развивались со среднегодовым темпом роста 6,91% до 2030 года.

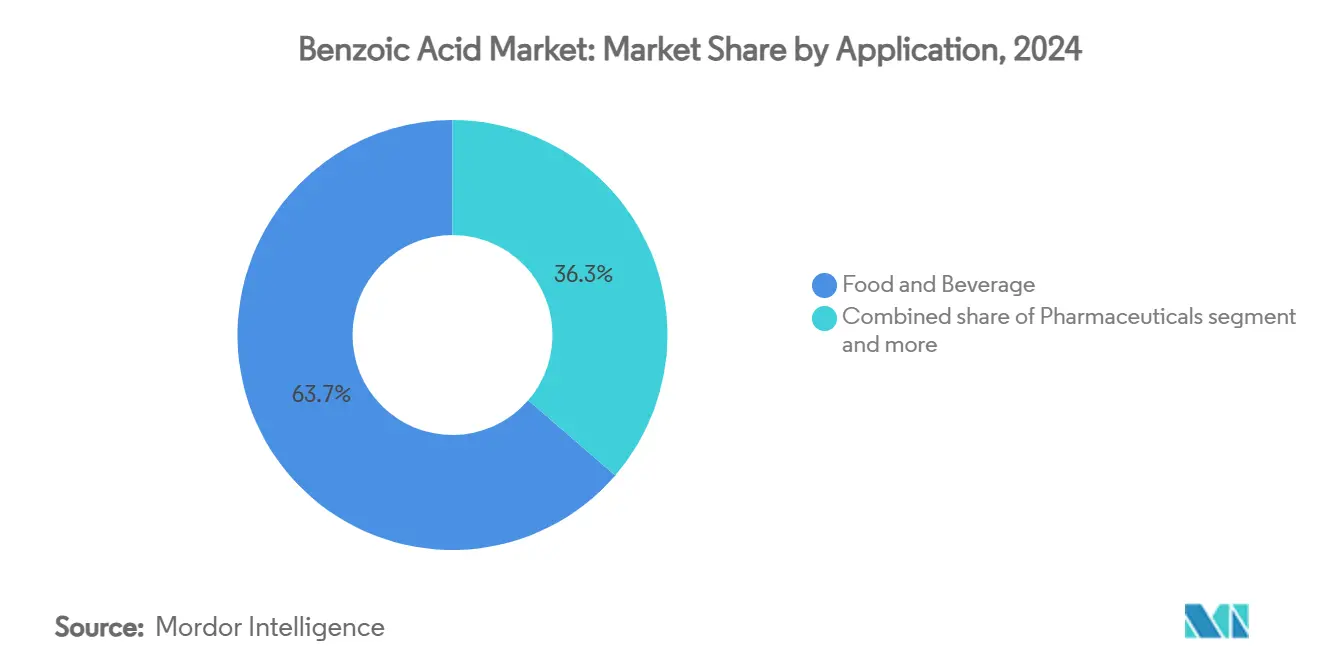

- По применению пищевая промышленность и напитки доминировали с долей 63,66% в 2024 году; фармацевтика росла быстрее всего со среднегодовым темпом роста 6,47% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 42,19% доли рынка бензойной кислоты в 2024 году; Ближний Восток и Африка демонстрируют самый сильный среднегодовой темп роста 6,83% до 2030 года.

Глобальные тенденции и аналитические данные рынка бензойной кислоты

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нормативное давление на увеличение срока годности фармацевтических препаратов в развивающихся экономиках | +1.2% | Основа Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Среднесрочный период (2-4 года) |

| Расширение использования бензоилхлорида в агрохимическом синтезе | +0.8% | Глобально, сконцентрировано в Китае и Индии | Долгосрочный период (≥ 4 лет) |

| Замещение фталатных пластификаторов бензоатными альтернативами | +1.1% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на высокочистую бензойную кислоту для специальных покрытий | +0.7% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Рост спроса на упакованные продукты и продукты быстрого приготовления | +0.9% | Глобально | Долгосрочный период (≥ 4 лет) |

| Технологические достижения в производстве | +0.5% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нормативное давление на увеличение срока годности фармацевтических препаратов в развивающихся экономиках

Фармацевтические регуляторы на развивающихся рынках внедряют более строгие требования к сроку годности, увеличивая спрос на бензойную кислоту. Акцент на продленной стабильности продукта значителен в жидких составах, где бензойная кислота предотвращает микробный рост и продлевает срок годности, ингибируя бактериальное и грибковое заражение. Эта нормативная тенденция обеспечивает последовательный рост спроса в фармацевтическом секторе, особенно в таких странах, как Китай, Индия и Бразилия, где регулирование здравоохранения становится более строгим. Согласование нормативных требований на рынках Азиатско-Тихоокеанского региона позиционирует бензойную кислоту как ключевой консервант, особенно в пероральных и парентеральных составах, требующих совместимости с активными фармацевтическими ингредиентами. Эти составы включают пероральные растворы, суспензии, инъекционные лекарственные средства и другие жидкие фармацевтические продукты. Требования безопасности для неонатальных применений увеличивают спрос на сорта более высокой чистоты со спецификациями чистоты, поддерживая рост в ультравысокочистых сегментах. Этот спрос дополнительно обусловлен растущим вниманием к педиатрическим лекарствам, потребностью в консервантах без загрязнений для чувствительных фармацевтических применений и растущим применением бензойной кислоты в новых системах доставки лекарств. Акцент фармацевтической индустрии на контроле качества и нормативном соответствии привел к увеличению инвестиций в передовые технологии очистки и методы тестирования для обеспечения соответствия бензойной кислоты этим строгим требованиям.

Расширение использования бензоилхлорида в агрохимическом синтезе

Бензоилхлорид, производное бензойной кислоты, является ключевым компонентом в производстве гербицидов и фунгицидов, особенно аналогов хлорамбена, которые контролируют устойчивые сорняки и улучшают урожайность сельскохозяйственных культур. Свойства соединения позволяют производителям разрабатывать специфические составы, которые решают проблему устойчивости к вредителям, сохраняя при этом безопасность сельскохозяйственных культур. Индийские составители рецептур и китайские контрактные производители расширяют свои производственные возможности, внедряя улучшенные системы управления процессами и качества для удовлетворения требований глобальных агрохимических компаний к продуктам с определенными профилями примесей. Эти производственные усовершенствования включают лучшие системы фильтрации, автоматизированный мониторинг и комплексные протоколы контроля качества. Исследования амидсодержащих сульфонатных производных увеличились из-за акцента сельскохозяйственного сектора на устойчивости. Лабораторные исследования показывают, что эти производные достигают более высокой эффективности летальной концентрации против целевых организмов по сравнению с обычными активными ингредиентами, потенциально снижая нормы применения при сохранении эффективности борьбы с вредителями. Рост рынка зависит от достижения экономической эффективности при соблюдении экологических норм и требований безопасности, а также поддержания стабильного спроса на бензойную кислоту в цепочке поставок сельскохозяйственных химикатов. Индустрия продолжает инвестировать в решения на основе бензоилхлорида для разработки новых продуктов защиты растений.

Замещение фталатных пластификаторов бензоатными альтернативами

Решение FDA об исключении 25 орто-фталатных пластификаторов из регулирования пищевых добавок создало значительные рыночные возможности для бензоатных альтернатив.[1]Источник: FDA, "Фталаты в упаковке пищевых продуктов и применениях контакта с пищей", fda.gov Комплексный послепродажный обзор химической безопасности в пищевых применениях агентства ускоряет этот переход путем выявления потенциальных рисков для здоровья, установления новых стандартов безопасности и оценки долгосрочного воздействия на окружающую среду. Регламент ЕС (ЕС) 2025/351 внедрил более строгие требования к чистоте и специфические пределы миграции для пластиковых материалов контакта с пищей, обеспечивая существенные преимущества соответствия для бензоатных пластификаторов по сравнению с традиционными фталатными соединениями.[2]Источник: Европейская комиссия, "РЕГЛАМЕНТ КОМИССИИ (ЕС) 2025/351", eur-lex.europa.eu Регламент специально рассматривает проблемы химического выщелачивания и устанавливает эталоны для деградации материалов со временем. Закон Калифорнии о более безопасной упаковке пищевых продуктов 2025 года введет полный запрет на орто-фталаты в упаковке пищевых продуктов с 1 января 2027 года, устанавливая определенные сроки для перехода индустрии и требуя от производителей демонстрации соответствия через строгие протоколы тестирования.[3]Источник: Bureau Veritas, "Калифорния предлагает законопроект о запрете химикатов в упаковке пищевых продуктов", cps.bureauveritas.com Эти нормативные изменения в нескольких юрисдикциях стимулируют существенный рост бензоатных пластификаторов, поскольку производители активно ищут соответствующие альтернативы, которые поддерживают основные стандарты производительности при достижении целей устойчивости.

Растущий спрос на высокочистую бензойную кислоту для специальных покрытий

Спрос на ультравысокочистые сорта бензойной кислоты (выше 99,9%) растет, в основном движимый продвинутыми применениями покрытий, которые требуют улучшенных характеристик производительности и строгого соответствия нормативным требованиям. Эти высокочистые сорта необходимы в электронных покрытиях, фармацевтической упаковке и специализированных промышленных применениях, где примеси могут нарушить целостность продукта. Разработка Корнеллским университетом процесса преобразования отходов полистирола в бензойную кислоту с использованием света и кислорода представляет значительное достижение в устойчивых методах производства, предлагая потенциальные преимущества в затратах и сниженное воздействие на окружающую среду. Растущая потребность автомобильной и строительной индустрий в высокопроизводительных материалах, содержащих производные бензойной кислоты, расширяет рынок в развитых экономиках, особенно в применениях, требующих устойчивости к погодным условиям и долгосрочной прочности. Появление биоосновных методов производства, включая разработку Covestro биоосновного анилина из растительной биомассы, указывает на потенциальные новые пути для устойчивого производства бензойной кислоты, решая растущие экологические проблемы и нормативное давление на более экологичные производственные процессы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход к консервантам чистой этикетки, ограничивающий применение синтетических бензоатов | -0.9% | Северная Америка и Европа, расширение глобально | Среднесрочный период (2-4 года) |

| Ценовая волатильность сырья | -0.6% | Глобально | Краткосрочный период (≤ 2 лет) |

| Проблемы здоровья и безопасности | -0.4% | Глобально, сконцентрированно на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Конкуренция с натуральными консервантами | -0.7% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к консервантам чистой этикетки, ограничивающий применение синтетических бензоатов

Растущие потребительские предпочтения натуральных ингредиентов заставляют производителей продуктов питания искать альтернативы синтетическим консервантам, включая бензоат натрия. Данные европейского рынка указывают на растущий спрос на продукты чистой этикетки, которые предлагают прозрачность в поиске ингредиентов и производственных процессах, при этом потребители все больше изучают этикетки продуктов и требуют натуральные альтернативы. Натуральные антимикробные соединения, включая растительные экстракты, эфирные масла и микробные метаболиты, появились как потенциальные заменители синтетических консервантов. Эти натуральные соединения демонстрируют эффективность в контроле пищевых патогенов, одновременно соответствуя потребительским предпочтениям продуктов чистой этикетки. Мясная индустрия проявила значительный интерес к натуральным консервантам, активно изучая варианты, такие как бактериофаги, бактериоцины и антимикробные пептиды как заменители синтетических химикатов. Эти альтернативы продемонстрировали многообещающие результаты в лабораторных и коммерческих условиях. Однако широкое принятие натуральных альтернатив сталкивается с ограничениями из-за проблем стандартизации, более высоких производственных затрат и различающейся антимикробной эффективности в разных пищевых применениях. Нормативная среда, особенно в ЕС, смещается в сторону поддержки натуральных ингредиентов через более строгие руководящие принципы и процессы одобрения для синтетических консервантов, что представляет как возможности, так и вызовы для производителей бензойной кислоты с точки зрения адаптации рынка и разработки продуктов.

Ценовая волатильность сырья

Рынок синтетической бензойной кислоты сталкивается с растущей конкуренцией от природных антимикробных соединений. Исследования демонстрируют, что органические кислоты из растительных источников эффективно продлевают срок годности и улучшают безопасность пищевых продуктов, ингибируя бактериальный рост и предотвращая порчу. Проблемы здоровья, связанные с бензоатом натрия, включая его потенциальные связи с астмой, аллергиями и гиперактивностью у детей, привели к тому, что потребители ищут натуральные альтернативы в продуктах питания и напитках. Антимикробная фотодинамическая терапия (aPDT), которая использует натуральные фотосенсибилизаторы, такие как куркумин и рибофлавин, показала эффективность в снижении микробного роста в пищевых продуктах, обеспечивая методы консервации, которые соответствуют требованиям чистой этикетки. Классификация FDA "Общепризнанно безопасный" (GRAS) для многих натуральных консервантов укрепляет их рыночные позиции и потребительское принятие в различных категориях пищевых продуктов, включая молочные продукты, хлебобулочные изделия и напитки. Производители синтетической бензойной кислоты теперь должны демонстрировать превосходную экономическую эффективность и стабильную производительность по сравнению с натуральными альтернативами, особенно для применений, требующих долгосрочной консервации и широкоспектральной антимикробной защиты против бактерий, дрожжей и плесени.

Сегментный анализ

По форме: жидкость набирает обороты, несмотря на доминирование безводной формы

Рынок бензойной кислоты для безводных сортов занимал доминирующую долю рынка 53,21% в 2024 году, поддержанную обширными применениями в различных отраслях. Безводные порошки служат предпочтительным выбором для сухих пищевых смесей, полимерных катализаторов и гранулированных кормовых смесей для животных благодаря их низкому влагопоглощению и эффективным свойствам объемного хранения. Эти характеристики помогают поддерживать стабильность и качество продукта в периоды хранения. Сегмент жидких форм растет со среднегодовым темпом роста 6,34%, обусловленным эффективностью обработки и операционными преимуществами. Производители фармацевтических сиропов используют растворы жидкой бензойной кислоты для упрощения производственных процессов, исключая этапы растворения на месте и поддерживая точные допуски анализа, что снижает различия между партиями и улучшает консистенцию продукта. Производители промышленных покрытий достигают более быстрой гомогенизации, используя жидкости в высокосдвиговых реакторах, сокращая время производства и повышая эффективность.

Интенсификация процессов значительно улучшила возможности поглощения жидкости в производственных процессах. Комплексные лабораторные тесты указывают, что жидкая бензойная кислота функционирует более эффективно как агент остановки цепи в алкидных смолах, что приводит к улучшенному сохранению глянца и качеству поверхностной отделки. Эти существенные улучшения производительности в сочетании со сниженными пылевыми выбросами при обращении и обработке поддерживают более сильную траекторию роста сегмента по сравнению с общим рынком бензойной кислоты. Улучшенная эффективность в жидкой форме также привела к сокращению времени обработки и лучшей интеграции в различных промышленных применениях, дополнительно укрепляя ее рыночные позиции.

По степени чистоты: ультравысокая чистота стимулирует премиальные применения

Сегмент чистоты 99,5-99,9% доминирует с 62,78% долей рынка в 2024 году, в основном благодаря его широкому использованию в критических производственных процессах. Ультравысокочистые сорта выше 99,9% растут со среднегодовым темпом роста 7,22% до 2030 года, обусловленным растущим спросом от специальных покрытий и фармацевтических применений, требующих строгих спецификаций качества. Фармацевтическая индустрия требует сорта более высокой чистоты, особенно для парентеральных составов, которые должны соответствовать строгим фармакопейным стандартам для безопасности пациентов и соблюдения нормативных требований. Исследования биоосновных методов производства разрабатывают инновационные процессы для ультравысоких уровней чистоты при сохранении экономической эффективности, поддержанные передовыми технологиями очистки, включая мембранное разделение и хроматографические методы.

Сорт чистоты 99,0-99,5% удовлетворяет основные требования для консервации пищевых продуктов и базовых промышленных применений, предлагая надежную производительность по конкурентоспособным ценам. Этот сорт находит обширное применение в общих производственных процессах, где ультравысокая чистота не критична. Производители внедряют сложные аналитические методы и комплексные системы контроля качества для последовательного достижения более высоких спецификаций чистоты, поддерживая рост премиального сегмента при оптимизации операционной эффективности и производственных выходов.

По производным: бензоатные пластификаторы лидируют в волне инноваций

Бензоат натрия сохранил доминирующую долю доходов 46,74% в 2024 году, в основном благодаря его обширному использованию в кислых продуктах питания и напитках, включая газированные напитки, фруктовые соки, соленья и приправы. Рынок демонстрирует значительные изменения: бензоатные пластификаторы достигают среднегодового темпа роста 6,91%, поскольку производители переходят от орто-фталатов в ответ на экологические проблемы и проблемы здоровья. Производители пленок сообщают об успешном переходе на бензоатные эфиры с минимальными корректировками температур герметизации в процессе конверсии, обычно требующими только незначительных модификаций оборудования и корректировок параметров процесса. Спрос на бензоат калия продолжает расти в составах пищевых продуктов с низким содержанием натрия, особенно на развитых рынках со строгими диетическими руководящими принципами, нацеленными на сокращение потребления натрия.

Рынок демонстрирует рост через множественные сегменты, при этом производные бензоилхлорида стимулируют развитие в сельскохозяйственных химикатах, специально в составах гербицидов и пестицидов. Бензилбензоат поддерживает стабильный спрос как в применениях лечения чесотки, так и в стабилизации ароматов для парфюмов и товаров личной гигиены, несмотря на меньшие объемы по сравнению с другими производными. Производители во всех сегментах сосредотачиваются на разработке продуктов со сниженными летучими органическими соединениями (ЛОС), улучшенной термической стабильностью при температурах обработки и контролируемыми свойствами миграции для соответствия все более строгим нормам пищевого контакта и экологическим регламентам, поддерживая продолжающуюся диверсификацию на рынке бензойной кислоты.

По применению: фармацевтика ускоряет траекторию роста

Сектор продуктов питания и напитков сохраняет доминирование на рынке с существенной долей 63,66% в 2024 году. Внедрение Китаем новых стандартов пищевых добавок (GB 2760-2024) установило комплексные параметры использования для бензойной кислоты в фармацевтических составах, поддерживая значительный рост рынка в быстро расширяющемся фармацевтическом секторе страны. Эта нормативная структура особенно выгодна производителям, разрабатывающим оральные жидкие лекарства и растворы для инъекций. Фармацевтический сегмент растет со среднегодовым темпом роста 6,47% до 2030 года, подталкиваемый все более строгими требованиями к сроку годности в развивающихся экономиках и расширяющимися применениями в жидких фармацевтических составах.

Индустрия личной гигиены и косметики активно использует бензойную кислоту для ее широкоспектральных антимикробных свойств, подкрепленных широким нормативным одобрением на основных рынках. В применениях кормов для животных соединение все больше признается за его двойные преимущества улучшения производительности роста и повышения эффективности метаболизма азота в системах животноводства. Химическая индустрия использует бензойную кислоту как критический промежуточный продукт в многочисленных процессах синтеза, способствуя производству различных нижестоящих химических продуктов. В то время как сегмент продуктов питания и напитков сохраняет свое доминирующее положение через широкие применения консервации, его темп роста умеряется, поскольку потребительские предпочтения смещаются к продуктам чистой этикетки на развитых рынках, побуждая производителей исследовать альтернативные методы консервации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 42,19% глобального рынка в 2024 году, при этом крупномасштабные ароматические комплексы Китая, включая установку Zhejiang Petroleum & Chemical мощностью 11,8 млн тонн, обеспечивают существенные поставки сырья толуола. Переработчики региона используют экспортно-ориентированные регламенты и интегрированные логистические сети для оптимизации каналов распределения и снижения операционных затрат. Расширяющиеся фармацевтические секторы и пищевой переработки Индии увеличивают спрос через множественные применения, включая консерванты и промежуточные продукты, в то время как технологические возможности Японии позволяют производить высококачественные сорта для электронных покрытий и специализированных промышленных применений. Страны АСЕАН используют беспошлинные торговые соглашения для создания распределительных центров для экспорта в Европу и Северную Америку, интегрируя рынок бензойной кислоты в региональные цепочки поставок и создавая возможности с добавленной стоимостью для местных производителей.

Регион Ближнего Востока и Африки демонстрирует самый высокий темп роста 6,83% среднегодового темпа роста, поддерживаемый растущей урбанизацией, стимулирующей спрос на консервированные продукты питания, напитки и товары личной гигиены, наряду с правительственными инициативами, привлекающими производителей полимеров через налоговые стимулы и развитие инфраструктуры. Тестовые установки Саудовской Аравии оценивают бензоатные пластификаторы для производства изоляции ПВХ-кабелей, поддерживая требования отечественного производства и снижая зависимость от импорта.

Северная Америка выигрывает от нормативной структуры FDA и предпочтений производителей к упаковочным решениям без фталатов в секторах продуктов питания, напитков и потребительских товаров. Рынок Европы адаптируется к Регламенту (ЕС) 2024/3190 по ограничениям бисфенола, поощряя производителей упаковки принимать бензоатные альтернативы в материалах контакта с пищей и потребительской упаковке, в то время как требования к переработке влияют на соображения затрат и процессы выбора материалов.

Конкурентная среда

Рынок бензойной кислоты состоит из крупных интегрированных химических компаний и региональных поставщиков, работающих в нескольких географических регионах. Оценка концентрации рынка 4 указывает, что пять ведущих производителей контролируют значительную долю производственных мощностей, позволяя средним компаниям завоевать долю рынка через эффективность затрат, технические инновации и глубокие отношения с клиентами. Инвестиции Eastman Chemical в размере 375 млн долл. США во вторую установку молекулярной переработки для производства очищенного ароматического сырья для производства бензойной кислоты демонстрируют значительный сдвиг индустрии к устойчивым и циркулярным цепочкам поставок.

Широкий спектр применения бензойной кислоты в различных отраслях побудил производителей внедрять новые продукты для укрепления своих рыночных позиций. Крупные компании, включая Lanxess AG, I G Petrochemicals Ltd. (IGPL), Merck Group, Chemcrux Enterprises Ltd и других, расширяют свои продуктовые портфели для обслуживания большего количества сегментов применения и увеличения своей доли рынка. Эти производители увеличили свою деятельность по исследованиям и разработкам для разработки специализированных продуктов, которые соответствуют специфическим требованиям индустрии.

Китайские производители используют эффект масштаба и близость к сырью, но испытывают ограничения маржи из-за внутренних избыточных мощностей, что приводит к существенной консолидации индустрии и стратегическим партнерствам. Европейские специализированные производители сосредотачиваются на высокочистых (≥99,9%) продуктах, поддерживая обширные долгосрочные контракты с фармацевтическими компаниями и инвестируя в передовые технологии очистки. Отраслевые сотрудничества с составителями упаковки и покрытий помогают упростить одобрения производных продуктов через комплексные программы тестирования, обеспечивая принятие на нижестоящих рынках и укрепляя структуру рынка бензойной кислоты через интегрированные цепочки создания стоимости.

Лидеры индустрии бензойной кислоты

-

Lanxess AG

-

Eastman Chemical Company

-

Wuhan Youji Industry Co., Ltd.

-

BASF SE

-

JQC(Huayin) Pharmaceutical Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025 года: Chemcrux Enterprises Limited заключила Эксклюзивное соглашение о покупке и маркетинге с Deepak Nitrite Limited по пара-нитробензойной кислоте (PNBA). По этому соглашению Deepak Nitrite и ее дочерняя компания Deepak Chem Tech будут поставлять сырье Chemcrux Enterprises для производства PNBA. Готовый продукт PNBA будет производиться Chemcrux Enterprises и продаваться Deepak Nitrite.

- Апрель 2024 года: Eastman повысила цены на пластификаторы и бензойную кислоту в Северной Америке и Латинской Америке в ответ на более высокий рыночный спрос и растущие операционные затраты, особенно на сырье и энергию.

Глобальный охват отчета о рынке бензойной кислоты

Бензойная кислота - это карбоновая кислота, которая встречается естественным образом (в бензоине и клюкве) или синтезируется и используется как консервант в пищевых продуктах, медицинский противогрибковый агент и промежуточный продукт органического синтеза.

Рынок бензойной кислоты сегментирован по форме, применению и географии. По форме рынок сегментирован на жидкую и безводную. По применению рынок сегментирован на продукты питания и напитки, фармацевтику, химикаты и прочие. Продукты питания и напитки дополнительно сегментированы на хлебобулочные изделия, кондитерские изделия, молочные продукты, напитки и прочие). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Рынок охвачен для потенциальных рынков в странах каждого региона. Размер рынка рассчитывался в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Жидкая |

| Безводная |

| Порошковая/кристаллическая |

| 99,0-99,5% |

| 99,5-99,9% |

| Выше 99,9% |

| Бензоат натрия |

| Бензоат калия |

| Бензилбензоат |

| Бензоилхлорид |

| Бензоатные пластификаторы |

| Другие производные |

| Продукты питания и напитки | Хлебобулочные изделия |

| Кондитерские изделия | |

| Молочные продукты | |

| Напитки | |

| Соусы и заправки | |

| Прочие | |

| Фармацевтика | |

| Химикаты | |

| Личная гигиена и косметика | |

| Корма для животных | |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Россия | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Остальной Ближний Восток и Африка |

| По форме | Жидкая | |

| Безводная | ||

| Порошковая/кристаллическая | ||

| По степени чистоты | 99,0-99,5% | |

| 99,5-99,9% | ||

| Выше 99,9% | ||

| По производным | Бензоат натрия | |

| Бензоат калия | ||

| Бензилбензоат | ||

| Бензоилхлорид | ||

| Бензоатные пластификаторы | ||

| Другие производные | ||

| По применению | Продукты питания и напитки | Хлебобулочные изделия |

| Кондитерские изделия | ||

| Молочные продукты | ||

| Напитки | ||

| Соусы и заправки | ||

| Прочие | ||

| Фармацевтика | ||

| Химикаты | ||

| Личная гигиена и косметика | ||

| Корма для животных | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Россия | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка бензойной кислоты?

Рынок бензойной кислоты составляет 1,28 млрд долл. США в 2025 году и прогнозируется достижение 1,64 млрд долл. США к 2030 году.

Какой регион занимает наибольшую долю рынка бензойной кислоты?

Азиатско-Тихоокеанский регион лидирует с долей 42,19% по состоянию на 2024 год, обусловленной интегрированными центрами ароматического производства.

Почему бензоатные пластификаторы растут быстрее других производных?

Нормативные запреты на орто-фталаты в упаковке пищевых продуктов и потребительских товарах подталкивают конвертеров к более безопасным бензоатным альтернативам, что приводит к среднегодовому темпу роста 6,91% для этой группы производных.

Каковы перспективы для рынка Ближнего Востока и Африки?

Прогнозируется расширение региона со среднегодовым темпом роста 6,83% до 2030 года благодаря быстрому росту пищевой переработки и поддерживающим химическим регламентам.

Последнее обновление страницы: