Размер и доля рынка упаковки вина

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.05 Миллиардов долларов США |

| Размер Рынка (2030) | 8.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки вина от Mordor Intelligence

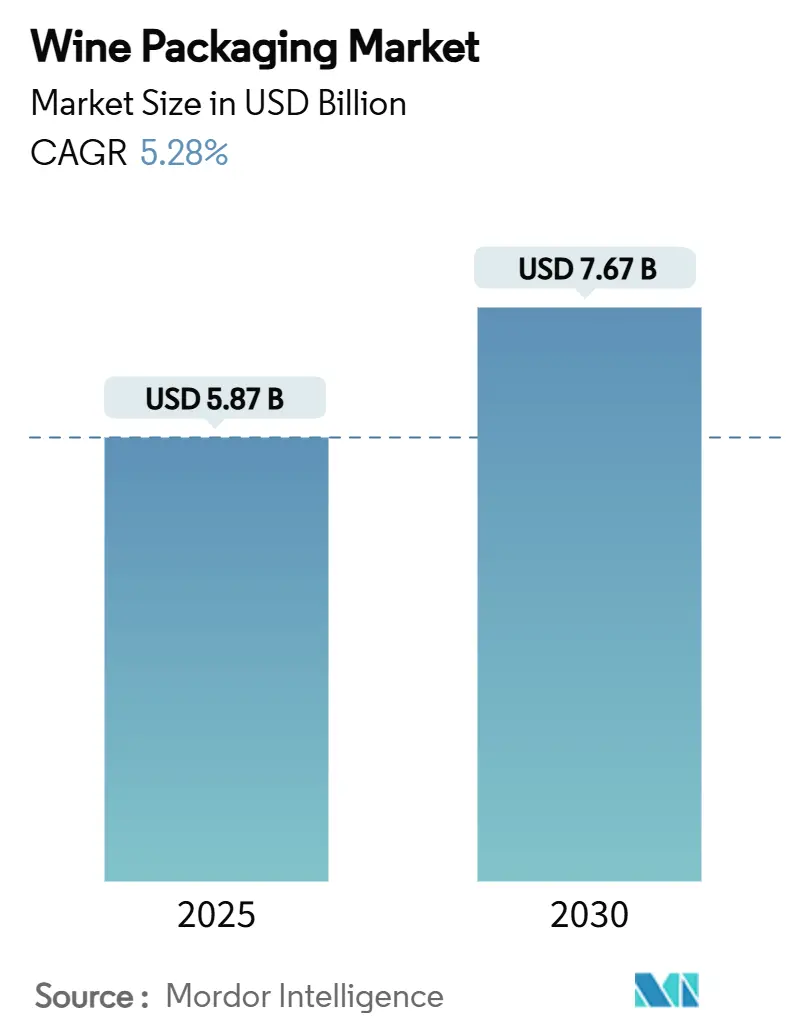

Размер рынка упаковки вина достиг 5,87 млрд долларов США в 2025 году и прогнозируется к росту до 7,67 млрд долларов США к 2030 году, продвигаясь с CAGR 5,28% за период. Сильный спрос на стеклянные бутылки, растущий интерес к легким конструкциям и быстрое освоение альтернативных форматов, таких как банки и bag-in-box варианты, направляют эту траекторию. Премиумизация в Китае, внедрение легкого стекла в Европе и ускорение прямых продаж потребителям (DtC) в Северной Америке меняют масштабы производства и экономику логистики в рынке упаковки вина. Регулятивное давление - от мандата Европейского союза о 100%-й переработке к 2030 году до расширения системы возврата залоговой стоимости в Калифорнии - продолжает подталкивать поставщиков к циркулярным материалам и энергоэффективным печам, даже при сохраняющейся волатильности цен на стекло. Переработка металлической упаковки привлекает более молодых, мобильных потребителей, в то время как биологические укупорки набирают популярность по мере сертификации виноградников на устойчивые практики.

Ключевые выводы отчета

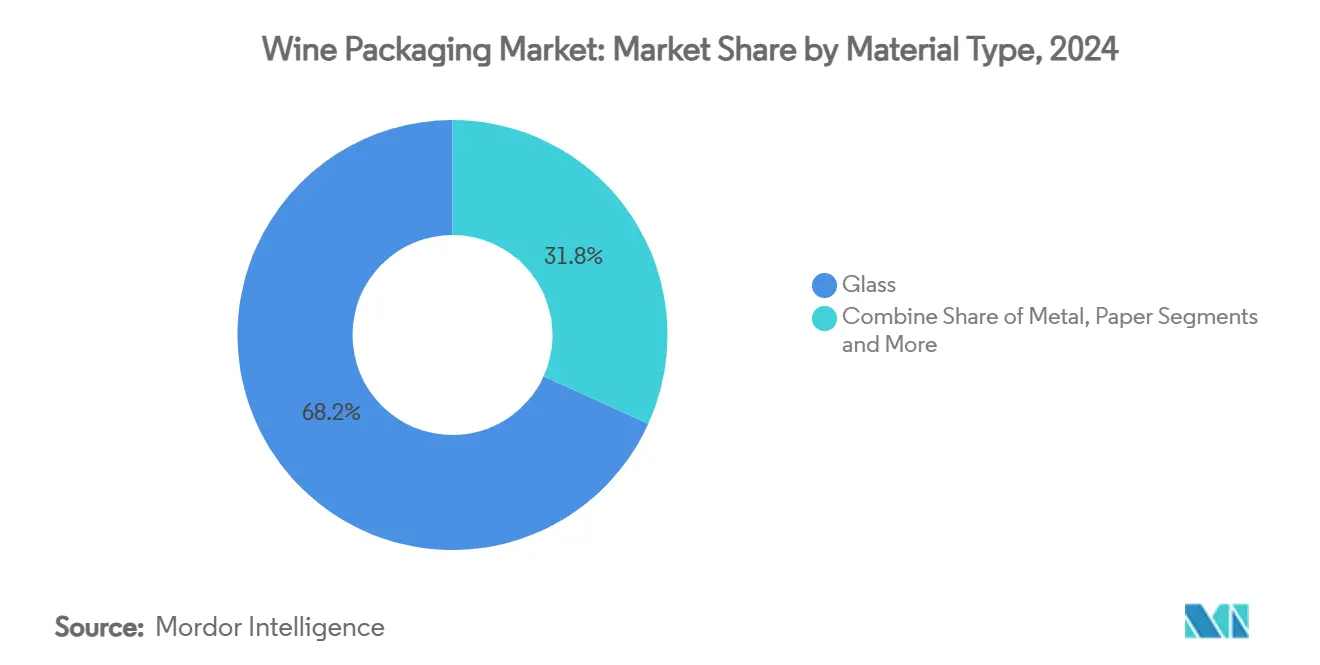

- По материалам стекло сохранило 68,22% доли рынка упаковки вина в 2024 году; прогнозируется, что металл будет расти с CAGR 8,43% до 2030 года.

- По типу продукта стеклянные бутылки лидировали с 55,76% выручки в 2024 году, в то время как банки прогнозируются к росту с CAGR 7,88% до 2030 года.

- По типу укупорки натуральная пробка захватила 45,42% доли размера рынка упаковки вина в 2024 году, а винтовые крышки продвигаются с CAGR 8,11% до 2030 года.

- По типу вина тихие вина держали 69,23% объема категории в 2024 году; малоалкогольные и безалкогольные вина готовы показать CAGR 9,21% до 2030 года.

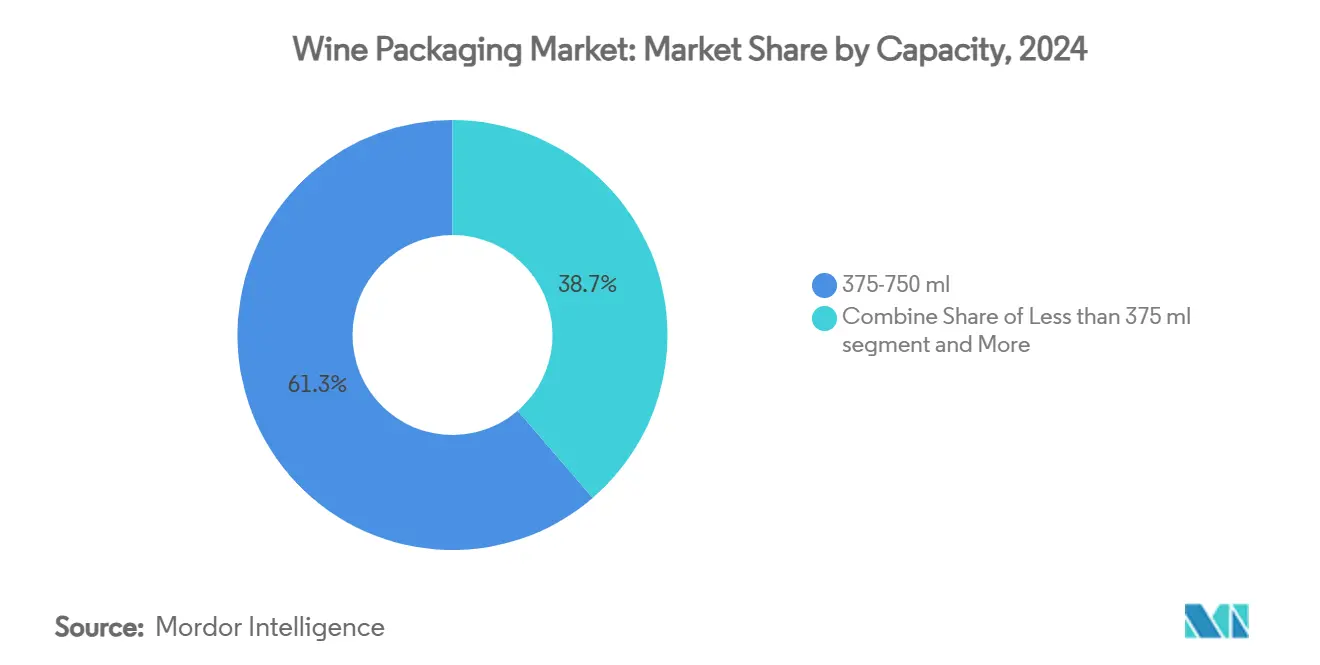

- По объему сегмент 375-750 мл контролировал 61,31% доли рынка упаковки вина в 2024 году, в то время как форматы менее 375 мл растут с CAGR 7,53%.

- По каналу распределения прямые продажи составили 57,53% выручки 2024 года; прогнозируется, что непрямые каналы вырастут с CAGR 6,42% до 2030 года.

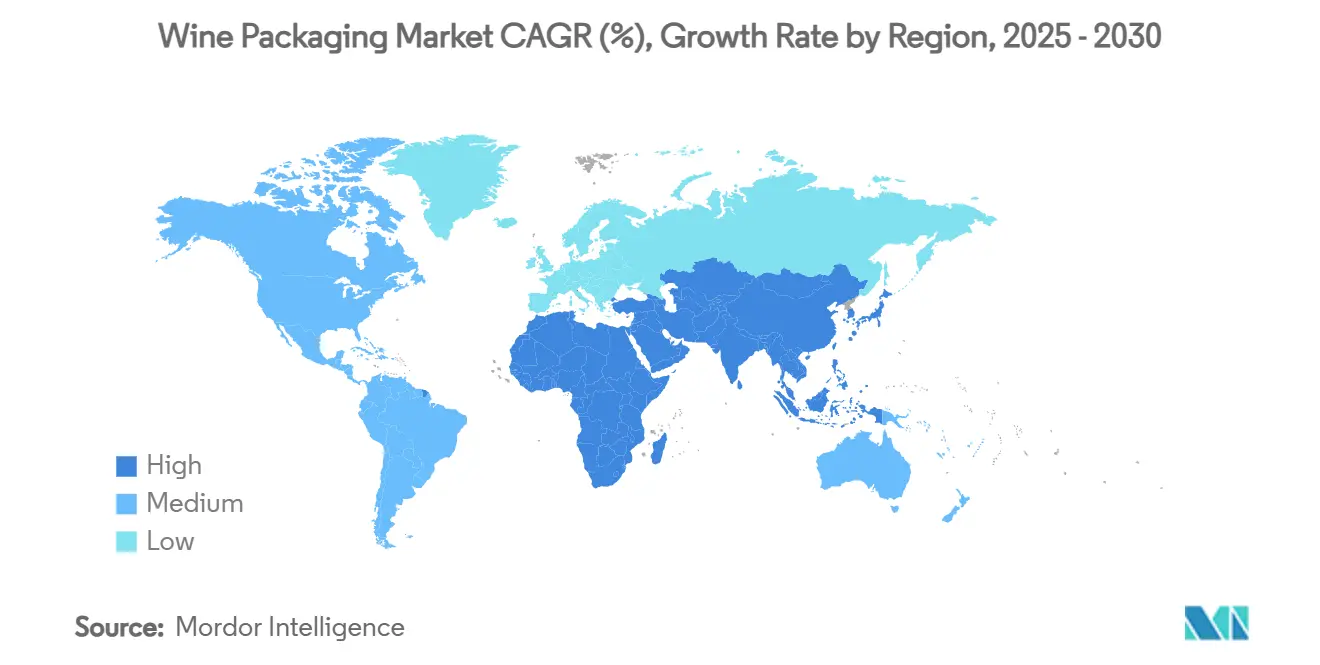

- По географии Северная Америка лидировала с 38,12% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 7,92% до 2030 года.

Глобальные тенденции и инсайты рынка упаковки вина

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Премиумизация вина в Китае повышает спрос на дизайнерские бутылки | +0.8% | Китай, более широкий АТЭС | Среднесрочно (2-4 года) |

| Внедрение легких стеклянных бутылок европейскими винодельнями для сокращения CO₂ | +0.6% | Европа, Северная Америка | Долгосрочно (≥ 4 лет) |

| Быстрое освоение форматов bag-in-box в электронной торговле продуктами в северных странах | +0.4% | Северные страны, Сев. Европа | Краткосрочно (≤ 2 лет) |

| Рост каналов DtC в США ускоряет готовые к отправке упаковки | +0.5% | Северная Америка | Среднесрочно (2-4 года) |

| Всплеск консервированных и ПЭТ вин в одноразовой упаковке для наружного использования в Океании | +0.3% | Австралия, Новая Зеландия | Краткосрочно (≤ 2 лет) |

| Сертификация устойчивости виноградников стимулирует биоукупорки | +0.2% | Глобальные премиум регионы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Премиумизация вина в Китае повышает спрос на дизайнерские бутылки

Молодые городские потребители в Китае ценят удобство и доступность, но все еще ассоциируют сложный дизайн с качеством. Инновации, такие как кеговое вино Huadong Winery и коробочные предложения Franzia, поддерживают неформальные собрания без ущерба для капитала бренда, поднимая премиум-стилизованные альтернативы в рынке упаковки вина. [1] Vino Joy, "How Unconventional Wine Packaging Is Winning Over Young Palates in China," vino-joy.com

Внедрение легких стеклянных бутылок европейскими винодельнями для сокращения CO₂

Дорожная карта Бургундии по углеродной нейтральности выявила вес бутылки как критический фактор выбросов; бутылка Bordeaux Air от Verallia весом 300 г доказывает, что более легкая бутылка может сохранить традиции, сокращая до 40% CO₂, способствуя более широкому внедрению в рынке упаковки вина. [2]Meininger's International, "Sweden Bids Farewell to Heavy Bottles," meiningers-international.com

Быстрое освоение форматов Bag-in-Box в канале электронной торговли продуктами в северных странах

Политика Systembolaget помогла bag-in-box захватить более 50% объема в Швеции и Норвегии, обеспечивая 40% экономии логистики и укрепляя экологические полномочия, которые находят отклик в рынке упаковки вина.

Рост каналов DtC в США ускоряет готовую к отправке упаковку для внутреннего использования

Расширение CRV в Калифорнии приводит упаковку в соответствие с целями переработки, поощряя решения, которые безопасно доставляются и легко перерабатываются, увеличивая продажи через DtC платформы, которые поддерживают рынок упаковки вина.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временной горизонт воздействия |

|---|---|---|---|

| Налоги ЕС на пластиковую упаковку увеличивают стоимость ПЭТ | -0.4% | Европа, распространение | Краткосрочно (≤ 2 лет) |

| Нехватка рециклата ограничивает внедрение rПЭТ | -0.3% | Глобально, особ. ЕС и США | Среднесрочно (2-4 года) |

| Более высокий риск передачи кислорода в альтернативных укупорках | -0.2% | Глобальные премиум сегменты | Долгосрочно (≥ 4 лет) |

| Волатильность цен на кальцинированную соду завышает стоимость стекла | -0.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Налоги ЕС на пластиковую упаковку увеличивают стоимость ПЭТ решений

Обязательные квоты переработанного содержания и запреты PFAS завышают затраты на соответствие, делая ПЭТ менее конкурентоспособным для премиум линий в рынке упаковки вина.

Глобальная нехватка поставок рециклата ограничивает внедрение rПЭТ винных бутылок

Конкуренция с безалкогольными напитками за пищевой rПЭТ эскалирует цены; винные объемы не имеют масштаба для обеспечения сырья, ограничивая устойчивые цели в рынке упаковки вина.

Сегментный анализ

По типу материала: Доминирование стекла сталкивается с металлическими инновациями

Стекло составило 68,22% рынка упаковки вина в 2024 году благодаря своей инертной природе и премиум восприятию. Модернизация легких печей и более высокие коэффициенты стеклобоя помогают сохранить лидерство при сокращении выбросов. CAGR металла 8,43% отражает преимущества алюминия в переработке и скорости охлаждения, привлекая ориентированных на активный отдых потребителей и формируя будущие предпочтения в рынке упаковки вина. [3]Metal Packaging Europe, "A Revolution for the Wine Industry?" metalpackagingeurope.org Бумажные бутылки от Frugalpac и ПЭТ гибриды расширяют поле материалов, поскольку регуляторы продвигают 100% перерабатываемые цели.

Прогресс в пластике и бумаге тестирует давние иерархии. Волокнистая оболочка Frugalpac использует на 77% меньше пластика и имеет на 84% меньший углеродный след, чем стекло, делая ее привлекательной альтернативой в индустрии упаковки вина. Производители стекла отвечают пилотированием электрических печей и ультралегких дизайнов. Алюминиевые бутылки используют многоразовые крышки для продления свежести, в то время как биоПЭТ интегрирует до 30% rПЭТ, но ожидает большего предложения рециклата.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: Бутылки лидируют, в то время как банки ускоряются

Традиционные бутылки принесли 55,76% выручки 2024 года, являясь основой для хранения и ритуала. Тем не менее, банки растут с CAGR 7,88%, удовлетворяя удобству одноразового использования и стадионным регулированиям в рынке упаковки вина. Линии bag-in-box достигают масштабных преимуществ и держат 56% шведского объема, иллюстрируя эволюцию премиум класса.

ПЭТ бутылки обеспечивают нишевые роли с шестимесячным сроком годности благодаря барьерным слоям ALPLA, в то время как пакеты выигрывают долю фестивалей. Умные этикетки, которые удовлетворяют цифровым мандатам ЕС, появляются на бутылках и банках одинаково, обогащая отслеживаемость и укрепляя омниканальную стратегию рынка упаковки вина.

По типу укупорки: Традиции пробки встречаются с эффективностью винтовых крышек

Натуральная пробка сохранила 45,42% объемов 2024 года и поддерживает средиземноморские сельские экономики. Винтовые крышки растут с CAGR 8,11%, поддерживаемые слепыми дегустациями, которые подчеркивают сохранение свежести, изменяя настроения в рынке упаковки вина. Биотехнические пробки заявляют о нулевом статусе, в то время как стеклянные пробки украшают ультрапремиум издания.

Исследования VOC пробки выявляют нюансированную интеграцию вкуса, открывая пути для композитных пробок, которые компенсируют отходы пробки. Производители винтовых крышек добавляют доказательства вскрытия и рельефный брендинг, дополнительно нормализуя технологию в индустрии упаковки вина.

По типу вина: Доминирование тихого вина оспаривается малоалкогольными инновациями

Тихое вино несло 69,23% доли 2024 года. Тенденции здоровья подталкивают малоалкогольные и безалкогольные линии к CAGR 9,21%, требуя более легкой, информативной упаковки в рынке упаковки вина. Игристые линии поддерживают устойчивые к давлению бутылки, но принимают горлышки без капсул для экономии ресурсов.

Крепленые и десертные вина принимают меньшее стекло для сдерживания окисления и согласования с умеренностью, в то время как малоалкогольные этикетки используют термоусадочную графику для передачи количества калорий. QR-код раскрытия поднимает прозрачность и удовлетворяет предстоящим правилам электронных этикеток ЕС, усиливая конвергенцию между велнесом и индустрией упаковки вина.

По объему: Стандартные бутылки доминируют, в то время как мини-форматы растут

Уровень 375-750 мл принес 61,31% поставок 2024 года и выигрывает от глобальной линейной эффективности. Объемы менее 375 мл расширяются с CAGR 7,53%, используя удобство и премиальное подарочное позиционирование в рынке упаковки вина. Большие форматы остаются основными для ресторанного обслуживания и коллекционных мероприятий, но устойчивость подталкивает их к системам bulk-on-tap.

Мини-бутылки, часто алюминиевые или ПЭТ, позволяют люксовым производителям сохранять ценовые позиции, привлекая пробных покупателей. Стандартные бутылки подвергаются сокращению веса на 10-15% через оптимизированное распределение стекла, сохраняя прочность, но снижая выбросы от грузоперевозок, укрепляя повестку декарбонизации индустрии упаковки вина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: Прямые продажи лидируют с непрямым ростом

Прямые каналы держали 57,53% доли в 2024 году, поддерживаемые винными клубами и туризмом направления, которые предпочитают индивидуальные транспортные единицы в рынке упаковки вина. Розничные и электронные платформы питают непрямой рост в 6,42% CAGR, требуя паллетно-дружественных кейсов и защищенных от вскрытия печатей.

Гибридные стратегии появляются, поскольку винодельни смешивают персонализированные DtC опыты с широким продуктовым охватом. Упаковка, способная к автоматизированному выполнению, но доставляющая премиум распаковку, становится решающей, отражая омниканальную сложность в индустрии упаковки вина.

Географический анализ

Северная Америка остается крупнейшим вкладчиком в доходы. Устойчивые DtC законы и расширение переработки в Калифорнии интегрируют депозиты в 5 и 10 центов, которые направляют рынок упаковки вина к совместимым с тротуарным сбором дизайнам. Европейские политики диктуют 100% переработку к 2030 году, стимулируя инвестиции в электрические печи и инновации bag-in-box, которые снижают выбросы от грузоперевозок.

Азиатско-Тихоокеанский регион лидирует в росте до 2030 года. Премиумизация Китая смешивает дизайнерское стекло с экономически эффективными коробками, в то время как австралийские гранты поддерживают легкие ПЭТ и бумажные бутылки, ускоряя региональный импульс для рынка упаковки вина. Удобство электронной торговли продуктами переплетается с экологическим маркетингом для конверсии более молодых потребителей.

Ближний Восток и Африка и Южная Америка предоставляют развивающиеся пути. Более теплые климаты склоняются к более легким форматам с кислородными барьерами, а экспортеры развертывают упаковку, которая соответствует правилам ЕС, минимизируя грузоперевозки. Отечественные производители исследуют rПЭТ и консервные линии для достижения новых потребителей, иллюстрируя глобальное распространение инноваций индустрии упаковки вина.

Конкурентная среда

Концентрация рынка фрагментирована. Owens-Illinois, Verallia и Ardagh Group доминируют в стекле, но сталкиваются с алюминиевыми лидерами, такими как Ball, и разрушительными бумажными пионерами, такими как Frugalpac. Бутылка Bordeaux Air от Verallia весом 300 г сокращает выбросы на 40%, укрепляя действующее положение при достижении низкоуглеродных целей рынка упаковки вина.

Стартапы используют гибкость: плоская ПЭТ бутылка Packamama получает государственное финансирование в Австралии, а американское внедрение Frugalpac с Target размещает 256 000 единиц на полках, расширяя потребительский доступ. Приобретения TricorBraun компаний Euroglas и Glaspack подчеркивают консолидацию, поскольку дистрибьюторы ищут масштаб в рынке упаковки вина.

Технологические патенты на многослойные пакеты, самоаэрирующие бутылки и IoT-трекеры пролиферируют, создавая новые точки дифференциации. Партнерства между специалистами по укупорке и аналитическими фирмами отслеживают проникновение кислорода в реальном времени, повышая контроль качества в индустрии упаковки вина.

Лидеры индустрии упаковки вина

-

Ball Corporation

-

Owens-Illinois Inc. (O-I)

-

Amcor plc

-

Tetra Laval International SA

-

Crown Holdings, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Май 2025: Ball сообщила о росте поставок на 2,6% и подтвердила двузначное руководство по EPS, подчеркивая импульс алюминия в рынке упаковки вина.

- Май 2025: Smurfit Westrock опубликовала продажи Q1 в размере 7 656 млн долларов США и добавила перерабатывающие заводы, закрывая 500 000 тонн бумажных мощностей для оптимизации операций.

- Апрель 2025: FitVine представила многоразовые алюминиевые бутылки для активных потребителей, расширяя премиальное позиционирование за пределы стекла.

- Февраль 2025: ProMach запустила Wine & Spirits Solutions Group для интеграции упаковочных линий для эффективности DtC

Область применения глобального отчета о рынке упаковки вина

Процесс обеспечения защитного и информативного покрытия продукта, чтобы помочь защитить продукт во время его обработки, хранения и перемещения, называется упаковкой. Это предоставляет ценную информацию о содержимом упаковки.

Исследование отслеживает спрос на рынке упаковки через доходы, полученные от стекла, пластика, металла и картона. Оно также включает эффект регулирований и драйверов на рост рынка. Рынок упаковки вина сегментирован по упаковочному материалу (стекло, пластик, металл, картон), типу продукта (стеклянные бутылки, пластиковые бутылки, bag in box, укупорки) и географии. Размеры рынка и прогнозы представлены в миллионах долларов США для всех упомянутых сегментов.

| Стекло |

| Пластик |

| Металл |

| Бумага |

| Стеклянные бутылки |

| Пластиковые бутылки |

| Bag-in-Box |

| Банки |

| Пакеты |

| Натуральная пробка |

| Техническая/синтетическая пробка |

| Винтовые крышки |

| Кроновые крышки |

| Прочие (Т-пробки, Vino-Lok) |

| Тихое вино |

| Игристое вино |

| Крепленое и десертное вино |

| Малоалкогольное и безалкогольное вино |

| Менее 375 мл |

| 375-750 мл |

| 750-1,500 мл |

| Более 1,500 мл |

| Прямые продажи |

| Непрямые продажи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Стекло | ||

| Пластик | |||

| Металл | |||

| Бумага | |||

| По типу продукта | Стеклянные бутылки | ||

| Пластиковые бутылки | |||

| Bag-in-Box | |||

| Банки | |||

| Пакеты | |||

| По типу укупорки | Натуральная пробка | ||

| Техническая/синтетическая пробка | |||

| Винтовые крышки | |||

| Кроновые крышки | |||

| Прочие (Т-пробки, Vino-Lok) | |||

| По типу вина | Тихое вино | ||

| Игристое вино | |||

| Крепленое и десертное вино | |||

| Малоалкогольное и безалкогольное вино | |||

| По объему | Менее 375 мл | ||

| 375-750 мл | |||

| 750-1,500 мл | |||

| Более 1,500 мл | |||

| По каналу распределения | Прямые продажи | ||

| Непрямые продажи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка упаковки вина?

Размер рынка упаковки вина составлял 5,87 млрд долларов США в 2025 году и прогнозируется достичь 7,67 млрд долларов США к 2030 году.

Какой материал доминирует в глобальной упаковке вина?

Стекло лидирует с долей 68,22% благодаря своим доказанным способностям консервации и премиальному имиджу.

Почему легкие стеклянные бутылки набирают популярность?

Они сокращают выбросы CO₂ до 40%, сохраняя эстетику бренда, согласуясь со строгими правилами устойчивости ЕС.

Какой формат упаковки растет быстрее всего?

Алюминиевые банки расширяются с CAGR 7,88%, движимые портативностью, перерабатываемостью и привлекательностью для молодых потребителей.

Как регулирования ЕС формируют выбор упаковки?

Регулирование упаковки и упаковочных отходов требует 100% перерабатываемых решений к 2030 году, подталкивая поставщиков к более легким, перерабатываемым материалам с переработанным содержанием.

Какую роль играет прямая доставка потребителю в дизайне упаковки?

Рост DtC приоритизирует защитные, перерабатываемые и ориентированные на бренд форматы доставки, которые работают как в транзите, так и при распаковке.

Последнее обновление страницы: