Размер и доля рынка автомобильных высокопроизводительных электромобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 205.42 Миллиардов долларов США |

| Размер Рынка (2030) | 365.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.23% CAGR |

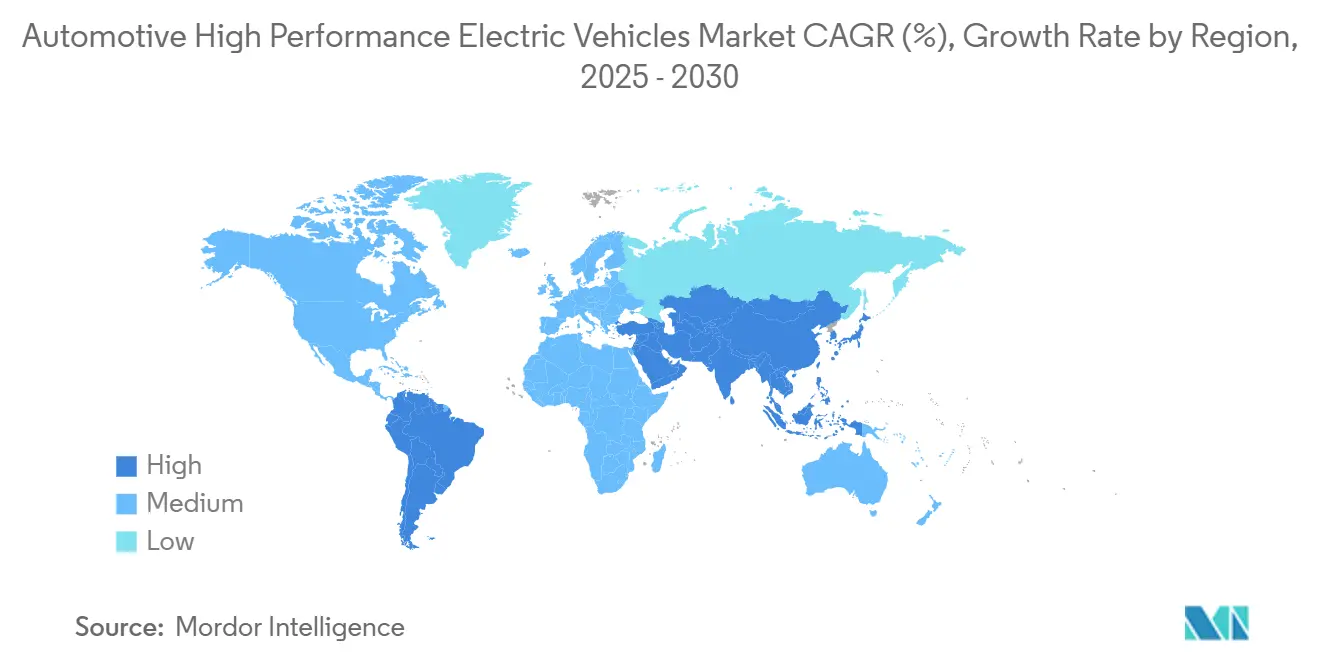

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

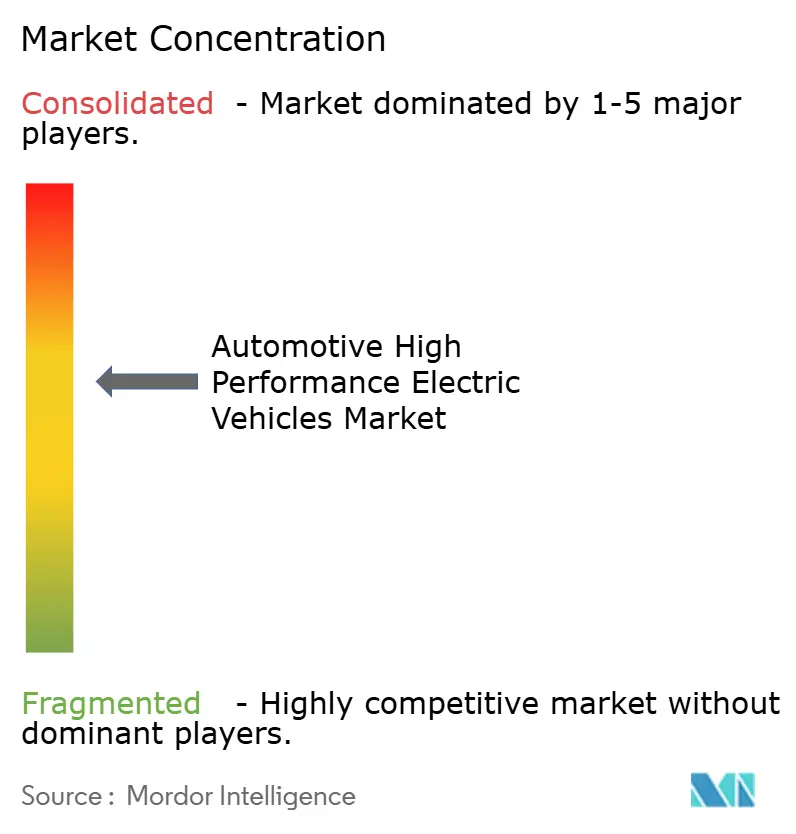

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных высокопроизводительных электромобилей от Mordor Intelligence

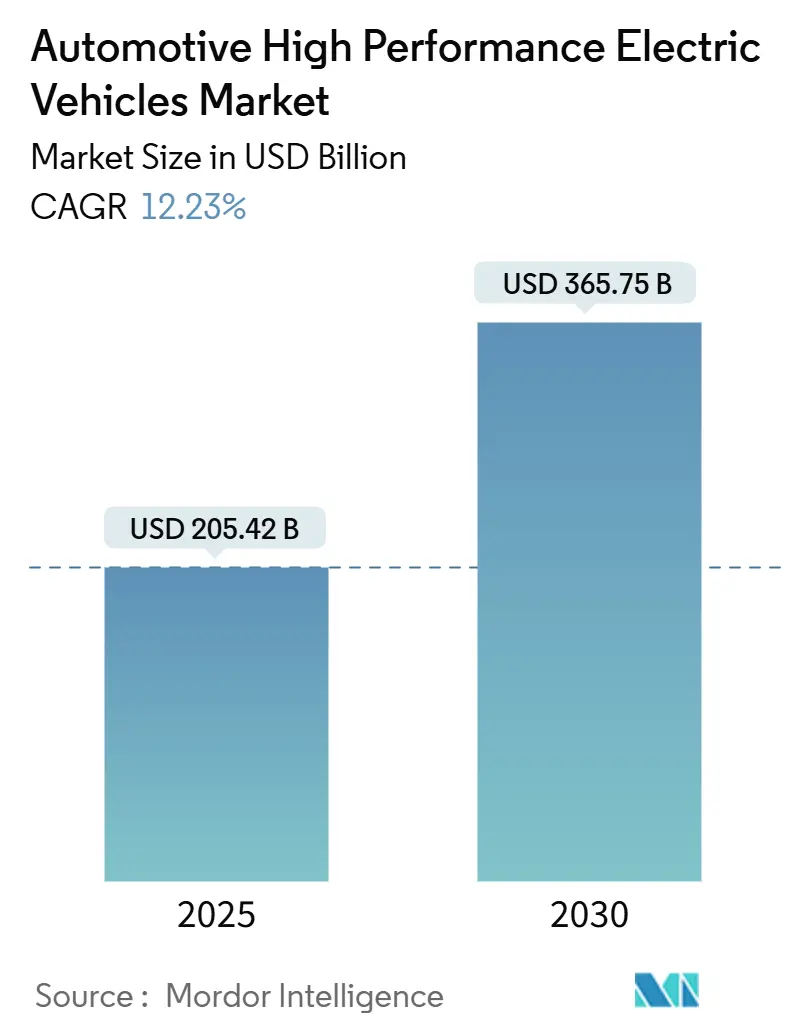

Размер рынка автомобильных высокопроизводительных электромобилей оценивается в 205,42 млрд долларов США в 2025 году и, как ожидается, достигнет 365,75 млрд долларов США к 2030 году при CAGR 12,23% в течение прогнозного периода (2025-2030). Продолжающееся снижение стоимости аккумуляторных блоков, быстрое распространение платформ 800 В и новая волна трех- и четырехмоторных моделей позиционируют рынок автомобильных высокопроизводительных электромобилей для устойчивого двузначного роста. Потребительский интерес к транспортным средствам, которые обеспечивают как практически бесшумную работу, так и ускорение на уровне суперкаров, укрепляет премиальную ценовую власть, в то время как правительства используют мандаты по нулевым выбросам и субсидии на покупку для стимулирования спроса.

Ключевые выводы отчета

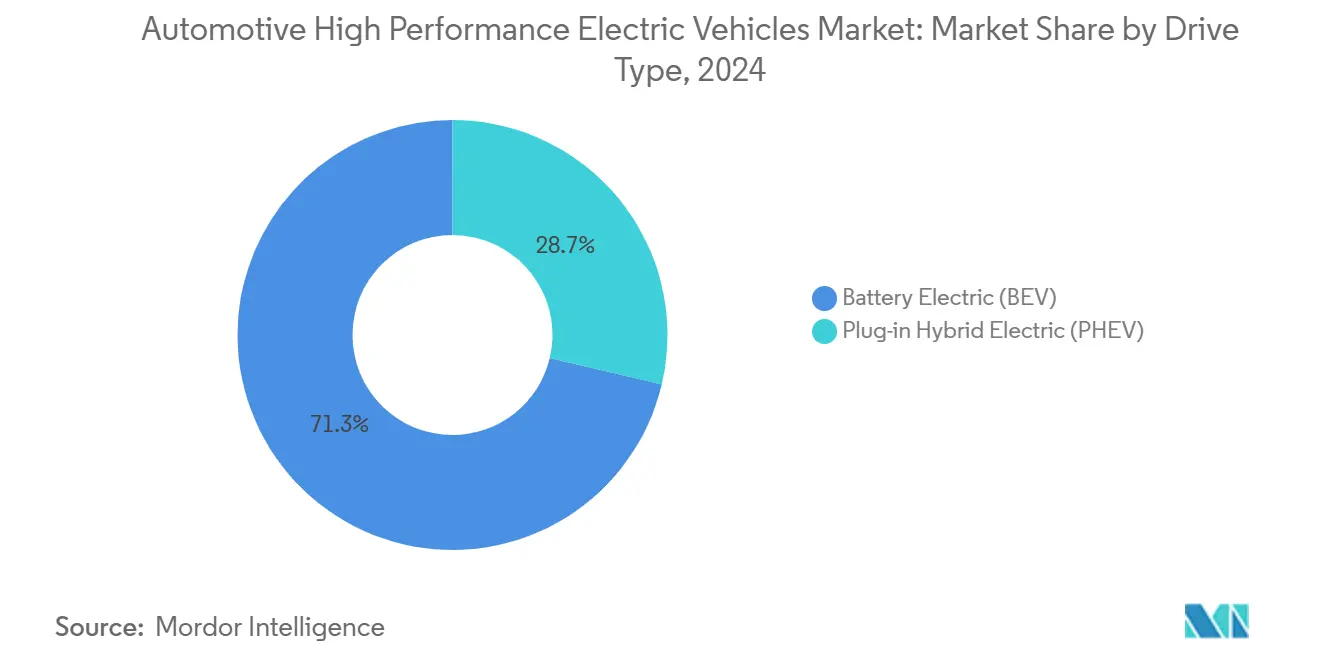

- По типу привода аккумуляторные электромобили лидировали с долей выручки 71,27% в 2024 году; подключаемые гибридные электромобили развиваются с CAGR 13,26% до 2030 года.

- По типу транспортного средства легковые автомобили занимали 84,74% доли рынка автомобильных высокопроизводительных электромобилей в 2024 году; коммерческие транспортные средства растут с CAGR 12,75% до 2030 года.

- По типу двигателя синхронные двигатели с постоянными магнитами составили 63,29% доли размера рынка автомобильных высокопроизводительных электромобилей в 2024 году, в то время как аксиально-поточные двигатели показывают наивысший CAGR в 12,88%.

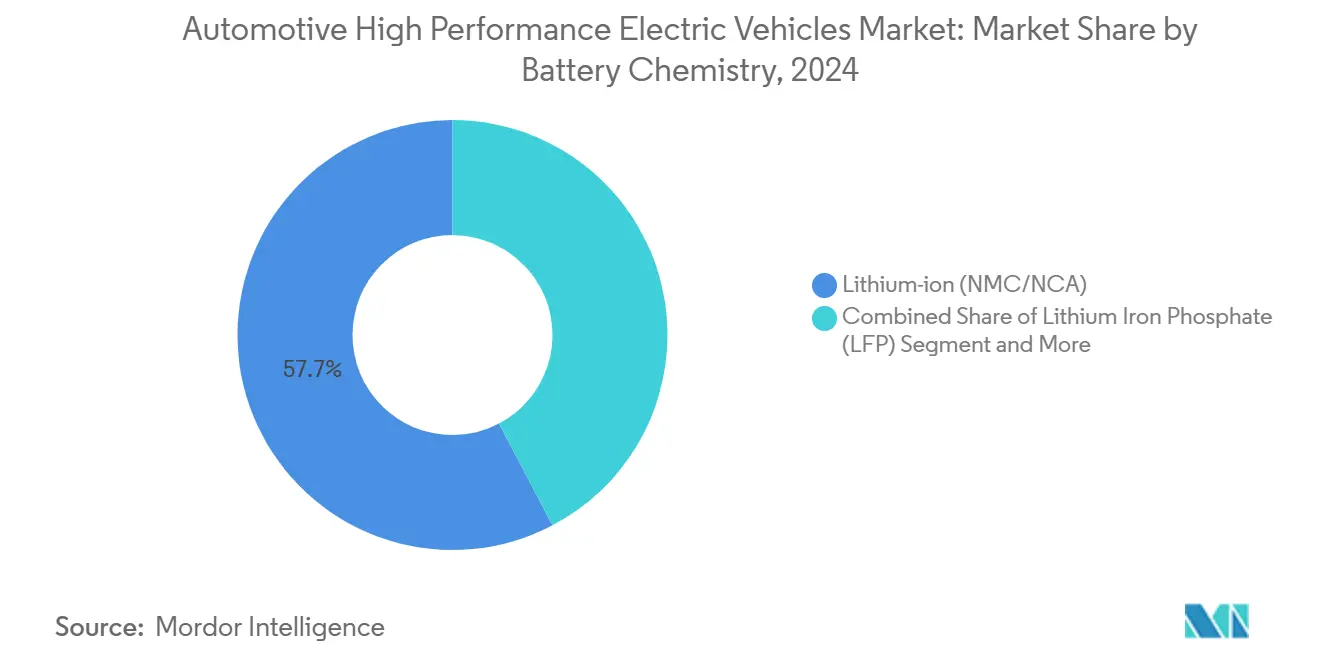

- По химическому составу аккумуляторов блоки NMC/NCA сохранили 57,68% доли выручки в 2024 году, в то время как твердотельные и полутвердотельные химические составы растут с CAGR 13,12% до 2030 года.

- По архитектуре силовой установки двухмоторные полноприводные системы заняли 48,14% доли размера рынка автомобильных высокопроизводительных электромобилей в 2024 году; трех/четырехмоторные полноприводные платформы показывают самый быстрый CAGR 12,63% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 46,85% доли рынка автомобильных высокопроизводительных электромобилей в 2024 году, в то время как Южная Америка, как прогнозируется, поднимется с CAGR 13,17% до 2030 года.

Тенденции и аналитика глобального рынка автомобильных высокопроизводительных электромобилей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Снижение стоимости аккумуляторов и внедрение 800В | +2.8% | Глобально, с ранними выгодами в Германии, Китае, Южной Корее | Среднесрочно (2-4 года) |

| Государственные стимулы | +2.1% | Северная Америка и ЕС, распространение на основные страны Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 лет) |

| Коридоры сверхбыстрой зарядки | +1.9% | Глобально, сконцентрированы в развитых рынках | Среднесрочно (2-4 года) |

| SiC инверторы для трековых нагрузок | +1.4% | Глобально, фокус на премиальном сегменте | Долгосрочно (≥ 4 лет) |

| Ореол гонок только на электромобилях | +0.8% | Глобально, с сильным влиянием в Европе, Северной Америке | Долгосрочно (≥ 4 лет) |

| Выручка от OTA обновлений производительности | +0.6% | Глобально, технологически продвинутые рынки лидируют | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Снижение стоимости аккумуляторов и внедрение 800 В

Цены на элементы NMC и NCA продолжали падать ниже 90 долларов США за кВт⋅ч в 2025 году, поскольку линия Tesla 4680 достигла объемного производства, а китайские поставщики коммерциализировали блоки с зарядкой 6C, сократив структуры затрат на уровне блоков на двузначные проценты. Архитектуры на восемьсот вольт, впервые примененные в Porsche Taycan, теперь проникают в премиальные сегменты, сокращая сессии быстрой зарядки постоянным током на 40% и позволяя использовать более легкие кабели, которые компенсируют добавленную массу двигателя. Инверторы на карбид-кремниевых MOSFET от Infineon и Wolfspeed снижают потери переключения для трех- и четырехмоторных компоновок, поддерживая полную зарядку за 10 минут без теплового снижения. Совокупный эффект продвигает рынок автомобильных высокопроизводительных электромобилей к большей доступности, сохраняя при этом сверхвысокие выходные мощности.[1]"Обновление технологии Mission R," Porsche AG, newsroom.porsche.com

Государственные стимулы и нормы выбросов

Американский закон о снижении инфляции предоставляет до 7500 долларов США за транспортное средство, дополненные государственными скидками, которые снижают эффективные цены транзакций на целых 15000 долларов США. Пакет Fit-for-55 Европейского союза юридически обязывает к сокращению среднего CO₂ автопарка на 55% к 2030 году, принуждая OEM полагаться на объем высокопроизводительных электромобилей для противодействия остаточному выпуску ДВС.[2]"Fit for 55: Осуществление Европейского зеленого соглашения," Европейская комиссия, europa.eu Китайская система двойных кредитов подтолкнула поставки BYD до 4,27 миллиона единиц в 2024 году, более чем удвоив количество электромобилей за два года.

Коридоры сверхбыстрой зарядки

Tesla открыла доступ к своей сети Supercharger с 50000 разъемов, в то время как американская программа NEVI финансирует 500000 зарядных устройств мощностью 150 кВт+ к 2030 году, устраняя одно из последних препятствий для внедрения покупателями, ориентированными на производительность. Европейские станции Ionity мощностью 350 кВт обеспечивают 20-минутные сессии 10-80% для моделей 800 В, а мегаваттное оборудование, планируемое для коммерческих грузовиков, распространится на флагманские пассажирские программы. Эти развертывания укрепляют остаточную стоимость и поддерживают возможность использования на дальних расстояниях рынка автомобильных высокопроизводительных электромобилей.[3]"Руководство по формульной программе NEVI," Министерство энергетики США, energy.gov

SiC инверторы для трековых нагрузок

Переключатели на карбиде кремния обладают в 3 раза более высокой подвижностью электронов, чем кремний, позволяя инверторам работать холоднее на более высоких частотах переключения. Болид Gen3 Формулы E преобразует более 95% потребляемой энергии в поступательное движение и рекуперирует более 40% через торможение - план, который теперь переходит в дорожные автомобили Ferrari и McLaren. Электроника, устойчивая к трековым нагрузкам, обеспечивает повторяемые времена круга и смягчает тепловое троттлинг, критически важное для сегмента рынка автомобильных высокопроизводительных электромобилей, нацеленного на использование на трассах.[4]"Обзор 10-го сезона Чемпионата мира ABB FIA Formula E," Международная автомобильная федерация, fia.com

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ограничения теплового управления | -1.8% | Глобально, острые в регионах с жарким климатом | Краткосрочно (≤ 2 лет) |

| Риск цен на редкоземельные металлы | -1.5% | Глобально, поставки сконцентрированы в Китае | Среднесрочно (2-4 года) |

| Скачок страховых премий | -1.2% | В основном Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Узкие места сети для МВт зарядных устройств | -0.9% | Развитые рынки с устаревающей инфраструктурой | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограничения теплового управления

Современные литий-ионные блоки быстро теряют емкость выше 60°C, а экстремальные рабочие циклы в многомоторных установках могут довести элементы до этих пороговых значений за считанные минуты. Жидкостные охлаждающие пластины, композиты с фазовым переходом и охладители на основе хладагента добавляют стоимость, вес и сложность обслуживания. В Персидском заливе летние температуры окружающей среды уже сокращают реальный запас хода до 20% при энергичном вождении. OEM исследуют структурное охлаждение и методы погружения, однако краткосрочные капитальные затраты остаются препятствием для рынка автомобильных высокопроизводительных электромобилей.

Риск цен на редкоземельные металлы

Двигатели с постоянными магнитами используют неодим и диспрозий, спотовые цены которых удвоились за последние несколько лет. Китай перерабатывает более 80% мировых редкоземельных металлов, подвергая цепочки поставок геополитической напряженности. BMW, GM и Hyundai финансировали заводы замкнутой переработки, в то время как конструкции с переключаемым сопротивлением и аксиально-поточные направлены на сокращение интенсивности магнитов на 60-80%. До масштабирования этих альтернатив волатильность сырьевых материалов будет давить на отрасль автомобильных высокопроизводительных электромобилей.

Сегментный анализ

По типу привода: BEV доминируют несмотря на ускорение PHEV

Аккумуляторные электромобили обеспечили 71,27% выручки 2024 года, подчеркивая предпочтения покупателей чисто электрической тяге и упрощенным трансмиссиям. BEV используют мгновенный крутящий момент и более тонкую модуляцию мощности, что иллюстрируется эталонным кругом Xiaomi SU7 Ultra на Нюрбургринге. Сегмент также получает выгоду от более легких требований к обслуживанию и настройки производительности через OTA. Между тем подключаемые гибридные электромобили расширяются с CAGR 13,26%, привлекая энтузиастов в регионах, где общественные зарядные устройства мощностью 350 кВт остаются редкими.

Более строгие средние показатели CO₂ автопарков в Европе делают PHEV привлекательными для соблюдения требований, а премиальные марки интегрируют трековые режимы электрического усиления, которые обеспечивают устойчивую производительность на кругах. Налоговые режимы в Германии и Великобритании благоприятствуют PHEV для корпоративных автопарков, стимулируя внедрение среди руководящих покупателей.

По типу транспортного средства: легковые автомобили лидируют, коммерческие транспортные средства растут

Легковые автомобили заняли 84,74% выручки 2024 года от размера рынка автомобильных высокопроизводительных электромобилей, стимулируемые спортивными седанами и люксовыми внедорожниками, которые теперь превосходят по ускорению традиционные суперкары. Монтаж аккумуляторов в пол снижает центры тяжести, а векторизация крутящего момента улучшает управляемость, позволяя Mercedes-AMG, BMW M и Audi Sport предлагать время разгона 0-60 миль в час менее 3 секунд с практичностью четырехдверных автомобилей. Готовность клиентов платить за дополнительные возможности разблокировки программного обеспечения дополнительно укрепляет маржи.

Коммерческие транспортные средства, возглавляемые ориентированными на производительность пикапами и фургонами для доставки, показывают CAGR 12,75% до 2030 года. Менеджеры автопарков ценят крутящий момент для буксировки и полезной нагрузки, получая при этом выгоду от более низких счетов за топливо и обслуживание. Rivian R1T и Ford F-150 Lightning доказывают, что рабочие автопарки могут извлечь премиальную ценность из силовых установок, разработанных для экстремальных условий. Поскольку данные рабочих циклов питают предиктивное обслуживание, остаточные стоимости улучшаются, приглашая институциональный капитал на рынок автомобильных высокопроизводительных электромобилей.

По типу двигателя: постоянные магниты доминируют несмотря на инновации аксиально-поточных

Синхронные двигатели с постоянными магнитами захватили 63,29% объема рынка автомобильных высокопроизводительных электромобилей 2024 года. Их высокая плотность мощности и широкое плато эффективности делают их незаменимыми для продолжительных высокоскоростных пробегов. Аксиально-поточные машины расширяются с CAGR 12,88%, конденсируя 800 л.с. в блоки менее 40 кг, такие как блок Dark Matter от Koenigsegg

Обмотки из углеродных нанотрубок и 3D-печатные статоры обещают дальнейшую экономию массы, доводя гравиметрическую мощность свыше 15 кВт/кг в пилотных линиях. По мере созревания этих прорывов многомоторные платформы будут комбинировать различные типы машин - PM на основных осях, аксиально-поточные на блоках векторизации крутящего момента - для балансировки стоимости и производительности. Поставщики с диверсифицированными портфолио двигателей поэтому получают переговорные рычаги по всему рынку автомобильных высокопроизводительных электромобилей.

По химическому составу аккумуляторов: NMC/NCA лидируют, твердотельные ускоряются

Аккумуляторы NMC/NCA сохранили 57,68% доли поставок рынка автомобильных высокопроизводительных электромобилей 2024 года. Высоконикелевые катоды обеспечивают скорости разряда, подходящие для устойчивых периодов максимальной мощности, хотя сложность теплового управления возрастает. Элементы Tesla 4680 и модули Qilin от CATL иллюстрируют постепенные выгоды через конструкции без выступов и интеграцию элемент-к-блоку. Твердотельные химические составы растут с CAGR 13,12%, стимулируемые амбициями удвоить плотность энергии до 500 Вт⋅ч/кг при устранении риска пожара жидкого электролита. Флагман BMW i7 2025 года дебютирует с твердотельным блоком в пакетном формате, сокращая массу на 20% и освобождая внутреннее пространство.

Полутвердотельные варианты, такие как пилотная линия Gotion 0,2 ГВт⋅ч, соединяют сегодняшнюю цепочку поставок с завтрашней производительностью, обеспечивая запас хода 1000 км и 10-минутную зарядку при 400 кВт. LFP остается экономичной альтернативой для базовых комплектаций. Взаимодействие стоимости, безопасности и допуска пиковой мощности будет диктовать химические разделения, однако каждый путь поддерживает более высокую потолочную производительность, укрепляя уверенность в долгосрочной траектории рынка автомобильных высокопроизводительных электромобилей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По архитектуре силовой установки: двухмоторный полный привод лидирует, многомоторные системы ускоряются

Двухмоторный полный привод занимал 48,14% доли в 2024 году, примерно 99 млрд долларов США в продажах, балансируя стоимость, вес и изящество векторизации крутящего момента. Даже массовые комплектации, такие как Hyundai Ioniq 5 N, используют двойные блоки для театральности дрифт-режима. Трех- и четырехмоторные компоновки, однако, поднимаются с CAGR 12,63% на основе 1025 л.с. R1T от Rivian и линейки Sapphire от Lucid, которые сокращают проходы 60-80 миль в час до 1,5 секунды. Индивидуально управляемые двигатели обеспечивают регулировки крутящего момента на миллисекундном уровне на каждом колесе, переопределяя оболочки управляемости.

Энергетические накладные расходы когда-то делали четырехмоторные характеристики непрактичными, но шины 800 В и инверторы SiC улучшили эффективность трансмиссии, в то время как общие семейства компонентов снижают стоимость за единицу. Поскольку емкости блоков превышают 120 кВт⋅ч, а плотности энергии растут, весовые штрафы многомоторных систем сокращаются. Дорожные карты OEM указывают, что большинство премиальных запусков 2027 года будут использовать как минимум три приводных двигателя, предполагая перемешивание, которое могло бы склонить рынок автомобильных высокопроизводительных электромобилей в пользу высоко модульных платформ на основе скейтборда.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 46,85% долей выручки 2024 года, закрепленной Китаем, где электромобили должны достичь 60% от общих продаж легких транспортных средств в 2025 году. Япония остается гибридо-ориентированной, однако Южная Корея и Австралия наблюдают двузначный рост под расширенными скидками на покупку и развертыванием зарядных устройств мощностью 350 кВт на автомагистралях. Интегрированные цепочки поставок позволяют поставщикам аккумуляторов, инверторов и чипов размещаться совместно, сжимая время выполнения заказов и обеспечивая структурное ценовое преимущество для рынка автомобильных высокопроизводительных электромобилей в регионе.

Европа отскочила с примерно 30% ростом продаж BEV в Q1 2025 года после плато 2024 года, поддержанная совместным государственно-частным финансированием, нацеленным на один миллион общественных точек зарядки к 2030 году. Германия и Великобритания показали приличные соответствующие выгоды, получая пользу от гарантий остаточной стоимости и технологических переливов Формулы E. Планируемый мини-хаб электромобилей Мексики на 2030 год интегрирует правила содержания НАФТА и низкие затраты на рабочую силу, создавая непрерывный пояс поставок, который укрепляет региональную конкурентоспособность. Такие тенденции местного производства согласуются с нарративами национальной безопасности, защищая рынок автомобильных высокопроизводительных электромобилей от отдаленных сбоев в поставках.

Южная Америка показала самый быстрый прогноз CAGR 13,17%, поскольку регистрации электромобилей в Латинской Америке удвоили единицы в 2024 году. Уругвай возглавляет региональное принятие на душу населения; Бразилия сократила импортные тарифы для ускорения программ внутренней сборки, а Парагвай нацелен на бизнес батарейного лития, основанный на гидроэнергетике. Однако покрытие зарядкой остается неоднородным за пределами столичных коридоров, побуждая автопарки отдавать приоритет депо-основанным операциям. По мере расширения возобновляемой генерации рынок автомобильных высокопроизводительных электромобилей должен найти плодородную почву в брендинге чистой энергии для премиального импорта.

Конкурентная среда

Рынок автомобильных высокопроизводительных электромобилей показывает умеренную концентрацию, топ-пять брендов масштабируют преимущества против стойкого длинного хвоста нишевых строителей супер-электромобилей. Tesla и BYD используют самодостаточность аккумуляторов и вертикально интегрированные стеки инверторов и программного обеспечения для сжатия стоимости и ускорения циклов итераций. Выравнивание Volkswagen на 5 млрд долларов США с Rivian подчеркивает признание инкумбентов, что проприетарные зональные электронные архитектуры и централизованные вычислительные пути теперь дифференцируют производительность и пользовательский опыт даже больше, чем механические атрибуты.

Передача технологий из автоспорта ускоряет циклы продукции. Nissan и Jaguar собирают гоночную телеметрию из Формулы E в алгоритмы ограничения мощности и тормозной рекуперации производственных автомобилей в течение 12 месяцев, сохраняя лидерство бренда по метрикам трек-дня. Инвестиции BMW i Ventures более 30 миллионов долларов США в двухроторные машины DeepDrive намекают на будущее, где ИС вокруг компактных, магнито-легких двигателей становится ключевой. Более половины доли Rimac в Bugatti Rimac сочетает бутиковые знания гиперкаров электромобилей с вековым роскошным кэшетом, иллюстрируя модели перекрестного оплодотворения, которые поддерживают премиальные ценовые точки.

Китайские претенденты заполняют экспортные полосы привлекательно ценными, богатыми функциями производительными моделями. BYD отгружает автомобили с маржами, сопоставимыми с глобальными инкумбентами благодаря собственным лезвийным аккумуляторам и элементам нового поколения 6C. Между тем американские и европейские бренды отдают приоритет дорожным картам программного обеспечения, наслаивая основанные на подписке разблокировки производительности для углубления постпродажной монетизации. По мере созревания цепочек поставок для пластин SiC, твердотельных элементов и аксиально-поточных двигателей конкурентное преимущество будет зависеть от скорости интеграции и капитальной гибкости, позиционируя диверсифицированные конгломераты и финансируемых венчурным капиталом специалистов одинаково для расширения влияния по всему рынку автомобильных высокопроизводительных электромобилей.

Лидеры отрасли автомобильных высокопроизводительных электромобилей

-

Tesla

-

BYD Auto

-

Volkswagen Group

-

BMW Group

-

Mercedes-Benz Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025 года: BMW внедрила технологию твердотельных аккумуляторов в свой полностью электрический флагман i7, отметив первое коммерческое развертывание этого химического состава в серийном роскошном автомобиле.

- Май 2025 года: Gotion завершила свою первую пилотную линию 0,2 ГВт⋅ч для твердотельных аккумуляторов, веху к коммерческому масштабному выпуску.

- Июнь 2024 года: Volkswagen Group объявила планы инвестировать до 5 млрд долларов США в Rivian через совместное предприятие, сосредоточенное на электрической архитектуре и интеграции программного обеспечения.

Область применения глобального отчета по рынку автомобильных высокопроизводительных электромобилей

Высокопроизводительные электромобили - это электромобили, которые могут проехать более 150 миль на одной зарядке, быстро ускоряться и достигать скорости более 90 миль в час с более быстрым ускорением от 0 до 60 миль в час.

Рынок автомобильных высокопроизводительных электромобилей сегментирован по типу привода (подключаемый гибридный и аккумуляторный или чисто электрический), типу транспортного средства (легковые автомобили и коммерческие транспортные средства) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Отчет предлагает размер рынка и прогнозы для рынка автомобильных высокопроизводительных электромобилей в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов. Отчет также предоставляет размер рынка и прогнозы для всех вышеупомянутых сегментов.

| Аккумуляторные электромобили (BEV) |

| Подключаемые гибридные электромобили (PHEV) |

| Легковые автомобили |

| Коммерческие транспортные средства |

| Синхронные с постоянными магнитами |

| Индукционные |

| Переключаемое сопротивление |

| Аксиально-поточные |

| Литий-ионные (NMC/NCA) |

| Литий-железо-фосфатные (LFP) |

| Твердотельные и полутвердотельные |

| Одномоторный заднеприводный |

| Двухмоторный полноприводный |

| Трех-/четырехмоторный полноприводный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу привода | Аккумуляторные электромобили (BEV) | |

| Подключаемые гибридные электромобили (PHEV) | ||

| По типу транспортного средства | Легковые автомобили | |

| Коммерческие транспортные средства | ||

| По типу двигателя | Синхронные с постоянными магнитами | |

| Индукционные | ||

| Переключаемое сопротивление | ||

| Аксиально-поточные | ||

| По химическому составу аккумуляторов | Литий-ионные (NMC/NCA) | |

| Литий-железо-фосфатные (LFP) | ||

| Твердотельные и полутвердотельные | ||

| По архитектуре силовой установки | Одномоторный заднеприводный | |

| Двухмоторный полноприводный | ||

| Трех-/четырехмоторный полноприводный | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка автомобильных высокопроизводительных электромобилей?

Размер рынка автомобильных высокопроизводительных электромобилей достиг 205,42 млрд долларов США в 2025 году и прогнозируется рост до 365,75 млрд долларов США к 2030 году.

Какой регион лидирует в продажах высокопроизводительных электромобилей?

Азиатско-Тихоокеанский регион составляет 46,85% выручки благодаря производственным масштабам Китая и внутреннему спросу.

Какая трансмиссия доминирует в сегменте?

Аккумуляторные электромобили занимают 71,27% доли, предпочитаемые за мгновенный крутящий момент и более простые трансмиссии.

Какая моторная технология наиболее распространена в высокопроизводительных электромобилях?

Синхронные двигатели с постоянными магнитами занимают 63,29% доли благодаря их высокой плотности мощности и эффективности.

Как быстро растет сегмент архитектуры трех/четырех моторов?

Трех- и четырехмоторные полноприводные системы развиваются с CAGR 12,63% до 2030 года.

Какое самое большое ограничение стоит перед отраслью?

Ограничения теплового управления остаются основным краткосрочным ограничением, сбривая 1,8% с прогнозируемого CAGR до созревания улучшенных решений охлаждения.

Последнее обновление страницы: