Размер и доля рынка автомобильных камер

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.95 Миллиардов долларов США |

| Размер Рынка (2030) | 14.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.95% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных камер от Mordor интеллект

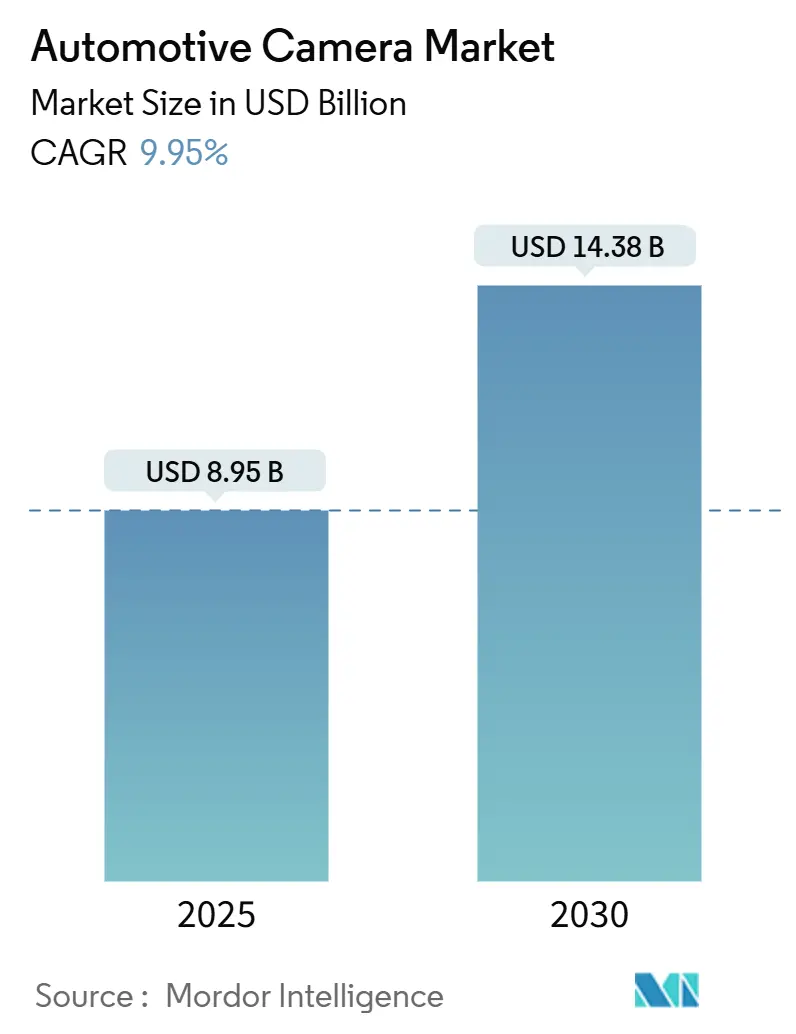

Размер рынка автомобильных камер оценивается в 8,95 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 14,38 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 9,95% в период 2025-2030 гг. Синхронизированная волна регулятивных требований, растущей автомобильной автоматизации и снижающихся затрат на КМОП-сенсоры увеличивает как объемы продаж, так и средние продажные цены, подталкивая размер рынка автомобильных камер к двузначному росту. Ужесточенные правила безопасности в Европейском союзе, Соединенных Штатах и Китае теперь требуют функций с поддержкой камер, таких как автоматическое экстренное торможение, интеллектуальная помощь по скорости и мониторинг водителя, делая камеры неотъемлемым ядром современного дизайна автомобилей. Автопроизводители также рассматривают массивы мультикамер как путь с наименьшими затратами к автономности уровня 2+, что ускоряет внедрение по всем платформам в моделях среднего ценового сегмента. В то же время тепловые и ближне-инфракрасные технологии расширяют диапазон производительности для ночных условий и неблагоприятной погоды, открывая возможности для премиальных обновлений. Наконец, дефляция стоимости пластин в течение 2024 года и ожидаемая до 2025 года сокращает стоимость материалов, позволяя OEM устанавливать больше камер на автомобиль без увеличения стоимости наклеек.[1]"Федеральные стандарты безопасности автотранспортных средств; Системы автоматического экстренного торможения для легких автомобилей", Национальное управление безопасности дорожного движения (NHTSA), www.nhtsa.gov.

Ключевые выводы отчета

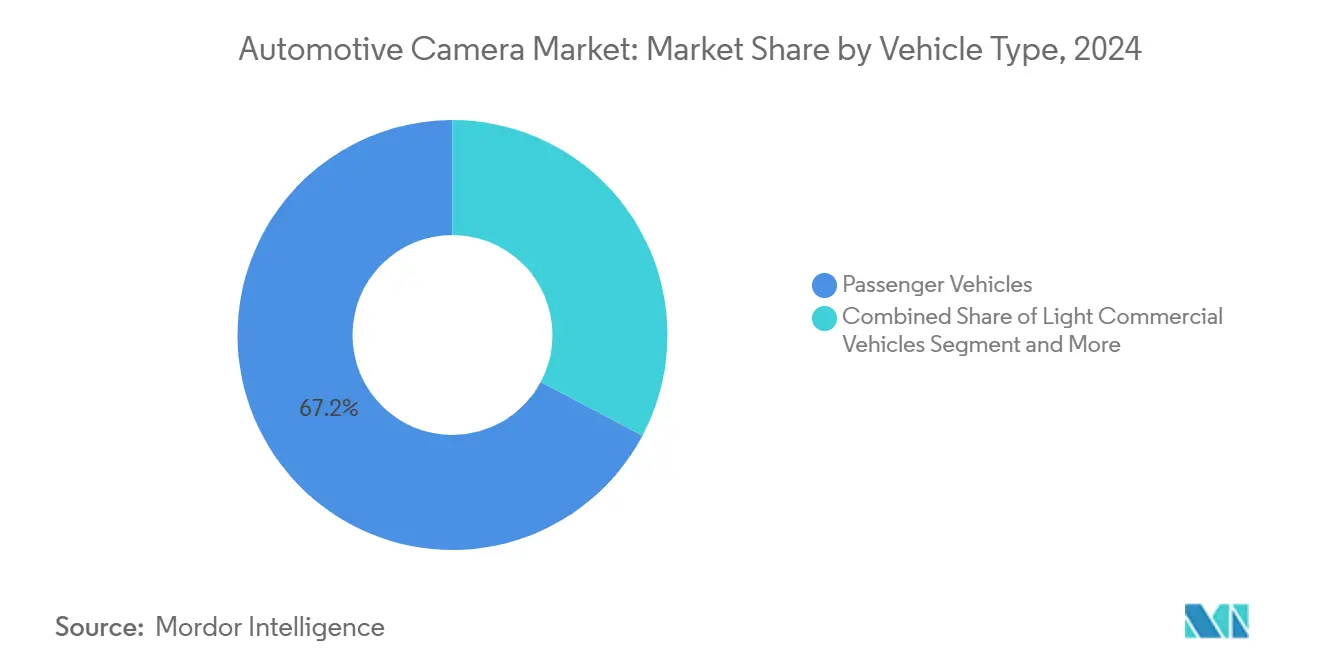

- По типу транспортных средств легковые автомобили лидировали с долей выручки 67,23% в 2024 году, в то время как легкие коммерческие автомобили, по прогнозам, будут расширяться со среднегодовым темпом роста 11,51% до 2030 года.

- По технологии камер цифровые КМОП занимали 45,52% доли рынка автомобильных камер в 2024 году; тепловые LWIR, по прогнозам, будут расти со среднегодовым темпом роста 14,89% до 2030 года.

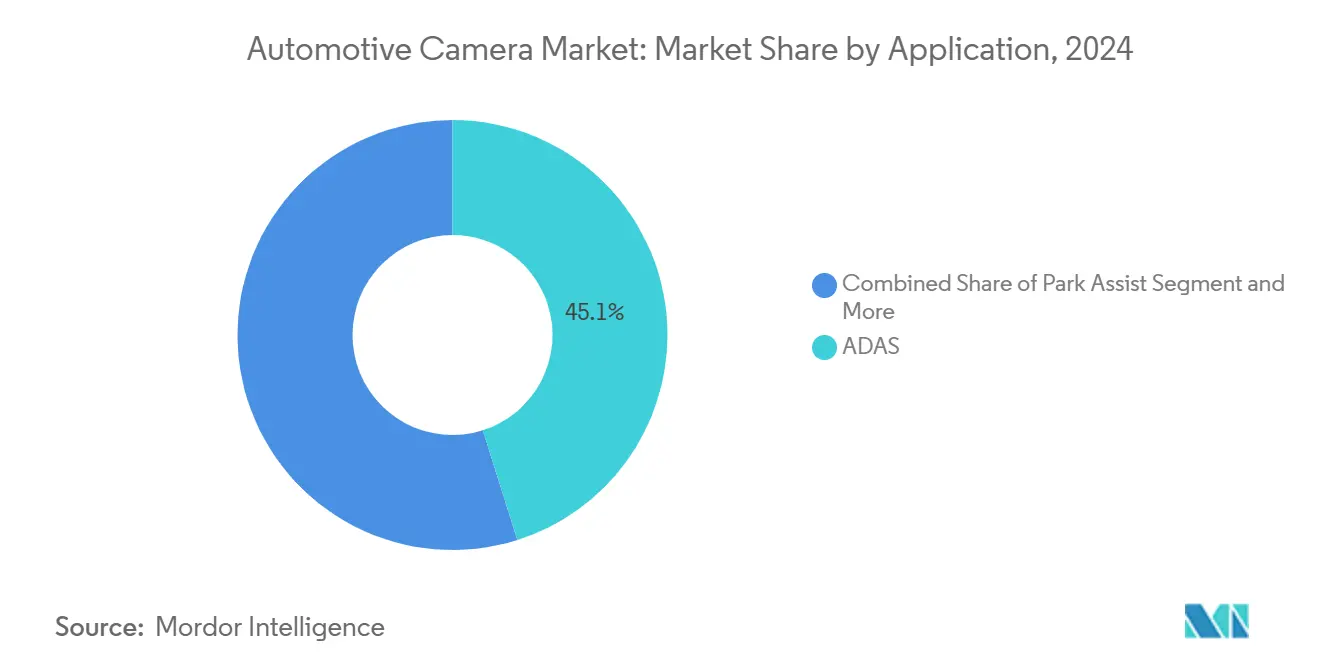

- По применению ADAS составляли 45,11% доли размера рынка автомобильных камер в 2024 году, тогда как системы мониторинга водителя развиваются со среднегодовым темпом роста 16,29%.

- По каналу продаж установки OEM захватили 87,45% выручки 2024 года, но вторичный рынок расширяется быстрее всего со среднегодовым темпом роста 15,53%.

- По географии Азиатско-Тихоокеанский регион лидировал с 40,32% мировой выручки в 2024 году; регион Северной Америки растет со среднегодовым темпом роста 12,82% до 2030 года.

Глобальные тенденции и аналитические данные рынка автомобильных камер

Анализ влияния драйверов

| Драйвер | (~) Влияние в процентных пунктах на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Требования к камерам безопасности в США, ЕС и Китае | +2.8% | Глобально, с ранним внедрением в Европе и Соединенных Штатах | Краткосрочный (≤ 2 лет) |

| Проникновение ADAS и автономности | +2.1% | Глобально, во главе с Северной Америкой и Европой | Среднесрочный (2-4 года) |

| Потребительский спрос на парковку/360-градусный обзор | +1.4% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Среднесрочный (2-4 года) |

| Дефляция стоимости КМОП-ИИ | +1.2% | Глобально | Долгосрочный (≥ 4 лет) |

| Регулятивный импульс мониторинга водителя | +1.1% | ЕС и Китай, ожидается принятие в США | Краткосрочный (≤ 2 лет) |

| Снижение сопротивления эв через электронные зеркала | +0.9% | Европа и Китай, расширение на Северную Америку | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Требования к камерам безопасности в США, ЕС и Китае

Конвергенция правил безопасности заставляет OEM интегрировать мультикамерные комплекты в каждую новую автомобильную платформу. Общие правила безопасности II Европейского союза, действующие с июля 2024 года, требуют передние камеры для удержания в полосе движения, интеллектуальной помощи по скорости и экстренного торможения. NCAP Китая 2024 года теперь оценивает точность мониторинга водителя, фактически требуя инфракрасные камеры в салоне. В Соединенных Штатах правило NHTSA, окончательно принятое в 2024 году, обязывает автоматическое экстренное торможение с обнаружением пешеходов до 90 миль в час, создавая четкий спрос на тепловые сенсоры, которые могут видеть в темноте. Таким образом, автопроизводители ищут архитектуры камер, которые одновременно соответствуют всем трем режимам, ускоряя глобальные циклы проектирования. Поставщики, оснащенные масштабируемыми эталонными конструкциями, выигрывают новые запросы предложений от массовых платформ. Таким образом, регулятивное согласование превращает камеры безопасности в базовый товар, а не в дифференциатор, повышая общие объемы поставок на рынке автомобильных камер.[2]TÜV сÜд, "Общие правила безопасности ЕС II: Что нужно знать производителям автомобилей," tuvsud.com.

Проникновение ADAS и автономности

Функции вождения уровня 2+ переходят с премиальных моделей на массовые автомобили с-сегмента. Платформа SuperVision от Mobileye теперь обеспечивает модели MQB Volkswagen, используя до 11 камер для кругового восприятия и высокочеткого дорожного референтирования. Sony прогнозирует, что каждый автомобиль будет содержать 12 камер к 2027 финансовому году, по сравнению с 8 сегодня. Возможности ИИ-на-сенсоре позволяют алгоритмам зрения в реальном времени работать на периферийном кремнии, сокращая задержку системы и сложность проводки. В свою очередь, более высокая автоматизация создает окупаемость для большего количества камер, замыкая цикл затраты-выгода. Чистый эффект - это сдвиг вверх в средних продажных ценах камер наряду с растущим количеством единиц, поддерживающий дополнительное повышение на 2,1 процентного пункта среднегодового темпа роста рынка автомобильных камер до 2030 года.

Потребительский спрос на парковку/360-градусный обзор

Городская плотность подталкивает покупателей выбирать пакеты, которые упрощают маневрирование в ограниченном пространстве. Системы кругового обзора, которые объединяют четыре или более камер, переместились с роскошных внедорожников в седаны среднего класса, при этом Samsung электро-Mechanics стремится к 24% доле этого подсегмента к 2025 году. Всепогодные корпуса поддерживают четкость в дождь и снег, в то время как встроенный ИИ динамически классифицирует препятствия, которые ультразвуковые датчики пропускают. Потребители воспринимают ощутимое удобство, что поддерживает обновления на основе подписки и помогает OEM продавать варианты средней комплектации. Спрос особенно интенсивен в мегаполисах Азиатско-Тихоокеанского региона, таких как Шанхай и Сеул, стимулируя объемный рост рынка автомобильных камер в регионе.

Регулятивный импульс мониторинга водителя

С июля 2024 года каждый новый легковой автомобиль ЕС должен предупреждать об усталости водителя, закрепляя две инфракрасные камеры в кабине. Китай введет параллельные правила в 2026 году. Предвидя принятие в США, поставщики уровня 1 выпускают решения в одной коробке, которые отслеживают закрытие глаз, позу головы и жизненные показатели. OEM объединяют эти функции с подушками безопасности, чувствующими присутствие, создавая единую повествование о безопасности, которое повышает коэффициенты принятия даже на рынках, где регулирование отстает.

Анализ влияния ограничений

| Ограничение | (~) Влияние в процентных пунктах на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неопределенность нормотворчества CMS | -0.7% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Дефицит поставок ИК-стекла | -0.9% | Глобально, влияет на принятие тепловых камер | Краткосрочный (≤ 2 лет) |

| Кибербезопасность и риски конфиденциальности | -1.2% | Глобально, с более строгим правоприменением в ЕС | Долгосрочный (≥ 4 лет) |

| Стоимость BOM мультикамер | -1.8% | Глобально, особенно ценочувствительные сегменты | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Стоимость BOM мультикамер

Комплексные стеки ADAS теперь требуют 8-12 камер, однако цены за единицу варьируются от 20 до 500 долларов США в зависимости от разрешения. Для ориентированных на ценность моделей камеры могут потреблять до 3% стоимости материалов автомобиля, сжимая маржу. Отзыв Ford в 2025 году 1,075 миллиона автомобилей из-за неисправностей программного обеспечения задней камеры подчеркивает гарантийный риск, связанный с добавленной сложностью. Поставщики уровня 1 отвечают консолидированными блоками управления зрением и одно-кабельными архитектурами, но ближайшие затратные препятствия все еще урезают 1,8 процентного пункта от среднегодового темпа роста рынка автомобильных камер.

Кибербезопасность и риски конфиденциальности

Потоки данных камер проходят через внутриавтомобильные, периферийные и облачные домены, создавая поверхности атак. В начале 2025 года серия инцидентов с программами-вымогателями поразила глобальных автопроизводителей, обнажив чертежи компонентов и данные клиентов. Запрет США на технологии подключенных автомобилей из Китая и России заставил перестроить цепи поставок, что добавило затраты на соответствие. ISO/SAE 21434 требует безопасности по дизайну, встраивая дополнительные этапы валидации кремния и программного обеспечения. Правила GDPR ЕС также ограничивают сбор биометрических данных с камер салона, потенциально сдерживая продвинутую аналитику. Эти факторы коллективно срезают 1,2 процентного пункта с темпа роста рынка.

Сегментный анализ

По типу транспортного средства: коммерческие флоты стимулируют принятие камер

Размер рынка автомобильных камер для легковых автомобилей составил 6 млрд долларов США в 2024 году, что равно 67,23% мировой выручки. Легкие коммерческие автомобили, хотя и меньше сегодня, расширяются со среднегодовым темпом роста 11,51% до 2030 года, опережая общий рост. Владельцы флотов принимают камеры для сокращения страховых расходов, ограничения столкновений и поддержки телематической оценки водителей. Volvo грузовики сообщает об экономии топлива в 2%, когда системы мониторинга камер заменяют традиционные зеркала. Таким образом, рынок автомобильных камер видит растущие закупки от логистических компаний, которые могут количественно оценить ROI.

Легковые автомобили сохраняют лидерство из-за масштабного производства и готовности потребителей платить за пакеты безопасности. Проникновение ADAS превысило 90% в новых легких транспортных средствах в 2025 году, обеспечивая стабильную установленную базу. В тяжелых грузовиках принятие камер совпадает с регулятивными вехами, такими как правило обнаружения слепых зон GSR II ЕС. Система MirrorEye от Stoneridge на тяжелых грузовиках Freightliner Cascadia продемонстрировала избыточность 8 камер, которая может позже каскадом перейти к потребительским внедорожникам. Смесь модулей снижения затрат и доказанной экономии флота поддерживает двузначный рост рынка автомобильных камер в коммерческих сегментах.[3]Ассоциация рынка специального оборудования, Будущий тренд SEMA,

www.sema.org.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу камеры: сенсорные системы получают преимущество интеллекта

Обзорные камеры сохранили 57,33% доли выручки в 2024 году, закрепляя долю рынка автомобильных камер вокруг функций реверса, кругового обзора и замены зеркал. Тем не менее, сенсорные и стерео устройства масштабируются со среднегодовым темпом роста 13,44%, поскольку OEM отдают приоритет восприятию над дисплеем. Следующее поколение EyeSight от Subaru использует сенсоры onsemi Hyperlux AR0823AT для обеспечения точности центрирования в полосе движения, ранее ограниченной настройками лидара. Стерео установки восприятия глубины теперь валидированы для автоматизированных систем вождения (ADS) уровня 3 в Японии, стимулируя более широкое принятие. Поскольку сенсорные камеры мигрируют в доступные комплектации, размер рынка автомобильных камер в подсегментах восприятия сократит разрыв с устаревшими категориями обзора.

Традиционные системы обзора также развиваются, с более высоким HDR и покрытиями против брызг, которые поддерживают четкость в дорожной грязи. Автопроизводители интегрируют вычислительные мозаики с видом птичьего полета, которые требуют точной синхронизации кадров через четыре камеры, заставляя поставщиков поставлять формирователи изображений с низким перекосом. Алгоритмические пакеты стерео от Foresight обеспечивают обнаружение объектов при менее чем 0,05 люкс, позиционируя сенсорные камеры как экономически эффективную альтернативу лидару. В целом, преимущества восприятия на основе изображений и падающие BOMs поворачивают рост к интеллектуальному концу рынка автомобильных камер.

По технологии: тепловые камеры выходят из нишевых применений

Цифровая технология КМОП командовала 45,52% доли рынка автомобильных камер в 2024 году, но камеры длинноволнового инфракрасного излучения (LWIR) росли со среднегодовым темпом роста 14,89%, самым крутым среди всех модальностей. Тепловые сенсоры обходят ограничения видимости дождя, тумана и темноты. Magna поставила более 1,2 миллиона тепловых устройств, особенно премиальным брендам, стремящимся к 5-звездочным рейтингам Euro NCAP. Инфракрасный NIR, с долей 44,5%, закрепляет системы мониторинга водителя, где невидимое освещение избегает отвлечения. Прорывы в металинзах обещают более тонкую оптику, которая могла бы свернуть отдельные тепловые и видимые каналы в одну стопку.

Волатильность цепи поставок сдерживает расширение. 38% скачок цен на германий с августа 2023 года поднял затраты на линзы. Производители хеджируют, валидируя халькогенидное стекло и расширяя циклы переработки. Параллельно поставщики КМОП интегрируют RGB-IR пиксели, сокращая количество линз и проводку. Таким образом, технологическая смесь останется подвижной, но доказанные преимущества тепловой съемки в ночной безопасности обеспечивают её траекторию в рамках рынка автомобильных камер.

По применению: мониторинг водителя набирает регулятивный импульс

ADAS управляли 45,11% развертываний в 2024 году, но системы мониторинга водителя (DMS) спринтуют вперед со среднегодовым темпом роста 16,29%, быстро сокращая разрыв. Мандаты ЕС требуют предупреждений о сонливости, превращая DMS в юридический минимум. в-Cabin мониторинг от Hyundai Mobis считывает частоту сердечных сокращений и дыхание, расширяя безопасность до оценки благополучия. Park-помогать сохраняет 38% долю выручки, добавляя обнаружение слотов на базе ИИ и режимы парковщика для смартфонов. OMNIVISION и Philips совместно разрабатывают сенсоры, которые проверяют жизненные показатели пассажиров, указывая на пути апселлинга, ориентированные на здоровье. Смесь применений показывает рынок автомобильных камер, качающийся от чисто внешнего восприятия к целостному осознанию в салоне.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: вторичный рынок ускоряется несмотря на доминирование OEM

Заводские установки OEM представляли 87,45% поставок 2024 года, закрепленные масштабом и интегрированной электроникой. Одна только Valeo поставила более 20 миллионов передних камер с процессорами Mobileye EyeQ. Тем не менее вторичный рынок растет со среднегодовым темпом роста 15,53%, поскольку владельцы модернизируют старые автомобили. Сегмент видеорегистраторов может превысить 12 млрд долларов США к 2033 году, движимый страховыми скидками. 4к видеорегистратор S1 Infinite от Vueroid использует периферийный ИИ для предупреждения о сходе с полосы движения и потенциальных лобовых столкновениях. Падения стоимости сенсоров и легкие подключения питания OBD-II делают самостоятельную установку основным течением, вырезая устойчивую нишу внутри рынка автомобильных камер.

Географический анализ

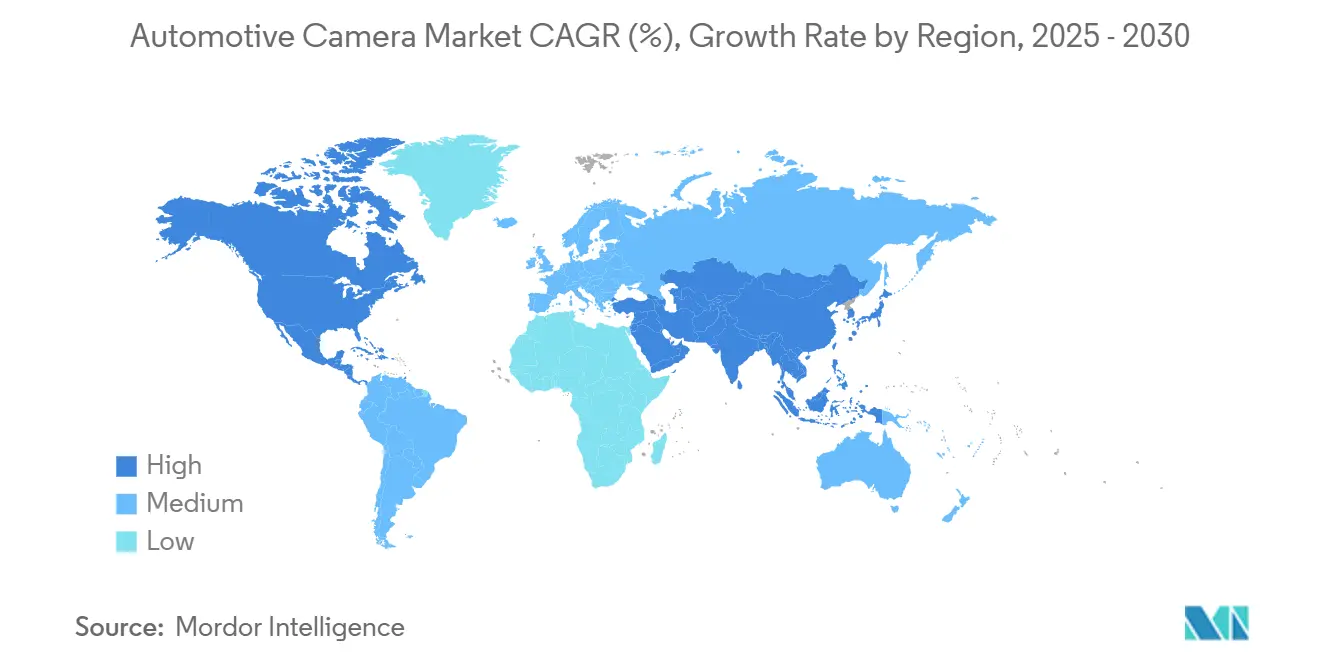

Азиатско-Тихоокеанский регион доминировал на рынке автомобильных камер с долей 40,32% в 2024 году, подкрепленный производственным масштабом Китая и лидерством Японии в полупроводниках. Sony нацеливается на значительную глобальную долю в автомобильных формирователях изображений к 2026 финансовому году, укрепляя региональную конкурентоспособность цепи поставок. Дорожная карта умных автомобилей Пекина субсидирует системы уровня 2+, делая пакеты мультикамер стандартными даже в экономичных электромобилях. OEM Южной Кореи встраивают продвинутый круговой обзор в каждый новый внедорожник, подкрепленный местным производством сенсоров и линз. Такая политика и промышленная глубина обеспечивают якорную позицию APAC на рынке автомобильных камер.

Северная Америка удерживала долю 26,22% в 2024 году, поскольку потребительский спрос на высококачественные функции безопасности совпал с мандатами NHTSA. Правило США, обязывающее автоматическое экстренное торможение к 2029 году, стимулирует раннее принятие камер для распределения затрат на валидацию по более длинным циклам. Канадские провинции предлагают скидки на страхование флота для видеорегистраторов, расширяя пул модернизации. Чиповые фирмы Кремниевой долины предоставляют эталонные конструкции периферийного ИИ, которые сокращают время выхода на рынок для отечественных OEM. Эти факторы поддерживают рынок автомобильных камер региона на твердой траектории расширения.

Европа захватила долю 23,29%, движимая тем, что первой законодательно закрепила всестороннюю безопасность на основе камер под GSR II. Немецкие люксовые бренды оснащают автомобили до 10 камерами для обеспечения 5-звездочных оценок Euro NCAP. Одобрение электронных зеркал блока обеспечивает свежую прибыль, поскольку производители электромобилей принимают виртуальные зеркала для снижения сопротивления. Однако GDPR налагает строгие правила обработки данных, которые ограничивают более широкую аналитику, слегка сдерживая рост относительно APAC.

Регион Ближнего Востока и Африки составил 6,76% выручки 2024 года благодаря мандатам на оборудование безопасности в государствах Совета сотрудничества стран Персидского залива и расширяющейся урбанизации. Формирующаяся экосистема автомобильных камер с разделенным видом Саудовской Аравии подкрепляет амбиции отечественной сборки. Южная Америка оставалась на уровне 5% доли, однако план Бразилии 2026 года по согласованию со стандартами камер заднего вида UN ECE устанавливает многолетний цикл обновления. В целом, дифференциальная временная структура регулирования движет географическим рассеянием в рамках рынка автомобильных камер.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конкурентная среда

Рынок автомобильных камер характеризуется умеренно фрагментированной структурой, где ни один поставщик не достигает значительной доли выручки. Крупные компании уровня 1, такие как Bosch, Continental и Valeo, используют глубокие интеграции OEM, в то время как специалисты по полупроводникам, такие как onsemi и OMNIVISION, поднимаются по лестнице ценности через дифференцированные предложения сенсоров. Стеки восприятия Mobileye, ориентированные на камеры, размывают границы между аппаратным и программным обеспечением, побуждая действующих лиц формировать альянсы: Volkswagen объединился с Valeo и Mobileye в 2025 году для улучшения автоматизации уровня 2+.

Стратегические движения показывают растущую вертикальную интеграцию. Покупка Infineon за 2,5 млрд долларов США автомобильного Ethernet-бизнеса Marvell готовит фирму к поставке полных конвейеров данных "сенсор-в-облако". Планируемое приобретение VOXX компанией Gentex расширяет её зеркальные и камерные модули в потребительскую электронику для использования на вторичном рынке. Давление на затраты заставило поставщиков стандартизировать эталонные конструкции, которые масштабируются от начального до люксового уровня комплектации, повторно используя оптику и макеты печатных плат.

Возникающие дизрапторы эксплуатируют дифференциацию ИИ. Helm.ИИ продемонстрировал симуляцию на основе генеративного ИИ, которая резко сокращает время валидации, привлекая OEM, преследующих автомобили, определяемые программным обеспечением. Университеты и стартапы исследуют нейроморфные сенсоры зрения, обещая на порядок меньшее потребление энергии, ключевое для полностью электрических архитектур. Поскольку традиционное аппаратное обеспечение коммодитизируется, создание ценности смещается к программному обеспечению восприятия и услугам данных, переопределяя линии соперничества на рынке автомобильных камер.

Лидеры индустрии автомобильных камер

-

Garmin Ltd

-

Continental AG

-

Panasonic Corporation

-

Magna International Inc.

-

Bosch мобильность решения

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Июнь 2025: Visteon Corporation начала производство высокоразрешающих камерных систем и блоков подсветки дисплеев на своем предприятии в Ченнаи, Индия. Компания инвестировала 10 млн долларов США в это расширение, которое отметило её вход во внутреннее производство автомобильных компонентов как часть стратегии вертикальной интеграции.

- Январь 2025: UVeye привлекла 191 млн долларов США для масштабирования камер инспекции транспортных средств на базе ИИ.

- Январь 2025: HARMAN раскрыла сотрудничество с HL Klemove по центральным вычислительным блокам, объединяющим функции кокпита и ADAS.

- Декабрь 2025: Gentex подписала соглашение о приобретении VOXX International, расширяя охват OEM и вторичного рынка.

Область действия глобального отчета о рынке автомобильных камер

Автомобильная камера устанавливается на переднюю сторону, заднюю сторону или внутри автомобиля в целях безопасности. Модули камер содержат датчики изображения, которые соединяются с электронными компонентами в транспортных средствах. Отчет о рынке автомобильных камер охватывает последние тенденции, влияние COVID-19 и технологические разработки на рынке.

Область действия отчета охватывает сегментацию по типу транспортного средства, типу, технологии, применению и географии. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие автомобили. По типу рынок сегментирован на обзорные камеры и сенсорные камеры. По технологии рынок сегментирован на цифровые камеры, инфракрасные и тепловые.

По применению рынок сегментирован на ADAS, помощь при парковке и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка и прогнозы основаны на стоимости (млрд долларов США).

| Легковые автомобили |

| Легкие коммерческие автомобили |

| Средние и тяжелые коммерческие автомобили |

| Обзорные (круговые/задние/передние/внутренние) |

| Сенсорные / стерео камеры |

| Цифровые (КМОП) |

| Инфракрасные (NIR) |

| Тепловые (LWIR) |

| Помощь при парковке |

| Продвинутые системы помощи водителю (ADAS) |

| Мониторинг водителя и безопасность салона |

| OEM-установленные |

| Вторичный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие автомобили | ||

| Средние и тяжелые коммерческие автомобили | ||

| По типу камеры | Обзорные (круговые/задние/передние/внутренние) | |

| Сенсорные / стерео камеры | ||

| По технологии | Цифровые (КМОП) | |

| Инфракрасные (NIR) | ||

| Тепловые (LWIR) | ||

| По применению | Помощь при парковке | |

| Продвинутые системы помощи водителю (ADAS) | ||

| Мониторинг водителя и безопасность салона | ||

| По каналу продаж | OEM-установленные | |

| Вторичный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дан ответ в отчете

Какой текущий размер рынка автомобильных камер?

Размер рынка автомобильных камер составляет 8,95 млрд долларов США в 2025 году и, по прогнозам, достигнет 14,38 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего?

Мониторинг водителя и системы безопасности в салоне являются самым быстрорастущим применением, расширяясь со среднегодовым темпом роста 16,29% в период 2025-2030 гг.

Сколько камер будет нести среднестатистический автомобиль к 2030 году?

Прогнозы индустрии от Sony предполагают, что среднее количество поднимется примерно до 12 камер на автомобиль к 2027-2028 финансовому году, по сравнению с 8 в 2025 году.

Какие правила наиболее влиятельны?

Общие правила безопасности II ЕС, мандат AEB США и пересмотры NCAP Китая 2024 года вместе стимулируют основную массу новых требований к установке камер.

Почему тепловые камеры набирают обороты?

Тепловые LWIR устройства могут обнаруживать пешеходов в темноте и неблагоприятных погодных условиях, помогая OEM соответствовать строгим целевым показателям производительности AEB в ночное время.

Является ли вторичный рынок значимой возможностью?

Да. Хотя он удерживает всего 13% продаж сегодня, канал вторичного рынка растет со среднегодовым темпом роста 15,53%, поскольку старые автомобили модернизируются видеорегистраторами и комплектами 360-градусного обзора.

Последнее обновление страницы: