Размер и доля рынка автомобильных тормозных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 78.49 Миллиардов долларов США |

| Размер Рынка (2030) | 101.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.57% CAGR |

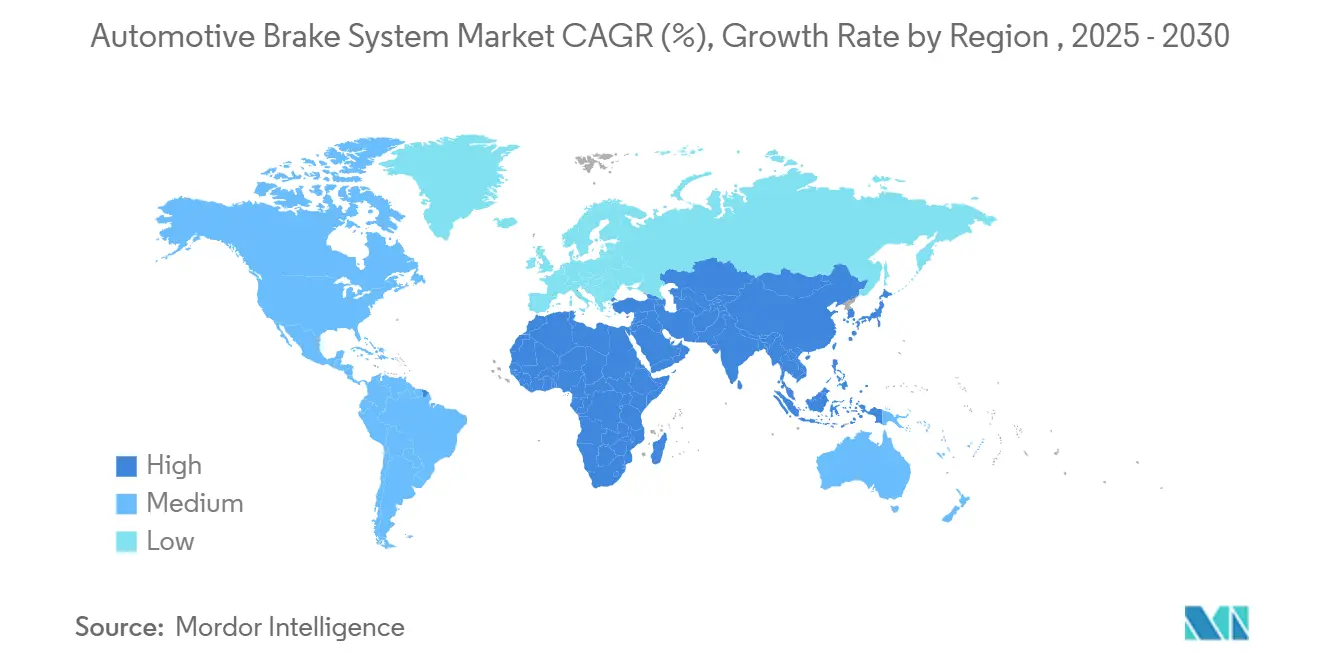

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Средний Восток |

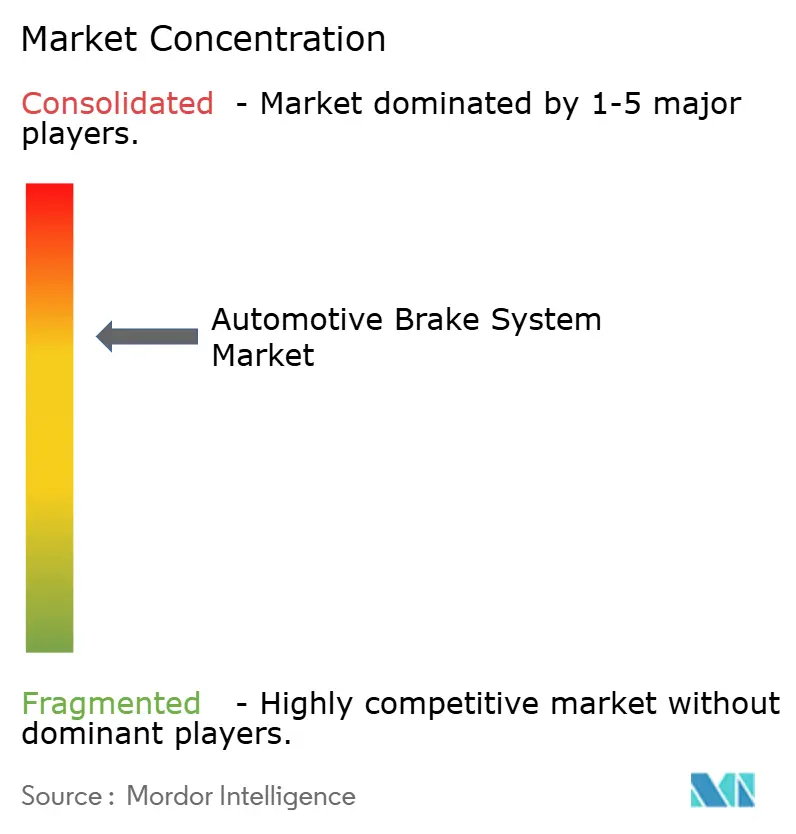

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных тормозных систем от Mordor Intelligence

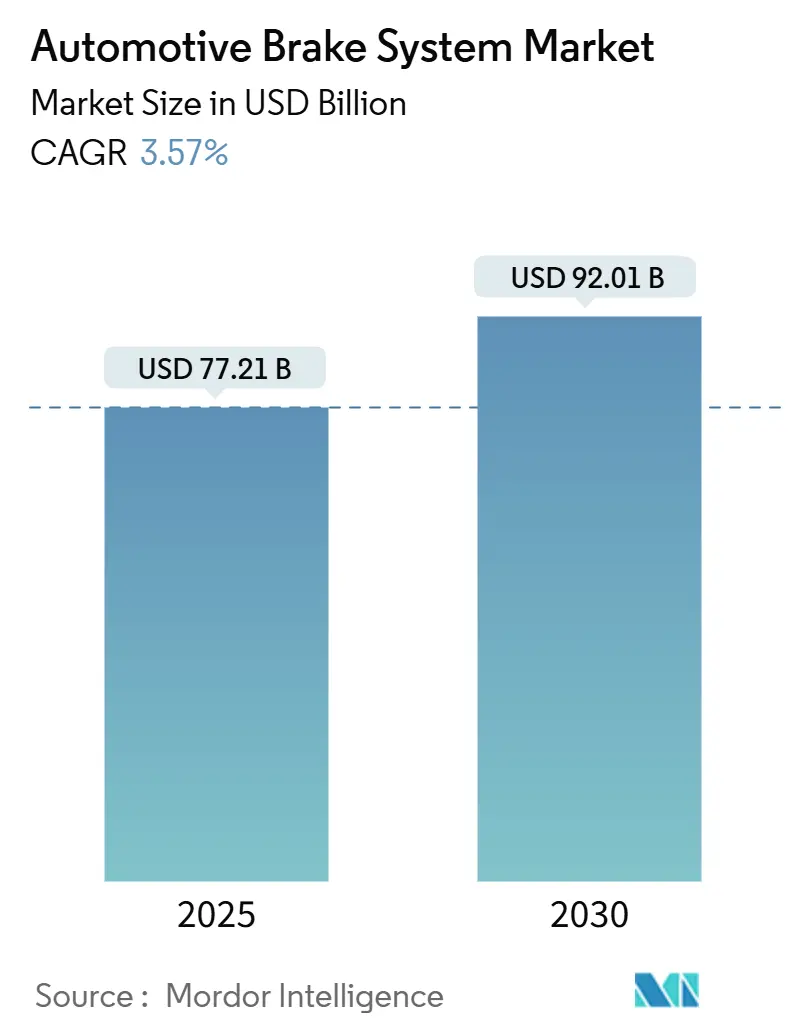

Рынок автомобильных тормозных систем составил 77,21 млрд долларов США в 2025 году и, по прогнозам, достигнет 92,01 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 3,57%. Рост рынка отражает устойчивый переход от чисто гидравлических систем к электронно управляемым архитектурам, которые координируют антиблокировочные, стабилизационные и рекуперативные функции в программно-определяемых транспортных средствах. Азиатско-Тихоокеанский регион закрепляет спрос благодаря крупномасштабному производству электромобилей и аутсорсингу электронных тормозных узлов, в то время как Ближний Восток демонстрирует самое быстрое расширение в связи с пересечением политики модернизации автопарка с инфраструктурными расходами. Технологические поставщики концентрируются на тормозах по проводам и малопылящих фрикционных материалах для соответствия лимитам твердых частиц UNECE R140 и Euro 7, а операторы легких коммерческих транспортных средств увеличивают объемы послепродажного обслуживания через программы предиктивного обслуживания, сокращающие незапланированные простои.

Ключевые выводы отчета

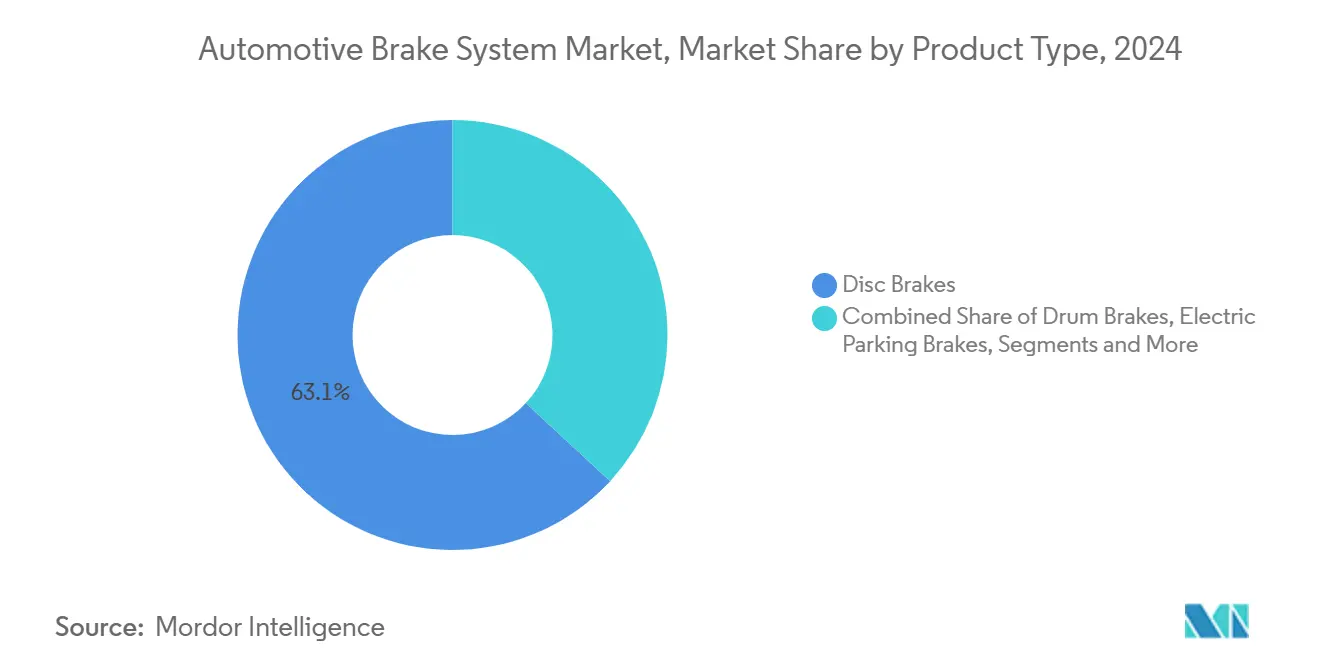

- По типу продукции дисковые тормоза составили 63,10% доли выручки в 2024 году, тогда как электрические стояночные тормоза прогнозируются к расширению на 5,22% к 2030 году.

- По технологиям антиблокировочные тормозные системы (ABS) заняли 45,10% доли выручки в 2024 году, однако электронная система стабилизации растет со среднегодовым темпом роста 8,65%.

- По механизму привода гидравлические системы составили 66,25% доли выручки в 2024 году, тогда как решения тормозов по проводам прогнозируются к росту со среднегодовым темпом роста 9,50%.

- По компонентам тормозные колодки и башмаки лидировали с 32,20% доли выручки в 2024 году, в то время как электронные блоки управления и приводы планируются к среднегодовому темпу роста 10,30% до 2030 года.

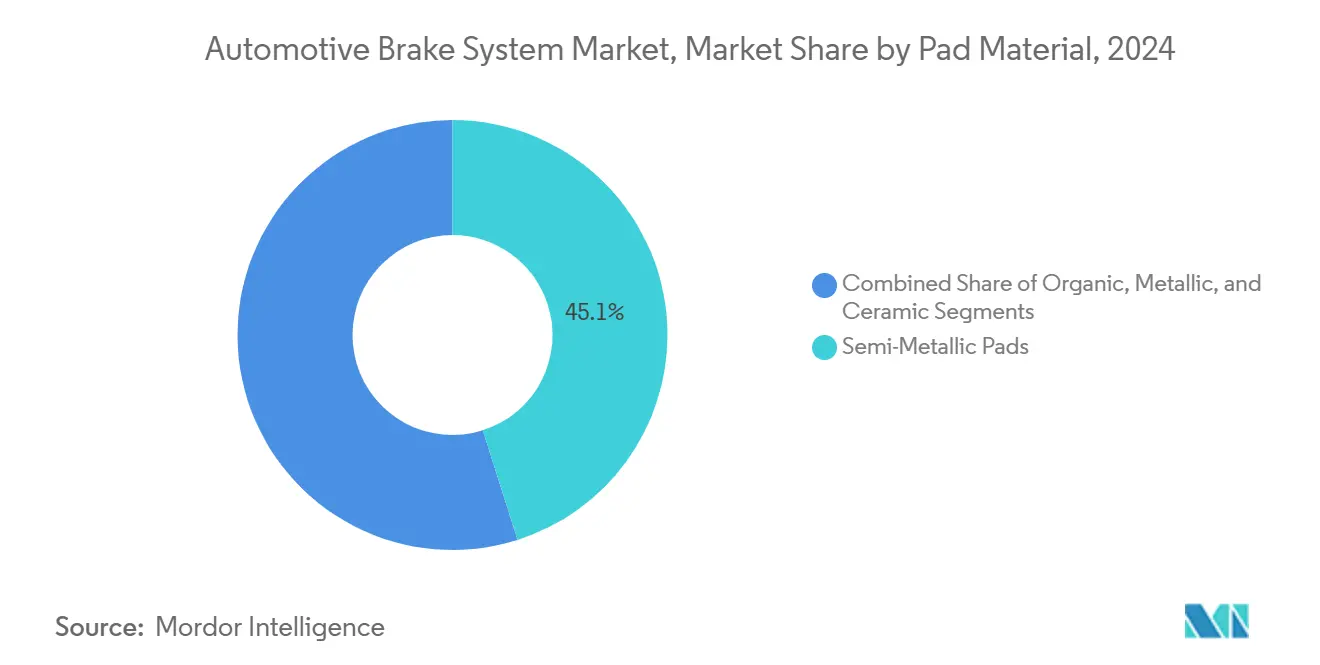

- По материалу колодок полуметаллические колодки доминируют с 45,10% доли выручки в 2024 году, поскольку керамические колодки демонстрируют самый быстрый среднегодовой темп роста 8,70%.

- По каналам продаж поставки OEM составили 81,25% доли выручки в 2024 году, в то время как онлайн-сегмент послепродажного обслуживания растет со среднегодовым темпом роста 6,20%.

- По типу транспортных средств легковые автомобили представляли 75,25% доли выручки в 2024 году, однако батарейные электромобили демонстрируют среднегодовой темп роста 13,60%.

- По типу привода двигатели внутреннего сгорания командовали 60,10% доли рынка автомобильных тормозных систем в 2024 году, тогда как электромобили на топливных элементах готовятся к среднегодовому темпу роста 15,40% к 2030 году.

- По географии Азиатско-Тихоокеанский регион лидировал с 58,55% доли выручки в 2024 году, а Ближний Восток ожидается зафиксировать самый быстрый среднегодовой темп роста 8,90%.

Глобальные тенденции и инсайты рынка автомобильных тормозных систем

Анализ влияния драйверов

| Драйвер | (~)% влияние на среднегодовой темп роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрая электрификация | +0.8% | Глобальный, с концентрацией в Китае, ЕС, Северной Америке | Среднесрочный (2-4 года) |

| Повышенное проникновение ADAS | +0.6% | Северная Америка и ЕС лидируют, Азиатско-Тихоокеанский регион следует | Долгосрочный (≥ 4 лет) |

| Более строгие мандаты, стимулирующие установку ABS/ESC | +0.4% | Глобальный, с немедленным влиянием на регулируемых рынках | Краткосрочный (≤ 2 лет) |

| Всплеск электронной коммерции | +0.3% | Северная Америка, Европа, городские центры в Азии | Среднесрочный (2-4 года) |

| Ускорение глобального производства BEV | +0.5% | Глобальный, с ранним внедрением в Калифорнии, ЕС | Среднесрочный (2-4 года) |

| Расширение гарантий OEM | +0.2% | Премиум-сегменты глобально, рынки люксовых автомобилей | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая электрификация, стимулирующая совместимое с рекуперацией тормозное оборудование

Компоновки электромобилей создают больший тормозной момент на тяговых двигателях, поэтому фрикционные системы должны плавно синхронизироваться с программно управляемым восстановлением энергии. Рекуперативный комплект, совместно разработанный Tevva и ZF, захватывает до четырех раз больше энергии, чем стандартные пневматические тормоза, расширяя дальность 7,5-тонного грузовика до 140 миль. Прототипы Mercedes-Benz встраивают тормозной блок внутрь корпуса электропривода, устраняя подверженное ржавчине оборудование и снижая выбросы твердых частиц. Кооперативная рекуперативная система Aisin дополнительно балансирует гидравлическое и моторное торможение для поддержания устойчивости транспортного средства при всех состояниях нагрузки.

Повышенное проникновение ADAS повышает спрос на тормоза по проводам

Помощь уровня 2+ и планируемая автономия уровня 4 требуют миллисекундного срабатывания, которое гидравлические связи не могут гарантировать. Предстоящая гидравлическая платформа тормозов по проводам Bosch убирает механические педальные пути, но сохраняет двойные жидкостные контуры для резервирования. ZF уже заказал почти 5 миллионов автомобилей для своей электромеханической тормозной технологии, которая сочетает интегрированное управление тормозами и программно-определяемые модули шасси. Полупроводниковый уровень следует примеру: система на кристалле R-Car X5H от Renesas использует аппаратную изоляцию для защиты критически важных для безопасности тормозных доменов.

Более строгие мандаты FMVSS 126 и UNECE R140 стимулируют установку ABS/ESC

Регуляторы закрывают пробелы между регионами, делая электронную систему стабилизации практически универсальной. Альянс автомобильной промышленности отмечает, что обновленные американские процедуры тестирования теперь учитывают специфичную для электромобилей приработку тормозов, которая использует крутящий момент двигателя для повышения эффективности. Правила Euro 7, действующие с июля 2025 года, ограничивают твердые частицы тормозов до 7 мг/км, подталкивая поставщиков к бесмедным колодкам и низкодраговым суппортам.

Всплеск электронной коммерции после COVID увеличивает послепродажное обслуживание тормозов LCV

Высокие циклы остановки-пуска в городских доставочных автопарках ускоряют износ колодок. Платформы телематики автопарка сообщают о 30% меньшем количестве внеплановых ремонтов и 20% снижении расходов на обслуживание при развертывании предиктивной аналитики тормозов. Совет по обслуживанию Американской ассоциации грузоперевозчиков приписывает 35% коммерческих аварий отказам шин и тормозов, подчеркивая экономическую логику для проактивной замены деталей.

Анализ влияния ограничений

| Ограничение | (~)% влияние на среднегодовой темп роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на редкоземельные элементы | -0.4% | Глобальный, с острым влиянием в цепочках поставок, зависимых от Китая | Краткосрочный (≤ 2 лет) |

| Узкие места в цепочке поставок | -0.3% | Европа в первую очередь, переток в Северную Америку | Среднесрочный (2-4 года) |

| Сниженный износ при рекуперативном торможении | -0.5% | Рынки с концентрацией электромобилей: Китай, Калифорния, Норвегия | Долгосрочный (≥ 4 лет) |

| Снижение производства дизельных коммерческих автомобилей | -0.2% | Европа, сегменты коммерческих автомобилей Северной Америки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на редкоземельные элементы увеличивает стоимость электронных тормозных приводов

Министерство энергетики США включает неодим, празеодим, диспрозий и тербий в список критических материалов с концентрированной обработкой в Китае, подвергая приводы тормозов по проводам ценовым колебаниям. Поставщики диверсифицируют химический состав магнитов и ищут немагнитные альтернативы двигателей, однако краткосрочное ценовое давление сохраняется на всем рынке автомобильных тормозных систем.

Сниженный износ при рекуперативном торможении сокращает доходы от послепродажных колодок

Умные алгоритмы восстановления энергии продлевают срок службы колодок, бросая вызов традиционным моделям послепродажного обслуживания. Академические работы демонстрируют 25,7% прирост дальности наряду со значительным снижением трения при оптимизации распределения усилий[1]MDPI, "Enhanced Regenerative Braking Strategies for Electric Vehicles: Dynamic Performance and Potential Analysis," mdpi.com. В ответ премиальные OEM переходят к долговечным керамическим колодкам, которые удовлетворяют расширениям гарантий и экологическим целям, изменяя доходные пулы внутри индустрии автомобильных тормозных систем.

Сегментарный анализ

По типу продукции: дисковые тормоза сохраняют масштаб, электрические стояночные тормоза ускоряются

Дисковые тормоза составили 63,10% выручки 2024 года, их термическая стабильность сохраняет их как выбор по умолчанию для легковых автомобилей и легких грузовиков. Размер рынка автомобильных тормозных систем для электрических стояночных тормозов прогнозируется к расширению на 5,22% к 2030 году, стимулируемый экономией места и электронной интеграцией, которая дополняет ADAS. Brakes India представила свой первый электрический стояночный тормоз с глобальным OEM в 2024 году, сигнализируя о экономически оптимизированном внедрении на развивающихся рынках. Барабанные тормоза продолжаются на задних осях, где стоимость является королем, в то время как рекуперативные модули завоевывают долю в батарейных электромобилях.

Легкие роторы, полученные из NASA, теперь лицензированные Orbis Brakes, снижают неподрессоренную массу на 42% и улучшают охлаждение через волнообразные вентиляционные отверстия, инновация, вероятно дебютирующая в высокопроизводительных электромобилях, где каждый килограмм имеет значение. Этот каскад инноваций помогает рынку автомобильных тормозных систем принять материалы следующего поколения без жертвования унаследованными объемами.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: доминирование ABS встречает импульс ESC

Антиблокировочные системы заняли 45,10% доли рынка в 2024 году, закрепляя стек безопасности. Электронная система стабилизации, однако, растет со среднегодовым темпом роста 8,65% и уже обязательна во многих регионах, позиционируя ее для быстрого сокращения разрыва. Continental произвел более 1 миллиона электронных тормозных систем в Индии в течение 2024 года, иллюстрируя масштабируемую экономику. TCS и EBD остаются дополнительными, оптимизируя тягу и баланс нагрузки соответственно.

Слои искусственного интеллекта теперь усиливают классическую ABS; контроллер Brembo с поддержкой ИИ, запущенный в конце 2024 года, предвосхищает потери сцепления до блокировки колес, подтверждая, что программное обеспечение будет дифференцировать то, что когда-то было аппаратной гонкой. В результате рынок автомобильных тормозных систем продолжает поворачиваться от поставки компонентов к алгоритмически управляемым прибылям в производительности.

По механизму привода: гидравлика по-прежнему большинство, но по проводам растет быстро

Гидравлический привод генерировал 66,25% выручки 2024 года, поскольку его цепочка поставок и сервисная base остаются укоренившимися. Тем не менее, решения тормозов по проводам, прогнозируемые со среднегодовым темпом роста 9,50%, адресуют стандарты задержки автономных транспортных средств. Гидравлический гибрид тормозов по проводам Bosch сохраняет жидкостные пути для резервирования, убирая механические педали, предлагая эволюционный шаг для осторожных OEM. Пневматические системы держатся в тяжелых грузовиках, а механические кабели выживают в нишах с ограниченной стоимостью.

Заказы ZF для легких транспортных средств подтверждают коммерческую жизнеспособность чистых электромеханических тормозов. Для рынка автомобильных тормозных систем эта двойная дорожка, эволюционные гибриды и революционные по проводам, позволяет поэтапные инвестиции без нарушения существующих производственных площадок.

По компонентам: изнашиваемые детали лидируют, электроника управления растет

Тормозные колодки и башмаки представляли 32,20% продаж 2024 года из-за их циклов замены, тем не менее электронные блоки управления и приводы поднимаются со среднегодовым темпом роста 10,30%, поскольку ценность мигрирует в программно-центричные модули. Золотые колодки GM ACDelco принимают бесмедные формулы для соответствия американским лимитам 2025 года, показывая адаптацию послепродажного обслуживания. Суппорты, роторы и усилители держатся стабильно, но сталкиваются с товаризацией.

3-нм R-Car X5H от Renesas посвящает аппаратную изоляцию доменам безопасности тормозов по проводам, подчеркивая полупроводниковые ставки на рынке автомобильных тормозных систем. По мере роста электроники механические части превращаются в товары с более низкой маржой, если не сочетаются с передовыми покрытиями или легкими сплавами.

По материалу колодок: полуметаллические держат объем, керамические завоевывают престиж

Полуметаллические колодки обеспечили 45,10% спроса 2024 года благодаря их балансу стоимости и производительности. Керамические колодки, растущие на 8,70% в год, предлагают более тихую работу и минимальную пыль - преимущества, которые хорошо сочетаются с рекуперативным торможением. Исследования в журнале Wear доказывают, что колодки с частицами нержавеющей стали могут заменить медь, превосходя традиционные смеси[2]ScienceDirect, "Copper-free brake-pads: A break-through by selection of the right kind of stainless steel particles," sciencedirect.com. Органические композиты служат бюджетно-ориентированным сегментам, тогда как полностью металлические формулы остаются необходимыми в тяжелых автопарках.

Рост рынка автомобильных тормозных прокладок отражает фокус индустрии на снижение шума и технологии демпфирования вибраций, которые улучшают комфорт пассажиров. Исследования экологически чистых тормозных колодок, включающих натуральные волокна и органические частицы, демонстрируют приверженность индустрии устойчивому развитию материалов при поддержании стандартов производительности

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам продаж: OEM доминируют

Комплектация OEM генерировала 81,25% оборота 2024 года, отражая контроль над омологацией транспортных средств. Онлайн-продажи послепродажного обслуживания растут со среднегодовым темпом роста 6,20%, поскольку цифровые каталоги сокращают время поставки.

Переход к предиктивному обслуживанию, обеспеченному IoT датчиками и телематическими системами, фундаментально изменяет динамику послепродажного обслуживания, позволяя проактивную замену компонентов на основе фактических паттернов износа, а не интервалов, основанных на времени. Эта технологическая эволюция позиционирует управляемые данными услуги послепродажного обслуживания как предложения с добавленной стоимостью, которые дифференцируют поставщиков за пределы традиционной конкуренции продуктов, создавая возможности для доходов от услуг с более высокой маржей.

По типу транспортных средств: легковые автомобили лидируют

Легковые автомобили принесли 75,25% выручки 2024 года благодаря объему производства, тем не менее батарейные электромобили демонстрируют среднегодовой темп роста 13,60%, поскольку глобальные автопроизводители запускают специализированные платформы. Lotus Emeya 2025 года демонстрирует карбон-керамические тормоза, которые сокращают вес и справляются с высоким крутящим моментом рекуперации.

Легкие коммерческие транспортные средства выигрывают от роста электронной коммерции и спроса на доставку на последней миле, в то время как тяжелые коммерческие транспортные средства и автобусы сталкиваются с переходным давлением к электрификации и альтернативным топливным системам. Легкие карбон-керамические тормоза Lotus Emeya 2025 года демонстрируют принятие премиум-сегментом передовых материалов, которые снижают вес при улучшении производительности.

По типу привода: ДВС по-прежнему командует, топливные элементы растут быстро

Платформы ДВС заняли 60,10% доли рынка в 2024 году, но сталкиваются с ограничениями выбросов. Электромобили на топливных элементах прогнозируются со среднегодовым темпом роста 15,40%, поскольку появляются водородные коридоры. Гибридные электромобили (HEV/PHEV) служат переходными технологиями, которые сочетают рекуперативное торможение с традиционными фрикционными системами, требуя сложных алгоритмов управления для оптимизации восстановления энергии при поддержании тормозной производительности. Батарейные электромобили продолжают расширяться за пределы приложений легковых автомобилей в коммерческие сегменты, где преимущества общей стоимости владения преодолевают первоначальные капитальные премии.

Шестое поколение eDrive от BMW повышает скорость зарядки на 30%, интенсифицируя спрос на низкодраговые, не подверженные ржавчине тормоза, которые синхронизируются с рекуперативными профилями[3]BMW Group. "BMW Group Report 2024." bmwgroup.com. Расширение партнерства компании с Toyota для разработки водородных топливных элементов иллюстрирует многопутевой подход индустрии к электрификации, с разными технологиями движения, требующими отличных архитектур тормозных систем. Это разнообразие движения обязывает поставщиков разрабатывать модульные тормозные архитектуры, адаптируемые через рынок автомобильных тормозных систем.

Географический анализ

Азиатско-Тихоокеанский регион занял 58,55% выручки 2024 года, подпитываемый развертыванием электромобилей в Китае и масштабом сборки электроники в Индии. Одна только Continental произвела более 1 миллиона электронных тормозных систем в Индии в течение 2024 года. Местные совместные предприятия, такие как Brakes India-ADVICS, укрепляют способности коренных технологий.

Европа вносит зрелый, но прибыльный спрос, вытекающий из обязательных ограничений на твердые частицы и быстрых модернизаций ESC. Порог тормозной пыли Euro 7 в 7 мг/км, действующий с середины 2025 года, ускоряет принятие бесмедных материалов и низкодраговых суппортов. Северные страны также демонстрируют устойчивый среднегодовой темп роста 5%, поскольку проникновение электромобилей способствует готовым к рекуперации системам.

Ближний Восток лидирует в региональном росте со среднегодовым темпом роста 8,90% до 2030 года, подпитываемый программами инфраструктуры Видение 2030 в Саудовской Аравии и диверсификацией транспорта в ОАЭ. Африка следует с 6,90% благодаря растущим сборочным хабам в Южной Африке и Египте. Северная Америка продвигается с 4,5%, поскольку циклы обновления технологий заменяют устаревшие гидравлические установки; один только округ Макомб зафиксировал 100,3 млн долларов США в специфичных для тормозов продажах в 2024 году

Конкурентная среда

Пятерка ведущих поставщиков контролирует значительную долю выручки, оставляя рынок автомобильных тормозных систем умеренно концентрированным. Continental лидирует с Bosch рядом. Выделение автомобильной группы Continental в январе 2025 года создало независимую автомобильную группу с 56 заводами и 90 000 сотрудников, обострив ее фокус на тормозах по проводам и синергии ADAS.

Технология, а не только масштаб, диктует лидерство. Победы по проводам ZF, запуск Nexteer в апреле 2025 года и оптимизация портфеля Bendix подчеркивают индустрию, стремящуюся к программно-центричным предложениям. Интерес частного капитала остается высоким, иллюстрируется приобретением активов рулевого управления Sheppard фондами Balmoral в декабре 2024 года, освобождающим Bendix для удвоения основных компетенций торможения.

Возможности белого пространства лежат в услугах данных: аналитика тормозов с поддержкой IoT и обновления микропрограммы суппорта по подписке по воздуху. Поставщики, сочетающие аппаратное обеспечение с кибербезопасными программными платформами, готовы захватить премиальные марже, поскольку рынок автомобильных тормозных систем поворачивается от деталей к производительности как услуге.

Лидеры индустрии автомобильных тормозных систем

-

Bosch Mobility Solutions

-

Continental AG

-

Hitachi Astemo Ltd.

-

Brembo S.p.A

-

Akebono Brake Industry Co., Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: Nexteer Automotive запустил свою систему тормозов по проводам, нацеленную на программы OEM для ADAS и автономных платформ.

- Апрель 2025: Tenneco отметила 30 лет в Китае с лабораторией выбросов тормозов, соответствующей GTR, и новой системой с низкими выбросами, соответствующей целям Euro 7.

- Январь 2025: ZF обеспечил контракты на тормоза по проводам, покрывающие почти 5 миллионов легких транспортных средств и интегрирующие свой электромеханический тормоз с управлением шасси

Область глобального отчета о рынке автомобильных тормозных систем

Тормоз - это механическое устройство, предназначенное для ограничения движения транспортного средства путем поглощения энергии от движущейся системы, обычно посредством трения. Автомобильная тормозная система используется для остановки транспортных средств в кратчайшем возможном расстоянии путем преобразования кинетической энергии в тепловую энергию.

Рынок автомобильных тормозных систем сегментирован по типу продукции, типу материала тормозных колодок, каналу продаж, типу транспортного средства и географии.

По типу продукции рынок сегментирован на дисковые тормоза и барабанные тормоза. По типу материала тормозных колодок рынок сегментирован на органические, металлические и керамические. По каналу продаж рынок сегментирован на производителей оригинального оборудования (OEM) и послепродажное обслуживание. По типу транспортного средства рынок сегментирован на пассажирские транспортные средства и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет предлагает размеры и прогнозы рынка в стоимостном выражении (доллары США) для всех вышеуказанных сегментов. Отчет также предлагает динамику рынка, последние тенденции, размер, долю и обзор индустрии.

| Дисковые тормоза |

| Барабанные тормоза |

| Электрические стояночные тормоза |

| Модули рекуперативного торможения |

| Антиблокировочная тормозная система (ABS) |

| Электронная система стабилизации (ESC) |

| Система контроля тяги (TCS) |

| Электронное распределение тормозных усилий (EBD) |

| Гидравлический |

| Пневматический |

| Электромагнитный / тормоза по проводам |

| Механический (тросовый) |

| Тормозные колодки и башмаки |

| Суппорты |

| Роторы и барабаны |

| Тормозные усилители и главные цилиндры |

| Электронные блоки управления и приводы |

| Органические (не содержащие асбест) |

| Полуметаллические |

| Металлические |

| Керамические |

| Производители оригинального оборудования (OEM) |

| Послепродажное обслуживание |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства и автобусы |

| Транспортные средства с двигателем внутреннего сгорания (ДВС) |

| Гибридные электромобили (HEV/PHEV) |

| Батарейные электромобили (BEV) |

| Электромобили на топливных элементах (FCEV) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная Азия-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу продукции | Дисковые тормоза | |

| Барабанные тормоза | ||

| Электрические стояночные тормоза | ||

| Модули рекуперативного торможения | ||

| По технологиям | Антиблокировочная тормозная система (ABS) | |

| Электронная система стабилизации (ESC) | ||

| Система контроля тяги (TCS) | ||

| Электронное распределение тормозных усилий (EBD) | ||

| По механизму привода | Гидравлический | |

| Пневматический | ||

| Электромагнитный / тормоза по проводам | ||

| Механический (тросовый) | ||

| По компонентам | Тормозные колодки и башмаки | |

| Суппорты | ||

| Роторы и барабаны | ||

| Тормозные усилители и главные цилиндры | ||

| Электронные блоки управления и приводы | ||

| По материалу колодок | Органические (не содержащие асбест) | |

| Полуметаллические | ||

| Металлические | ||

| Керамические | ||

| По каналам продаж | Производители оригинального оборудования (OEM) | |

| Послепродажное обслуживание | ||

| По типу транспортных средств | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства и автобусы | ||

| По типу привода | Транспортные средства с двигателем внутреннего сгорания (ДВС) | |

| Гибридные электромобили (HEV/PHEV) | ||

| Батарейные электромобили (BEV) | ||

| Электромобили на топливных элементах (FCEV) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка автомобильных тормозных систем?

Рынок генерировал 77,21 млрд долларов США выручки в 2025 году и прогнозируется достичь 92,01 млрд долларов США к 2030 году, увеличиваясь на 3,57% ежегодно.

Какой регион доминирует на рынке автомобильных тормозных систем?

Азиатско-Тихоокеанский регион лидирует с 58% глобальной выручки благодаря крупномасштабному производству электромобилей и местным заводам по сборке электронных тормозов.

Как быстро ожидается рост систем тормозов по проводам?

Электромагнитные решения тормозов по проводам прогнозируются демонстрировать среднегодовой темп роста 9,5% до 2030 года по мере распространения автономных и ADAS функций.

Какое влияние окажут регулации Euro 7 на поставщиков тормозов?

Euro 7 устанавливает новые ограничения на твердые частицы в 7 мг/км с середины 2025 года, подталкивая поставщиков к малопылящим колодкам и низкодраговым суппортам для сохранения соответствия.

Почему послепродажные продажи смещаются в онлайн?

Цифровые каталоги и приложения предиктивного обслуживания упрощают заказ и планирование, позволяя онлайн-сегменту послепродажного обслуживания расти со среднегодовым темпом роста 6,2%.

Какой материал тормозных колодок набирает обороты быстрее всего?

Керамические колодки расширяются на 8,7% ежегодно благодаря тихой работе, долговечности и совместимости с потребностями рекуперативного торможения.

Последнее обновление страницы: