Размер и доля рынка автомобильных антиблокировочных тормозных систем и систем электронной стабилизации

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 57.31 Миллиардов долларов США |

| Размер Рынка (2030) | 85.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.30% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных антиблокировочных тормозных систем и систем электронной стабилизации от Mordor Intelligence

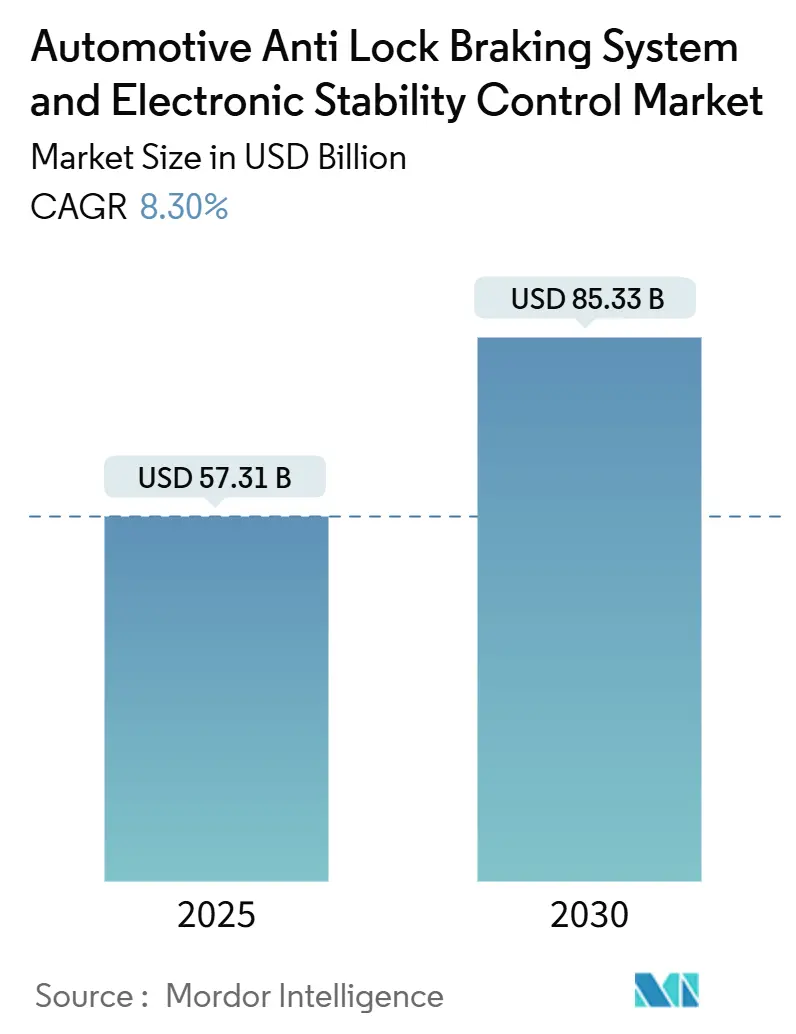

Размер рынка автомобильных антиблокировочных тормозных систем и систем электронной стабилизации оценивается в 57,31 млрд долларов США в 2025 году и, как ожидается, достигнет 85,33 млрд долларов США к 2030 году при среднегодовом темпе роста 8,30% в прогнозный период (2025-2030). Рост обусловлен обязательными требованиями безопасности, электрифицированными платформами, которые благоприятствуют конструкциям brake-by-wire, и стабильным восстановлением мирового производства автомобилей. Регуляторы в Европейском союзе, Соединенных Штатах, Индии и Китае теперь рассматривают ABS как основу для более широких пакетов активной безопасности, побуждая OEM встраивать ABS практически в каждый новый сегмент транспортных средств. Поставщики используют эти мандаты, объединяя ABS с контроллерами продвинутых систем помощи водителю, в то время как страховщики вознаграждают автопарки и потребителей, выбирающих пакеты активной безопасности. Наряду с растущими объемами производства, электрические двухколесные транспортные средства и аккумуляторные электромобили создают самый быстрый дополнительный спрос, поскольку одноканальные и электрические архитектуры ABS набирают популярность.[1]National Highway Traffic Safety Administration, "Automatic Emergency Braking Final Rule," nhtsa.gov

Ключевые выводы отчета

- По типу транспортного средства легковые автомобили занимали 47,15% доли рынка автомобильных антиблокировочных тормозных систем в 2024 году, тогда как двухколесные транспортные средства готовы расти со среднегодовым темпом роста 15,40% до 2030 года.

- По компонентам электронные блоки управления составили 33,55% выручки 2024 года и растут быстрее всего со среднегодовым темпом роста 12,10% до 2030 года.

- По типу ABS 4-канальные конфигурации захватили 61,15% доли размера рынка автомобильных антиблокировочных тормозных систем в 2024 году; одноканальные устройства будут расти со среднегодовым темпом роста 14,80% между 2025-2030 годами.

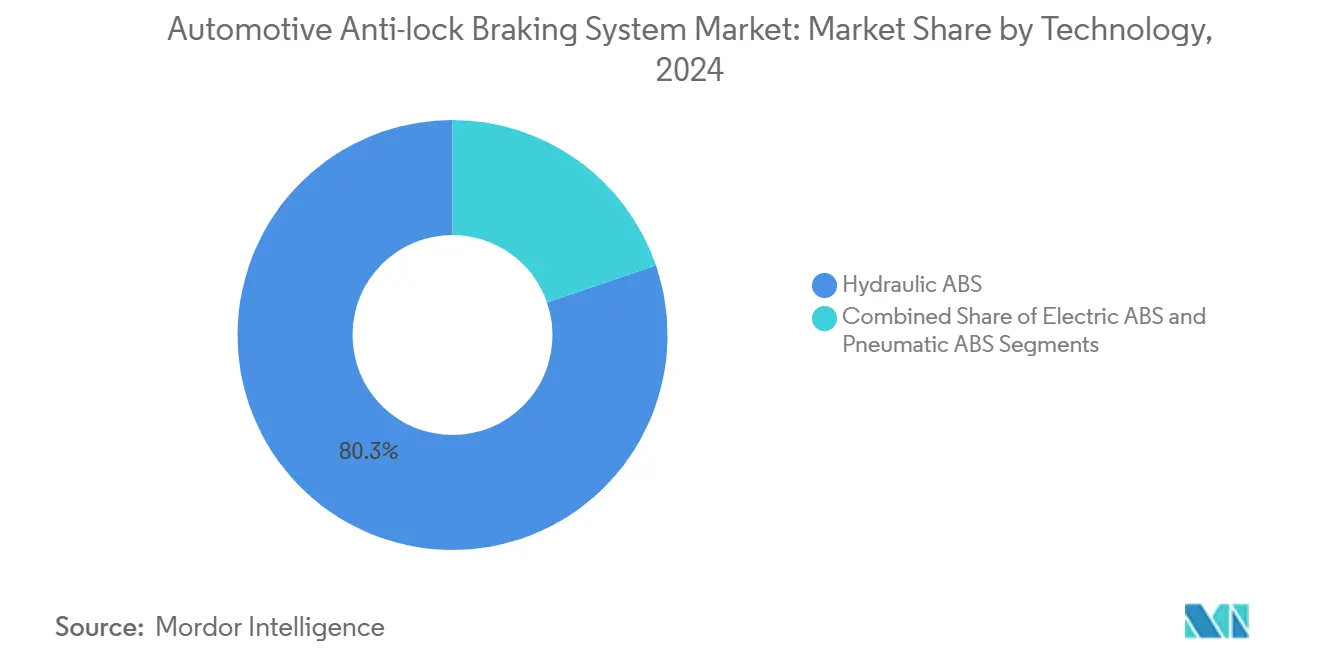

- По технологии гидравлические решения доминировали с 80,25% выручки 2024 года, в то время как технология электрических ABS прогнозируется к росту со среднегодовым темпом роста 13,20% до 2030 года.

- По конечному пользователю OEM-установки представляли 91,30% выручки 2024 года, тогда как сегмент модернизации послепродажного обслуживания будет расти со среднегодовым темпом роста 12,50% до 2030 года.

- По географии Азиатско-Тихоокеанский регион составляет 36,55% доли рынка, тогда как Северная Америка ожидается к росту со среднегодовым темпом роста 13,60% до 2030 года.

Глобальные тенденции и аналитика рынка автомобильных антиблокировочных тормозных систем и систем электронной стабилизации

Анализ влияния драйверов

| Драйвер | (~) % влияния на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Обязательные требования безопасности | +2.2% | Глобально, с акцентом на ЕС, Северную Америку и Индию | Краткосрочный период (≤ 2 лет) |

| Растущее глобальное производство легковых автомобилей и двухколесных транспортных средств | +1.6% | Глобально, с наибольшим воздействием в АТЭС | Среднесрочный период (2-4 года) |

| Платформы электрификации | +1.3% | Глобально, с акцентом на Китай, Европу и Северную Америку | Долгосрочный период (≥ 4 лет) |

| Растущие страховые стимулы | +1.1% | Северная Америка, Европа и развитые рынки АТЭС | Среднесрочный период (2-4 года) |

| Быстрый спрос на модернизацию | +0.4% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Комплексные предложения поставщиков уровня 1 | +0.2% | Глобально, с акцентом на сегменты премиальных транспортных средств | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Обязательные требования безопасности стимулируют глобальное внедрение ABS

Строгие политики, такие как UN R78 для мотоциклов, FMVSS-122 в Соединенных Штатах и AIS-150 в Индии, толкают установку ABS к 100% в новых транспортных средствах. Правило Национального управления безопасности дорожного движения США, требующее автоматического экстренного торможения к 2029 году, делает ABS ключевым для достижения соответствия. Европа уже обеспечивает соблюдение ABS для мотоциклов на скутерах свыше 125 кубических сантиметров, влияя на страны АСЕАН, которые сильно зависят от двухколесных транспортных средств. Индия отразила эту тенденцию, вынуждая поставщиков выпускать оптимизированные по стоимости одноканальные решения. ЭК ООН для Азии и Тихого океана оценивает, что ABS для мотоциклов может сократить смертельные случаи на 31% unescap.org, укрепляя доверие регуляторов.

Растущее глобальное производство автомобилей расширяет присутствие ABS на рынке

Восстановление производства после пандемии наиболее выражено в Азиатско-Тихоокеанском регионе, где Китай вернулся к полномасштабным мощностям, а выпуск двухколесных транспортных средств в Индии установил новые рекорды в 2024 году. Увеличенные объемы единиц напрямую трансформируются в больший спрос на ABS, особенно поскольку ABS мигрирует из дополнительного в стандартное оборудование. Bosch отмечает, что передовые ABS могут предотвратить 40% аварий двухколесных транспортных средств, статистика, резонирующая с потребителями и политиками.

Растущие страховые стимулы для транспортных средств, оборудованных активной безопасностью

Североамериканские и европейские страховщики теперь используют телематику для оценки риска несчастных случаев, предоставляя более низкие премии автопаркам, развертывающим ABS и аналогичные системы. Verizon Connect сообщает, что коммерческие операторы видят как безопасность, так и финансовые выгоды от оснащения грузовиков пакетами на основе ABS. Этот экономический толчок ускоряет проникновение в среднеценовые транспортные средства и толкает модернизацию в подержанные автопарки.

Платформы электрификации трансформируют архитектуру ABS

Электрические силовые агрегаты требуют интеграции brake-by-wire, объединяя механическое торможение с регенеративным захватом энергии. Обзор MDPI находит, что brake-by-wire обеспечивает более быстрое срабатывание, чем традиционная гидравлика, выравниваясь с требованиями автономного вождения. Поставщики, освоившие электронное управляющее оборудование и программное обеспечение, обеспечивают преимущество первопроходца по мере роста объемов BEV.

Анализ влияния ограничений

| Ограничение | (~) % влияния на среднегодовой темп роста рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость BOM | -1.2% | АТЭС, Южная Америка и Африка | Среднесрочный период (2-4 года) |

| Сложность интеграции | -0.8% | Глобально, с акцентом на коммерческие транспортные средства | Среднесрочный период (2-4 года) |

| Цепочка поставок полупроводников | -0.6% | Глобально | Краткосрочный период (≤ 2 лет) |

| Сертификация кибербезопасности | -0.3% | Европа и Северная Америка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовые барьеры ограничивают проникновение на чувствительные к цене рынки

Премии за цены ABS остаются вызовом для недорогих мотоциклов и автомобилей начального уровня в Индии, Индонезии и Бразилии, где несколько долларов США могут повлиять на решения о покупке. Маржи OEM в среднем составляют 7,2%, в то время как поставщики держатся около 5,5%, ограничивая возможности поглощения затрат на ABS. Поэтому поставщики уровня 1 переделывают гидравлические устройства для устранения сложности клапанов, принимают общие ECU и локализуют производство для достижения жизнеспособных ценовых точек.

Ограничения поставок полупроводников влияют на производственные мощности

Остающиеся нехватки микросхем с 2023 года продолжают нарушать цепочки поставок ABS, продлевая сроки поставки. Некоторые OEM пересмотрели компоновки модулей для сокращения количества микросхем, в то время как вертикально интегрированные игроки обеспечивают распределение от внутренних полупроводниковых подразделений. Федеральный реестр США отмечает, что новые обновления NCAP с 2026 года будут интенсифицировать спрос на полупроводники, поскольку требуется дополнительная валидация ADAS.

Сегментный анализ

По типу транспортного средства: электрические двухколесные транспортные средства стимулируют инновации

Легковые автомобили закрепили рынок автомобильных антиблокировочных тормозных систем в 2024 году, обеспечив 47,15% выручки благодаря обязательной установке в Европе, Китае и Северной Америке. Стабильный спрос на автомобили, в сочетании с все более сложными пакетами помощи водителю, обеспечивает последовательную доходную базу. Сегмент будет расти в тандеме с проникновением ADAS, хотя и более медленными темпами, чем двухколесные транспортные средства. Размер рынка автомобильных антиблокировочных тормозных систем для легковых автомобилей прогнозируется к расширению со среднегодовым темпом роста 8,10%, поддерживаемому интеграцией OEM управления тормозами с функциями удержания полосы движения и адаптивного круиз-контроля.

Электрические двухколесные транспортные средства вносят более быстрый импульс со среднегодовым темпом роста 15,40%. Мандаты в Индии и Европе требуют ABS на мотоциклах свыше 125 кубических сантиметров, продвигая одноканальные архитектуры, которые весят и стоят меньше, чем четырехколесные решения. Электрические скутеры, популярные в Китае и Юго-Восточной Азии, предпочитают регенеративное торможение, заставляя поставщиков объединять алгоритмы ABS с логикой восстановления энергии. Bosch прогнозирует развертывание массовой помощи водителю к 2026 году, подчеркивая региональный аппетит к активной безопасности на двухколесных транспортных средствах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: ECU развиваются с интеграцией ИИ

Электронные блоки управления остались крупнейшим сегментом компонентов в 2024 году с 33,55% выручки, доля, поднятая растущими вычислительными потребностями. Прошивка ИИ теперь интерпретирует данные скорости колес, коэффициенты трения дороги и нагрузку транспортного средства в реальном времени, обеспечивая предиктивное торможение. Эта функциональность стимулирует прогноз среднегодового темпа роста 12,10% для ECU, значительно опережая другие компоненты. Датчики скорости колес следуют по стоимости, извлекая выгоду из твердотельных конструкций, которые выдерживают вибрацию на двухколесных транспортных средствах и тяжелых грузовиках.

Гидравлические блоки управления сталкиваются с переработками веса и эффективности для аккумуляторных электрических транспортных средств, где каждый килограмм влияет на дальность. Клапаны и приводы используют легкие алюминиевые корпуса и достижения в мехатронике для сокращения времени отклика. По мере того как ИИ перемещается на центральные контроллеры доменов, поставщики ECU адаптируются, предлагая возможности беспроводного обновления для поддержания соответствия кибербезопасности, смягчая одно из ключевых ограничений на программно-определенное торможение.

По типу ABS: одноканальные системы расширяются в двухколесных транспортных средствах

Четырехканальные архитектуры доминировали с 61,15% выручки в 2024 году. Они остаются стандартными в легковых автомобилях и легких грузовиках, поскольку модулируют каждое колесо независимо, максимизируя контроль на скользких поверхностях. Одноканальные устройства, напротив, применяют одну гидравлическую цепь к переднему колесу мотоцикла и могут снизить затраты на 35%. Поэтому они возглавляют рост со среднегодовым темпом роста 14,80% и будут оснащать подавляющее большинство двухколесных транспортных средств до 250 кубических сантиметров к 2030 году.

Трехканальные системы занимают специалистскую нишу в легких коммерческих фургонах, где двойные задние колеса разделяют один канал, балансируя производительность и цену. Модульная продуктовая линия Continental показывает, что OEM могут масштабироваться от одного до четырех каналов без изменения наборов датчиков, предоставляя путь миграции для моделей начального уровня, которые позже обновляются до полного покрытия.

По технологии: электрические ABS набирают обороты

Гидравлические решения представляли 80,25% продаж 2024 года, поскольку они укоренились, доказаны и поддерживаются глобальными сервисными сетями. Однако рынок автомобильных антиблокировочных тормозных систем теперь наклоняется к электрическому управлению. Электрические ABS с прогнозом среднегодового темпа роста 13,20% интегрируют контроль давления через электромеханические усилители и облегчают бесшовное смешивание с регенеративным торможением. Исследование MDPI подтверждает, что brake-by-wire улучшает последовательность ощущений педали, критически важную для автономных такси-парков, где несколько пассажиров чередуются в течение одного дня.

Пневматические ABS сохраняют место в тяжелых грузовиках и автобусах, которые полагаются на воздушные тормоза. Поставщики мигрируют к электронным устройствам обработки воздуха, которые консолидируют ABS, контроль тяги и функции стабильности, отражая конвергенцию через дисциплины торможения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: спрос на модернизацию послепродажного обслуживания ускоряется

OEM-установка обеспечила 91,30% выручки в 2024 году. Автопроизводители рассматривают ABS как базовую опору безопасности, интегрируя её при инициализации дизайна для удовлетворения протоколов предотвращения аварий. Тем не менее, послепродажное обслуживание открывает новую территорию. Операторы автопарков, страховщики и платформы поездок модернизируют ABS в фургоны и старые автобусы, преследуя более низкие премии и соответствие регулированию в зонах низких выбросов.

Диагностические специалисты, такие как Noregon Systems, поставляют программное обеспечение, которое взаимодействует со смешанными по возрасту автопарками, упрощая обслуживание и сокращая время простоя. По мере ужесточения правительствами режимов инспекции, калибровка ABS послепродажного обслуживания станет обязательной, толкая дальнейший спрос на сертифицированные модули модернизации и ожидается рост со среднегодовым темпом роста 12,50% к 2030 году.

Географический анализ

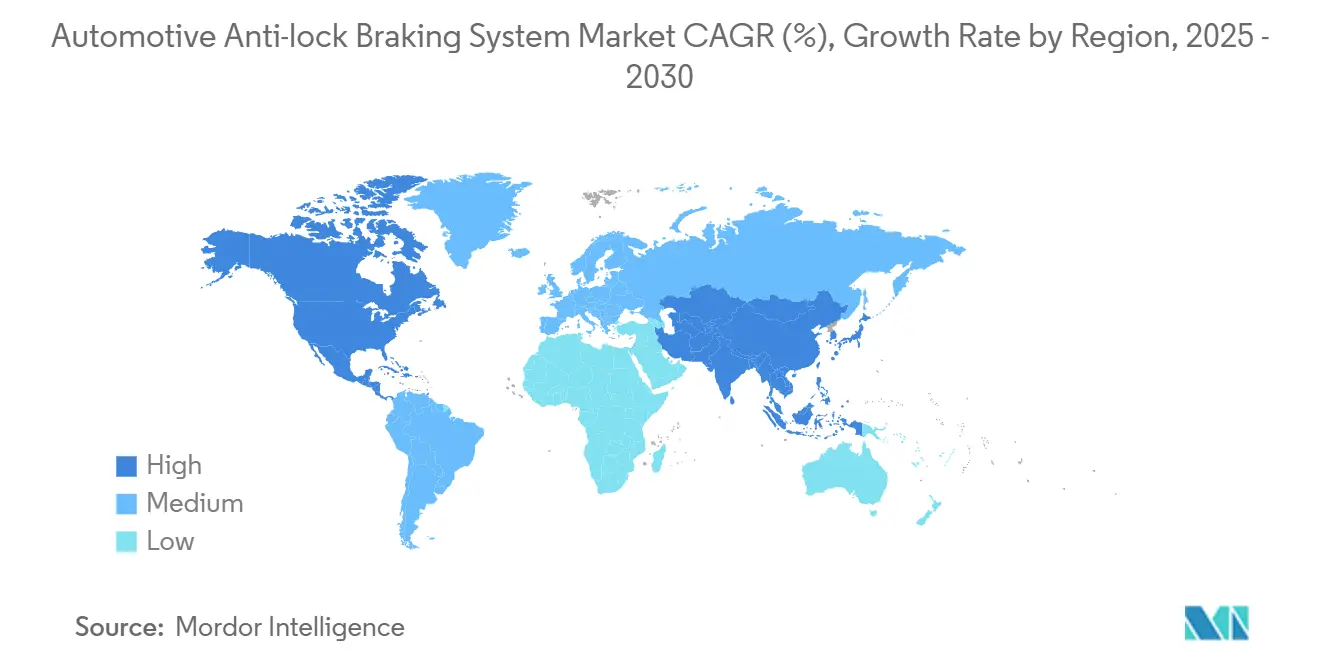

Азиатско-Тихоокеанский регион лидирует на рынке автомобильных антиблокировочных тормозных систем с 36,55% доли рынка, продвигаемой масштабом производства Китая и регулятивным всплеском Индии. Мандат ABS Индии на мотоциклы значительно растет, с поставщиками, устанавливающими местные заводы ECU для избежания импортных пошлин. Китай сочетает ABS с обязательным электронным контролем стабильности на легковых автомобилях, удерживая отечественных поставщиков уровня 1 в ногу с многонациональными конкурентами. Японские и южнокорейские OEM интегрируют ABS с собственными гибридными системами, обостряя региональное технологическое лидерство.

Северная Америка расширяется с наивысшим среднегодовым темпом роста 13,60% к 2030 году, с спросом США, поддерживаемым предстоящими правилами AEB и Канадой, выравнивающейся со стандартами FMVSS. Модернизации коммерческих автопарков набирают тракцию, где страховщики предлагают многолинейные скидки. Сборочные заводы Мексики, обслуживающие экспортные рынки, предустанавливают ABS для удовлетворения как американской, так и европейской омологации. Меньшие, но растущие рынки на Ближнем Востоке, в Африке и Южной Америке видят Бразилию, мандатирующую ABS на всех новых мотоциклах, и Саудовскую Аравию, стимулирующую автопарки, принимающие пакеты продвинутой безопасности.

Европа следует, подкрепленная Общим регламентом безопасности ЕС, который обязывает ABS на всех новых транспортных средствах и позиционирует её в рамках более широкой валидации AEB. Германия остается региональным инновационным хабом, с поставщиками, пилотирующими данные резкого торможения на основе ABS для улучшения картографирования трения дороги. Gapwaves отмечает, что дополнительные радарные датчики, требуемые для AEB, дополняют сигналы ABS для избыточности. Сборочные заводы Восточной Европы расширяют принятие на автомобили начального уровня, обеспечивая единые стандарты безопасности.[2]Gapwaves AB, "Radar Antennas for AEB Applications," gapwaves.com

Конкурентная среда

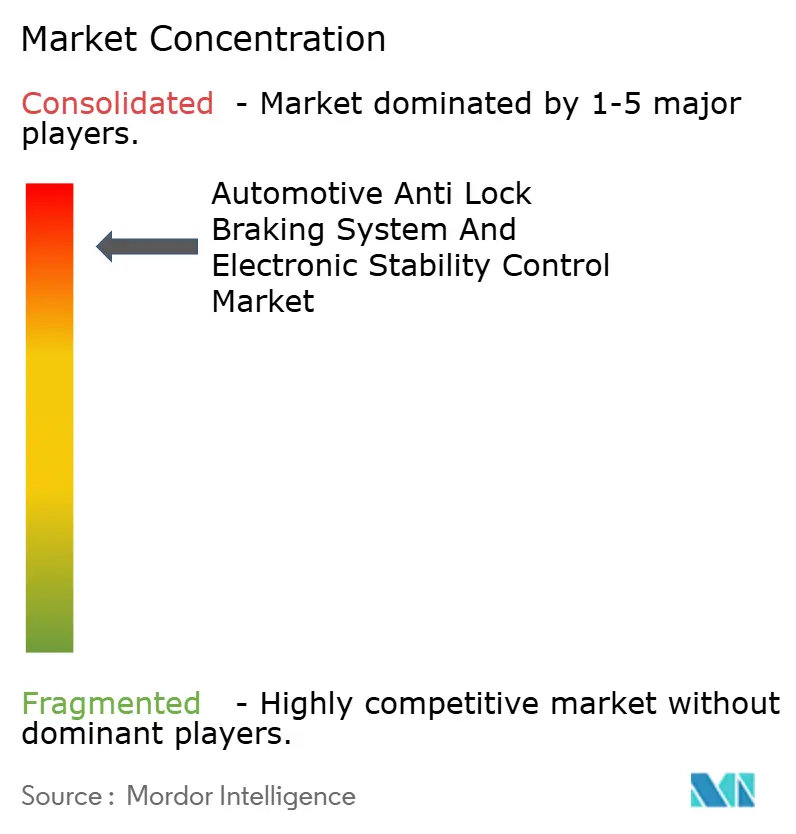

Рынок автомобильных антиблокировочных тормозных систем умеренно консолидирован. Каждая выделяет значительную годовую выручку на НИОКР, продвигая конструкции электрических усилителей и программные стеки, которые расширяют ABS в предиктивный контроль тормозов. Обновление пакета помощи водителю Continental в феврале 2025 года демонстрирует поворот к интегрированному зондированию и приведению в действие.

Претенденты среднего уровня эксплуатируют региональные ниши. Mando и Hyundai Mobis используют ценовые преимущества в Южной Корее для предоставления бюджетных ABS для развивающихся производителей АСЕАН. WABCO (теперь часть ZF) продвигает пневматические ABS для тяжелых грузовиков, в то время как Hitachi Astemo нацеливается на высокопроизводительные мотоциклы с двухканальными устройствами. Поставщики без существенных электронных возможностей сталкиваются с давлением, поскольку автопроизводители центрируют программное обеспечение тормозов внутри контроллеров доменов, сдвигая ценность от оборудования к коду.

Фокус инноваций теперь расширяется до оценки трения на основе ИИ и беспроводной прошивки, создавая мост от обычных ABS к полностью автономному управлению тормозами. Расходы ZF на НИОКР подчеркивают капиталоемкость, требуемую для сохранения релевантности. Стартапы, специализирующиеся на программно-определенном торможении, партнерствуют с устоявшимися гидравлическими фирмами, заполняя пробелы в сертификации кибербезопасности и анализе системной безопасности.[3]ZF Friedrichshafen AG, "Annual Report 2024," zf.com

Лидеры отрасли автомобильных антиблокировочных тормозных систем и систем электронной стабилизации

-

Autoliv Inc.

-

Robert Bosch GmbH

-

DENSO Corporation

-

ZF Friedrichshafen AG

-

Continental AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Continental Engineering продемонстрировала новые функции помощи водителю, которые уточняют время вмешательства тормозов, усиливая синергию ABS с удержанием полосы движения и адаптивным круиз-контролем.

- Январь 2025: Continental запустила шины для коммерческих транспортных средств Conti EfficientPro 5 и партнерствовала с TNO для связи данных износа шин с автоматическим экстренным торможением, повышая точность системы при различных уровнях сцепления.

Глобальный охват отчета по рынку автомобильных антиблокировочных тормозных систем и систем электронной стабилизации

Антиблокировочная тормозная система (ABS) - это защитная противозаносная тормозная система, используемая на воздушных судах и наземных транспортных средствах, таких как автомобили, мотоциклы, грузовики и автобусы. ABS работает, предотвращая блокировку колес во время торможения, тем самым поддерживая сцепной контакт с поверхностью дороги и позволяя водителю поддерживать больший контроль над транспортным средством.

Рынок автомобильных антиблокировочных тормозных систем был сегментирован по типу транспортного средства и географии. Рынок был сегментирован по типу транспортного средства на мотоциклы, легковые автомобили и коммерческие транспортные средства. Рынок был сегментирован по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет также охватывает размер рынка и прогноз для рынка автомобильных антиблокировочных тормозных систем по упомянутым регионам. Для каждого сегмента размер и прогноз рынка были выполнены на основе стоимости (млрд долларов США) для всех вышеупомянутых сегментов.

| Двухколесные транспортные средства |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Электронный блок управления (ECU) |

| Гидравлический блок управления |

| Датчики скорости колес |

| Клапаны и приводы |

| 4-канальные |

| 3-канальные |

| Одноканальные (мотоцикл) |

| Гидравлические ABS |

| Электрические ABS |

| Пневматические ABS |

| OEM-установка |

| Модернизация послепродажного обслуживания |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Турция |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Двухколесные транспортные средства | |

| Легковые автомобили | ||

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| По компонентам | Электронный блок управления (ECU) | |

| Гидравлический блок управления | ||

| Датчики скорости колес | ||

| Клапаны и приводы | ||

| По типу ABS | 4-канальные | |

| 3-канальные | ||

| Одноканальные (мотоцикл) | ||

| По технологии | Гидравлические ABS | |

| Электрические ABS | ||

| Пневматические ABS | ||

| По конечному пользователю | OEM-установка | |

| Модернизация послепродажного обслуживания | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Турция | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Что движет быстрым ростом внедрения ABS на электрических двухколесных транспортных средствах?

Мандаты в Индии и Европе, в сочетании с растущими продажами электрических скутеров, приводят к среднегодовому темпу роста 15,4% для одноканальных систем, интегрирующих регенеративное торможение.

Насколько велик рынок автомобильных антиблокировочных тормозных систем в 2025 году?

Рынок автомобильных антиблокировочных тормозных систем составляет 57,31 млрд долларов США в 2025 году.

Почему страховщики предлагают скидки для автопарков, оборудованных ABS?

Данные телематики показывают сниженный риск столкновений при наличии ABS и связанных функций активной безопасности, предоставляя измеримые выгоды андеррайтинга, которые снижают премии.

Какой технологический сегмент опережает традиционные гидравлические ABS?

Электрические ABS, связанные с контролем brake-by-wire, являются самым быстрым сегментом, расширяясь со среднегодовым темпом роста 13,2% по мере того, как электрические транспортные средства становятся массовыми.

Как нехватка полупроводников влияет на поставки ABS?

Нехватка микросхем удлиняет сроки поставки и толкает поставщиков к переработке модулей с меньшим количеством интегральных схем, временно ограничивая рост производства.

Какой регион в настоящее время лидирует на рынке автомобильных антиблокировочных тормозных систем?

Азиатско-Тихоокеанский регион держит крупнейшую региональную выручку, возглавляемую выпуском легковых автомобилей в Китае и мандатами ABS для мотоциклов в Индии.

Последнее обновление страницы: