Размер и доля рынка систем электропривода электромобилей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

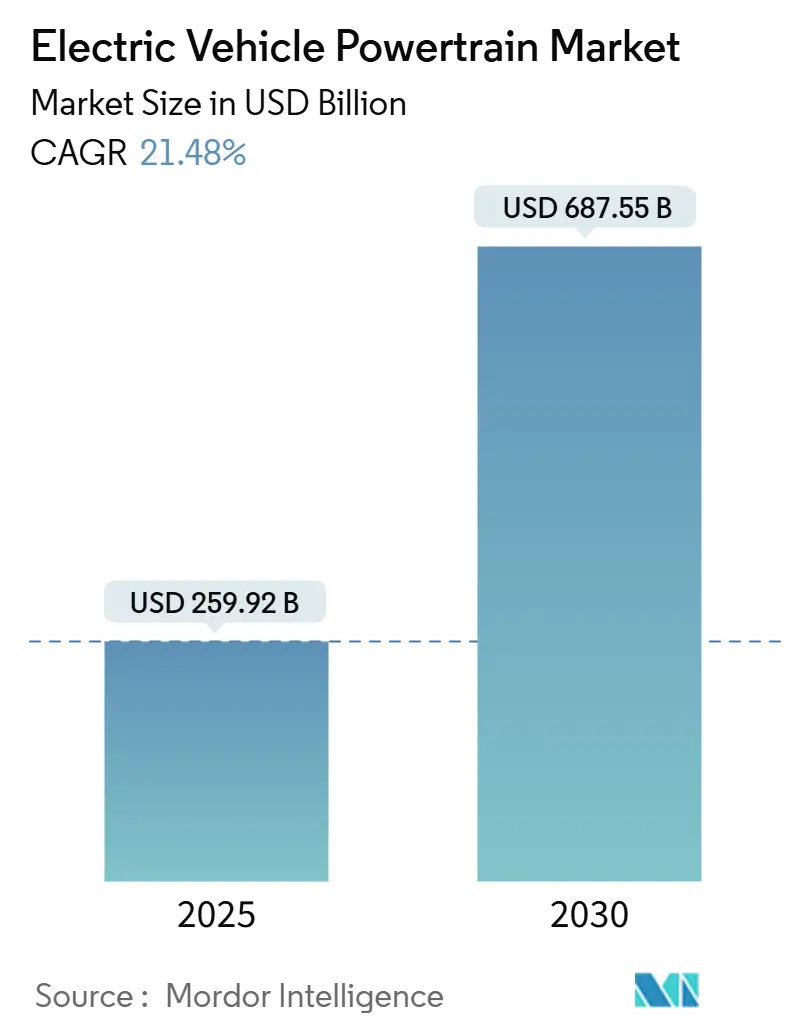

| Размер Рынка (2025) | 259.92 Миллиардов долларов США |

| Размер Рынка (2030) | 687.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.48% CAGR |

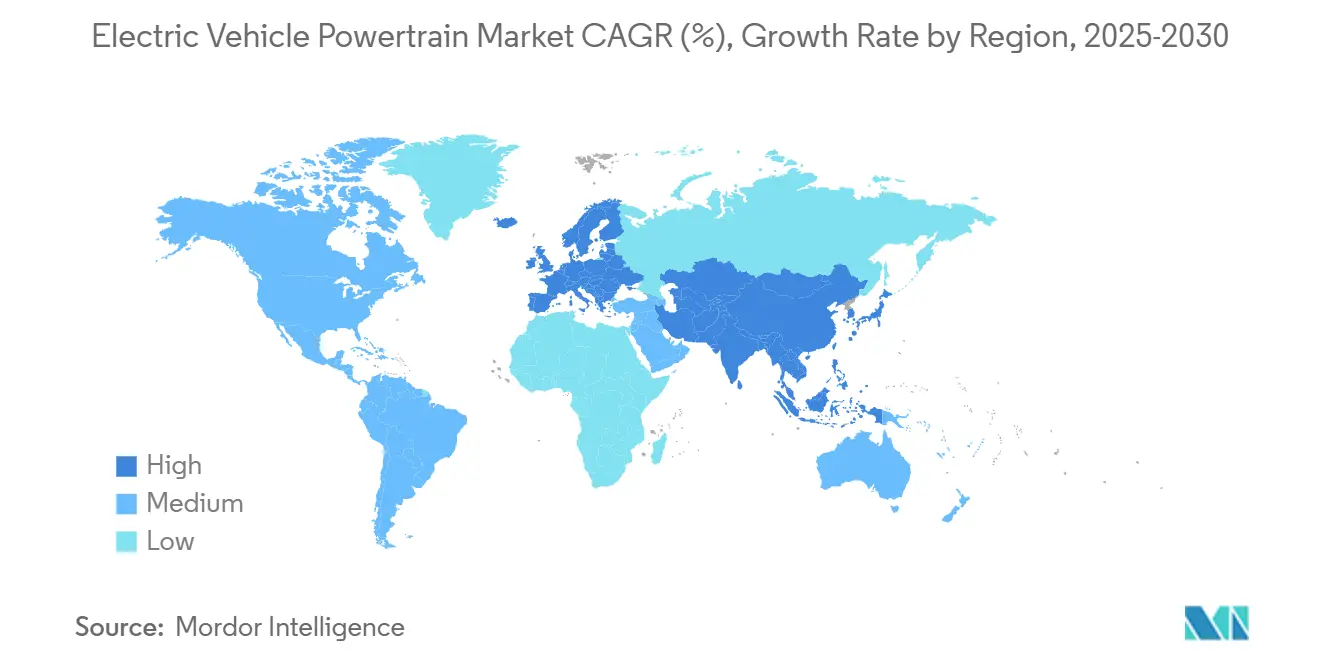

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем электропривода электромобилей от Mordor Intelligence

Размер рынка систем электропривода электромобилей составляет 259,92 млрд долл. США в 2025 году и, по прогнозам, достигнет 687,55 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 21,48%. Ускоренный отказ от двигателей внутреннего сгорания, стабильное снижение цен на аккумуляторные батареи до 115 долл. США за кВт·ч и быстрое внедрение архитектур 800 В способствуют данному расширению. Полупроводники с широкой запрещенной зоной повышают эффективность инверторов выше 96%, а технология 'элемент-батарея' снижает как вес, так и стоимость. Азиатско-Тихоокеанский регион лидирует в цепочке поставок с интегрированными кластерами батарей, двигателей и электроники, в то время как Северная Америка и Европа развертывают мощные стимулы локализации.

Ключевые выводы отчета

- По компонентам аккумуляторные батареи занимали 38,32% от доли выручки в 2024 году, в то время как силовая электроника расширяется со среднегодовым темпом роста 29,42% до 2030 года.

- По типу движения аккумуляторные электромобили (BEV) лидировали с 71,24% доли рынка систем электропривода электромобилей в 2024 году и развиваются со среднегодовым темпом роста 24,80%.

- По классу транспортных средств легковые автомобили составляли 63,46% размера рынка в 2024 году, тогда как легкие коммерческие транспортные средства готовы к росту со среднегодовым темпом роста 26,22% до 2030 года.

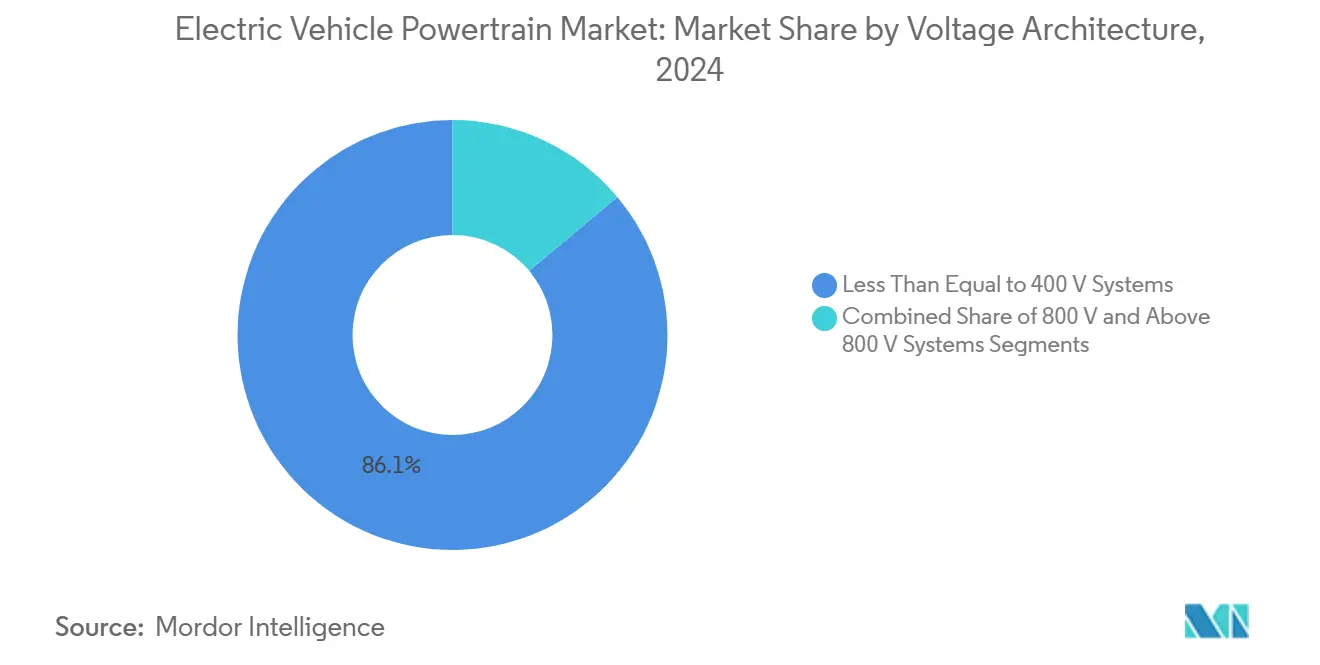

- По архитектуре напряжения системы ≤400 В контролировали 88,11% рынка в 2024 году, однако платформы 800 В растут со среднегодовым темпом роста 38,75%.

- По каналу продаж системы электропривода OEM-установки контролировали 92,37% выручки 2024 года, в то время как комплекты для модернизации послепродажного обслуживания, по прогнозам, вырастут со среднегодовым темпом роста 27,12%.

- По географии Азиатско-Тихоокеанский регион захватил 57,66% выручки в 2024 году и готов продемонстрировать самый быстрый рост со среднегодовым темпом роста 26,64% до 2030 года.

Глобальные тенденции и аналитические данные рынка систем электропривода электромобилей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Глобальный всплеск продаж EV | +4.2% | Глобальный (Китай, Европа лидируют) | Среднесрочный (2-4 года) |

| Более строгие мандаты на выхлопные трубы и ZEV | +3.8% | Северная Америка, ЕС, распространение на АТЭС | Долгосрочный (≥4 лет) |

| Снижение затрат на высоконикелевые батареи | +3.1% | Глобальный, производственная база Китая | Краткосрочный (≤2 лет) |

| OEM принимают архитектуры 800В | +2.9% | Премиум-сегменты по всему миру | Среднесрочный (2-4 года) |

| Стимулы для локального производства электроприводов | +2.4% | Северная Америка, ЕС, Индия | Долгосрочный (≥4 лет) |

| Tier-1 вертикально интегрируют системы e-Axle | +1.8% | Глобальные центры автопроизводства | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Резко растущие глобальные объемы продаж EV

Регистрации электромобилей превысили 17 миллионов единиц в 2024 году, подняв долю подключаемых гибридов выше 20% от мировых продаж легких транспортных средств и повысив спрос на двигатели, инверторы и аккумуляторные батареи, которые в три раза более полупроводникоемкие, чем сопоставимые приводы внутреннего сгорания. Только результат Китая в 11 миллионов единиц изменил планирование объемов для каждого поставщика, в то время как стимулы Европы сохранили двузначный рост несмотря на макроэкономические препятствия. Каждый новый EV требует около 80 кг высококачественной меди и значительного содержания редкоземельных элементов, поэтому производители компонентов увеличили долгосрочные договоры поставок в тандеме с наращиванием мощностей. Спрос на батареи превысил 1 ТВт·ч в 2024 году; при том что почти половина теперь литий-железо-фосфатная, OEM переработывают форматы батарей, чтобы использовать ценовые преимущества химии. Объемный масштаб снижает общие системные затраты, но усиливает конкуренцию поставщиков за долгосрочные контракты, которые фиксируют видимость цен до 2030 года.

Строгие регулирования выхлопных труб и ZEV

Европейский союз запретит продажи новых автомобилей внутреннего сгорания к 2035 году, а правило Advanced Clean Cars II Калифорнии устанавливает тот же крайний срок в Соединенных Штатах [1]"Advanced Clean Cars II Regulations," California Air Resources Board, arb.ca.gov. Аналогичные мандаты нулевых выбросов распространяются по Канаде, Южной Корее и нескольким латиноамериканским рынкам, лишая автопроизводителей любой оставшейся свободы действий для задержки электрификации. Затраты на соответствие для устаревших платформ внутреннего сгорания теперь выше, чем дополнительные расходы, необходимые для запуска современного электропривода, перенаправляя бюджеты НИОКР на интегрированные решения e-axle и инверторы нового поколения. Поставщики, уже владеющие навыками в чистых электрических конструкциях, поэтому получают переговорную силу в раундах закупок платформ, поскольку OEM должны сжать традиционные пятилетние циклы до трехлетних обновлений, чтобы опережать регулирование.

Быстрое снижение стоимости высоконикелевых аккумуляторных химий

Эталонные цены на батареи упали на 20% в годовом исчислении до 115 долл. США за кВт·ч в 2024 году, при этом высоконикелевые элементы NCM 811 и NCM 9½½ достигли 300 Вт·ч/кг на уровне модуля. Повышение плотности энергии сокращает массу батареи до 10%, освобождая пространство для более сложной тепловой и структурной интеграции. Аналитики ожидают, что стоимость снизится до 75 долл. США за кВт·ч к 2030 году, позволив автопроизводителям достичь ценового паритета с сопоставимыми бензиновыми моделями до конца десятилетия. Сдвиг сужает дельту стоимости для компонентов 800 В, таких как карбид-кремниевые MOSFET, позволяя их использование в автомобилях среднего ценового сегмента без ущерба для целей маржинальности.

Переход OEM на архитектуры 800 вольт

Porsche, Hyundai, General Motors и Mercedes пообещали широкое развертывание 800 В к 2027 году, сокращая время зарядки 10-80% ниже 20 минут при уменьшении калибров кабелей и тепловых нагрузок. Новые центры валидации в Германии, Китае и Великобритании тестируют двигатели, инверторы и контакторы до 1000 В, сигнализируя, что функции премиальных автомобилей в конечном итоге просочатся в высокообъемные сегменты. Хотя SiC устройства повышают стоимость инвертора на 25-30%, моделирование показывает, что системные приросты эффективности окупают премию в течение трех лет среднего вождения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в быстрой зарядке DC в развивающихся рынках | −2.8% | Развивающаяся Азия, Африка и Латинская Америка | Среднесрочный (2-4 года) |

| Волатильность поставок критических минералов | −2.1% | Глобальный, зависимости от Китая | Краткосрочный (≤2 лет) |

| Тепловой разгон и гарантийный риск | −1.6% | Глобальный, премиум-сегменты | Долгосрочный (≥4 лет) |

| Нехватка квалифицированных кадров для высоковольтного производства | −1.3% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробел в общественной быстрой зарядке DC в развивающихся рынках

Двадцать две развивающиеся страны вместе располагают едва 14 100 общественными зарядными устройствами, уровень, который сдерживает электрификацию флота и ослабляет доверие потребителей [2]"Global Charging Infrastructure Update 2024," International Council on Clean Transportation, theicct.org. Системы электропривода, настроенные для сетей 400 В, предлагают достаточный запас хода, но упускают полное преимущество эффективности оборудования 800 В, которое требует зарядных устройств более высокой мощности. Инвестиционный дефицит проистекает из хрупких коммунальных сетей и ограниченного финансирования частного сектора. Производители автомобилей поэтому должны адаптировать конфигурации трансмиссии к местным реалиям инфраструктуры, часто выбирая большие аккумуляторные батареи или бортовые генераторы, что увеличивает снаряженную массу и притупляет прирост энергоэффективности.

Волатильность поставок критических минералов

Спотовые цены на карбонат лития рухнули на 80% между началом 2023 года и концом 2024 года, даже когда спрос вырос на 30%, подвергая сектор мучительным колебаниям, которые осложняют бюджетное планирование. Китай перерабатывает 60-70% мирового лития, кобальта и марганца, увеличивая геополитический риск и побуждая Соединенные Штаты, Европейский союз и Японию запускать программы стратегических резервов и переработки. OEM хеджируются, принимая литий-железо-фосфатные и появляющиеся натрий-ионные химии, которые полагаются на более обильные материалы, однако эти альтернативы изменяют потребности в тепловом менеджменте и алгоритмы управления инвертором.

Сегментный анализ

По компонентам: аккумуляторные батареи движут стоимостью, в то время как силовая электроника ускоряется

Аккумуляторные батареи внесли 38,32% выручки в 2024 году, делая их крупнейшим единственным элементом рынка систем электропривода электромобилей, однако блок силовой электроники растет быстрее со среднегодовым темпом роста 29,42%, поскольку устройства с широкой запрещенной зоной открывают более высокие скорости переключения. Средняя емкость батареи выросла до 62 кВт·ч в 2024 году для легковых автомобилей, уровень, который повышает спрос на улучшенные тепловые пути и интегрированные структурные конструкции. Карбид-кремниевые инверторы теперь достигают 97% пиковой эффективности, сокращая потери мощности на автомагистрали двузначными цифрами и расширяя запас хода автомобиля без добавления массы батареи. Поставщики приводных агрегатов накладывают постоянно-магнитные двигатели с обмотками типа 'шпилька' и компактными понижающими передачами, позволяя более точное управление крутящим моментом при сокращении шума трансмиссии. Более высокая стоимость содержания на транспортное средство стимулирует волну слияний среди поставщиков инверторов, двигателей и коробок передач, которые преследуют пакеты e-axle, обещающие двузначные маржи. Одновременно специалисты по тепловому менеджменту вводят многоканальные сборки холодных пластин, которые охлаждают модули батарей и силовую электронику из одного контура, экономя 15% системного веса.

Интегрированные DC-DC преобразователи разделяют общие охлаждающие пластины с бортовыми зарядными устройствами, сокращая требования к подкапотному пространству в компактных кроссоверных моделях. Поставщики двигателей увеличивают конструкции без постоянных магнитов, которые используют индукционные топологии с медным ротором или переключаемое сопротивление для снижения зависимости от диспрозия и неодима. Гиганты Tier-1 объявляют многолетние соглашения о поставках с отечественными и китайскими производителями микросхем для обеспечения кристаллов SiC нового поколения 1200 В для запусков автомобилей 2028 года. По мере вертикальной интеграции поставщиков усиливаются битвы за интеллектуальную собственность вокруг алгоритмов управления затвором и компоновок теплораспределителей, которые обеспечивают последние два пункта эффективности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу движения: доминирование BEV ускоряет трансформацию рынка

Аккумуляторные электромобили захватили 71,24% доли в 2024 году и, по прогнозам, будут развиваться со среднегодовым темпом роста 24,80%, подтверждая поворот рынка от подключаемых гибридов и архитектур с расширенным запасом хода. Выделенные платформы BEV skateboard сбривают 30 кг проводки и упрощают сборку, интегрируя аккумуляторную батарею как нагруженный элемент шасси. Режимы регулятивных кредитов в Китае, Европейском союзе и двенадцати штатах США дают автопроизводителям эффективное ценовое преимущество 3000-5000 долл. США за BEV по сравнению с гибридными эквивалентами, расширяя принятие BEV. Развертывания быстрых зарядных устройств по Германии, Франции и Норвегии повышают общественное доверие, позволяя компактным сегментным BEV с меньшими батареями, что в свою очередь смещает спрос на компоненты в сторону инверторов более высокой плотности мощности. Автопроизводители используют стратегии 'элемент-батарея' и 'элемент-шасси' для удаления корпусов модулей и увеличения объемной плотности энергии до 20%, косвенно повышая расходы на тепловой менеджмент.

Топливно-элементные электромобили остаются ниже 1% от объема единиц, но привлекают значительные НИОКР в коридорах тяжелой логистики в Калифорнии, Японии и Южной Корее, где кластеризуются водородные заправочные сети. В течение прогнозного горизонта BEV высасывают долю из мягко-гибридных и традиционных силовых агрегатов в городских автобусах, муниципальных флотах и операторах совместных поездок, которые оптимизируют вокруг более низкой общей стоимости владения. Поставщики компонентов отвечают масштабируемыми семействами инверторов, которые переключаются между 400 В и 800 В для обслуживания платформ как BEV, так и PHEV без переработки, в то время как программно-определенные контроллеры силовых агрегатов обрабатывают двойные источники тяги для переходных архитектур.

По классу транспортных средств: легковые автомобили лидируют, в то время как легкие коммерческие транспортные средства ускоряются

Легковые автомобили остались крупнейшей частью размера рынка систем электропривода электромобилей с 63,46% в 2024 году, отражая укоренившийся потребительский спрос и глубокие модельные портфели всех основных OEM. Легкие коммерческие транспортные средства, однако, демонстрируют самое быстрое расширение и, по прогнозам, резко вырастут со среднегодовым темпом роста 26,22% до 2030 года. Муниципальные стимулы и предсказуемые рабочие циклы толкают флоты к аккумуляторно-электрическим фургонам, которые сокращают эксплуатационные расходы несмотря на более высокие цены билетов. Сегмент легковых автомобилей поддерживает объемное превосходство, используя архитектуры skateboard, которые упрощают сборку и размещают расширяющийся массив стилей кузова. Тем временем производители коммерческих фургонов фокусируются на дружественных к полезной нагрузке конструкциях батарей и жидкостном погружном охлаждении для защиты здоровья батареи во время интенсивных ежедневных маршрутов. В течение прогнозного горизонта легковые автомобили будут продолжать якорить абсолютную выручку, однако легкие коммерческие транспортные средства захватят неразмерный инкрементальный рост, побуждая поставщиков диверсифицировать портфели двигатель-инвертор, которые охватывают оба профиля обязанностей.

Двухколейная динамика формирует компонентные дорожные карты. OEM легковых автомобилей интегрируют конструкцию 'элемент-батарея' для снижения массы, в то время как операторы флотов тестируют литий-титанатные химии, которые переносят быстрые циклы зарядки-разрядки. Поставщики разрабатывают масштабируемые семейства e-axle, которые подходят седанам, кроссоверам и фургонам с короткой колесной базой, сжимая время проектирования и распределяя затраты НИОКР. По мере уплотнения зарядных сетей покупатели коммерческих транспортных средств все чаще принимают меньшие батареи в паре с 150-кВт депо-зарядными устройствами, усиливая прогноз среднегодового темпа роста 22,5% для этого класса. Рост легковых автомобилей, хотя и медленнее, все еще превосходит замены внутреннего сгорания, обеспечивая, что заказы трансмиссии, связанные с этой 65,5% долей, остаются надежным двигателем доходов по всей экосистеме.

По архитектуре напряжения: ≤400 В доминирует, 800 В растет

Системы ≤400 В контролировали 88,11% доли рынка систем электропривода электромобилей в 2024 году, якоря доступность массового рынка и обеспечивая объемный масштаб для начальных моделей. В резком контрасте платформы 800 В демонстрируют самую быструю траекторию, мчась вперед со среднегодовым темпом роста 38,75% к 2030 году, поскольку премиальные бренды преследуют время зарядки менее 20 минут и улучшенную эффективность. Укоренившаяся опора 400 В выигрывает от зрелых компонентных экосистем и более низких затрат на кремний, позволяя автопроизводителям конкурентно ценить автомобили в чувствительных к стоимости сегментах. Однако волна 800 В, изначально ограниченная роскошными производительными автомобилями, уже фильтруется в средние кроссоверы, где покупатели ценят быстрые дозаправки на поездках по автомагистралям.

Технологический спиллоувер ускоряет переход: 1200-В карбид-кремниевые устройства теперь проходят автомобильную квалификацию, открывая запас по марже для основных торговых марок. Производители кабелей используют более высокое напряжение для уменьшения диаметра проводника, сокращая массу проводки до 40%. Строители зарядных станций отвечают дозаторами 350 кВт, которые будущее-защищают сети для батарей нового поколения. В то время как архитектуры ≤400 В останутся доходной основой до 2030 года, среднегодовой темп роста 30,5%, которым пользуются системы 800 В, принуждает каждого поставщика Tier-1 выставлять двойно-напряженные инверторы и модули e-axle. OEM, хеджирующие между архитектурами, развертывают модульные корпуса батарей, которые размещают как 400-В, так и 800-В строки, защищаясь от ошибки прогноза, поскольку ожидания потребителей эволюционируют.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: модернизация послепродажного обслуживания набирает обороты

OEM-установленные системы правили с 92,37% долей в 2024 году, но канал модернизации растет со среднегодовым темпом роста 27,12% до 2030 года, поскольку флоты школьных автобусов, мусороуборочных машин и муниципальных фургонов ищут электрификацию без покупки совершенно новых шасси. Конвертеры в Калифорнии, Нидерландах и Южной Корее продают встраиваемые e-axle и модульные аккумуляторные салазки, которые прикручиваются к существующим точкам крепления, преобразуя дизельные спринтеры в безэмиссионные автомобили в течение 48 часов. Регулятивная ясность приходит, поскольку Германия, Франция и Соединенные Штаты публикуют справочники по омологации модернизации, которые проверяют crashworthiness и целостность батареи, облегчая финансирование.

Гарантийный риск остается препятствием, побуждая поставщиков объединять программное обеспечение предиктивного обслуживания и бортовую телематику, которая сообщает данные о состоянии здоровья с интервалами в одну минуту. Фирмы второй жизни батарей предлагают лизинговые планы, в которых батареи окончания жизни становятся стационарным хранением, сжимая периоды окупаемости флота. Сельские транспортные кооперативы модифицируют минивэны с натрий-ионными батареями, толерантными к колебаниям температуры окружающей среды и свободными от никеля или кобальта, снижая стоимость при избежании волатильности цепочки поставок.

Географический анализ

Азиатско-Тихоокеанский регион командовал 57,66% рынка систем электропривода электромобилей в 2024 году и, по прогнозам, будет расти со среднегодовым темпом роста 26,64% до 2030 года, поскольку Китай экспортирует ценовые электрические кроссоверы в Латинскую Америку и Восточную Европу. Китайские чемпионы батарей держали 37,9% глобальной доли, давая региону масштабные преимущества, которые доводят цены на батареи к 90 долл. США за кВт·ч. Программа стимулов связанного с производством Индии выплачивает субсидии, равные до 15% отечественной добавленной стоимости, стимулируя местную сборку двигателей, контроллеров и литий-железо-фосфатных элементов. Япония использует know-how силовых устройств для отгрузки SiC MOSFET по всему миру, в то время как Южная Корея поставляет высоконикелевые NCM катоды европейским гигафабрикам.

Северная Америка отстает по объему, но выигрывает от 250 млрд долл. США объявленных инвестиций в батареи, двигатели и инверторные фабрики с середины 2022 года. Кредит на чистые транспортные средства Закона о снижении инфляции требует 60% стоимости компонентов батарей Северной Америки в 2025 году, побуждая корейских и японских поставщиков строить заводы катодно-активных материалов в Кентукки, Теннесси и Квебеке. Мексика поднимается как низкозатратный центр электродвигателей, экспортирующий как на американские, так и на европейские заводы. Минеральное богатство Канады подкрепляет предприятия катодной переработки, которые стремятся поставлять половину литиевых потребностей континента к 2030 году.

Европа борется с неравномерным импульсом: Германия и Франция поддерживают двузначную BEV пенетрацию, однако Великобритания увидела 20% отступление в производстве электромобилей в 2024 году из-за остановленных стимулов и нехватки аккумуляторных мощностей. Пакет Fit-for-55 Европейского союза и мандаты флота CO₂ держат долгосрочный спрос неприкосновенным, побуждая поставщиков, таких как ZF, открыть лабораторию тестирования 800 В рядом с Бирмингемом в октябре 2024 года[3]"ZF Opens 800-Volt Test Lab in UK," ZF Friedrichshafen AG, press.zf.com . Восточноевропейские страны предлагают конкурентные затраты на труд для привлечения заводов финальной сборки, заполняя пробел, оставленный сокращением компонентов ICE. Тем временем Ближний Восток и Африка остаются зарождающимися, но демонстрируют 40% годовой рост с небольшой базы, при помощи суверенных фондов богатства Залива, которые финансируют производство аккумуляторных элементов в Саудовской Аравии и Объединенных Арабских Эмиратах.

Конкурентная среда

Конкурентная среда

Рынок систем электропривода электромобилей демонстрирует умеренную консолидацию с усиливающейся конкуренцией, поскольку традиционные автомобильные поставщики соревнуются против технологических компаний и специалистов по батареям за позицию. Установленные поставщики Tier-1, такие как Bosch, Magna и ZF, используют свой производственный масштаб и отношения с OEM для обеспечения интегрированных контрактов на силовые агрегаты, в то время как появляющиеся игроки, включая Tesla и BYD, нарушают традиционные цепочки поставок через стратегии вертикальной интеграции, которые обходят традиционные поставщические сети. Конкурентная динамика теперь вознаграждает компании, держащие глубокие способности в силовой электронике, тепловом менеджменте и системной интеграции, поскольку автопроизводители все больше предпочитают решения от одного источника, которые снижают сложность и улучшают оптимизацию производительности.

Стратегические паттерны раскрывают три доминирующих подхода: вертикальная интеграция автопроизводителями, ищущими контроль над критическими технологиями, горизонтальная экспансия поставщиков, приобретающих комплементарные возможности, и специализация технологических игроков, фокусирующихся на высокоценных компонентах, таких как полупроводники с широкой запрещенной зоной. Патентная активность в упаковке карбид-кремниевых и нитрид-галлиевых устройств подчеркивает интеллектуальную собственность как растущий дифференциатор. Возможности белого пространства появляются в системах теплового менеджмента для архитектур 800 В и модулях беспроводной зарядки, в то время как нарушители развертывают инструменты проектирования, управляемые искусственным интеллектом, для ускорения циклов разработки.

Mahle, Valeo и Hanon Systems подчеркивают инновации тепловых систем, вводя интегрированные чиллерные пластины, которые охлаждают как батарейные, так и инверторные контуры от одного насоса. BorgWarner приобрела бизнес электродвигателей Santroll для увеличения производства статоров с обмотками типа 'шпилька', а Dana захватила стартапы инверторов для завершения своего портфеля e-axle. Тем временем Wolfspeed, STMicroelectronics и Rohm расширяют мощность SiC 1200 В в Соединенных Штатах, Европе и Японии, обеспечивая доступность чипов для запусков автомобилей 2028 года.

Лидеры отрасли систем электропривода электромобилей

-

Tesla, Inc.

-

Magna International Inc.

-

BorgWarner Inc.

-

Bosch Mobility (Robert Bosch GmbH)

-

BYD Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: ZF запустила свою платформу SELECT e-drive для применений в легковых автомобилях, обещая 96% пиковую эффективность трансмиссии и модульную совместимость 400 В/800 В.

- Март 2025: SK On обеспечила контракт на поставку Nissan 100 ГВт·ч батарей с 2028 по 2033 год, фиксируя объемы для линейки кроссоверов нового поколения автопроизводителя.

- Октябрь 2024: ZF открыла первую в Великобритании выделенную лабораторию тестирования и валидации 800 В в своем центре НИОКР Solihull для ускорения квалификации компонентов.

- Июль 2024: QuantumScape партнерствовала с PowerCo, аккумуляторной дочерней компанией Volkswagen, для индустриализации твердотельных литий-металлических элементов, нацеленных на коммерческий запуск к 2028 году.

Объем глобального отчета о рынке систем электропривода электромобилей

Система электропривода представляет собой набор компонентов, которые генерируют мощность для движения транспортного средства. Электрический привод включает в себя батарею и электродвигатель. Он обеспечивает передачу мощности, которая используется для производства энергии, которая далее используется для привода или движения транспортного средства. Система электропривода транспортного средства определяется его производительностью, комфортом и безопасностью.

Рынок системы электропривода EV разделен на сегменты на основе типа компонента, включая трансмиссию, двигатели и батарею. Кроме того, он категоризирован по типу движения, различая между аккумуляторными электромобилями и подключаемыми гибридными электромобилями. Дополнительно рынок сегментирован по типу транспортного средства, покрывая легковые автомобили и коммерческие транспортные средства. Наконец, географический аспект включает Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет предлагает размер рынка и прогнозы для рынка систем электропривода электромобилей в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Электродвигатели | Постоянно-магнитные синхронные |

| Индукционные | |

| Переключаемого сопротивления | |

| Системы трансмиссии / e-Axle | Односкоростные |

| Многоскоростные | |

| Силовая электроника | Инверторы |

| DC-DC преобразователи | |

| Бортовые зарядные устройства | |

| Аккумуляторная батарея | |

| Системы теплового менеджмента | |

| Высоковольтные кабели и контроллеры |

| Аккумуляторный электромобиль (BEV) |

| Подключаемый гибридный электромобиль (PHEV) |

| Топливно-элементный электромобиль (FCEV) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| Двух- и трехколесные транспортные средства |

| Внедорожные транспортные средства |

| Системы менее или равно 400 В |

| Системы 800 В |

| Системы выше 800 В |

| OEM-установленные системы электропривода |

| Комплекты модернизации послепродажного обслуживания |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Таиланд | |

| Вьетнам | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По компонентам | Электродвигатели | Постоянно-магнитные синхронные |

| Индукционные | ||

| Переключаемого сопротивления | ||

| Системы трансмиссии / e-Axle | Односкоростные | |

| Многоскоростные | ||

| Силовая электроника | Инверторы | |

| DC-DC преобразователи | ||

| Бортовые зарядные устройства | ||

| Аккумуляторная батарея | ||

| Системы теплового менеджмента | ||

| Высоковольтные кабели и контроллеры | ||

| По типу движения | Аккумуляторный электромобиль (BEV) | |

| Подключаемый гибридный электромобиль (PHEV) | ||

| Топливно-элементный электромобиль (FCEV) | ||

| По классу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства | ||

| Двух- и трехколесные транспортные средства | ||

| Внедорожные транспортные средства | ||

| По архитектуре напряжения | Системы менее или равно 400 В | |

| Системы 800 В | ||

| Системы выше 800 В | ||

| По каналу продаж | OEM-установленные системы электропривода | |

| Комплекты модернизации послепродажного обслуживания | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Таиланд | ||

| Вьетнам | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем электропривода электромобилей и как быстро он расширяется?

Размер рынка систем электропривода электромобилей составляет 259,92 млрд долл. США в 2025 году и, по прогнозам, достигнет 687,55 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 21,48%.

Какой компонент захватывает наибольшую долю и какой растет быстрее всего?

Аккумуляторные батареи командуют 38,32% выручки 2024 года, в то время как силовая электроника является самым быстрорастущим компонентом со среднегодовым темпом роста 29,42% до 2030 года.

Какой тип движения доминирует на рынке и какова его траектория роста?

Аккумуляторные электромобили держат 71,24% спроса 2024 года и развиваются со среднегодовым темпом роста 24,80% к 2030 году.

Какой регион лидирует по выручке и каков его прогнозируемый темп роста?

Азиатско-Тихоокеанский регион владеет 57,66% выручки 2024 года и готов расшириться со среднегодовым темпом роста 26,64%, самым быстрым в мире.

Последнее обновление страницы: