Размер и доля рынка автомобильных сцеплений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

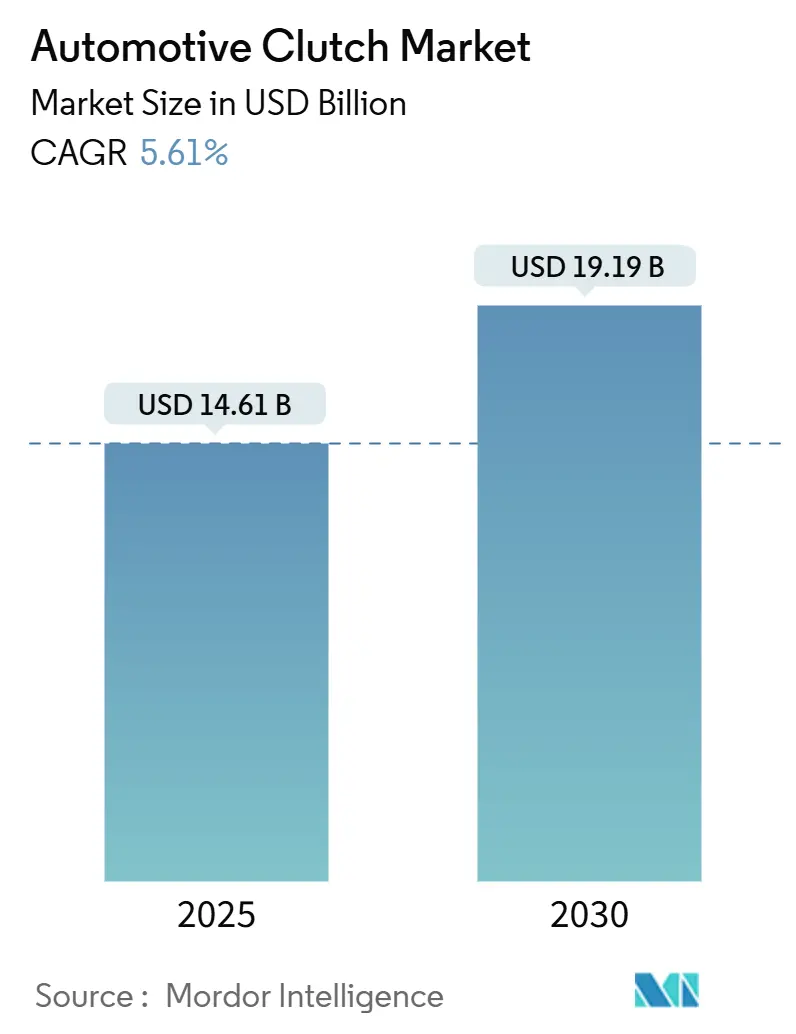

| Размер Рынка (2025) | 14.61 Миллиардов долларов США |

| Размер Рынка (2030) | 19.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.61% CAGR |

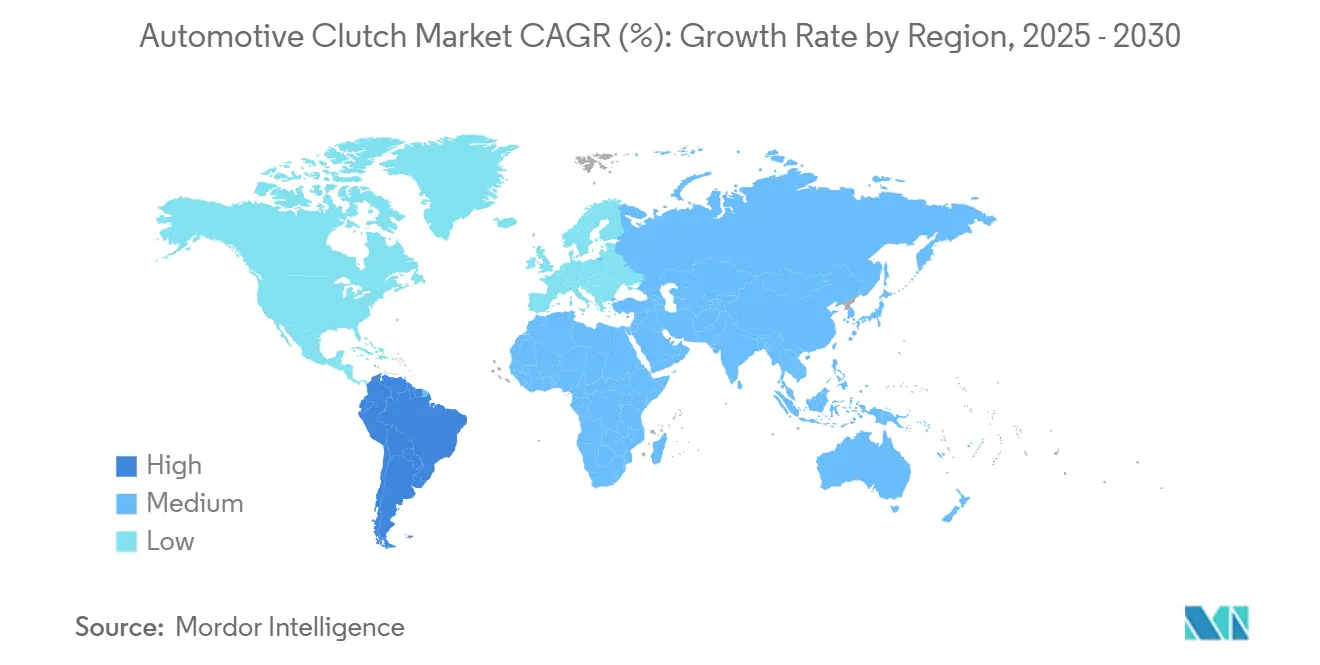

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных сцеплений от Mordor Intelligence

Рынок автомобильных сцеплений оценивается в 14,61 млрд долларов США в 2025 году и, по прогнозам, достигнет 19,19 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 5,61%. Внедрение технологии DCT, ужесточение глобальных правил по CO₂ и устойчивый рост производства легких транспортных средств, особенно в Азиатско-Тихоокеанском регионе, поддерживают этот прогноз. Спрос на уровне OEM доминирует, поскольку новые модели все чаще сочетают мягкие гибридные системы с электронным приводом, который повышает скорость переключения и эффективность. Между тем, объемы вторичного рынка остаются устойчивыми, поскольку автопарк стареет более 12 лет, поддерживая спрос на замену даже при том, что аккумуляторные электромобили (BEV) сокращают установки обычных фрикционных сцеплений. Конкурентная динамика меняется: ведущие поставщики объединяют механические знания с программным обеспечением и электроникой для защиты своей доли, одновременно позиционируясь для гибридных архитектур, наиболее заметно в слиянии Schaeffler с Vitesco Technologies, которое включает силовую электронику в исторический портфель сцеплений.

Ключевые выводы отчета

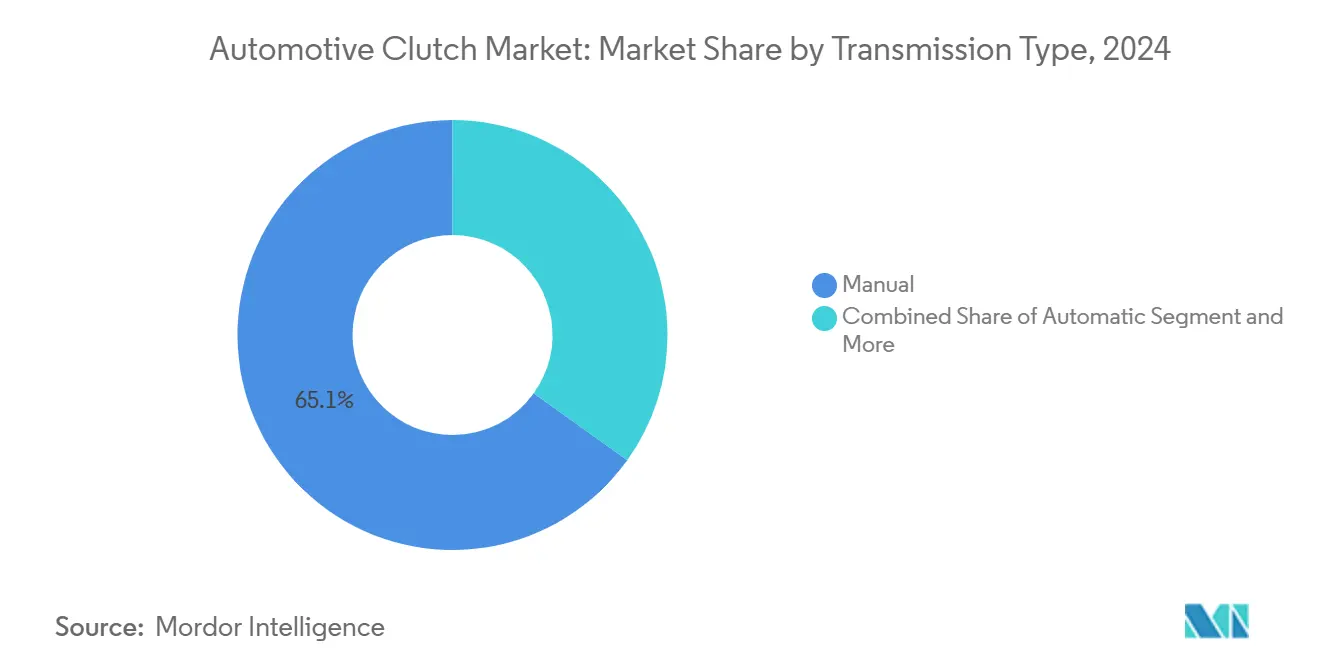

- По типу трансмиссии механические системы лидировали с 65,10% доли рынка автомобильных сцеплений в 2024 году, в то время как блоки трансмиссий с двойным сцеплением (DCT) развиваются со среднегодовым темпом роста 9,19%.

- По типу транспортного средства легковые автомобили занимали 74,57% доли размера рынка автомобильных сцеплений в 2024 году, в то время как средние и тяжелые коммерческие транспортные средства, по прогнозам, будут расширяться со среднегодовым темпом роста 7,88% до 2030 года.

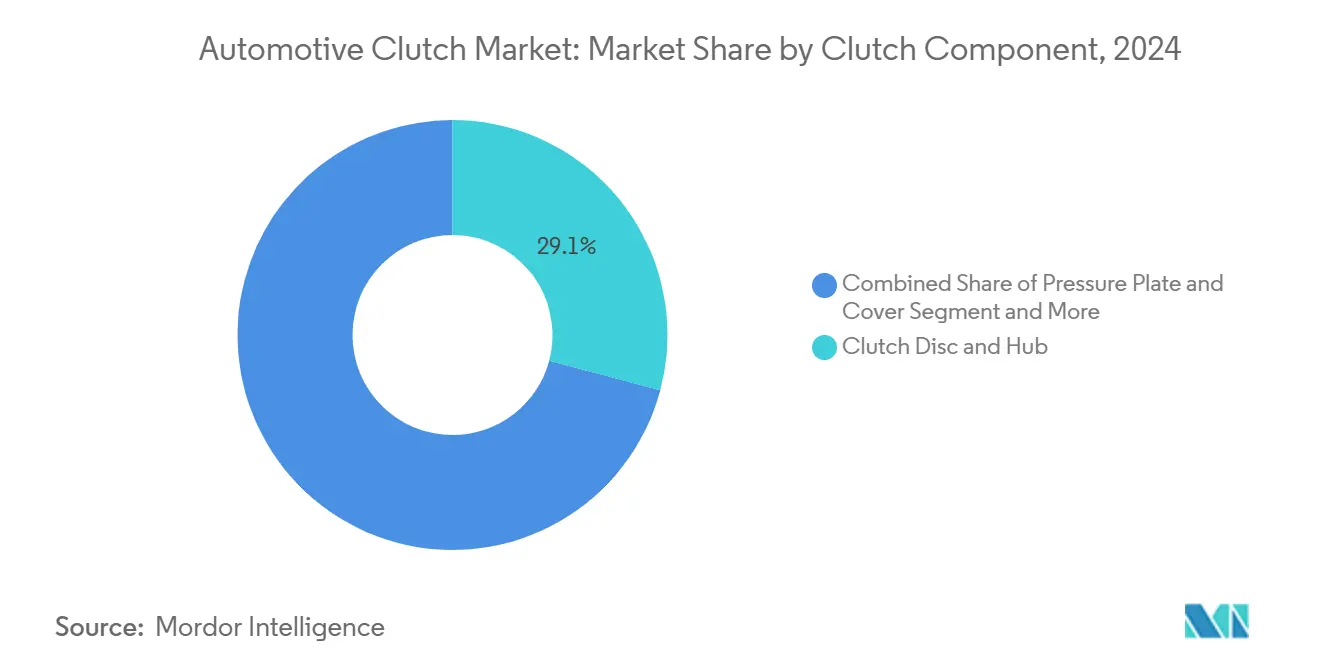

- По компонентам узлы диска сцепления и ступицы составляли 29,14% доли размера рынка автомобильных сцеплений в 2024 году, тогда как системы привода растут со среднегодовым темпом роста 8,28%.

- По каналу продаж поставки OEM представляли 82,81% рынка автомобильных сцеплений в 2024 году; продажи на вторичном рынке растут со среднегодовым темпом роста 5,76% из-за более старых автопарков.

- По географии Азиатско-Тихоокеанский регион контролировал 49,65% доли рынка автомобильных сцеплений в 2024 году; Южная Америка должна показать самый быстрый среднегодовой темп роста 6,77% до 2030 года.

Тенденции и аналитика глобального рынка автомобильных сцеплений

Анализ воздействия драйверов

| Драйвер | (~)% Воздействие на CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Переход к трансмиссиям с двойным сцеплением и автоматизированным | +1.8% | Глобально, с концентрацией в Европе и Китае | Краткосрочный период (≤ 2 лет) |

| Рост производства легких транспортных средств в развивающихся экономиках | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Среднесрочный период (2-4 года) |

| Строгие цели по CO₂ стимулируют спрос на топливосберегающие сцепления | +0.9% | Европа и Северная Америка, распространяясь на Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Внедрение 48-В систем E-Clutch для мягкогибридных архитектур | +0.7% | Глобально, возглавляемое премиальными сегментами в развитых рынках | Среднесрочный период (2-4 года) |

| Легкие композитные фрикционные материалы для норм MPG | +0.4% | Северная Америка и Европа, с внедрением в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на модернизацию в городах уровня 2/3 | +0,3% | Развивающиеся рынки Азиатско-Тихоокеанского региона, избирательные регионы Ближнего Востока и Африки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрый переход OEM к трансмиссиям с двойным сцеплением и автоматизированным

Преимущества эффективности DCT до 28% по сравнению с автоматическими трансмиссиями с гидротрансформатором позволяют автопроизводителям достигать целей по CO₂ автопарка без ущерба для производительности, что стимулирует широкую миграцию от премиальных к массовым сегментам. Удельные затраты снижаются по мере роста общности компонентов, делая шести- и восьмиступенчатые DCT жизнеспособными для автомобилей сегментов B и C. Гибридные варианты, такие как 48 В DCT от Magna, объединяют двигатель внутреннего сгорания и электрическую тягу в компактной упаковке, обеспечивая более плавное движение накатом с выключенным двигателем. OEM коммерческих транспортных средств внедряют гибридные автоматизированные механические коробки для сокращения расхода топлива на дальнемагистральных маршрутах, усиливая спрос на сцепления для тяжелых условий эксплуатации с более высокой теплоемкостью.

Рост производства легких транспортных средств в развивающихся экономиках

Расширяющиеся объемы сборки в Китае и Индии поддерживают основной спрос, поскольку автопроизводители локализуют трансмиссии и используют региональные цепочки поставок. Государственные стимулы в Индии поощряют новые заводы, которые специализируются на механических сцеплениях большого объема, однако растущие уровни комплектации интегрируют автоматизированные опции, добавляя возможности для премиальных фрикционных материалов. В Китае производство стабилизировалось после турбулентности 2024 года, и местные бренды теперь внедряют DCT для сохранения конкурентоспособности, стимулируя дополнительную стоимость единицы. За пределами Азии Бразилия и Мексика совместно формируют базу, которая подпитывает надежный цикл замены запчастей. Урбанизация ускоряет развитие автопарков каршеринга в городах уровня 2 и 3, где режим старт-стоп ускоряет износ и увеличивает объемы вторичного рынка.

Строгие цели по CO₂ стимулируют спрос на топливосберегающие сцепления

Правила EPA, принятые в 2024 году, требуют 2% годового повышения эффективности для легковых автомобилей до 2031 года, ужесточая допустимые потери в трансмиссии. В Европе ограничения Euro 7 теперь распространяются на частицы тормозов и сцепления, заставляя перейти к фрикционным смесям без меди с углеродистыми наполнителями, которые сохраняют термическую стабильность. Поставщики отвечают легкими нажимными дисками и накладками с высокой проводимостью, которые уменьшают сопротивление, сохраняя при этом крутящую способность. Регулятивный каскад обеспечивает долгосрочный спрос на продвинутые сцепления даже при том, что общие объемы ДВС снижаются.

Внедрение 48-В систем e-clutch для мягкогибридных архитектур

Ожидается, что один из десяти новых автомобилей в мире будет оснащен 48В электрификацией к 2025 году, и почти все эти системы интегрируют электронно-управляемое разъединительное сцепление[1]"48 Volt: A Proven Technology to Reduce CO₂ and NOx Emissions," CLEPA, clepa.eu. Программно-управляемое включение поддерживает чисто электрическое ползание и обеспечивает быстрые перезапуски двигателя, сокращая расход топлива до 15%. Технологии, такие как модуль P2 от BorgWarner, размещают сцепление между мотором и двигателем, обеспечивая смешанную подачу крутящего момента и улавливание энергии рекуперации при замедлении. Электромеханический привод потребляет энергию только во время переходов, снижая паразитные нагрузки по сравнению с гидравлическими системами и поддерживая прогнозируемый среднегодовой темп роста 8,28% для сегмента приводов.

Анализ воздействия ограничений

| Ограничение | (~)% Воздействие на CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация проникновения BEV | -1.4% | Глобально, возглавляемое Китаем, Европой и Калифорнией | Долгосрочный период (≥ 4 лет) |

| Растущая популярность трансмиссий CVT | -0.8% | Массовый рынок Азиатско-Тихоокеанского региона, избирательные сегменты Северной Америки | Среднесрочный период (2-4 года) |

| Проблемы надежности двухмассового маховика | -0.3% | Премиальные сегменты Европы и Северной Америки | Краткосрочный период (≤ 2 лет) |

| Предстоящие фрикционные материалы без меди | -0.5% | Калифорния, Вашингтон и распространение по всему миру | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация проникновения BEV исключает обычные сцепления

Китай нацелен на 45% долю электромобилей от продаж новых транспортных средств к концу десятилетия, а европейские OEM развертывают агрессивные электрические дорожные карты, напрямую заменяя традиционное фрикционное сцепление муфтами с фиксированным передаточным числом e-drive. Тем не менее, гибридные архитектуры все еще используют разъединительные сцепления для отключения двигателей на автомагистральном крейсерском режиме. Патентная активность General Motors по гибридным наборам шестерен на основе сцепления демонстрирует постоянную потребность в сложных системах включения даже в электрифицированных трансмиссиях.

Растущая популярность трансмиссий CVT в автомобилях начального уровня

Плавное ускорение и более низкая стоимость производства делают бесступенчатые трансмиссии привлекательными для чувствительных к цене транспортных средств сегментов A и B в Азии и частях Северной Америки. Поскольку CVT не имеют отдельных пакетов сцепления, проникновение в эти сегменты вытесняет объемы единиц. Эффект смягчается ограничениями по производительности и крутящему моменту, которые ограничивают использование CVT в более крупных и коммерческих платформах, сегментах, где автоматизированные механические и DCT сохраняют преимущество.

Сегментный анализ

По типу трансмиссии: инновации двойного сцепления ускоряются за пределы премиума

Механические блоки по-прежнему представляли 65,10% рынка автомобильных сцеплений в 2024 году, однако трансмиссии с двойным сцеплением стали самым быстрорастущим сегментом со среднегодовым темпом роста 9,19% с 2025-2030. Этот рост основывается на массовом внедрении в компактных автомобилях, где разрыв в стоимости сузился, а регулятивное давление вознаграждает эффективность. Размер рынка автомобильных сцеплений для систем с двойным сцеплением, по прогнозам, будет расти в тандеме с восьмиступенчатыми конструкциями, которые поддерживают производительность, контролируя скорость двигателя более строго.

В архитектурах с двумя педалями поставщики перепроектируют фрикционные пакеты с низкоинерционными ступицами и высокопроводящими накладками, которые ограничивают тормозной момент на холостом ходу. 8-ступенчатая мокрая DCT от ZF иллюстрирует технологический сдвиг, предлагая 28% снижение потерь и поддерживая мягкогибридные конфигурации P2. Автоматизированные механические трансмиссии (AMT) в тяжелых грузовиках развертывают одинарные или двойные промежуточные валы, соединенные с высокотемпературными органическими накладками, давая операторам автопарка топливосберегающую альтернативу без стоимости полных гибридов. Вместе эти тенденции поддерживают широкое разнообразие в технологии сцепления и сохраняют общий импульс рынка автомобильных сцеплений в течение десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: электрификация коммерческих транспортных средств стимулирует рост

Легковые автомобили обеспечили 74,57% спроса в 2024 году, но средние и тяжелые грузовики являются самым быстрорастущим сегментом, расширяясь со среднегодовым темпом роста 7,88%, поскольку гибридные трансмиссии распространяются в региональных перевозках и городской доставке. Размер рынка автомобильных сцеплений, привязанный к платформам для тяжелых условий эксплуатации, выигрывает от более высокой стоимости единицы на транспортное средство, поскольку многодисковые пакеты и большая тепловая масса необходимы для обработки пиков крутящего момента при запуске на уклонах.

Сцепления для тяжелых условий эксплуатации от Eaton, спроектированные для автоматизированных механических коробок, таких как DT12 и I-Shift, подчеркивают эту возможность и включают конструкции с высокоскоростным воздушным потоком, которые рассеивают тепло при работе старт-стоп. Пилотные водородно-топливные грузовики сочетают одноступенчатые коробки передач с разъединительными сцеплениями, которые изолируют насосы и компрессоры, предлагая другую нишу. В легковых автомобилях гибридные трансмиссии продлевают актуальность сцепления, вставляя модули P2 или P3 между двигателем и трансмиссией для обеспечения электрического движения по инерции. Следовательно, рынок автомобильных сцеплений поддерживает сбалансированное воздействие по всем классам транспортных средств даже при расширении BEV.

По компоненту сцепления: системы привода лидируют в инновациях

Узлы диска сцепления и ступицы сохранили наибольшую долю 29,14% в 2024 году, отражая чистый объем единиц, однако модули привода опережают все другие части со среднегодовым темпом роста 8,28%. Электронный привод устраняет гидравлические схемы, сокращая паразитные потери и освобождая место для электромоторов, основные преимущества для 48В мягких гибридов.

Граничные алгоритмы, встроенные в модули управления, управляют скоростью включения с точностью до 20 оборотов в минуту, резко снижая износ накладки и соответствуя ограничениям частиц Euro 7. Исследования электрогидравлических сцеплений подтверждают точное управление, которое улучшает качество переключения и ускоряет синхронизацию передач[2]"The Value of a Clutch Mechanism in Electric Vehicles," IEEE, ieeexplore.ieee.org. Легкие композитные нажимные диски с алюминиевыми пенопластовыми сердечниками сокращают массу на 47%, одновременно улучшая отвод тепла, дополнительно помогая целям экономии топлива. Эти достижения поддерживают технологическую динамичность рынка автомобильных сцеплений, несмотря на длинные производственные циклы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: устойчивость вторичного рынка при доминировании OEM

Контракты OEM обеспечили 82,81% выручки в 2024 году, но независимый вторичный рынок должен показать среднегодовой темп роста 5,76%, поскольку средний возраст транспортных средств превышает 12 лет в основных автопарках. Индустрия автомобильных сцеплений выигрывает от сильной культуры обслуживания, особенно в Европе, где каналы IAM уже обрабатывают 60% случаев обслуживания.

Kit4P от Valeo, который преобразует двухмассовые маховики в сплошные блоки без обширных изменений оборудования, типичен для инноваций, направленных на владельцев, заботящихся о бюджете. Цифровые каталоги и платформы электронной коммерции теперь позволяют мастерским перекрестно ссылаться на тысячи комплектов сцепления за секунды, поднимая планку доступности и технической поддержки. По мере роста автопарков BEV объемы традиционных запчастей дрейфуют ниже, но гибридные автомобили несут сложные многосцепные модули, которые войдут в цикл замены позже в десятилетии, создавая свежие линии доходов вторичного рынка для рынка автомобильных сцеплений.

Географический анализ

Азиатско-Тихоокеанский регион сохранил 49,65% доли рынка автомобильных сцеплений в 2024 году, поддерживаемый масштабом производства Китая и стимулируемым политикой ростом производства в Индии. Региональный среднегодовой темп роста 5,41% до 2030 года отражает стабильный спрос на двигатели внутреннего сгорания плюс ускоряющееся развертывание гибридов. Япония и Южная Корея, лидеры в электронном приводе, стимулируют более высокую среднюю стоимость единицы, специфицируя интегрированные модули e-clutch. Сборщики АСЕАН привлекают новые инвестиции, поскольку глобальные OEM диверсифицируют цепочки поставок, обеспечивая локализованные поставки сцеплений в масштабе.

Южная Америка является самой быстрорастущей географией со среднегодовым темпом роста 6,77%, подпитываемая большим населением транспортных средств в Бразилии и других южноамериканских странах, которое поддерживает устойчивые объемы замены. Новые региональные торговые стимулы вызывают свежие обязательства по мощности, в то время как пилотные проекты электрификации городского грузового транспорта интегрируют гибридные AMT, которые увеличивают содержание на транспортное средство. Стареющий автопарк Аргентины сильно опирается на независимый вторичный рынок, расширяя воздействие поставщика за пределы каналов OEM.

Северная Америка и Европа показывают скромные среднегодовые темпы роста 3,21% и 2,81% соответственно, однако оба региона вводят самые жесткие правила по выбросам и частицам. Мандаты CAFE в Соединенных Штатах предусматривают 2% годового прироста эффективности, поощряя OEM сочетать мягкогибридные модули с высокоэффективными сцеплениями. Европейские стандарты Euro 7 ограничивают частицы износа тормозов и сцепления, ускоряя внедрение накладок без меди и легких дисков. Россия, Ближний Восток и Африка вносят дополнительный рост, связанный с локализованной сборкой и растущим городским владением.

Конкурентная среда

Приобретение Vitesco компанией Schaeffler в октябре 2024 года создало группу технологий движения стоимостью 25 млрд евро, которая объединяет наследие сцепления с силовой электроникой, укрепляя ее лидирующую позицию. EXEDY и Valeo следуют с глубокими портфелями, которые охватывают механические, DCT и гибридные сцепления, в то время как региональные специалисты заполняют нишевые потребности.

Технологическая дифференциация теперь поворачивается к электронному управлению. Разъединительное сцепление P2 от BorgWarner интегрируется бесшовно с его интегрированным приводным модулем, давая OEM готовое гибридное решение. Электромеханическое разъединение e-axle от Amsted Automotive исключает гидравлику и включается в течение 80 миллисекунд, иллюстрируя, как новые участники из арены электрифицированных трансмиссий вторгаются на традиционную территорию.

Foton совместно разрабатывает TraXon 2 Hybrid для китайских грузовиков, используя надежную AMT с модульным e-drive, в то время как Tremec переосмысливает экспертизу механической коробки передач в блоки e-axle мощностью 800 л.с., которые все еще полагаются на собственную технологию сцепления для балансировки крутящего момента между моторами. Постоянные НИОКР в фрикционных материалах, легких отливках и мехатронных приводах определяют конкурентное преимущество на рынке автомобильных сцеплений.

Лидеры индустрии автомобильных сцеплений

-

Valeo SA

-

Schaeffler AG

-

EXEDY Corporation

-

Aisin Corporation

-

ZF Friedrichshafen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Январь 2025: Schaeffler представила расширенную линейку технологий движения на CES 2025, выделив решения BEV и дорожную карту углеродной нейтральности.

- Октябрь 2024: Schaeffler завершила слияние с Vitesco Technologies, прогнозируя синергии EBIT в размере 600 млн евро к 2029 году.

- Сентябрь 2024: ZF и Foton расширили свое партнерство для запуска TraXon 2 Hybrid для китайских коммерческих транспортных средств с запланированным глобальным производством на 2026 год.

Область глобального отчета по рынку автомобильных сцеплений

Автомобильное сцепление - это механическое устройство, которое передает вращательную мощность от двигателя к колесам в любом транспортном средстве с механической коробкой передач. В автомобиле с механической трансмиссией сцепление контролирует соединение между валом, идущим от двигателя, и валами, которые вращают колеса. Область отчета охватывает сегментацию по типу трансмиссии, типу транспортного средства и географии.

По типу трансмиссии рынок сегментирован на механическую, автоматическую, AMT и другие типы трансмиссий. По типу транспортного средства рынок сегментирован на пассажирские транспортные средства и коммерческие транспортные средства. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир. Для каждого сегмента определение размера рынка и прогнозирование выполнены на основе стоимости (млрд долларов США).

| Механическая |

| Автоматическая (гидротрансформатор) |

| Автоматизированная механическая трансмиссия (AMT) |

| Трансмиссия с двойным сцеплением (DCT) |

| Прочие (e-Clutch, пакеты сцепления CVT и т.д.) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Внедорожная техника (сельскохозяйственная и строительная) |

| Диск сцепления и ступица |

| Нажимной диск и кожух |

| Выжимной подшипник/главный цилиндр |

| Маховик (одно- и двухмассовый) |

| Системы привода (гидравлические, электрогидравлические, электронные) |

| OEM |

| Вторичный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу трансмиссии | Механическая | |

| Автоматическая (гидротрансформатор) | ||

| Автоматизированная механическая трансмиссия (AMT) | ||

| Трансмиссия с двойным сцеплением (DCT) | ||

| Прочие (e-Clutch, пакеты сцепления CVT и т.д.) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Внедорожная техника (сельскохозяйственная и строительная) | ||

| По компоненту сцепления | Диск сцепления и ступица | |

| Нажимной диск и кожух | ||

| Выжимной подшипник/главный цилиндр | ||

| Маховик (одно- и двухмассовый) | ||

| Системы привода (гидравлические, электрогидравлические, электронные) | ||

| По каналу продаж | OEM | |

| Вторичный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок автомобильных сцеплений в 2025 году?

Рынок автомобильных сцеплений составляет 14,61 млрд долларов США в 2025 году и, по прогнозам, вырастет до 19,19 млрд долларов США к 2030 году.

Какой тип трансмиссии растет быстрее всего?

Трансмиссии с двойным сцеплением лидируют в росте со среднегодовым темпом роста 9,19% благодаря повышению эффективности, которое помогает OEM соответствовать строгим целям по CO₂.

Почему Южная Америка является самым быстрорастущим регионом?

Большой, стареющий автопарк и восстанавливающиеся объемы производства в Бразилии и других южноамериканских странах стимулируют среднегодовой темп роста 6,77% для Южной Америки до 2030 года.

Какую роль играют системы 48 В в спросе на сцепления?

Мягкогибридные автомобили используют электронное e-clutch для отключения двигателей во время электрического движения по инерции, стимулируя спрос на модули привода со среднегодовым темпом роста 8,28%.

Как BEV повлияют на поставщиков сцепления?

Проникновение BEV вытесняет обычные фрикционные сцепления, но гибридные трансмиссии все еще требуют сложных разъединительных сцеплений, давая поставщикам время для перевода продуктовых линеек.

Кто являются ведущими компаниями на рынке?

Schaeffler (LuK), Exedy и Valeo возглавляют область, при этом Schaeffler укрепляет свою позицию после слияния с Vitesco Technologies.

Последнее обновление страницы: