Размер и доля рынка автомобильных полноприводных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 40.14 Миллиардов долларов США |

| Размер Рынка (2030) | 56.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.29% CAGR |

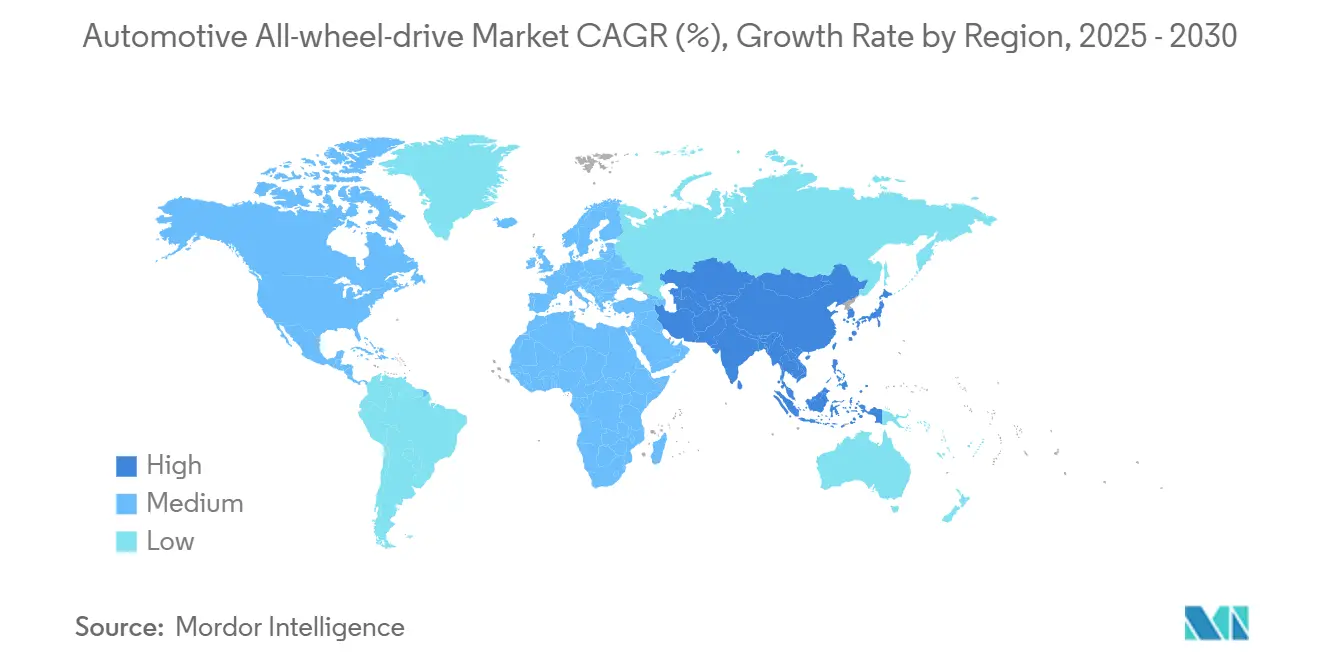

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных полноприводных систем от Mordor Intelligence

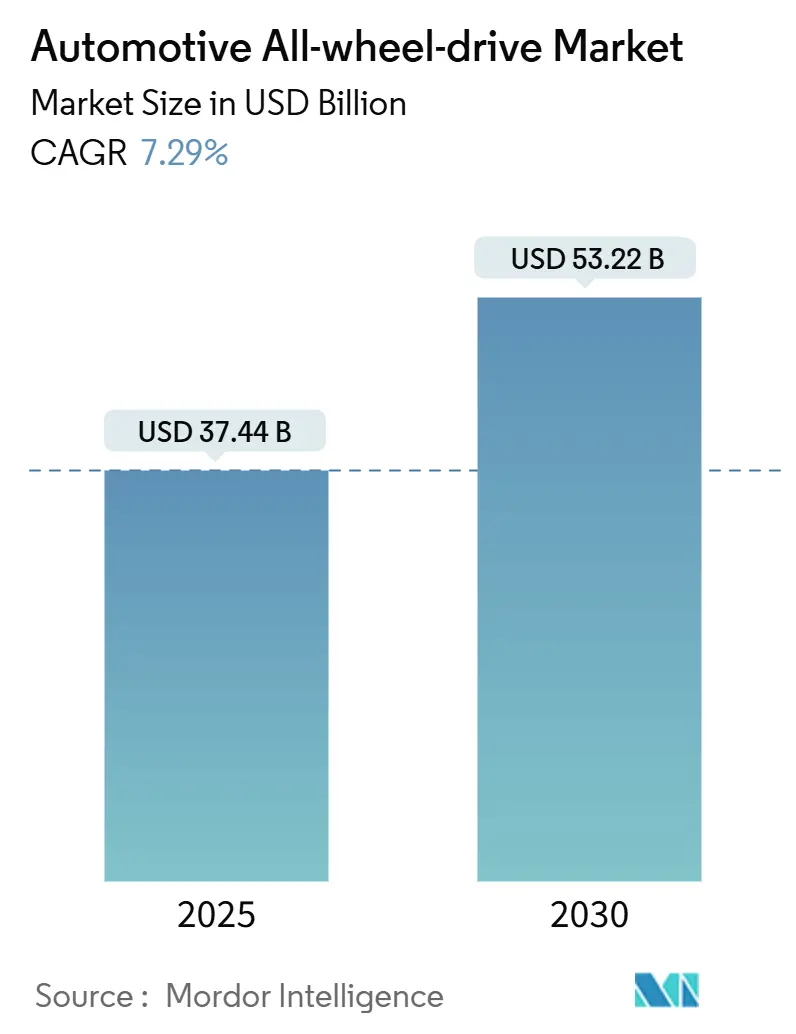

Размер рынка автомобильных полноприводных систем достиг 37,44 млрд долларов США в 2025 году и ожидается, что к 2030 году он достигнет 53,22 млрд долларов США, отражая стабильный среднегодовой темп роста 7,29%. Ужесточение требований безопасности, быстрое распространение внедорожников и кроссоверов, а также совершенствование экономики двухмоторных электрифицированных трансмиссий совместно поддерживают это расширение. Производители теперь уделяют приоритетное внимание интеграции управления тягой с самых ранних этапов разработки платформы, поскольку усовершенствованные системы помощи водителю зависят от предсказуемой подачи крутящего момента для оптимальной производительности предотвращения аварий. Электрификация также устраняет давние механические штрафы по стоимости, заменяя раздаточные коробки и валы электромоторами с программным управлением. Реинжиниринг цепочки поставок редкоземельных магнитов и силовых полупроводников становится ключевым фактором по мере роста содержания полноприводных систем на единицу транспортного средства. Конкурентная динамика все больше вознаграждает вертикально интегрированных поставщиков, которые объединяют аппаратное обеспечение трансмиссии с программными услугами по беспроводному обновлению, превращая полноприводные системы из одноразовой аппаратной функции в канал регулярных доходов для обновлений производительности на основе данных.

Ключевые выводы отчета

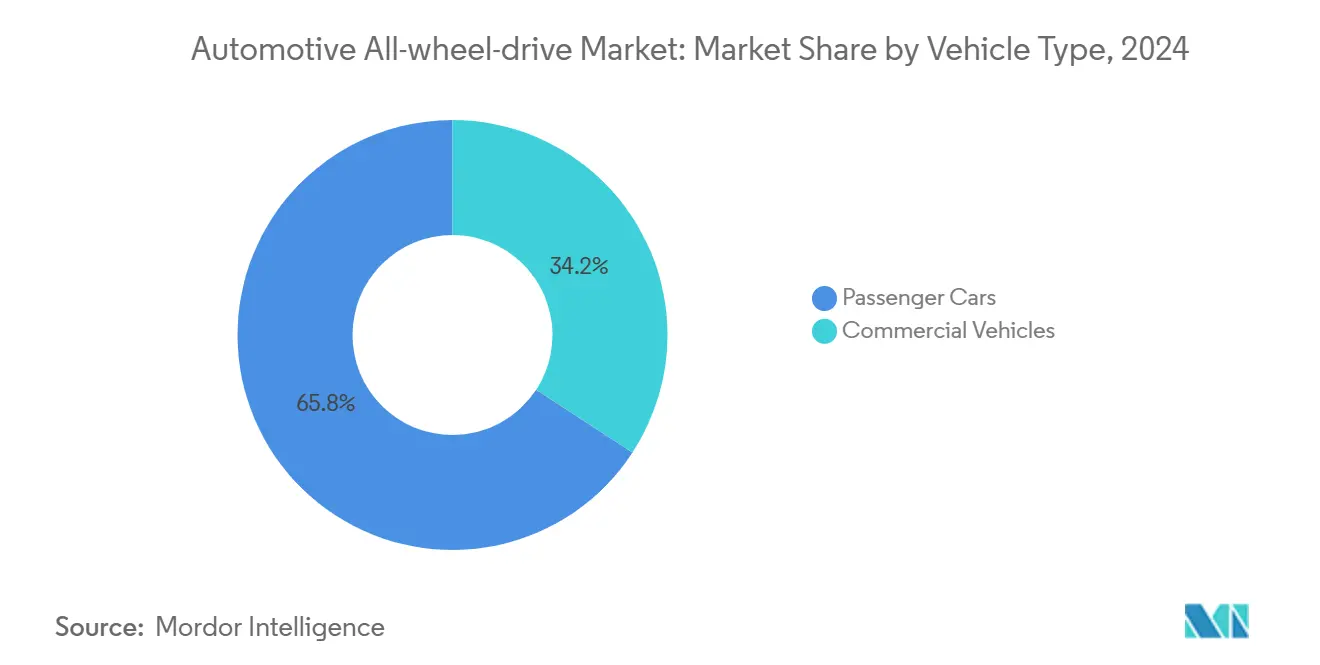

- По типу транспортного средства легковые автомобили лидировали с 65,77% доли рынка автомобильных полноприводных систем в 2024 году, в то время как прогнозируется рост коммерческих транспортных средств со среднегодовым темпом роста 7,96% до 2030 года.

- По силовой установке двигатели внутреннего сгорания составляли 84,25% размера рынка автомобильных полноприводных систем в 2024 году; батарейные электромобили демонстрируют наиболее сильные перспективы со среднегодовым темпом роста 10,11% до 2030 года.

- По типу системы неполноприводные ручные системы занимали 59,85% доли размера рынка автомобильных полноприводных систем в 2024 году, в то время как электрические полноприводные системы развиваются со среднегодовым темпом роста 8,96%.

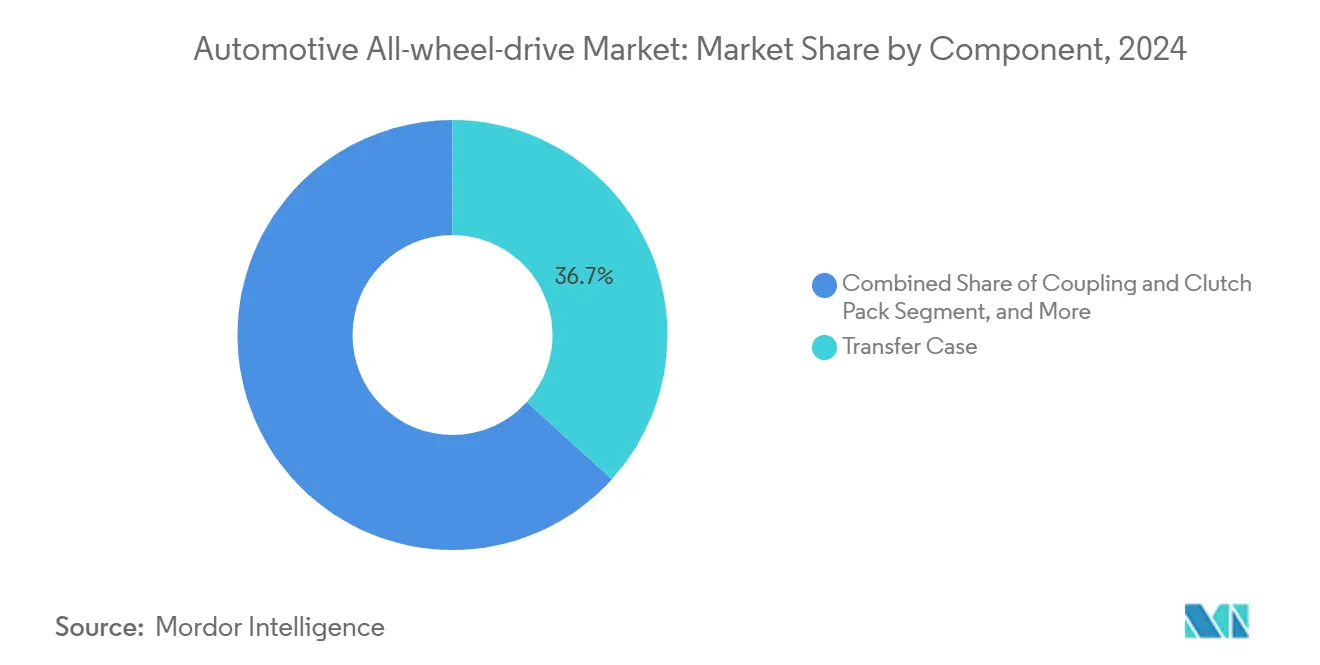

- По компонентам раздаточные коробки контролировали 36,74% доходов в 2024 году, а блоки управления со встроенным программным обеспечением расширяются со среднегодовым темпом роста 9,82%.

- По каналу продаж сегмент установки производителя составлял 91,66% размера рынка автомобильных полноприводных систем в 2024 году; вторичный рынок дооснащения продемонстрирует наиболее сильные перспективы со среднегодовым темпом роста 9,19%.

- По географии Северная Америка заняла 43,17% доли рынка автомобильных полноприводных систем в 2024 году; Азиатско-Тихоокеанский регион растет наиболее быстро со среднегодовым темпом роста 8,55%.

Тренды и инсайты глобального рынка автомобильных полноприводных систем

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на внедорожники и кроссоверы по всему миру | +1.8% | Глобально, наиболее сильно в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Принятие двухмоторных электрических полноприводных систем, обусловленное электрификацией | +1.5% | Глобально, лидируют Китай и Европа | Долгий срок (≥ 4 лет) |

| Ужесточение требований к предотвращению аварий и безопасности тяги | +1.2% | Северная Америка и ЕС, расширение до Азиатско-Тихоокеанского региона | Короткий срок (≤ 2 лет) |

| Потребительский переход к производительности управления в премиальных сегментах | +0.9% | Северная Америка, Европа, премиальные азиатские рынки | Средний срок (2-4 года) |

| Климатическая волатильность, побуждающая производителей к стандартизации полноприводных систем | +0.8% | Глобально, акцент на климатически уязвимых регионах | Средний срок (2-4 года) |

| Архитектуры программного распределения крутящего момента с поддержкой беспроводных обновлений | +0.7% | Глобально, концентрированно на рынках подключенных транспортных средств | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на внедорожники и кроссоверы по всему миру

Прогнозируется, что глобальное производство внедорожников и кроссоверов достигнет 28 миллионов единиц к 2030 году, и ожидается, что доля оснащенных полноприводными системами вырастет с 45% в 2025 году до 65%, поскольку системы тяги переходят от дополнительного к стандартному оснащению. Покупатели все больше рассматривают полноприводные системы как психологическую премию за безопасность даже при езде преимущественно по асфальтированным дорогам. Китайские бренды теперь комплектуют полноприводные системы с конкурентоспособными базовыми ценами, снижая исторический ценовой барьер на развивающихся рынках. Производители часто сочетают полноприводные системы с комплексными наборами систем помощи водителю, укрепляя репутацию безопасности и повышая чистую прибыль. Утилитарное мышление потребителей поддерживает круглогодичный спрос, делая рынок автомобильных полноприводных систем менее зависимым от зимней сезонности.

Принятие двухмоторных электрических полноприводных систем, обусловленное электрификацией

Двухмоторные батарейные электромобили достигают на 9% лучшей энергоэффективности, чем одномоторные компоновки с использованием дополнительных механических полноприводных систем согласно тестированию SAE [1]SAE International, "Energy Efficiency Assessment of Dual-Motor AWD BEVs," sae.org. Устранение валов и раздаточных коробок снижает вес и открывает точное управление крутящим моментом. Коммерческие операторы получают выгоду от меньшего обслуживания и рекуперативного торможения на всех осях. Новая гибридная платформа Hyundai иллюстрирует, как электрические полноприводные системы соединяют архитектуру ДВС и полных батарейных электромобилей при сдерживании затрат.

Ужесточение требований к предотвращению аварий и безопасности тяги

Федеральный стандарт безопасности транспортных средств США 127 требует автоматического экстренного торможения на всех легких транспортных средствах к сентябрю 2029 года [2]U.S. National Highway Traffic Safety Administration, "FMVSS 127 Notice of Final Rule," nhtsa.gov. Европейские Общие правила безопасности II вступили в силу в июле 2024 года с аналогичными требованиями, поощряя интеграцию полноприводных систем, чтобы датчики функционировали последовательно в различных дорожных условиях. Страховщики уже вознаграждают модели с полноприводными системами скидками на премии, ускоряя внедрение. Для флотских операторов стоимость соответствия дооснащения двухколесных транспортных средств выше, чем заводские полноприводные системы, укрепляя спрос в коммерческом сегменте.

Потребительский переход к производительности управления в премиальных сегментах

Показатели установки полноприводных систем в премиальных автомобилях превысили 80% после резкого роста с менее чем 50% пять лет назад. Молодые покупатели люксовых автомобилей ценят динамическое управление выше традиционных комфортных функций. Электрифицированное распределение крутящего момента дополнительно повышает вовлеченность и позволяет производителям монетизировать программные пакеты производительности после продажи. Массовые бренды отражают эту стратегию спортивно-ориентированными полноприводными комплектациями, которые вторгаются на традиционную территорию люкса, поддерживая рынок автомобильных полноприводных систем.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокая стоимость спецификации материалов и штраф за топливо/энергию по сравнению с 2WD | -1.1% | Глобально, рынки, чувствительные к цене | Короткий срок (≤ 2 лет) |

| Узкие места поставок магнитов и полупроводников для электрических приводов | -0.9% | Глобально, высокая зависимость от китайских поставок | Короткий срок (≤ 2 лет) |

| Беспокойство о потере запаса хода в батарейных электромобилях | -0.8% | Глобальные рынки электромобилей, регионы с редкой зарядной инфраструктурой | Средний срок (2-4 года) |

| Переход к автономному вождению в сторону оптимизированных по эффективности трансмиссий | -0.6% | Зоны развертывания продвинутых автономных транспортных средств | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более высокая стоимость спецификации материалов и штраф за топливо/энергию по сравнению с 2WD

Традиционные полноприводные системы добавляют 1500-3000 долларов США к стоимости сборки и снижают топливную экономичность ДВС примерно на 1-2 мили на галлон согласно симуляциям Аргоннской лаборатории [3]Argonne National Laboratory, "Cost and Fuel Economy Impact of AWD on New Vehicles," anl.gov. Запас хода батарейных электромобилей падает на 10-15% в двухмоторных версиях, как демонстрирует техническая спецификация Hyundai Ioniq 5. Производители часто превращают полноприводные системы в стандартное оборудование для размывания затрат, однако это повышает входные цены в сегментах, ориентированных на стоимость. Цены на батареи продолжают падать, но ближайший штраф остается препятствием для продаж на развивающихся рынках.

Узкие места поставок магнитов и полупроводников для электрических приводов

Экспортные ограничения Китая на редкоземельные магниты в 2025 году нарушили европейские производственные линии и вызвали предупреждения об остановке производства в Северной Америке. Электрические полноприводные двигатели зависят от неодимово-железо-борных магнитов, в то время как блоки управления требуют специализированных микроконтроллеров. Альянс автомобильной промышленности подчеркнул потенциальные остановки из-за 90% доли Китая в глобальной переработке редкоземельных элементов. Производители ведут локализованную добычу, переработку магнитов и дублирование поставщиков чипов, но новые мощности потребуют нескольких лет.

Сегментный анализ

По типу транспортного средства: лидируют легковые автомобили, ускоряются коммерческие флоты

Легковые автомобили заняли 65,77% доли рынка автомобильных полноприводных систем в 2024 году, иллюстрируя, как внедорожники, кроссоверы и все больше оснащенные полноприводными системами седаны переместили управление тягой от нишевой опции к основному ожиданию. Производители сочетают полноприводные системы с комплексными пакетами безопасности и информационно-развлекательных систем, повышая цены транзакций, удовлетворяя при этом регулятивные тестовые циклы, которые вознаграждают предсказуемую подачу крутящего момента. Потребители ценят круглогодичную уверенность, которую предлагают полноприводные системы на мокрых или обледенелых дорогах, и страховщики часто отражают эту выгоду в более низких премиях, усиливая принятие даже в умеренных регионах. Премиальные марки также используют программно-определяемое распределение крутящего момента для дифференциации динамики езды по уровням комплектации, превращая возможности полноприводных систем в экспериментальную точку продаж, которая поддерживает более высокие остаточные стоимости.

Коммерческие транспортные средства демонстрируют наиболее быстрое расширение со среднегодовым темпом роста 7,96% до 2030 года, поскольку посылочные, коммунальные и аварийные флоты принимают полноприводные системы для обеспечения критически важного времени работы при различных полезных нагрузках и погодных условиях. Электрифицированные оси упрощают установки, устраняя раздаточные коробки, снижая время простоя на обслуживание и соответствуя мандатам нулевых выбросов, распространяющимся по крупным городским центрам. Флотская телематика подтверждает, что электрические полноприводные системы снижают износ шин, связанный с пробуксовкой колес, и повышают эффективность рекуперативного торможения, улучшая общую стоимость владения несмотря на более высокие первоначальные цены. Государственные стимулы для коммерческого транспорта с низким уровнем выбросов и более строгие аудиты безопасности дополнительно ускоряют показатели спецификации, позиционируя полноприводные системы как основное требование для будущих циклов закупок флота.

По типу силовой установки: электрификация пересматривает линии затрат и выгод

Двигатели внутреннего сгорания все еще представляли 84,25% размера рынка автомобильных полноприводных систем в 2024 году, но батарейно-электрические силовые установки растут со среднегодовым темпом роста 10,11%, поскольку двухмоторные компоновки стирают затраты на раздаточные коробки и повышают точность крутящего момента. ICE-центричные платформы все больше встраивают электрические передние или задние модули для предложения гибридных полноприводных систем, обеспечивая защиту инвестиций от будущего ужесточения правил выбросов. Снижение цен на батареи и государственные стимулы совместно сужают разрыв в общей стоимости владения, побуждая производителей запускать оснащенные полноприводными системами батарейные электромобили в основных ценовых диапазонах.

Инициативы топливных элементов указывают на свежий коммерческий потенциал: сотрудничество BMW с Toyota над водородным внедорожником 2028 года направлено на сочетание возможности большого запаса хода с электрическими полноприводными системами для тяжелых или холодных погодных маршрутов. Двухмоторные архитектуры также открывают пути монетизации программного обеспечения, позволяя автопроизводителям продавать обновления производительности по воздуху. На рынках, где углеродные штрафы увеличивают эксплуатационные расходы ДВС, эти электрифицированные системы получают дополнительный импульс, позиционируя электрические полноприводные системы как новую базовую линию для тяги, эффективности и соответствия.

По типу системы: программное обеспечение превосходит механическую сложность

Неполноприводные ручные системы остались лидерами объема с 59,85% размера рынка автомобильных полноприводных систем в 2024 году благодаря доступности и простому обслуживанию, особенно в легких коммерческих флотах. Постоянные автоматические решения привлекают ориентированных на комфорт потребителей, которые ценят бесшовное включение, а активное механическое распределение добавляет электронные муфты для уточнения распределения крутящего момента при динамическом вождении. Постоянная эволюция конструкций муфт поддерживает актуальность механических архитектур в чувствительных к стоимости сегментах.

Электрические полноприводные системы, развивающиеся со среднегодовым темпом роста 8,96%, обеспечивают наиболее резкий рост, поскольку премиальные электромобили переходят к чистому программному распределению крутящего момента, которое может быть перекалибровано через беспроводные обновления. Эта возможность превращает аппаратное обеспечение трансмиссии в обновляемую услугу, создавая поток аннуитета для производителей через подписочные режимы вождения. Программно-первые архитектуры также сокращают циклы разработки, поскольку инженеры настраивают алгоритмы вместо переинжиниринга аппаратного обеспечения - решающее преимущество по мере ускорения интервалов обновления моделей.

По компонентам: электронные блоки управления захватывают стоимость

Раздаточные коробки все еще генерировали 36,74% доходов от компонентов в 2024 году, подчеркивая их критическую роль в механических полноприводных системах, установленных на пикапах и тяжелых внедорожниках. Однако их перспективы роста ограничены, поскольку электрические оси и рамные шасси убирают центральные валы и сокращают количество деталей. Поэтому спрос на карданные валы достигнет плато, за исключением случаев, когда комплекты дооснащения поддерживают нишевые механические обновления в определенных коммерческих флотах.

И наоборот, подсистемы, управляемые блоками управления и программным обеспечением, расширяются со среднегодовым темпом роста 9,82%, поскольку предиктивные алгоритмы теперь координируют функции тяги, торможения и стабильности в единой области управления. Интеллектуальная собственность, встроенная в прошивку управления, стала основным конкурентным дифференциатором, позволяя поставщикам требовать премиальные маржи по сравнению с товарными металлическими отливками. Поставщики, способные совместно проектировать встроенный код, облачную аналитику и слои кибербезопасности с инженерными командами производителей, лучше всего позиционированы для захвата будущей стоимости, поскольку функциональность полноприводных систем мигрирует от механической точности к цифровому интеллекту.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: доминирует оснащение производителя, вторичный рынок находит ниши

Заводская установка заняла 91,66% продаж полноприводных систем в 2024 году, поскольку высокие уровни интеграции электроники и соображения гарантии сохраняют решения по трансмиссии в рамках дизайнерских полномочий автопроизводителя. Тесная связь между контролем тяги, силовой электроникой и подсистемами помощи водителю делает послепродажную модификацию все более сложной. По мере расширения возможностей беспроводных обновлений производители могут оптимизировать производительность трансмиссии удаленно, дополнительно снижая стимул для послепродажных решений.

Тем не менее, сегмент вторичного рынка демонстрирует среднегодовой темп роста 9,19%, основанный на дооснащении флота и конверсиях ДВС в электромобили, которые требуют специализированных полноприводных комплектов. Дооснастители добиваются успеха, когда они поставляют комплексные решения - монтажное аппаратное обеспечение, программное обеспечение управления и пересертификацию безопасности - а не отдельные детали. Точки роста включают внедорожный отдых, бронированные транспортные средства и сельские грузовики доставки, где улучшенная тяга материально продлевает срок службы без требования полностью новой покупки транспортного средства.

Географический анализ

Северная Америка сохранила 43,17% рынка автомобильных полноприводных систем в 2024 году с устойчивым спросом от пикапов, внедорожников и флотских сегментов, которые сталкиваются со снегом, смешанной местностью и стимулами страхового рейтинга. Американские регуляторы, соединяющие полноприводные системы с обязательными технологиями безопасности, усиливают внедрение. Канада демонстрирует наивысшее проникновение полноприводных систем среди легких транспортных средств, поскольку зимняя тяга является базовым ожиданием.

Азиатско-Тихоокеанский регион является наиболее быстрорастущим со среднегодовым темпом роста 8,55%. Китайские производители встраивают полноприводные системы в основной экспорт, который подрезает традиционных двухколесных конкурентов по цене, изменяя глобальные восприятия экономически эффективной тяги. Введение Индией Maruti Suzuki e-Vitara, первого массового полноприводного электромобиля страны, подчеркивает демократизацию продвинутых возможностей трансмиссии. Южная Корея продолжает масштабировать электрические полноприводные системы по портфолио Hyundai и Kia, в то время как Япония использует наследие гибридных полноприводных систем для глобальных развертываний.

Европа показывает стабильный, но менее драматичный рост, с электрифицированными полноприводными системами как предпочтительным путем для достижения целей выбросов Euro 7 при сохранении производительности. Премиальные марки континента дифференцируются через тонкозернистое распределение крутящего момента, интегрированное с системами помощи водителю, выровненными с Общими правилами безопасности II. Южная Америка и Африка остаются меньшими сегодня, но иллюстрируют растущее принятие на основе модернизации инфраструктуры и снижения импортных пошлин, которые снижают розничные цены для полноприводных кроссоверов.

Конкурентная среда

Рынок автомобильных полноприводных систем остается умеренно концентрированным, доминируют BorgWarner, ZF Friedrichshafen и Magna International, каждая использует десятилетия опыта механических трансмиссий и глубокие отношения с производителями для обеспечения высокообъемных программ ДВС и гибридов. Их портфолио все еще центрированы на раздаточных коробках, дифференциалах и системах соединения, но все три недавно увеличили расходы на НИОКР на электрические оси и интегрированные инверторные модули, чтобы остаться релевантными по мере ускорения электрификации.

Новые участники с программно-центричными возможностями изменяют поле. Стартапы, сосредоточенные на алгоритмах инверторов, коде распределения крутящего момента и кибербезопасности, продают напрямую производителям электромобилей, которые предпочитают вертикально интегрированную электронику традиционному аппаратному обеспечению поставщиков первого уровня. Технологические фирмы также используют бизнес-модели беспроводных обновлений, упаковывая обновления производительности как подписочные услуги, тем самым смещая захват стоимости от одноразовых продаж аппаратного обеспечения к потокам регулярных доходов. Эти динамики заставляют унаследованных поставщиков приобретать или партнерствовать со специалистами встроенного программного обеспечения, ускоряя конвергенцию механических и цифровых компетенций.

Стратегическая консолидация подчеркивает переход. Приобретение American Axle & Manufacturing активов электрических приводов GKN Automotive за 1,4 млрд долларов США в 2024 году сигнализировало о гонке по сборке полностековых электрифицированных портфолио трансмиссий. Аналогичные ходы вероятны, поскольку поставщики хеджируют против волатильности редкоземельных магнитов и полупроводников через вертикальную интеграцию и диверсифицированные источники. В конечном счете, победителями будут те, кто соединит конкурентоспособное по стоимости аппаратное обеспечение с адаптируемым программным обеспечением, обеспечивая возможность эволюции платформ полноприводных систем через множественные циклы силовых установок и регулятивные режимы.

Лидеры индустрии автомобильных полноприводных систем

-

BorgWarner Inc.

-

JTEKT Corporation

-

GKN Automotive (Melrose)

-

ZF Friedrichshafen AG

-

Magna International Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Ноябрь 2024: BorgWarner получила контракты с ведущим североамериканским производителем на поставку электромеханических по требованию и электрических двухскоростных раздаточных коробок с переключением на ходу для новых платформ грузовиков, запланированных с 2027 по 2028 год.

- Май 2024: Eaton была выбрана глобальным производителем электромобилей для поставки своего дифференциала ELocker® для подключаемого гибридного внедорожника, в котором задние колеса приводятся в движение электрическим двигателем, а передняя ось может приводиться в движение вторым двигателем или дополнительным ДВС.

Область применения глобального отчета по рынку автомобильных полноприводных систем

Полноприводное транспортное средство - это транспортное средство с силовой установкой, способной обеспечивать мощность всем его колесам, будь то постоянно или по требованию. Наиболее распространенными формами полного привода являются 4×4, отражающие две оси с обоими колесами, способными получать мощность.

Рынок автомобильных полноприводных систем был сегментирован по типу транспортного средства, типу силовой установки, типу системы и географии. По типу транспортного средства рынок сегментирован на легковые автомобили и коммерческие транспортные средства. Рынок сегментирован по типу силовой установки на ДВС и электрические транспортные средства. По типу системы рынок сегментирован на ручные полноприводные и автоматические полноприводные системы. По типу географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион и остальной мир.

Отчет покрывает объем рынка (единицы) и доходы (млрд долларов США) для всех вышеуказанных сегментов.

| Легковые автомобили | Хэтчбеки и седаны |

| Внедорожники и кроссоверы | |

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства |

| Тяжелые грузовики и автобусы |

| Двигатель внутреннего сгорания (ДВС) |

| Гибридный электромобиль (HEV) |

| Батарейный электромобиль (BEV) |

| Электромобиль на топливных элементах (FCEV) |

| Неполноприводная/ручная полноприводная система |

| Постоянная/автоматическая полноприводная система |

| Электрическая полноприводная система (двухмоторная, четырехмоторная) |

| Активная полноприводная система с распределением крутящего момента |

| Раздаточная коробка |

| Дифференциал (центральный, передний, задний) |

| Муфта и пакет сцеплений |

| Карданный вал и приводной вал |

| Блок управления и программное обеспечение |

| Установка производителя |

| Дооснащение вторичного рынка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу транспортного средства | Легковые автомобили | Хэтчбеки и седаны |

| Внедорожники и кроссоверы | ||

| Коммерческие транспортные средства | Легкие коммерческие транспортные средства | |

| Тяжелые грузовики и автобусы | ||

| По типу силовой установки | Двигатель внутреннего сгорания (ДВС) | |

| Гибридный электромобиль (HEV) | ||

| Батарейный электромобиль (BEV) | ||

| Электромобиль на топливных элементах (FCEV) | ||

| По типу системы | Неполноприводная/ручная полноприводная система | |

| Постоянная/автоматическая полноприводная система | ||

| Электрическая полноприводная система (двухмоторная, четырехмоторная) | ||

| Активная полноприводная система с распределением крутящего момента | ||

| По компонентам | Раздаточная коробка | |

| Дифференциал (центральный, передний, задний) | ||

| Муфта и пакет сцеплений | ||

| Карданный вал и приводной вал | ||

| Блок управления и программное обеспечение | ||

| По каналу продаж | Установка производителя | |

| Дооснащение вторичного рынка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка автомобильных полноприводных систем?

Размер рынка автомобильных полноприводных систем составляет 37,44 млрд долларов США в 2025 году и прогнозируется достижение 53,22 млрд долларов США к 2030 году.

Почему электрические полноприводные системы растут быстрее механических?

Двухмоторные электрические архитектуры убирают тяжелые раздаточные коробки, улучшают энергоэффективность на 9% и обеспечивают точное программное управление крутящим моментом, которое поддерживает беспроводные обновления, обеспечивая среднегодовой темп роста 8,96% в электрических полноприводных системах.

Какой регион наиболее быстро расширяется в принятии полноприводных систем?

Азиатско-Тихоокеанский регион регистрирует наиболее быстрое принятие со среднегодовым темпом роста 8,55%, поскольку китайские автопроизводители стандартизируют полноприводные системы на экспортных моделях, а индийские производители представляют свои первые массовые полноприводные электромобили.

Как более жесткие правила безопасности влияют на спрос на полноприводные системы?

Американский FMVSS 127 и европейские Общие правила безопасности II требуют продвинутых функций предотвращения аварий, которые работают лучше всего с предсказуемой тягой; страховщики также вознаграждают полноприводные системы снижением премий, ускоряя показатели заводской установки.

Последнее обновление страницы: