Размер и доля рынка автомобильных электрических приводных мостов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.05 Миллиардов долларов США |

| Размер Рынка (2030) | 21.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных электрических приводных мостов компанией Mordor Intelligence

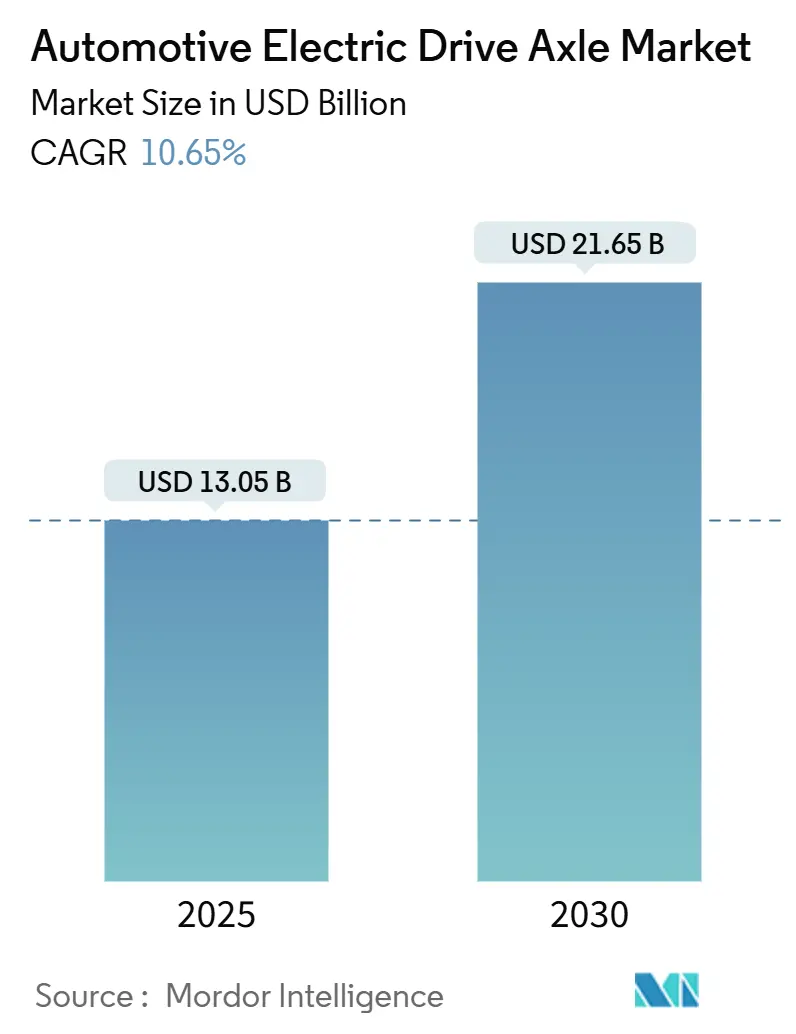

Размер рынка автомобильных электрических приводных мостов оценивается в 13,05 млрд долл. США в 2025 году и прогнозируется на уровне 21,65 млрд долл. США к 2030 году, растущий с CAGR 10,65%. Ускоряющийся переход к мобильности с нулевыми выбросами, обязательные целевые показатели по CO₂ для автопарков и более быстрое снижение стоимости батарей обеспечивают стабильную видимость объемов для поставщиков электромостов. Запуски моделей, построенных на системах 800 В, появление интегрированных решений 4-в-1 и расширение производственных мощностей в Азиатско-Тихоокеанском регионе сжимают кривые затрат и расширяют адресуемый спрос. Конкурентное позиционирование теперь зависит от ноу-хау в области теплового управления, альтернатив редкоземельным магнитам и способности упаковывать функции векторизации крутящего момента, определяемые программным обеспечением. Комплекты для переоборудования транспортных средств в эксплуатации, двухмоторные компоновки с более высокой маржинальностью для внедорожников и пикапов, а также государственные субсидии на отечественное содержание трансмиссий открывают дополнительные пулы доходов на рынке автомобильных электрических приводных мостов.

Ключевые выводы отчета

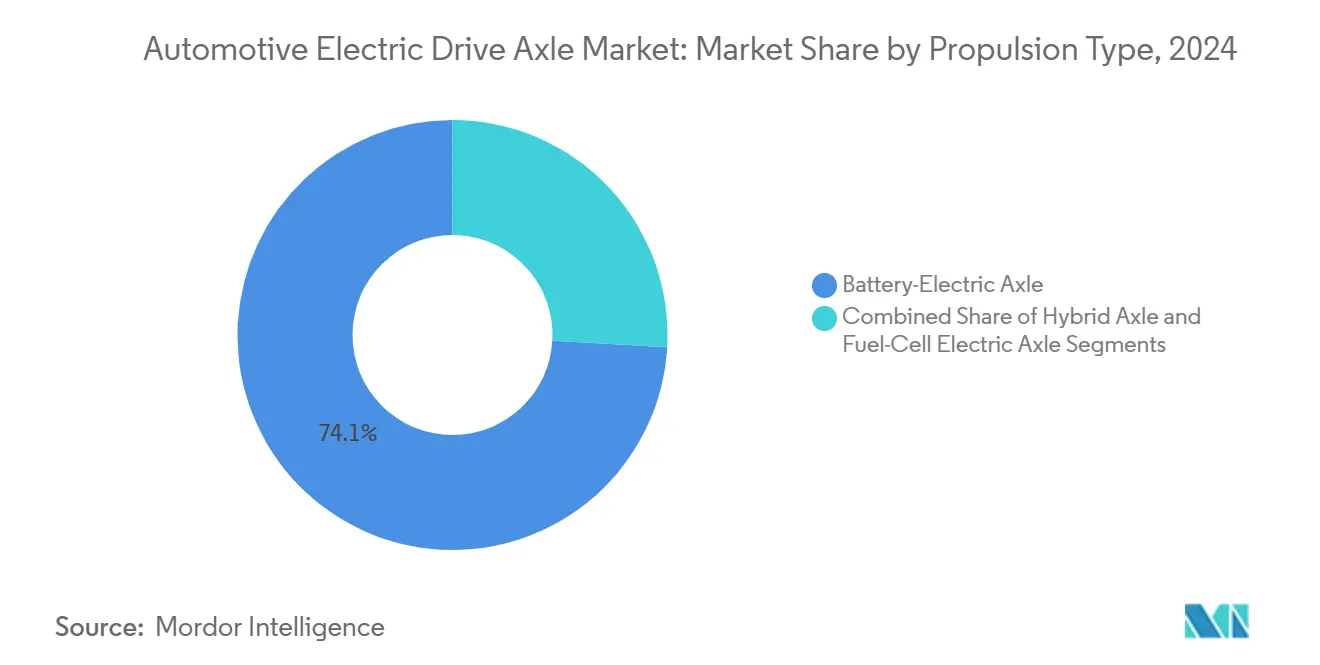

• По типу привода электрические мосты на аккумуляторных батареях лидировали с долей рынка автомобильных электрических приводных мостов 74,05% в 2024 году; топливные элементы прогнозируются для роста с CAGR 11,24% до 2030 года.

• По уровню интеграции системы 3-в-1 занимали 42,85% доли размера рынка автомобильных электрических приводных мостов в 2024 году, в то время как конфигурации 4-в-1 развиваются с CAGR 11,50% до 2030 года.

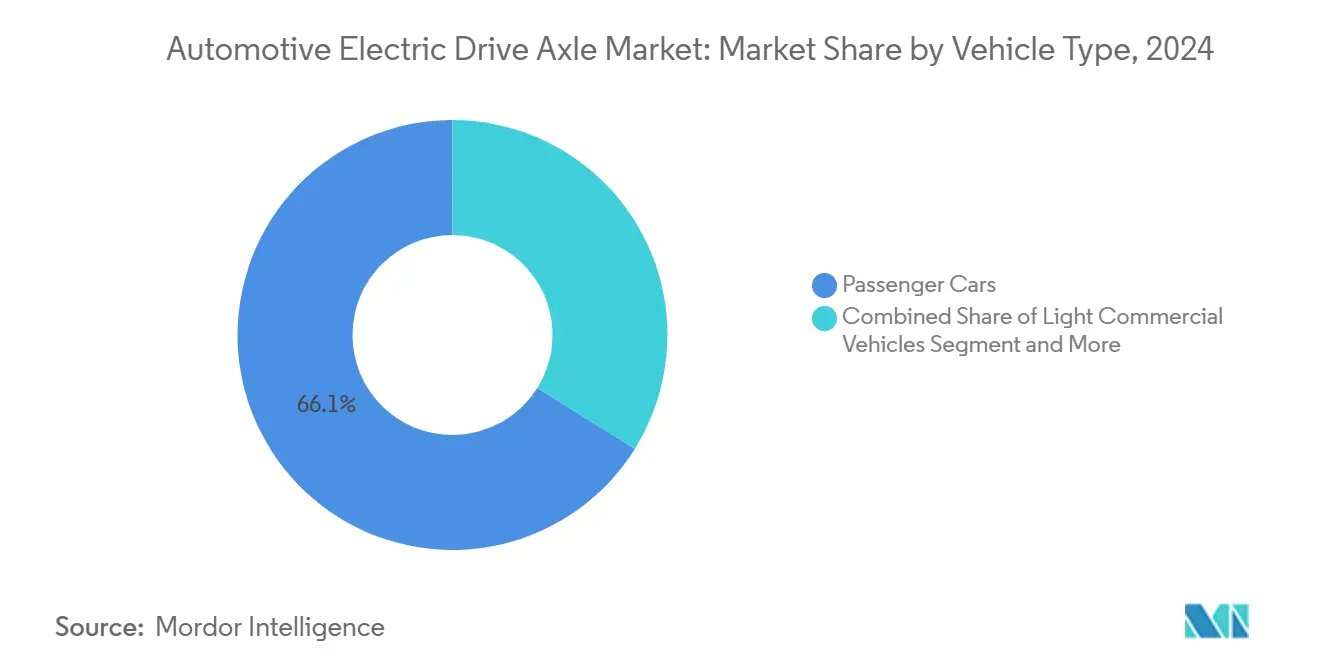

• По типу транспортного средства легковые автомобили составили 61,50% размера рынка автомобильных электрических приводных мостов в 2024 году; внедорожная и специальная техника должны расшириться с CAGR 10,97% до 2030 года.

• По каналу продаж OEM-комплектация доминировала с долей 88,66% в 2024 году, тогда как комплекты для модернизации послепродажного рынка увеличиваются с CAGR 11,77%.

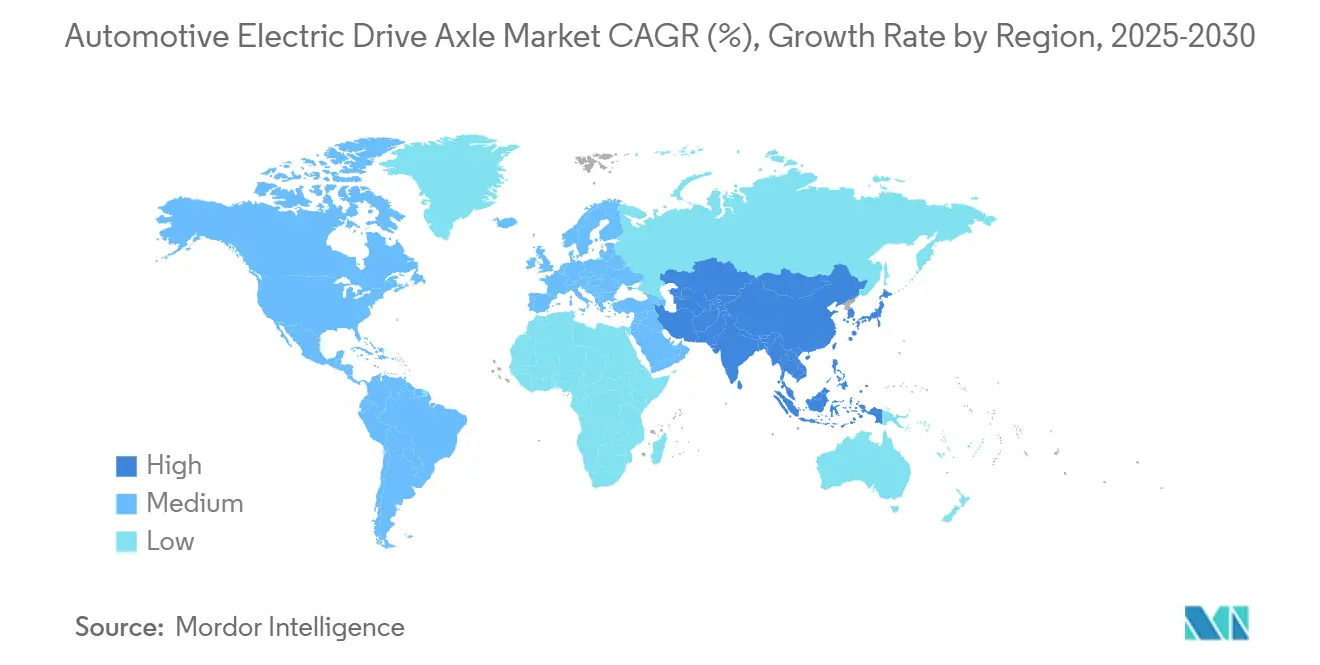

• По географии Азиатско-Тихоокеанский регион командовал 45,11% доходов в 2024 году и растет с CAGR 12,33%, самым быстрым среди всех регионов.

Глобальные тенденции и аналитика рынка автомобильных электрических приводных мостов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дорожные карты электрификации OEM ускоряют спрос на электромосты | +2.1% | Глобально, во главе с Китаем, ЕС, Северной Америкой | Средне- срочно (2-4 года) |

| Правительственные мандаты на нулевые выбросы и стимулы к покупке | +1.8% | ЕС, Калифорния, Китай, распространение на развивающиеся рынки | Кратко- срочно (≤ 2 лет) |

| Стоимость аккумуляторных батарей падает ниже 80 долл. США/кВт·ч, расширяя доступность электромостов | +1.5% | Глобально, наибольшее воздействие на чувствительные к цене рынки АТЭР | Средне- срочно (2-4 года) |

| Всплеск запусков электрических внедорожников и пикапов на аккумуляторных батареях | +1.2% | Северная Америка, Европа, постепенное внедрение в АТЭР | Кратко- срочно (≤ 2 лет) |

| Переход к архитектурам 800 В, требующим конструкций мостов следующего поколения | +0.9% | Премиальные сегменты по всему миру, раннее внедрение в Германии и Китае | Долго- срочно (≥ 4 лет) |

| Монетизация векторизации крутящего момента, определяемой программным обеспечением, через услуги данных электромостов | +0.7% | Развитые рынки с передовой инфраструктурой подключения | Долго- срочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дорожные карты электрификации OEM ускоряют спрос на электромосты

Твердые многолетние производственные цели от глобальных автопроизводителей дают поставщикам уровня Tier-1 необычайно четкую видимость объемов заказов, поощряя более крупные капитальные затраты на специализированные линии электромостов и локализованные поставки компонентов. Шестое поколение eDrive от BMW для Neue Klasse повышает эффективность трансмиссии на 20%, поддерживая как задне-, так и полноприводные компоновки в седанах, внедорожниках и компактных кроссоверах. ZF уже забронировала заказы на высоковольтную электромобильность на 31 млрд евро, демонстрируя, как зафиксированные дорожные карты напрямую конвертируются в обязательные, банковские контракты для поставщиков.

Правительственные мандаты на нулевые выбросы и стимулы к покупке

Обязательные квоты продаж и крутые штрафы за несоблюдение превращают внедрение электромостов из дискреционного выбора в регулятивное требование. Мандат ZEV Великобритании начинается с 22% электрических продаж в 2024 году и поднимается до 100% к 2035 году, подкрепленный штрафами в 15 000 фунтов стерлингов за каждое несоответствующее транспортное средство, которые существенно превышают премии за стоимость трансмиссии. Правило Advanced Clean Cars II Калифорнии принуждает к 100% продажам легковых автомобилей с нулевыми выбросами к 2035 году и полному переходу автопарков средне- и тяжелых грузовиков к 2036 году, цементируя спрос независимо от краткосрочных колебаний цен на топливо [1]"Advanced Clean Cars II Rule Text," California Air Resources Board, arb.ca.gov.

Стоимость аккумуляторных батарей падает ниже 80 долл. США/кВт·ч, расширяя доступность электромостов

Быстрые улучшения химии, масштабированные заводы элементов и политические стимулы совместно тянут стоимость батарей к критическому порогу ниже 80 долл. США/кВт·ч, который открывает паритет в общей стоимости владения против дизельных фургонов и компактных автомобилей. Аргоннская национальная лаборатория моделирует снижение с примерно 140 долл. США/кВт·ч в 2023 году до 86 долл. США/кВт·ч к 2035 году, даже без налоговых льгот. Международный совет по чистому транспорту прогнозирует 72 долл. США/кВт·ч к 2030 году, позволяя основным покупателям поглотить дополнительную стоимость высокоинтегрированных электромостов[2]"Battery Cost Parity Study," International Council on Clean Transportation, theicct.org.

Всплеск запусков электрических внедорожников и пикапов на аккумуляторных батареях

Продуктовые конвейеры наклоняются к грузовикам и внедорожникам с высокой маржинальностью, которые требуют мощных двухмоторных или электронно-лучевых мостов, поднимая средний доход на единицу для поставщиков. Когорта электрических грузовиков Северной Америки стоимостью 100 000 долл. США переместила 58 000 единиц в первой половине 2024 года, последовательный прыжок на 35%, который подтверждает скрытый потребительский аппетит к производительно-ориентированным электромобилям. 3-в-1 e-Beam от American Axle & Manufacturing обеспечивает 150 кВт и совместимость drop-in с архитектурами кузов-на-раме, напрямую адресуя эту быстрорастущую нишу.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен редкоземельных магнитов | −1.4% | Глобально, особенно чувствительные к стоимости регионы | Кратко- срочно (≤ 2 лет) |

| Разрыв первоначальной стоимости по сравнению с обычными трансмиссиями | −1.1% | Развивающиеся рынки и чувствительные к цене сегменты по всему миру | Средне- срочно (2-4 года) |

| Инсорсинг OEM сжимает адресуемый рынок Tier-1 | −0.8% | Развитые регионы с установленными возможностями OEM | Средне- срочно (2-4 года) |

| Пределы теплового управления на уровне интеграции 4-в-1 | −0.6% | Высокопроизводительные приложения глобально | Долго- срочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен редкоземельных магнитов

Резкие колебания цен на неодим и диспрозий разрушают предсказуемость маржи и толкают производителей к альтернативным химиям магнитов или технологиям возбуждения. Nissan нацеливается на 30% снижение стоимости двигателя путем замещения самарий-железными магнитами, снижая воздействие цепочек поставок, сконцентрированных в одной географии. Двухфазный магнитный двигатель GE Aerospace мощностью 23 кВт исключает диспрозий, но улучшает плотность мощности, доказывая, что компромиссы производительности больше не неизбежны при отходе от редкоземельных материалов [3]"Dual-Phase Magnetic Motor Announcement," GE Aerospace, ge.com.

Разрыв первоначальной стоимости по сравнению с обычными трансмиссиями

Более высокая закупочная цена транспортных средств с электромостами все еще отпугивает покупателей в регионах с более низким располагаемым доходом или субсидируемым дизельным топливом, замедляя оборот автопарка. Хотя стоимость аккумуляторов и инверторов имеет тенденцию к снижению, дополнительные расходы на зарядную инфраструктуру и модернизацию теплового управления держат наклейки цен выше сопоставимых ICE-моделей. Локализованное производство компонентов, освобождение от импортных пошлин и стимулы к утилизации применяются для сужения дифференциала, но пока механизмы кредитования не созреют, первоначальная премия остается значимым тормозом проникновения на многих развивающихся рынках.

Сегментационный анализ

По типу привода: доминирование электрических батарей движет эволюцией рынка

Электрические мосты на аккумуляторных батареях обеспечили 74,05% объемов 2024 года, подчеркивая их центральность на рынке автомобильных электрических приводных мостов. Масштаб массового производства, развертывание быстрых зарядных устройств и политическое предпочтение нулевых выбросов из выхлопной трубы закрепляют это лидерство. Гибридные электромосты адресуют переходные рабочие циклы, в то время как электромосты на топливных элементах, хотя и зарождающиеся, развиваются с CAGR 11,24% на основе пилотов тяжелых грузовиков и испытаний автобусов. Размер рынка автомобильных электрических приводных мостов для платформ топливных элементов прогнозируется к росту наряду с водородной инфраструктурой, при поддержке проектов, таких как StackPack мощностью 400 кВт от Symbio для грузовиков класса 8. Поддержка Калифорнии развертывания автобусов подтверждает обещание дальних перевозок.

Растущий интерес OEM к расширителям диапазона на топливных элементах и национальным водородным стратегиям предполагает постепенное расширение разнообразия силовых агрегатов. Поставщики, которые могут адаптировать модульные корпуса к аккумуляторно-электрическим или топливно-элементным стекам, будут хеджировать объемный риск, поскольку операторы автопарков экспериментируют с обеими технологиями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По уровню интеграции: системы 4-в-1 появляются несмотря на тепловые вызовы

Доля 42,85% все еще находится у блоков 3-в-1, которые объединяют двигатель, редуктор и инвертор, предлагая экономически эффективную упаковку в текущих охлаждающих оболочках. Тем не менее, заказы клиентов теперь предпочитают компоновки 4-в-1, которые также интегрируют тепловые контуры, поднимая этот сегмент с CAGR 11,50%. Размер рынка автомобильных электрических приводных мостов, прикрепленный к конструкциям 4-в-1, прогнозируется к компаундированию, поскольку полупроводники с широкой запрещенной зоной уменьшают тепловыделение и обеспечивают меньшие охлаждающие контуры. Решение Schaeffler объединяет все элементы в модуль весом 70 кг, который подходит для компактных транспортных средств C-сегмента.

Тепловая сложность все еще ограничивает внедрение в высокопроизводительных электромобилях, где устойчивые мощностные нагрузки требуют отдельных чиллеров. Поставщики инвестируют в материалы фазового перехода и архитектуры с разделенными контурами для расширения окон пиковой мощности без повышения массы.

По типу транспортного средства: внедорожные применения движут неожиданным ростом

Легковые автомобили сохранили долю 61,50% в 2024 году, поскольку городские стимулы и знакомство потребителей благоприятствуют электрическим седанам и кроссоверам. Легкие коммерческие фургоны поднимаются, поскольку логистические фирмы преследуют правила последней мили с нулевыми выбросами. Доля рынка автомобильных электрических приводных мостов начинает наклоняться к рабочей площадке, однако, поскольку строительные и сельскохозяйственные машины электрифицируются для соответствия ограничениям шума и выбросов. Объем в этих внедорожных нишах развивается с CAGR 10,97%.

Parker Hannifin сочетает электрические приводы с гидравлическими рабочими функциями для погрузчиков и экскаваторов, доказывая, что требования рабочего цикла могут быть выполнены через тщательно настроенные кривые крутящего момента. Бортовое зарядное устройство мощностью 43 кВт от Danfoss сокращает время простоя, критический барьер для арендных автопарков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу продаж: модернизация послепродажного рынка набирает обороты

Заводские системы доминировали на уровне 88,66% в 2024 году, поскольку электромосты тесно совместно разрабатываются с шасси-электроникой. Тем не менее, комплекты для модернизации набирают темп с CAGR 11,77%, поскольку автопарки рассматривают переоборудование как легкий капитальными расходами путь соблюдения. Комплект Valeo может модернизировать дизельный фургон в электрический примерно за половину цены нового электромобиля. Программа Maintain-Repair-Replace от ZF Aftermarket включает специальные жидкости, которые продлевают жизнь инвертора и упрощают обслуживание в мастерской.

Регуляторы в Европе взвешивают налоговые льготы для модернизации, которые, если будут приняты, могут еще больше усилить кривую. Инженерные стандарты для целостности при авариях и кибербезопасности остаются факторами ограничения для широкого внедрения.

Географический анализ

Азиатско-Тихоокеанский регион захватил 45,11% доходов 2024 года и расширяется с CAGR 12,33%, делая его гравитационным центром рынка автомобильных электрических приводных мостов. Китай произвел более 70% глобальных электромобилей в 2024 году, предоставив местным производителям электромостов непревзойденные масштабные преимущества. Государственные субсидии, внутренняя добыча материалов для батарей и агрессивные квотные цели поддерживают высокие коэффициенты использования заводов. HSBC прогнозирует, что регион будет представлять более 60% новых продаж электромобилей к 2030 году. Японские Tier-1 быстро поворачиваются: Nidec оптимизирует меньшие электромоторы, адаптированные к недорогим микро-электромобилям, в то время как среднего размера поставщики объединяют НИОКР для закрытия технологических пробелов.

Северная Америка наращивает импульс вокруг электрических пикапов и политически управляемых правил местного содержания. Закон о снижении инфляции привязывает потребительские скидки к регионально произведенным трансмиссиям, направляя свежие инвестиции в сборочные линии мостов. BorgWarner сообщила о 47% росте продаж электропродукции год к году в первом квартале 2025 года, отражая сильные наращивания на заводах американских OEM. e-Beam от American Axle нацелен на эту волну грузовиков с выходной мощностью 150 кВт для платформ кузов-на-раме.

Европа поддерживает лидерство в премиальной инженерии электромобилей, подкрепленной строгими правилами CO₂ автопарка. Мандат 22% электрических продаж в 2024 году, переходящий к 100% к 2035 году, обеспечивает стабильный спрос на мосты несмотря на более мягкий макро-фон. ZF партнерствует с IVECO BUS для интегрированных решений трансмиссий, ухаживая за Foxconn для систем цифрового шасси. Инновации теплового управления и внедрение 800 В формируют тендеры, поскольку бренды стремятся к расширенному диапазону на высокоскоростных немецких автобанах. Между тем, развивающиеся рынки АСЕАН нацелены на CAGR электромобилей 16-39% до 2035 года, хотя финансирование и зарядная инфраструктура должны созреть до крупномасштабного смещения сборки мостов на юг.

Конкурентная среда

Рынок автомобильных электрических приводных мостов показывает умеренную консолидацию, поскольку наследственные поставщики уровня Tier-1 сталкиваются с инсорсингом OEM и азиатскими конкурентами, ориентированными на стоимость. ZF, Bosch, Magna и Nidec используют глубокие портфолио трансмиссий, но должны дифференцироваться за пределами механической точности. ZF изучает выделение трансмиссий и подписала МОВ с Foxconn, которое сочетает аппаратную широту со скоростью потребительской электроники. Bosch расширила семейство двигателей без постоянных магнитов, чтобы защитить клиентов от колебаний цен на редкоземельные элементы. eDrive мощностью 800 В с эффективностью 93% от Magna закрепляет плацдарм в премиальных немецких моделях.

Азиатские поставщики, поддержанные внутренним масштабом, конкурируют в основном по стоимости. BYD начинает экспортировать интегрированные электромосты в комплекте с аккумуляторными батареями LFP, угрожая западной доле в ценностно-ориентированных сегментах. Платформа E-Axle Gen3 от Nidec заявляет о 15% меньшей массе за счет использования шпилечной обмотки и разделенных каналов охлаждения. Вертикальная интеграция OEM сжимает маржу для независимых; Ford и Mercedes-Benz интернализуют сборку электромоторов для блокировки интеллектуальной собственности.

Области роста белого пространства включают комплекты для модернизации, внедорожную технику и подписочное программное обеспечение, наслоенное поверх данных мостов. BorgWarner партнерствует с FinDreams Battery на батареях LFP, чтобы предложить интегрированный модуль движения для легких грузовиков. Поставщики, способные смешивать мехатронику с аналитикой и удаленными обновлениями, лучше всего размещены для защиты доли, поскольку аппаратные маржи сжимаются.

Лидеры отрасли автомобильных электрических приводных мостов

-

Robert Bosch GmbH

-

ZF Friedrichshafen AG

-

Nidec Corporation

-

Magna International Inc.

-

American Axle & Manufacturing

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: BMW представила концепт электропривода 800 В для Neue Klasse, который повышает эффективность на 20% через модульное производство двигателей.

- Январь 2025: American Axle & Manufacturing продемонстрировала блок электропривода мощностью 150 кВт и 3-в-1 e-Beam на CES 2025.

- Октябрь 2024: Mahle и Valeo согласились совместно разработать безмагнитный мост Inner Brushless Electrical Excitation мощностью 220-350 кВт, нацеленный на сокращение углеродных следов более чем на 40%.

- Февраль 2024: Schaeffler инвестировала 230 млн долл. США в завод Dover, Ohio для производства электромостов и компонентов трансмиссий электромобилей.

Объем глобального отчета по рынку автомобильных электрических приводных мостов

Рынок автомобильных электрических приводных мостов сегментирован по типу (электрический мост и гибридный мост), по каналу продаж (OEM и послепродажный рынок), по типу транспортного средства (легковые автомобили и коммерческие транспортные средства) и по географии.

| Электрический мост на аккумуляторных батареях |

| Гибридный мост |

| Электрический мост на топливных элементах |

| 2-в-1 (двигатель и редуктор) |

| 3-в-1 (двигатель, редуктор и инвертор) |

| 4-в-1 (двигатель, редуктор, инвертор и тепловой) |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Внедорожная и специальная техника (строительная и сельскохозяйственная) |

| OEM-комплектация |

| Комплекты для модернизации послепродажного рынка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу привода | Электрический мост на аккумуляторных батареях | |

| Гибридный мост | ||

| Электрический мост на топливных элементах | ||

| По уровню интеграции | 2-в-1 (двигатель и редуктор) | |

| 3-в-1 (двигатель, редуктор и инвертор) | ||

| 4-в-1 (двигатель, редуктор, инвертор и тепловой) | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Внедорожная и специальная техника (строительная и сельскохозяйственная) | ||

| По каналу продаж | OEM-комплектация | |

| Комплекты для модернизации послепродажного рынка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка автомобильных электрических приводных мостов?

Рынок составляет 13,05 млрд долл. США в 2025 году и прогнозируется на уровне 21,65 млрд долл. США к 2030 году.

Какой тип привода доминирует на рынке автомобильных электрических приводных мостов?

Электрические мосты на аккумуляторных батареях занимают долю 74,05%, значительно опережая гибридные и топливно-элементные альтернативы.

Почему электромосты 4-в-1 набирают популярность?

Они интегрируют двигатель, редуктор, инвертор и тепловое управление в один модуль, сокращая вес и стоимость при поддержке более плотных требований к упаковке.

Какой регион растет быстрее всего для автомобильных электрических приводных мостов?

Азиатско-Тихоокеанский регион лидирует с CAGR 12,33% благодаря сильной политической поддержке и крупномасштабному производству электромобилей в Китае.

Последнее обновление страницы: