Размер и доля рынка автологичного матрикс-индуцированного хондрогенеза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

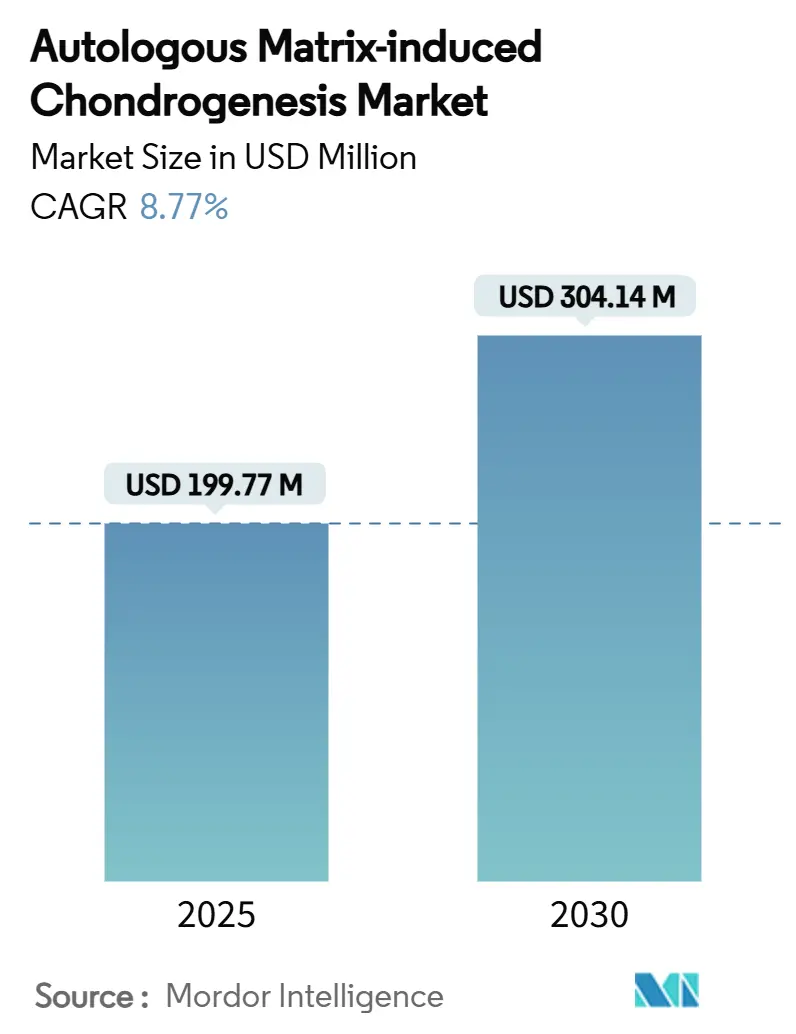

| Размер Рынка (2025) | 199.77 Миллион долларов США |

| Размер Рынка (2030) | 304.14 Миллион долларов США |

| Темп роста (2025 - 2030) | 8.77% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автологичного матрикс-индуцированного хондрогенеза от Mordor Intelligence

Рынок автологичного матрикс-индуцированного хондрогенеза составляет 199,77 млн долларов США в 2025 году и прогнозируется к росту до 304,14 млн долларов США к 2030 году, развиваясь со среднегодовым темпом роста 8,77%. Динамика обусловлена хирургами, ищущими одноэтапный мостик между традиционной микрофрактурой и сложными клеточными имплантатами - нишу, которую AMIC заполняет, сочетая стимуляцию костного мозга с защитным каркасом. Быстрое внедрение малоинвазивных ортопедических методик, растущие объемы амбулаторной хирургии и продолжающиеся разрешения FDA поддерживают спрос. Каркасы на основе гиалуроновой кислоты остаются предпочтительным материалом, но хитозановые платформы опережают конкурентов, поскольку инновации открывают биоактивные гидрогели с доставкой лекарств. Северная Америка сохраняет лидерство благодаря согласованности возмещения и сильной клинической доказательной базе, в то время как Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение на фоне инвестиций в инфраструктуру и растущего участия в спорте.

Ключевые выводы отчета

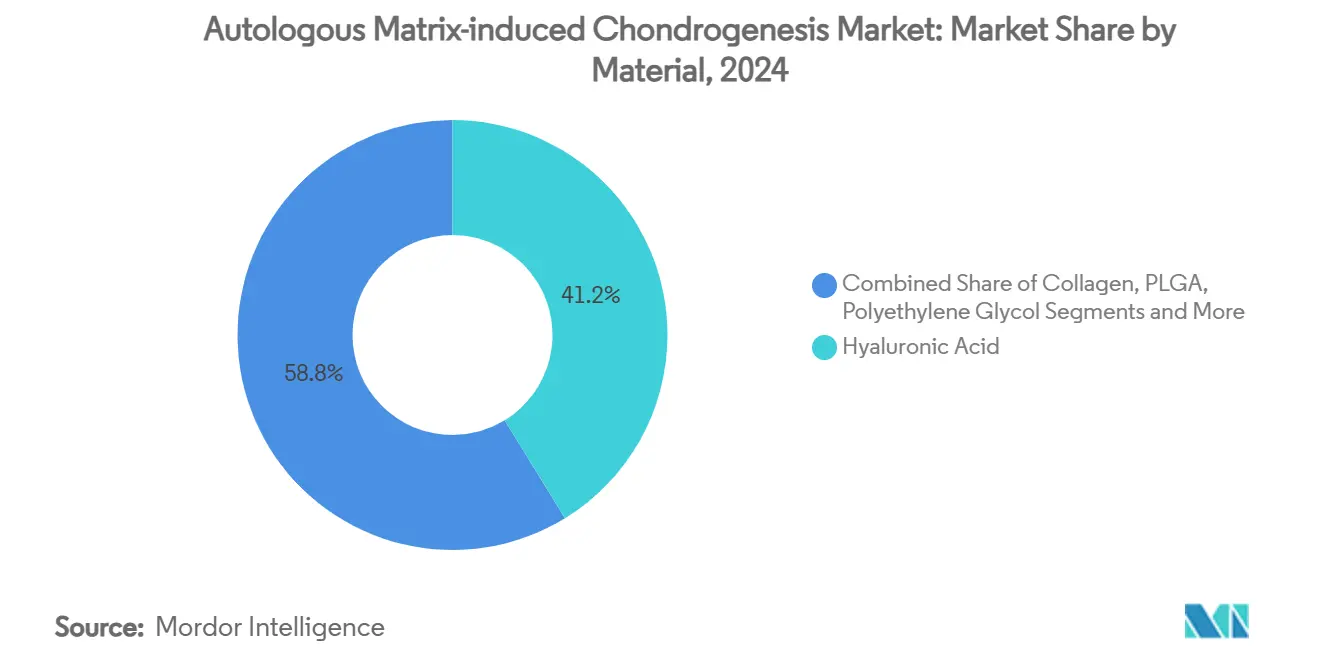

- По материалу гиалуроновая кислота захватила 41,23% доли рынка автологичного матрикс-индуцированного хондрогенеза в 2024 году, в то время как хитозан и другие новые биоматериалы прогнозируются к росту со среднегодовым темпом роста 11,73% до 2030 года.

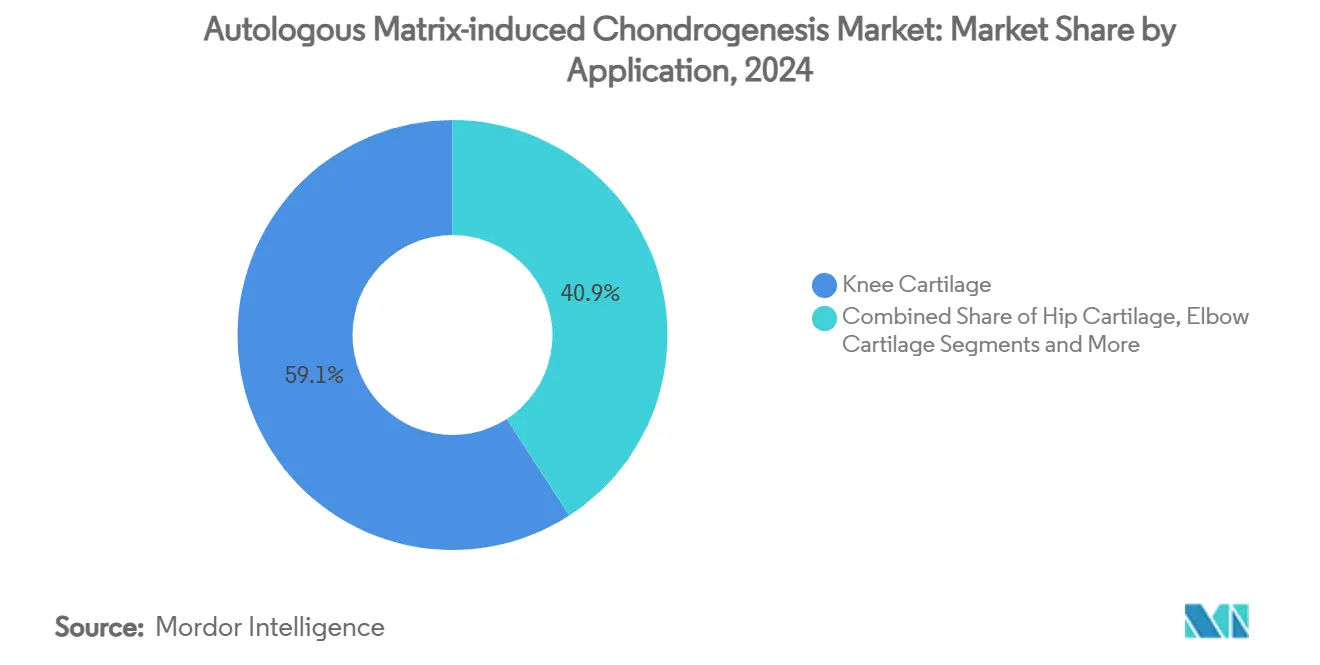

- По применению хрящ коленного сустава занял 59,14% размера рынка автологичного матрикс-индуцированного хондрогенеза в 2024 году; хрящ тазобедренного сустава прогнозируется к расширению со среднегодовым темпом роста 12,43% до 2030 года.

- По конечному пользователю больницы лидировали с 53,44% долей выручки в 2024 году, тогда как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 11,15% до 2030 года.

- По географии Северная Америка командовала 36,77% долей рынка автологичного матрикс-индуцированного хондрогенеза в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 10,98% до 2030 года.

Тенденции и аналитика глобального рынка автологичного матрикс-индуцированного хондрогенеза

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность остеоартрита и травм хряща | +2.1% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущие случаи спортивных травм по всему миру | +1.8% | Глобально, особенно Азиатско-Тихоокеанский регион и Северная Америка | Краткосрочно (≤ 2 лет) |

| Ускоряющийся спрос на малоинвазивные ортопедические процедуры | +2.3% | Глобально, во главе с развитыми рынками | Среднесрочно (2-4 года) |

| Расширенное возмещение для восстановления хряща коленного сустава | +1.2% | Преимущественно Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Рост амбулаторных хирургических центров, принимающих AMIC | +1.9% | Северная Америка, расширяясь на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Разработка каркасов HA нового поколения с фотосшивкой, обеспечивающих одноэтапное восстановление | +1.4% | Глобально, с ранним принятием в развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность остеоартрита и травм хряща

Глобальная продолжительность жизни растет, и с ней увеличивается количество людей, живущих достаточно долго, чтобы развить дегенеративное заболевание суставов. Остеоартрит сейчас поражает 27 миллионов американцев, а посттравматические случаи представляют еще 10-12% от общего числа, подчеркивая неудовлетворенную клиническую потребность в долговечных вариантах восстановления хряща.[1]Mahammad Gardashli, "Mechanical Loading and Orthobiologic Therapies in the Treatment of Post-Traumatic Osteoarthritis," Frontiers in Bioengineering and Biotechnology, frontiersin.orgНа этом фоне одноэтапные процедуры AMIC привлекают хирургов, поскольку они избегают дорогостоящих этапов расширения клеток, сохраняя при этом улучшение качества тканей. Среднесрочные данные показывают, что пациенты, получавшие лечение с помощью продвинутых имплантатов, испытывают на 87% более низкий риск тотального эндопротезирования коленного сустава в течение четырех лет, усиливая аргумент ценностного подхода процедуры. Системы здравоохранения, сталкивающиеся с бюджетным давлением, рассматривают AMIC как способ отсрочить или даже предотвратить замену суставов, которая несет более высокие последующие затраты. По мере старения населения и сохранения активности, постоянный поток поражений хряща должен поддерживать спрос на одноэтапные решения на восходящей траектории.

Растущие случаи спортивных травм по всему миру

Участие в организованном спорте растет на молодежном, любительском и профессиональном уровнях, создавая более широкую воронку травм для ортопедической помощи. Между 2014 и 2023 годами американские отделения неотложной помощи зарегистрировали более 843 000 связанных с футболом травм нижних конечностей, из которых проблемы с лодыжкой составили 36,39%. Профессиональный баскетбол отражает аналогичную нагрузку, при этом костно-мышечные проблемы составляют 65,54% всех случаев и колено представляет почти четверть.[2]Vangelis Sarlis, "Injury Patterns and Impact on Performance in the NBA League Using Sports Analytics," Computation, mdpi.com Малоинвазивный подход AMIC возвращает 80,8% спортсменов с поражениями таранной кости к спорту примерно за 43 месяца - статистика, которая резонирует с игроками и командами, сосредоточенными на скорости реабилитации.[3]Riccardo D'Ambrosi, "Return to Sport After Arthroscopic Autologous Matrix-Induced Chondrogenesis for Osteochondral Lesion of the Talus," Clinical Journal of Sport Medicine, journals.lww.com Поэтому хирурги рассматривают AMIC как прагматичный мостик между консервативным лечением и крайностями замены суставов. Продолжающийся рост глобального участия в спорте - особенно в Азиатско-Тихоокеанском регионе - увеличит пул кандидатов для технологий сохранения хряща.

Ускоряющийся спрос на малоинвазивные ортопедические процедуры

Оказание медицинской помощи быстро смещается от стационарных отделений к амбулаторным кабинетам, движимое мандатами плательщиков и предпочтениями пациентов. Амбулаторные хирургические центры уже проводят 72% операций в США и могут работать на 45-60% ниже стоимости больничных амбулаторных отделений. Центры Medicare и Medicaid Services усилили эту миграцию, добавив новые ортопедические коды в список ASC и увеличив возмещение на 3,1% для квалифицирующихся учреждений. Технологические инструменты, такие как игольная артроскопия с ИИ-навигацией, позволяют выполнять одноэтапное восстановление хряща через порталы шириной чуть больше биопсийной иглы, что снижает травму мягких тканей и сокращает время восстановления.[4]Alex B. Walinga, "Needle Arthroscopy for Osteochondral Lesions of the First Metatarsophalangeal Joint: A Standardized Approach," PubMed, pubmed.ncbi.nlm.nih.gov При удовлетворенности пациентов, достигающей 92% в условиях ASC, и сокращении времени ожидания на одну пятую, амбулаторная модель обеспечивает благодатную почву для принятия AMIC.

Разработка каркасов HA нового поколения с фотосшивкой, обеспечивающих одноэтапное восстановление

Материаловедение продвигает каркасы на основе гиалуроновой кислоты далеко за пределы простых вязкоупругих наполнителей. Инъекционные HA гидрогели, которые несут трансформирующий фактор роста бета-3, стимулируют мощный хондрогенез, приводя к более толстому и более организованному восстановлению хряща в доклинических моделях. Фотосшивка дополнительно стабилизирует эти конструкции, позволяя хирургам формировать и отверждать каркас непосредственно внутри дефекта во время артроскопии, что упрощает рабочий процесс и сокращает операционное время. Коммерческие системы, такие как HyaloFAST, вошли в рутинное клиническое использование, подтверждая регуляторный путь для биоактивных одноэтапных имплантатов. Ранние клинические программы сообщают о более быстром функциональном восстановлении и сниженной заболеваемости донорского участка по сравнению с двухэтапными клеточными терапиями. По мере созревания производственных платформ и снижения затрат эти продвинутые каркасы HA, как ожидается, расширят адресуемый рынок AMIC.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неопределенные долгосрочные клинические результаты свыше 10 лет | -1.8% | Глобально, особенно в системах здравоохранения, основанных на доказательствах | Долгосрочно (≥ 4 лет) |

| Ограниченная квалификация хирургов вне ортопедических центров первого уровня | -1.2% | Развивающиеся рынки и сельские районы глобально | Среднесрочно (2-4 года) |

| Высокие затраты на процедуру и каркасы против микрофрактуры | -1.5% | Чувствительные к затратам рынки, особенно развивающиеся экономики | Краткосрочно (≤ 2 лет) |

| Регуляторное отставание для новых биоматериалов | -0.9% | Глобально, с различным воздействием по регуляторным юрисдикциям | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Неопределенные долгосрочные клинические результаты свыше 10 лет

Пятилетняя выживаемость для AMIC достигает 85% в колене и 89% в лодыжке, но большинство плательщиков и групп разработки руководящих принципов требуют 15-летней долговечности перед пересмотром рекомендаций стандарта медицинской помощи. Более молодые, высокоактивные пациенты могут поэтому направляться на лечение с более длительными историческими наборами данных, даже если ранние результаты AMIC кажутся превосходящими. Гетерогенность техники - от состава каркаса до стратегии фиксации - усложняет объединенный анализ и снижает мощность мета-исследований. Непоследовательные протоколы реабилитации добавляют дальнейшую вариабельность, затрудняя моделирование пожизненной экономической эффективности для страховщиков. До созревания долгосрочных регистров консервативная политика возмещения будет продолжать ограничивать объемы процедур.

Ограниченная квалификация хирургов вне ортопедических центров первого уровня

AMIC требует точной санации дефектов, субхондральной микроперфорации и навыков обращения с каркасами, которые редко осваиваются во время общей ординатуры. Хирурги в сельских больницах или на развивающихся рынках часто не имеют структурированных путей обучения и могут по умолчанию прибегать к микрофрактуре, которая проста и требует мало инструментов. Недостаточное практическое воздействие также повышает риски осложнений, отпугивая ранних последователей и подпитывая скептицизм среди направляющих сетей. Производители устройств проводят лаборатории на трупах и виртуальные модули, но высокие расходы на поездки и оборудование ограничивают принятие в условиях ограниченных ресурсов. Разрыв в навыках таким образом замедляет справедливое географическое распространение AMIC, ограничивая объемы высокообъемными центрами.

Сегментный анализ

По материалу: гиалуроновая кислота сохраняет лидерство, в то время как хитозан набирает темп

Конструкции на основе гиалуроновой кислоты заняли 41,23% доли рынка автологичного матрикс-индуцированного хондрогенеза в 2024 году. Их естественное присутствие в синовиальной жидкости поддерживает клеточную адгезию и защищает от деградации - сочетание преимуществ, которое сохраняет лояльность хирургов. Сегмент также произвел наибольший объем рецензируемых доказательств, снижая регуляторное трение на ключевых рынках. Тем не менее, среднегодовой темп роста хитозана 11,73% показывает, что покупатели ценят его противомикробные свойства, совместимость с мезенхимальными клетками и настраиваемую деградацию. Новые составы внедряют мезопористые кремниевые наночастицы для стимулирования хондрогенеза, позиционируя хитозан как вероятную следующую границу. Производители масштабируют мультизональные конструкции, которые отражают градиенты хряща и субхондральной кости, разработка, которая расширяет показания.

Параллельно коллагеновые мембраны сохраняют значительную установленную базу благодаря длительной клинической знакомости и универсальному обращению. Дизайны PEG и PLGA удовлетворяют нишевые потребности, где обязательны механическая прочность или медленная резорбция. Размер рынка автологичного матрикс-индуцированного хондрогенеза для продуктов на основе гиалуроновой кислоты прогнозируется к достижению 128 млн долларов США к 2030 году, в то время как хитозан готов обеспечить самые быстрые абсолютные прибыли. По мере роста ценового давления поставщики, способные снизить удельные цены без ущерба для биоактивности, обеспечат решающий плацдарм.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование коленного сустава сталкивается с подъемом сегмента тазобедренного сустава

Случаи коленного сустава составили 59,14% размера рынка автологичного матрикс-индуцированного хондрогенеза в 2024 году, отражая высокую частоту травм и артроскопическую доступность. Хирурги используют AMIC для очаговых дефектов, рассекающего остеохондрита и комбинированных поражений мениска, уверенные в рабочих процессах, отточенных за два десятилетия. Однако процедуры на тазобедренном суставе теперь показывают самый резкий рост, демонстрируя среднегодовой темп роста 12,43%, поскольку нанохирургия и протоколы инженерии хряща переходят от испытаний к операционным. Визуальные аналоговые оценки боли упали с 7,8 до 0,2 в недавних рандомизированных исследованиях, поощряя консервативных хирургов принимать эту технику.

Сегмент лодыжки и таранной кости выигрывает от многообещающих данных возвращения к спорту, в то время как плечо, локоть и меньшие суставы заполняют специализированный конвейер. По мере того как робототехника и инновации визуализации уменьшают размеры портов и повышают точность, больше хирургов будет расширять показания за пределы колена, разбавляя историческую концентрацию. Развивающаяся доказательная база предполагает, что результаты тазобедренного сустава могут быстро сравняться с эталонами колена, увеличивая объемы процедур.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные хирургические центры перестраивают экономику оказания услуг

Больницы сохранили 53,44% долю выручки в 2024 году, используя интегрированную визуализацию, анестезиологическую поддержку и способность обрабатывать сложные ревизии. Тем не менее ось роста сместилась к амбулаторным хирургическим центрам, которые добавляют операционные, модули визуализации и стерилизационные наборы, адаптированные для одноэтапной ортопедии. Прогнозируемый среднегодовой темп роста сегмента 11,15% отражает предпочтение плательщиков в пользу более дешевых площадок, которые все еще соответствуют целевым показателям качества. Участники рынка автологичного матрикс-индуцированного хондрогенеза теперь объединяют имплантаты, инструменты и инструменты цифрового рабочего процесса, чтобы помочь ASC соответствовать требованиям аккредитации и инвентаря.

Ортопедические клиники и клиники спортивной медицины занимают промежуточное положение, функционируя как центры направления, которые захватывают дооперационную оценку и послеоперационную реабилитацию. Их процедурная доля останется стабильной по мере углубления экспертизы и игры центральной роли в обучении хирургов, новых для AMIC.

Географический анализ

Северная Америка лидировала на рынке автологичного матрикс-индуцированного хондрогенеза с долей 36,77% в 2024 году. Регион выигрывает от четких путей FDA, растущего проникновения ASC и моделей оплаты, основанных на результатах, вознаграждающих стратегии сохранения суставов. Недавние одобрения MACI Arthro и RejuvaKnee дополнительно подтверждают конвейер технологий, давая хирургам уверенность в расширении показаний. Коммерческие плательщики все чаще объединяют возмещение для одноэтапных восстановлений, снижая финансовую неопределенность, которая когда-то была связана с использованием каркасов.

Европа следует близко, движимая сильным сотрудничеством университетов и промышленности и традицией исследований регенеративной медицины. Каркасы с маркировкой CE, такие как Chondro-Gide, поддерживают широкое принятие, а национальные системы здравоохранения оценивают AMIC в исследованиях экономической полезности, которые могут открыть более широкое покрытие. Тем временем Латинская Америка продолжает инвестировать в клиники спортивных травм и государственно-частные ортопедические центры, представляя возможности роста для поставщиков, готовых предложить ярусное ценообразование и обучение на месте.

Азиатско-Тихоокеанский регион является самой быстро расширяющейся территорией со среднегодовым темпом роста 10,98%. Правительства направляют ресурсы на строительство больниц, в то время как стареющее население увеличивает нагрузку на плановые суставные операции. Китай поддерживает отечественное производство каркасов и начал возмещать отдельные процедуры хряща, снижая входные барьеры для глобальных брендов через совместные предприятия. Япония использует свою робототехническую экосистему для совершенствования артроскопии тазобедренного и голеностопного суставов, в то время как Национальная политика медицинских устройств Индии поддерживает местное производство экономически эффективных имплантатов. Страны Юго-Восточной Азии, когда-то полагавшиеся на медицинский туризм, устанавливают сети ASC, которые благоприятствуют одноэтапному восстановлению хряща. Растущие показатели травм в молодежном спорте - 37,5% травм колена среди школьных футболистов в некоторых регионах - подчеркивают латентный спрос.

Совокупно эта динамика поднимет региональные вклады и диверсифицирует потоки доходов, снижая историческую зависимость рынка автологичного матрикс-индуцированного хондрогенеза от зрелых западных экономик.

Конкурентная среда

Рынок автологичного матрикс-индуцированного хондрогенеза характеризуется умеренной концентрацией. Многонациональные ортопедические группы проводят стратегические приобретения и органические НИОКР для интеграции AMIC в более широкие портфели спортивной медицины. Smith+Nephew завершила покупку CartiHeal за 180 млн долларов США, добавив имплантат на основе кораллов, который устраняет раннюю остеоартроз и расширяет свое ценностное предложение за пределы адъювантов микрофрактуры. Zimmer Biomet сочетает свой каталог биологических препаратов с визуализацией, поддерживаемой ИИ, через покупку OrthoGrid, одновременно развертывая бесцементную платформу частичного колена, которая упрощает конверсию в замену сустава в случае неудачи восстановления хряща.

Geistlich капитализирует десятилетия исследований коллагеновых мембран, позиционируя Chondro-Gide как надежную основу для стимуляции костного мозга. Vericel прокладывает новую землю с MACI Arthro, первым разрешенным FDA клеточным каркасом, развертываемым через артроскопию, открывая AMIC для более широкой когорты хирургов. Конкурентные преимущества все больше зависят от поддержки экосистемы - совместимых с роботами инструментов, облачного отслеживания результатов и порталов обучения хирургов - а не от производительности отдельных имплантатов.

Возможности белого пространства находятся на развивающихся рынках, где ценовая чувствительность острая. Поставщики, сосредоточенные на оптимизированных по стоимости хитозановых или гибридных каркасах, которые требуют минимального капитального оборудования, готовы расширить доступ. Регуляторная конвергенция и ускоренные пути для прорывных биоматериалов могут сократить сроки коммерциализации, усиливая соперничество, но также ускоряя распространение технологий.

Лидеры отрасли автологичного матрикс-индуцированного хондрогенеза

-

Anika Therapeutics, Inc.

-

B. Braun SE

-

Smith+Nephew

-

Zimmer Biomet Holdings

-

Geistlich Pharma AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Март 2025: Smith+Nephew продемонстрировала передовые готовые к роботизации технологии реконструкции коленного, тазобедренного и плечевого суставов на AAOS 2025, подкрепляя свою приверженность точной хирургии

- Январь 2025: Имплантат Agili-C от CartiHeal набрал обороты, поскольку хирурги выделили реальные результаты для поражений хряща.

- Октябрь 2024: Anika установила планы на отчуждение Arthrosurface и Parcus Medical, обострив свое внимание на основных регенеративных платформах.

- Октябрь 2024: Regenity Biosciences получила разрешение FDA 510(k) для имплантата мениска RejuvaKnee, отметив свою 60-ю регуляторную веху.

Охват глобального отчета по рынку автологичного матрикс-индуцированного хондрогенеза

Согласно охвату отчета, AMIC является одноэтапным подходом к регенерации хряща, при котором бесклеточная коллагеновая матрица имплантируется в дефектный хрящ в сочетании с микрофрактурой. Эти методы лечения показали лучшие результаты по сравнению с традиционными техниками.

Рынок автологичного матрикс-индуцированного хондрогенеза сегментирован по материалу (гиалуроновая кислота, коллаген, полиэтиленгликоль (PEG), полимолочная-ко-гликолевая кислота (PLGA) и другие материалы), применению (хрящ коленного сустава, хрящ локтевого сустава и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Гиалуроновая кислота |

| Коллаген |

| Полиэтиленгликоль (PEG) |

| Полимолочная-ко-гликолевая кислота (PLGA) |

| Хитозан и другие материалы |

| Хрящ коленного сустава |

| Хрящ тазобедренного сустава |

| Хрящ локтевого сустава |

| Хрящ голеностопного сустава и таранной кости |

| Другие суставы |

| Больницы |

| Амбулаторные хирургические центры |

| Ортопедические клиники и клиники спортивной медицины |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По материалу | Гиалуроновая кислота | |

| Коллаген | ||

| Полиэтиленгликоль (PEG) | ||

| Полимолочная-ко-гликолевая кислота (PLGA) | ||

| Хитозан и другие материалы | ||

| По применению | Хрящ коленного сустава | |

| Хрящ тазобедренного сустава | ||

| Хрящ локтевого сустава | ||

| Хрящ голеностопного сустава и таранной кости | ||

| Другие суставы | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Ортопедические клиники и клиники спортивной медицины | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

1. Каков текущий размер рынка автологичного матрикс-индуцированного хондрогенеза?

Рынок автологичного матрикс-индуцированного хондрогенеза оценивается в 199,77 млн долларов США в 2025 году.

2. Насколько быстро, как ожидается, будет расти рынок автологичного матрикс-индуцированного хондрогенеза?

Прогнозируется его расширение со среднегодовым темпом роста 8,77%, достигнув 304,14 млн долларов США к 2030 году.

3. Какой материальный сегмент лидирует на рынке автологичного матрикс-индуцированного хондрогенеза?

Каркасы на основе гиалуроновой кислоты командуют наибольшей долей в 41,23% благодаря сильным данным биосовместимости.

4. Какой регион растет быстрее всего на рынке автологичного матрикс-индуцированного хондрогенеза?

Азиатско-Тихоокеанский регион показывает наивысший рост, прогнозируя среднегодовой темп роста 10,98% до 2030 года.

5. Почему амбулаторные хирургические центры важны для принятия AMIC?

ASC предлагают более низкие затраты и более короткое время ожидания, а их амбулаторная среда соответствует одноэтапному рабочему процессу AMIC, стимулируя среднегодовой темп роста 11,15% для этого сегмента конечных пользователей. Прогнозирует размер рынка автологичного матрикс-индуцированного хондрогенеза на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

6. В чем основной вызов, ограничивающий более широкое принятие AMIC?

Ограниченный пул долгосрочных (>10 лет) клинических данных вызывает озабоченность плательщиков и хирургов относительно долговечности по сравнению с установленными техниками микрофрактуры.

Последнее обновление страницы: