Размер и доля рынка эстетических устройств Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 0.74 Миллиардов долларов США |

| Размер Рынка (2030) | 1.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.22% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эстетических устройств Индии от Mordor Intelligence

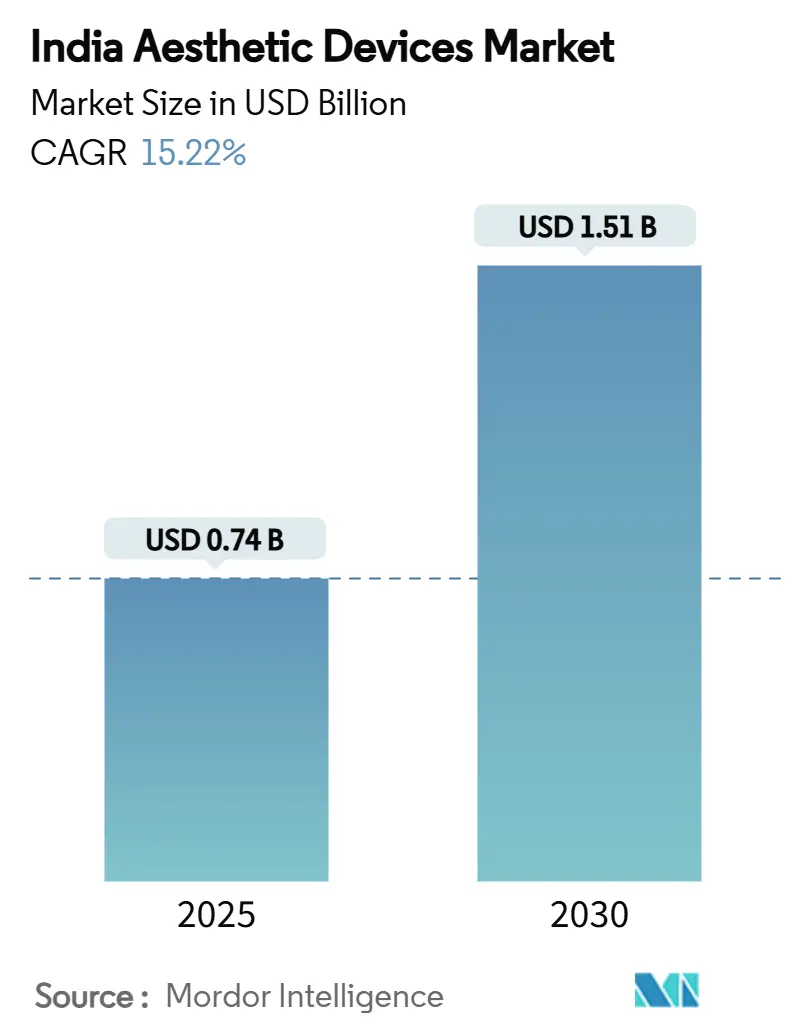

Размер рынка эстетических устройств Индии оценивается в 0,74 млрд долларов США в 2025 году и ожидается достижение 1,51 млрд долларов США к 2030 году при среднегодовом темпе роста 15,22% в течение прогнозного периода (2025-2030).

Высокий спрос обусловлен ростом располагаемых доходов, притоком медицинского туризма и политическими стимулами, которые снижают зависимость от импорта и повышают местное производство. Энергетические системы доминируют в процедурных кабинетах, клиники внедряют ИИ для планирования лечения, а правительственные производственные субсидии привлекают новый капитал в производственные центры. Потребители мегаполисов стимулируют раннее принятие, но города второго уровня теперь демонстрируют быстрый рост по мере повышения осведомленности и улучшения возможностей финансирования. Производители устройств видят возможности в настраиваемых платформах, которые объединяют несколько модальностей, в то время как поставщики используют социальные сети для нормализации эстетического ухода среди мужчин и женщин. Партнерство между глобальными OEM и индийскими контрактными производителями сокращает цепочки поставок, укрепляя переход от импортозависимых моделей дистрибуции к смешанным моделям внутреннего производства.

Ключевые выводы отчета

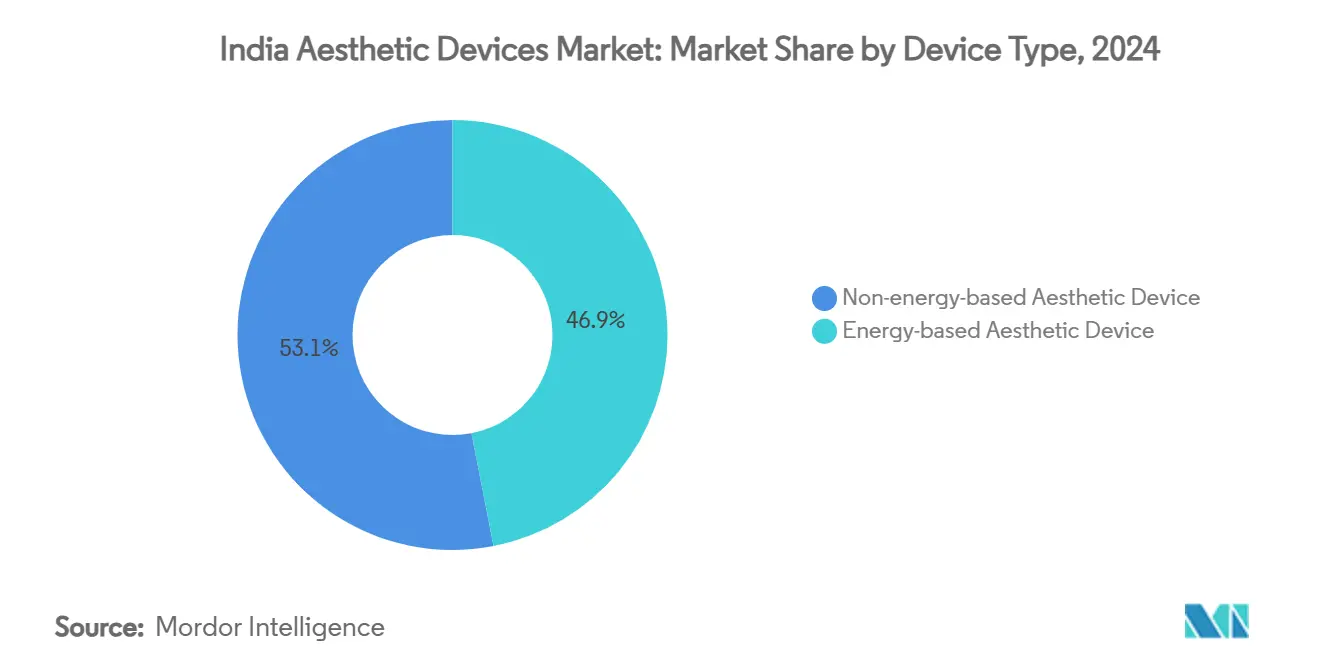

- По типу устройств энергетические системы захватили 46,94% доли рынка эстетических устройств Индии в 2024 году; радиочастотные платформы прогнозируются к росту на 18,41% среднегодового темпа роста до 2030 года.

- По применению шлифовка и подтяжка кожи составили 26,86% размера рынка эстетических устройств Индии в 2024 году, в то время как процедуры удаления волос прогнозируются к росту на 16,82% среднегодового темпа роста в период 2025-2030 годов.

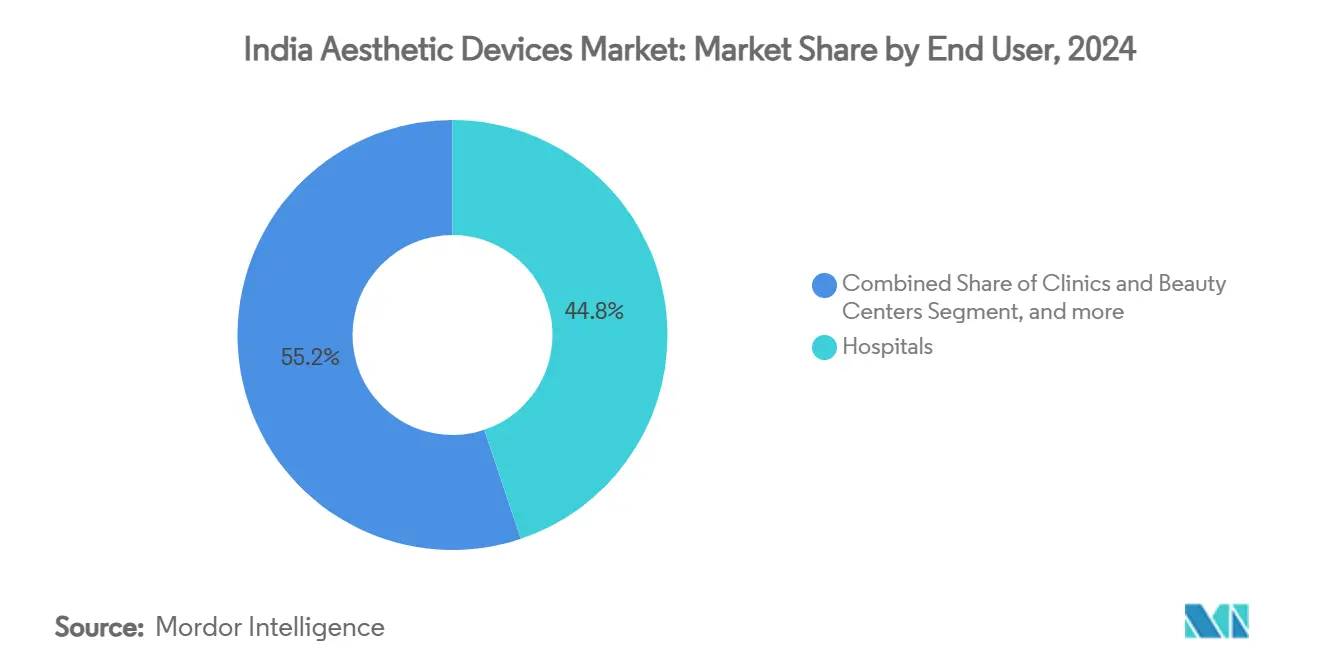

- По конечным пользователям больницы удерживали 44,84% доли выручки рынка эстетических устройств Индии в 2024 году, тогда как клиники и косметологические центры готовы показать 19,73% среднегодового темпа роста к 2030 году.

Тенденции и аналитика рынка эстетических устройств Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Повышение осведомленности о эстетических процедурах | +2.8% | Мегаполисы и крупные города второго уровня | Средний срок (2-4 года) |

| Рост располагаемого дохода и медицинский туризм | +3.2% | Городские центры; туристические коридоры | Долгий срок (≥ 4 лет) |

| Быстрые технологические достижения | +2.1% | Города первого уровня, масштабируемые до второго уровня | Короткий срок (≤ 2 лет) |

| Стареющее население и фокус на омоложении | +1.9% | Национальный, с городским уклоном | Долгий срок (≥ 4 лет) |

| Государственная схема PLI, стимулирующая отечественное производство | +2.4% | Кластеры Гуджарат, Тамил Наду | Средний срок (2-4 года) |

| ИИ-управляемые персонализированные протоколы лечения | +1.8% | Крупные мегаполисы, премиальные клиники | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Повышение осведомленности о эстетических процедурах

Городские потребители рассматривают косметическое улучшение как рутинное оздоровление, а не тщеславие - изменение восприятия, усиленное одобрением знаменитостей и нарративами социальных сетей. Индия теперь занимает второе место в мире по объему ринопластики и третье по количеству липосакций, что дает клиникам более глубокий опыт случаев, который способствует дальнейшему принятию. Мужской спрос растет на коррекцию гинекомастии и восстановление волос, расширяя гендерный микс, когда-то смещенный в сторону женской клиентуры. Количество консультаций резко возрастает в городах второго уровня, однако пробелы в инфраструктуре все еще ограничивают процедурную пропускную способность за пределами мегаполисов. Учебные заведения отвечают проведением коротких интенсивных программ, которые, в свою очередь, создают новые клиники в более мелких городских кластерах.[1] ILAMED Faculty, "Geographic Distribution of Aesthetic Training," ilamed.org

Рост располагаемого дохода и медицинский туризм

Внутренняя покупательская способность также растет, при этом сегмент роскошной красоты сигнализирует о готовности платить за процедуры без возмещения. Конкурентные пакеты оценивают эстетические процедуры на 60-80% ниже западных эталонов - разрыв достаточно большой, чтобы компенсировать транспортные расходы для иностранных клиентов. Национальный столичный регион лечил 1851 иностранного пациента с трансплантацией органов в 2023 году, подчеркивая воспринимаемую клиническую компетентность Индии. Этот двойной профиль внутреннего и международного спроса побуждает поставщиков инвестировать в передовые мультимодальные платформы, которые расширяют предложения меню.

Быстрые технологические достижения

ИИ-приложения для диагностики от таких брендов, как Kaya, анализируют селфи высокого разрешения для адаптации протоколов к индийским фенотипам кожи, повышая коэффициенты конверсии первого визита и удовлетворенность процедурами. Радиочастотные системы теперь оснащены мониторингом импеданса, который корректирует ширину импульса в реальном времени, предотвращая перегрев эпидермиса во время фракционной шлифовки.[2]Modern Aesthetics Editorial, "EXION Platform Launch," modernaesthetics.com Комбинированные устройства, такие как EMSCULPT NEO, объединяют РЧ с высокоинтенсивными электромагнитными полями для уменьшения объема жировой ткани при стимулировании гипертрофии миофибрилл за одну 30-минутную сессию. Принятие офтальмологией 10-секундного ИИ-усовершенствованного LASIK сигнализирует о межспециальном распространении алгоритмических элементов управления, которые повышают пропускную способность и безопасность. Поставщики технологий соединяют облачные панели с мобильными приложениями для пациентов, предоставляя клиникам данные, которые помогают уточнить настройки энергии и представить результаты в потребительски дружелюбных инфографиках.

Государственная схема PLI, стимулирующая отечественное производство

План производственных связанных стимулов выделяет 3420 крор рупий (390 млн долларов США) на медицинские устройства, предоставляя 5% стимулы от выручки фирмам, которые масштабируют местное производство. Двадцать шесть утвержденных проектов теперь покрывают 138 устройств, сокращая импортную зависимость, которая когда-то оценивалась почти в 80%.[3]Press Information Bureau, "PLI Scheme for Medical Devices," pib.gov.in Зеленые парки в Химачал-Прадеш, Тамил Наду, Мадхья-Прадеш и Уттар-Прадеш интегрируют поставщиков компонентов с блоками стерилизации и упаковки, сжимая время выполнения заказов при соблюдении норм отслеживаемости CDSCO. Национальная система единого окна, запущенная в 2024 году, сокращает многоведомственные разрешения с девяти месяцев до 45 дней, снижая барьеры входа для индийских стартапов. Поскольку капитальное оборудование теперь поставляется локально, клиники в городах второго уровня договариваются о закупочных ценах на 10-15% ниже, что улучшает периоды окупаемости и расширяет базу поставщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость эстетических процедур и устройств | -2.1% | По всей стране, острее во 2/3 уровне | Долгий срок (≥ 4 лет) |

| Социальная стигма и этические проблемы | -1.4% | Сельские и консервативные пояса | Средний срок (2-4 года) |

| Регулятивная неопределенность в рамках классификаций CDSCO | -1.6% | Импортеры и OEM | Короткий срок (≤ 2 лет) |

| Нехватка обученных практиков за пределами городов первого уровня | -1.8% | Кластеры 2/3 уровня | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость эстетических процедур и устройств

Энергетические системы стоимостью от 15 до 50 лакх рупий (от 17,1 до 57 тысяч долларов США) бросают вызов более мелким клиникам, которые обслуживают зоны охвата формирующихся городов, ограничивая проникновение устройств за пределами мегаполисов. Страхование редко покрывает косметические показания, заставляя модели самоплаты, которые напрягают бюджеты среднего дохода. Импортные пошлины завышают стоимость доставки, хотя ранние выходы PLI начинают закрывать ценовой разрыв на отдельные РЧ-наконечники. Портативные устройства помогают некоторым практикам выйти на рынок, но мощностные рейтинги и рабочие циклы таких устройств часто ограничивают их услугами начального уровня. Схемы финансирования, объединенные OEM, облегчают первоначальные бремена, но продлевают горизонты безубыточности, если объемы пациентов выравниваются в зарождающихся географиях.

Нехватка обученных практиков за пределами городов первого уровня

Аккредитованные эстетические курсы остаются сосредоточенными в Дели, Мумбаи и Бангалоре, создавая региональные несоответствия спроса и предложения для квалифицированных инъекционистов и операторов энергетических устройств. Единичные государственные отделения пластической хирургии иногда обслуживают целые штаты, создавая листы ожидания, которые перенаправляют пациентов в нелицензированные центры. Выпуски стипендиатов отстают от потребностей населения, с ежегодной сертификацией только 300-400 новых специалистов по всем модальностям. Государственные нормы аккредитации различаются в отношении того, кто может работать с лазерами класса C, смущая инвесторов, оценивающих пути расширения клиник. Теле-наставничество и лаборатории симуляторов на основе VR появляются, но еще не масштабируются значительно за пределы премиальных институтов.

Сегментный анализ

По типу устройства: доминирование энергетических устройств стимулирует инновации

Энергетическое оборудование сгенерировало 46,94% размера рынка эстетических устройств Индии в 2024 году и останется лидером, поскольку радиочастотные системы показывают 18,41% среднегодового темпа роста к 2030 году. Лазерные платформы по-прежнему закрепляют меню удаления волос и высокофлюенсную коррекцию пигментации, в то время как ультразвуковые системы набирают привлекательность для нехирургического разрушения жира в процедурах средней секции. Мультимодальные консоли, которые сочетают РЧ с импульсным светом или HIFEM, привлекают клиники, ищущие одну головную установку для множественных показаний, уменьшая следы недвижимости внутри компактных процедурных кабинетов.

Индийские производители теперь совместно проектируют наконечники, размерированные для местной эргономики, заменяя импортную оптику внутренне поставляемыми волоконными пучками для достижения на 30-40% более низких затрат на материалы. ИИ-панели визуализируют кривые импеданса и данные температуры кожи, направляя операторов к микронастройке времени выдержки для типов кожи Фитцпатрика IV-V, распространенных по всей Индии. Доходы от одноразовых наконечников создают аннуитетные потоки для OEM, в то время как предиктивные предупреждения о техническом обслуживании сокращают незапланированные простои, повышая гарантии времени работы устройства выше 96% для премиальных поставщиков. Клиники продвигают сессии фракционной шлифовки без простоев, приуроченные к праздничным сезонам, когда объемы пациентов резко возрастают.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: процедуры для кожи ведут эволюцию рынка

Шлифовка и подтяжка кожи заняли 26,86% доли рынка эстетических устройств Индии в 2024 году благодаря культурному предпочтению ровной, упругой кожи над инвазивной подтягивающей хирургией. Услуги удаления волос идут курсом на 16,82% среднегодового темпа роста до 2030 года, стимулируемые ростом пропускной способности диодных лазеров и растущим принятием мужского груминга в корпоративных рабочих местах.

Комбинированные режимы, смешивающие микронидлинг с богатой тромбоцитами плазмой, превзошли одномодальные сессии в метро-клиниках, укрепляя переход к холистическим протоколам, которые одновременно лечат текстуру и дряблость. Устройства, такие как Venus Bliss MAX, сочетают диодный липолиз с РЧ-подтяжкой, позволяя клиницистам обращаться к жировым карманам и дряблости кожи за одно посещение - ценностное предложение, резонирующее с бедными по времени профессионалами. Поставщики используют ИИ-картографирование лица для моделирования ожидаемых результатов, повышая коэффициенты конверсии и оправдывая премиальное пакетное ценообразование. Принятие в мужских популяциях стимулирует маркетинг, который выдвигает на передний план естественные образы над драматическими изменениями, сплавляя общественные нормы с аспирационной эстетикой.

По конечному пользователю: клиники ускоряют трансформацию рынка

Больницы составили 44,84% размера рынка эстетических устройств Индии в 2024 году, извлекая выгоду из интегрированных отделений интенсивной терапии и анестезиологических команд, которые успокаивают пациентов с высоким риском. Однако специализированные клиники готовы показать 19,73% среднегодового темпа роста до 2030 года, усиленные экономными структурами затрат и цифровым маркетингом, который нацелен на гиперлокальные зоны охвата.

Сети клиник масштабируются через франчайзинговые форматы, стандартизируя СОП и реестры устройств для обеспечения объемных скидок с OEM, теперь поставляющими части в Индии под зонтиком PLI. Домашние устройства ухода используют проникновение электронной коммерции, продавая LED-маски для акне и микротоковые ролики напрямую потребителям, стремящимся продлить результаты в клинике. Больницы поворачиваются, открывая брендированные крылья медицинских спа, которые используют их аккредитованный бренд-капитал для возврата оттоков в автономные клиники. Теле-консультации, встроенные в приложения поставщиков, максимизируют пропускную способность врачей, позволяя многогородское присутствие без пропорционального расширения недвижимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Индия остается основным генератором доходов во главе с Дели-НСР, где международные пациенты сочетают эстетические преображения со сложными трансплантациями, укрепляя высокоценный процедурный микс региона. Виза по прибытии и прямые рейсы из Западной Азии повышают коэффициенты занятости в частных больницах, обеспечивая устойчивое использование устройств, которое поощряет раннее принятие комбо-платформ.

Западная Индия, закрепленная Мумбаи и Гуджаратом, привлекает профессионалов киноиндустрии и промышленных предпринимателей, чьи дискреционные траты ускоряют приобретения премиальных устройств среди дерматологических сетей. Поставщики здесь пилотируют маркетинговые кампании, возглавляемые влиятельными лицами, которые демонстрируют ИИ-ассистированные визуализации результатов, повышая ожидания потребителей и подталкивая клиники к обновлению консолей каждые три-четыре года.

Южная Индия выступает как технологический барометр; клиники Бангалора интегрируют облачную аналитику с HIFEM-скульптурированием тела, в то время как производственные парки Ченнаи поставляют калиброванные РЧ-электроды под схемой PLI. Восточные и центральные коридоры отстают, но набирают обороты, поскольку правительства штатов субсидируют промышленную землю для производителей медицинских технологий, привлекая вспомогательных поставщиков, которые питают сборочные линии эстетических устройств. Северо-восточные кластеры, такие как Гувахати, видят клиники первопроходцев, привлекающие трансграничных клиентов из Бутана и Бангладеш, однако дефицит практиков и логистические препятствия сдерживают рост установленной базы в ближайшем будущем.

Конкурентная среда

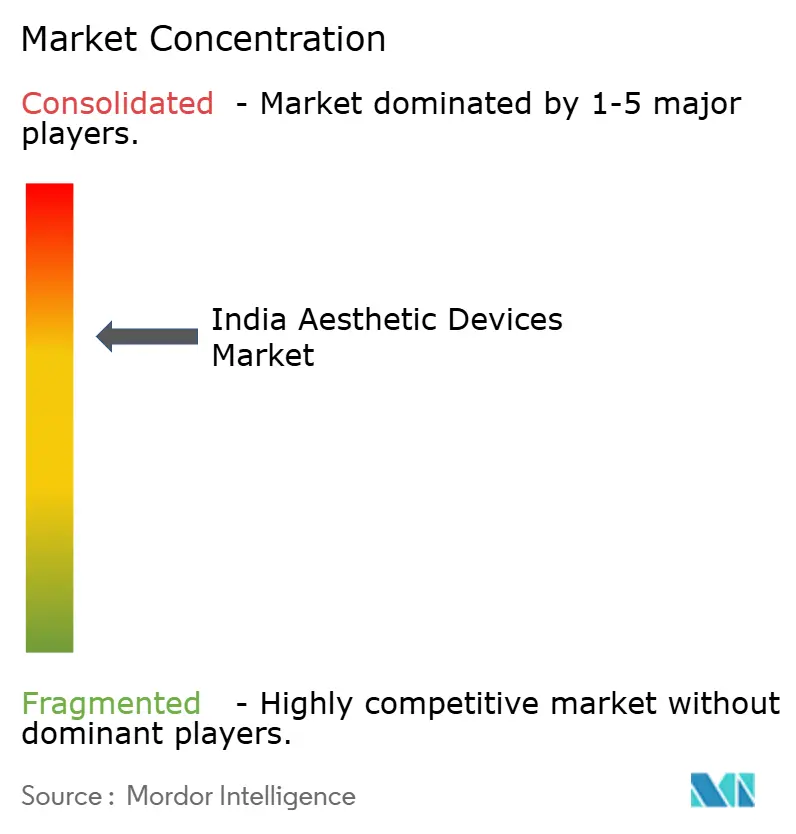

Индийский рынок медицинских эстетических устройств довольно консолидирован с присутствием нескольких глобальных игроков с устоявшимися брендовыми идентичностями. Международные мажоры, такие как Allergan Aesthetics, Galderma и Cutera, углубляют индийские следы через пакты контрактного производства, которые удовлетворяют пороговые значения местной стоимости PLI, сохраняя глобальные системы качества. Отечественные фирмы отвечают оптимизированными по стоимости РЧ и IPL консолями, используя регулятивную знакомость для ускорения разрешений CDSCO и сокращения времени выхода на рынок.

Конкуренция среднего уровня остается фрагментированной; более 200 дистрибьюторов продают импортные наконечники, однако только немногие обладают сетями технического обслуживания, соответствующими стандартам OEM, подталкивая клиники к брендам, которые объединяют гарантии времени работы и обучение операторов. Комбинированные платформы выступают как конкурентный выравниватель: EXION от BTL поставляется с тремя взаимозаменяемыми модальностями, позволяя клиникам предлагать мульти-показательные пакеты без покупки отдельных устройств - предложение, которое превосходит одно-функциональных поставщиков.

ИИ-центричные стартапы вырезают ниши с облачными диагностическими движками и порталами взаимодействия с пациентами, иногда партнерствуя с аппаратными инкумбентами для объединения программных лицензий с продажами консолей. Устоявшиеся сети инвестируют в теле-дерматологию, удаленное техническое обслуживание и автоматизацию рабочих процессов для повышения производительности времени кресла выше 85%, стремясь быстро амортизировать капитальные расходы на чувствительном к ценам, но богатом объемами рынке.

Лидеры индустрии эстетических устройств Индии

-

Alma Lasers

-

Allergan Aesthetics

-

Cutera Inc.

-

Lumenis Ltd.

-

Bausch Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Galderma запустила ALASTIN Restorative Skin Complex с технологией TriHex следующего поколения, изначально доступной в США с планируемым международным расширением, включая Индию, включающей октапептид-45 и магнолол для усиленной выработки коллагена и эластина.

- Октябрь 2024: Skinnovation запустила два передовых медицинских устройства, Meta Cell Technology (MCT) и MIRApeel, в Мумбаи, Индия. Эти устройства решают общие проблемы, такие как обвисшая кожа, мелкие морщины, шрамы от акне и улучшение текстуры. MIRApeel, медико-лицевое устройство, предлагает настраиваемые процедуры для пигментации, шрамов от акне и улучшения текстуры. Такие достижения повышают эффективность и привлекательность эстетических терапий, тем самым повышая потенциал роста рынка.

- Июнь 2024: Kosmoderma Skin, Hair & Body Clinic открыла новый филиал в Мумбаи, Индия, представив передовое оборудование, такое как Soprano Titanium, Morpheus 8 & Forma и HydraFacial. Эти разработки повышают стандарт эстетических процедур в Индии, привлекая более широкую потребительскую базу и стимулируя спрос на инновационные устройства. Ожидается, что растущая доступность премиальных услуг укрепит перспективы роста рынка.

- Февраль 2024: Dynotech Instruments Pvt. Ltd. представила Zimmer Aesthetics индийским дерматологам. Zimmer Aesthetics, подразделение Zimmer MedizinSysteme GmbH, специализируется на эстетике, красоте, коррекции фигуры и дерматологических устройствах. Внедрение передовых технологий, таких как режущая головка волоконного лазера и фемтосекундный лазер высокой мощности, повышает возможности дерматологических практик в Индии. Ожидается, что эти разработки будут стимулировать принятие эстетических устройств, дальше расширяя рынок.

Область охвата отчета по рынку эстетических устройств Индии

Область охвата индийского рынка медицинских эстетических устройств включает все виды медицинских устройств, которые используются для различных косметических процедур. Эти процедуры включают удаление волос, омоложение, эстетические имплантаты и подтяжку кожи, среди прочих, которые используются для украшения, изменения и улучшения тела. Рынок медицинских эстетических устройств Индии сегментирован по типу устройства (энергетическое эстетическое устройство (лазерное эстетическое устройство, радиочастотное (РЧ) эстетическое устройство, светосодержащее эстетическое устройство, ультразвуковое эстетическое устройство), неэнергетическое эстетическое устройство (ботулотоксин, дермальные филлеры и эстетические нити, микродермабразия, имплантаты, другие эстетические устройства)), применению (шлифовка и подтяжка кожи, коррекция фигуры и уменьшение целлюлита, удаление волос, лицевые эстетические процедуры, увеличение груди, другие применения) и конечному пользователю (больницы, клиники и косметологические центры, домашние условия). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Энергетическое эстетическое устройство | Лазерное эстетическое устройство |

| Радиочастотное эстетическое устройство | |

| Светосодержащее эстетическое устройство | |

| Ультразвуковое эстетическое устройство | |

| Другие энергетические эстетические устройства | |

| Неэнергетическое эстетическое устройство | Ботулотоксин |

| Дермальные филлеры и нити | |

| Микродермабразия | |

| Имплантаты | |

| Другие неэнергетические эстетические устройства |

| Шлифовка и подтяжка кожи |

| Коррекция фигуры и уменьшение целлюлита |

| Лицевые эстетические процедуры |

| Удаление волос |

| Увеличение груди |

| Другие применения |

| Больницы |

| Клиники и косметологические центры |

| Домашний уход |

| Северная Индия |

| Западная Индия |

| Южная Индия |

| Восточная Индия |

| Центральная Индия |

| Северо-Восточная Индия |

| По типу устройства | Энергетическое эстетическое устройство | Лазерное эстетическое устройство |

| Радиочастотное эстетическое устройство | ||

| Светосодержащее эстетическое устройство | ||

| Ультразвуковое эстетическое устройство | ||

| Другие энергетические эстетические устройства | ||

| Неэнергетическое эстетическое устройство | Ботулотоксин | |

| Дермальные филлеры и нити | ||

| Микродермабразия | ||

| Имплантаты | ||

| Другие неэнергетические эстетические устройства | ||

| По применению | Шлифовка и подтяжка кожи | |

| Коррекция фигуры и уменьшение целлюлита | ||

| Лицевые эстетические процедуры | ||

| Удаление волос | ||

| Увеличение груди | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Клиники и косметологические центры | ||

| Домашний уход | ||

| По региону | Северная Индия | |

| Западная Индия | ||

| Южная Индия | ||

| Восточная Индия | ||

| Центральная Индия | ||

| Северо-Восточная Индия | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка эстетических устройств Индии в 2025 году?

Сектор оценивается в 0,74 млрд долларов США в 2025 году и прогнозируется превысить 1,5 млрд долларов США к 2030 году.

Какой сегмент устройств лидирует в продажах?

Энергетические системы составляют 46,94% выручки в 2024 году во главе с радиочастотными консолями, растущими на 18,41% среднегодового темпа роста до 2030 года.

Что стимулирует спрос за пределами мегаполисов?

Растущая осведомленность, улучшенное финансирование и более низкие цены на устройства под схемой PLI катализируют принятие в городах второго уровня.

Кто являются ключевыми международными игроками, работающими в Индии?

Глобальные поставщики, такие как Allergan Aesthetics, Galderma, Cutera и BTL, работают с местными партнерами для соответствия нормам CDSCO и целям добавленной стоимости PLI.

Как медицинский туризм влияет на принятие устройств?

Зарубежные пациенты, ищущие экономически эффективные косметические процедуры, повышают использование высококлассных устройств, особенно в центрах Дели-НСР и Мумбаи.

Что сдерживает более быстрый рост?

Высокие первоначальные затраты на оборудование и нехватка обученных практиков в меньших городах сдерживают проникновение, несмотря на сильный латентный спрос.

Последнее обновление страницы: