Размер и доля рынка медицинских эстетических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

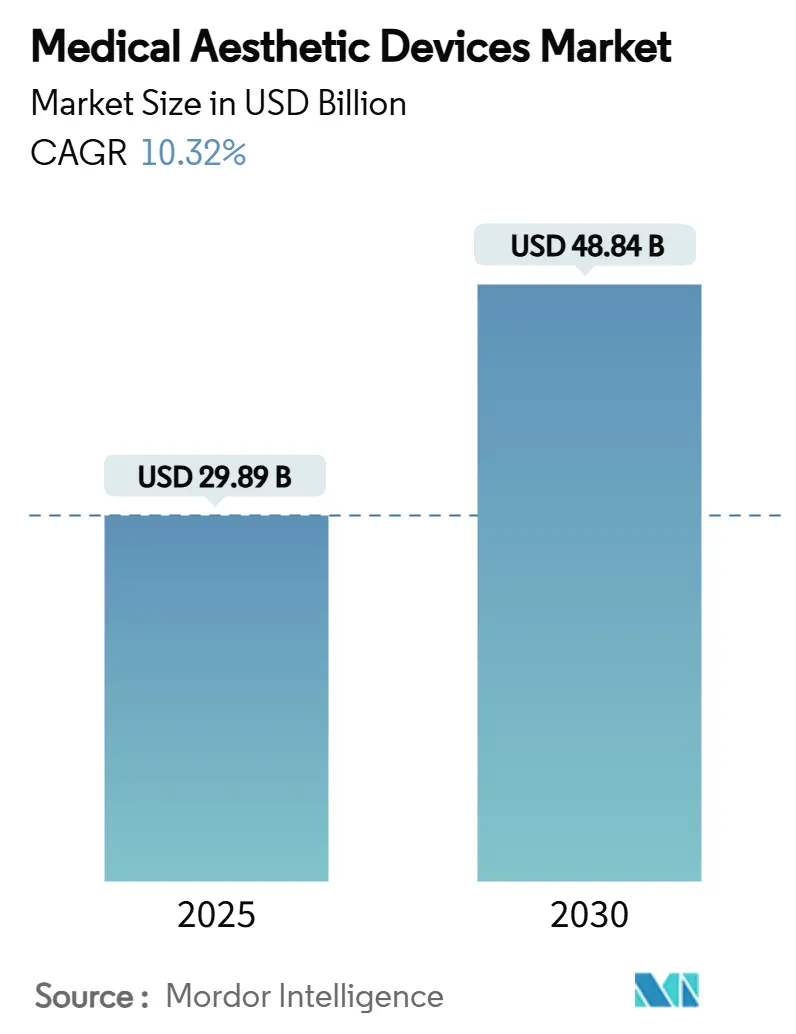

| Размер Рынка (2025) | 29.89 Миллиардов долларов США |

| Размер Рынка (2030) | 48.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка медицинских эстетических устройств компанией Mordor Intelligence

Размер рынка медицинских эстетических устройств составляет 29,89 млрд долларов США в 2025 году и, по прогнозам, достигнет 48,84 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 10,32% в прогнозируемый период. Непрерывное совершенствование технологий, рост располагаемых доходов и более широкое принятие потребителями малоинвазивных косметических процедур поддерживают эту динамику. Стареющие популяции в развитых экономиках и растущий средний класс в развивающихся регионах дополнительно увеличивают объемы процедур, в то время как видимость в социальных сетях подогревает осведомленность и спрос. Производители устройств ускоряют циклы инноваций в области доставки энергии, протоколов лечения с использованием ИИ и более долговечных инъекционных препаратов, что в совокупности расширяет адресуемый пул пациентов и сокращает время восстановления. Консолидация среди ведущих производителей ускоряется, обеспечивая более широкие продуктовые портфели, которые объединяют лазерные, радиочастотные, ультразвуковые и инъекционные решения под единым корпоративным зонтиком.

Ключевые выводы отчета

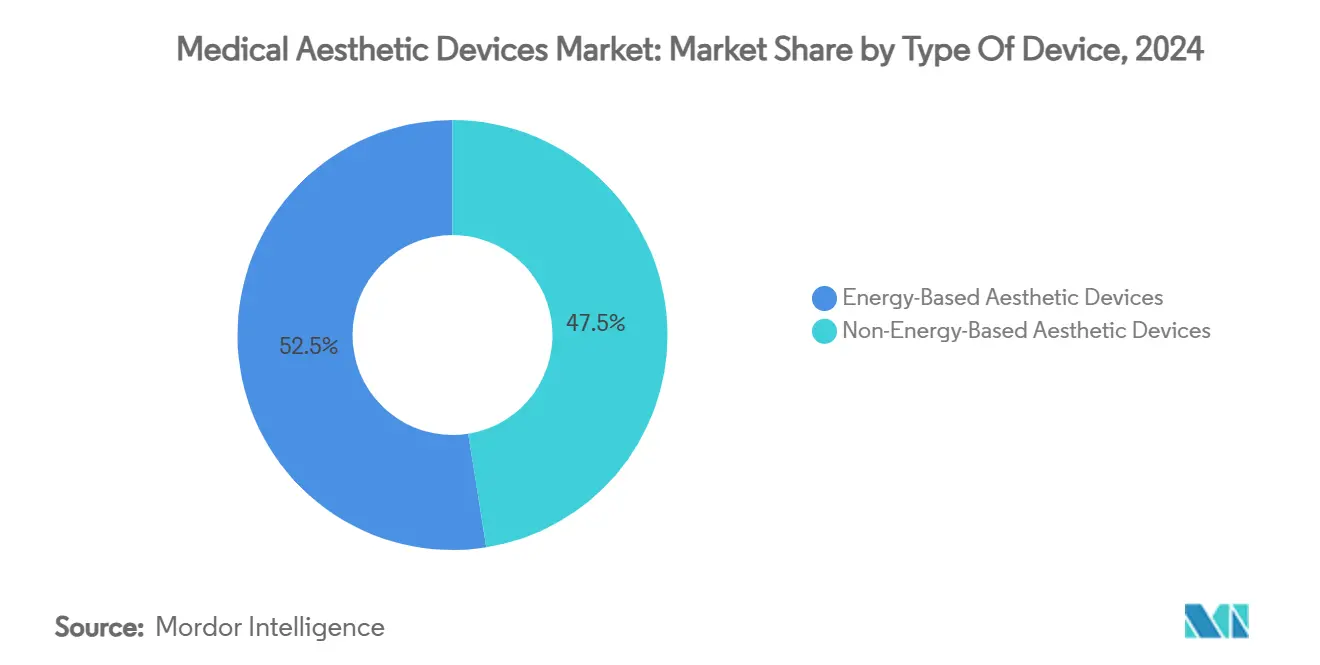

- По типу устройств энергетические платформы лидировали с 52,56% доли выручки в 2024 году, в то время как неэнергетические устройства, по прогнозам, будут развиваться со среднегодовым темпом роста 12,67% до 2030 года.

- По типу процедур нехирургические процедуры составили 55,87% выручки в 2024 году, а хирургические процедуры, как ожидается, будут расти со среднегодовым темпом роста 12,98% до 2030 года.

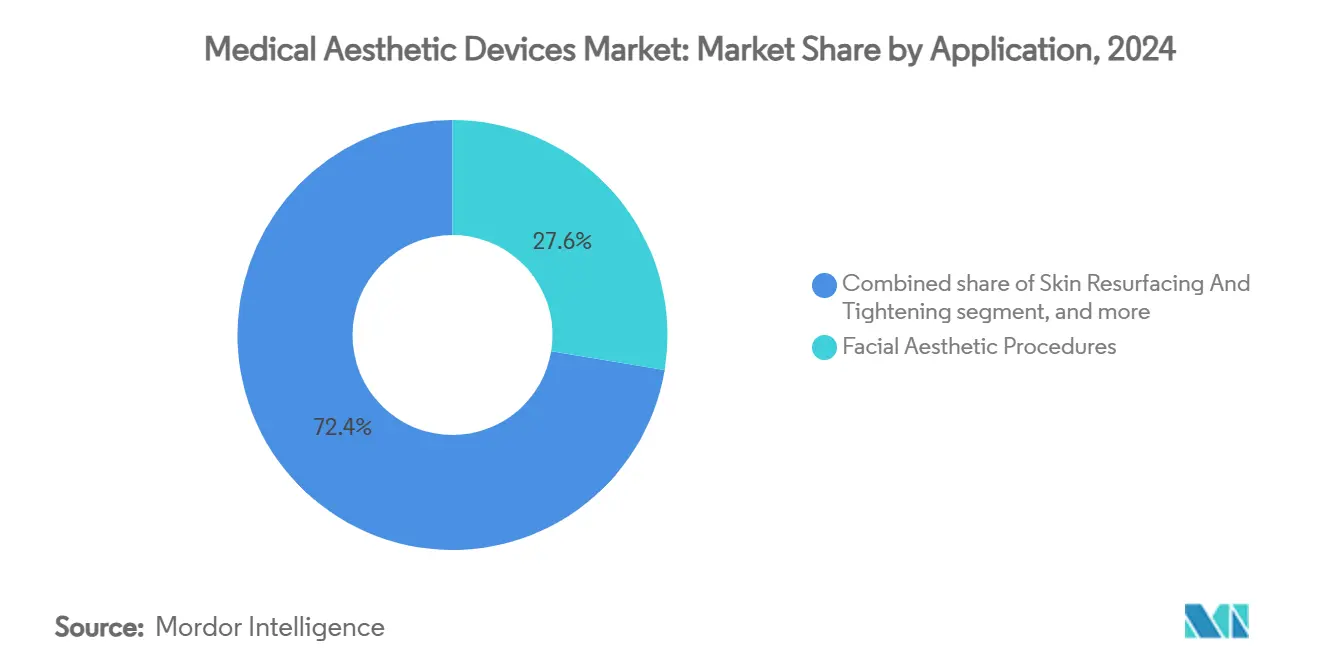

- По применению лицевая эстетика составила 27,65% расходов в 2024 году, в то время как коррекция фигуры, как ожидается, покажет среднегодовой темп роста 13,76% до 2030 года.

- По конечным пользователям клиники и дерматологические кабинеты занимали 46,76% доли в 2024 году, а медицинские спа-центры, по прогнозам, будут расширяться со среднегодовым темпом роста 13,76% до 2030 года.

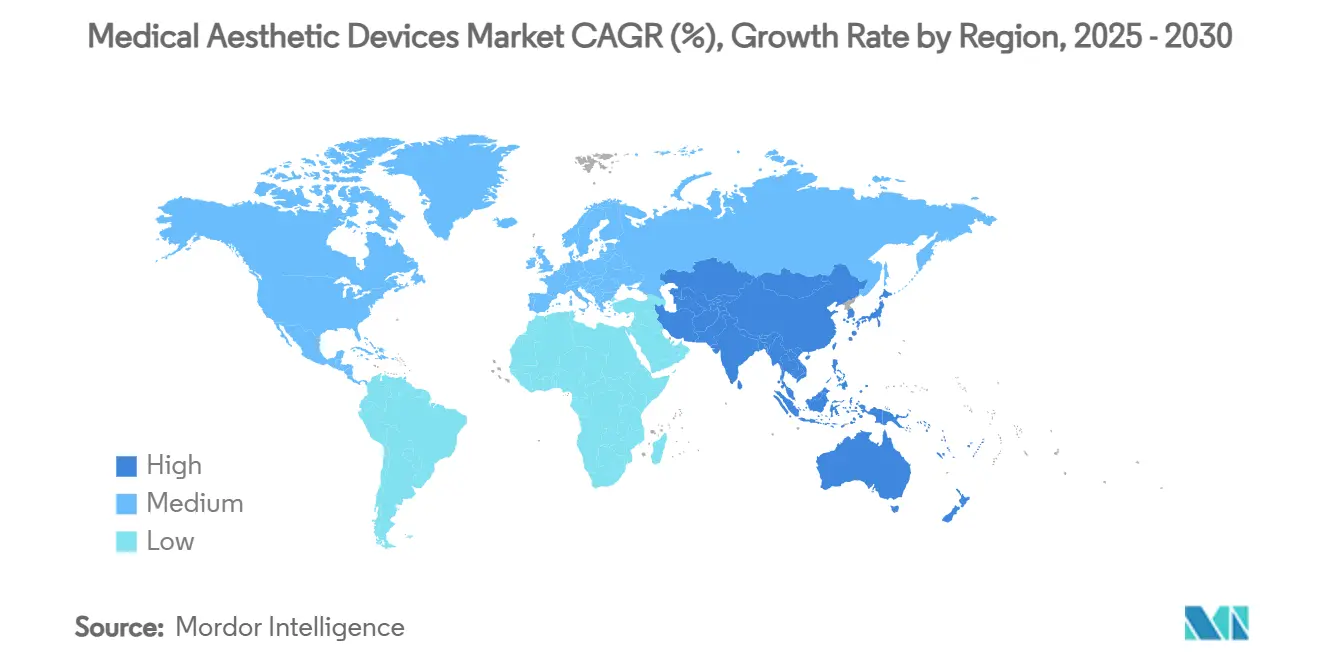

- По географии Северная Америка контролировала 42,45% мировой выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион, как ожидается, покажет среднегодовой темп роста 11,45% до 2030 года.

Тенденции и аналитика глобального рынка медицинских эстетических устройств

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая значимость | График влияния |

|---|---|---|---|

| Возрастающий спрос на малоинвазивные процедуры | +2.8% | Глобально, наиболее высокий в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущее старение населения и уровень ожирения | +2.1% | Развитые рынки по всему миру | Долгосрочный (≥ 4 лет) |

| Повышение осведомленности потребителей и принятие эстетических процедур | +1.9% | Глобально, ускоряется в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Технологические достижения в энергетических устройствах и инъекционных средствах | +2.3% | Глобально, лидируют североамериканские инновационные центры | Средний срок (2-4 года) |

| Расширение центров медицинского туризма, предлагающих эстетические услуги | +1.2% | Азиатско-Тихоокеанский регион, Ближний Восток, Южная Америка | Средний срок (2-4 года) |

| Интеграция цифрового маркетинга и влиятелей социальных сетей в привлечение пациентов | +0.9% | Глобально, сильнее всего на развитых рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Возрастающий спрос на малоинвазивные процедуры

Малоинвазивные процедуры продолжают привлекать пациентов, которые ценят более короткие периоды восстановления и более низкие профили рисков. Данные США показывают, что нехирургические варианты составили 54,9% всех эстетических сеансов в 2024 году, и 85% опрошенных потребителей намерены поддерживать или увеличивать расходы даже в условиях экономической неопределенности. Молодые взрослые теперь ищут профилактические инъекции нейротоксинов, в то время как мужское использование филлеров и лазеров продолжает расти. Энергетические системы имитируют хирургические результаты, точно воздействуя на тканевые слои без общего наркоза. Дермальные филлеры, которые сохраняют объем в течение 12-18 месяцев, усиливают поведение повторных покупок и укрепляют лояльность к поставщику. В совокупности эти факторы повышают частоту лечения и расширяют клиентскую базу за пределы традиционных основных сегментов.

Растущее старение населения и уровень ожирения

Возрастная группа 40-54 лет внесла 46,19% доходов от эстетических услуг в США в 2024 году и расширяется со среднегодовым темпом роста 13,9%, поскольку видимое старение совпадает с высокой покупательной способностью. Рост глобального ожирения усиливает спрос на неинвазивные инструменты коррекции фигуры, которые воздействуют на упрямые жировые отложения. Инъекционные биостимуляторы восстанавливают полноту лица, утраченную после терапевтических средств управления весом, что подтверждается недавними испытаниями Galderma, которые сообщили о 89% удовлетворенности пациентов при трехмесячном наблюдении[1]Galderma Clinical Affairs, `SHAPE Up Interim Study Results,` galderma.com. Аналогичные демографические сдвиги в Восточной Азии, где население быстро стареет, но остается экономически активным, увеличивают региональный объем процедур. Эти объединенные тенденции создают долгосрочный драйвер спроса как для лицевых, так и для телесных процедур.

Повышение осведомленности потребителей и принятие эстетических процедур

Платформы социальных сетей нормализуют косметические вмешательства через видео процедур в реальном времени и отзывы влиятелей. ИИ-программы маркетинга, принятые медицинскими спа, персонализируют охват и конвертируют лиды круглосуточно[2]American Med Spa Association, `2025 Medical Spa Industry Report,` amspa.org. Клинические исследования показывают 92% удовлетворенности после лечения, когда поставщики обучают пациентов ожиданиям и мерам безопасности. Прозрачный обмен изображениями до и после развеивает мифы, снижает тревожность по поводу лечения и поощряет многопроцедурные программы в рамках единых практик. Этот цифровой диалог стимулирует принятие во всех гендерных и возрастных когортах.

Технологические достижения в энергетических устройствах и инъекционных средствах

Конвейеры НИОКР теперь сочетают ИИ, нанотехнологии и биоматериалы для расширения показаний и обеспечения более долговременных результатов. Маски LED, повторяющие контур лица, содержащие 3 770 микро-LED, улучшают эластичность глубокой дермы на 340% по сравнению с жесткими предшественниками. Технология PEARL продлевает длительность нейротоксина до шести месяцев, сокращая визиты пациентов и повышая производительность врачей[3]Juvenology Clinic, `PEARL Technology Extends Botulinum Duration,` juvenologyclinic.com. Мультимодальные радиочастотные платформы сочетают микроиглы, тепло и ультразвук в одном проходе, сокращая общее количество сеансов лечения вдвое при повышении клинических результатов. Инъекционные биостимуляторы, которые запускают эндогенное образование коллагена, сигнализируют о переходе от временного наполнения к регенеративной эстетике.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | График влияния |

|---|---|---|---|

| Высокие затраты на процедуры и ограниченное страховое покрытие | -1.8% | Глобально, наиболее выражено на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Строгие регулятивные требования и требования соблюдения безопасности | -1.2% | Глобально, варьируется по юрисдикциям | Средний срок (2-4 года) |

| Нехватка квалифицированных эстетических врачей | -0.9% | Глобально, остро в сельских и развивающихся регионах | Долгосрочный (≥ 4 лет) |

| Проблемы экологической устойчивости одноразовых расходных материалов | -0.6% | Развитые рынки со строгими экологическими нормами | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на процедуры и ограниченное страховое покрытие

Эстетические вмешательства обычно оплачиваются из собственных средств, что ограничивает усвоение в сегментах с низким доходом, несмотря на падающие удельные затраты на устройства. Схемы финансирования и планы рассрочки появляются, но процентные ставки могут отпугнуть чувствительных к цене клиентов. Небольшие клиники сталкиваются с высокими капитальными требованиями при приобретении новых лазерных платформ или платформ для коррекции фигуры, которые могут стоить свыше 150 000 долларов США каждая, концентрируя рыночную силу среди более крупных сетей. Экономические спады усиливают отсрочку плановых процедур, напрямую подавляя объемы сеансов. Даже в направлениях медицинского туризма авиабилеты и проживание добавляются к общим расходам, бросая вызов порогам доступности для многих кандидатов.

Строгие регулятивные требования и требования соблюдения безопасности

FDA будет применять Регулирование системы качества, соответствующее ISO 13485:2016, к февралю 2026 года, принуждая производителей пересматривать документацию, управление рисками и надзор после выхода на рынок. Аналогичное ужесточение в Европейском союзе в рамках Регулирования медицинских устройств удлиняет сроки одобрения и повышает затраты на подачу заявок. Частые предупреждения о безопасности поддельных филлеров или нелицензированных врачей усиливают общественное внимание, увеличивая рабочие нагрузки по соблюдению требований для авторитетных клиник. Эти уровни надзора защищают пациентов, но могут задерживать выход на рынок инновационных стартапов с ограниченными регулятивными бюджетами.

Сегментный анализ

По типу устройства: диверсификация за пределы энергетических модальностей

Энергетические платформы заняли рынок медицинских эстетических устройств с 52,56% доли выручки в 2024 году, подчеркивая клиническое доверие, построенное вокруг лазерных, радиочастотных и ультразвуковых систем. Размер рынка медицинских эстетических устройств для энергетических платформ, по прогнозам, останется доминирующим благодаря постоянной настройке длин волн и протоколам с управлением ИИ, которые персонализируют уровни флюенса для каждого тканевого профиля. Импульс продаж также выигрывает от динамики циклов замещения, поскольку клиники модернизируются до мультимодальных консолей, которые сочетают шлифовку кожи, подтяжку и уменьшение жира в одном корпусе. Параллельно неэнергетические технологии, такие как филлеры, нейротоксины и нитевые лифтинги, растут быстрее со среднегодовым темпом роста 12,67%, расширяя общую адресуемую базу. Эти инновации опираются на передовые биоматериалы, которые запускают коллагеногенез, обеспечивая эффекты, которые могут длиться 18 месяцев и оправдывать премиальные цены. Более длительная продолжительность означает меньше визитов в клинику для пациентов и более высокую выручку за встречу для поставщиков.

Комбинированные терапии, которые сочетают фракционные лазеры с инъекциями биостимуляторов, дополнительно улучшают результаты, способствуя перекрестным продажам в рамках одного назначения. Фрагментация сохраняется среди небольших категорий устройств, таких как микродермабразия и светодиодные маски, но даже эти ниши привлекают потребительский интерес через более низкие ценовые точки и домашние варианты. Конкуренция теперь поворачивается к интегрированному программному обеспечению, которое регистрирует настройки энергии, отслеживает использование расходных материалов и поддерживает удаленную диагностику, помогая клиникам максимизировать время работы устройств. Рынок медицинских эстетических устройств, вероятно, увидит усиление сотрудничества между производителями оборудования и фармацевтическими фирмами для совместной разработки синергетических протоколов лечения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу процедуры: хирургические методы восстанавливают привлекательность

Нехирургические подходы сохранили 55,87% доли выручки в 2024 году и остаются привлекательными благодаря минимальному времени простоя и сниженным профилям рисков. Доля рынка медицинских эстетических устройств для этих менее инвазивных модальностей поддерживается более широкой кандидатурой среди возрастных групп и более легкими входными точками для клиник, не имеющих операционной инфраструктуры. Тем не менее хирургические процедуры восстанавливаются со среднегодовым темпом роста 12,98%, поскольку микро-коринг, эндоскопические лифтинги и лазер-ассистированная липосакция сокращают выздоровление и обеспечивают более долговременные результаты в одном сеансе. Улучшенные методы анестезии снижают послеоперационный дискомфорт, в то время как 3D-изображения улучшают точность предоперационного планирования.

Граница между хирургическими и нехирургическими размывается, с гибридными протоколами, которые сочетают целенаправленное удаление жира с радиочастотной подтяжкой во время одного визита. Пациенты, которые начинают с инъекций, часто переходят к хирургическим лифтингам по мере прогрессирования старения, создавая возможности для получения дохода на протяжении всего жизненного цикла для полнофункциональных практик. Клиники, которые предлагают оба варианта, удерживают пациентов и делают внутренние перекрестные направления, повышая показатели удержания. Производители устройств разрабатывают аксессуары, которые делают инструменты операционной совместимыми с настройками медицинских спа, расширяя вселенную поставщиков, способных выполнять малоинвазивную хирургическую работу под местной анестезией.

По применению: коррекция фигуры выходит на центральную сцену

Лицевая эстетика по-прежнему вносит наибольшую долю выручки - 27,65% в 2024 году, закрепляя их роль как услуг начального уровня, которые привлекают новых пациентов. Повторяемые циклы обслуживания нейротоксинов и филлеров поддерживают денежный поток и поддерживают дополнительные продажи пакетов омоложения кожи. Тем не менее коррекция фигуры теперь фиксирует самый быстрый среднегодовой темп роста 13,76%, поскольку распространенность ожирения и социальные медиа отдают предпочтение скульптурным силуэтам. Размер рынка медицинских эстетических устройств для решений коррекции фигуры быстро масштабируется, поскольку криолиполиз, монополярная радиочастота и высокоинтенсивный сфокусированный ультразвук обещают видимую потерю дюймов без разрезов.

Недавние поколения устройств интегрируют обратную связь по температуре в реальном времени и мониторинг импеданса, предотвращая чрезмерное лечение и снижая частоту нежелательных явлений. Комбинированные функциональности уменьшения целлюлита и тонизирования мышц дополнительно повышают воспринимаемую ценность. В то время как удаление волос и шлифовка кожи продолжают стабильно расти, спрос постепенно мигрирует к многофункциональным консолям, которые могут справляться с пигментом, текстурой, дряблостью и сосудистыми поражениями в одной настройке. Развивающиеся ниши, такие как интимное здоровье и управление шрамами, набирают обороты по мере расширения открытости пациентов и стремления врачей к диверсификации портфеля.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: опытные медицинские спа-центры ускоряются

Клиники и дерматологические кабинеты контролировали 46,76% мировой выручки в 2024 году благодаря установленной медицинской репутации и доступу к рецептурным инъекциям. Их модель под руководством врача успокаивает клиентов, заботящихся о безопасности, и подходит для сложных случаев. Тем временем медицинские спа растут со среднегодовым темпом роста 13,76%, поддерживаемые богатыми атмосферой объектами, которые сплавляют гостеприимство с клиническим надзором. Программы лояльности, пакетные предложения и планирование на основе ИИ улучшают повторные визиты и поощряют принятие множественных процедур. Размер рынка медицинских эстетических устройств в канале спа расширяется, поскольку инвесторы консолидируют региональных операторов для формирования брендовых сетей с общими экономиями закупок и маркетинга.

Больницы продолжают обслуживать пациентов с высокой сложностью реконструктивных или хирургических процедур, но все чаще выделяют бутиковые эстетические набор для использования потоков выборочных доходов. Устройства домашнего использования, одобренные регуляторами для легкого удаления волос или низкоэнергетического тонирования кожи, привлекают технически подкованных потребителей, но часто выступают в качестве шлюзовых продуктов, которые подталкивают пользователей к внутриклиническим обновлениям. Межканальные синергии появляются, поскольку спа направляют хирургических кандидатов к партнерским хирургам, в то время как клиники продают инструменты домашнего ухода в розницу для продления внутрикабинетных результатов.

Географический анализ

Северная Америка сохранила 42,45% выручки в 2024 году, поскольку высокие дискреционные доходы, плотная сеть сертифицированных врачей и быстрое разрешение продуктов сходятся. Внутренний спрос склоняется к малоинвазивным услугам, которые составляют 54,22% сеансов, отражая предпочтение пациентов к эффективности результата к простою. Федеральное возмещение остается ограниченным, но гибкие модели финансирования и программы лояльности смягчают ценовую чувствительность. Производители используют американские инновационные центры для пилотирования энергетических консолей с управлением ИИ и долгосрочных нейромодуляторов перед глобальным развертыванием, закрепляя статус региона как первопроходца.

Азиатско-Тихоокеанский регион прогнозируется для роста со среднегодовым темпом роста 11,45% до 2030 года, сдвигая стрелку глобального рынка медицинских эстетических устройств. Регулятивные реформы в Китае сокращают сроки одобрения устройств, в то время как растущая покупательная способность среднего класса делает премиальные процедуры достижимыми. Влияние K-beauty Южной Кореи и демография старения Японии повышают объемы филлеров и подтяжки кожи. Региональные потоки медицинского туризма набухают, поскольку Таиланд и Малайзия предлагают пакетные хирургические плюс восстановительные пакеты под международно аккредитованными клиниками, хотя ценовая конкуренция остается интенсивной.

Европа обеспечивает устойчивое расширение, движимое Германией, Францией и Великобританией, где общественное восприятие эстетики перешло от тщеславия к самообслуживанию. Гармонизированные стандарты в рамках Регулирования медицинских устройств поддерживают трансграничные продажи, но добавляют уровни соответствия, которые повышают входные затраты. Ближний Восток строит роскошные эстетические центры для привлечения медицинских туристов, используя высокие располагаемые доходы и культурное принятие косметического улучшения. Южная Америка остается конкурентоспособной по затратам, с квалифицированными хирургами Бразилии и процедурным предложением ценности Колумбии, привлекающими входящих пациентов. Развивающиеся африканские экономики находятся на ранних этапах принятия, но представляют долгосрочный рост по мере распространения урбанизации и проникновения интернета.

Конкурентная среда

Рынок медицинских эстетических устройств показывает умеренную консолидацию, при этом ведущие игроки используют поглощения для обеспечения широты технологий и масштаба дистрибуции. Hahn & Company объединила Cynosure и Lutronic для объединения дополнительных лазерных портфелей и углубления проникновения на азиатский рынок. Crown Laboratories приобрела Revance за 924 млн долларов США, интегрируя нейромодулятор DAXXIFY с микронидлингом и линейками по уходу за кожей для создания предложений полного пути пациента. Партнерство Galderma с L'Oréal сочетает экспертизу инъекций с наукой по уходу за кожей, ускоряя разработку антивозрастного конвейера.

Конкурентные преимущества все больше происходят из собственного программного обеспечения, которое направляет параметры лечения на основе обратной связи тканей в реальном времени, снижая кривые обучения для новых пользователей. Фирмы внедряют облачные панели обслуживания, которые прогнозируют потребности в расходных материалах и планируют сервисные визиты, максимизируя время работы устройства. Барьеры входа растут дальше, поскольку FDA применяет системы качества, соответствующие ISO, к 2026 году, отдавая предпочтение компаниям с зрелыми инфраструктурами соответствия. Стартапы получают тракцию, специализируясь на нишевых модальностях, таких как регенеративная эстетика или экологически чистые расходные материалы, но часто партнерствуют с действующими лицами для глобального распространения.

Ценовая конкуренция существует, но поставщики больше сосредотачиваются на дифференциации результатов и опыте пациентов, чем только на стоимости оборудования. Дистрибьюторы расширяют услуги с добавленной стоимостью, такие как клиническое образование, маркетинговая поддержка и финансовые решения, для обеспечения лояльности к бренду. Синергии между рецептурной дерматологией, безрецептурными космецевтиками и устройственными процедурами создают омниканальные потоки доходов, снижая зависимость от любой единой продуктовой линии.

Лидеры индустрии медицинских эстетических устройств

Cynosure

Abbvie Inc.(Allergan plc)

Alma Lasers (Sisram Med)

Bausch Health Companies Inc. (Solta Medical Inc.)

Johnson & Johnson Private Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Май 2025 г.: Acclaro Medical обеспечила 23 млн долларов США финансирования серии B для развития лазеров кожи следующего поколения.

- Апрель 2025 г.: FDA одобрила филлеры гиалуроновой кислоты Evolysse Form и Evolysse Smooth для коррекции носогубных складок, отмечая дебют Evolus в филлерах.

- Март 2025 г.: Cytrellis Biosystems получила канадское и саудовское одобрение для системы микро-коринга ellacor, расширяя свой глобальный охват.

- Март 2025 г.: Johnson & Johnson MedTech запустила программу переработки для одноразовых медицинских продуктов в Великобритании, поддерживая цели устойчивости больниц.

- Август 2024 г.: Crown Laboratories и Revance завершили слияние на 924 млн долларов США для создания комплексного эстетического портфеля.

- Июнь 2024 г.: FDA одобрила Letybo для умеренных и тяжелых морщин между бровями после положительных данных фазы III.

Область применения отчета по глобальному рынку медицинских эстетических устройств

Согласно области применения отчета, медицинские эстетические устройства относятся ко всем медицинским устройствам, которые используются для различных косметических процедур, включая пластическую хирургию, удаление нежелательных волос, удаление избыточного жира, антивозрастные процедуры, эстетические имплантаты, подтяжку кожи и т.д., которые используются для украшения, коррекции и улучшения тела.

Рынок медицинских эстетических устройств сегментируется по типу устройства, применению, конечному пользователю и географии. По типу устройства рынок сегментируется на энергетические эстетические устройства и неэнергетические эстетические устройства. Для энергетических эстетических устройств рынок подразделяется на лазерные эстетические устройства, радиочастотные (RF), световые и ультразвуковые эстетические устройства. По неэнергетическим эстетическим устройствам рынок подразделяется на ботулинический токсин, дермальные филлеры и эстетические нити, химические пилинги, микродермабразию, имплантаты и другие эстетические устройства. По имплантатам рынок подразделяется на лицевые имплантаты, грудные имплантаты и другие имплантаты. По применению рынок сегментируется на шлифовку и подтяжку кожи, коррекцию фигуры и уменьшение целлюлита, удаление волос, лицевые эстетические процедуры, увеличение груди и другие применения. По конечному пользователю рынок сегментируется на больницы, клиники и домашние условия. Для каждого сегмента размер рынка представлен в стоимостном выражении (долл. США).

| Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | |

| Световые эстетические устройства | |

| Ультразвуковые эстетические устройства | |

| Неэнергетические эстетические устройства | Ботулинический токсин |

| Дермальные филлеры и нити | |

| Микродермабразия | |

| Имплантаты | |

| Другие эстетические устройства |

| Нехирургические/малоинвазивные |

| Хирургические |

| Шлифовка и подтяжка кожи |

| Коррекция фигуры и уменьшение целлюлита |

| Удаление волос |

| Лицевые эстетические процедуры |

| Увеличение груди |

| Другие применения |

| Больницы |

| Клиники и дерматологические кабинеты |

| Медицинские спа-центры |

| Домашние условия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу устройства | Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | ||

| Световые эстетические устройства | ||

| Ультразвуковые эстетические устройства | ||

| Неэнергетические эстетические устройства | Ботулинический токсин | |

| Дермальные филлеры и нити | ||

| Микродермабразия | ||

| Имплантаты | ||

| Другие эстетические устройства | ||

| По типу процедуры | Нехирургические/малоинвазивные | |

| Хирургические | ||

| По применению | Шлифовка и подтяжка кожи | |

| Коррекция фигуры и уменьшение целлюлита | ||

| Удаление волос | ||

| Лицевые эстетические процедуры | ||

| Увеличение груди | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Клиники и дерматологические кабинеты | ||

| Медицинские спа-центры | ||

| Домашние условия | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка медицинских эстетических устройств в 2025 году?

Размер рынка медицинских эстетических устройств составляет 29,89 млрд долларов США в 2025 году и прогнозируется достичь 48,84 млрд долларов США к 2030 году.

Какая категория устройств доминирует в мировой выручке?

Энергетические платформы, включая лазеры и радиочастотные системы, занимали 52,56% выручки 2024 года.

Какой тип процедуры растет быстрее всего?

Хирургические процедуры, поддерживаемые менее инвазивными методами, такими как микро-коринг, прогнозируются для расширения со среднегодовым темпом роста 12,98% до 2030 года.

Какой регион предлагает наивысшие перспективы роста?

Азиатско-Тихоокеанский регион лидирует с ожидаемым среднегодовым темпом роста 11,45%, поскольку регулятивные реформы и растущие доходы стимулируют принятие.

Почему медицинские спа-центры набирают популярность?

Медицинские спа-центры сочетают гостеприимство с врачебным надзором и прогнозируются для роста со среднегодовым темпом роста 13,76% за счет интеграции передовых устройств и персонализированного цифрового маркетинга.

Как новые правила качества FDA повлияют на производителей?

Переход 2026 года к регулированиям, соответствующим ISO 13485, увеличит затраты на соответствие, отдавая предпочтение компаниям с надежными инфраструктурами качества.

Последнее обновление страницы: