Размер и доля рынка AI в науках о жизни

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.61 Миллиардов долларов США |

| Размер Рынка (2030) | 11.11 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка AI в науках о жизни от Mordor Intelligence

Рынок AI в науках о жизни оценивается в 3,61 млрд долларов США в 2025 году и прогнозируется к расширению до 11,11 млрд долларов США к 2030 году, регистрируя CAGR 25,23%. Внедрение ускоряется, поскольку регуляторы теперь рассматривают биомаркеры, полученные с помощью ИИ, как законное доказательство, и поскольку федеративные сети данных делают ранее изолированные клинические наборы данных доступными для обучения моделей. Снижение стоимости вычислений на молекулу на 70%, достигнутое благодаря альянсам гиперскейлеров и фармацевтических компаний, расширяет доступ к крупномасштабному моделированию, в то время как притоки венчурного капитала в платформы генеративного дизайна белков утроились с 2024 года. В то же время только 6% биофармацевтических данных соответствуют стандартам FAIR, подчеркивая параллельную возможность для решений качества данных. Регионально, Северная Америка сохраняет масштабные преимущества в талантах и инфраструктуре, но азиатские правительственные программы обеспечивают самые быстрые перспективы роста.

Ключевые выводы отчета

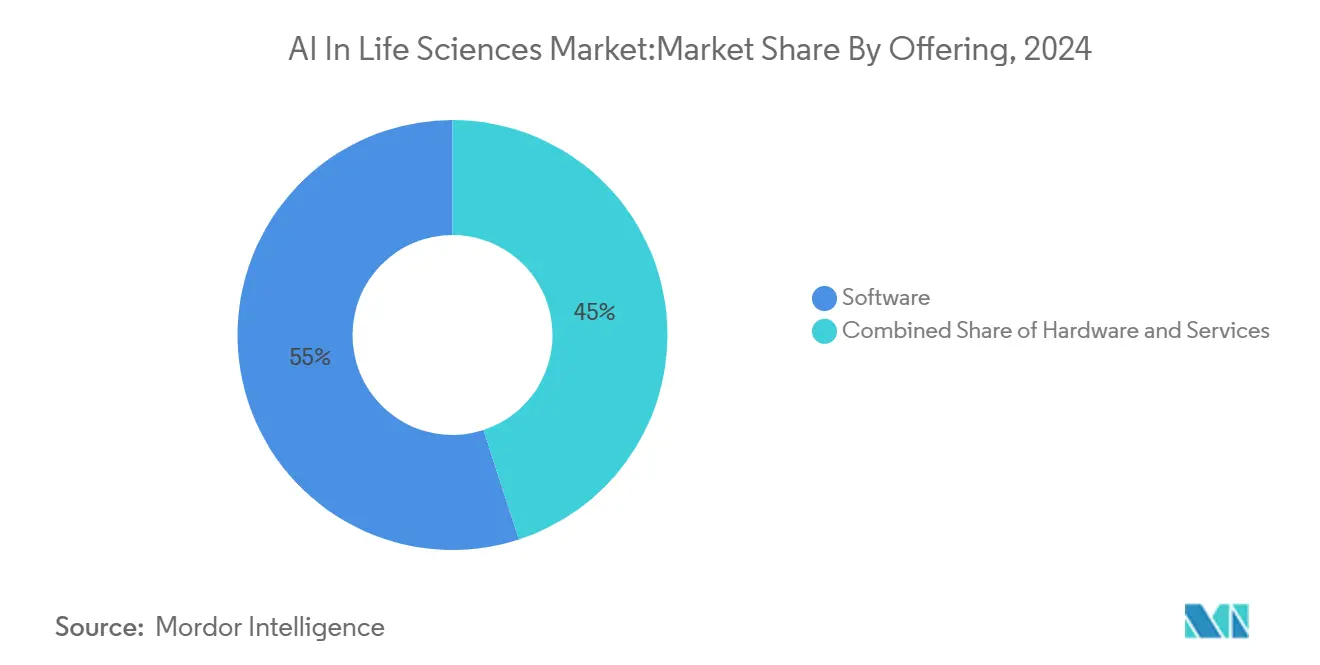

- По предложению, программное обеспечение лидировало с 55% доли рынка AI в науках о жизни в 2024 году, в то время как услуги прогнозируются к достижению 23% CAGR до 2030 года.

- По модели развертывания, облачные платформы составили 51% базы доходов 2024 года; локальные решения нацелены на 17% CAGR в 2025-2030 гг.

- По типу аналитики, прогнозные системы удерживали лидерство в 2024 году, однако генеративные модели готовы к самому резкому подъему с 27% CAGR до 2030 года.

- По применению, открытие лекарств захватило 26% доли доходов в 2024 году, тогда как оптимизация клинических испытаний растет с 21% CAGR в течение прогнозного периода.

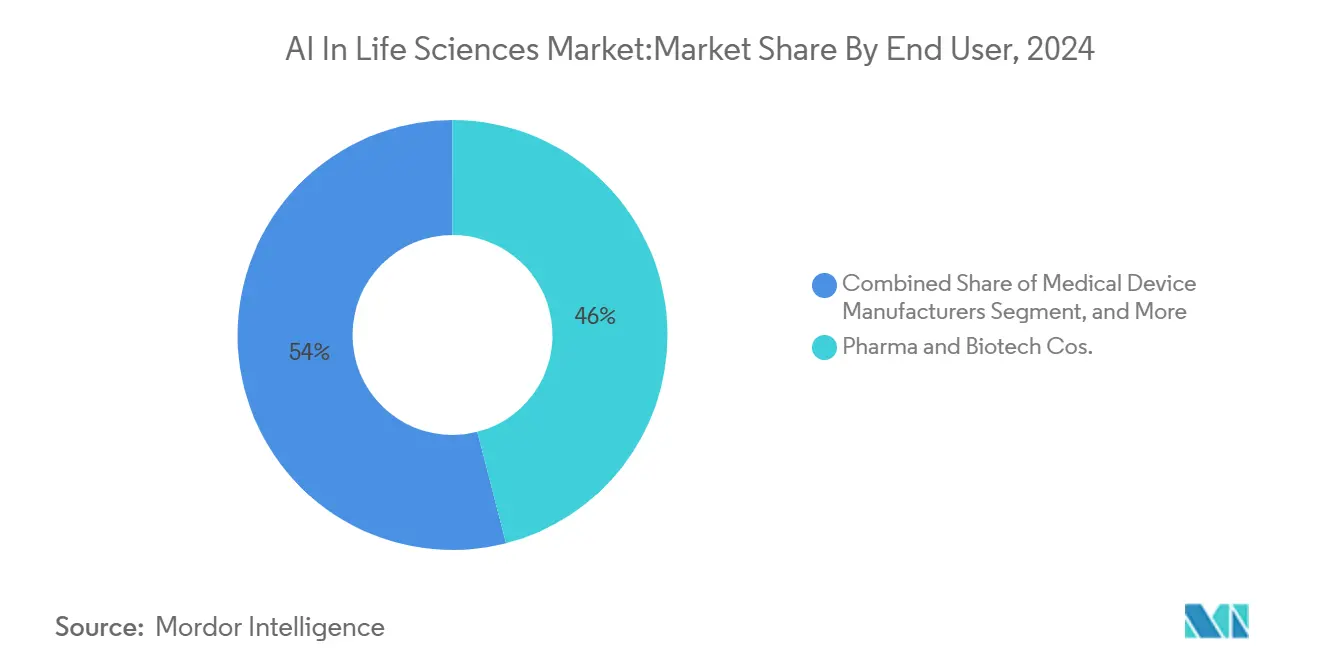

- По конечному пользователю, фармацевтические и биотехнологические фирмы контролировали 46% спроса 2024 года; КИО представляют самый быстрый путь расширения с 18% CAGR до 2030 года.

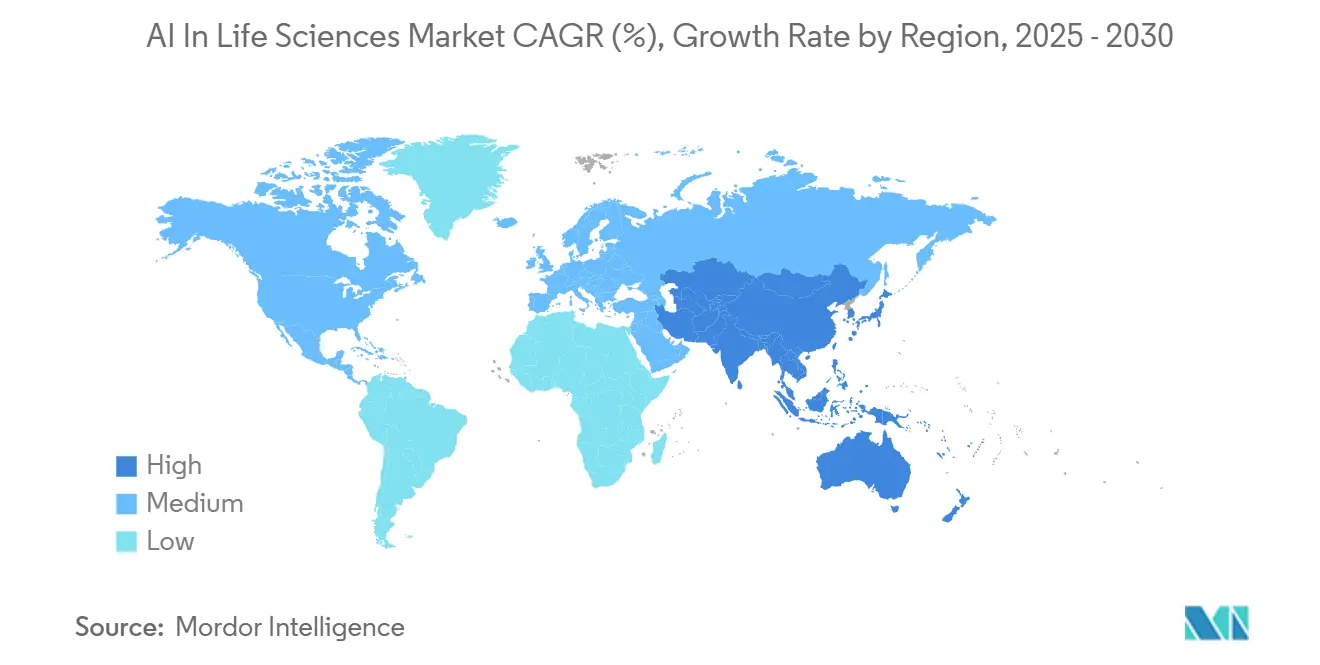

- По географии, Северная Америка командовала 49% доли доходов в 2024 году; Азия готова к самому высокому региональному CAGR 22% до 2030 года.

Глобальные тенденции и инсайты рынка AI в науках о жизни

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Одобрения биомаркеров AI через FDA RTOR | 5.20% | Северная Америка; распространение на Европу | Средний срок (2-4 года) |

| Федеративное обучение моделей EU Health Data Space | 4.80% | Европа; глобальные транснациональные корпорации | Долгосрочный (≥ 4 лет) |

| Пилотные программы Китая Bio-AI | 3.70% | Азия, главным образом Китай | Средний срок (2-4 года) |

| Партнерства гиперскейлеров, снижающие стоимость вычислений | 4.10% | Глобально; фокус в СА и ЕС | Краткосрочный (≤ 2 лет) |

| Всплеск ВК в генеративном дизайне белков | 3.30% | СА и ЕС; развивающаяся Азия | Средний срок (2-4 года) |

| Мандаты децентрализованных испытаний | 2.90% | Глобальные ранние последователи | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Одобрения биомаркеров AI через FDA RTOR

Программа Real-Time Oncology Review Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США сократила циклы рассмотрения биомаркеров с поддержкой ИИ до 40%, позволяя онкологическим программам выходить на рынок намного раньше, чем при устаревших путях. Успешный прецедент в онкологии расширился на нейродегенеративные и редкие заболевания в 2024 году, сигнализируя о доверии регулятора к конечным точкам, генерируемым ИИ. Каждое новое одобрение создает цепную стоимость, поскольку валидированный биомаркер может быть повторно использован в отдельных пайплайнах, ускоряя общую продуктивность портфеля. Поскольку FDA устанавливает глобальный эталон, другие агентства уже оценивают аналогичные ускоренные треки, эффективно глобализируя возможность.[1]Center for Drug Evaluation and Research, US Food and Drug Administration, "Real-Time Oncology Review Pilot Program," fda.gov.

EU Health Data Space открывает федеративное обучение моделей AI

С января 2025 года Европейское пространство медицинских данных (EHDS) предоставляет разработчикам наук о жизни API-доступ к гармонизированным клиническим, геномным и изображениям наборов данных в 27 государствах-членах. Критично, что правила федеративного обучения разрешают обучение моделей без физической передачи данных, сохраняя приватность, но устраняя исторический барьер фрагментации. Прогнозы указывают на 11 млрд евро экономии эффективности за десять лет за счет сокращения дублирования и более быстрого генерирования доказательств. Ранние последователи перестраивают пайплайны так, чтобы алгоритмы могли обучаться на месте и обновляться централизованно - подход, который превращает строгую позицию Европы по приватности в конкурентное преимущество для соответствующих поставщиков.[2]European Commission, "European Health Data Space Factsheet," ec.europa.eu

17-й пятилетний план Bio-AI Китая подпитывает более 200 пилотных программ

Последний национальный план Китая выделяет конвергенцию AI-биотех как стратегический столп. Более 200 пилотов охватывают геномику, цифровую патологию и автоматизированную химию, подкрепляемые грантами и льготными закупками. Провинциальная конкуренция за финансирование производит плотные региональные кластеры, которые сочетают местное производство с академическими исследованиями, снижая зависимость от импортированных программных стеков. Политический план нацелен на дополнительный подъем в 25 млрд долларов США для отечественной экономики здравоохранения-технологий и позиционирует китайских поставщиков для экспорта готовых решений AI, как только будет продемонстрирована регуляторная эквивалентность с глобальными нормами.[3]State Council Information Office of the People's Republic of China, "14th and 15th Five-Year Plans for Bio-Economy," gov.cn

Партнерства гиперскейлеров снижают стоимость вычислений на молекулу на 70%

Совместные инженерные инициативы между гиперскейлерами и разработчиками лекарств оптимизируют конфигурации оборудования для молекулярного моделирования, сокращая расходы на вычисления на молекулу примерно на 70% с 2024 года. Ярким примером является сотрудничество NVIDIA с Recursion Pharmaceuticals, сочетающее настроенные GPU-кластеры с алгоритмами обнаружения лекарств на основе графов. Эффективность затрат означает, что библиотеки миллиардов синтетически доступных соединений могут быть проверены за дни, а не месяцы, улучшая вероятности попадания и сокращая временные рамки раннего этапа. Компании, обеспечивающие преференциальный доступ к такой инфраструктуре, выигрывают непропорциональный поток сделок, поскольку более мелкие коллеги борются с завышенными спотовыми ценами на дефицитные GPU.[4]NVIDIA Corporation, "Recursion and NVIDIA Expand Compute Collaboration," nvidia.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Акт ИИ ЕС продлевает сроки CE-маркировки | −3.1% | Европа; компании, продающие в ЕС | Средний срок (2-4 года) |

| Низкие FAIR-совместимые данные в биофарме | −2.8% | Глобально, особенно зрелые рынки | Краткосрочный (≤ 2 лет) |

| Нехватка GPU повышает стоимость вывода | −2.4% | Глобально; острая в СА и ЕС | Краткосрочный (≤ 2 лет) |

| Неясность ИС по молекулам, генерируемым ИИ | −1.9% | Азия (Япония и Южная Корея) | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Акт ИИ ЕС задерживает сроки CE-маркировки для клинических систем ИИ

Классифицируя большинство клинических алгоритмов как "высокорисковые", Акт ИИ ЕС, действующий с августа 2024 года, накладывает дополнительные аудиты оценки соответствия на процесс CE-маркировки. Мелкие инноваторы, часто поддерживаемые венчурным капиталом, пострадали больше всего, поскольку им не хватает внутренних регуляторных команд, что приводит к задержкам запуска, оцениваемым в 6-12 месяцев для инструментов визуализации и поддержки принятия решений. Хотя крупные производители могут поглотить стоимость, узкое место временно сокращает воронку европейских устройств ИИ, что, в свою очередь, замедляет нижестоящее генерирование данных, необходимых для совершенствования алгоритмов.

Только 6% биофармацевтических данных соответствуют FAIR

Отраслевые опросы показывают, что только 6% текущих данных НИОКР удовлетворяют принципам FAIR, ограничивая способность моделей машинного обучения обобщать по когортам. Плохие метаданные, изолированное хранение и несогласованные онтологии раздувают фазу обработки данных, которая предшествует обучению модели. Организации, которые рано инвестировали в графы знаний и офисы управления данными, показывают материально более высокую точность модели, подчеркивая экономический случай для улучшений качества. Поставщики, предлагающие автоматизированные пайплайны курирования и выравнивание онтологий, выиграют, поскольку бюджеты фармы перебалансируются в сторону фундаментальных активов данных.

Сегментный анализ

По предложению: программное обеспечение доминирует, услуги ускоряются

Компонент программного обеспечения генерировал 55% базы доходов 2024 года, устанавливая библиотеки кода и алгоритмические наборы как основной драйвер стоимости в рамках рынка AI в науках о жизни. Ведущие платформы анализируют омические данные, предлагают молекулы-кандидаты и прогнозируют осуществимость набора испытаний, встраиваясь непосредственно в фармацевтические пайплайны. Поставщики все больше дифференцируются через модули объяснимости, которые документируют родословную модели для аудиторов. Услуги, хотя и представляют меньшую долю, расширяются с 23% CAGR в 2025-2030 гг., поскольку клиенты ищут специалистов по интеграции, которые могут согласовать выходы ИИ с регулируемыми рабочими процессами. Контракты управляемых услуг, которые объединяют лицензии на программное обеспечение с протоколами валидации и мониторингом производительности после выхода на рынок, набирают обороты, поскольку они переносят накладные расходы на соответствие от спонсоров к поставщикам.

Аппаратное обеспечение, хотя и скромно по доле доходов, стратегически важно. Специализированные платы ускорителей, предназначенные для решателей стохастических дифференциальных уравнений и высокопроизводительного докинга, решают текущие ограничения поставки GPU. Предприятия принимают смешанные стратегии инфраструктуры - локальные кластеры для чувствительных данных и всплеск в облако для больших скрининговых работ - чтобы хеджировать против волатильности поставок и обеспечить правила резидентности данных. Размер рынка AI в науках о жизни, привязанный к сегментам аппаратного обеспечения, прогнозируется к росту со средним подростковым темпом, поскольку новые участники полупроводников выпускают доменно-специфичные архитектуры.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: облачные платформы обеспечивают сотрудничество

Облачные развертывания захватили 51% расходов в 2024 году, отражая признание сектором того, что эластичные вычисления и распределенное сотрудничество перевешивают первоначальные проблемы безопасности. Гиперскейлеры теперь предлагают среды, соответствующие медицинским данным, с предварительно настроенными журналами аудита, сокращая циклы валидации для 21 CFR Part 11 и GDPR. Мультитенантная песочница позволяет академическим консорциумам и биотехам делиться деидентифицированными когортами, ускоряя внешние инновации. Гибридные архитектуры, однако, становятся по умолчанию. Организации сохраняют ультра-чувствительные геномные архивы локально, но запускают федеративные аналитические рабочие нагрузки в облаке, улучшая показатели утилизации, не жертвуя суверенитетом. Локальные решения, усиленные суверенно-облачными регулированиями и критичными по задержке случаями использования, прогнозируются к доставке 17% CAGR через период.

Устойчивые силосы данных остаются барьером: 81% опрошенных фирм цитируют сложность согласования EHR, изображений и омических данных в единой среде. Следовательно, поставщики платформ упаковывают встроенные утилиты извлечения-преобразования-загрузки и мапперы онтологий. Эта динамика поддерживает сервисные потоки доходов, которые дополняют подписные сборы от лицензий на программное обеспечение, закрепляя долгосрочные показатели обновления в рамках рынка AI в науках о жизни.

По типу аналитики: генеративный ИИ переформирует открытие

Прогнозная аналитика сохранила лидерство по доходам в 2024 году, подкрепленная статистическими и машинно-обучающими моделями, которые прогнозируют токсичность, ответ пациента и динамику набора испытаний. Такие возможности зачислены с повышением шансов успеха Фазы II до 15 процентных пунктов. Описательные и предписывающие слои продолжают способствовать визуализации данных и операционным решениям, особенно в петлях контроля качества производства. Генеративный сегмент, однако, масштабируется быстрее всего, с некоторыми поставщиками, регистрирующими 27% CAGR до 2030 года. Глубокие диффузионные модели и трансформерные архитектуры могут предлагать жизнеспособные библиотеки малых молекул, руководимые многоцелевыми функциями пригодности. Когда связаны с автоматизированными роботами синтеза, циклы открытия сжимаются от кварталов к неделям, сдвигая узкое место от генерирования идей к биологической валидации. Размер рынка AI в науках о жизни, проходящий через генеративные случаи использования, прогнозируется к учету растущей доли общих расходов на программное обеспечение.

По применению: оптимизация клинических испытаний набирает обороты

Применения открытия лекарств составили 26% пула доходов 2024 года, движимые идентификацией целей с поддержкой ИИ в мульти-омических наборах данных. Интеграция графовых нейронных сетей с хемоинформатическими правилами расширила исследование "неподдающихся лекарствам" целей. Доля рынка AI в науках о жизни для оптимизации клинических испытаний готова к подъему, поскольку сегмент растет с 21% CAGR в 2025-2030 гг. Алгоритмы, которые майнят данные реального мира для уточнения критериев включения, сокращают показатели провала скрининга, в то время как носимые устройства удаленного мониторинга подают непрерывные биомаркеры, которые улучшают обнаружение сигналов безопасности. Фармацевтические спонсоры сообщают о потенциальной экономии затрат в 70%, когда адаптивные дизайны испытаний дополнительно сокращают поправки к протоколу. Диагностика на основе изображений, оптимизация биопроцессов и поддержка решений персонализированной медицины остаются значительными нишами, каждая выигрывает, поскольку фундаментальные модели становятся все более мультимодальными.

По конечному пользователю: фарма лидирует, КИО ускоряются

Фармацевтические и биотехнологические предприятия представляли 46% расходов в 2024 году, поскольку они встраивали ИИ в НИОКР, регуляторные, производственные и коммерческие операции. Двойные стратегии распространены: внутренние центры превосходства для проприетарных наборов данных в сочетании с внешним лицензированием для передовых алгоритмов. КИО формируют быстрее всего расширяющуюся группу клиентов с 18% CAGR до 2030 года, поскольку спонсоры передают аналитически-тяжелые задачи партнерам, уже удерживающим мультиспонсорские сокровищницы данных. Размер рынка AI в науках о жизни, привязанный к контрактам КИО, прогнозируется к росту, поскольку регулятивные органы поощряют стандартизацию данных, которая мультиплицирует перекрестные инсайты исследований. Производители медицинских устройств, академические институты и плательщики составляют баланс спроса, коллективно движущий интероперабильность экосистемы.

По технологии: фундаментальные модели трансформируют возможности

Фреймворки машинного обучения - градиентный бустинг, случайные леса и классические глубокие сети - обеспечивают базовый инструментарий для распознавания паттернов в структурированных наборах данных. NLP теперь переваривает клинические нарративы, отчеты о нежелательных событиях и регулятивное руководство в масштабе. Компьютерное зрение поддерживает высокосодержательный скрининг и гистопатологию, добавляя пространственный контекст к молекулярным прогнозам. Прогрессы глубокого обучения катализировали фундаментальные модели, которые предварительно обучаются на сотнях миллионов белковых последовательностей или молекулярных графах, доставляя возможности нулевого выстрела для новых целей. Трансферное обучение разрешает быстрое тонкое настройку, сокращая требования к данным для нишевых заболеваний. Генеративные архитектуры составляют подмножество технологии самого быстрого роста: диффузионные и вариационно-автокодировочные пайплайны, которые интегрируют химические правила и ограничения синтезируемости, теперь могут выводить готовые для скамьи соединения in silico. В сочетании с активными обучающими петлями каждый экспериментальный анализ возвращает информацию, которую модель подает обратно в себя, усиливая добродетельный цикл открытия.

Географический анализ

Северная Америка командовала 49% глобальных доходов 2024 года, закрепленная глубокой базой венчурного капитала, благоприятными кодами возмещения для цифровой диагностики и раннему взаимодействию с регулятором. Размер рынка AI в науках о жизни только в США усиливается программой RTOR FDA, которая валидирует биомаркеры с поддержкой ИИ, которые становятся повторно используемыми через множественные программы разработки. Многоштатные обмены медицинской информации обеспечивают более богатые обучающие наборы, хотя межштатные правила приватности все еще осложняют портабильность данных. Принятие облачных сервисов опережает другие регионы, поскольку HIPAA-выровненные чертежи сокращают аудиты соответствия, позволяя средне-уровневым биотехам использовать гиперскейловые вычисления без строительства собственных кластеров.

Европа остается вторым по величине регионом, готовым к ускорению, как только федеративные сети EHDS масштабируются. Отраслевые консорциумы, связывающие академические медицинские центры с фармацевтическими спонсорами, пилотируют сохраняющее приватность трансграничное обучение, вероятно увеличивающее долю рынка AI в науках о жизни, захваченную европейскими поставщиками, поскольку они используют знакомство с регулированием домашнего рынка. Противовесом этому импульсу, классификация Акта ИИ высокого риска вводит дополнительные слои документации, которые могут удлинить циклы продуктов. Компании отвечают интеграцией регулятивных чекпоинтов в agile спринты, практика, которая, хотя и удлиняет ранние итерации, сокращает затраты на поздне-стадийную ремедиацию.

Азия показывает самую высокую траекторию роста с 22% CAGR между 2025-2030 гг. Китай эксплуатирует координированную промышленную политику для финансирования мегапроектов открытия лекарств с поддержкой ИИ; провинциальные биотех парки обеспечивают налоговые каникулы и доступ к суперкомпьютерам национального уровня. Япония и Южная Корея специализируются на робототехнике и автоматизации, однако продолжающаяся неясность ИС для молекул, генерируемых ИИ, создает премию риска лицензирования. Экосистема контрактных исследований Индии использует большие англоязычные медицинские записи, позиционируя страну как аутсорсинговый хаб для обучения и валидации алгоритмов. Различающиеся национальные правила диктуют страна-за-страной выход на рынок, но агрегированная возможность убедительна, с локализованными облачными регионами и инициативами суверенного ИИ, разблокирующими новые наборы данных, ранее недоступные для глобальных игроков.

Южная Америка и Ближний Восток и Африка сегодня меньше, но составляют важные пограничные сегменты. Национальные геномные программы Бразилии и геномный проект Саудовской Аравии генерируют популяционно-специфичные наборы данных, которые привлекают разработчиков ИИ, ищущих разнообразие во входных данных обучения. Правительства выделяют инновационные гранты для привлечения многонациональных партнерств, тенденция, которая может повысить совокупную долю рынка регионов в следующем десятилетии, поскольку инфраструктура и навыки созревают.

Конкурентная среда

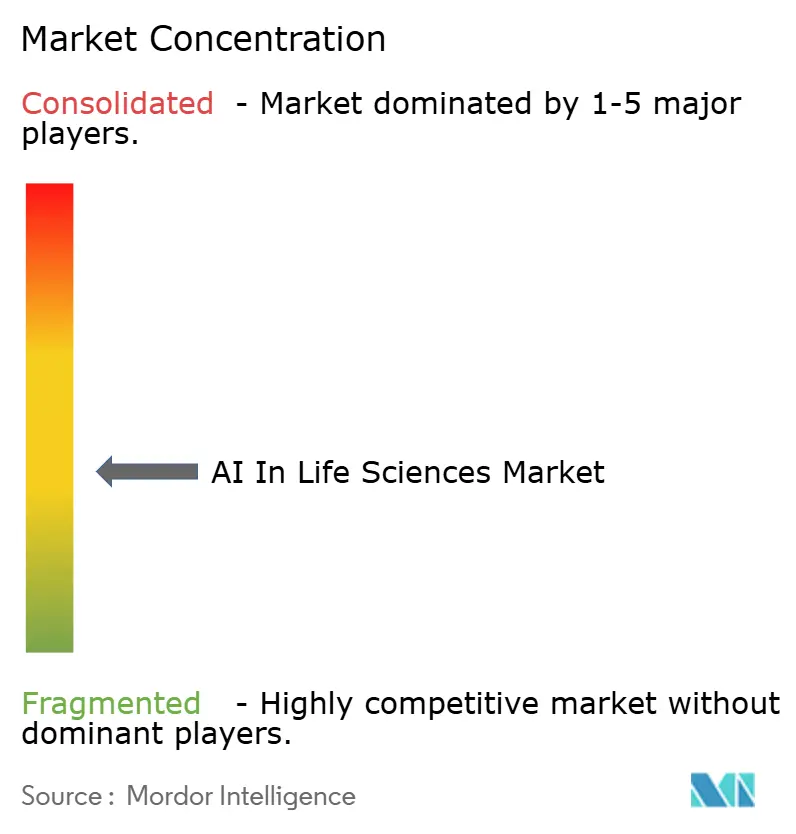

Рынок умеренно консолидирован. IBM, IQVIA и Oracle доставляют полностековые платформы, которые интегрируют гармонизацию данных, обучение модели, валидацию и пост-маркетинговое наблюдение. Вместо преследования всех инноваций внутренне, они формируют совместные предприятия и приобретают нишевых провайдеров, создавая сетевые эффекты через объединенные предложения. Топ-пять фирм коллективно контролируют около 45% глобальных доходов, оставляя простор для специализированных претендентов.

Фокусная дифференциация является отличительной чертой восходящих соперников. Atomwise и Insilico Medicine развертывают системы замкнутого цикла, сочетающие генеративную химию с автоматизированной верификацией мокрой лаборатории, сжимая временные рамки ранней стадии от лет к месяцам. Owkin пионерит федеративное обучение, позволяя больничным данным оставаться локально, в то время как параметры модели путешествуют - критичное требование под GDPR Европы и аналогичными режимами. Кредиты гиперскейлерского облака, доли участия и соглашения со-маркетинга теперь центральны к позиционированию рынка, поскольку они предлагают стартапам субсидированные вычисления, которые могут быть конвертированы в быстрые результаты доказательства концепции.

Стратегические альянсы также доминируют выходом на рынок. Фармацевтические спонсоры подписывают мульти-цель, многолетние сделки, которые сочетают предварительные наличные с поэтапными вехами, выравнивая стимулы через открытие и разработку. Недавние мега-сделки подтверждают, что AI партнеры, поставляющие валидированные лиды, могут захватывать экономику, сравнимую с традиционными соглашениями лицензирования биотех. Конкурентная интенсивность поэтому сдвигается от чисто алгоритмической производительности к охвату проприетарных обучающих наборов данных, доступа к вычислениям и регулятивной беглости.

Лидеры индустрии AI в науках о жизни

IBM Corporation

NuMedii Inc.

Atomwise Inc

AiCure LLC

Nuance Communications Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Incyte и Genesis Therapeutics заключили сотрудничество на 30 млн долларов США (295 млн долларов США за цель в вехах) для развертывания платформы GEMS для открытия малых молекул.

- Апрель 2025: AstraZeneca и Daiichi Sankyo получили приоритетный обзор FDA для Enhertu, первой агностической к опухоли HER2 терапии, управляемой биомаркерами, идентифицированными ИИ.

- Март 2025: Insilico Medicine выпустила PandaOmics Box, обеспечивающую локальное открытие целей ИИ для чувствительных к данным фармацевтических клиентов.

- Февраль 2025: Eli Lilly партнерствовала с OpenAI для ускорения открытия антимикробных препаратов, используя большие языковые модели.

Глобальный охват отчета о рынке AI в науках о жизни

Искусственный интеллект (ИИ) в индустрии наук о жизни используется для различных применений, таких как открытие лекарств, биотехнологии, медицинская диагностика, клинические испытания, прецизионная и персонализированная медицина, и мониторинг пациентов. Исследование также категоризирует влияние этих применений в различных регионах. ИИ является высоко управляемой данными технологией. В секторе наук о жизни он обычно используется для создания значимых связей из слабо связанных данных. С введением третьей волны ИИ ожидается, что передовые решения ИИ могут учиться и эволюционировать, находя новые применения. Исследование также оценивает влияние COVID-19 на индустрию.

Рынок искусственного интеллекта в науках о жизни сегментирован по применению (открытие лекарств, медицинская диагностика, биотехнологии, клинические испытания, прецизионная и персонализированная медицина, мониторинг пациентов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка).

Размеры рынка и прогнозы предоставляются в терминах стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Программное обеспечение |

| Услуги |

| Аппаратное обеспечение |

| Облачная / по требованию |

| Локальная |

| Описательная |

| Прогнозная |

| Предписывающая |

| Генеративный ИИ |

| Открытие лекарств |

| Медицинская диагностика и визуализация |

| Оптимизация клинических испытаний |

| Биотехнологии и биообработка |

| Прецизионная и персонализированная медицина |

| Мониторинг пациентов и доказательства реального мира |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КИО) |

| Производители медицинских устройств |

| Академические и исследовательские институты |

| Поставщики медицинских услуг и плательщики |

| Машинное обучение |

| Обработка естественного языка |

| Компьютерное зрение |

| Глубокое обучение и нейронные сети |

| Генеративные модели ИИ |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Северные страны | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По предложению | Программное обеспечение | |

| Услуги | ||

| Аппаратное обеспечение | ||

| По модели развертывания | Облачная / по требованию | |

| Локальная | ||

| По типу аналитики | Описательная | |

| Прогнозная | ||

| Предписывающая | ||

| Генеративный ИИ | ||

| По применению | Открытие лекарств | |

| Медицинская диагностика и визуализация | ||

| Оптимизация клинических испытаний | ||

| Биотехнологии и биообработка | ||

| Прецизионная и персонализированная медицина | ||

| Мониторинг пациентов и доказательства реального мира | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (КИО) | ||

| Производители медицинских устройств | ||

| Академические и исследовательские институты | ||

| Поставщики медицинских услуг и плательщики | ||

| По технологии | Машинное обучение | |

| Обработка естественного языка | ||

| Компьютерное зрение | ||

| Глубокое обучение и нейронные сети | ||

| Генеративные модели ИИ | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка AI в науках о жизни?

Рынок стоит 3,61 млрд долларов США в 2025 году и прогнозируется к расширению до 11,11 млрд долларов США к 2030 году с 25,23% CAGR.

Какой регион генерирует самые высокие доходы сегодня?

Северная Америка лидирует с 49% долей благодаря сильному венчурному финансированию, регулятивным стимулам, таким как FDA RTOR, и зрелой облачной инфраструктуре.

Что движет быстрым принятием ИИ в клинических испытаниях?

Алгоритмы, которые уточняют критерии включения, обеспечивают удаленный мониторинг и прогнозируют осуществимость набора, толкают сегмент оптимизации клинических испытаний к 21% CAGR до 2030 года.

Как EU Health Data Space повлияет на принятие ИИ?

EHDS обеспечивает федеративное обучение в 27 государствах-членах, сокращая силосы данных при поддержании приватности и ожидается добавить 11 млрд евро эффективностных выгод за десять лет.

Почему партнерства с гиперскейлерами по вычислениям важны?

Сотрудничество с провайдерами, такими как NVIDIA, сократило стоимость вычислений на молекулу примерно на 70%, позволяя охотникам за лекарствами скринировать намного большие виртуальные библиотеки в рамках практических бюджетов.

Какие вызовы могут замедлить рост рынка?

Ключевые препятствия включают продленные сроки CE-маркировки под Актом ИИ ЕС, ограниченные FAIR-совместимые наборы данных и продолжающиеся дефициты высококлассных GPU, которые раздувают стоимости вывода.

Последнее обновление страницы: