Размер и доля рынка искусственного интеллекта в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 53.61 Миллиардов долларов США |

| Размер Рынка (2030) | 251.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 37.60% CAGR |

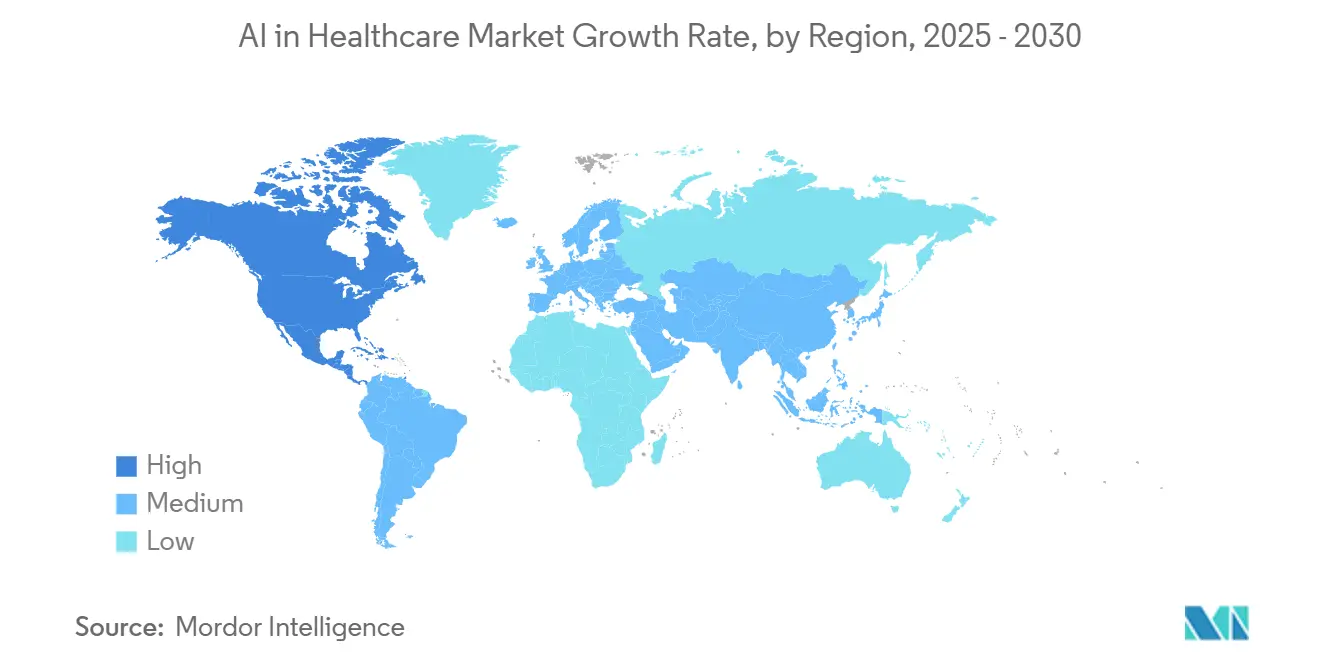

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

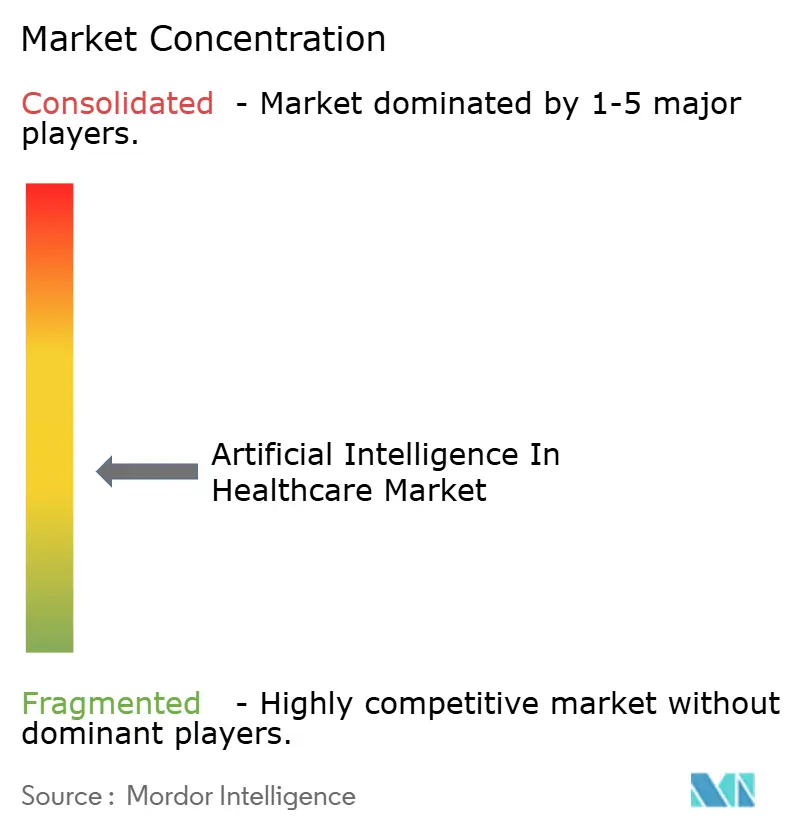

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка искусственного интеллекта в здравоохранении от Mordor Intelligence

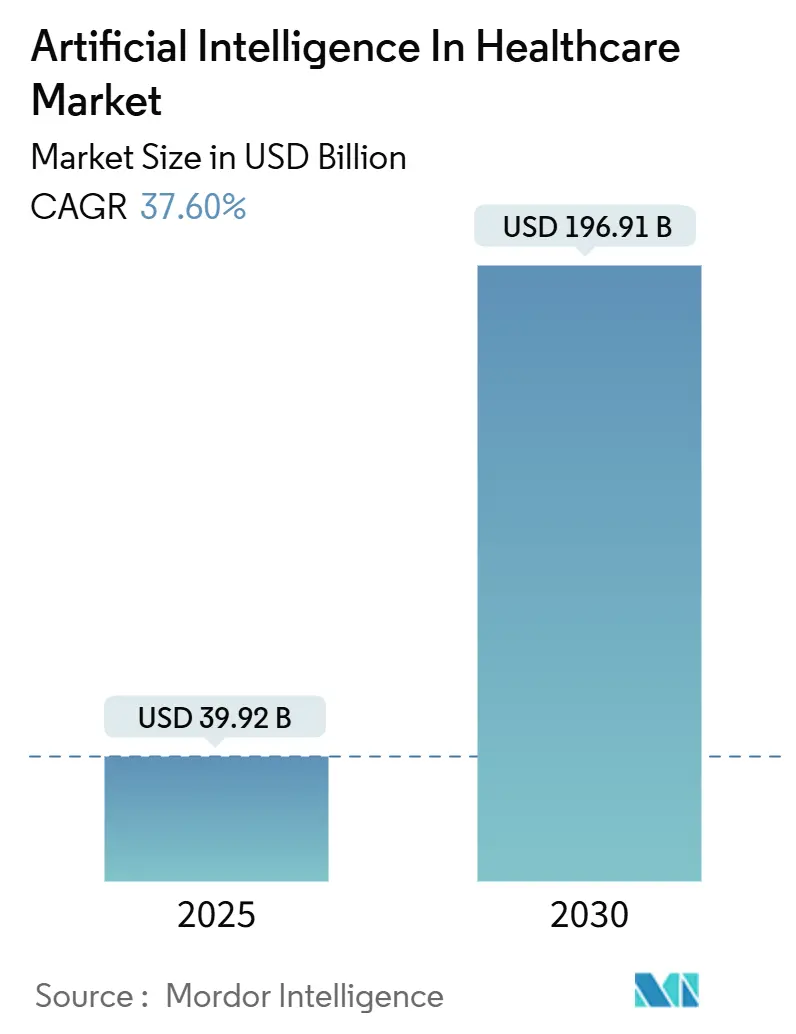

При росте расходов с 39,92 млрд долларов США в 2025 году до 196,91 млрд долларов США к 2030 году, отрасль ИИ в здравоохранении демонстрирует составной среднегодовой темп роста (CAGR) в 37,6%. Эта кривая роста фактически внедряет совершенно новый цифровой центр затрат в больничные финансы, заставляя главных финансовых директоров пересматривать модели распределения капитала, которые были разработаны десятилетие назад для электронных медицинских записей. Заметным следствием, уже появляющимся на бюджетных слушаниях, является то, что ассигнования на ИИ переводятся из инновационных песочниц в базовую инфраструктуру, тонкий сдвиг, который поднимает алгоритмические инструменты на тот же приоритетный уровень, что и кабинеты визуализации и лабораторные анализаторы. По мере этого сдвига институциональные инвесторы начинают моделировать денежные потоки ИИ не как дополнительную прибыль, а как основу для будущей стабилизации маржи, сигнал о том, что оценочные рамки для публично торгуемых больничных сетей могут вскоре по умолчанию отражать предположения о алгоритмической производительности.

Ключевые выводы отчета

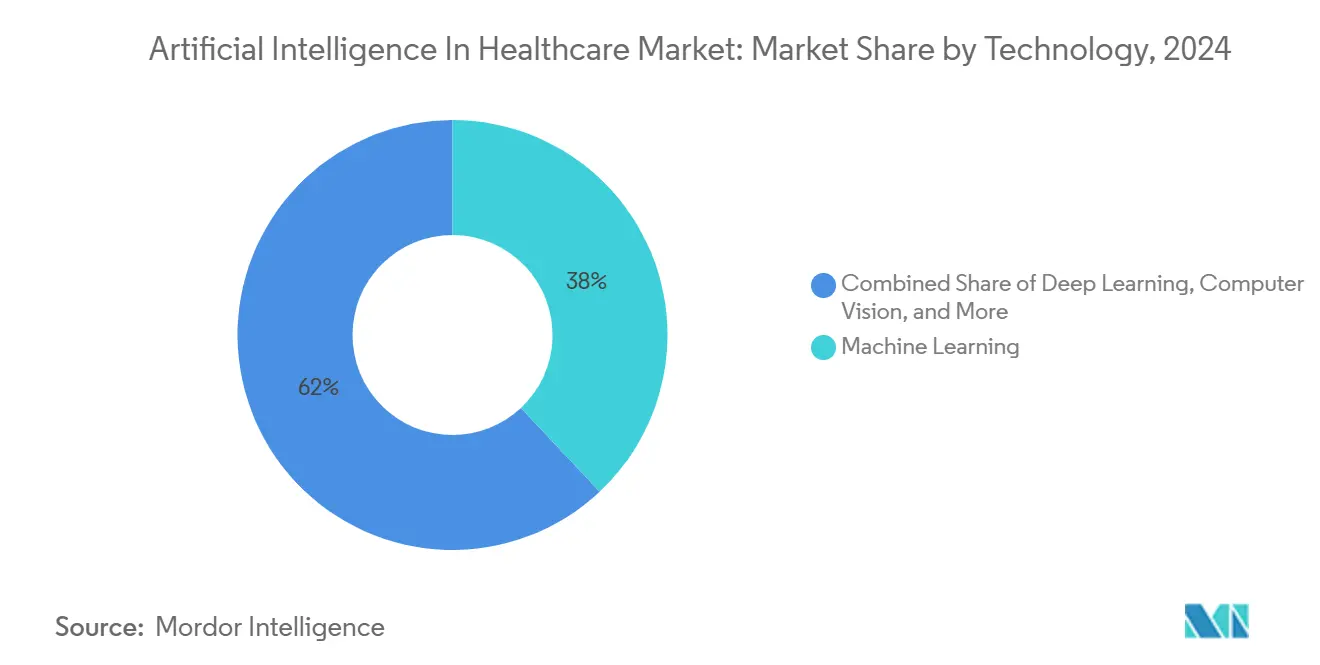

- Машинное обучение сохраняет 38% долю рынка в 2024 году, однако прогноз указывает, что генеративный ИИ будет расширяться со среднегодовым темпом роста 48% в период с 2025 по 2030 год.

- Медицинская визуализация и диагностика занимают 31% доли рынка в 2024 году; однако прогнозируется, что платформы для открытия лекарств продемонстрируют среднегодовой темп роста 44% до 2030 года.

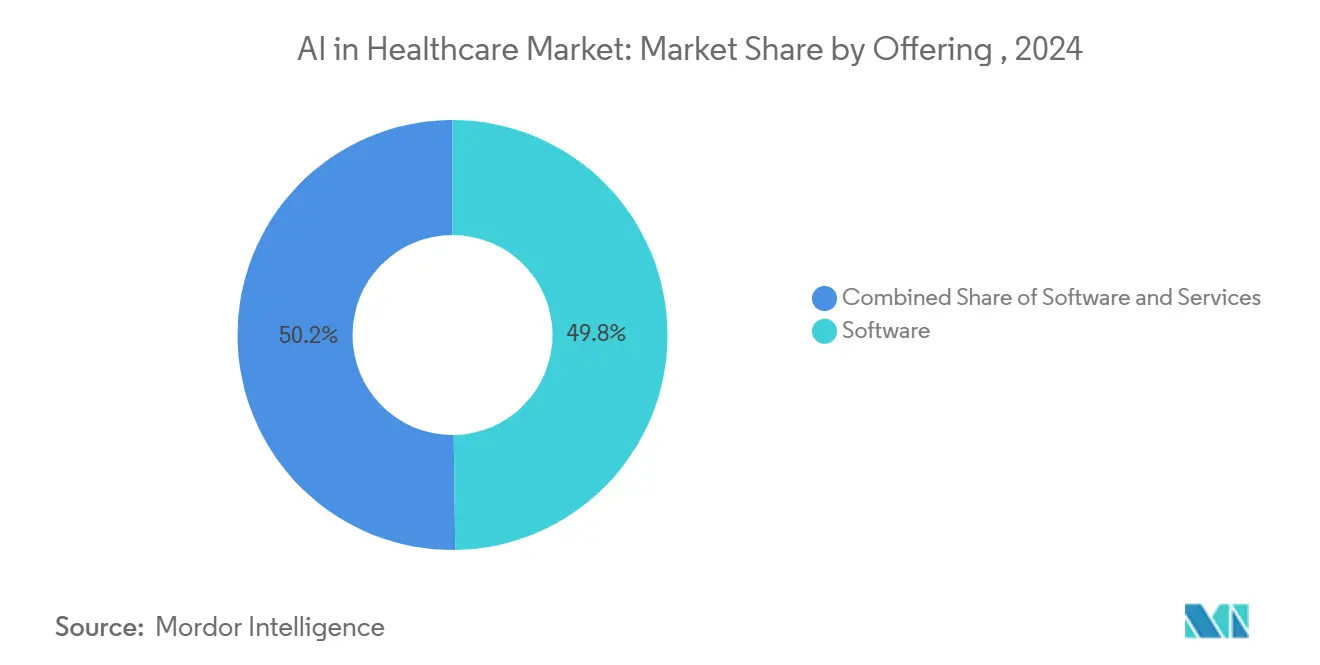

- Программные решения составляют 49,8% от размера рынка 2024 года, однако услуги находятся на пути к среднегодовому темпу роста 41%.

- Поставщики медицинских услуг контролируют 46% долю рынка в 2024 году, тогда как прогнозируется, что фармацевтические и биотехнологические компании будут расти со среднегодовым темпом роста 40%.

- Северная Америка составляет 58,9% глобального размера рынка в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 42,5% в период с 2025 по 2030 год.

Тенденции и аналитика глобального рынка искусственного интеллекта в здравоохранении

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая потребность в сокращении эскалирующих расходов на здравоохранение | +5.2% | Северная Америка; Европа | Средний срок (2-4 года) |

| Растущие пути возмещения расходов на ИИ | +3.9% | Северная Америка; Европа | Краткий срок (≤ 2 лет) |

| Увеличение доступности данных в здравоохранении | +4.7% | Северная Америка; Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Быстрое распространение облачных торговых площадок моделей | +3.5% | Глобально | Краткий срок (≤ 2 лет) |

| Увеличение заболеваемости хроническими болезнями и спрос на персонализированное лечение | +4.2% | Глобально | Долгий срок (≥ 4 лет) |

| Способность ИИ улучшать результаты пациентов | +5.0% | Глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение доступности данных: Раскрытие клинических инсайтов в масштабе

Кривая генерации данных в здравоохранении вступила в эру петабайтов. Tempus, например, сообщает о примерно восьми миллионах деидентифицированных записей и более чем 300 петабайтах мультиомных и клинических данных, что дает ей связи примерно с двумя третями академических медицинских центров США. Для главных аналитических директоров такой масштаб собственного контента превращает данные из побочного продукта в оценивающийся актив. Один стратегический вывод заключается в том, что учреждения без сопоставимых пулов данных могут прибегнуть к партнерствам федеративного обучения, чтобы алгоритмы можно было обучать на распределенных наборах данных без нарушения правил конфиденциальности.

Увеличение заболеваемости хроническими болезнями: Точная диагностика трансформирует уход

Клиническое бремя хронических состояний заставляет системы здравоохранения пересматривать традиционные эпизодические модели ухода. Исследования Национальных институтов здравоохранения показывают, что визуализация сетчатки с использованием ИИ может обнаруживать нейродегенеративные расстройства за несколько лет до появления явных симптомов. Такая способность раннего предупреждения неявно переупорядочивает бюджетные приоритеты: средства, исторически предназначенные для вмешательств на поздних стадиях, начинают мигрировать вверх по течению к программам скрининга и стратификации риска. Если эта тенденция перераспределения консолидируется, актуарные таблицы, используемые плательщиками, могут потребовать повторной калибровки для отражения более низких долгосрочных обязательств.

Способность ИИ улучшать результаты пациентов: Эволюция поддержки клинических решений

Медицинская школа Нью-Йоркского университета имени Гроссмана сообщает, что ее модель NYUTron предсказывает повторные госпитализации с точностью 80%, существенно превосходя устаревшие инструменты логистической регрессии. За рамками основной метрики, более глубокий вывод заключается в том, что неструктурированное клиническое повествование - когда-то отвергнутое как анекдотическое - может быть инструментировано в масштабе для создания количественных улучшений результатов [1]Eric Oermann, "NYUTron: A Large Language Model for Predicting Readmissions," NYU Langone Health, nyulangone.org. Стратегические ИТ-дорожные карты поэтому все чаще приоритизируют конвейеры обработки естественного языка как основной платформенный слой, а не экспериментальное дополнение.

Растущая потребность в сокращении расходов на здравоохранение: Операционная эффективность стимулирует внедрение

Финансовые директора поставщиков все чаще позиционируют ИИ как инструмент сдерживания затрат, а не клиническую роскошь. Хотя несколько консалтинговых компаний приводят цифры экономии в долларовом выражении, более показательный инсайт заключается в том, что проекты ИИ теперь регулярно преодолевают внутренние барьеры инвестиционных комитетов, которые ранее отдавали предпочтение расширению зданий. Сдвиг приобретает дополнительное значение при рассмотрении того, что административные издержки часто превосходят расходы на уход за пациентами в больницах с низкой маржой, предполагая, что первая волна развертывания ИИ может существенно повлиять на обсуждения рейтингов облигаций во время циклов рефинансирования.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы конфиденциальности и безопасности данных | -3.8% | Европа; Северная Америка | Краткий срок (≤ 2 лет) |

| Экспортный контроль полупроводников и дефицит GPU | -2.9% | Азиатско-Тихоокеанский регион; Северная Америка | Краткий срок (≤ 2 лет) |

| Регуляторные и этические препятствия | -3.5% | Европа; Северная Америка | Средний срок (2-4 года) |

| Предвзятость и отсутствие обобщаемости | -2.4% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Проблемы конфиденциальности и безопасности данных: Регуляторные препятствия усиливаются

Предстоящий Акт об ИИ Европы классифицирует большинство клинических алгоритмов как высокорисковые и требует тщательной документации наборов данных (Дидье Рейндерс, "Предложение о регулировании, устанавливающем гармонизированные правила по искусственному интеллекту," Европейская комиссия[2]Дидье Рейндерс, "Предложение о регулировании, устанавливающем гармонизированные правила по искусственному интеллекту," Европейская комиссия, europa.eu. Директора по соответствию поэтому лоббируют ранние инвестиции в автоматизированные инструменты отслеживания происхождения данных, которые могут производить готовые к аудиту отчеты о происхождении. Парадоксально, что первоначальные расходы на соответствие переосмысляются некоторыми советами директоров как стратегический барьер для входа, поскольку более мелкие конкуренты могут с трудом финансировать эквивалентные средства контроля.

Регуляторные и этические препятствия: Эволюция рамок соответствия

Публичное признание комиссара FDA Роберта Калиффа о том, что агентство в одиночку не может контролировать весь жизненный цикл ИИ, подчеркивает важность многостороннего управления. Рамки справедливости здоровья на протяжении жизненного цикла ИИ (HEAAL), которые разбивают оценку справедливости на пять областей, привлекают внимание как де-факто эталон. Организации, которые внедряют такие ограждения во время разработки, обнаруживают, что последующие одобрения институциональных наблюдательных советов проходят более гладко, косвенно сжимая временные рамки запуска продукта.

Сегментный анализ

Генеративный ИИ нарушает традиционные подходы в технологическом сегменте

Машинное обучение сохраняет 38% долю рынка в 2024 году, однако прогноз указывает, что генеративный ИИ будет расширяться со среднегодовым темпом роста 48% в период с 2025 по 2030 год. Часто упускаемая импликация заключается в том, что модели-трансформеры размывают границы между структурированными и неструктурированными данными, создавая межмодальные инсайты, которые более ранние сверточные архитектуры не могли предоставить. Например, HealAI, специализированная большая языковая модель, которая, как сообщается, превосходит GPT-4 на 59% в клинических задачах, указывает на будущее, где специфичные для домена модели могут требовать премиальные цены в лицензионных переговорах. Размер рынка машинного обучения по-прежнему самый большой сегодня, но ожидается, что генеративные инструменты быстро сократят этот разрыв к 2030 году.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Диагностика лидирует, пока открытие лекарств ускоряется в сегменте применения

Медицинская визуализация и диагностика занимают 31% доли рынка в 2024 году; однако прогнозируется, что платформы для открытия лекарств продемонстрируют среднегодовой темп роста 44% до 2030 года. Тем не менее, открытие лекарств с помощью ИИ масштабируется быстрее, с кандидатами, созданными алгоритмами, сообщающими о показателях успеха Фазы I до 80-90%, примерно в два раза выше исторических средних показателей [3]Nathan Brown, "AI-Enabled Drug Discovery Performance," ScienceDirect, sciencedirect.com. Этот дифференциал изменяет управление фармацевтическим портфелем: предположения о сокращении пайплайна пересматриваются в сторону понижения, освобождая капитал для более широкого терапевтического исследования без увеличения общих расходов на НИОКР.

Услуги превосходят доминирование программного обеспечения в сегменте предложений

Программные решения составляют 49,8% от размера рынка 2024 года, однако услуги находятся на пути к среднегодовому темпу роста 41%. Парадоксальный вывод заключается в том, что по мере того, как инструментарий ИИ становится более удобным для пользователя, узкое место смещается от доступности кода к управлению изменениями. Многие руководители сообщают, что менее трети пилотов достигают производства из-за проверки кибербезопасности и переработки рабочих процессов. Следовательно, консалтинговые компании, специализирующиеся на клинической интеграции, все чаще оценивают взаимодействия на основе разделения рисков, привязывая гонорары к реализованным эффективностям, а не к оплачиваемым часам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Поставщики лидируют, пока фармацевтика ускоряется в сегменте конечных пользователей

Поставщики медицинских услуг контролируют 46% долю рынка в 2024 году, укрепляя восприятие того, что прикроватные применения остаются основным экономическим двигателем. Фармацевтические и биотехнологические компании, однако, прогнозируются к росту со среднегодовым темпом роста 40%. Стратегический нюанс заключается в том, что системы поставщиков, накопившие крупномасштабные реальные данные, теперь являются незаменимыми партнерами по данным для компаний наук о жизни, стремящихся валидировать целевую биологию. Эта взаимная зависимость катализирует совместные предприятия, в которых разделение доходов охватывает как продажи терапии, так и подписки на поддержку принятия решений.

Географический анализ

Северная Америка составляет 58,9% глобального размера рынка в 2024 году, поддерживаемая четкими регуляторными путями и обильным венчурным финансированием. Лидерство региона далее иллюстрируется 882 разрешениями FDA на медицинские устройства с ИИ [4]Jeff Shuren, "Artificial Intelligence and Machine Learning in Medical Devices," U.S. Food & Drug Administration, fda.gov. Для отечественных поставщиков скрытое преимущество заключается в том, что ранние федеральные руководящие принципы часто задают тон для юриспруденции по ответственности за программное обеспечение, косвенно снижая страховые премии для соответствующих поставщиков.

Прогнозируется, что Азиатско-Тихоокеанский регион обеспечит самый высокий региональный среднегодовой темп роста в 42,5% в период с 2025 по 2030 год. Местные руководители отмечают, что поддерживаемые правительством кампании цифрового здравоохранения эффективно сжимают цикл продаж для платформ ИИ, объединяя их в национальные схемы возмещения. Рынки, такие как Индия, где государственные и частные плательщики сосуществуют в гибридной модели, следовательно, возникают как испытательные площадки для масштабируемых, низкозатратных инструментов клинических решений. В 2024 году размер рынка диагностики Азиатско-Тихоокеанского региона, например, был долей от Северной Америки, однако прогнозируется, что сегмент ИИ визуализации региона будет расширяться в темпе, отражающем сдерживаемый спрос.

Европа вырезает отличительную конкурентную идентичность, встраивая рамки доверия в свою коммерческую доктрину. Европейское пространство данных здравоохранения согласуется с Актом об ИИ для упрощения вторичного использования данных здравоохранения при сохранении требований согласия пациентов. Для многонациональных корпораций один стратегический вывод заключается в том, что успешные европейские пилоты могут служить шаблонами для развертываний, чувствительных к конфиденциальности, в других юрисдикциях. Реформы больничного финансирования Германии, которые явно выделяют гранты на цифровую инфраструктуру, далее повышают привлекательность региона для развертываний ИИ, требующих обновлений капитального оборудования.

Конкурентная среда

Экосистема поставщиков остается умеренно фрагментированной, но движется к модели альянсов. Технологические гиганты с возможностями гиперскейла, такие как IBM и NVIDIA, партнерят с клиническими лидерами для совместной разработки справочных архитектур. Заслуживающий внимания пример - Tempus, чьи наборы данных точной медицины привлекли сотрудничество с большинством ведущих производителей онкологических препаратов, подчеркивая гипотезу данных как рва. Наоборот, традиционные инкумбенты медтеха интегрируют модули ИИ в существующие платформы визуализации, тем самым защищая установленные базы от входящих только программных компаний. Поскольку собственные активы данных обеспечивают переговорную силу, оценки приобретений все чаще отражают долгосрочные права доступа к курированным наборам данных, а не немедленные потоки доходов.

Лидеры отрасли искусственного интеллекта в здравоохранении

-

Microsoft Corporation

-

IBM Corporation

-

Google LLC (Alphabet)

-

NVIDIA Corporation

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Госпиталь Маунт-Синай открыл свой Центр открытия малых молекул лекарств с использованием ИИ для ускорения терапевтического дизайна, используя внутренние данные и предиктивные модели.

- Март 2025: IBM расширила свои отношения с NVIDIA, представив контент-ориентированное хранилище для Fusion и сделав экземпляры NVIDIA H200 доступными в IBM Cloud для поддержки крупномасштабных рабочих нагрузок здравоохранения.

- Декабрь 2024: Калифорния приняла Законопроект Ассамблеи 3030, требующий раскрытия поставщиками информации о том, когда генеративный ИИ используется в общении с пациентами, с января 2025 года.

- Октябрь 2024: Клиника Кливленда и IBM начали совместную программу, сосредоточенную на открытии не-опиоидных болеутоляющих терапий с помощью ИИ, сигнализируя о сдвиге к ценностно-ориентированным фармацевтическим пайплайнам.

- Июнь 2024: Tempus получила разрешение FDA 510(k) для Tempus ECG-AF, алгоритма, который отмечает пациентов с риском фибрилляции предсердий.

Область применения отчета о глобальном рынке искусственного интеллекта в здравоохранении

Искусственный интеллект в здравоохранении - это общий термин для использования алгоритмов машинного обучения и программного обеспечения или искусственного интеллекта (ИИ) для имитации человеческого познания в анализе, отображении и понимании сложных медицинских данных и данных здравоохранения. ИИ - это способность компьютерных алгоритмов оценивать выводы исключительно на основе входных данных.

Рынок искусственного интеллекта в здравоохранении сегментирован по технологиям, применению, предложениям, конечным пользователям и географии. По технологиям рынок сегментирован на машинное обучение, глубокое обучение, обработка естественного языка, компьютерное зрение, генеративный ИИ/базовые модели, обучение с подкреплением и другие технологии. По применению рынок сегментирован на медицинскую визуализацию и диагностику, роботизированную хирургию, виртуальных медсестер-помощников, открытие лекарств и оптимизацию клинических испытаний, точную и персонализированную медицину, удаленный мониторинг пациентов и носимые устройства, управление больничными рабочими процессами и операциями, обнаружение мошенничества, потерь и злоупотреблений, психическое здоровье и чат-боты, и сокращение ошибок дозировки и CDS. По предложениям рынок сегментирован на аппаратное обеспечение, программное обеспечение и услуги (развертывание, интеграция, управляемые). По конечным пользователям рынок сегментирован на поставщиков медицинских услуг, плательщиков здравоохранения, фармацевтические и биотехнологические компании, пациентов/потребителей и CRO и исследовательские учреждения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость в миллиардах долларов США для всех вышеуказанных сегментов.

| Машинное обучение |

| Глубокое обучение |

| Обработка естественного языка |

| Компьютерное зрение |

| Генеративный ИИ / Базовые модели |

| Обучение с подкреплением |

| Другие технологии |

| Медицинская визуализация и диагностика |

| Роботизированная хирургия |

| Виртуальные медсестры-помощники |

| Открытие лекарств и оптимизация клинических испытаний |

| Точная и персонализированная медицина |

| Удаленный мониторинг пациентов и носимые устройства |

| Управление больничными рабочими процессами и операциями |

| Обнаружение мошенничества, потерь и злоупотреблений |

| Психическое здоровье и чат-боты |

| Сокращение ошибок дозировки и CDS |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги (развертывание, интеграция, управляемые) |

| Поставщики медицинских услуг |

| Плательщики здравоохранения |

| Фармацевтические и биотехнологические компании |

| Пациенты / Потребители |

| CRO и исследовательские учреждения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток |

| По технологиям | Машинное обучение | |

| Глубокое обучение | ||

| Обработка естественного языка | ||

| Компьютерное зрение | ||

| Генеративный ИИ / Базовые модели | ||

| Обучение с подкреплением | ||

| Другие технологии | ||

| По применению | Медицинская визуализация и диагностика | |

| Роботизированная хирургия | ||

| Виртуальные медсестры-помощники | ||

| Открытие лекарств и оптимизация клинических испытаний | ||

| Точная и персонализированная медицина | ||

| Удаленный мониторинг пациентов и носимые устройства | ||

| Управление больничными рабочими процессами и операциями | ||

| Обнаружение мошенничества, потерь и злоупотреблений | ||

| Психическое здоровье и чат-боты | ||

| Сокращение ошибок дозировки и CDS | ||

| По предложениям | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги (развертывание, интеграция, управляемые) | ||

| По конечным пользователям | Поставщики медицинских услуг | |

| Плательщики здравоохранения | ||

| Фармацевтические и биотехнологические компании | ||

| Пациенты / Потребители | ||

| CRO и исследовательские учреждения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка ИИ в здравоохранении в 2030 году?

Ожидается, что отрасль достигнет примерно 197 млрд долларов США к 2030 году, увеличившись с почти 32,92 млрд долларов США в 2025 году.

Какой технологический сегмент демонстрирует самый быстрый рост?

Прогнозируется, что генеративный ИИ и платформы базовых моделей будут расширяться со среднегодовым темпом роста около 48% в период с 2025 по 2030 год.

Почему Азиатско-Тихоокеанский регион регистрирует самый высокий региональный среднегодовой темп роста?

Масштабные кампании цифрового здравоохранения, растущие резервуары клинических данных и поддерживающие правила суверенитета данных в совокупности обеспечивают рост выше 40% в год

Каков основной барьер для более широкого внедрения ИИ в здравоохранении?

Соблюдение конфиденциальности и безопасности данных, особенно в юрисдикциях, регулируемых строгими правилами, остается наиболее непосредственным препятствием для сроков развертывания.

Последнее обновление страницы: