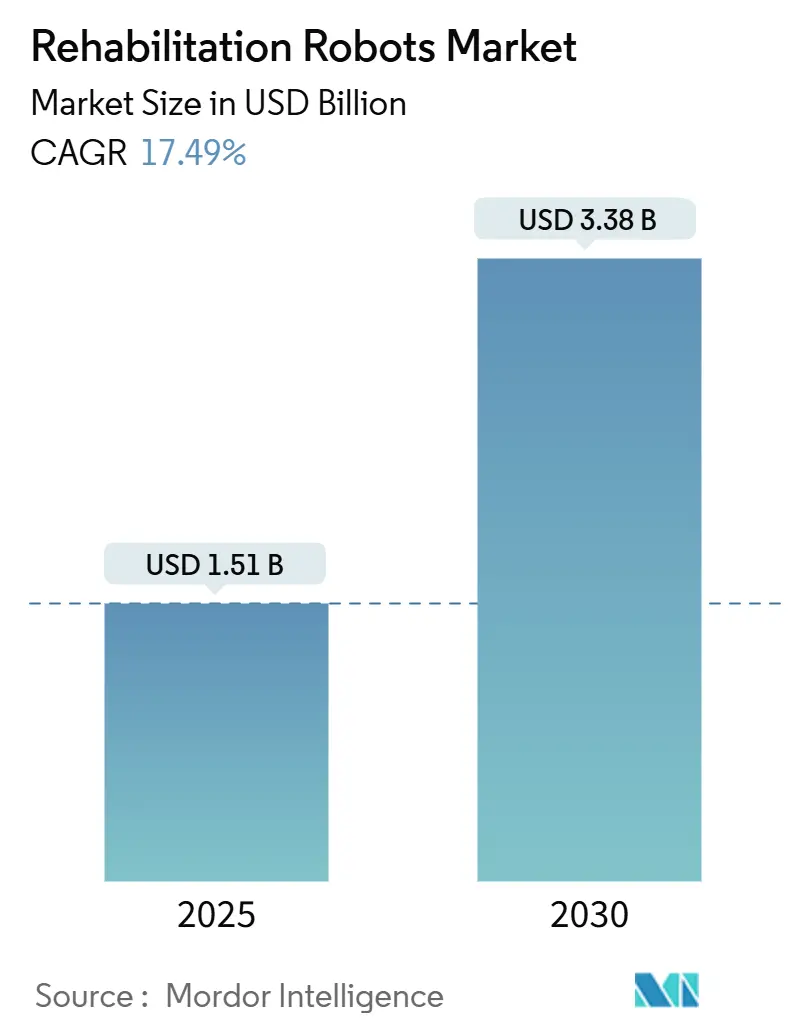

Размер и доля рынка реабилитационных роботов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.51 Миллиардов долларов США |

| Размер Рынка (2030) | 3.38 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.49% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка реабилитационных роботов от Mordor Intelligence

Рынок реабилитационной робототехники оценивается в 1,51 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 3,38 млрд долл. США к 2030 году, растя при среднегодовом темпе роста 17,49%. Рост отражает демографическое старение, благоприятные изменения в возмещении расходов и быстрый инженерный прогресс, которые вместе расширяют доступ к передовой нейро-ортопедической терапии. Решение Medicare в 2024 году рассматривать персональные экзоскелеты как ортезы - покрывая примерно 80% стоимости устройств в 100 000 долл. США - немедленно улучшило доступность для домашних пользователей. Экзоскелеты доминируют в институциональных условиях благодаря зрелым клиническим доказательствам, в то время как легкие конструкции мягких роботов ускоряют внедрение в домашних условиях. Притоки капитала, примером которых является раунд Series D на 75 млн долл. США компании Wandercraft, продолжают снижать технологические затраты и расширять продуктовые портфели. Тем не менее, высокие первоначальные расходы и смешанные данные о долгосрочных результатах сдерживают решения о закупках, особенно в педиатрических случаях и случаях использования на развивающихся рынках.

Ключевые выводы отчета

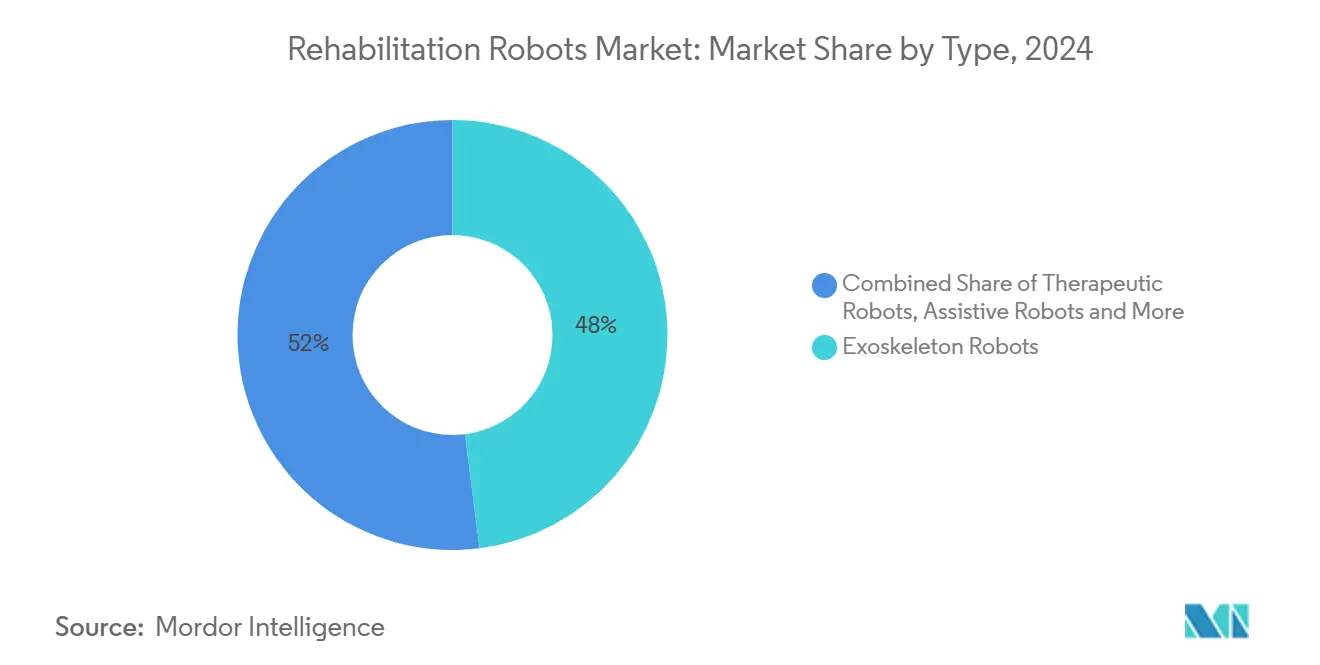

- По типу экзоскелетные роботы лидировали с 48% долей рынка реабилитационной робототехники в 2024 году, в то время как носимые мягкие роботы готовы расти при среднегодовом темпе роста 31% до 2030 года.

- По терапевтической области системы верхних конечностей составили 55% выручки сегмента в 2024 году; полнотелые платформы для походки показывают самый быстрый среднегодовой темп роста 24,3% до 2030 года.

- По группе пациентов гериатрические пользователи заняли 62% доли размера рынка реабилитационных роботов в 2024 году и будут расширяться при среднегодовом темпе роста 19,0% до 2030 года.

- По уровню мобильности стационарные платформы сохранили 66% выручки в 2024 году; мобильные наземные решения прогнозируются к масштабированию при среднегодовом темпе роста 28,5% до 2030 года.

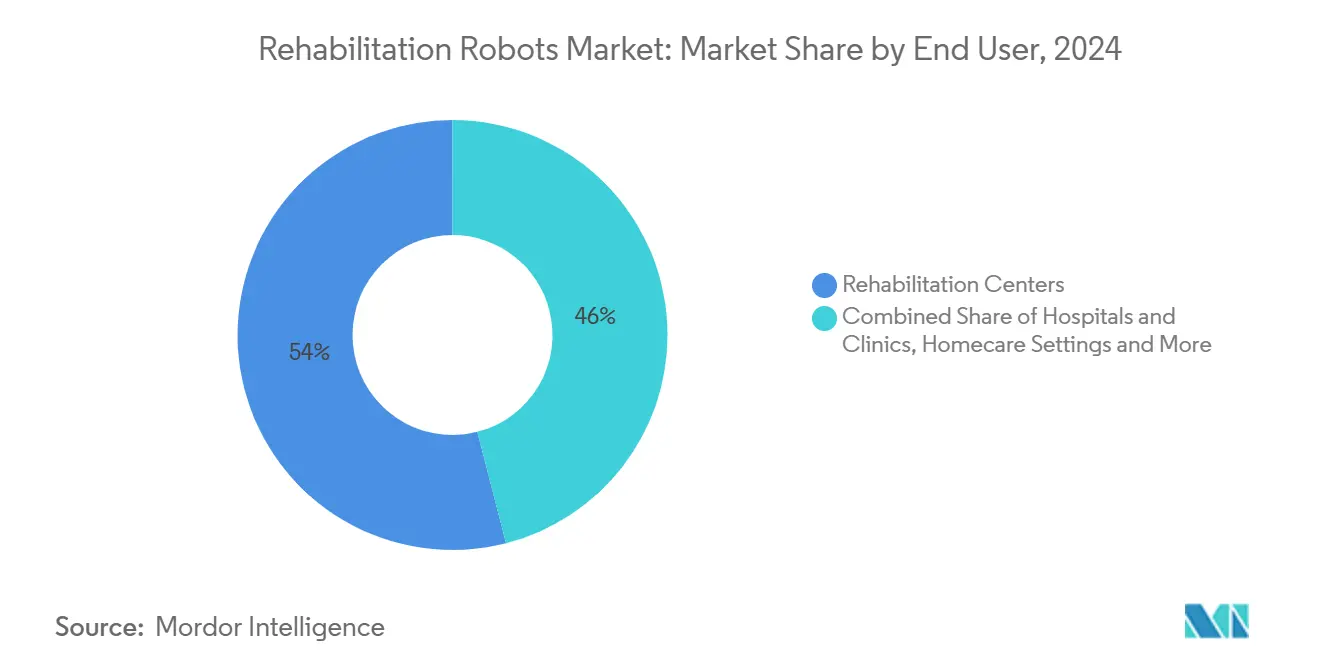

- По конечному пользователю реабилитационные центры удерживали 54% рынка реабилитационной робототехники в 2024 году, тогда как внедрение домашнего ухода растет при среднегодовом темпе роста 28%.

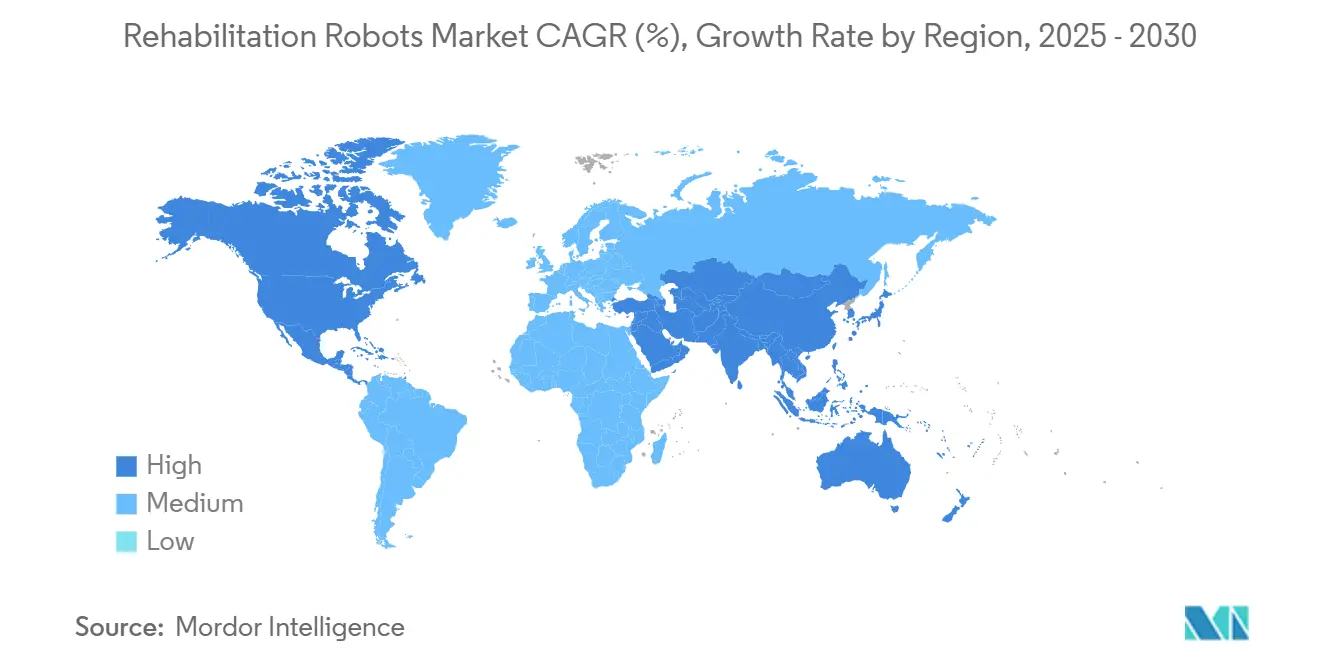

- По географии Северная Америка захватила 40% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом при среднегодовом темпе роста 22% из-за роста заболеваемости инсультом и стареющего населения.

Глобальные тенденции и аналитика рынка реабилитационных роботов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение экзоскелетов верхних конечностей после инсульта | +3.20% | Ядро Азиатско-Тихоокеанского региона; распространение в Японию | Средний срок (2-4 года) |

| Национальные программы финансирования нейрореабилитации | +2.80% | Европа, расширение в Северные страны | Долгий срок (≥ 4 лет) |

| Переход к домашним телереабилитационным роботам | +4.10% | Северная Америка; раннее внедрение в Канаде | Короткий срок (≤ 2 лет) |

| Технология легких приводов (< 10 кг устройства) | +2.50% | Глобально; лидируют Япония и Германия | Средний срок (2-4 года) |

| Коды страхового возмещения в Японии и Австралии | +1.90% | Азиатско-Тихоокеанский регион; возможное распространение в ОЭСР | Средний срок (2-4 года) |

| Программы походки для ветеранов Северной Америки | +1.80% | США и Канада | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение экзоскелетов верхних конечностей после инсульта в Китае и Южной Корее

Правительственные планы модернизации и стареющая демография ускоряют закупки роботов для верхних конечностей. Гуманоид GR-2 компании Fourier Intelligence, оснащенный 53 степенями свободы, подчеркивает глубину китайской инженерии. Южнокорейский робот исследователей "Железный человек" обеспечивает поддержку походки для параплегиков, подчеркивая региональные инновации. Клинические данные показывают еженедельные приросты Fugl-Meyer в 1,979 балла при роботизированной терапии против 1,198 балла при обычных средствах. [1]Valerio Gower, "Cost Analysis of Technological Rehabilitation," frontiersin.org Системы замкнутого цикла, объединяющие робототехнику, сенсорику и нейрональную микрофлюидику, дополнительно персонализируют постинсультные программы.

Национальные программы финансирования нейрореабилитации в Германии, Франции и Италии

Соглашение BARMER в Германии, охватывающее 8,5 млн жизней, иллюстрирует стратегический поворот Европы к робототехнике для экономически эффективной терапии. Итальянские доказательства из реального мира подтверждают, что смешанные протоколы робот-человек снижают затраты без ущерба для результатов. Агентства ЕС дополнительно выступают за автоматизацию для снижения нагрузки на опекунов и устранения кадровых пробелов. Скоординированные многоцентровые испытания, такие как STROKEFIT4, направлены на стандартизацию развертывания на основе доказательств.

Переход к домашним телереабилитационным роботам в рамках пилотной программы Medicare США

Программа острой больничной помощи на дому авторизовала 328 больниц, зарегистрировав более 23 000 выписок к апрелю 2024 года. Домашняя реабилитация дает баллы мобильности AM-PAC на 8,2 балла выше учреждений квалифицированного сестринского ухода и сокращает расходы Medicare на 17 123 долл. США за эпизод. ИИ-управляемая виртуальная терапия показывает ≥80% облегчение симптомов. Пилотные исследования инсульта зарегистрировали 7-балльные приросты Fugl-Meyer во время локдаунов, подтверждая безопасность и эффективность домашних роботов.

Технология легких приводов, снижающая массу устройства ниже 10 кг

Сверхлегкие манипуляторы, такие как SAQIEL (1,5 кг), используют пассивное выравнивание проводов для точной обработки нагрузки. [2]Temma Suzuki et al., "SAQIEL Manipulator," arxiv.org Мышцы из сплавов с памятью формы достигают 60% деформации и 3,5 Нм вспомогательного крутящего момента для энергоэффективных носимых устройств. Диэлектрические эластомерные руки обеспечивают производительность 27 степеней свободы менее чем за 1000 долл. США. Мягкие руки на основе HASEL от Max Planck подавляют тремор, сигнализируя о серьезном сдвиге к удобным, незаметным конструкциям.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты и обслуживание для многостепенных платформ | -2.90% | Глобально; остро на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Ограниченные доказательства долгосрочных клинических результатов | -2.10% | Глобально; фокус на США и ЕС | Средний срок (2-4 года) |

| Проблемы безопасности и ответственности в педиатрии | -1.40% | Европа; регулятивно-чувствительные рынки | Средний срок (2-4 года) |

| Нехватка квалифицированных робото-физиотерапевтов | -1.80% | Латинская Америка и Южная Азия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты и обслуживание для многостепенных платформ

Персональные экзоскелеты стоят от 75 000 до 100 000 долл. США, в то время как полномасштабные клинические установки стоят больше, напрягая бюджеты. [3]Linda Hersey, "Exoskeleton Walking Suits for Veterans," stripes.com Помимо покупки, учреждения сталкиваются с затратами на обслуживание, расходные материалы и специализированное обучение, которые раздувают владение. Настроения инвесторов остаются позитивными, но стартапы сталкиваются с длинными циклами НИОКР и неопределенностью внедрения. Испытание Департамента по делам ветеранов показало, что использование устройства в среднем составляет всего 86 минут в неделю среди 161 участника, подчеркивая риск утилизации. Итальянские анализы затрат подчеркивают необходимость оптимизированных соотношений терапевт-пациент для оправдания роботизированных расходов.

Ограниченные доказательства долгосрочных клинических результатов по сравнению с обычной терапией

Мета-анализ при травме спинного мозга не находит значительных приростов скорости ходьбы или расстояния по сравнению с традиционной терапией, хотя показатели баланса улучшаются. Четырехмесячные данные VA показывают аналогичные результаты психического и физического здоровья между пользователями экзоскелетов и контрольными группами в инвалидных колясках. Сорок процентов терапевтов сообщают о незнакомости с роботизированными опциями и называют пробелы в доказательствах основным барьером. Валидация алгоритмов ИИ в живых клиниках остается необходимой для более широкой уверенности страховщиков.

Сегментный анализ

По типу: экзоскелеты сохраняют лидерство, поскольку мягкие роботы набирают обороты

Экзоскелетные роботы генерировали 48% выручки 2024 года, подчеркивая их укоренившуюся позицию в больничной терапии. Носимые мягкие роботы, поддерживаемые пневматическими инновациями и инновациями памяти формы, прогнозируются к росту при среднегодовом темпе роста 31% до 2030 года, сигнализируя о быстром проникновении на потребительский уровень. Терапевтические роботы нацелены на повторяющиеся задачи верхних конечностей, в то время как вспомогательные роботы расширяют поддержку повседневной жизни. Гибридные пути ухода все чаще сочетают жесткие экзоскелеты для острых фаз с мягкими устройствами для домашнего наблюдения. Atalante X и Eve компании Wandercraft с поддержкой ИИ являются примером эволюции экзоскелетов в направлении мобильности без рук. Одновременно пневматически приводимые экзоскелеты рук повышают комфорт в нейромоторных терапиях. Это двухтрековое развитие поддерживает динамичность рынка реабилитационных роботов и ориентированность на пользователя.

Системы второго поколения интегрируют адаптивные алгоритмы, которые настраивают помощь на данные активации мышц, усиливая принципы моторного обучения. Модульные конструкции, такие как OpenExo, позволяют клиникам смешивать и сочетать компоненты, снижая затраты на инвентарь при расширении случаев использования. В совокупности эти тенденции поддерживают рынок реабилитационных роботов через дифференцированные уровни производительности, которые решают тяжелые нарушения, умеренную дисфункцию и расширение повседневной жизни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапевтической области: доминирование верхних конечностей встречается с полнотелыми инновациями

Приложения верхних конечностей контролируют около 55% оборота сектора, отражая распространенность инсульта, где 80% пациентов страдают дефицитом рук. Испытания AGREE показывают сравнимое клиническое улучшение со стандартным уходом, несмотря на сокращенное время лечения, повышая эффективность. Устройства нижних конечностей, такие как ANGEL LEGS M20, обеспечивают аналогичные приросты походки, добавляя преимущества силы мышц. Полнотелые системы, которые связывают интерфейсы мозг-компьютер с платформами походки, возникают как целостные решения, поднимая нейропластичность через множественные суставы.

Все чаще клиницисты выступают за смешанные режимы: раннее полнотелое обучение походке для предотвращения компенсаторных привычек, за которым следует тонкомоторная работа верхних конечностей в подострых стадиях. Эти взаимосвязанные протоколы поддерживают рынок реабилитационных роботов и обеспечивают, что технологические инвестиции соответствуют ориентированным на пациента результатам.

По группе пациентов: гериатрический спрос опережает внедрение у взрослых и педиатров

Гериатрическая когорта захватывает 62% размера рынка реабилитационных роботов в 2024 году благодаря росту инсульта, остеоартрита и эпизодов слабости. Японские исследования домов престарелых показывают, что роботизированные подъемники и мониторы снижают текучесть персонала и сокращают использование ограничений. Взрослые остаются самой большой абсолютной пользовательской базой, но растут медленнее, поскольку проникновение приближается к зрелости в развитых экономиках. Педиатрическое внедрение отстает из-за проблем ответственности; однако, прототипы меньшего масштаба, адаптированные для церебрального паралича, иллюстрируют будущие перспективы. Гериатрический фокус, следовательно, будет доминировать в выручке, но также формировать эргономику устройств, удобство использования и функции удаленного мониторинга для домашнего ухода.

Регуляторы прогрессивно уточняют педиатрические нормы безопасности, а финансируемые грантами испытания в Европе направлены на прояснение профилей польза-риск. Со временем проверенные безопасные для детей конструкции могли бы разблокировать значительную неиспользованную долю рынка реабилитационных роботов.

По уровню мобильности: стационарные платформы доминируют, пока мобильные системы ускоряются

Стационарные установки обеспечили 66% выручки 2024 года через высокоинтенсивную терапию, проводимую в контролируемых клиниках. Интеграция с платформами игрофикации на основе VR, такими как Max Well-Being, поднимает вовлеченность и смягчает терапевтическую усталость. Мобильные наземные системы теперь расширяются при среднегодовом темпе роста 28,5%, поскольку самобалансирующиеся экзоскелеты, такие как Atalante X, позволяют передвижение без рук в коридорах и общественных пространствах. Машинное обучение навигации защищает безопасность пользователя через неровную местность, поддерживая переход от клиники к повседневной жизни.

Возникающие модульные комплекты могут переключаться между стационарными и мобильными режимами, позволяя терапевтам регулировать сложность по мере прогресса пациентов. Такая гибкость усиливает приверженность и расширяет привлекательность рынка реабилитационных роботов.

По области тела: инновации верхних конечностей задают темп

Устройства верхних конечностей доминируют из-за сложных потребностей моторного контроля и актуальности повседневной жизни. Диэлектрические эластомерные руки, предлагающие 27 степеней свободы при ценовых точках менее 1000 долл. США, сигнализируют о надвигающейся демократизации. Продукты нижних конечностей подчеркивают скорость походки и баланс, особенно в терапии Паркинсона, где 80 Н вспомогательные пороги повышают скорость на 58%. Межтелые решения, интегрирующие обнаружение намерения на основе ЭЭГ, стандартизируют модели движения с точностью BCI 84,19% для реабилитации инсульта.

Продолжающаяся миниатюризация сенсоров и управляющие петли с поддержкой ИИ будут поддерживать превосходные функциональные приросты, обеспечивая, что рынок реабилитационных роботов остается на переднем крае синергии человек-машина.

По конечному пользователю: реабилитационные центры лидируют; домашний уход наиболее динамичен

Реабилитационные центры владеют 54% оборота 2024 года благодаря сконцентрированному опыту и капитальным бюджетам. Больницы и клиники спортивной медицины следуют как вторичные условия для послехирургического восстановления спортсменов. Домашний уход регистрирует самый высокий среднегодовой темп роста 28%, катализируемый возмещением Medicare и созревающей телемедицинской инфраструктурой. Панели удаленного мониторинга пациентов позволяют клиницистам контролировать метрики в реальном времени без личных визитов, резко снижая транспортное бремя для пользователей с нарушениями мобильности.

Производители отвечают арендными и подписочными моделями, которые объединяют обслуживание и обновления программного обеспечения, повышая доступность и сглаживая денежный поток для домохозяйств. Это экономическое выравнивание позиционирует домашний уход как долгосрочный двигатель роста рынка реабилитационных роботов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: неврологические расстройства командуют, ортопедия расширяется

Неврологические случаи, возглавляемые инсультом, травмой спинного мозга и болезнью Паркинсона, поддерживают основную часть спроса. Терапия гибридной вспомогательной конечности (HAL) в сочетании с нусинерсеном показывает ощутимые моторные приросты при спинальной мышечной атрофии. Ортопедическое восстановление расширяется, поскольку поставщики хирургических роботов, такие как Stryker, распространяют SmartRobotics на ревизии бедра и замены плеча. Реабилитация спортивных травм использует аналитику захвата движения для ускорения временных линий возвращения спортсменов к игре.

Платформы ИИ, сочетающие ChatGPT-4 с носимыми устройствами для терапии саркопении упражнениями, демонстрируют персонализированные протоколы, которые превосходят клинические силосы. Таким образом, универсальность межпоказательная укрепляет рынок реабилитационных роботов как основную опору предоставления здравоохранения 2030 года.

Географический анализ

Северная Америка представляла 40% выручки 2024 года, поддерживаемая сдвигами политики Medicare и программами Департамента по делам ветеранов, которые распространяют экзоскелеты среди ветеранов с травмами спинного мозга. Законодательные инициативы, такие как Закон STAND, направлены на стандартизацию критериев доступа, но испытания VA выявляют среднее еженедельное использование ниже 90 минут, подчеркивая препятствия утилизации. [4]Ann M. Spungen et al., "Exoskeletal-Assisted Walking in Veterans," jamanetwork.com Домашние пилоты и возмещение CMS продолжают направлять рост к общественным условиям.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 22%, возглавляемой Китаем, Южной Кореей и Японией. GR-2 гуманоид Fourier и корейский робот походки для параплегиков являют примером региональных инноваций, в то время как развертывания японских домов престарелых подтверждают преимущества экономии труда. Ограничения нехватки навыков в Индии и Бразилии могли бы умерить внедрение, но арендные схемы и проекты международной помощи стремятся преодолеть пробелы.

Европа использует мощное государственное финансирование; соглашение о возмещении Германии на 8,5 млн жизней сигнализирует о институциональной уверенности. Многоцентровые испытания через Францию и Италию работают над валидацией масштабируемых протоколов, в то время как агентства ЕС подчеркивают профессиональную безопасность и обучение для снижения рисков развертывания. Педиатрические проблемы ответственности, особенно под регулированиями CE-mark, сдерживают краткосрочное внедрение, но маловероятно, что сорвут долгосрочный прогноз рынка реабилитационных роботов.

Конкурентная среда

Область остается умеренно фрагментированной. Рыночные ветераны, такие как Cyberdyne, Ekso Bionics и Lifeward, используют разрешения FDA и CE для обеспечения тендеров, но должны противостоять новичкам, вооруженным дифференциацией ИИ и венчурной поддержкой. Приобретение AlterG за 19 млн долл. США компанией ReWalk расширяет ее продуктовый след до устройств походки против гравитации, свидетельствуя о моментуме расширения портфеля. Покупка активов Harmonic Bionics компанией Bioness увеличивает глубину верхних конечностей.

Финансирование Wandercraft в размере 75 млн долл. США поднимает конкуренцию в мобильных самобалансирующихся экзоскелетах и сигнализирует о вере инвесторов в робототехнику с поддержкой ИИ. Хирургические роботы-мажоры, такие как Stryker, переходят в послеоперационные реабилитационные устройства, затягивая рыночные границы. Белое пространство остается в педиатрических показаниях и развивающихся экономиках, где нехватка навыков ограничивает проникновение.

Патентные заявки в мягких приводах, диэлектрических эластомерных сенсорах и адаптивных контрольных лентах раскрывают интенсивное соперничество НИОКР. Компании, способные продемонстрировать экономическую эффективность, удобство использования клиницистов и соответствие регулированию, будут консолидировать лидерство по мере созревания рынка реабилитационных роботов к 2030 году.

Лидеры индустрии реабилитационных роботов

-

Bionik Laboratories Corporation

-

Cyberdyne Inc.

-

Ekso Bionics Holdings Inc.

-

ReWalk Robotics Ltd.

-

Hocoma AG (DIH International Ltd.)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: Wandercraft получила 75 млн долл. США финансирования Series D для ускорения ИИ экзоскелетов и гуманоида Calvin 40.

- Май 2025: Wandercraft начала клинические испытания персонального экзоскелета с поддержкой ИИ, нацеленного на разрешение FDA для домашнего использования.

- Март 2025: Stryker представила SmartRobotics Mako четвертого поколения 4 с возможностью ревизии бедра на AAOS 2025.

- Февраль 2025: Lifeward завершила соглашение о возмещении с BARMER Германии, покрывающее 8,5 млн жизней.

Охват глобального отчета по рынку реабилитационных роботов

Реабилитационный робот - это автоматически управляемая машина, предназначенная для улучшения движения у людей с нарушенным физическим функционированием. Эти роботы могут поддерживать и повышать продуктивность и эффективность клиницистов, поскольку они стараются содействовать восстановлению человека. Существует в основном два типа реабилитационных роботов. Первый - это вспомогательный робот, который замещает потерянные движения конечностей. Второй тип называется терапевтическим роботом, который позволяет пациентам выполнять практические движения при помощи робота.

| Экзоскелетные роботы |

| Терапевтические роботы |

| Вспомогательные роботы |

| Носимые мягкие роботы |

| Реабилитация верхних конечностей |

| Реабилитация нижних конечностей |

| Полнотелая / тренировка походки |

| Гериатрическая |

| Взрослые |

| Педиатрическая |

| Стационарная платформа |

| Мобильная / наземная |

| Реабилитационные центры |

| Больницы и клиники |

| Домашний уход |

| Специализированные ортопедические и спортивно-медицинские центры |

| Верхние конечности |

| Нижние конечности |

| Неврологические расстройства (инсульт, SCI, CP, Паркинсон) |

| Ортопедические травмы и послеоперационные |

| Реабилитация спортивных травм |

| Приводные (моторизованные / приводимые) |

| Пассивные / механически вспомогательные |

| Адаптивное управление с поддержкой ИИ |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Экзоскелетные роботы | |

| Терапевтические роботы | ||

| Вспомогательные роботы | ||

| Носимые мягкие роботы | ||

| По терапевтической области | Реабилитация верхних конечностей | |

| Реабилитация нижних конечностей | ||

| Полнотелая / тренировка походки | ||

| По группе пациентов | Гериатрическая | |

| Взрослые | ||

| Педиатрическая | ||

| По уровню мобильности | Стационарная платформа | |

| Мобильная / наземная | ||

| По конечному пользователю | Реабилитационные центры | |

| Больницы и клиники | ||

| Домашний уход | ||

| Специализированные ортопедические и спортивно-медицинские центры | ||

| По области тела | Верхние конечности | |

| Нижние конечности | ||

| По применению | Неврологические расстройства (инсульт, SCI, CP, Паркинсон) | |

| Ортопедические травмы и послеоперационные | ||

| Реабилитация спортивных травм | ||

| По технологии | Приводные (моторизованные / приводимые) | |

| Пассивные / механически вспомогательные | ||

| Адаптивное управление с поддержкой ИИ | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка реабилитационной робототехники?

Размер рынка реабилитационной робототехники составляет 1,51 млрд долл. США в 2025 году и прогнозируется к достижению 3,38 млрд долл. США к 2030 году.

Какой тип продукта доминирует на рынке реабилитационной робототехники?

Экзоскелетные роботы лидируют с 48% долей выручки в 2024 году, поддерживаемые надежной клинической валидацией и больничным внедрением.

Почему домашний уход является самым быстрорастущим сегментом конечных пользователей?

Возмещение Medicare, компактные легкие конструкции и программное обеспечение удаленного мониторинга продвигают среднегодовой темп роста 28% для домашних реабилитационных роботов.

Какой регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост при среднегодовом темпе роста 22%, подпитываемый китайскими и южнокорейскими инновациями и поддерживающими реформами здравоохранения.

Каковы основные барьеры для более широкого внедрения?

Высокие капитальные затраты, ограниченные данные о долгосрочной эффективности, педиатрические проблемы безопасности и нехватка обученных робото-физиотерапевтов на развивающихся рынках замедляют более широкое распространение.

Как компании дифференцируются на этом рынке?

Поставщики фокусируются на адаптивном управлении с поддержкой ИИ, легких платформах мягких приводов, ценовых моделях, дружественных к возмещению, и стратегических приобретениях для построения комплексных портфелей реабилитации.

Последнее обновление страницы: