Размер и доля рынка устройств УЗИ Аргентины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

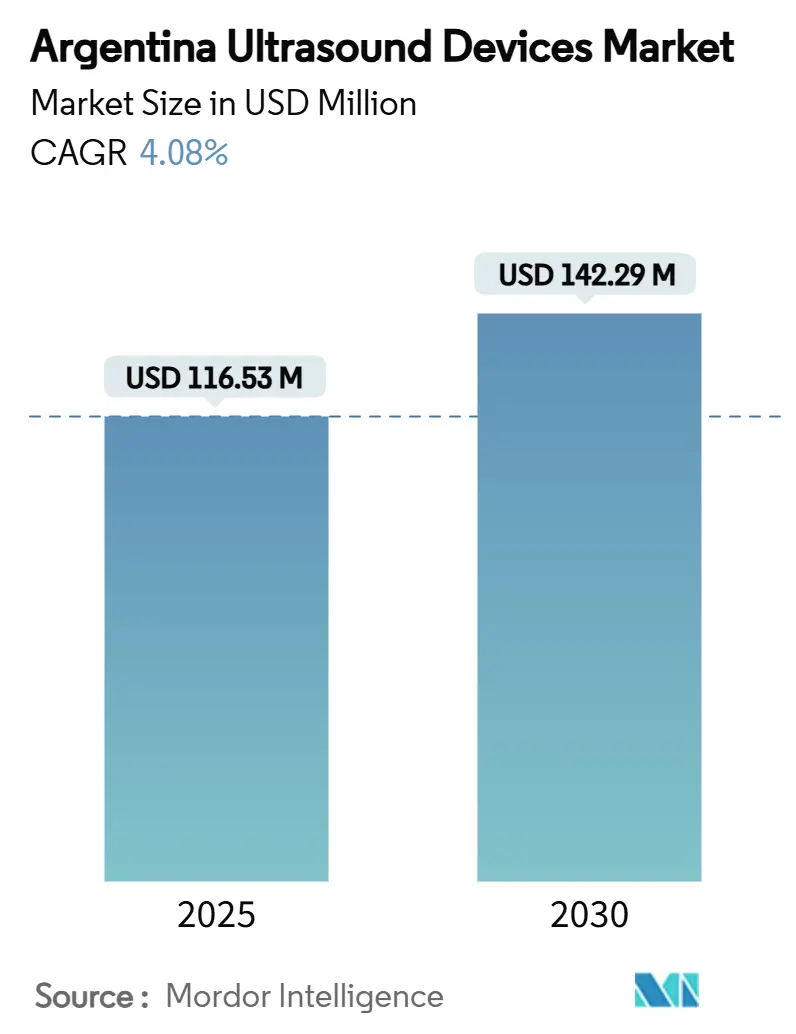

| Размер Рынка (2025) | 116.53 Миллион долларов США |

| Размер Рынка (2030) | 142.29 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.08% CAGR |

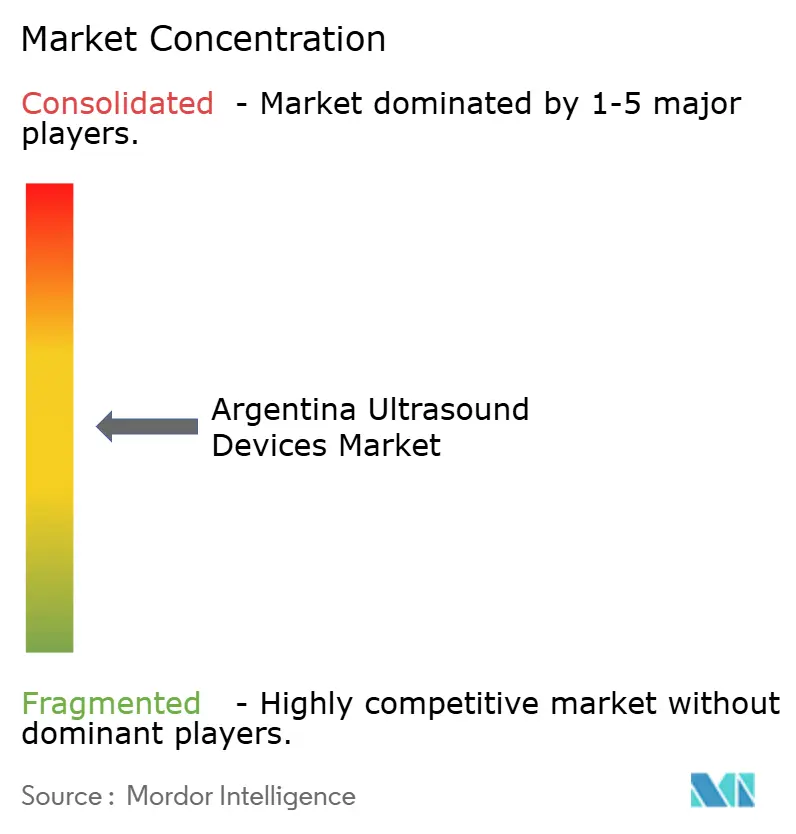

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств УЗИ Аргентины от Mordor Intelligence

Размер рынка устройств УЗИ Аргентины оценивается в 116,53 млн долл. США в 2025 году и, как ожидается, достигнет 142,29 млн долл. США к 2030 году при среднегодовом темпе роста 4,08% в течение прогнозируемого периода (2025-2030).

Растущий спрос на диагностику в реальном времени при лечении хронических заболеваний, обязательное внедрение электронных рецептов с января 2025 года и поддерживаемый Всемирным банком пакет модернизации системы здравоохранения на сумму 535 млн долл. США являются основными катализаторами роста. Однако предложение остается зависимым от импорта, подвергая заинтересованные стороны волатильности валютного курса, даже несмотря на то, что местные дистрибьюторы углубляют партнерские отношения с многонациональными производителями. Усиливающаяся конкуренция в области автоматизации рабочих процессов с использованием ИИ, портативных форм-факторов и возможностей подключения теле-УЗИ изменяет динамику ценообразования и закупок в государственных и частных учреждениях. Долгосрочное демографическое старение и поворот правительства к ценностно-ориентированному здравоохранению дополнительно усиливают видимость среднесрочного роста.

Ключевые выводы отчета

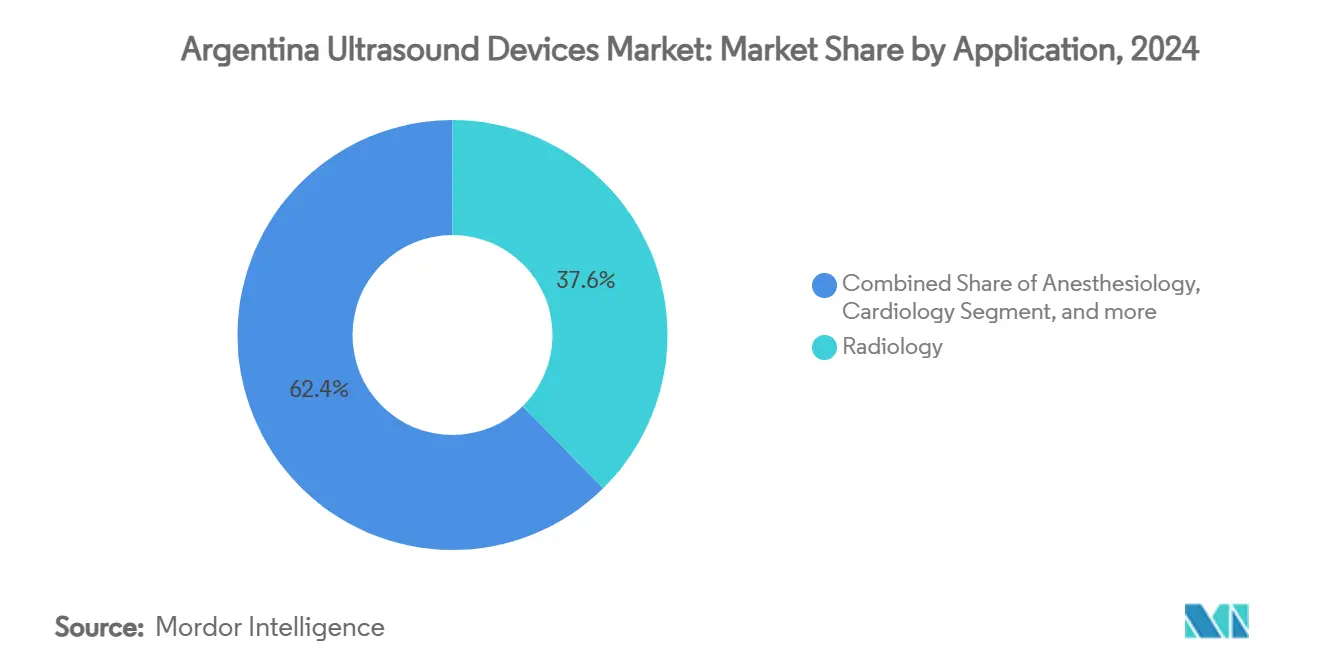

- По применению радиология лидировала с долей выручки 37,63% в 2024 году, в то время как критическая помощь прогнозируется к расширению со среднегодовым темпом роста 6,51% до 2030 года.

- По технологии 3D и 4D технология заняла 37,87% доли рынка устройств УЗИ Аргентины в 2024 году; высокоинтенсивный сфокусированный ультразвук прогнозируется как самый быстрорастущий со среднегодовым темпом роста 5,95%.

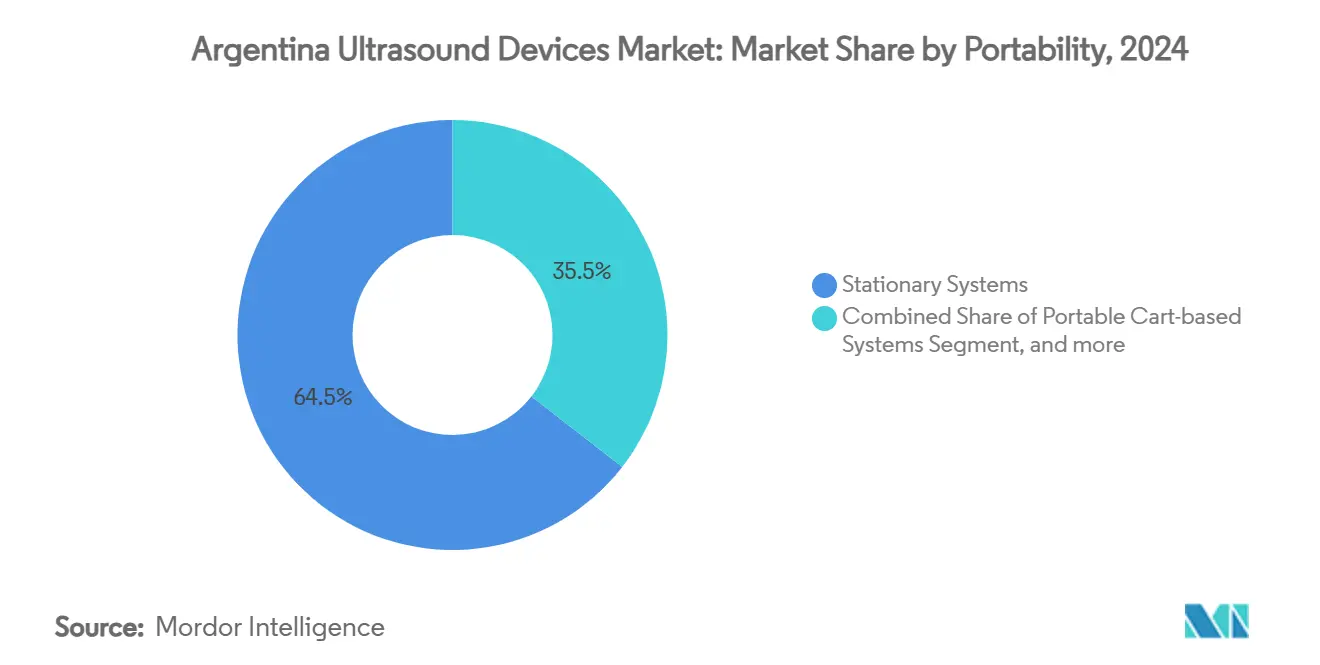

- По портативности стационарные системы занимали 64,47% доли размера рынка устройств УЗИ Аргентины в 2024 году, в то время как портативные/карманные устройства планируется увеличить со среднегодовым темпом роста 8,02% к 2030 году.

- По конечному пользователю государственные больницы составляли 43,14% доли использования в 2024 году, однако домашние медицинские учреждения находятся на пути к самому высокому среднегодовому темпу роста 7,46% до 2030 года.

Тенденции и аналитические данные рынка устройств УЗИ Аргентины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний | +1.2% | Национальный; городские центры | Долгосрочный (≥ 4 лет) |

| Расширение прикроватного УЗИ (POCUS) | +0.8% | Государственные больницы по всей стране | Среднесрочный (2-4 года) |

| Инициативы по охране материнского здоровья | +0.5% | Недостаточно обслуживаемые провинции | Среднесрочный (2-4 года) |

| Автоматизация рабочих процессов с использованием ИИ | +0.7% | Крупные мегаполисы | Краткосрочный (≤ 2 лет) |

| Теле-УЗИ в отдаленных регионах | +0.4% | Сельская Патагония и север | Долгосрочный (≥ 4 лет) |

| Интеграция в ценностно-ориентированное здравоохранение | +0.3% | Частный сектор | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний

Стареющее население и послепандемический всплеск неинфекционных заболеваний повышают использование кардиального, сосудистого и опорно-двигательного сканирования. Материнская смертность выросла до 7,4 на 10 000 рождений в 2024 году, подчеркивая неудовлетворенные потребности в пренатальной визуализации. УЗИ с поддержкой ИИ сокращает время обследования, поддерживая перегруженных клиницистов, справляющихся с увеличенными объемами пациентов. Универсальное детское пособие Аргентины, охватывающее 4,37 млн бенефициаров, усиливает стабильный педиатрический спрос на рутинный сонографический мониторинг.[1]"Proyecto de Receta Electrónica," Argentina.gob.ar, argentina.gob.ar Эти факторы в совокупности поддерживают устойчивые циклы замены оборудования и новые установки в третичных больницах.

Расширение прикроватного УЗИ (POCUS) в неотложной и первичной медицинской помощи

Портативные системы обеспечивают диагностику у постели больного без выделенных радиологических кабинетов. Такие устройства, как Butterfly iQ+, Clarius и Vscan Air, теперь демонстрируют производительность, приближающуюся к системам на тележках, но стоят в разы меньше и работают от смартфонов. Нехватка кадров - ПАОЗ прогнозирует региональный дефицит до 2 млн медицинских работников к 2030 году, что делает удобное POCUS незаменимым, особенно для врачей общей практики в провинциальных клиниках.[2]"Health Workforce in the Americas," Pan American Health Organization, paho.org29 медицинских школ Аргентины уже интегрируют профессиональные навыки УЗИ в учебные программы, гарантируя, что входящие врачи рассматривают POCUS как стандартную практику.

Федеральные и государственные инициативы по поддержке материнского здоровья

Финансируемые ПРООН программы стоимостью 671,3 млн долл. США для всеобщего охвата здравоохранения и 19,7 млн долл. США для поддержки раннего детства требуют более широкого пренатального скрининга в районах с ограниченными ресурсами. Программное обеспечение для оценки плода с использованием ИИ может сократить время измерения с 2 минут до 5 секунд на обследование, повышая пропускную способность и диагностическую уверенность. Упрощенные 90-365-дневные окна регистрации устройств ANMAT дополнительно ускоряют доступность усовершенствованных акушерских систем.

Автоматизация рабочих процессов с использованием ИИ в частных центрах визуализации

Партнерства, такие как GE HealthCare-NVIDIA, интегрируют автономные протоколы сканирования, которые снижают повторяющуюся нагрузку на сонографистов и унифицируют качество изображений. Поглощения, такие как покупка Samsung Medison компании Sonio за 92,4 млн долл. США, подчеркивают премию, связанную с доменными алгоритмами ИИ. Финансовые преимущества включают меньше отклоненных заявок и улучшенную точность возмещения, факторы, которые находят отклик у частных провайдеров, заботящихся о денежном потоке.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сбои в цепочке поставок и импортная зависимость | -0.9% | По всей стране | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированных сонографистов | -0.6% | Сельские провинции | Среднесрочный (2-4 года) |

| Фрагментированное финансирование здравоохранения | -0.4% | Провинциальная вариативность | Долгосрочный (≥ 4 лет) |

| Инфраструктурные пробелы в отдаленных районах | -0.3% | Патагония и север | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сбои в цепочке поставок и импортная зависимость

Примерно 80% установок УЗИ импортируются, оставляя покупателей подверженными валютным колебаниям и задержкам в доставке. Глобальная нехватка компонентов, начавшаяся в 2022 году, продолжает влиять на доступность датчиков, в то время как 224% внутренняя инфляция в 2024 году сжала больничные бюджеты.[3]"Argentina Country Report 2024," International Comparative Legal Guides, iclg.com Стратегические альянсы закупок и местное складирование становятся основными тактиками снижения рисков.

Нехватка квалифицированных сонографистов

Узкие места резидентуры означают, что менее половины новых выпускников медицинских вузов получают слоты для продвинутого обучения визуализации, ограничивая пропускную способность в провинциальных больницах. Получение с поддержкой ИИ и автоматизированные измерения частично компенсируют человеческий пробел, но не могут полностью заменить специализированную экспертизу, ограничивая рост объемов в условиях высокой остроты.

Сегментный анализ

По применению: критическая помощь движет инновациями

Радиология сохранила лидерство с 37,63% доли рынка устройств УЗИ Аргентины в 2024 году, поддерживаемая укоренившимися рабочими процессами визуализации в крупных городских больницах. Критическая помощь, однако, показывает самый высокий среднегодовой темп роста 6,51%, поскольку врачи скорой помощи принимают прикроватное сканирование для управления гемодинамической нестабильностью и руководства вмешательствами. Размер рынка устройств УЗИ Аргентины, относящийся к развертываниям критической помощи, прогнозируется к получению дальнейшего импульса, поскольку алгоритмы ИИ квантифицируют метрики легких и сердца в течение секунд, ускоряя решения по триажу. Вторичные карманы роста включают кардиологию, гинекологию/акушерство и опорно-двигательную визуализацию, каждый из которых выигрывает от специализированных программных пакетов, автоматизирующих сложные измерения и снижающих межнаблюдательскую вариабельность.

В гинекологии/акушерстве правительственно-финансируемые пренатальные программы стимулируют установки 3D-совместимых систем в провинциальных родильных центрах, в то время как частные клиники спешат предложить усиленные ИИ сканирования аномалий плода. Кардиология использует Siemens' Acuson Origin, чей движок глубокого обучения захватывает более 5000 эхокардиографических точек данных на обследование, минимизируя ошибки ручного ввода. Опорно-двигательные и сосудистые подсегменты набирают тягу через эластографию и допплеровские усовершенствования, которые повышают диагностический выход без радиационного воздействия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: интеграция ИИ ускоряет инновации

3D и 4D модальности заняли 37,87% доли в 2024 году, отражая местный аппетит к объемной визуализации в акушерстве и интервенционном планировании. Высокоинтенсивный сфокусированный ультразвук прогнозируется к опережению других технологий со среднегодовым темпом роста 5,95%, поддерживаемый неинвазивными онкологическими и болеутоляющими процедурами. Размер рынка устройств УЗИ Аргентины, полученный от HIFU, остается небольшим, но иллюстрирует поворот к терапевтическим применениям, которые сжимают больничные пребывания.

Во всех платформах встроенный ИИ теперь автоматизирует сегментацию, квантификацию и отчетность. Canon's Smart Fusion накладывает наборы данных КТ/МРТ на живое УЗИ, облегчая нацеливание на поражения без контрастных агентов. 2D УЗИ выдерживает как бюджетная рабочая лошадка для первичной помощи, а допплер остается незаменимым в кардиологии и нефрологии. Появляющиеся системы эластографии предоставляют количественные данные жесткости тканей, помогая в раннем выявлении фиброза.

По портативности: революция портативных устройств трансформирует доступ

Стационарные консоли по-прежнему доминируют с долей 64,47%, ценимые за премиальные преобразователи и усовершенствованную обработку, которую требуют сложные случаи. Однако портативные устройства являются самыми быстрыми растущими со среднегодовым темпом роста 8,02%, демократизируя визуализацию в скорых помощах, полевых клиниках и домашних условиях. Размер рынка устройств УЗИ Аргентины, относящийся к портативным устройствам, расширяется, поскольку такие устройства, как Butterfly iQ3, интегрируют 3D визуализацию и управляемые ИИ рабочие процессы. Системы на тележках служат потребностям среднего звена в операционных и амбулаторных кабинетах, балансируя мобильность с производительностью.

Сравнительные оценки показывают, что ни одно портативное устройство не превосходит конкурентов во всех применениях; вместо этого поставщики оптимизируют для кардиальных, поверхностных или абдоминальных случаев использования. Коучинг ИИ в реальном времени снижает вариабельность оператора, критический фактор в сельских развертываниях, где формальное обучение сонографии скудно.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: лидерство государственного сектора сталкивается с частными инновациями

Государственные больницы заняли 43,14% доли рынка устройств УЗИ Аргентины в 2024 году, поддерживаемые мандатами всеобщего охвата и многосторонним финансированием, которое защищает бюджеты закупок во время экономической турбулентности. Диагностические центры и частные больницы все больше принимают богатые ИИ премиальные системы для сокращения очередей пациентов и получения более высоких возмещений. Размер рынка устройств УЗИ Аргентины, поступающий в домашние медицинские среды, растет быстрее всего со среднегодовым темпом роста 7,46%, движимый платформами теле-УЗИ, которые соединяют медсестер и врачей общей практики с удаленными специалистами в реальном времени.

Фрагментация между государственными, социально-страховыми и частными плательщиками усложняет циклы закупок, часто продлевая одобрения тендеров, но также создавая нишевые возможности для поставщиков, способных навигировать в многосторонних переговорах. Амбулаторные хирургические центры составляют появляющийся канал, где портативные сканеры облегчают минимально инвазивные процедуры, согласуясь с политиками сдерживания затрат.

Географический анализ

Принятие УЗИ в Аргентине сильно смещено к Буэнос-Айресу и Центральному региону, где проживает 40% населения и плотность койко-мест в отделениях интенсивной терапии достигает пика в 2567 единиц. Эти центры концентрируют продажи высокотехнологичных платформ и специализированную экспертизу. Провинциальные различия остаются резкими; отдаленные северные и патагонские провинции сталкиваются с инфраструктурными пробелами, замедляющими диффузию усовершенствованной визуализации. Правительственные мандаты электронных рецептов и проекты обмена медицинской информацией ожидаются к унификации потоков данных, тем самым снижая барьеры интеграции для устройств, развернутых в полевых условиях.

Целевые инвестиции ПРООН и Всемирного банка, превышающие 700 млн долл. США, сосредоточены на программах материнского и всеобщего охвата и направляют средства на закупку УЗИ для провинциальных больниц. Регулятивная гармонизация МЕРКОСУР облегчает трансграничную логистику поставок, однако девальвация валюты и инфляция продолжают нарушать планировочные циклы. Инновации в теле-УЗИ, опирающиеся на 87,2% проникновение интернета, помогают преодолевать географические пробелы, позволяя столичным радиологам контролировать сканирования, выполняемые в общественных клиниках.

Провинциальное картирование справедливости здоровья с использованием переписи и геопространственной аналитики выявляет районы высокой уязвимости, направляя развертывание портативных устройств там, где статические кабинеты визуализации нежизнеспособны. Более богатые провинции, такие как Кордова, принимают премиальные консоли ИИ, в то время как северные районы отдают приоритет прочным, работающим от батарей системам. Эти расходящиеся потребности усиливают важность многоуровневого продуктового портфеля для поставщиков, стремящихся к национальному покрытию.

Конкурентная среда

Рынок демонстрирует умеренную концентрацию: глобальные мажоры GE HealthCare, Siemens Healthineers и Philips вместе превышают 60% долю, в то время как гибкие дисрупторы нацеливаются на ниши белых пространств. Поглощения - покупка Samsung Medison компании Sonio за 92,4 млн долл. США и поглощение GE HealthCare компании Intelligent Ultrasound за 51 млн долл. США подчеркивают стратегическую гонку за компетенциями ИИ. Партнерства с облачными лидерами (например, GE с AWS) ускоряют разработку генеративных инструментов отчетности ИИ, которые обещают более быстрый клинический оборот.

Привлечение капитала Butterfly Network на 76 млн долл. США финансирует датчики следующего поколения на основе чипов, предназначенные для снижения входных ценовых точек и расширения проникновения портативных устройств. Canon и Olympus совместно разрабатывают эндоскопическое УЗИ для использования интервенционного и гастроэнтерологического спроса. Местные дистрибьюторы усиливают послепродажные сети для компенсации временных задержек импорта, в то время как некоторые изучают модели совместной сборки для хеджирования валютного риска.

Конкурентная дифференциация все больше зависит от метрик рабочего процесса, длительности сканирования, автоматизированной отчетности и успеха возмещения, а не только от разрешения изображения. Поставщики, демонстрирующие измеримые прибавки в продуктивности, получают премиальные размещения в бюджетно-ограниченных частных больницах. Доступ к сельскому рынку, наоборот, вознаграждает экономическую эффективность, портативность и функции телеруководства.

Лидеры индустрии устройств УЗИ Аргентины

-

GE Healthcare

-

Mindray Medical International Limited

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Siemens Healthineers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: GE HealthCare и NVIDIA объявили о стратегическом сотрудничестве для разработки автономных технологий рентгена и УЗИ, используя платформу NVIDIA Isaac для здравоохранения для обучения и тестирования автономных устройств в виртуальных средах. Это партнерство направлено на снижение рабочей нагрузки на техников и радиологов при улучшении стандартизации визуализации и эффективности.

- Февраль 2025: Butterfly Network объявила планы привлечения 76 млн долл. США через публичное размещение акций, с средствами, поддерживающими разработку новых продуктов и общие корпоративные цели. Компания сообщила о 50% росте годового повторяющегося дохода и 35% годовом росте выручки в четвертом квартале 2024 года.

Область применения отчета о рынке устройств УЗИ Аргентины

Согласно области применения отчета, диагностическое УЗИ, также известное как сонография, является техникой визуализации, которая использует высокочастотные звуковые волны для создания изображений различных структур внутри тела. Они оценивают различные состояния почек, печени и других брюшных органов. Они также в основном используются при хронических заболеваниях, включая болезни сердца, астму, рак и диабет. Поэтому эти устройства используются как диагностические методы визуализации и терапевтические модальности и имеют широкий спектр применений в медицинской области. Рынок устройств УЗИ сегментирован по применению (анестезиология, кардиология, гинекология/акушерство, опорно-двигательный аппарат, радиология, критическая помощь и другие применения), технологии (2D УЗИ, 3D и 4D УЗИ, допплеровская визуализация и высокоинтенсивный сфокусированный ультразвук), типу (стационарное УЗИ и портативное УЗИ). Отчет предлагает стоимость (в долл. США) для указанных выше сегментов.

| Анестезиология |

| Кардиология |

| Гинекология / Акушерство |

| Опорно-двигательный аппарат |

| Радиология |

| Критическая помощь |

| Урология |

| Сосудистая |

| Другие применения |

| 2D УЗИ |

| 3D и 4D УЗИ |

| Допплеровская визуализация |

| Высокоинтенсивный сфокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Портативные / карманные устройства |

| Государственные больницы |

| Частные больницы и клиники |

| Диагностические центры визуализации |

| Амбулаторные хирургические центры |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология / Акушерство | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Критическая помощь | |

| Урология | |

| Сосудистая | |

| Другие применения | |

| По технологии | 2D УЗИ |

| 3D и 4D УЗИ | |

| Допплеровская визуализация | |

| Высокоинтенсивный сфокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Портативные / карманные устройства | |

| По конечному пользователю | Государственные больницы |

| Частные больницы и клиники | |

| Диагностические центры визуализации | |

| Амбулаторные хирургические центры |

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка устройств УЗИ Аргентины в 2025 году?

Он оценивается в 116,53 млн долл. США в 2025 году с прогнозом среднегодового темпа роста 4,08% к 2030 году.

Какое применение растет быстрее всего?

УЗИ критической помощи показывает самый высокий среднегодовой темп роста 6,51% из-за большего прикроватного принятия в отделениях интенсивной терапии и отделениях неотложной помощи.

Какой технологический сегмент лидирует в текущих доходах?

3D и 4D системы занимают 37,87% доли, отражая спрос на объемную визуализацию в акушерстве и хирургическом планировании.

Почему портативные устройства важны?

Портативные датчики прогнозируются к росту со среднегодовым темпом роста 8,02%, поскольку они расширяют доступ в скорых помощах, сельских клиниках и условиях домашнего здравоохранения.

Насколько Аргентина зависима от импорта оборудования УЗИ?

Импорт обеспечивает около 80% внутреннего спроса, подвергая покупателей риску обменного курса и глобальных сбоев в поставках.

Какие провинции являются приоритетными целями для развертывания теле-УЗИ?

Отдаленные северные и патагонские регионы с ограниченным доступом к специалистам являются главными приоритетами для программ сканирования с теле-поддержкой.

Последнее обновление страницы: