Размер и доля рынка диагностики в Ин-витро Аргентины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 0.84 Миллиардов долларов США |

| Размер Рынка (2030) | 1.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро Аргентины от Mordor интеллект

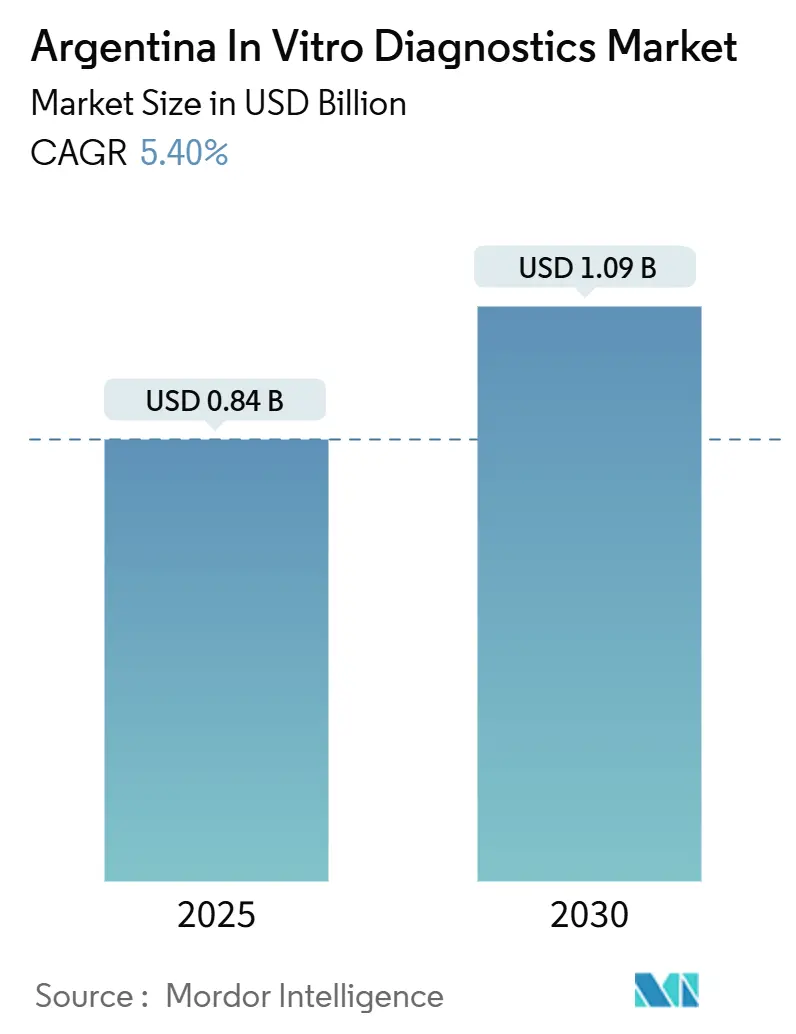

Рынок диагностики в Ин-витро Аргентины был оценен в 0,84 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,09 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 5,4%. Рост распространенности хронических заболеваний, более широкое внедрение частного страхования и модернизация лабораторий государственного сектора являются основными двигателями роста. Волатильность валюты, однако, продолжает повышать стоимость импортируемых анализаторов и расходных материалов, побуждая больницы изучать возможности производства реагентов на местном уровне. Программы точной медицины стимулируют спрос на молекулярные анализы, а обязательные электронные рецепты, вступающие в силу с января 2025 года, связывают данные тестов непосредственно с клиническими процессами. Возможности также связаны с платформами Точка-из-забота, которые расширяют диагностику в отдаленные провинции.

Ключевые выводы отчета

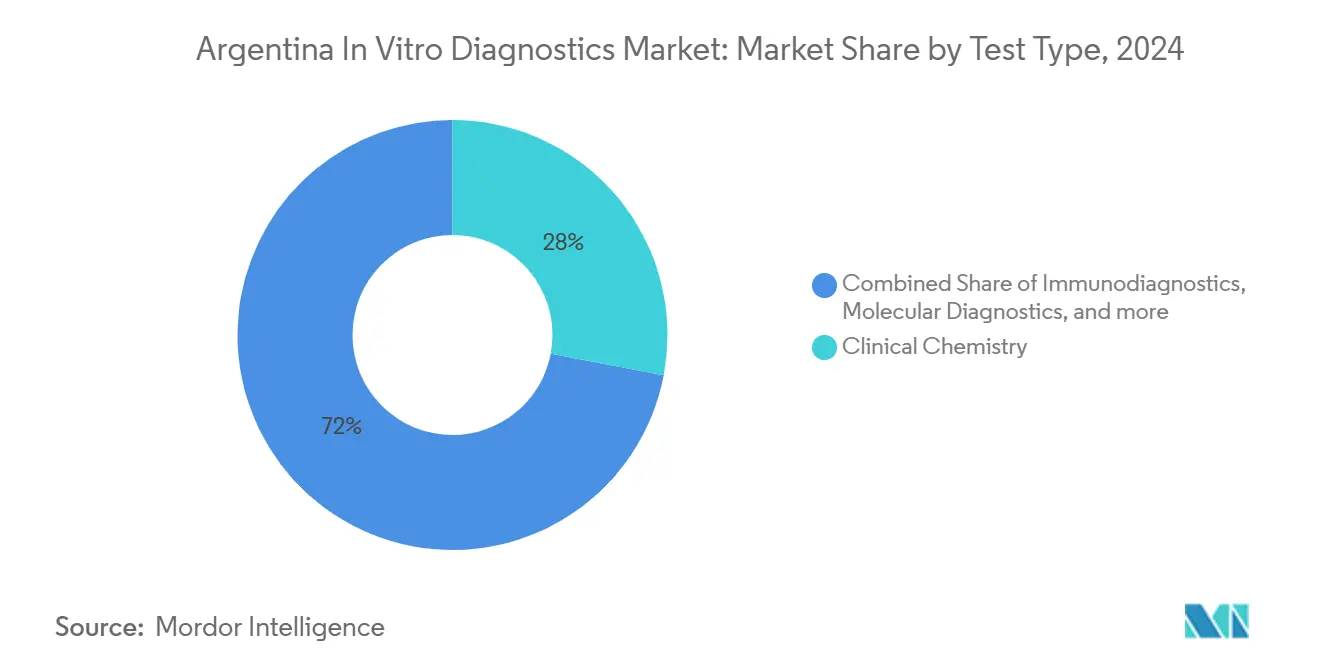

- По типу тестов клиническая химия лидировала с 28% доли рынка диагностики в Ин-витро Аргентины в 2024 году, в то время как молекулярная диагностика, согласно прогнозам, будет расти со среднегодовым темпом роста 9,2% до 2030 года.

- По категории продуктов реагенты и расходные материалы составили 67% доли размера рынка диагностики в Ин-витро Аргентины в 2024 году; программное обеспечение и услуги, как ожидается, будут расширяться со среднегодовым темпом роста 10,9% до 2030 года.

- По технологиям методы ELISA/CLIA удерживали 37% доли рынка диагностики в Ин-витро Аргентины в 2024 году, тогда как нгс-панели, согласно прогнозам, будут расти со среднегодовым темпом роста 11,9% за тот же период.

- По конечным пользователям диагностические референс-лаборатории занимали 51% доли размера рынка диагностики в Ин-витро Аргентины в 2024 году; настройки Точка-из-забота демонстрируют самый быстрый рост со среднегодовым темпом роста 10,2% до 2030 года.

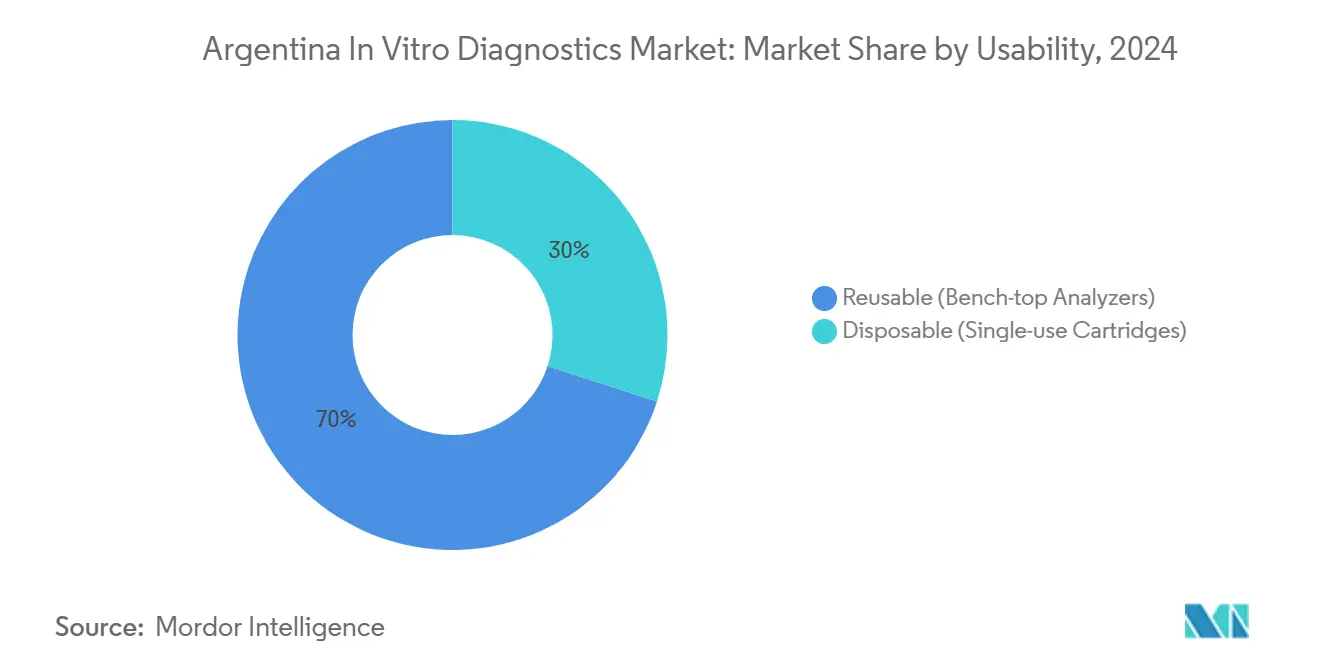

- По применимости многоразовые анализаторы лидировали с 70% доли рынка диагностики в Ин-витро Аргентины в 2024 году; одноразовые картриджи, согласно прогнозам, будут расширяться со среднегодовым темпом роста 10,5% до 2030 года.

- По применению инфекционные заболевания составили 33% доли размера рынка диагностики в Ин-витро Аргентины в 2024 году, в то время как онкология/биомаркеры рака развиваются со среднегодовым темпом роста 9,4% до 2030 года.

Тенденции и аналитика рынка диагностики в Ин-витро Аргентины

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бремя хронических и инфекционных заболеваний | +1.8% | Буэнос-Айрес, Кордова, Мендоса | Долгосрочный (≥ 4 лет) |

| Модернизация государственных лабораторий и возмещения расходов правительством | +1.2% | Городские центры | Среднесрочный (2-4 года) |

| Расширение частного медицинского страхования | +0.9% | Столичная область Буэнос-Айреса | Среднесрочный (2-4 года) |

| Инициативы по местному производству реагентов | +0.7% | Промышленные центры по всей стране | Долгосрочный (≥ 4 лет) |

| Переход к тестированию Точка-из-забота в недостаточно обслуживаемых провинциях | +0.5% | Северо-западные и северо-восточные провинции | Краткосрочный (≤ 2 лет) |

| Пост-COVID ускорение внедрения молекулярных и иммуноанализных платформ | +0.8% | Национальный, с концентрацией в крупных городах и учебных больницах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Бремя хронических и инфекционных заболеваний повышает спрос на диагностику

Неинфекционные заболевания составляют 78% бремени болезней Аргентины, а одни только сердечно-сосудистые заболевания вызывают 30% ежегодных смертей[1]Thomas Gaziano, "проект Details - NIH RePORTER," National Institutes из здоровье, nih.gov. Высокая смертность от хронической болезни почек со стандартизованным по возрасту показателем 9,2 на 100 000 подчеркивает необходимость более раннего тестирования. Поэтому больницы инвестируют в биомаркерные и молекулярные панели, которые сокращают время принятия терапевтических решений. Расширенные программы скрининга ВИЧ и ИППП дополнительно увеличивают объемы реагентов. Вместе эти факторы поддерживают стабильный рост единиц на рынке диагностики в Ин-витро Аргентины.

Модернизация государственных лабораторий и возмещение стоимости тестов правительством

Национальная стратегия цифрового здравоохранения способствует интероперабельным лабораторным информационным системам, в то время как Programa Sumar связывает провинциальное финансирование с показателями эффективности[2]Transform здоровье Coalition, "Country-Specific Fact лист: Аргентина," transformhealthcoalition.org. Расширенная лабораторная сеть SENASA улучшает общенациональную логистику образцов. Эти действия стимулируют закупки анализаторов, совместимых с электронными рецептурными процессами, ускоряя диагностику на основе данных на рынке диагностики в Ин-витро Аргентины.

Расширение частного медицинского страхования

Частные страховщики теперь покрывают все более широкий спектр профилактических скринингов, создавая требовательную клиентскую базу, заинтересованную в высокоспецифичных молекулярных тестах. Регулятивные ценовые потолки, связанные с 'индексом медицинских расходов', подталкивают плательщиков к закупкам, основанным на ценности, отдавая предпочтение платформам с доказуемым клиническим воздействием. Внедрение наиболее сильное в Буэнос-Айресе, где более высокие доходы домохозяйств поддерживают премиальные полисы, возмещающие секвенирование нового поколения.

Переход к тестированию point-of-care в недостаточно обслуживаемых провинциях

Инициативы POCT, поддерживаемые мобильным здравоохранением, улучшают соблюдение сердечно-сосудистого скрининга в провинциях Жужуй, Мисьонес и Сальта через исследование PRIMECare. Портативные латеральные проточные анализы позволяют принимать решения о лечении во время того же визита, где центральные лаборатории находятся далеко. Эта децентрализация ускоряет оборот результатов и увеличивает объемы тестов для производителей с прочными картриджными платформами.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Валютная волатильность, повышающая импортные расходы | -1.5% | По всей стране | Среднесрочный (2-4 года) |

| Фрагментированные провинциальные закупки, препятствующие объемному ценообразованию | -0.8% | Небольшие провинции | Долгосрочный (≥ 4 лет) |

| Нехватка квалифицированной лабораторной рабочей силы вне крупных городских центров | -0.6% | Сельские провинции и города второго уровня | Долгосрочный (≥ 4 лет) |

| Продленные циклы одобрения ANMAT, задерживающие выход на рынок | -0.7% | Национальный, с повышенным воздействием на инновационные технологии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Валютная волатильность повышает импортные расходы на приборы и расходные материалы

Множественные обменные курсы и валютное регулирование повышают стоимость импортируемых анализаторов в песо, заставляя поставщиков откладывать модернизацию. Даже при том, что федеральный бюджет показал первичный профицит в 2024 году, повторяющиеся девальвации увеличили счета за реагенты на двузначные числа[3]OECD, "OECD Economic перспективы 2024 Issue 2: Аргентина," oecd.org. Поставщики часто оценивают котировки в долларах США, добавляя надбавки за хеджирование, которые сжимают больничные маржи и замедляют внедрение в высококлассном сегменте внутри рынка диагностики в Ин-витро Аргентины.

Фрагментированные провинциальные закупки препятствуют объемному ценообразованию

24 провинции Аргентины проводят независимые тендерные циклы, которые предотвращают объединенную покупательную способность. Исследования в Мендосе показывают, что 19,7% взрослых сообщают о неудовлетворенных потребностях в медицинской помощи, связанных с административной неэффективностью. Таким образом, более мелкие юрисдикции платят более высокие цены за единицу анализов, расширяя пробелы в доступе между городскими центрами и отдаленными районами. Ограниченные размеры партий также отпугивают поставщиков от хранения местных запасов, удлиняя сроки поставки.

Сегментный анализ

По типу тестов: молекулярная диагностика набирает скорость

Клиническая химия сгенерировала 28% доли рынка диагностики в Ин-витро Аргентины в 2024 году на основе высокообъемных липидных, почечных и печеночных панелей, используемых для мониторинга хронических заболеваний. Рутинное развертывание в государственных и частных лабораториях обеспечивает предсказуемое потребление реагентов. Однако потолки возмещения ограничивают эскалацию цен, побуждая поставщиков сосредоточиться на стабильности реагентов для защиты маржи. Иммунодиагностика сохраняет тяговое усилие в скрининге ВИЧ и гепатита, где алгоритмическое подтверждающее тестирование стимулирует повторные заказы.

Согласно прогнозам, молекулярная диагностика покажет среднегодовой темп роста 9,2%, самый быстрый на рынке диагностики в Ин-витро Аргентины. Мощности эпохи COVID остаются на месте, перепрофилированные для обнаружения онкогенных мутаций и мультипатогенных респираторных панелей. Лаборатории в Буэнос-Айресе и Кордове валидируют рабочие процессы жидкой биопсии, несмотря на кадровые пробелы, которые замедляют общенациональное развертывание. Рост сегмента сигнализирует о долгосрочном наклоне к точной медицине, хотя доступность тестов остается препятствием вдали от крупных метрополисов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам: программное обеспечение и услуги ускоряют подключение

Реагенты и расходные материалы обеспечили 67% размера рынка диагностики в Ин-витро Аргентины в 2024 году из-за расходного характера химических, иммуноанализных и ПЦР-процессов. Валютные колебания сделали контракты с одним источником желательными, подталкивая системы здравоохранения к культивированию местных поставщиков. Возникающий отечественный консорциум реагентов, поддерживаемый академическим ноу-хау, сокращает сроки поставки и стабилизирует цены на наборы для провинциальных больниц.

Согласно прогнозам, программное обеспечение и услуги будут расти на 10,9% в год, поскольку мандаты электронных рецептов стимулируют внедрение лабораторных информационных систем. Промежуточное программное обеспечение, которое консолидирует выходы анализаторов в клинические записи, повышает целостность данных и соответствует требованиям аудита. Поставщики, предлагающие готовую интеграцию с больничными EMR-пакетами, пользуются преимуществом первопроходца на рынке диагностики в Ин-витро Аргентины, особенно там, где возможно облачное подключение.

По технологиям: NGS-панели стимулируют геномное профилирование

Процедуры ELISA/CLIA по-прежнему составляли 37% выручки в 2024 году благодаря универсальности в тестировании гормонов, аутоиммунных заболеваний и патогенов. Достижения, такие как разделение магнитными шариками и наноструктурированные поверхности, повысили чувствительность анализов, расширив релевантность платформы. ПЦР в реальном времени сохраняет доминирование в мониторинге вирусной нагрузки, учитывая ее более низкий капитальный порог по сравнению с секвенированием.

нгс-панели готовы зарегистрировать среднегодовой темп роста 11,9% и расширят размер рынка диагностики в Ин-витро Аргентины через более широкие онкологические панели, возмещаемые частными страховщиками. Лаборатории пилотируют панели наследственного рака, которые консолидируют несколько генов в один прогон, снижая стоимость на образец. Однако нехватка навыков вне Буэнос-Айреса препятствует единообразному внедрению, а коды возмещения все еще развиваются.

По применимости: одноразовые картриджи расширяют охват

Многоразовые анализаторы составили 70% размещений приборов в 2024 году, используя экономию пропускной способности в центральных лабораториях. Их цикл модернизации, как правило, от семи до 10 лет, защищает поставщиков от краткосрочных шоков. Пакеты профилактического обслуживания объединены для поддержания времени безотказной работы выше 95%, контрактной метрики, требуемой третичными больницами.

Согласно прогнозам, одноразовые картриджные системы будут расти на 10,5% в год, поддерживаемые проектами общественного здравоохранения, поставляющими быстрые тесты в пунктах первичной медицинской помощи. Сердечно-сосудистые и почечные панели, упакованные в герметичные микрофлюидные чипы, упрощают обучение, жизненно важное в регионах, где отсутствуют специалисты-технологи. Полевые исследования с полосками антител к хантавирусу дополнительно демонстрируют универсальность картриджей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: онкологические биомаркеры опережают рост

Анализы инфекционных заболеваний удерживали 33% выручки в 2024 году, поскольку Аргентина поддерживала программы наблюдения за ВИЧ, денге и болезнью Шагаса. Министерства закупают комбинированные ELISA и быстрые тесты для расширения охвата скрининга, укрепляя стабильный спрос на реагенты. Тестирование диабета добавляет значительную долю, отражаемую эскалацией распространенности типа 2 среди взрослых.

Согласно прогнозам, онкологические биомаркеры будут расширяться со среднегодовым темпом роста 9,4%, самым быстрым в индустрии диагностики в Ин-витро Аргентины. Клиники точной онкологии заказывают комплексные геномные профили для адаптации таргетных терапий, при этом частные плательщики возмещают сопутствующую диагностику. Государственное покрытие остается ограниченным, побуждая производителей создавать многоуровневые панельные предложения для различных бюджетов.

По конечным пользователям: настройки point-of-care набирают обороты

Диагностические референс-лаборатории захватили 51% размера рынка диагностики в Ин-витро Аргентины в 2024 году главным образом через консолидированные объемы образцов и специализированные тестовые меню. Их долгосрочные соглашения с организациями управляемой медицинской помощи гарантируют пропускную способность реагентов, хотя отток персонала в городах второго уровня угрожает целевым показателям времени оборота.

Среды Точка-из-забота готовы к росту в 10,2% среднегодового темпа роста, поскольку портативные анализаторы достигают аптек, амбулаторных клиник и мобильных подразделений. Вмешательство PRIMECare соединяет измерители холестерина с поддержкой Bluetooth с телеконсультациями, иллюстрируя, как интегрированные рабочие процессы могут повысить соблюдение скрининга в отдаленных городах.

Географический анализ

Столичная область Буэнос-Айреса составила примерно 40% национальных объемов тестов благодаря высокому страховому покрытию и плотной сети третичных больниц. Референс-лаборатории здесь управляют круглосуточными центрами секвенирования, делая регион ранним адоптером нгс-онкологических панелей, несмотря на повышенные импортные расходы. Провинциальные правительства зависят от логистических коридоров столицы, которые ускоряют распределение реагентов.

Центральные провинции Кордова, Санта-Фе и Мендоса формируют второй кластер спроса. Региональные нефрологические клиники сильно полагаются на химические и иммуноанализные панели для мониторинга хронической болезни почек, области со смертностью 9,2 на 100 000 человек. Пилотные проекты цифрового здравоохранения, использующие облачные лис-платформы, демонстрируют, как рынок диагностики в Ин-витро Аргентины может решать барьеры расстояния между вторичными городами и сельскими водосборами.

Северо-западные и северо-восточные провинции остаются недостаточно обслуживаемыми. Ограниченная инфраструктура центрифуг и нехватка лабораторных технологов ограничивают мощности рутинного тестирования. Пилотные программы распространяют портативные наборы латерального потока для денге и лептоспироза, преодолевая пробелы до модернизации стационарных лабораторий. Условные трансферты в рамках Programa Sumar стимулируют эти провинции расширять базовые химические услуги, однако фрагментация закупок удерживает цены на анализаторы на повышенном уровне.

Конкурентный ландшафт

Рынок диагностики в Ин-витро Аргентины умеренно концентрирован. Многонациональные компании, такие как Abbott, Roche и Siemens Healthineers, командуют большей частью размещений высококачественных приборов, используя общенациональные дистрибьюторские сети и сервисные депо. Их стратегия сосредоточена на договорах аренды реагентов, которые сохраняют долгосрочную привязку клиентов, несмотря на волатильность песо.

Местные биотехнологические фирмы наращивают производство реагентов, при этом 340 компаний активны к 2023 году с доходами в 3,75 млрд долларов США. Партнерства между государственными лабораториями и частными разработчиками ускоряют трансфер технологий ELISA-наборов для эндемических заболеваний. Решение BD выделить свой бизнес Biosciences и диагностический решения знаменует глобальное движение к более сфокусированным портфолио, намекая на потенциальные перестройки распределения в Аргентине.

Конкурентное преимущество склоняется к интегрированным экосистемам, которые связывают анализаторы, промежуточное программное обеспечение и модули поддержки решений. Поставщики, встраивающие шаблоны регулятивной отчетности для обновленной структуры импортных сборов ANMAT, позиционируют себя как партнеры по соблюдению требований, а не просто поставщики, что является все более важным различием среди развивающихся торговых правил.

Лидеры индустрии диагностики в Ин-витро Аргентины

-

Danaher Corporation

-

био-Rad Laboratories Inc.

-

BioMérieux

-

F. Hoffmann-La Roche Ltd.

-

Thermo Fisher Scientific Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Биотехнологический сектор Аргентины сообщил о 340 компаниях, генерирующих 3,75 млрд долларов США в доходах от продуктов, включая наборы молекулярной диагностики и ELISA-анализы

- Декабрь 2024: Инициатива Чана Цукерберга предоставила 300 000 долларов США для укрепления Сети сотрудничества по реагентам Аргентины, способствуя местному производству реагентов.

- Апрель 2024: ANMAT обновил расписания импортных сборов для медицинских продуктов, включая IVD, введя прогрессивную структуру, согласованную с технологической сложностью.

Область отчета о рынке диагностики в Ин-витро Аргентины

Согласно области отчета, диагностика в Ин-витро включает медицинские устройства и расходные материалы, которые используются для выполнения тестов в Ин-витро на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как диабет и рак. Рынок диагностики в Ин-витро Аргентины сегментирован по типу тестов (клиническая химия, молекулярная диагностика, иммунодиагностика, гематология и другие типы), продуктам (прибор, реагент и другие продукты), применимости (одноразовые IVD-устройства и многоразовые IVD-устройства), применению (инфекционные заболевания, диабет, рак/онкология, кардиология, аутоиммунные заболевания, нефрология и другие применения) и конечным пользователям (диагностические лаборатории, больницы и клиники, и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для всех вышеупомянутых сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Коагуляция и гемостаз |

| Микробиология |

| Point-of-Care латеральный поток |

| Другие типы тестов |

| Приборы/анализаторы |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| ELISA/CLIA |

| ПЦР в реальном времени и изотермальная NAAT |

| NGS-панели |

| Микрочипы и лаборатория-на-чипе |

| Иммуноанализ латерального потока |

| Проточная цитометрия |

| Одноразовые (одноразовые картриджи) |

| Многоразовые (настольные анализаторы) |

| Инфекционные заболевания |

| Диабет |

| Рак/онкологические биомаркеры |

| Кардиология |

| Аутоиммунные и воспалительные расстройства |

| Нефрология |

| Скрининг крови и безопасность переливания |

| Другие применения |

| Диагностические референс-лаборатории |

| Больницы и клиники |

| Настройки point-of-care (поликлиники, скорая помощь) |

| Домашние и самотестирующие каналы |

| По типу тестов | Клиническая химия |

| Иммунодиагностика | |

| Молекулярная диагностика | |

| Гематология | |

| Коагуляция и гемостаз | |

| Микробиология | |

| Point-of-Care латеральный поток | |

| Другие типы тестов | |

| По продуктам | Приборы/анализаторы |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По технологиям | ELISA/CLIA |

| ПЦР в реальном времени и изотермальная NAAT | |

| NGS-панели | |

| Микрочипы и лаборатория-на-чипе | |

| Иммуноанализ латерального потока | |

| Проточная цитометрия | |

| По применимости | Одноразовые (одноразовые картриджи) |

| Многоразовые (настольные анализаторы) | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Рак/онкологические биомаркеры | |

| Кардиология | |

| Аутоиммунные и воспалительные расстройства | |

| Нефрология | |

| Скрининг крови и безопасность переливания | |

| Другие применения | |

| По конечным пользователям | Диагностические референс-лаборатории |

| Больницы и клиники | |

| Настройки point-of-care (поликлиники, скорая помощь) | |

| Домашние и самотестирующие каналы |

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка диагностики в Ин-витро Аргентины?

Рынок оценивается в 0,84 млрд долларов США в 2025 году и, как ожидается, достигнет 1,09 млрд долларов США к 2030 году.

Какой тип тестов растет быстрее всего?

Согласно прогнозам, молекулярная диагностика зарегистрирует среднегодовой темп роста 9,2% до 2030 года, поскольку расширяется использование в онкологии и инфекционных заболеваниях.

Как государственная политика влияет на спрос лабораторий?

Программы, такие как Национальная стратегия цифрового здравоохранения и Programa Sumar, стимулируют модернизацию лабораторий и возмещение расходов, повышая спрос на интероперабельные анализаторы и реагенты.

Почему важно местное производство реагентов?

Отечественное производство снижает валютные скачки импортных расходов и улучшает безопасность поставок, укрепляя устойчивость рынка.

Какие регионы показывают наибольшую неудовлетворенную диагностическую потребность?

Северо-западные и северо-восточные провинции сталкиваются с ограниченной лабораторной мощностью и получают наибольшую выгоду от инициатив тестирования Точка-из-забота.

Какая технология продвигает точную медицину в Аргентине?

Панели секвенирования нового поколения быстро набирают позиции, обеспечивая комплексное геномное профилирование для решений о таргетной терапии рака.

Последнее обновление страницы: