Размер и доля рынка диагностического визуализационного оборудования Аргентины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 644.39 Миллион долларов США |

| Размер Рынка (2030) | 868.02 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.21% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностического визуализационного оборудования Аргентины от Mordor Intelligence

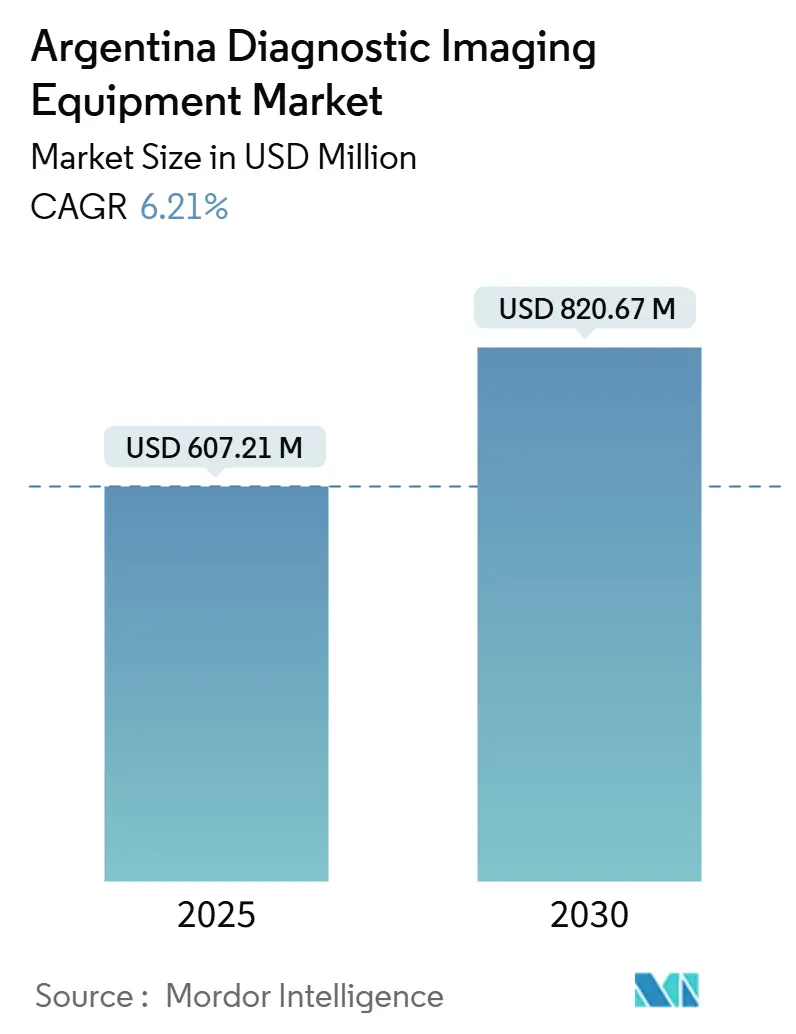

Размер рынка диагностического визуализационного оборудования Аргентины оценивается в 607,21 млн долларов США в 2025 году и, как ожидается, достигнет 820,67 млн долларов США к 2030 году при среднегодовом темпе роста 6,21% в течение прогнозируемого периода (2025-2030). Рост обусловлен модернизацией технологий частными поставщиками для удержания пациентов городского среднего класса, распространением модальностей с поддержкой ИИ, которые оптимизируют рабочий процесс врачей, и общенациональным стремлением к более ранней диагностике хронических заболеваний. Зависимость от импорта остается высокой, что побуждает производителей расширять местные сервисные сети, в то время как политики сохраняют упрощенный четырехуровневый путь регистрации устройств, который ускоряет выход на рынок. Стационарные установки в крупных больницах по-прежнему доминируют, однако портативные системы набирают популярность, поскольку провинциальные планы здравоохранения финансируют программы мобильного охвата. Конкуренция усиливается, поскольку глобальные поставщики объединяют программное обеспечение ИИ, облачную связь и техническое обслуживание в интегрированные предложения, которые привлекают чувствительных к цене покупателей Аргентины.

Ключевые выводы отчета

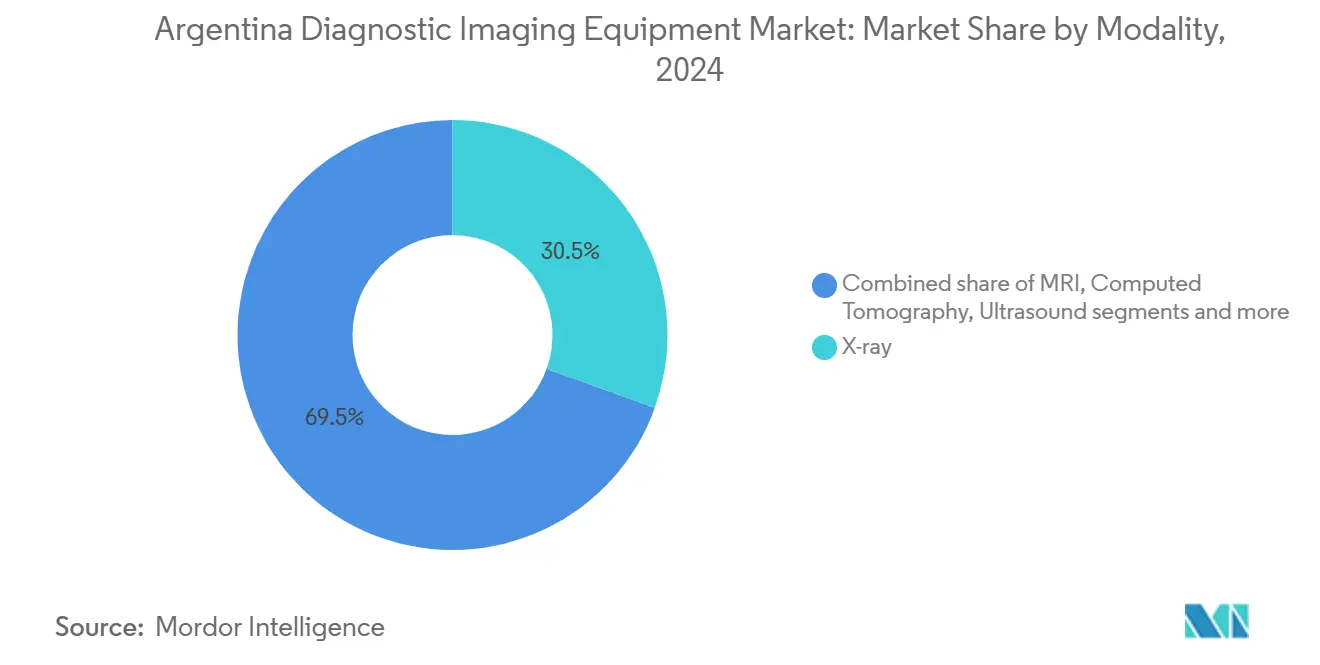

- По модальности рентгеновские системы удерживали 30,53% доли рынка диагностического визуализационного оборудования Аргентины в 2024 году, тогда как МРТ прогнозируется показать самый быстрый среднегодовой темп роста 7,83% до 2030 года.

- По портативности стационарные системы представляли 80,21% выручки в 2024 году; мобильные и портативные системы расширяются со среднегодовым темпом роста 6,96%.

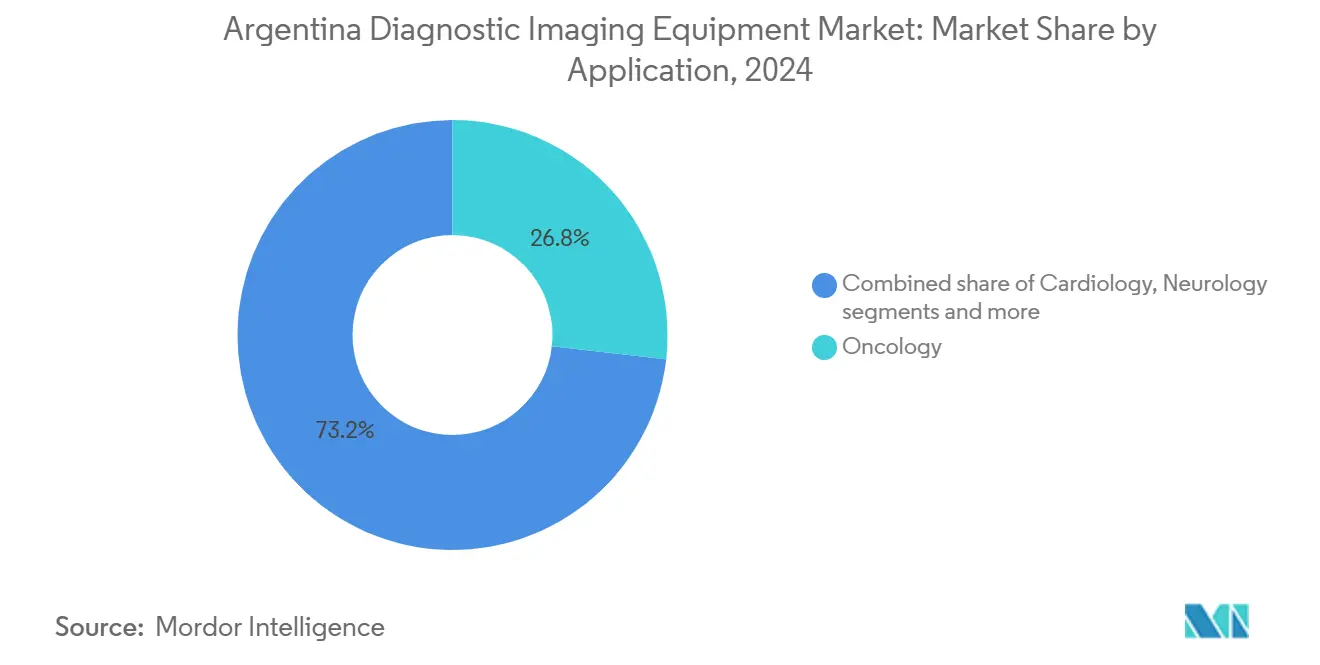

- По применению онкология внесла 26,75% выручки в 2024 году, в то время как кардиология лидирует в будущем росте со среднегодовым темпом роста 8,13%.

- По конечным пользователям больницы захватили 63,82% размера рынка диагностического визуализационного оборудования Аргентины в 2024 году; специализированные центры визуализации развиваются со среднегодовым темпом роста 7,64%.

Тенденции и инсайты рынка диагностического визуализационного оборудования Аргентины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя хронических заболеваний | +1.2% | Национальное, сосредоточенное в Буэнос-Айресе, Кордове, Росарио | Средний срок (2-4 года) |

| Технологические достижения в системах визуализации | +1.8% | Национальное, с ранним внедрением в частных учреждениях | Краткосрочный (≤ 2 лет) |

| Растущее пожилое население в Аргентине | +0.9% | Национальное, более высокое влияние в городских центрах | Долгосрочный (≥ 4 лет) |

| Расширение сетей частного медицинского страхования | +1.4% | Национальное, сильнее всего в мегаполисах | Средний срок (2-4 года) |

| Быстрое внедрение телерадиологических услуг с поддержкой ИИ | +0.7% | Национальное, отдаленные районы получают наибольшую выгоду | Краткосрочный (≤ 2 лет) |

| Правительственные инициативы по ранней диагностике | +0.3% | Национальное, приоритет для недостаточно обслуживаемых регионов | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя хронических заболеваний

Хронические сердечно-сосудистые и онкологические заболевания теперь составляют самую тяжелую диагностическую нагрузку в больницах Аргентины, способствуя закупке высокоразрешающих КТ, МРТ и мультимодальных рентгеновских систем. Портативные устройства, оснащенные программным обеспечением ИИ для триажа, достигли 97% чувствительности для выявления легочных изменений, связанных с COVID, доказав их более широкую полезность в загруженных отделениях неотложной помощи. Провинциальные власти отвечают направлением средств программы Sumar на модернизацию оборудования для визуализации, поддерживающую кампании раннего выявления. В совокупности эти факторы поддерживают долгосрочный спрос на оборудование на городских и сельских рынках.

Технологические достижения в системах визуализации

Поставщики теперь адаптируют решения рабочих процессов на основе ИИ для развивающихся экономик, снижая использование контраста, мощности и зависимость от гелия при автоматизации повторяющихся задач. Исследовательская группа из Барилоче достигла 89% точности в выявлении кардиального фиброза без гадолиния через постобработку ИИ обычных кинематографических МРТ-сканов. Самоуправляемая C-дуга Siemens Ciartic Move сокращает время хирургической визуализации на 50%, что является преимуществом в учреждениях, борющихся с нехваткой персонала. Такие инновации сокращают кривые обучения и расширяют внедрение за пределы крупнейших центров Аргентины.

Растущее пожилое население в Аргентине

Пожилые люди нуждаются в большем количестве опорно-двигательной, неврологической и кардиальной визуализации, повышая использование высокопольной МРТ и вызывая интерес к протонным онкологическим решениям, введенным в эксплуатацию в Буэнос-Айресе.[1]Источник: World Nuclear News, "Cyclotron Lifted into Place at Argentina's Proton Therapy Centre," world-nuclear-news.org Портативные сканеры поддерживают работу в жилых учреждениях, дополняя программы домашнего ухода, которые смягчают переполнение больниц. Эти демографические сдвиги обеспечивают устойчивый рост как в премиальном, так и в сегменте медицинской помощи на месте в течение прогнозируемого горизонта.

Расширение сетей частного медицинского страхования

Отмена контроля цен позволяет страховщикам, таким как OSDE и Swiss Medical, индексировать премии и выделять капитал для современной диагностики, которая привлекает состоятельных участников. По мере распространения частных центров поставщики оборудования объединяют финансирование, техническое обслуживание и подписки на ИИ для преодоления высоких первоначальных затрат. Тем не менее, постоянные инфляционные риски могли бы ограничить внедрение среди среднего класса, оставляя спрос на премиальную визуализацию сосредоточенным в крупных городах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на приобретение и процедуры | -1.5% | Национальное, наиболее серьезное в сельских провинциях | Средний срок (2-4 года) |

| Фрагментированное возмещение амбулаторной визуализации | -0.8% | Национальное, варьируется по страховым провайдерам | Краткосрочный (≤ 2 лет) |

| Нехватка узкоспециализированных радиологов | -0.6% | Национальное, критично в отдаленных районах | Долгосрочный (≥ 4 лет) |

| Строгие регулятивные рамки | -0.4% | Национальное, влияет на всех участников рынка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на приобретение и процедуры

Первоначальные цены на сканеры возрастают примерно на 50% после добавления импортных пошлин и логистики, заставляя меньшие больницы откладывать модернизацию. Правительственные облигации BOPREAL (Облигации для реконструкции свободной Аргентины) предлагают защищенное от валютных рисков облегчение платежей, однако контракты на техническое обслуживание, поставки гелия и обучение персонала остаются дорогостоящими.[2]Источник: U.S. Department of Commerce, "Argentina Import Regulations and Payments," International Trade Administration, trade.gov Поставщики противодействуют восстановленными моделями и финансированием по схеме оплаты за сканирование, хотя сельские учреждения по-прежнему с трудом оправдывают инвестиции в МРТ или ПЭТ, учитывая ограничения пропускной способности пациентов.

Фрагментированное возмещение амбулаторной визуализации

Три пересекающиеся плательщические системы диктуют множественные правила предварительного одобрения, которые часто исключают продвинутые модальности, перекладывая расходы на пациентов и отговаривая диагностические центры от установки новых платформ. Обязательный медицинский план покрывает базовый рентген, но редко возмещает КТ с поддержкой ИИ. До появления единых платежных кодов спрос на оборудование рискует периодическими замедлениями, особенно за пределами Буэнос-Айреса, где располагаемый доход ниже.

Сегментный анализ

По модальности: ускорение МРТ бросает вызов лидерству рентгена

Доля рынка диагностического визуализационного оборудования Аргентины для рентгена составила 30,53% в 2024 году. Повсеместность, быстрое время сканирования и экономическая эффективность удерживают рентген в экстренных, ортопедических и легочных путях. Однако выручка МРТ растет на 7,83% ежегодно, движимая магнитами без гелия. Больницы принимают реконструкцию с ускорением ИИ, которая вдвое сокращает время сканирования и расширяет ежедневный объем. По мере развития политики возмещения, превосходная характеризация мягких тканей мультиконтрастной МРТ позиционирует ее для более широкого онкологического и неврологического использования.

Барьеры для внедрения сохраняются, включая экранирование помещений, доступность радиологов и стабильность электропитания. Тем не менее новые облачные протоколы позволяют удаленное протоколирование и перечитывание, смягчая пробелы в навыках. Ультразвук, маммография и ядерные модальности занимают специализированные ниши, но темп инноваций МРТ предполагает, что ее доля на рынке диагностического визуализационного оборудования Аргентины будет расширяться до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По портативности: мобильные системы расширяют охват

Стационарные системы удерживают 80,21% доли рынка благодаря встроенным КТ, ангиографическим и флюороскопическим кабинетам в третичных больницах. Высокая пропускная способность и продвинутые сервисные контракты оправдывают их доминирование. Тем не менее мобильные и портативные устройства набирают среднегодовой темп роста 6,96%, поскольку провинциальные министерства здравоохранения развертывают грузовые КТ и ультразвук на батарейках в отдаленные клиники.

Портативные рентгеновские установки с триажем ИИ оказались незаменимыми во время пандемии и теперь поддерживают программы скрининга туберкулеза, травм и новорожденных. Интеграция сотовых данных позволяет облачное архивирование для централизованной отчетности, расширяя диагностические возможности несмотря на нехватку радиологов.

По применению: кардиология набирает импульс

Онкологическая визуализация сгенерировала 162,5 млн долларов США в 2024 году, что составляет 26,75% рынка диагностического визуализационного оборудования Аргентины. Она остается незаменимой для стадирования рака легких, молочной железы и колоректального рака. Тем не менее кардиология ускоряется со среднегодовым темпом роста 8,13%, поскольку алгоритмы ИИ квантифицируют объем желудочков и выявляют фиброз без контраста. Растущие уровни гипертонии и ожирения, наряду с расширениями планов в стиле Medicare, обеспечивают устойчивые объемы кардиальной визуализации. Поставщики интегрируют данные ультразвука, КТ и МРТ в единые панели управления, которые направляют интервенционные решения, сокращая пребывание в больнице и повышая спрос на мультимодальные кабинеты.

Системы женского здоровья внедряют томосинтез и маммографию с усилением контрастом для соответствия скрининговым мандатам, в то время как неврологические и опорно-двигательные применения используют портативный ультразвук для спортивного и инсультного триажа. Клиническая широта поддерживает продолжающуюся диверсификацию рынка диагностического визуализационного оборудования Аргентины.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: центры визуализации сокращают разрыв

Больницы составляли 63,82% выручки в 2024 году, капитализируя на объединенных капитальных бюджетах и внутренних командах биоинженерии. Их объемная пропускная способность поддерживает премиальные КТ и гибридные ПЭТ-КТ. Диагностические центры, однако, растут быстрее со среднегодовым темпом роста 7,64%, поскольку страховщики авторизуют амбулаторные сканирования для снижения стационарной загруженности. Модели экономного персонала, продленные часы и отчетность в тот же день резонируют с городскими профессионалами.

Финансовые партнеры позволяют центрам обновлять оборудование каждые пять лет, ускоряя технологические циклы и заставляя больницы модернизироваться. Специализированные клиники, сосредоточенные на кардиологии, ортопедии или женском здоровье, принимают компактные сканеры, которые соответствуют возмещению на основе процедур, добавляя устойчивость общему расширению рынка.

Географический анализ

Столичная зона Буэнос-Айреса размещает высококлассные сканеры, поддерживаемые самой плотной базой частного страхования Аргентины и исследовательскими больницами, которые привлекают пилотные проекты поставщиков. Кордова и Росарио следуют, используя университетские больницы и растущие сообщества экспатриантов. В отличие от этого, северные провинции полагаются на восстановленные рентгеновские аппараты и портативный ультразвук, однако правительственные программы выделяют средства для сужения диагностических пробелов. Разреженное население Патагонии требует мобильных КТ-караванов, а исследования кардиальной визуализации ИИ в Барилоче подчеркивают, как региональные центры могут pioneерствовать в инновациях даже со скромными бюджетами.

Провинции, такие как Сальта, Тукуман и Жужуй, получают выгоду от программы Sumar, которая субсидирует визуализацию для 20 миллионов малоимущих жителей.[3]Источник: Pan American Health Organization, "Argentina - Country Profile," paho.org Эти инициативы стимулируют скромные, но устойчивые покупки оборудования, особенно для цифровой рентгенографии и ультразвука в точке оказания помощи.

Прибрежные центры, включая Мар-дель-Плата, испытывают сезонные пики, связанные с туризмом, влияя на использование сканеров и циклы замены. Во всех географических регионах производители, которые объединяют гарантию, удаленную диагностику и местные запасы запчастей, завоевывают лояльность на рынке диагностического визуализационного оборудования Аргентины.

Конкурентный ландшафт

Глобальные мажоры GE HealthCare, Siemens Healthineers и Philips коллективно командуют значительной выручкой через широкие портфели модальностей, глубокие пайплайны ИИ и обширные сервисные сети. Претенденты среднего уровня - Canon, Fujifilm, United Imaging, Samsung - нацелены на ниши КТ с ценовым позиционированием, цифровой рентгенографии и ультразвука, часто партнерствуя с дистрибьюторами, такими как Digimed, для общенационального покрытия.

Местные сервисные возможности и складирование запчастей остаются ключевыми дифференциаторами на рынке диагностического визуализационного оборудования Аргентины. Возможности белых пятен сохраняются в платформах телерадиологии, поддержке решений ИИ и моделях лизинга с оплатой за сканирование, которые решают постоянные ограничения капитала.

Регулятивная знакомость также формирует конкуренцию. Фирмы, которые упрощают подачи ANMAT через портал SEDI и предоставляют документацию на испанском языке, сокращают время выхода на рынок. Все чаще производители объединяют функции кибербезопасности для удовлетворения новых руководящих принципов защиты данных, критерий, который аргентинские больницы приоритизируют при выборе поставщиков.

Лидеры индустрии диагностического визуализационного оборудования Аргентины

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE HealthCare

-

Koninklijke Philips N.V.

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2024: Аргентинское исследование критической помощи показало растущее внедрение транскраниальной сонографии для быстрой оценки внутричерепного состояния у постели больного.

- Апрель 2023: Межамериканский банк развития одобрил кредит в размере 200 млн долларов США, отметив первый транш запланированной кредитной линии в размере 600 млн долларов США. Это финансирование направлено на улучшение доступа к услугам диагностической визуализации и лечения, приоритизируя поддержку для тех, кто зависит от общественного здравоохранения.

- Апрель 2023: В Сан-Паулу, Бразилия, и Буэнос-Айресе, Аргентина, врачи модернизировали свои ПЭТ/КТ сканеры, позволив им удовлетворить растущие потребности пациентов, облегчить проблемы с планированием и даже выйти в новые области ухода.

Область покрытия отчета по рынку диагностического визуализационного оборудования Аргентины

Согласно области покрытия отчета, рынок диагностического визуализационного оборудования охватывает широкий спектр медицинских устройств, используемых для диагностических целей. Он имеет обширный диапазон применений в различных онкологических, ортопедических, гастро- и гинекологических областях.

| МРТ |

| Компьютерная томография |

| Ультразвук |

| Рентген |

| Ядерная визуализация |

| Флюороскопия |

| Маммография |

| Стационарные системы |

| Мобильные и портативные системы |

| Кардиология |

| Онкология |

| Неврология |

| Ортопедия и травма |

| Женское здоровье |

| Другие клинические применения |

| Больницы |

| Центры диагностической визуализации |

| Специализированные клиники и другие |

| По модальности | МРТ |

| Компьютерная томография | |

| Ультразвук | |

| Рентген | |

| Ядерная визуализация | |

| Флюороскопия | |

| Маммография | |

| По портативности | Стационарные системы |

| Мобильные и портативные системы | |

| По применению | Кардиология |

| Онкология | |

| Неврология | |

| Ортопедия и травма | |

| Женское здоровье | |

| Другие клинические применения | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Специализированные клиники и другие |

Ключевые вопросы, отвеченные в отчете

Какая модальность визуализации видит самое широкое ежедневное использование в аргентинских больницах?

Цифровой рентген остается рабочей лошадкой, потому что он доступен по цене, быстр в эксплуатации и универсален для экстренных, ортопедических и грудных обследований.

Как искусственный интеллект меняет практику диагностической визуализации в Аргентине?

Больницы и центры визуализации внедряют алгоритмы ИИ, которые автоматизируют позиционирование сканирования, ускоряют реконструкцию изображений и отмечают подозрительные находки, помогая радиологам справляться с тяжелыми рабочими нагрузками.

Почему портативные сканеры набирают популярность за пределами Буэнос-Айреса?

Мобильные рентгеновские и ультразвуковые установки позволяют клиницистам достигать сельских клиник и пациентов у постели, решая нехватку полнофункциональных кабинетов визуализации в провинциальных районах.

Каким образом рост частного медицинского страхования формирует покупки оборудования?

Страховщики конкурируют на уровнях премиального сервиса, побуждая частные учреждения покупать продвинутые МРТ, КТ и системы, готовые к ИИ, которые сокращают время ожидания и привлекают участников с более высоким доходом.

Каков ключевой регулятивный путь для ввоза нового оборудования визуализации в страну?

Производители регистрируют устройства через портал SEDI ANMAT, подавая технические досье и сертификаты качества, которые размещают продукты в один из четырех классов риска перед одобрением.

Где международные поставщики находят наибольшие коммерческие возможности?

Возможности лежат в предложении интегрированных сервисных контрактов и финансирования, которые облегчают высокие импортные затраты, в сочетании с программами обучения, которые строят местную экспертизу на продвинутых платформах.

Последнее обновление страницы: