Размер и доля рынка маммографии Аргентины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

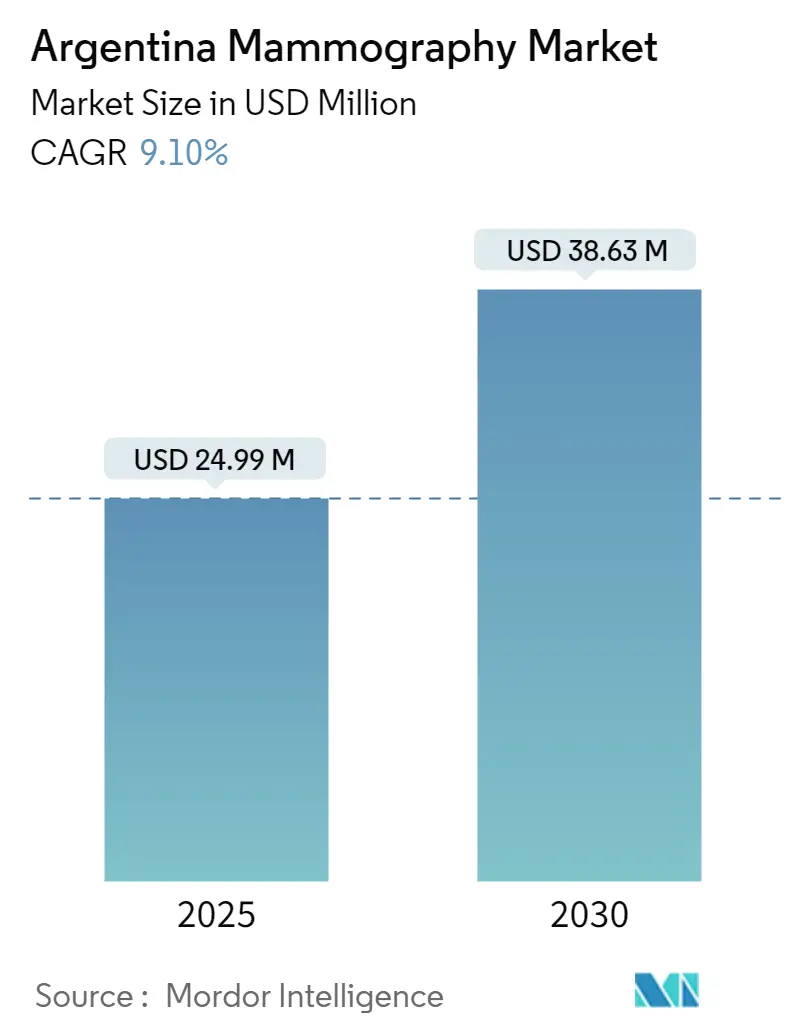

| Размер Рынка (2025) | 24.99 Миллион долларов США |

| Размер Рынка (2030) | 38.63 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.10% CAGR |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка маммографии Аргентины от Mordor Intelligence

Размер рынка маммографических систем Аргентины составляет 24,99 млн долл. США в 2025 году и, по прогнозам, достигнет 38,63 млн долл. США к 2030 году, расширяясь со ССТР 9,10% в прогнозируемом периоде. Траектория рынка отражает неотложную цель Аргентины по снижению смертности от рака молочной железы - в настоящее время второй по величине в Латинской Америке - и приверженность правительства двухгодичному скринингу для женщин в возрасте 50-69 лет, политика, которая гарантирует повторяющийся спрос даже в рамках фрагментированной системы здравоохранения. Растущее внедрение 3D цифрового томосинтеза молочной железы (ЦТМ), мобильных скрининговых программ, обслуживающих сельские провинции, и реформ возмещения расходов, которые теперь включают передовую визуализацию, меняют стратегии закупок в государственных, социально-страховых и частных каналах. В то же время экономическая волатильность, девальвация песо и таможенные узкие места толкают многие больницы с ограниченным бюджетом к местно восстановленным цифровым установкам, а не к новому импорту. Конкурентная среда остается умеренно фрагментированной; глобальные производители полагаются на местных дистрибьюторов для послепродажной поддержки, в то время как отечественные восстановители используют валютные колебания для победы в тендерах, чувствительных к затратам.

Ключевые выводы отчета

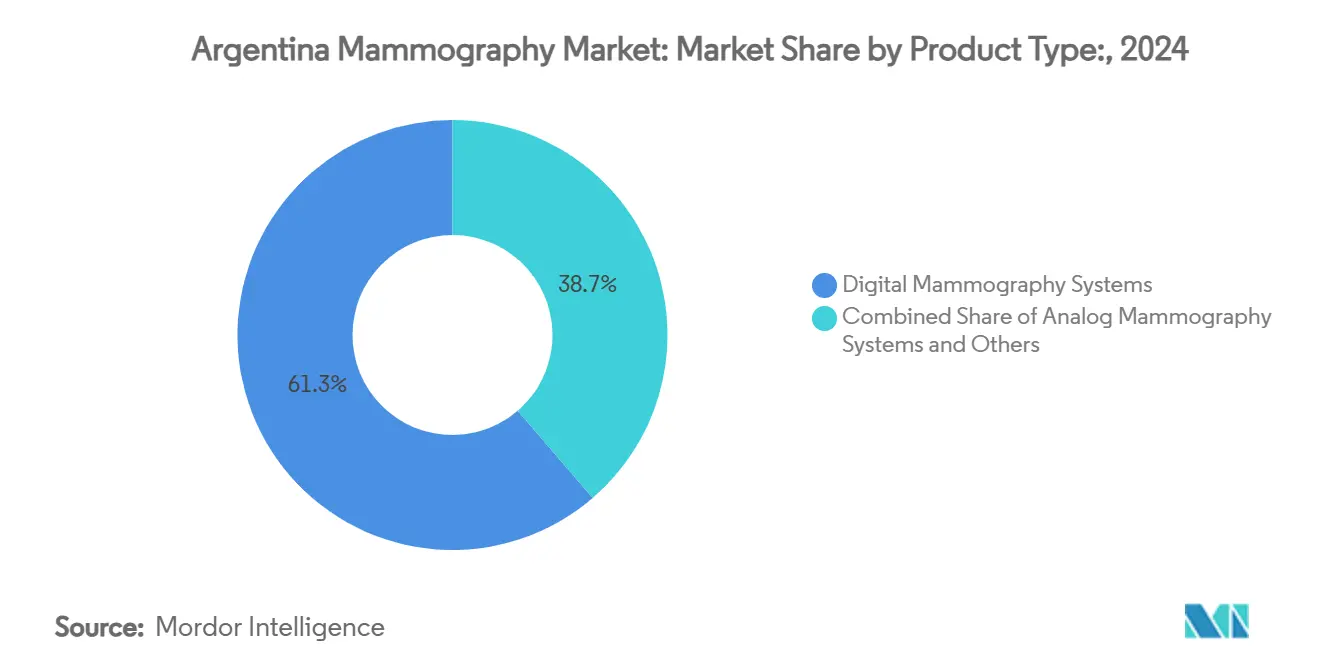

- По типу продукта цифровые маммографические системы лидировали с 61,35% доли рынка маммографических систем Аргентины в 2024 году, тогда как категория 'Прочие', по прогнозам, будет расти со ССТР 9,82% до 2030 года.

- По технологии 2D полнопольная цифровая маммография составила 54,83% размера рынка маммографических систем Аргентины в 2024 году, в то время как 3D цифровой томосинтез молочной железы развивается со ССТР 10,12% до 2030 года.

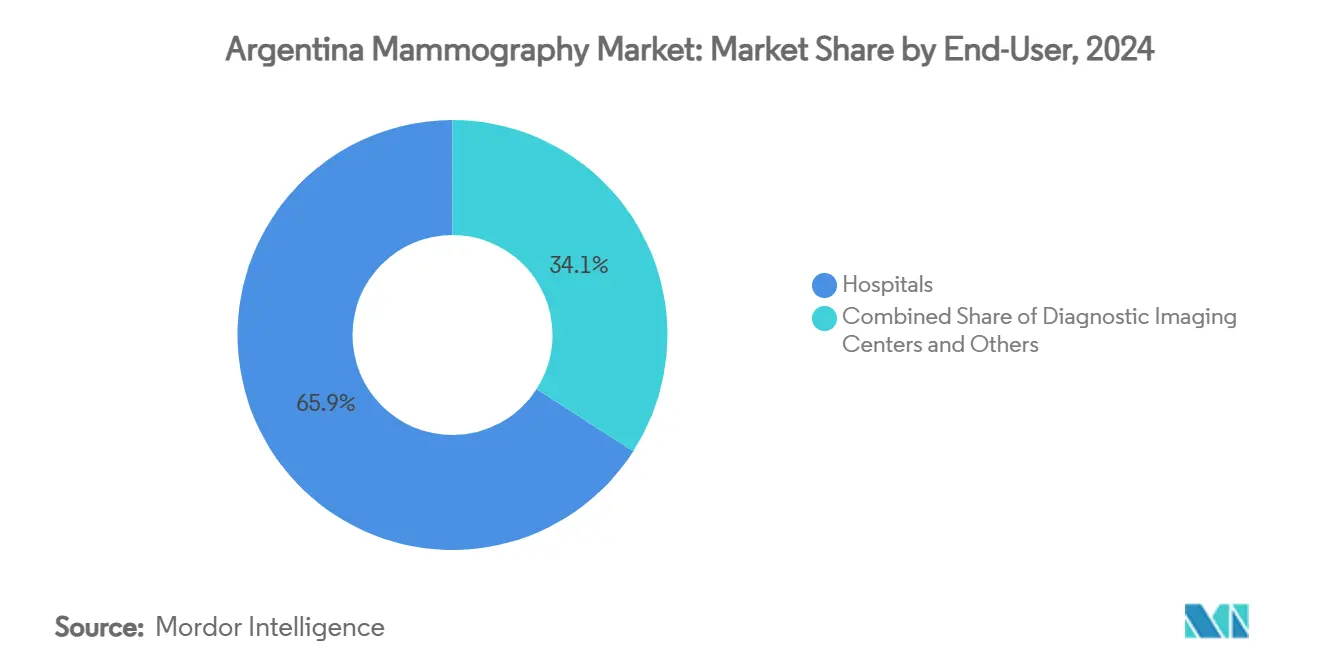

- По конечному пользователю больницы захватили 65,92% размера рынка маммографических систем Аргентины в 2024 году, однако центры диагностической визуализации готовы расширяться со ССТР 10,25% в тот же период.

Тенденции и аналитические данные рынка маммографии Аргентины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз ССТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя рака молочной железы | +2.1% | Национальный; наиболее сильное в Буэнос-Айресе, Кордове, Санта-Фе | Долгосрочный (≥ 4 лет) |

| Технологические достижения в цифровой и 3D визуализации | +1.8% | Национальный; раннее внедрение в Буэнос-Айресе, Мендосе | Среднесрочный (2-4 года) |

| Расширение национальной программы скрининга | +1.5% | Национальный; приоритет для недостаточно обслуживаемых провинций | Долгосрочный (≥ 4 лет) |

| Возмещение расходов на ЦТМ | +1.2% | Национальный; сконцентрированный в Буэнос-Айресе, Кордове | Среднесрочный (2-4 года) |

| Развертывание мобильных установок | +0.9% | Северные и южные сельские провинции | Среднесрочный (2-4 года) |

| Девальвация валюты, способствующая восстановленным системам | +0.7% | Национальный; наиболее сильное в государственных учреждениях | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака молочной железы

Заболеваемость раком молочной железы в Аргентине достигла 73 случаев на 100 000 женщин, в то время как смертность составляет 17,6 на 100 000, что делает это заболевание наиболее распространенным женским раком в стране. Экономисты здравоохранения оценивают, что усиленный скрининг и терапия могли бы предотвратить половину преждевременных смертей от рака и повысить национальную продолжительность жизни на 10 месяцев [1]ОЭСР, "Решение проблемы воздействия рака на здоровье, экономику и общество: Аргентина," OECD.ORG. Даже после десятилетия организованного скрининга 30% новых случаев все еще представлены на поздних стадиях, подчеркивая значительный пробел в диагностическом потенциале, который заставляет больницы и центры визуализации модернизировать оборудование. Старение населения увеличит расходы на онкологию на душу населения на 70% между 2023 и 2050 годами, укрепляя долгосрочный спрос на маммографические системы. Концентрация как заболеваемости раком, так и медицинской инфраструктуры в Буэнос-Айресе и Кордове увеличивает региональные потребности в оборудовании.

Технологические достижения в цифровой и 3D визуализации

Десятилетние клинические данные показывают, что ЦТМ обнаруживает на 20-65% больше инвазивных опухолей и сокращает ложноположительные вызовы с 10,6% до 7,2% по сравнению с 2D исследованиями[2]Радиологическое общество Северной Америки, "Десятилетнее исследование показывает, что томосинтез улучшает обнаружение рака молочной железы," RSNA.ORG. Набор данных из 272 938 скринингов сообщил о 5,3% частоте обнаружения рака для ЦТМ против 4,0% для цифровой маммографии, в то время как выявление продвинутых стадий резко сократилось. Частные клиники в Буэнос-Айресе и Мендосе быстро превратили эти достижения в новые циклы закупок, часто объединяя программное обеспечение для анализа изображений с помощью ИИ, которое повышает обнаружение еще на 20%. Это техническое преимущество сокращает сроки замены аналоговых установок и устанавливает новые базовые показатели производительности, влияющие как на государственные тендеры, так и на частные обновления.

Расширение национальной программы скрининга рака молочной железы

Национальная программа по контролю рака молочной железы Аргентины предписывает двухгодичную маммографию для женщин в возрасте 50-69 лет с государственным финансированием для устранения барьеров затрат. Протоколы аккредитации, обучение персонала и минимальные технические стандарты, встроенные в программу, направляют критерии закупок по всей стране. Сопутствующая инициатива по семейным рискам расширяет право и требует большей пропускной способности визуализации, особенно в провинциях с немногими стационарными учреждениями. Экономические оценки телемаммографии показывают соотношения дополнительной рентабельности удобно ниже пороговых значений ВОЗ для Аргентины, поощряя сети удаленного чтения, которые усиливают использование оборудования в обширных сельских регионах. Провинциальные развертывания приоритизируют области, где скрининговая инфраструктура была ранее минимальной.

Возмещение расходов на ЦТМ, стимулирующее спрос больниц

Обязательный медицинский план теперь возмещает ЦТМ, снижая финансовые препятствия для внедрения. Частные страховщики последовали этому примеру, превращая лучшую диагностическую производительность в более высокие доходы от услуг для больниц. Поскольку ЦТМ снижает частоту обратных вызовов, администраторы также видят операционную экономию, которая повышает окупаемость инвестиций. Эти комбинированные стимулы ускоряют обновление оборудования в Буэнос-Айресе и Кордове, где конкурентные больничные рынки ценят диагностическую точность и опыт пациентов.

Развертывание мобильных маммографических установок в сельских провинциях

Мобильные установки расширяют охват скрининга среди женщин, которые редко обращаются к стационарным местам; исследования показывают наивысший охват в недостаточно обслуживаемых группах с низкой приверженностью. Портативные плоскопанельные детекторы, соответствующие автомобильным комплектам, обеспечивают более высокое качество изображения, чем предыдущие установки компьютерной радиографии, делая мобильные службы клинически сравнимыми со стационарными клиниками. Департаменты здравоохранения провинций все чаще выделяют средства на эти установки как быстрый, масштабируемый ответ на географические диспропорции.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз ССТР | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Опасения пациентов по поводу радиационного облучения | -1.3% | Городское, образованное население | Долгосрочный (≥ 4 лет) |

| Высокая первоначальная стоимость 3D систем для государственных больниц | -2.2% | Национальный государственный сектор | Среднесрочный (2-4 года) |

| Нерегулярные циклы возмещения в государственном здравоохранении | -1.8% | Государственные учреждения по всей стране | Краткосрочный (≤ 2 лет) |

| Импортные ограничения и таможенные задержки | -1.1% | По всей стране | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость 3D систем для государственных больниц

Консоль ЦТМ может стоить 85 000-275 000 долл. США, грозный расход для учреждений, финансируемых провинциальными бюджетами, которые выделяют ограниченный капитал на высокотехнологичные обновления. Расходы на общественное здравоохранение составляют всего 2,19% ВВП, и примерно 17 миллионов аргентинцев остаются незастрахованными, заставляя политиков приоритизировать основные услуги над передовой визуализацией. Дисбаланс городских и сельских ресурсов еще больше наклоняет распределение в сторону Буэнос-Айреса, оставляя провинциальные больницы зависимыми от восстановленного оборудования или донорских программ для модернизации. В результате аналоговые машины и цифровые машины первого поколения сохраняются во многих государственных местах, поддерживая двухуровневую среду ухода.

Нерегулярные циклы возмещения в государственном здравоохранении

Задержки платежей варьируются по провинциям, при этом некоторые больницы ждут месяцами компенсации от Obras Sociales или провинциальных казначейств, препятствуя их способности обслуживать кредиты или платить поставщикам. Разрывы денежных потоков отговаривают от лизинга оборудования и замедляют внедрение контрактов на обслуживание, часто заставляя центры визуализации сокращать рабочие часы или откладывать профилактическое обслуживание, подрывая цели скрининга.

Сегментный анализ

По типу продукта: цифровые системы стимулируют модернизацию рынка

Цифровые платформы удерживали 61,35% доли рынка маммографических систем Аргентины в 2024 году, отражая решительную миграцию от аналоговых установок. Больницы и центры визуализации подчеркивают клинические преимущества более высокого разрешения и более низкого излучения, в то время как обновления программного обеспечения продлевают жизненные циклы оборудования. Аналоговые машины остаются распространенными в меньших провинциальных больницах, но продолжают терять позиции, поскольку восстановленные цифровые установки становятся доступными во время валютных колебаний. Категория 'Прочие' - включая контрастно-усиленную маммографию и специфическую для молочной железы гамма-визуализацию - записывает самый быстрый ССТР на уровне 9,82%, предполагая экспериментирование за пределами традиционных рентгеновских модальностей. Регуляторные препятствия от ANMAT, такие как испаноязычная маркировка и требования сертификата свободной продажи, повышают барьеры входа, благоприятствуя поставщикам с установленными местными партнерами. Портативные цифровые детекторы, установленные в мобильные фургоны, обслуживающие отдаленные провинции, демонстрируют превосходный диагностический выход по сравнению со старыми пластинами компьютерной радиографии, способствуя параллельному рынку мобильного скрининга.

Местно восстановленные цифровые системы удовлетворяют бюджетные ограничения для многих государственных больниц, обеспечивая соответствующее качество изображения без премиальной цены нового импорта. Девальвация валюты усиливает это ценностное предложение и поддерживает отечественную экосистему восстановления, которая восстанавливает, сертифицирует и обслуживает установки, изначально поставляемые с рынков с высоким доходом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: 3D томосинтез преобразует диагностические стандарты

Полнопольная цифровая маммография по-прежнему командует 54,83% размера рынка маммографических систем Аргентины, но 3D ЦТМ опережает все остальные технологии со ССТР 10,12% благодаря демонстрируемому скачку в обнаружении инвазивного рака. Больницы и частные клиники называют сокращения ложных срабатываний и обратных вызовов центральными для бизнес-кейса обновления. Возмещение теперь включает ЦТМ, что укрепляет интерес поставщиков и ускоряет циклы замены. Алгоритмы ИИ, наложенные на наборы данных ЦТМ, еще больше повышают чувствительность обнаружения, сокращая время чтения и компенсируя нехватку радиологов в Аргентине.

Фазово-контрастная и спектральная маммография занимают нишевые роли, особенно в оценке плотной ткани молочной железы. Хотя текущее внедрение скромно, их потенциал визуализировать микрокальцинаты без контраста может открыть дополнительные возможности для поставщиков, специализирующихся на исследовательских больницах и клиниках высокого риска. Все поставщики подчеркивают совместимость с PACS и облачными архивами, обеспечивая бесшовную интеграцию с национальными пилотами телемаммографии, которые расширяют специалистские чтения до удаленных центров.

По конечному пользователю: больницы доминируют на фоне роста диагностических центров

Больницы контролировали 65,92% доли рынка маммографических систем Аргентины в 2024 году, поскольку они предлагают скрининг, биопсию и онкологические услуги под одной крышей. Однако центры диагностической визуализации растут быстрее всего со ССТР 10,25%, стимулируемые частными инвестициями и потребительским спросом на более короткие времена ожидания. Эти центры работают с экономичными структурами затрат и более длительными часами обслуживания, делая их привлекательными для женщин, балансирующих работу и семейные обязательства.

Мобильные установки и телемедицинские платформы формируют сегмент конечных пользователей 'Прочие' и жизненно важны для сельского охвата. Исследования подтверждают, что мобильные фургоны не каннибализируют объемы стационарных мест; вместо этого они захватывают пациентов, которые иначе пропустили бы скрининг, повышая общую пропускную способность системы. Сети телемаммографии связывают эти фургоны со специалистами в столичных больницах, преодолевая нехватку рабочей силы и обеспечивая диагностическую согласованность.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Провинция Буэнос-Айрес генерирует наибольшую долю маммографических процедур и капитальных покупок, стимулируемую своим плотным населением и концентрацией государственных и частных больниц. Премьерные учреждения, такие как Институт центра молочной железы, интегрируют генетическое консультирование и охват раннего обнаружения, укрепляя спрос на высококлассные 3D системы. Несмотря на глубину ресурсов, пациенты государственного сектора все еще сталкиваются со средними задержками лечения в 76 дней против 60 дней в частных учреждениях, отражая системную фрагментацию.

Провинции Кордова, Санта-Фе и Мендоса формируют второй уровень спроса. Провинциальные органы здравоохранения инвестируют в новые государственные кабинеты визуализации, а частные больничные сети развертывают 3D системы для дифференциации услуг. Общество патологии молочной железы Кордовы иллюстрирует локализованные профессиональные экосистемы, которые поддерживают обновления оборудования и обучение. Промышленная база Санта-Фе позволяет схемы страхования, финансируемые работодателями, которые повышают объемы частного скрининга, в то время как трансграничные потоки пациентов Мендосы из Чили добавляют дополнительное использование.

Северные и южные регионы, характеризующиеся обширными сельскими районами и ограниченной стационарной инфраструктурой, сильно полагаются на мобильные программы скрининга. Провинциальные правительства сотрудничают с НПО и частными донорами для финансирования фургонов, оснащенных портативными цифровыми детекторами. Центры теле-чтения в Буэнос-Айресе обеспечивают внешнюю интерпретацию, что снижает барьеры персонала и стабилизирует диагностическое качество в редко населенных провинциях.

Конкурентная среда

Рынок маммографического оборудования Аргентины умеренно фрагментирован. Hologic, GE Healthcare и Siemens Healthineers захватывают премиальные сегменты с 3D портфолио ЦТМ, инструментарием ИИ и многолетними контрактами на обслуживание. Платформа Genius 3-D от Hologic, например, сообщает о 20-65% более высоком обнаружении инвазивного рака, статистика, которая резонирует с онкологами и плательщиками [3]Hologic, "Отчет о устойчивости 2023," HOLOGIC.COM. Samsung Medison и Planmed конкурируют на модульных конструкциях и более низких ценовых точках, нацеленных на частные клиники среднего уровня.

Валютная волатильность предоставляет отечественным восстановителям сравнительное преимущество в стоимости. Поставляя подержанные цифровые установки из Северной Америки или Европы, модернизируя детекторные панели и обеспечивая местное обслуживание, эти фирмы обеспечивают экономию 30-40% по отношению к новому импорту. Государственные больницы склонны благоприятствовать таким предложениям, поскольку циклы закупок задерживаются неопределенностью возмещения и отставаниями импортного лицензирования.

Сервисные возможности теперь ранжируются наряду с технологией в критериях покупки. Производители предлагают гарантии времени безотказной работы, удаленную диагностику и пакеты обучения персонала для смягчения операционных сбоев от задержек возмещения. Палата медицинских диагностических учреждений (CA.DI.ME.) устанавливает добровольные стандарты обслуживания, и соответствие часто влияет на результаты тендеров. Возможности белого пространства остаются в мобильном скрининге, где поставщики оборудования могут объединить финансирование, фургоны и платформы теле-чтения в готовые решения для провинциальных министерств здравоохранения.

Лидеры индустрии маммографии Аргентины

-

Siemens AG

-

GE Healthcare

-

Fujifilm Holdings Corporation

-

Hologic Inc.

-

Planmed OY

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июль 2024: Pro Mujer, Mamotest и Фонд Avon профинансировали 40 бесплатных маммограмм в Роке Саенс Пенья, Чако, продвигая потенциал сельского скрининга.

- Май 2023: Johnson & Johnson Impact Ventures инвестировали в Mamotest для масштабирования операций телемаммографии в Аргентине и Мексике.

Область отчета по рынку маммографии Аргентины

Маммография относится к стандартной диагностической и скрининговой технике, которая используется для скрининга тканей молочной железы для проверки наличия злокачественной опухоли. Процесс включает использование низкоэнергетических рентгеновских лучей для раннего обнаружения рака молочной железы.

Рынок маммографии Аргентины сегментирован по типу продукта (цифровые системы, аналоговые системы, томосинтез молочной железы и другие типы продуктов) и конечным пользователям (больницы, специализированные клиники и диагностические центры). Отчет предлагает стоимость (долл. США) для вышеуказанных сегментов.

| Цифровые маммографические системы |

| Аналоговые маммографические системы |

| Прочие |

| 2D полнопольная цифровая маммография (ППЦМ) |

| 3D цифровой томосинтез молочной железы |

| Фазово-контрастная и спектральная маммография |

| Больницы |

| Центры диагностической визуализации |

| Прочие |

| По типу продукта | Цифровые маммографические системы |

| Аналоговые маммографические системы | |

| Прочие | |

| По технологии | 2D полнопольная цифровая маммография (ППЦМ) |

| 3D цифровой томосинтез молочной железы | |

| Фазово-контрастная и спектральная маммография | |

| По конечному пользователю | Больницы |

| Центры диагностической визуализации | |

| Прочие |

Ключевые вопросы, освещенные в отчете

Каков размер рынка маммографии Аргентины?

Ожидается, что размер рынка маммографии Аргентины достигнет 24,99 млн долл. США в 2025 году и будет расти со ССТР 9,10% до 38,63 млн долл. США к 2030 году.

Какая категория продуктов лидирует в текущих продажах?

Цифровые маммографические платформы удерживают 61,35% стоимости продаж 2024 года.

Кто являются ключевыми игроками на рынке маммографии Аргентины?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. и Planmed OY являются основными компаниями, работающими на рынке маммографии Аргентины.

Почему центры диагностической визуализации растут быстрее больниц?

Частные инвестиции, продленные часы работы и более короткие времена ожидания дают центрам визуализации прогноз ССТР 10,25%.

Последнее обновление страницы: