Размер и доля рынка контроллеров доставки приложений (ADC)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

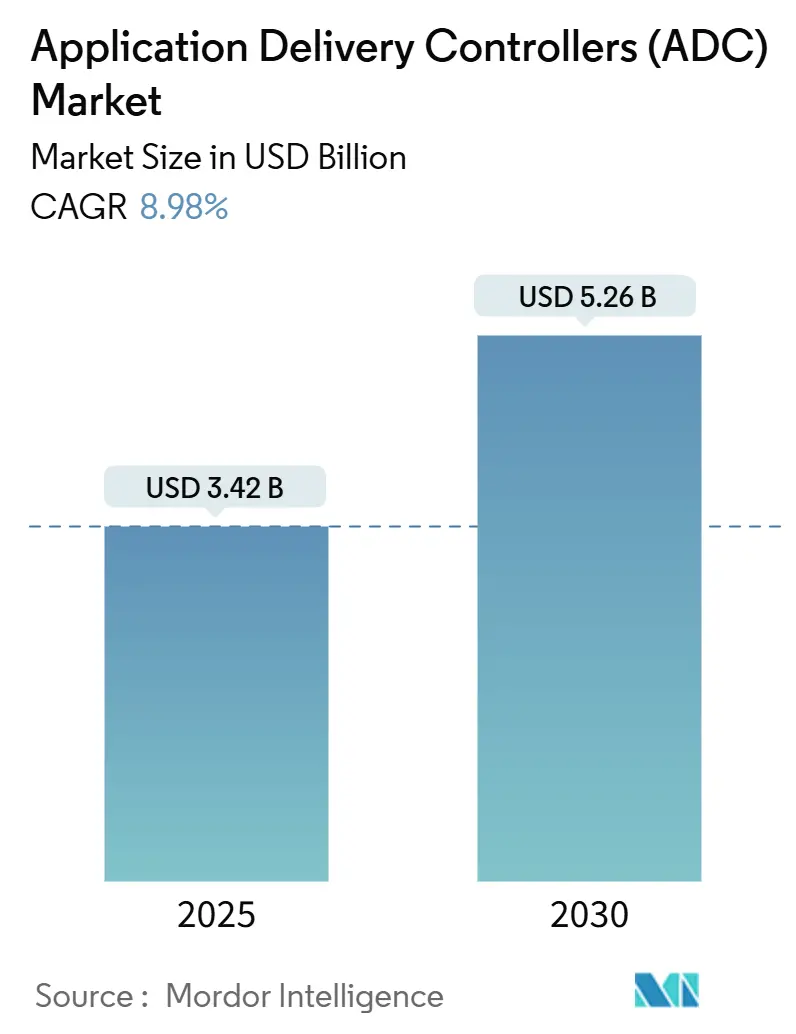

| Размер Рынка (2025) | 3.42 Миллиардов долларов США |

| Размер Рынка (2030) | 5.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки_Market_Major_Players.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контроллеров доставки приложений (ADC) от Mordor Intelligence

Размер рынка контроллеров доставки приложений составляет 3,42 млрд долларов США в 2025 году и должен достичь 5,26 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 8,98%. Быстрая миграция к облачно-нативным архитектурам, растущий трафик восток-запад в дата-центрах и устойчивые стратегии мультиоблачности поддерживают высокий спрос на интеллектуальные платформы управления трафиком с учетом безопасности. Поставщики теперь объединяют расширенную безопасность уровня 7, защиту API и аналитику с поддержкой ИИ в единые предложения, позволяя предприятиям улучшать пользовательский опыт при сдерживании рисков. Аппаратные устройства по-прежнему доминируют в критически важных по производительности рабочих нагрузках, однако виртуальные и облачно-управляемые форм-факторы масштабируются быстрее, поскольку организации отдают приоритет гибкости и экономике на основе потребления. По регионам Северная Америка использует зрелые ИТ-активы и регулятивные преимущества для удержания лидерства, в то время как развертывание 5G в Азиатско-Тихоокеанском регионе и цифровые инициативы создают самую крутую кривую роста.

Ключевые выводы отчета

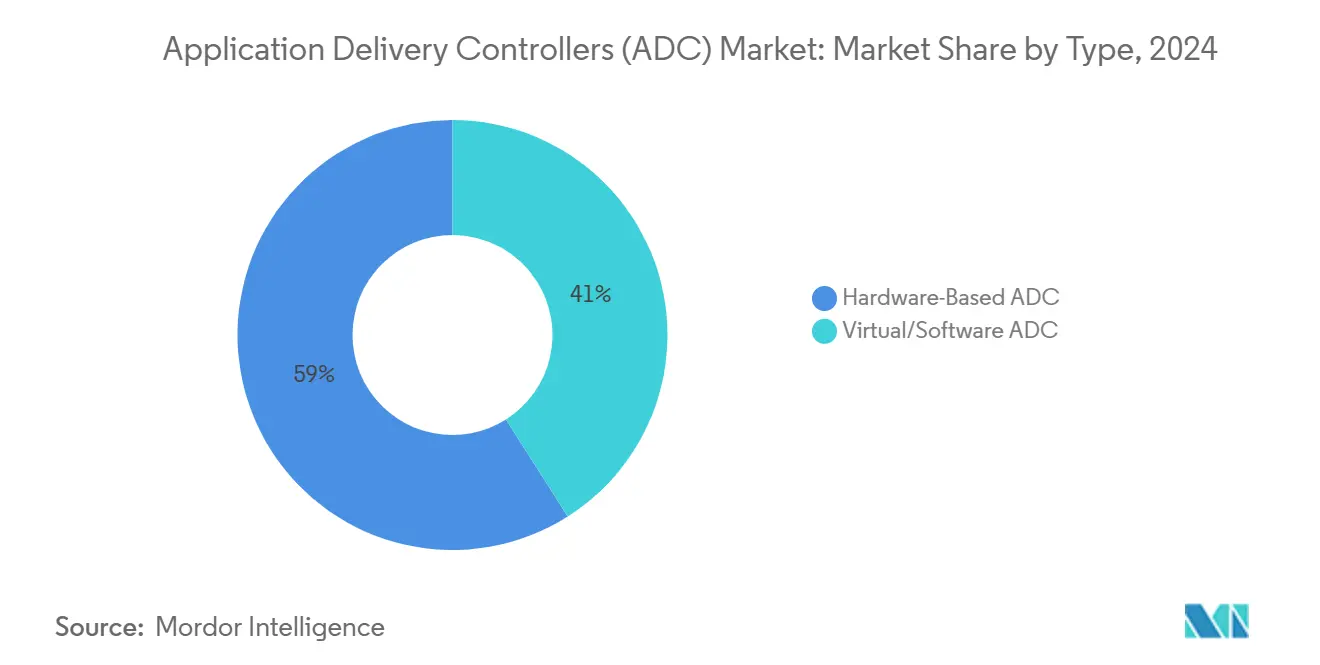

- По типу аппаратные устройства лидировали с 59% доли рынка контроллеров доставки приложений в 2024 году; программные ADC развиваются со среднегодовым темпом роста 14,6% до 2030 года.

- По развертыванию локальные решения составляли 64% от размера рынка контроллеров доставки приложений в 2024 году, в то время как облачно-управляемые/размещенные модели показывают самый высокий среднегодовой темп роста 15,2% до 2030 года.

- По компонентам решения захватили 70% выручки в 2024 году; прогнозируется, что услуги будут расширяться со среднегодовым темпом роста 12%.

- По размеру предприятия крупные предприятия доминировали с долей 69% в 2024 году, тогда как МСП росли быстрее всего со среднегодовым темпом роста 10,5%.

- По отраслям ИТ и телекоммуникации удерживали 30% размера рынка контроллеров доставки приложений в 2024 году; здравоохранение и науки о жизни ускорились со среднегодовым темпом роста 12,3%.

- По регионам Северная Америка сохранила долю 34% в 2024 году; Азиатско-Тихоокеанский регион готов подняться со среднегодовым темпом роста 12,8%.

Глобальные тенденции и аналитика рынка контроллеров доставки приложений (ADC)

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к облачно-нативным архитектурам и микросервисам | +2.8% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Экспоненциальный рост трафика восток-запад в дата-центрах | +1.9% | Северная Америка, Европа, развитые страны АТЭС | Среднесрочный период (2-4 года) |

| Регулятивные мандаты для безопасного цифрового банкинга в Северной Америке и ЕС | +1.2% | Северная Америка, Европа, с распространением на развитые страны АТЭС | Краткосрочный период (≤ 2 лет) |

| Растущее развертывание 5G, стимулирующее принятие граничных ADC в Азии | +1.7% | АТЭС, с вторичным воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущие стратегии мультиоблачности и гибридных ИТ среди Global 2000 | +2.1% | Глобально, под руководством Северной Америки и Европы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к облачно-нативным архитектурам и микросервисам

Более половины корпоративных рабочих нагрузок уже работают как контейнеризованные или бессерверные компоненты, заставляя рынок контроллеров доставки приложений поворачиваться к легковесным, API-центричным форм-факторам, которые размещаются внутри кластеров Kubernetes и сервисных сеток. Эти микро-шлюзы внедряют гранулярное управление трафиком, терминацию взаимной TLS и автоматизированные крючки масштабирования, которые соответствуют эфемерной природе современных приложений [1] F5 Inc., "2025 State of Application Strategy Report," f5.com. Поставщики встраивают API-файрволы с учетом схем и распределенные ограничители скорости для закрытия пробелов в безопасности, открытых вызовами сервисов восток-запад. По мере того как ИТ-директора продвигают платформенную инженерию, декларативный "ADC-as-code" seamlessly интегрируется с конвейерами GitOps, сокращая передачи между Dev и NetOps.

Экспоненциальный рост трафика восток-запад в дата-центрах

Плотность виртуальных серверов умножила внутренние потоки, превзойдя традиционные паттерны север-юг и повысив чувствительные к задержкам микротранзакции. Распределенные экземпляры ADC теперь располагаются ближе к подам рабочих нагрузок, обеспечивая всепроникающую телеметрию и встроенную расшифровку без введения узких мест [2]Fortinet, "Data Center Trends and Network Security Impact," fortinet.com. Финансовые биржи, телекоммуникационные компании и игровые провайдеры развертывают тысячи легковесных прокси, которые коллективно обеспечивают политики уровня 7, но адаптируются к пульсирующим ресурсным пулам.

Регулятивные мандаты для безопасного цифрового банкинга

Такие правила, как Акт о цифровой операционной устойчивости ЕС, заставляют банки доказывать глубокую защиту на уровне приложений к январю 2025 года. Учреждения усиливают API-шлюзы, управление ботами и инспекцию зашифрованного трафика в стеках ADC для удовлетворения аудиторов без компрометации целей времени отклика в одну миллисекунду. Похожие статуты в Соединенных Штатах и Азиатско-Тихоокеанском регионе воспроизводят траекторию расходов, движимых соответствием.

Растущее развертывание 5G, стимулирующее принятие граничных ADC

Услуги 5G с ультранизкой задержкой толкают вычисления к радиодоступным сайтам, повышая спрос на защищенные, энергоэффективные ADC микроэкземпляры, которые могут автономно оркестрировать QoS, кэширование контента и безопасность на краю [3]Global TD-LTE Initiative, "5G-AxAI White Paper," gtigroup.org. Развертывания MEC для автономных транспортных средств, AR/VR и промышленного IoT полагаются на пакетную телеметрию и обнаружение аномалий на основе ИИ, встроенные в эти граничные ADC-следы.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сложные нагрузки конфигурации политик уровня 7 на ИТ-операции | -1.4% | Глобально, более выражено на развивающихся рынках | Среднесрочный период (2-4 года) |

| Инфляция стоимости расширенных лицензионных моделей ADC | -1.1% | Глобально, с более высоким воздействием в ценочувствительных регионах | Краткосрочный период (≤ 2 лет) |

| Коммодитизация базовых функций балансировки нагрузки | -0.8% | Глобально | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных талантов NetOps и DevSecOps | -1.2% | Глобально, более серьезно на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложные нагрузки конфигурации политик уровня 7 на ИТ-операции

Корпоративные команды сталкиваются с сотнями разнородных приложений, каждое из которых требует индивидуальной логики маршрутизации, переписывания или WAF. Поддержание точности в мультиоблачных активах напрягает дефицитные таланты DevSecOps и может затормозить более широкие развертывания ADC. Поставщики отвечают шаблонами на основе намерений, созданием правил с помощью ИИ и визуальными картами зависимостей, однако пробелы в навыках сохраняются.

Инфляция стоимости расширенных лицензионных моделей ADC

Подписочное ценообразование и дополнительные модули безопасности повысили общие расходы, особенно для организаций, мигрирующих от постоянного аппаратного обеспечения к SaaS-доставляемым ADC. Ограниченные бюджетом МСП часто задерживают обновления или ищут открытые альтернативы, замедляя проникновение в ценочувствительных регионах до нормализации гибких, измеряемых по использованию моделей расходов.

Сегментный анализ

По типу: программные ADC нарушают доминирование аппаратных

Аппаратные устройства представляли 59% рынка контроллеров доставки приложений в 2024 году, поддерживаемые специализированными чипами разгрузки SSL и детерминистической пропускной способностью. Однако виртуальный сегмент масштабируется со среднегодовым темпом роста 14,6%, поскольку команды DevOps встраивают ADC-образы прямо в конвейеры CI/CD, сокращая занимаемое место в стойке и ускоряя окна развертывания. Размер рынка контроллеров доставки приложений для виртуальных решений прогнозируется к всплеску наряду с принятием контейнеров, бросая вызов хватке аппаратного обеспечения на критически важных уровнях.

Зрелые поставщики хеджируют, выпуская контейнерно-нативные прокси, которые наследуют их политические движки, отбрасывая накладные расходы устройств. Прозрачность стоимости плюс биллинг облачного маркетплейса привлекают гибкие команды, стимулируя инкрементальные доли для программного обеспечения даже внутри традиционных предприятий. По мере роста принятия TLS 1.3 и QUIC гибкость на уровне кода будет дальше склонять решения к программным форм-факторам, хотя аппаратное обеспечение сохранится для ультравысоких TPS шлюзов в финансах и телекоммуникационных ядрах.

По развертыванию: облачно-управляемые решения ускоряются

Локальные экземпляры по-прежнему командуют 64% размера рынка контроллеров доставки приложений в 2024 году, предпочитаемые секторами, связанными мандатами суверенитета данных. Интегрированные модули аналитики угроз и лицензирование емкости "плати по мере роста" теперь обновляют устаревшие активы без замен подъемника [4]Cisco Systems, "Secure Application Delivery Controller AAG," cisco.com.

Напротив, облачно-управляемая модель растет со среднегодовым темпом роста 15,2%, поскольку платформенные команды разгружают патчинг, масштабирование и телеметрию на управляемые поставщиками плоскости управления. Мультирегиональные развертывания завершаются за часы, а единое обеспечение политики API исключает дрейф на уровне сайта, делая это предпочтительным путем для цифрово-нативных фирм. Рынок контроллеров доставки приложений продолжает смешивать эти режимы через гибридные панели управления, которые настраивают аппаратные, виртуальные и SaaS конечные точки с единой консоли.

По компонентам: рост услуг опережает решения

Основные решения-балансировка нагрузки, ускорение и интегрированная безопасность-захватили 70% выручки в 2024 году, но услуги показывают более резкий среднегодовой темп роста 12%, поскольку архитекторы ищут руководство по вплетению ADC-логики в инициативы нулевого доверия и платформенной инженерии. Партнеры-консультанты теперь доставляют библиотеки чертежей, скрипты автоматизации и непрерывные оценки позиции, которые сокращают циклы реализации стоимости. Контракты управляемых услуг объединяют круглосуточную настройку политик, обновления сигнатур угроз и мониторинг SLO, решая кризис талантов, препятствующий внутренним операциям. Это движение повторяющихся доходов стимулирует поставщиков улучшать модули AIOps, которые сокращают среднее время обнаружения, расширяя коэффициенты присоединения услуг по всей индустрии контроллеров доставки приложений.

По размеру предприятия: МСП закрывают разрыв в принятии

Крупные предприятия удерживали 69% выручки в 2024 году, запуская многоуровневые, многокластерные ADC-сети, охватывающие частные и публичные облака. Центральная оркестрация и межсайтовое аварийное переключение защищают критически важные для доходов платформы, делая циклы обновления ADC приоритетом уровня совета директоров.

МСП, традиционно ограниченные капитальными расходами, теперь эксплуатируют SaaS ADC с ежедневным измерением и низкими входными точками. Рост со среднегодовым темпом роста 10,5% отражает демократизацию сложного управления трафиком, когда-то исключительного для Fortune 500. Панели управления с низким кодом и кураторские пакеты политик растворяют технические препятствия, позиционируя рынок контроллеров доставки приложений как основополагающий слой для цифровой коммерции среднего рынка.

По отраслям конечных пользователей: здравоохранение ускоряет цифровую инфраструктуру

ИТ и телекоммуникации составляли 30% рынка контроллеров доставки приложений в 2024 году. Глобальные операторы зависят от развернутых на краю ADC-кластеров для достижения строгих целей задержки для голоса по 5G, облачных игр и OTT видео. Телекоммуникационные компании также предварительно загружают аналитику, управляемую ИИ, для предвидения заторов и предотвращения отключений.

Здравоохранение и науки о жизни растут быстрее всего со среднегодовым темпом роста 12,3%, катализируемым телемедициной, обменом изображениями и порталами электронных медицинских записей, которые требуют безопасного, всегда доступного доступа. Мандаты HIPAA и GDPR стимулируют принятие интегрированных WAF и обнаружения аномалий API. Специально созданные клинические фильтры ускоряют DICOM-потоки, подчеркивая вертикально-специфическую настройку в более широком рынке контроллеров доставки приложений.

Географический анализ

Северная Америка сохранила 34% рынка контроллеров доставки приложений в 2024 году, поддерживаемая экосистемами гиперскейлеров и строгими регулятивными требованиями к конфиденциальности данных, которые повышают интегрированные требования безопасности. Консолидационные игры, такие как сообщаемое F5 вытеснение сотен активов Citrix NetScaler, демонстрируют отток в зрелых аккаунтах.

Азиатско-Тихоокеанский регион обеспечивает самый крутой среднегодовой темп роста 12,8%, поскольку развертывания 5G и повестки Индустрии 4.0 стимулируют спрос на низколатентные, многопользовательские ADC-фабрики в заводах и умных городах. Правительственные облачные программы в Китае и Индии встраивают ADC-функциональность в суверенные облака, стимулируя партнерства местных поставщиков.

Европа балансирует между локальным и облачным принятием, усиленным крайними сроками соответствия DORA, влияющими на обновления банков и финтехов. Фокус регулятивных органов на резидентности данных стимулирует спрос на управляемое политиками ограждение местоположения.

Ближний Восток и Африка используют ADC для поддержки мегапроектов строительства на 3,7 трлн долларов США, коммунальных услуг с поддержкой IoT и национальных порталов цифрового правительства. Гибридные модели удовлетворяют как потребности в производительности, так и ограниченные региональные следы дата-центров.

Модернизация финансовых услуг Южной Америки и розничная электронная коммерция стимулируют инкрементальное принятие, причем облачные ADC предпочтительны для обхода капитальных ограничений на фоне экономической волатильности.

Конкурентная среда

Конкуренция остается энергичной, поскольку лидеры устаревшего аппаратного обеспечения перестраивают портфели вокруг программного обеспечения и ИИ. F5 сместила 58% продуктовой выручки на программное обеспечение к 2025 году и представила AI Gateway, который оптимизирует конвейеры вывода моделей, обеспечивая при этом безопасность API. Citrix, переименованный в NetScaler, подчеркивает безопасный доступ для клиентов здравоохранения и государственного сектора, однако перестройки партнерств открыли окна миграции.

Облачные провайдеры, такие как AWS и Azure, продолжают объединять нативные балансировщики нагрузки, которые удовлетворяют базовую маршрутизацию, оказывая давление на отдельных поставщиков для дифференциации через глубокую наблюдаемость, ускорение TLS 1.3 и интеграцию угрозовой разведки. Открытый HAProxy поддерживает импульс; 91% пользователей рекомендуют его, несмотря на более крутые усилия самоподдержки, сигнализируя о здоровых общественных инновациях.

Стратегические ходы в 2025 году включают эластичную лицензионную сделку Radware с топ итальянским банком для противодействия росту веб-DDoS атак на 265% год к году, и выпуск Kubermatic KubeLB, многопользовательского балансировщика нагрузки, специально созданного для Kubernetes. Разговоры о M&A кружат вокруг граничных специалистов и стартапов безопасности API, предвещая дальнейшую конвергенцию.

Лидеры индустрии контроллеров доставки приложений (ADC)

-

F5 Networks Inc.

-

NetScaler (Citrix Systems)

-

Fortinet Inc.

-

A10 Networks Inc.

-

Array Networks Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Май 2025: F5 Networks представила AI Gateway для гибридных мультиоблачных AI рабочих нагрузок.

- Март 2025: Radware расширила облачную защиту в топ-5 итальянском банке, включая Alteon ADC с глобальной эластичной лицензией.

- Февраль 2025: F5 запустила свою конвергентную платформу "ADC 3.0" для приложений эры ИИ.

- Февраль 2025: Citrix детализировала дорожную карту безопасного доступа, центрированного на NetScaler, для строго регулируемых секторов.

Глобальный охват отчета по рынку контроллеров доставки приложений (ADC)

Контроллер доставки приложений предоставляет услуги приложений и управляет коммуникациями между приложением и клиентскими серверами. Контроллер управляет или контролирует поток данных между вычислительными системами, такими как клиентские устройства и службы приложений, оптимизируя безопасность, доступность и производительность приложений с взрывом бизнес-приложений, интернет-трафика и количества интернет-подключенных устройств, контроллеры доставки приложений обеспечивают фронтенд-интеллект, который улучшает и дополняет поток бизнес-приложений.

Рынок контроллеров доставки приложений (ADC) сегментирован по развертыванию (облако, локальное), по размеру предприятия (малые и средние предприятия (МСП), крупные предприятия), по отраслям конечных пользователей (BFSI, розничная торговля, ИТ и телекоммуникации, здравоохранение), по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир).

Размеры рынка и прогнозы предоставляются в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Аппаратный ADC |

| Виртуальный/программный ADC |

| Локальное |

| Облачно-управляемое/размещенное |

| Решения (управление, ускорение, безопасность) |

| Услуги (интеграция, управляемые, обучение) |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| ИТ и телекоммуникации |

| BFSI |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| Правительство и государственный сектор |

| Производство и Индустрия 4.0 |

| Медиа и развлечения |

| Энергетика и коммунальные услуги |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Аппаратный ADC | |

| Виртуальный/программный ADC | ||

| По развертыванию | Локальное | |

| Облачно-управляемое/размещенное | ||

| По компонентам | Решения (управление, ускорение, безопасность) | |

| Услуги (интеграция, управляемые, обучение) | ||

| По размеру предприятия | Крупные предприятия | |

| Малые и средние предприятия (МСП) | ||

| По отраслям конечных пользователей | ИТ и телекоммуникации | |

| BFSI | ||

| Розничная торговля и электронная коммерция | ||

| Здравоохранение и науки о жизни | ||

| Правительство и государственный сектор | ||

| Производство и Индустрия 4.0 | ||

| Медиа и развлечения | ||

| Энергетика и коммунальные услуги | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует самый сильный рост на рынке контроллеров доставки приложений?

Быстрое принятие облачно-нативных микросервисов, граничные вычисления с поддержкой 5G и регулятивные мандаты для безопасного цифрового банкинга стимулируют спрос, подталкивая глобальный среднегодовой темп роста к 8,98%.

Насколько велик размер рынка контроллеров доставки приложений сегодня?

Размер рынка контроллеров доставки приложений составляет 3,42 млрд долларов США в 2025 году и прогнозируется достичь 5,26 млрд долларов США к 2030 году.

Какой регион растет быстрее всего для развертываний ADC?

Азиатско-Тихоокеанский регион является быстрорастущим регионом с проектируемым среднегодовым темпом роста 12,8%, поскольку развертывания 5G и проекты Индустрии 4.0 умножают потребности в приложениях с низкой задержкой.

Почему программные ADC набирают импульс над аппаратными?

Программные и контейнерно-нативные ADC интегрируются seamlessly в конвейеры CI/CD, масштабируются эластично и снижают капитальные затраты, приводя к среднегодовому темпу роста 14,6% против более медленного роста аппаратного обеспечения.

Как поставщики решают проблему разрыва навыков в управлении ADC?

Поставщики встраивают автоматизацию политик, управляемую ИИ, визуальные мастера конфигурации и предложения управляемых услуг для упрощения создания правил уровня 7 и постоянной настройки для организаций, лишенных экспертизы NetOps.

Какое воздействие будут иметь регулятивные рамки, такие как DORA, на рынок?

Регулятивные требования, требующие демонстрируемой устойчивости на уровне приложений, стимулируют немедленные обновления в финансовом секторе, добавляя расчетный бонус 1,2% к общему среднегодовому темпу роста рынка до 2027 года.

Последнее обновление страницы: