Размер и доля рынка программно-определяемых центров обработки данных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

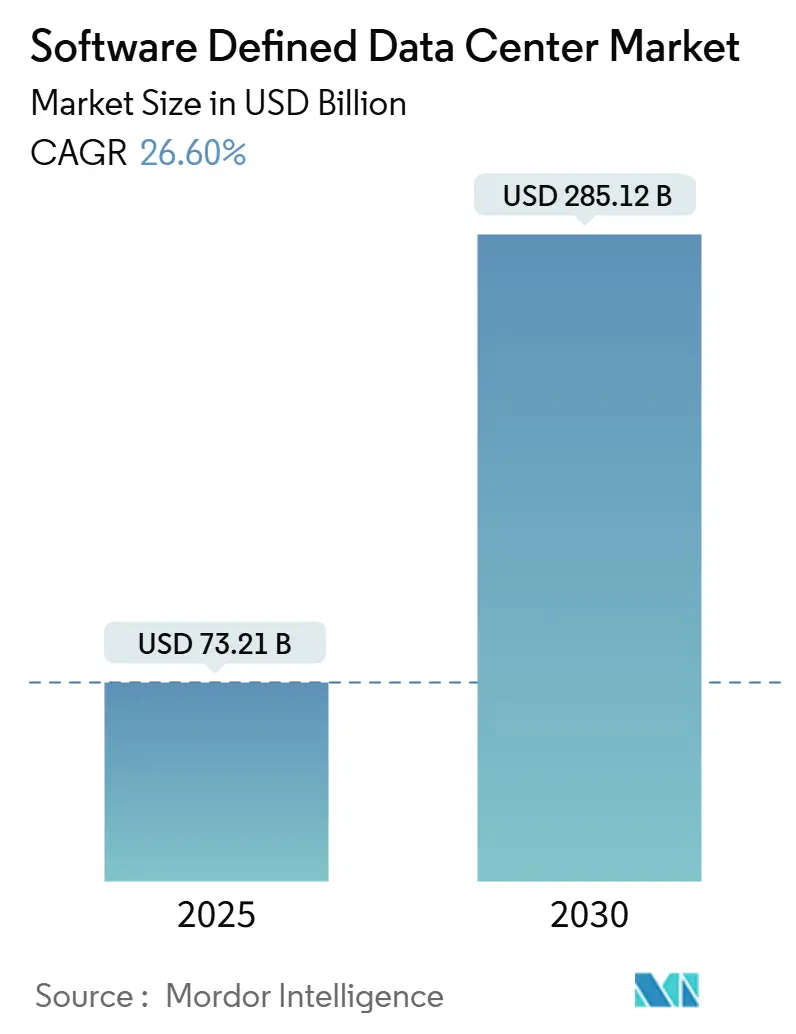

| Размер Рынка (2025) | 73.21 Миллиардов долларов США |

| Размер Рынка (2030) | 285.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 26.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программно-определяемых центров обработки данных от Mordor Intelligence

Ожидается, что размер рынка программно-определяемых центров обработки данных будет оценен в 73,21 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 285,12 миллиарда долларов США к 2030 году, что отражает энергичный среднегодовой темп роста 26,6% за период. Сильную динамику обеспечивает корпоративный спрос на гибкую инфраструктуру, стратегии 'облако прежде всего' и устойчивые достижения в платформах виртуализации и автоматизации. Расширение гиперскейлеров в сочетании с быстрыми алгоритмическими рабочими нагрузками провоцирует рекордные капитальные затраты, которые переливаются к операторам колокации и периферийным операторам. Устойчивые инвестиции в управление инфраструктурой центров обработки данных с поддержкой ИИ, более строгие углеродные цели и появление ядерных микрореакторов для локальной генерации дополнительно меняют конкурентную динамику. Поставщики, способные объединить вычисления, хранение и сетевые технологии под программными слоями, управляемыми политиками, захватывают долю кошелька у традиционных поставщиков оборудования, в то время как сервисные партнеры монетизируют сложные миграционные мандаты и управляемые операции.

Ключевые выводы отчета

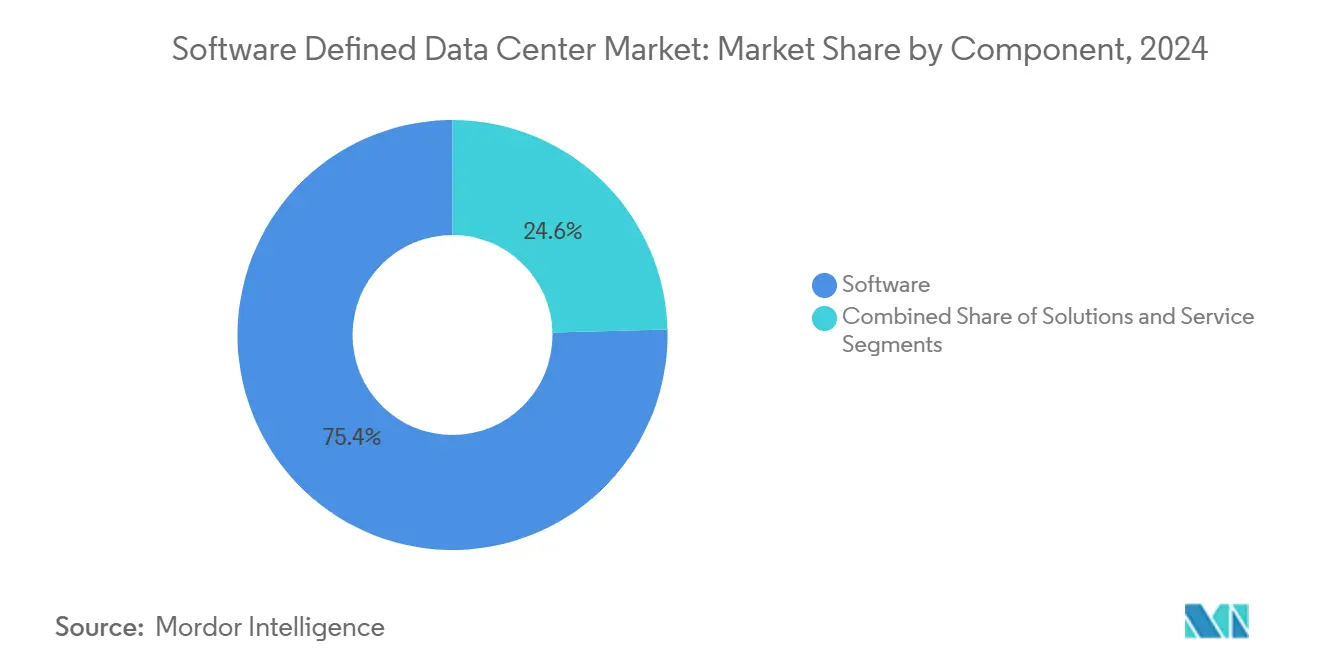

- По компонентам программные продукты занимали 75,4% выручки 2024 года, в то время как инструменты автоматизации и оркестрации готовы расширяться со среднегодовым темпом роста 28,4% до 2030 года.

- По модели развертывания частные среды занимали 41,2% доли рынка программно-определяемых центров обработки данных в 2024 году, однако гибридные конфигурации показывают наивысшие перспективы роста на уровне 26,9% до 2030 года.

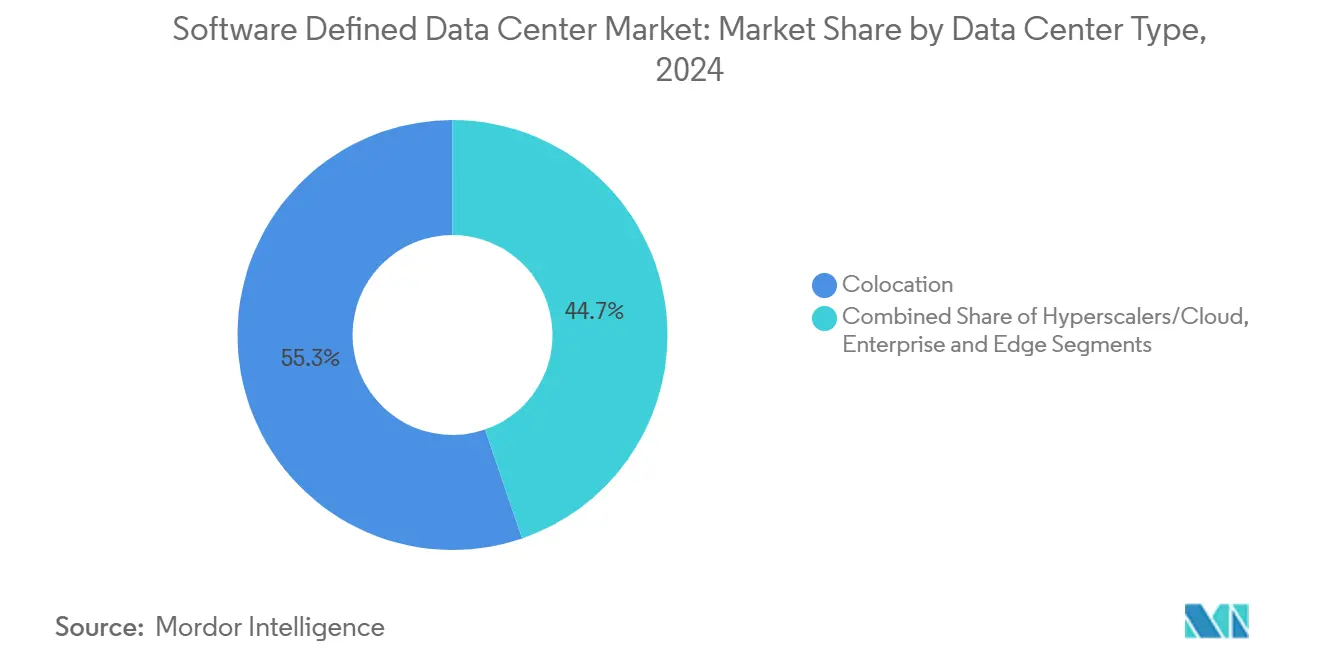

- По типу центра обработки данных объекты колокации обеспечили 55,22% выручки 2024 года, тогда как сайты гиперскейлеров и поставщиков облачных услуг, по прогнозам, будут расти со среднегодовым темпом роста 31,22% до 2030 года.

- По вертикали конечных пользователей IT и телекоммуникационные компании генерировали наибольший вклад на уровне 41,7% в 2024 году; правительственные и оборонные рабочие нагрузки представляют самую быструю траекторию со среднегодовым темпом роста 27,12% до 2030 года.

Глобальные тенденции и инсайты рынка программно-определяемых центров обработки данных

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Снижение затрат на оборудование и использование ресурсов | +6.8% | Глобально; выражено в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Бум облачных технологий и виртуализации среди предприятий | +5.2% | Глобально; сильно в Северной Америке, Европе, развитой АПАК | Краткосрочный период (≤ 2 лет) |

| Принятие гиперконвергентной и компонуемой инфраструктуры | +3.5% | Северная Америка, Европа, развитая АПАК | Среднесрочный период (2-4 года) |

| DCIM и оптимизация цифровых двойников на основе ИИ | +3.2% | Северная Америка, Европа, растущая в АПАК | Среднесрочный период (2-4 года) |

| Ядерные микрореакторы, разблокирующие плотности на уровне стоек | +2.4% | Северная Америка; пилотные площадки в Техасе | Долгосрочный период (≥ 4 лет) |

| Оркестрация нативных для периферии микро-SDDC на 5G-сайтах | +1.5% | Глобально; раннее принятие в Северной Америке, Европе, АПАК | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Снижение затрат на оборудование и использование ресурсов

Широкое разделение оборудования и программного обеспечения снижает капитальные затраты и сокращает циклы обновления. Предприятия, использующие полнофункциональные SDDC-платформы, сообщают об экономии затрат на инфраструктуру в 34% и трехлетней рентабельности инвестиций в 564% при развертывании VMware Cloud Foundation. Автоматизированное предоставление ресурсов повышает утилизацию, позволяя фирмам сократить площади центров обработки данных на 50% без ухудшения производительности. Снижение затрат на электроэнергию и охлаждение усиливает выгоду, укрепляя окупаемость проектов в регионах.

Бум облачных технологий и виртуализации среди предприятий

Виртуализированные пулы вычислений, хранения и сети поддерживают гибридные стратегии, которые согласовывают чувствительные к задержкам рабочие нагрузки с эластичностью публичного облака. Финансовые учреждения, использующие платформы рынка программно-определяемых центров обработки данных, достигли на 40% более быстрой обработки сообщений и на 30% меньше времени простоя после модернизации стеков промежуточного программного обеспечения intuitive.cloud. Хосты, готовые для Kubernetes, работают бок о бок с виртуальными машинами, упрощая конвейеры DevOps и ускоряя развертывания.[2]Intuitive Cloud, "Enhancing Financial Messaging Infrastructure With Red Hat AMQ," intuitive.cloud

Принятие гиперконвергентной и компонуемой инфраструктуры

Предварительно разработанные узлы, такие как Dell EMC VxRail, ускоряют время достижения ценности и централизуют управление жизненным циклом. Интегрированный Kubernetes в vSphere упрощает оркестрацию контейнеров, в то время как компонуемые фабрики динамически составляют кластеры bare-metal для аналитики с интенсивным использованием данных. Операторы финансовых услуг и здравоохранения ценят предсказуемую производительность и упрощенное исправление в регулируемых средах.[1]Dell Technologies, "VMware Cloud Foundation on Dell EMC VxRail," delltechnologies.com

DCIM и оптимизация цифровых двойников на основе ИИ

Движки искусственного интеллекта, встроенные в наборы DCIM, моделируют тепловые нагрузки, предсказывают сбои и запускают политики самовосстановления. Цифровые двойники зеркально отражают планировки объектов, позволяя операторам тестировать изменения без риска и достигать 30% экономии энергии наряду с сокращением простоев. Поставщики, интегрирующие алгоритмы вывода непосредственно в слои виртуализации, получают маржинальное преимущество.[3]FS, "Revolutionizing Data Centers: Top 10 Technology Trends," fs.com

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложности безопасности данных и соблюдения требований | -1.9% | Глобально; интенсивно в Северной Америке, ЕС | Среднесрочный период (2-4 года) |

| Интеграция с устаревшими системами и затраты на миграцию | -1.5% | Глобально; крупнейший в зрелых IT-рынках | Краткосрочный период (≤ 2 лет) |

| Дефицит электроэнергии из сети и задержки межсоединений | -1.0% | Северная Америка, Европа, развивающаяся АПАК | Среднесрочный период (2-4 года) |

| Увеличенная консолидация поставщиков/риск TCO | -0.7% | Глобально | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Сложности безопасности данных и соблюдения требований

Регулирования, такие как Закон ЕС о цифровой операционной устойчивости, требуют более строгих контролей с января 2025 года, подталкивая финансовые учреждения к проверке киберустойчивости через виртуальные слои. Абстрагированные пулы ресурсов бросают вызов периметральным защитам, стимулируя спрос на унифицированные хабы управления ключами, такие как Fortanix Data Security Manager, которые интегрируются с VMware Sovereign Cloud. Аудиты соответствия продлевают сроки проектов и увеличивают расходы на консультирование.

Интеграция с устаревшими системами и затраты на миграцию

Предприятия с десятилетиями монолитных стеков сталкиваются с переписыванием приложений, репликацией данных и пробелами в навыках, которые увеличивают капитальные и операционные расходы. Сложные проекты рефакторинга часто сталкиваются со скрытыми зависимостями, что приводит к расширению объема и пропущенным срокам. Поэтапные развертывания и архитектуры сосуществования помогают снизить риск, но растягивают временные рамки рентабельности инвестиций.

Сегментный анализ

По компонентам: автоматизация стимулирует операционную трансформацию

Размер рынка программно-определяемых центров обработки данных для программных компонентов достиг 54,9 миллиарда долларов США в 2025 году, что составляет 75,4% от общей выручки. Движки оркестрации и контроллеры на основе политик расширяются со среднегодовым темпом роста 28,4%, подчеркивая корпоративный аппетит к предоставлению без участия человека. Ранние последователи фиксируют окупаемость менее чем за 12 месяцев на автоматизации рабочих процессов и устранении дрейфа. Плагины безопасности, модули наблюдаемости ИИ и цепочки инструментов разработчика расширяют адресуемую базу по мере созревания экосистем.

Услуги составляют оставшуюся долю, охватывая консультирование, кастомизацию и управляемые операции 24×7. Поставщики объединяют плейбуки миграции, эталонные архитектуры и биллинг на основе потребления для облегчения входа в сильно регулируемые вертикали. Инновации в оборудовании сдвигаются к компонуемым дизайнам, но остаются управляемыми программными политиками, усиливая приоритет инфраструктуры, управляемой кодом.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: гибридные стратегии балансируют контроль и гибкость

Частные экземпляры захватили 41,2% рынка программно-определяемых центров обработки данных в 2024 году, предпочитаемые организациями, обеспечивающими безопасность чувствительных данных. VMware Cloud Foundation представляет собой пример комплексных стеков, которые имитируют экономику публичного облака, сохраняя при этом локальное управление. Гибридные среды, однако, по прогнозам, покажут наивысший среднегодовой темп роста 26,9%, поскольку фирмы ищут эластичность для пиковых рабочих нагрузок, не отказываясь от потопленных активов.

Rackspace SDDC Flex объединяет размещенные частные облака с расширениями гиперскейлеров под моделью потребления, иллюстрируя, как поставщики услуг размывают категории развертывания. Только публичные отпечатки остаются актуальными для облачно-нативных фирм, но даже они требуют последовательных движков политик в зонах, чтобы избежать разрастания инструментов.

По типу центра обработки данных: гиперскейлеры ускоряют инновации инфраструктуры

Площадки колокации обеспечили 55,22% выручки 2024 года, предлагая нейтральные кампусы, где предприятия соединяются с множественными облаками. Операторы инвестируют в жидкостное охлаждение, расширения пустых пространств и наборы суверенного облака для удержания спроса. Гиперскейлеры ускоряются со среднегодовым темпом роста 31,22%, движимые ИИ-центричными кластерами, которые могут добавить 171-219 ГВт глобального спроса к 2030 году.

По мере удлинения очередей на подключение к сети ядерные микрореакторы и локальные возобновляемые источники энергии набирают популярность. Периферийные микрообъекты, расположенные на 5G-башнях, дополнительно расширяют таксономию, обеспечивая критически важные гарантии задержки для автономных транспортных средств и AR-стриминга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечного пользователя: государственный сектор принимает модернизацию

IT и телекоммуникационные фирмы удерживали наибольшую долю, используя конвейеры непрерывной интеграции и нарезку сети для монетизации 5G и OTT-услуг. Правительственные и оборонные агентства масштабируются быстрее всего со среднегодовым темпом роста 27,12%, поскольку политики, такие как Федеральная инициатива консолидации центров обработки данных, стимулируют виртуализацию. Безопасные сообщественные облака, суверенное шифрование и чертежи нулевого доверия доминируют в требованиях к торгам.

Сообщество BFSI стремится к строгому времени безотказной работы и резидентности данных через растянутые кластеры и активно-активные архитектуры. Системы здравоохранения применяют SDDC к электронным медицинским записям и телемедицине, показывая измеримые улучшения в скорости извлечения данных и производительности клиницистов. Розничные сети интегрируют аналитику точек продаж и телеметрию цепи поставок в унифицированных фабричных наложениях для улучшения выполнения.

Географический анализ

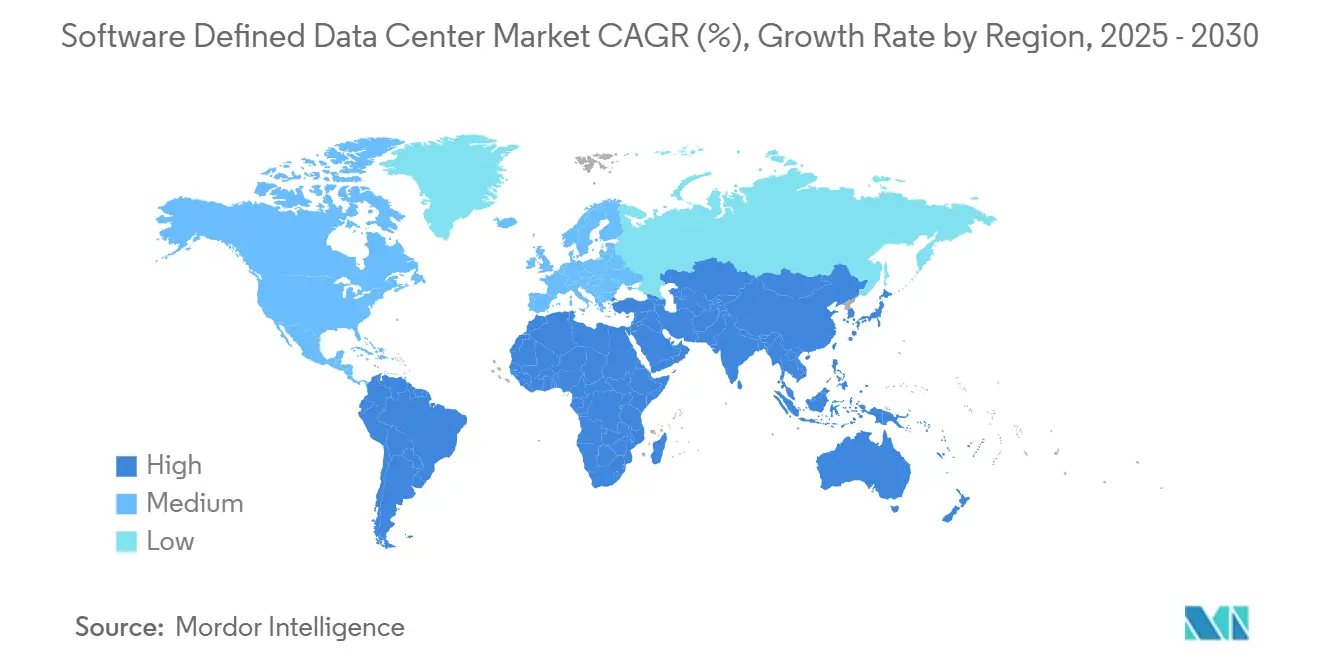

Северная Америка генерировала 47,6% выручки 2024 года, что является следствием раннего принятия виртуализации, глубоких облачных экосистем и коридоров расширения гиперскейлеров. Объявления о ядерных микрореакторах в Техасе сигнализируют о творческих подходах к достаточности мощности. Регулятивная ясность вокруг зон суверенитета данных стимулирует трансграничные пары аварийного восстановления между Соединенными Штатами и Канадой, в то время как финтех-сектор Мексики наращивает гибридные отпечатки для инициатив открытого банкинга.

Рынок программно-определяемых центров обработки данных Азиатско-Тихоокеанского региона будет расти со среднегодовым темпом роста 28,23% до 2030 года, при поддержке грантов на суверенные облака, всплесков электронной коммерции и раундов лицензирования цифровых банков. Гиперскейлеры арендуют оптовые мощности, но все еще полагаются на сторонних разработчиков для обеспечения земли, энергии и разрешений. Сингапур поддерживает статус хаба через плотные кампусы операторов связи, использующие новое жидкостное охлаждение для соответствия ограничениям по мощности. Индия, Япония и Китай открывают кампусы гигаваттного масштаба, в то время как Австралия поддерживает периферийные развертывания для обслуживания удаленных горнодобывающих операций.

Европа принимает SDDC в ответ на цели суверенитета и углерода. Крайний срок DORA в январе 2025 года подталкивает финансовые учреждения к укреплению киберустойчивости, расширяя бюджеты на зашифрованные наложения для каждого арендатора. Северные рынки лидируют в принятии, а южные штаты ускоряются через зоны посадки публичного облака и пилоты зеленого водорода. Ближний Восток и Африка видят растущую активность в ОАЭ и Саудовской Аравии, где солнечные фермы промышленного масштаба сочетаются с модульными залами данных для хостинга чистой энергии.

Конкурентный ландшафт

Действующие компании, такие как VMware (теперь под Broadcom), Microsoft, Dell Technologies и Cisco, коллективно контролируют значительную часть рынка программно-определяемых центров обработки данных. Закрытие приобретения VMware компанией Broadcom централизует лицензионное влияние и стимулирует клиентскую переоценку мультивендорных стратегий. Технологические альянсы растут, поскольку поставщики объединяют сетевые фабрики, CPU, GPU и память класса хранения в валидированные эталонные стеки. Меморандум TerraPower и Sabey о продолжении развертываний микрореакторов демонстрирует конвергенцию между энергетическими и IT-операторами.

Облачно-нативные челленджеры расширяют плоскости управления в локальные стойки, избавляя от отдельных цепочек инструментов и размывая пулы обновлений действующих компаний. Дифференциация продуктов сосредоточена на восстановлении с помощью ИИ, чертежах суверенного облака и беспрепятственной мобильности рабочих нагрузок. Признание VMware Cloud Foundation как 'Самого инновационного решения облачной инфраструктуры 2025 года' подчеркивает премию на интегрированной управляемости. Функции устойчивости - дашборды углерода, движки размещения рабочих нагрузок, интеграции жидкостного охлаждения - служат как новые определяющие факторы в крупных RFP.

Консолидация среди поставщиков управляемых услуг продолжается, поскольку фирмы ищут географический охват и специализированные навыки соответствия. OEM-производители оборудования принимают ценообразование на основе потребления для конкуренции с облачными моделями, в то время как поставщики полупроводников используют специализированные DPU и NPU-ускорители для разгрузки инфраструктурных задач. Получающаяся экосистема поощряет модульные, агностичные к поставщикам архитектуры, которые сохраняют переговорную силу клиентов.

Лидеры отрасли программно-определяемых центров обработки данных

-

VMware Inc.

-

Microsoft Corporation

-

Dell Technologies

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Last Energy объявила о планах строительства 30 микрореакторов в Техасе для обеспечения примерно 600 мегаватт электроэнергии центрам обработки данных, решая растущий спрос на энергию, вызванный бумом центров обработки данных, и создавая новые возможности для высокоплотных вычислительных сред без нагрузки на существующую электросеть.

- Март 2025: Rackspace Technology запустила сервис Rackspace SDDC Flex в партнерстве с VMware и Dell, предлагая облачную услугу, которая интегрирует возможности публичного и частного облака с гибкой инфраструктурой, опциями самообслуживания, автоматизацией и быстрым развертыванием по модели ценообразования на основе потребления.

- Январь 2025: TerraPower и Sabey подписали меморандум о взаимопонимании для изучения развертывания микрореакторов в программно-определяемых центрах обработки данных Sabey, нацеленного на повышение энергоэффективности и устойчивости операций центров обработки данных при решении ограничений мощности на ключевых рынках.

- Январь 2025: Lenovo представила ThinkAgile HX630 V3, интегрированную систему 1U, разработанную для гиперконвергентной инфраструктуры с процессорами Intel Xeon Scalable 5-го и 4-го поколений, поддерживающую программное обеспечение Nutanix и обеспечивающую корпоративное хранение, защиту данных и возможности управления для различных рабочих нагрузок, включая VDI и SAP HANA.

Область глобального отчета о рынке программно-определяемых центров обработки данных

В SDDC приложения, работающие в сети, могут создавать, предоставлять и развертывать сетевые ресурсы в реальном времени - добавляя или удаляя маршрутизаторы, коммутаторы и серверы по мере возникновения необходимости. Отрасли, такие как телекоммуникации и IT, здравоохранение, розничная торговля, BFSI и производство, принимают SDDC для хранения огромных объемов данных цепи поставок и клиентской информации без больших усилий по ручной установке оборудования.

Рынок программно-определяемых центров обработки данных может быть сегментирован по типу продукта (решение (программно-определяемые сети, программно-определяемое хранение, программно-определяемые вычисления), услуги), конечному пользователю (телекоммуникации и IT, здравоохранение, розничная торговля, BFSI, производство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (миллионы долларов США) для всех вышеуказанных сегментов.

| Решения (SDN, SDS, SDC, автоматизация и оркестрация безопасности) |

| Услуги (консультирование и интеграция, управляемые, обучение и поддержка) |

| Локальная |

| Частное облако |

| Публичное облако |

| Гибридное облако |

| Колокация |

| Гиперскейлеры/облако |

| Корпоративные и периферийные |

| IT и телекоммуникации |

| BFSI |

| Здравоохранение |

| Розничная торговля и электронная коммерция |

| Производство |

| Правительство и оборона |

| Медиа и развлечения |

| Энергетика и коммунальные услуги |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Сингапур | ||

| Австралия | ||

| Малайзия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Решения (SDN, SDS, SDC, автоматизация и оркестрация безопасности) | ||

| Услуги (консультирование и интеграция, управляемые, обучение и поддержка) | |||

| По модели развертывания | Локальная | ||

| Частное облако | |||

| Публичное облако | |||

| Гибридное облако | |||

| По типу центра обработки данных | Колокация | ||

| Гиперскейлеры/облако | |||

| Корпоративные и периферийные | |||

| По вертикали конечного пользователя | IT и телекоммуникации | ||

| BFSI | |||

| Здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Правительство и оборона | |||

| Медиа и развлечения | |||

| Энергетика и коммунальные услуги | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Сингапур | |||

| Австралия | |||

| Малайзия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Чили | |||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Какой текущий размер рынка программно-определяемых центров обработки данных?

Прогнозируется, что рынок программно-определяемых центров обработки данных зарегистрирует среднегодовой темп роста 26,6% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке программно-определяемых центров обработки данных?

Microsoft Corporation, Hewlett Packard Enterprise Company, Oracle Corporation, Cisco Systems и VMware Inc. являются основными компаниями, работающими на рынке программно-определяемых центров обработки данных.

Какой регион растет быстрее всего на рынке программно-определяемых центров обработки данных?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с наивысшим среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на рынке программно-определяемых центров обработки данных?

В 2025 году Северная Америка составляет наибольшую долю рынка программно-определяемых центров обработки данных.

Какие годы покрывает этот рынок программно-определяемых центров обработки данных?

Отчет покрывает исторический размер рынка программно-определяемых центров обработки данных за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка программно-определяемых центров обработки данных на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: