Размер и доля рынка антацидов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.06 Миллиардов долларов США |

| Размер Рынка (2030) | 8.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка антацидов от Mordor Intelligence

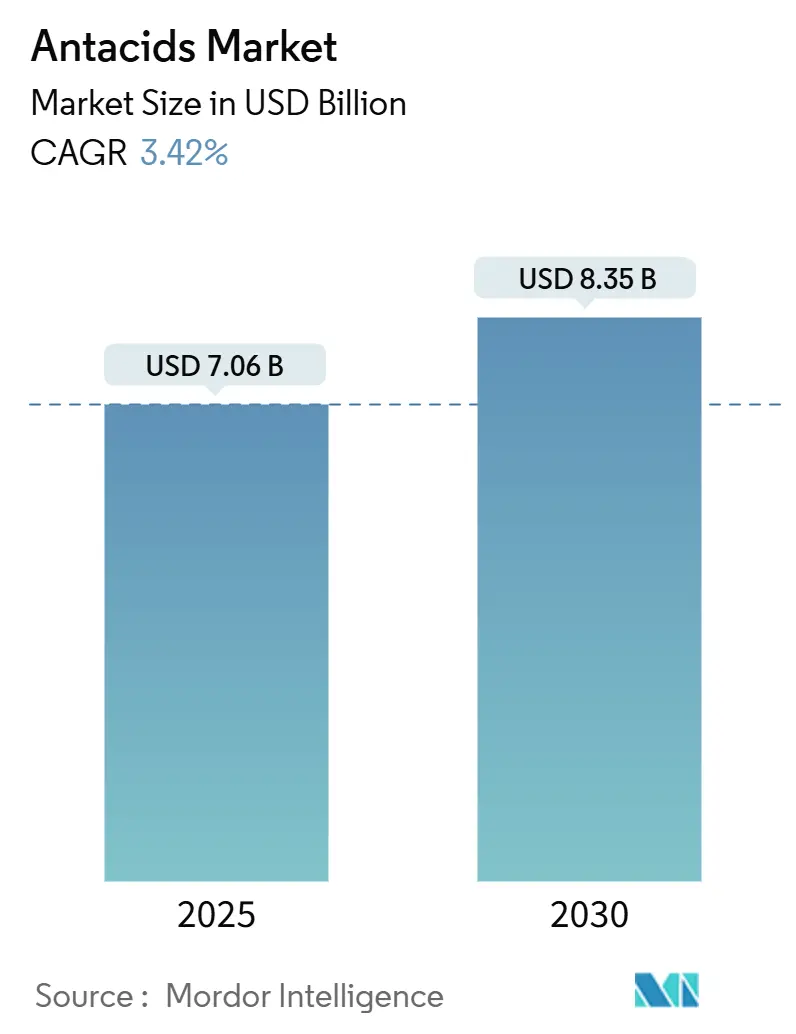

Размер рынка антацидов оценивается в 7,06 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 8,35 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 3,42%. Данные темпы роста отражают зрелое конкурентное поле, в котором традиционные нейтрализующие препараты конкурируют с ингибиторами протонной помпы (ИПП) и калиевоконкурентными блокаторами кислоты (K-CAБ). Стабильность спроса основывается на демографических факторах, в частности на быстро расширяющейся когорте взрослых людей в возрасте 65 лет и старше, которые испытывают более высокие показатели гастроэзофагеальной рефлюксной болезни (ГЭРБ) и связанных с ней кислотных расстройств. Модели потребления также отслеживают глобальное распространение малоподвижного образа жизни и диет, богатых обработанными продуктами, что повышает частоту рефлюкса. Розничные аптеки продолжают закреплять доступность безрецептурных (OTC) препаратов, однако цифровая коммерция ускоряет их охват, сочетая обслуживание в магазине с выполнением заказов через приложения. Между тем, наука о составах изменяет ожидания потребителей, поскольку жевательные резинки, мягкие гели и альгинатные 'плотовые' продукты переходят от новинки к основному потоку, чему способствуют улучшенные технологии маскировки вкуса и контролируемого высвобождения.

Ключевые выводы отчета

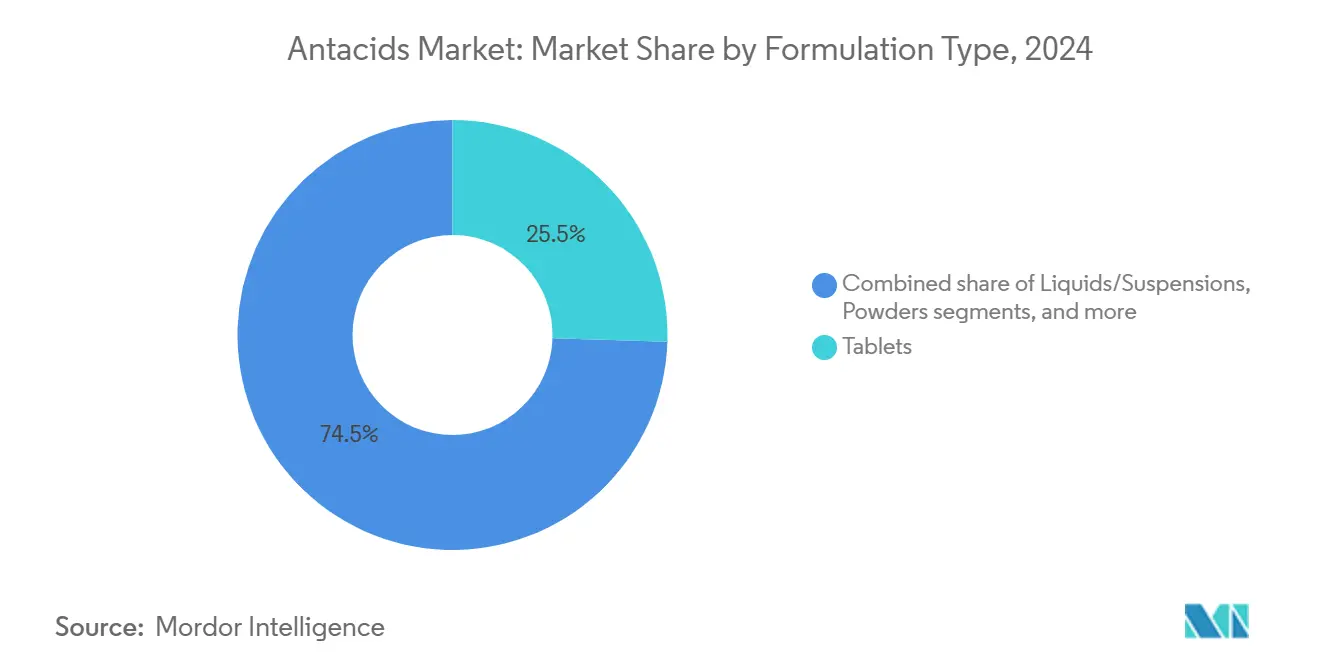

- По типу лекарственной формы: таблетки лидировали с 25,56% доли рынка антацидов в 2024 году, в то время как жевательные резинки и жевательные мягкие гели, по прогнозам, продемонстрируют самый быстрый среднегодовой темп роста 5,67% до 2030 года.

- По активному ингредиенту: карбонат кальция занимал 38,54% размера рынка антацидов в 2024 году; ожидается, что альгинатные продукты будут расти со среднегодовым темпом роста 5,23% до 2030 года.

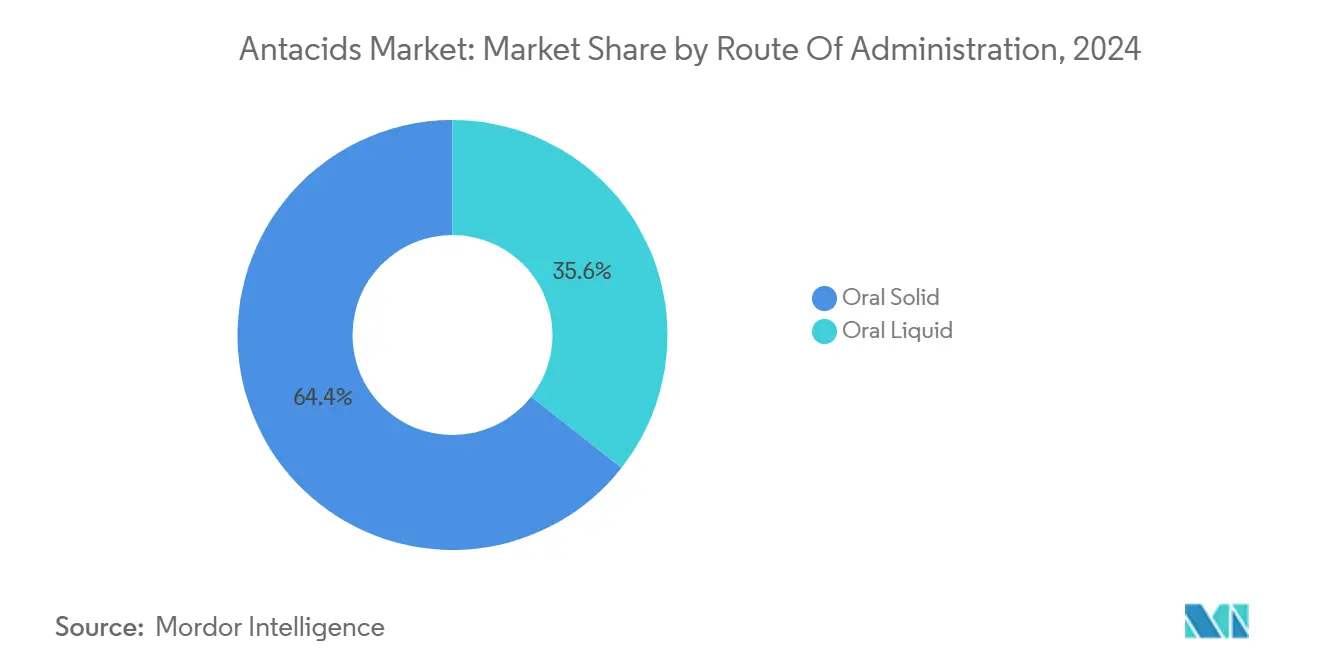

- По способу введения: пероральные твердые формы командовали 64,44% долей размера рынка антацидов в 2024 году, тогда как пероральные жидкие формы будут расширяться со среднегодовым темпом роста 6,12% в течение прогнозного периода.

- По показаниям: ГЭРБ составляла 49,23% доли рынка антацидов в 2024 году, однако изжога готова к самому быстрому росту со среднегодовым темпом роста 5,76%.

- По каналу распространения: розничные аптеки и аптечные магазины в совокупности составили 44,67% доли выручки в 2024 году и находятся на пути к среднегодовому темпу роста 6,55%, опережая все остальные каналы.

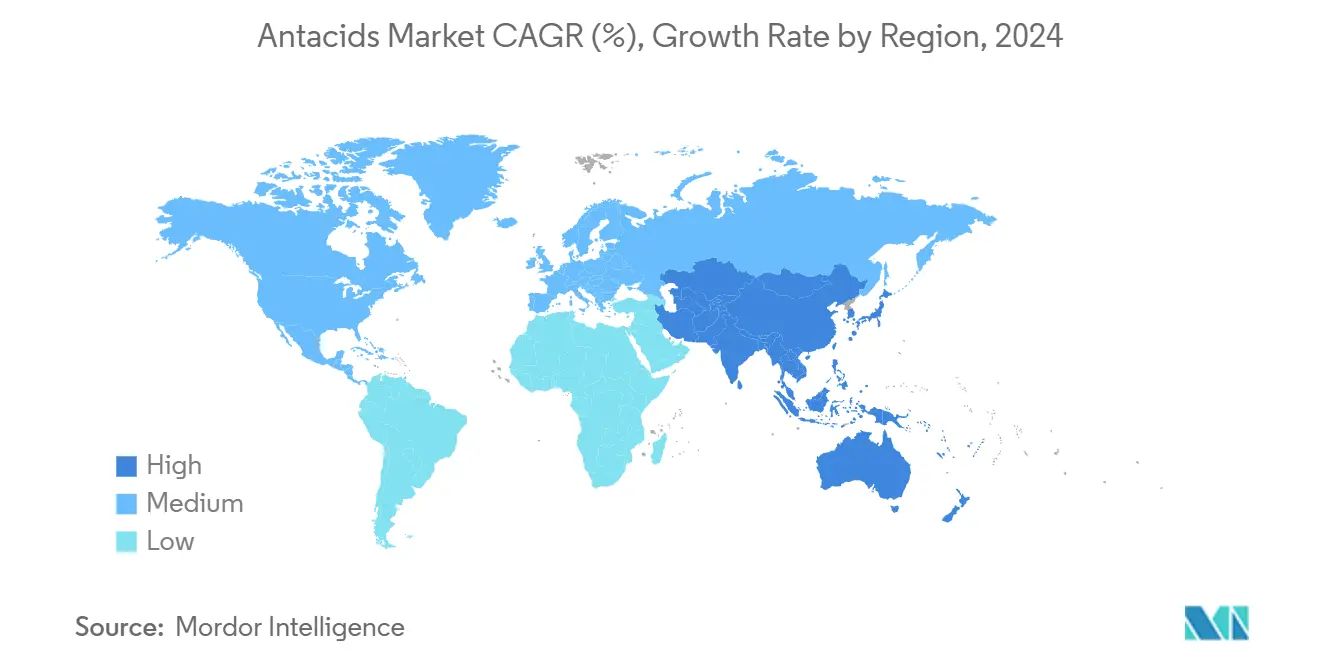

- По географии: Северная Америка сохранила 42,45% доли рынка антацидов в 2024 году, в то время как Азиатско-Тихоокеанский регион, согласно прогнозу, будет расти быстрее всего со среднегодовым темпом роста 4,56% до 2030 года.

Глобальные тенденции и аналитические данные рынка антацидов

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Старение населения и рост заболеваемости желудочно-кишечными расстройствами | +0.8% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочное (≥ 4 года) |

| Нездоровые пищевые привычки и малоподвижный образ жизни | +0.6% | Глобально, ускорение в городских центрах Азиатско-Тихоокеанского региона | Среднесрочное (2-4 года) |

| Безрецептурная доступность и культура самолечения | +0.4% | Северная Америка и ЕС; расширение на развивающиеся рынки | Краткосрочное (≤ 2 года) |

| Расширение розничных аптечных и цифровых торговых каналов | +0.5% | Глобально, возглавляемое Северной Америкой с догоняющим развитием Азиатско-Тихоокеанского региона | Среднесрочное (2-4 года) |

| Рост расходов на здравоохранение в развивающихся экономиках | +0.3% | Основной регион Азиатско-Тихоокеанский; распространение на Ближний Восток и Африку | Долгосрочное (≥ 4 года) |

| Инновации в технологиях состава и доставки | +0.4% | Глобально, с исследовательскими центрами в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Старение населения и рост заболеваемости желудочно-кишечными расстройствами

Более высокая продолжительность жизни повышает распространенность состояний, связанных с кислотностью. В Соединенных Штатах 51,5% получателей Medicare имели диагноз заболеваний пищеварения в 2024 году по сравнению с 24,2% по программе Medicaid, что подчеркивает возрастное бремя заболеваний[1]American College of Gastroenterology, "Digestive Disease Burden 2024," journals.lww.com. Физиологические изменения-такие как снижение желудочной буферности и лекарственное раздражение слизистой оболочки-стимулируют постоянные покупки антацидных препаратов среди пожилых людей. Полипрагмазия усложняет картину; одновременное использование НПВС, антикоагулянтов и кортикостероидов повышает риск рефлюкса и гастрита. Японские когортные исследования далее сигнализируют о пищевых компромиссах, отмечая, что 16% участников медицинских осмотров принимали антациды и показали более низкие уровни преальбумина, намекая на проблемы с всасыванием белка. Вместе эти тенденции поддерживают долгосрочный объемный рост на рынке антацидов.

Нездоровые пищевые привычки и малоподвижный образ жизни

Городские пищевые паттерны, богатые жареной пищей, сахаром и газированными напитками, совпадают с ростом заболеваемости рефлюксом. Региональные контрасты иллюстрируют эффект: в Турции зарегистрирована распространенность ГЭРБ 22,4%, в то время как в Китае только 4,16%, разрыв в основном связан с пищевыми привычками и индексами массы тела. Офисная работа и снижение физической активности замедляют моторику желудка и усиливают связанную со стрессом секрецию кислоты. Только в Соединенных Штатах ежегодное прямое бремя затрат на ГЭРБ теперь превышает 10 млрд долл. США, повышая использование безрецептурных антацидов в качестве защиты первой линии. Сопутствующий диабет добавляет еще один слой; 73% диабетических пациентов сообщают о вздутии живота против 67% у недиабетиков, создавая межкатегориальный спрос на антацидные решения.

Безрецептурная доступность и культура самолечения

Безрецептурные продажи в Соединенных Штатах превысили 40 млрд долл. США в 2025 году и продолжают расширяться выше 3,5% ежегодно, поскольку потребители приоритизируют удобство. Правило FDA о дополнительных условиях безрецептурного использования (ACNU) упрощает переходы с рецептурного на безрецептурное, расширяя полочную доступность кислотоподавляющих средств[2]FDA, "Additional Conditions for Nonprescription Use," fda.gov. В среднем жители США покупают 26 безрецептурных товаров в год-намного превышая визиты к врачу-делая аптеки важной точкой контакта для покупок, обусловленных симптомами.

Инновации в технологиях состава и доставки

Исследовательские конвейеры, управляемые алгоритмами, производят плотообразующие альгинаты, 3D-печатные pH-чувствительные матрицы и капсулы альгината натрия, которые высвобождают лекарство только при снижении pH желудка. Жевательные таблетки альгината натрия-бикарбоната калия компании Akums продемонстрировали клинически значимое облегчение рефлюкса. Аналогичные достижения в микроинкапсулировании заглушают меловой вкус карбоната кальция, открывая форматы жевательных резинок, хорошо подходящие для педиатрических и гериатрических сегментов[3]RSC Pharmaceutics, "Taste-Masking Advances," rsc.org.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие ингибиторов протонной помпы и H2-антагонистов | −0.9% | Глобально, особенно на развитых рынках | Среднесрочное (2-4 года) |

| Проблемы безопасности, связанные с хроническим потреблением антацидов | −0.4% | Нормативный фокус Северной Америки и ЕС | Долгосрочное (≥ 4 года) |

| Колебания цен на сырье и уязвимости цепочки поставок | −0.3% | Глобально, наиболее остро в сырьевых центрах Азиатско-Тихоокеанского региона | Краткосрочное (≤ 2 года) |

| Усиление регулятивного надзора за заявлениями о безрецептурных лекарствах | −0.2% | Северная Америка, ЕС и все больше Азиатско-Тихоокеанский регион | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее принятие ингибиторов протонной помпы и H2-антагонистов

Превосходные показатели заживления и 24-часовое подавление симптомов дают ИПП и появляющимся K-CAБ фармакологическое преимущество. Вонопразан достиг 93% показателя заживления в испытаниях эрозивного эзофагита по сравнению с 85% для лансопразола. Переход рабепразола (Pariet S) компании Eisai с рецептурного на безрецептурный препарат расширил продвинутые блокаторы кислоты в основную розничную торговлю, размывая долю для кратковременных антацидов. Японские исследования экономики здравоохранения сообщают о более низких трехлетних затратах на ГЭРБ, когда терапия начинается с K-CAБ, а не с ИПП, усиливая долгосрочный сдвиг.

Проблемы безопасности, связанные с хроническим потреблением антацидов

Судебные разбирательства вокруг ранитидина подчеркивают профиль риска рынка. GSK согласилась на урегулирование на сумму 2,2 млрд долл. США, покрывающее примерно 80 000 дел по Zantac в 2025 году. FDA отозвало продукты с ранитидином после обнаружения примесей NDMA и ужесточило требования монографий безрецептурных препаратов для твердых пероральных антацидов. Клинические данные, связывающие длительное использование антацидов с нарушенным поглощением кальция и магния, побуждают клиницистов более тщательно взвешивать профили польза-риск, потенциально замедляя хроническое использование в пользу целевых режимов.

Анализ сегментов

По типу лекарственной формы: жевательные резинки стимулируют волну инноваций

Таблетированные формы остаются доминирующими с 25,56% доли рынка антацидов в 2024 году, однако форматы жевательных резинок и жевательных мягких гелей растут со среднегодовым темпом роста 5,67%, переопределяя ожидания потребителей в отношении вкуса и удобства. Портативность одноразовой дозы и знакомые кондитерские текстуры привлекают пользователей-новичков, особенно в демографической группе 18-35 лет. Достижения в полимерных покрытиях и микроинкапсулировании решили давние проблемы горечи, позволяя более высокие нагрузки лекарств без компромисса по вкусу. Жидкости и суспензии продолжают обслуживать педиатрические и гериатрические ниши, получая выгоду от немедленной биодоступности и легкости глотания.

Конкурентное позиционирование теперь зависит от сенсорного опыта не меньше, чем от фармакодинамики. Производители добавляют пищеварительные ферменты, пробиотики или витаминное обогащение в жевательные резинки, представляя их как целостные пищеварительные помощники, а не реактивные средства. Масштабируемые производственные линии на основе пектина и желатина обеспечивают стабильность партий, одновременно приспосабливаясь к новым цветам и формам, которые повышают привлекательность на полке. Шипучие гранулы, между тем, строят мост между твердым удобством и жидкой скоростью, активируясь в воде для образования приятных напитков. Таблетки борются с оттоком с орально диспергируемыми форматами, которые быстро растворяются во рту, сокращая время до облегчения и стремясь восстановить долю на развивающемся рынке антацидов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу активного ингредиента: инновации альгинатов изменяют рынок

Карбонат кальция закрепил 38,54% размера рынка антацидов в 2024 году, предпочитаемый за свою двойную роль в нейтрализации кислоты и дополнении приема кальция. Однако альгинатные системы расширяются быстрее всего со среднегодовым темпом роста 5,23%, привлекая клиническую поддержку за их плотообразующий барьер, который предотвращает эпизоды рефлюкса без системного всасывания. Альгинатная платформа Gaviscon продемонстрировала более низкое воздействие кислоты на пищевод и улучшенный ночной контроль симптомов по сравнению с магниево-алюминиевыми смесями. Комбинированные терапии сочетают альгинаты с симетиконом для борьбы с газами и кислотой в одной дозе, усиливая приверженность лечению.

Гидроксид и оксид магния обеспечивают быстрое повышение pH, но несут слабительные эффекты, которые ограничивают хроническое использование. Алюминиевые соединения теряют популярность из-за неврологических опасений безопасности, особенно у пожилых людей с почечными нарушениями. Бикарбонат натрия сохраняет актуальность в отделениях неотложной помощи для острой гиперацидности из-за его немедленной нейтрализации, но высокая натриевая нагрузка ограничивает домашнее использование. Недавние прототипы объединяют альгинат магния с микрогранулами ингибитора протонной помпы, предлагая немедленное и продолжительное облегчение в одной жевательной таблетке. Этот слоистый подход типичен для гонки инноваций на рынке антацидов.

По показаниям: доминирование ГЭРБ сталкивается с вызовом изжоги

ГЭРБ генерировала 49,23% выручки в 2024 году, закрепляя свою роль в качестве основного показания, но эпизодическая изжога набирает обороты со среднегодовым темпом роста 5,76%. Потребители с симптомами, вызванными образом жизни, рассматривают антациды как инструменты первой линии для облегчения по требованию, стимулируя продажи рулонных упаковок карманного размера и одноразовых саше. Терапия язвенной болезни переходит к ИПП для заживления слизистой оболочки, переводя антациды в вспомогательный статус. Функциональная диспепсия, характеризующаяся ранним насыщением и вздутием живота, открывает пространство для гибридных составов, которые сочетают антацидное, прокинетическое и ветрогонное действие, отражая многосимптомные безрецептурные средства от простуды.

Диабетический гастропарез представляет развивающуюся арену: 56% диабетических пациентов сообщают о раннем насыщении, драйвере, который пересекается с управлением рефлюксом и стратегиями гликемического контроля. Стрессовый гастрит в отделениях интенсивной терапии и лекарственная диспепсия у пациентов с полипрагмазией добавляют нишевые потоки спроса. Сегментно-специфичное брендирование-'ночная ГЭРБ', 'изжога беременности' или 'спасение от острой пищи'-формирует полочную организацию, сигнализируя о том, как детальное таргетирование показаний развивается на рынке антацидов.

По способу введения: пероральные твердые формы поддерживают доминирование

Пероральные твердые формы покрывали 64,44% доли рынка антацидов в 2024 году, в основном потому, что таблетки и капсулы предлагают длительный срок годности, более низкие транспортные расходы и точную однородность дозы. Однако пероральные жидкости, по прогнозам, вырастут со среднегодовым темпом роста 6,12%, стимулируемые приятными вкусовыми системами и дозировочными чашками, подходящими для детей. Технология суспензий продвинулась для поддержания однородного распределения активных веществ до 24 месяцев, минимизируя седиментацию. Быстрорастворимые порошки, которые превращаются в пенящиеся напитки при контакте с водой, привносят театральность в дозирование и могут маскировать послевкусия, которые отпугивают повторные покупки.

Гибридные инновации, такие как шипучие таблетки, обеспечивают жидкий опыт без веса багажа, расширяя продажи в travel retail. pH-буферированные суспензии омепразола демонстрируют, как жидкие форматы могут обрабатывать ранее нестабильные активные вещества, бросая вызов старым предположениям о пределах составления. По мере того как стареющие популяции сталкиваются с дисфагией, больницы и учреждения длительного ухода запасают больше готовых к употреблению пакетиков, поощряя поставщиков к разработке асептических линий розлива, совместимых с вязкими антацидными гелями. Тем не менее, стоимостные преимущества дают твердым формам прочную основу, обеспечивая их сохранение в качестве основы на рынке антацидов до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: ускоряется консолидация розничных аптек

Розничные аптеки и аптечные магазины сохранили долю 44,67% в 2024 году и будут расти быстрее всего со среднегодовым темпом роста 6,55%, подчеркивая их влияние как в качестве дистрибьюторов, так и центров консультаций по здоровью. Консолидация сетей усиливает стандартизацию полок и управление категориями, упрощая поиск высокооборотных SKU антацидов. Одновременно мобильные приложения аптек позволяют услугу 'нажми и забери'-пациенты заказывают через смартфон и забирают в течение часа-сочетая оперативность с удобством. Больничные аптеки обслуживают лечение острых состояний и послеоперационного рефлюкса, но занимают меньшую долю общего объема, поскольку большинство покупок антацидов остаются потребительскими и профилактическими.

Платформы электронной коммерции составляют растущую долю покупок до 30 лет, с алгоритмическими акциями, продвигающими модели подписки, которые закрепляют месячную выручку от пополнений. Массовые торговцы и магазины удобства фокусируются на импульсных покупках-одноразовые саше рядом с холодильниками для напитков нацелены на потребителей, ищущих быстрое облегчение после острой или жирной пищи. Регулятивное принятие цифровой маркировки, одобренное FDA в 2025 году, далее позволит QR-код ссылки на полные монографические данные, усиливая роль канала розничных аптек как физической и виртуальной базы знаний на рынке антацидов.

Географический анализ

Северная Америка командовала 42,45% выручки рынка антацидов в 2024 году, опираясь на высокие располагаемые доходы, сильную культуру самолечения и хорошо налаженные аптечные сети. Широко распространенная реклама прямо потребителю поддерживает высокую осведомленность о брендах, в то время как переходы с рецептурного на безрецептурный вводят продвинутые агенты, которые поддерживают лояльность потребителей внутри категории. Соединенные Штаты также размещают много инновационных центров, что подтверждается расширением R&D Sun Pharmaceutical на 100 млн долл. США в Нью-Джерси, направленным на ускорение запусков специализированных дженериков. Канадский спрос тесно соответствует американским трендам, хотя провинциальные политики возмещения добавляют региональные нюансы в выбор брендов.

Европа представляет контрастный сценарий зрелости. Строгие процессы оценки медицинских технологий (HTA) и ценовые ссылки применяют понижающее давление на розничные маржи, однако устойчивая распространенность ГЭРБ поддерживает базовый объем. Экологические приоритеты стимулируют спрос на растительные активные вещества и перерабатываемую упаковку, поощряя местных поставщиков к дифференциации по устойчивым учетным данным. Франция и Германия остаются рецептурно-тяжелыми рынками, но Италия и Испания демонстрируют более высокую безрецептурную пенетрацию из-за различающихся структур страховых доплат. Регулятивная рекалибровка, такая как текущая оценка пределов воздействия алюминия Европейским союзом, может перенаправить разработку продуктов в сторону альтернатив с низким содержанием алюминия.

Азиатско-Тихоокеанский регион является историей импульса, прогнозируемой на уровне 4,56% среднегодового темпа роста-значительно выше глобального среднего. Растущая покупательная способность среднего класса и диетическая вестернизация в Индии, Индонезии и на Филиппинах питают спрос на удобные средства от рефлюкса. Барьеры входа на рынок смягчаются, поскольку правительства упрощают безрецептурную регистрацию для расширения доступа к заменителям первичной медицинской помощи. Государственно-частные коллаборации, примером которых служит индийская инициатива цифрового здравоохранения Ayushman Bharat, интегрируют телеконсультации и услуги электронных аптек, вплетая антациды в пакеты управления хроническими заболеваниями. Япония, уже высоко потребляющий, но стареющий рынок, переходит на K-CAБ терапии, но все еще ранжируется среди ведущих покупателей альгинатных продуктов на душу населения.

Ближний Восток и Африка держат скромную долю, но предлагают растущие возможности по мере улучшения инфраструктуры здравоохранения. Государства Совета сотрудничества стран Залива импортируют премиум бренды антацидов для удовлетворения экспатриантских популяций, в то время как Нигерия и Кения демонстрируют низовой рост в саше-размерных порошках карбоната кальция, продаваемых через неформальные киоски. Южная Америка занимает промежуточную позицию; бразильская база отечественного производства поддерживает конкурентоспособные по цене дженерики, тогда как волатильность инфляции Аргентины влияет на решения по накоплению запасов в аптечных сетях. Во всех развивающихся регионах мобильно-первая электронная коммерция предоставляет сельским общинам доступ к брендовым продуктам рынка антацидов, ранее ограниченным городскими центрами.

Конкурентная ландшафт

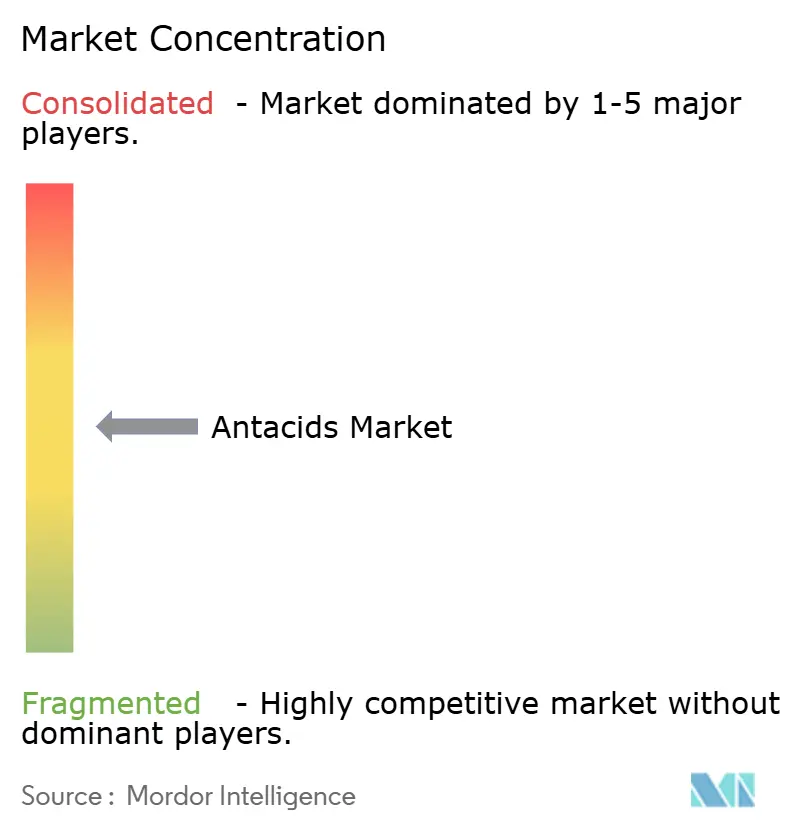

Рынок антацидов умеренно фрагментирован, балансируя масштабные преимущества многонациональных корпораций против региональных претендентов, которые эксплуатируют местную потребительскую интуицию и стоимостные структуры. Haleon, попечитель франшизы Gaviscon, сообщил о 6,1% органическом росте выручки для своего сегмента 'Power Brands' здоровья пищеварения в Q3 2024 года, подчеркивая устойчивость доверенных наследственных линий. Reckitt Benckiser продолжает обрезать свой портфель для заострения фокуса на основных активах, таких как Gaviscon, используя премиум мерчандайзинг в магазине для оправдания ценового пространства для маневра. Johnson & Johnson поддерживает охват через Mylanta в Северной Америке и частях Азии, сочетая антацидно-противогазные составы для захвата многосимптомных покупателей.

Дизрапторы приносят нишевое позиционирование. Wonderbelly, американский стартап, продает безалюминиевые жевательные таблетки с заявлениями о чистой маркировке и прямой доставкой потребителю, привлекая этически мыслящих миллениалов. Phathom Pharmaceuticals размыла категориальные границы с VOQUEZNA (вонопразан), первым новым классом ГЭРБ за три десятилетия, теперь ищущим безрецептурную жизнеспособность-движение, которое может перерисовать конкурентные карты. На региональном уровне Dr. Reddy's и Cipla используют большие отечественные сети в Индии для доставки частномарочных комбинаций карбоната кальция-магния по агрессивным ценовым точкам.

Стратегические движения центрируются на науке составления и канальных альянсах, а не на чистом ценовом занижении. Haleon подписал договоры поставок с ведущими электронными аптеками по всей Юго-Восточной Азии для гарантии 24-часовых окон доставки. Reckitt инвестировал в сенсорно-научные лаборатории в Великобритании для ускорения прорывов маскировки вкуса в форматах жевательных резинок. Расширенный американский центр Sun Pharmaceutical нацелен на быстрые подачи ANDA для альгинатных дженериков. Между тем, интерес частного капитала растет: несколько фондов разведывают средне-уровневых производителей в Восточной Европе как цели приобретения для строительства платформ скупки, делая ставку на стабильные денежные потоки от безрецептурных пищеварительных средств. Эти маневры коллективно поддерживают высокое конкурентное напряжение и стимулируют непрерывные инновации по всему рынку антацидов.

Лидеры индустрии антацидов

-

Sanofi S.A

-

Bayer AG

-

Johnson & Johnson

-

Haleon Plc

-

Sun Pharmaceutical Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: FDA выпустило проект руководства, позволяющего незначительные изменения монографии безрецептурных препаратов, которые позволяют производителям переходить с таблетных форматов на жевательные или пленки без отдельных заказов, ускоряя циклы обновления составов.

- Апрель 2025: GSK согласилась на урегулирование на сумму 2,2 млрд долл. США, покрывающее 93% судебных дел по Zantac, снижая облака правового риска над более широкой категорией антацидов.

- Апрель 2025: Sebela Pharmaceuticals объявила положительные данные Фазы 3 по тегопразану, K-CAБ, демонстрирующему превосходство над лансопразолом, с подачей в FDA, запланированной на Q4 2025.

- Март 2025: Eisai получила одобрение на безрецептурный рабепразол (Pariet S) в Японии, расширяя потребительский доступ к ежедневному подавлению кислоты.

- Март 2025: Sun Pharmaceutical раскрыла расширение штаб-квартиры на 100 млн долл. США в Нью-Джерси, добавляя 220 рабочих мест в R&D и повышая свой конвейер специализированных дженериков.

Область применения глобального отчета по рынку антацидов

В соответствии с областью применения отчета, антациды являются широко доступными лекарствами для замедления изжоги, болезненного желудка, кислотного расстройства пищеварения и расстройства желудка. Они помогают защитить желудок, двенадцатиперстную кишку и пищевод от агрессивных высвобождающихся кислот. Они обеспечивают быстрое облегчение от изжоги, основного симптома гастроэзофагеальной рефлюксной болезни и расстройства пищеварения. Рынок антацидов сегментирован по типу лекарственной формы (таблетка, порошок и прочие), каналу распространения (больничные аптеки, электронная коммерция и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Таблетки |

| Жидкости / суспензии |

| Порошки |

| Жевательные резинки / жевательные мягкие гели |

| Шипучие гранулы |

| Прочие лекарственные формы |

| Карбонат кальция |

| Соединения магния |

| Соединения алюминия |

| Бикарбонат натрия |

| На основе альгината |

| Комбинированные препараты |

| Изжога |

| Гастроэзофагеальная рефлюксная болезнь (ГЭРБ) |

| Язвенная болезнь |

| Функциональная диспепсия |

| Прочие кислотосвязанные расстройства |

| Пероральные твердые формы |

| Пероральные жидкие формы |

| Больничные аптеки |

| Розничные аптеки и аптечные магазины |

| Электронная коммерция |

| Прочие каналы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ССАГПЗ | |

| По типу лекарственной формы | Таблетки | ||

| Жидкости / суспензии | |||

| Порошки | |||

| Жевательные резинки / жевательные мягкие гели | |||

| Шипучие гранулы | |||

| Прочие лекарственные формы | |||

| По типу активного ингредиента | Карбонат кальция | ||

| Соединения магния | |||

| Соединения алюминия | |||

| Бикарбонат натрия | |||

| На основе альгината | |||

| Комбинированные препараты | |||

| По показаниям | Изжога | ||

| Гастроэзофагеальная рефлюксная болезнь (ГЭРБ) | |||

| Язвенная болезнь | |||

| Функциональная диспепсия | |||

| Прочие кислотосвязанные расстройства | |||

| По способу введения | Пероральные твердые формы | ||

| Пероральные жидкие формы | |||

| По каналу распространения | Больничные аптеки | ||

| Розничные аптеки и аптечные магазины | |||

| Электронная коммерция | |||

| Прочие каналы | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | ССАГПЗ | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка антацидов?

Рынок антацидов составляет 7,06 млрд долл. США в 2025 году и находится на пути к достижению 8,35 млрд долл. США к 2030 году.

Какой тип лекарственной формы растет быстрее всего?

Жевательные резинки и жевательные мягкие гели расширяются со среднегодовым темпом роста 5,67%, самым высоким среди всех категорий лекарственных форм.

Почему антациды на основе альгината набирают популярность?

Альгинатные продукты образуют физический плот, который блокирует рефлюкс, обеспечивая более длительное облегчение без системного всасывания, что стимулирует их рост со среднегодовым темпом роста 5,23%.

Какой регион внесет наибольший инкрементальный объем продаж к 2030 году?

Азиатско-Тихоокеанский регион, прогнозируемый на уровне 4,56% среднегодового темпа роста, добавит наибольший объем новых продаж из-за роста расходов на здравоохранение и диетической вестернизации.

Как регулятивные изменения влияют на динамику рынка?

Правило ACNU FDA и аналогичные рамки за рубежом теперь позволяют более быстрые переходы с рецептурного на безрецептурный, вводя продвинутые кислотоподавители в розничные каналы и усиливая конкуренцию.

Какие проблемы безопасности должны учитывать хронические пользователи антацидов?

Долгосрочное использование может изменить всасывание минералов и, в прошлых случаях, таких как ранитидин, поднимало опасения загрязнения, подчеркивая необходимость периодического медицинского обзора.

Последнее обновление страницы: