Размер и доля рынка ортопротезирования животных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

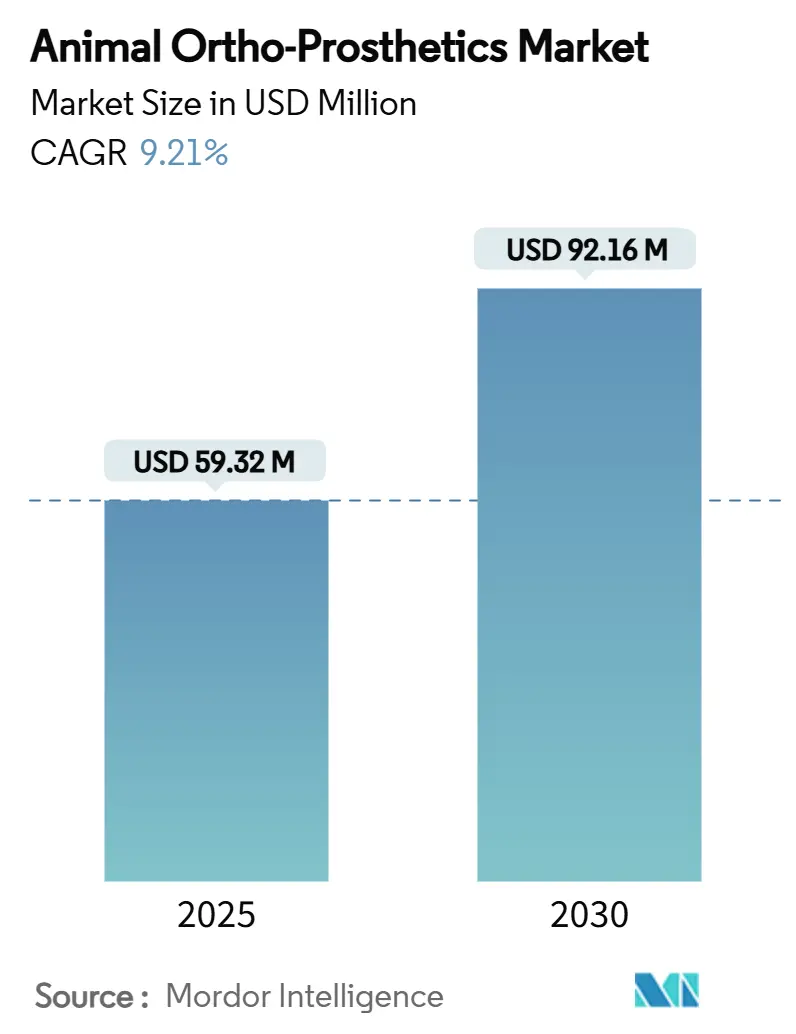

| Размер Рынка (2025) | 59.32 Миллион долларов США |

| Размер Рынка (2030) | 92.16 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ортопротезирования животных от Mordor Intelligence

Размер рынка ортопротезирования животных составляет 59,32 миллиона долларов США в 2025 году и должен достичь 92,16 миллиона долларов США к 2030 году, что соответствует CAGR 9,21% в прогнозируемом периоде. Спрос на индивидуальные конечности, корсеты и тележки для передвижения растет, поскольку владельцы домашних животных рассматривают альтернативы ампутации, направленные на сохранение активности и комфорта. Три тенденции поддерживают расширение: повсеместная гуманизация домашних животных, быстрые достижения в 3D-печати, сокращающие производственные циклы, и развивающиеся клинические рекомендации, способствующие сохраняющему конечность лечению вместо хирургического удаления. Конкуренция остается фрагментированной, поскольку каждый пациент требует изготовленного на заказ устройства, однако масштабные преимущества достаются фирмам, сочетающим ветеринарные партнерства с цифровыми рабочими процессами проектирования. Развивающиеся рынки добавляют второй двигатель роста; местные клиники предпочитают более дешевое традиционное изготовление, поэтому как передовые, так и традиционные технологии растут параллельно.

Ключевые выводы отчета

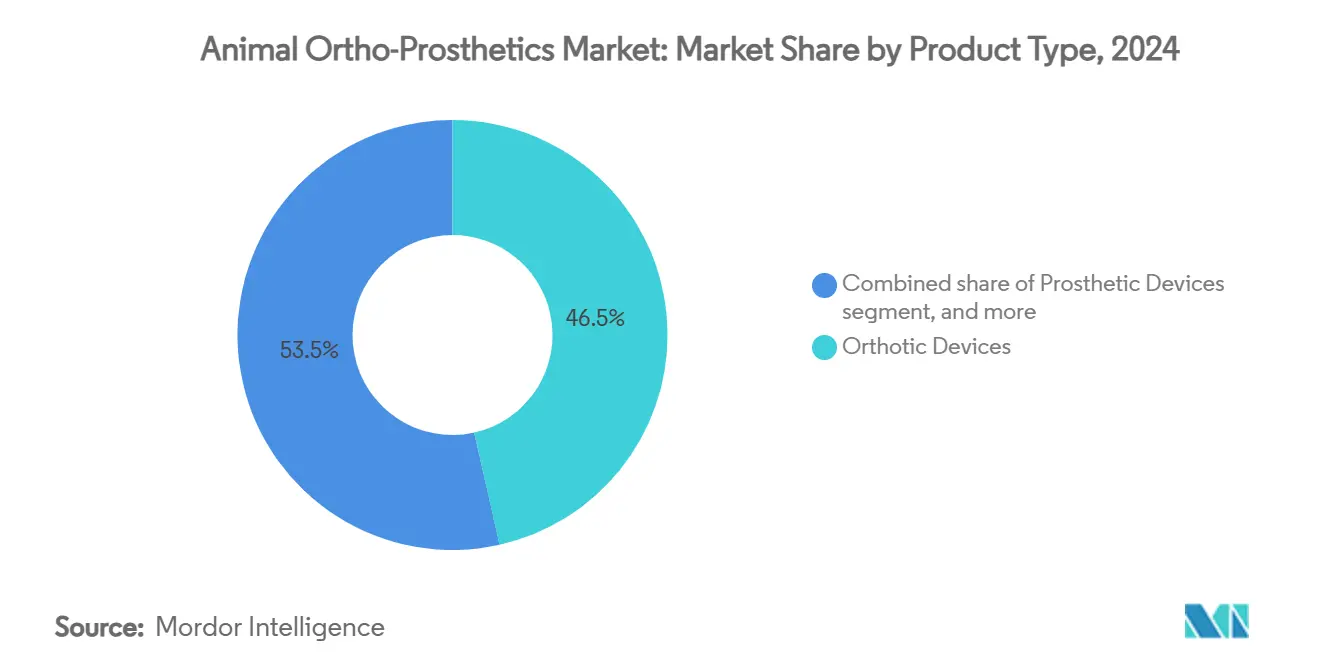

- По типу продукта ортопедические устройства занимали 46,54% доли рынка ортопротезирования животных в 2024 году, в то время как средства передвижения прогнозируются к росту с CAGR 11,67% до 2030 года.

- По технологии 3D-печать захватила 58,54% доли рынка ортопротезирования животных в 2024 году, тогда как традиционное производство прогнозируется показать CAGR 12,11% до 2030 года.

- По типу животных случаи с собаками составили 68,43% размера рынка ортопротезирования животных в 2024 году, а сегмент лошадей готов расти с CAGR 12,32% до 2030 года.

- По конечному пользователю ветеринарные больницы и клиники контролировали 59,54% доли в 2024 году, в то время как реабилитационные центры находятся на пути к CAGR 12,89% до 2030 года.

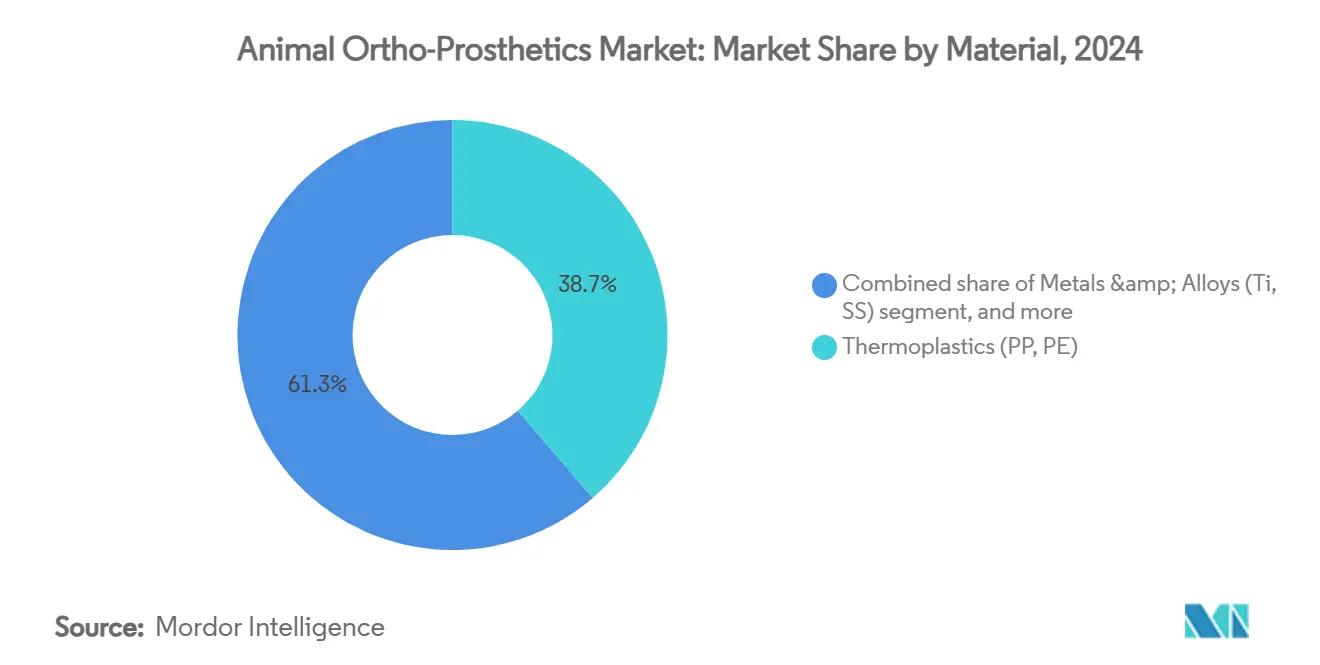

- По материалу термопластики занимали 38,76% доли в 2024 году, а металлы и сплавы зарегистрируют CAGR 11,98% в течение прогнозируемого периода.

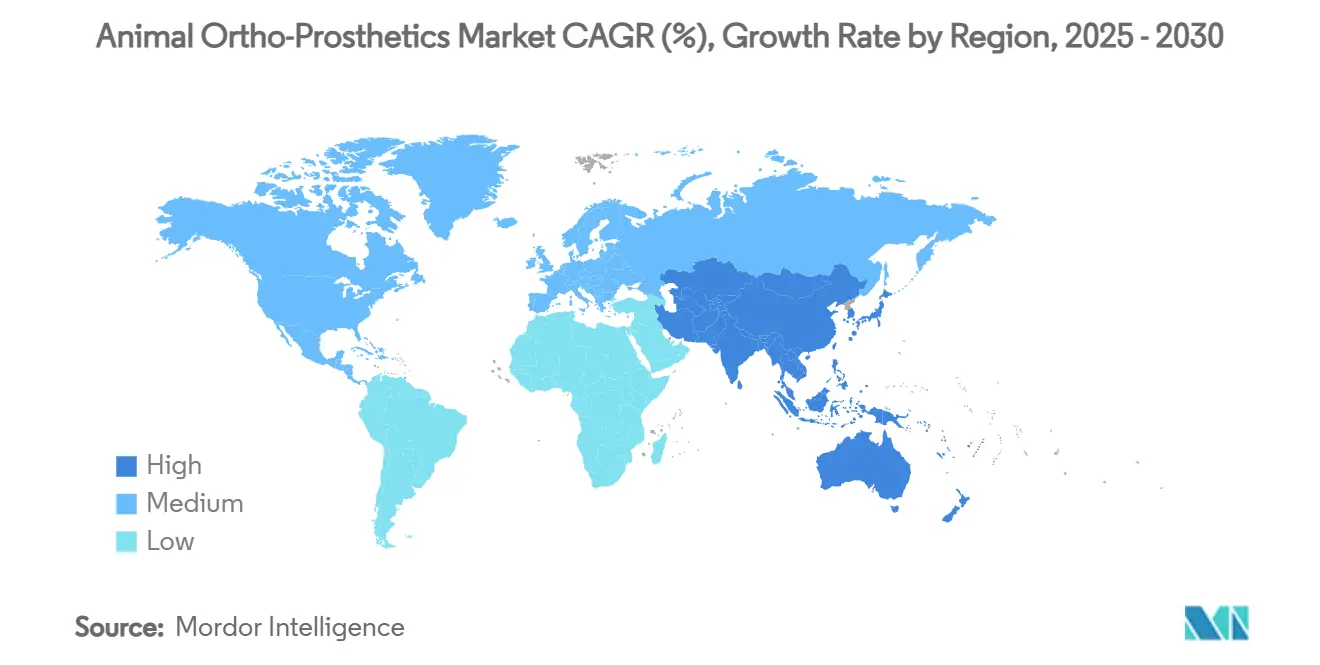

- По географии Северная Америка лидировала с 42,43% доли доходов в 2024 году; Азиатско-Тихоокеанский регион показывает самое быстрое расширение с CAGR 10,34% до 2030 года.

Глобальные тенденции и аналитика рынка ортопротезирования животных

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальных расходов на домашних животных | +2.8% | Северная Америка, Европа, ключевые городские центры в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Технологические инновации в ветеринарной ортопедии | +2.1% | Северная Америка и Европейский союз лидируют; ускоряющееся внедрение в Азиатско-Тихоокеанском регионе | Долгосрочный (≥4 лет) |

| Возрастающая распространенность опорно-двигательных нарушений у животных | +1.6% | Зрелые экономики домашних животных со стареющим населением | Средний срок (2-4 года) |

| Расширение инфраструктуры ветеринарной помощи и проникновение страхования | +1.4% | Основа Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку и Латинскую Америку | Долгосрочный (≥4 лет) |

| Растущая осведомленность о решениях мобильности животных | +0.9% | Глобальный, наиболее сильный на крупных городских рынках | Краткосрочный (≤2 лет) |

| Внедрение теле-реабилитации и удаленных платформ подбора | +0.5% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост глобальных расходов на домашних животных

Расходы на домашних животных продолжают расти, поскольку владельцы миллениалы и поколения Z относятся к животным как к членам семьи; опросы показывают, что расходы США могут вырасти со 121 миллиарда долларов в 2023 году до 279 миллиардов долларов к 2030 году[1]Американская ассоциация товаров для домашних животных, "Панель расходов индустрии домашних животных," americanpetproducts.org. Смещение бюджета делает стоимость протезов от 1 000 до 2 000 долларов США приемлемой, позиционируя устройства как основное здравоохранение, а не роскошь. Спрос остается устойчивым во время спадов, поскольку владельцы редко сокращают расходы на здоровье домашних животных в первую очередь. Поэтому премиальные бренды сосредотачиваются на результатах качества жизни, а не на цене, укрепляя восприятие ценности. Страховщики медленно расширяют покрытие, что дополнительно смягчает бюджеты домохозяйств и расширяет внедрение.

Технологические инновации в ветеринарной ортопедии

Титановые и углеродно-волокнистые детали, произведенные на высокоразрешающих 3D-принтерах, теперь воспроизводят точную геометрию конечностей, способствуя костной интеграции и снижению веса. Больничные сети, такие как VCA, открыли специализированные аддитивные лаборатории в 2024 году, сократив время изготовления с нескольких недель до нескольких дней. Компьютерное моделирование позволяет инженерам балансировать прочность и гибкость, снижая экранирование напряжения, которое когда-то вызывало ревизионную хирургию. Поскольку сканирование, программное обеспечение и печать работают в одной цифровой цепочке, клиники могут быстро итерировать дизайны и обеспечивать превосходную посадку, что является явным преимуществом перед ручным гипсовым литьем.

Возрастающая распространенность опорно-двигательных нарушений у животных

Более длительная продолжительность жизни означает, что больше домашних животных обращается с остеоартритом, разрывами крестообразной связки и врожденными деформациями, которые когда-то заканчивали активный образ жизни. В 2024 году 95% опрошенных ветеринаров призвали к стандартизированным протоколам собачьего остеоартрита. Исследования также отмечают, что 91,66% получателей протезов восстанавливают способность стоять, а 87,5% возобновляют ходьбу после акклиматизации устройства[2]Ветеринарные доказательства, "Систематический обзор: Результаты использования протезов у мелких животных," veterinaryevidence.org. С документированными результатами клиницисты теперь рекомендуют сохраняющие конечность методы лечения раньше, генерируя предсказуемый спрос на готовые корсеты и индивидуальные имплантаты.

Расширение ветеринарной инфраструктуры и проникновение страхования

Правительства Азиатско-Тихоокеанского региона инвестируют в современные клиники, диагностические кабинеты и послевузовское обучение, которые приближают передовую ортопедическую помощь к владельцам домашних животных[3]RAPS, "Регулирование ветеринарных устройств в Азиатско-Тихоокеанском регионе," raps.org. Параллельный рост страхования домашних животных, особенно в Китае и Южной Корее, снижает барьеры личных расходов. Телеконсультационные платформы позволяют специалистам в городских центрах направлять подгонку в сельских регионах, повышая охват без крупных капитальных затрат. Гармонизация путей одобрения устройств, хотя и неполная, сигнализирует о будущей регулятивной ясности, которая должна открыть межграничную экономию от масштаба.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость индивидуальных протезных решений | -1.8% | Глобально, особенно остро в развивающихся экономиках | Средний срок (2-4 года) |

| Ограниченная квалифицированная рабочая сила в ветеринарной ортопедии | -1.2% | Глобальная нехватка, наиболее тяжелая в сельских и развивающихся регионах | Долгосрочный (≥4 лет) |

| Отсутствие стандартизированной регулятивной структуры | -0.9% | Фрагментированная в Азиатско-Тихоокеанском регионе, Латинской Америке и частях Европы | Долгосрочный (≥4 лет) |

| Ограниченное проникновение рынка в развивающихся экономиках | -0.7% | Города второго уровня Азиатско-Тихоокеанского региона, Ближний Восток и Африка, Латинская Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость индивидуальных протезных решений

Полное устройство конечности от рыночного лидера OrthoPets стоит от 1 265 до 2 125 долларов США до того, как клинические сборы удвоят счет. Ограниченные производственные партии и премиальные материалы блокируют экономию от масштаба и поддерживают высокую ценовую эластичность. Страховщики часто ограничивают выплаты или исключают средства мобильности, оставляя владельцам нести остаточные расходы. Когда учитываются постоянные корректировки, замены прокладок и восстановление, пожизненные расходы поднимаются еще выше, подавляя спрос за пределами состоятельных домохозяйств.

Ограниченная квалифицированная рабочая сила в ветеринарной ортопедии

Специалистам нужна подготовка, сочетающая анатомические знания с материаловедением и цифровым дизайном, но лишь несколько университетов предлагают интегрированные программы. Региональное исследование рабочей силы выявило нехватку более 1 000 ветеринаров только в Новой Англии к 2024 году, при этом ортопедия входит в число самых дефицитных дисциплин. Без специалистов по подгонке случаи во вторичных городах ждут или путешествуют на большие расстояния, удлиняя время выполнения заказов и ухудшая результаты. Нехватка навыков также ограничивает расширение производителей, поскольку каждое клиническое партнерство зависит от доверия практикующих врачей.

Сегментный анализ

По типу продукта: решения мобильности набирают скорость

Ортопедические корсеты принесли наибольший доход в 2024 году, однако тележки и коляски показывают самый высокий прогнозируемый рост. Ортопедия привлекает тем, что избегает хирургии, предлагая немедленную стабильность при травмах связок. Однако случаи полной потери конечности теперь получают индивидуальные тележки, восстанавливающие походку с минимальным временем реабилитации. Размер рынка ортопротезирования животных для средств мобильности прогнозируется достичь 24,7 миллиона долларов к 2030 году, это 6-летний скачок, поддерживаемый легкими алюминиевыми рамами и системами быстросъемных ремней безопасности. Ортопедия остается незаменимой для частичного несения веса, но производители объединяют корсеты с колесами и пандусами, продавая интегрированные комплекты мобильности вместо отдельных деталей. Эта стратегия объединения открывает доходы от перекрестных продаж и укрепляет отношения с клиниками.

Протезные конечности занимают меньшую объемную нишу, но имеют более высокие цены за единицу из-за титановых стоек, силиконовых вкладышей и детальной отделки. Линии аксессуаров - сменные ремни, накладки на лапы и блокировки суставов - получают признание как источники повторяющихся доходов. Клиники часто подписывают ежегодные контракты на поставку, чтобы обеспечить пациентов своевременными расходными материалами, закрепляя продажи послепродажного обслуживания. Поставщики, освоившие как долговечные товары, так и расходные материалы, диверсифицируют риски и создают лояльность на рынке ортопротезирования животных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу животных: потенциал лошадей ускоряется

Собаки-компаньоны доминируют в подсчете процедур, поскольку владельцы приоритизируют благополучие домашних животных, но рабочие лошади генерируют растущий интерес. Доля рынка ортопротезирования животных для собачьих применений составляла 68,43% в 2024 году, однако целевые программы для спортивных и полицейских лошадей прогнозируются показать CAGR 12,32%. Инструменты анализа походки, такие как инерциальные датчики, теперь объективизируют метрики хромоты, позволяя кузнецам и ветеринарам решать, когда корсет может отложить эвтаназию. Разведенческие хозяйства видят прямые финансовые возвраты, когда высокоценный жеребец возобновляет службу раньше, поддерживая премиальные ценовые точки.

Кошки индексируются ниже, поскольку принятие устройств затруднено поведением ухода и телосложением. Экзотические млекопитающие и скот остаются маргинальными, но стратегическими; зоопарки и молочные фермы заказывают высокомаржинальные индивидуальные постройки, когда животное имеет значительную природоохранную или экономическую ценность. Эти случаи вызывают освещение в СМИ, которое поднимает общественное восприятие рынка ортопротезирования животных и косвенно повышает внедрение среди обычных владельцев домашних животных.

По конечному пользователю: реабилитационные центры масштабируются

Больницы и клиники являются основными дистрибьюторами, поскольку они диагностируют травмы и проводят хирургию при необходимости. В 2024 году эти учреждения обработали 59,54% заказов и выступали формальными плательщиками для некоторых застрахованных случаев. Реабилитационные центры, часто управляемые физиотерапевтами с собачьими гидротерапевтическими бассейнами, быстро расширяют сети; их CAGR 12,89% отражает сильный спрос владельцев на послеоперационные упражнения и настройку устройств. Размер рынка ортопротезирования животных, зарегистрированный от этого канала, готов удвоиться к 2030 году, поскольку центры интегрируют беговые дорожки, лазерную терапию и онлайн-коучинг.

Домашнее использование отстает, поскольку подгонки должны учитывать атрофию мышц и отек культи, которые меняются еженедельно. Приложения телереабилитации частично преодолевают пробелы, направляя владельцев через видеосессии и предупреждая клиники, когда метрики симметрии или давления отклоняются. Компании теперь отправляют комплекты для корректировки с дополнительными вкладышами, ключами и клейкими подушечками, чтобы незначительные настройки происходили на месте, облегчая нагрузку поддержки на занятые клиники.

По материалу: высокоэффективные сплавы набирают обороты

Термопластики остаются экономически эффективными для корсетов, которые нуждаются в периодическом нагревании и формовании. Однако несущие нагрузку имплантаты все больше полагаются на сплавы Ti-Nb-Zr, которые выравнивают модуль с кортикальной костью, сокращая риск расшатывания имплантата. Металлы и сплавы показывают CAGR 11,98%, самый быстрый среди материалов, поскольку практикующие доверяют коррозионной стойкости для долгосрочной службы. Углеродно-волокнистые оболочки защищают оборудование и распределяют нагрузку, сохраняя при этом ловкость; эти оболочки продлевают срок службы корсета и позволяют цветовую персонализацию, недооцененный фактор удовлетворенности владельцев. Противомикробные нано-серебряные покрытия дебютируют в линейках продуктов 2025 года, отвечая на инфекционные проблемы, заявленные клиницистами.

Силиконовые интерфейсы снижают натирание на краях гнезд, улучшая соблюдение. Поставщики сотрудничают с химическими компаниями для совместной разработки медицинских эластомеров, которые выдерживают внешние условия. В совокупности диверсифицированные материалы расширяют показания и поддерживают переход устройств от ортопедии к протезированию, углубляя проникновение рынка ортопротезирования животных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: двойные пути к масштабу

Аддитивное производство захватило 58,54% доходов в 2024 году, обеспечивая почти идеальную анатомическую посадку. Однако традиционное фрезерование, вакуумное формование и ручное ламинирование все еще выигрывают заказы в чувствительных к стоимости условиях, поднимаясь с CAGR 12,11%. Клиники в Индии и Бразилии предпочитают листы полипропилена, термоформованные над слепками, потому что принтеры и титановый порошок дефицитны. Появляются гибридные рабочие процессы: конечность сканируется цифрово, но форма фрезеруется из полиуретановой пены и отделывается вручную для экономии на металлическом порошке. Рынок ортопротезирования животных выигрывает, когда оба метода сосуществуют, давая поставщикам ценовую гибкость. Регулятивные вехи - такие как одобрение Китаем лазерно-печатного колена в 2025 году - сигнализируют о более широком принятии и должны нормализовать аддитивные имплантаты у животных в следующий раз.

Географический анализ

Северная Америка лидирует на рынке ортопротезирования животных с долей 42,43%, поскольку владельцы выделяют премиальные бюджеты, страховщики возмещают частичные расходы, а производители устройств группируются вокруг академических ветеринарных центров. Регион показывает стабильный однозначный рост единиц, в то время как микс смещается к высокостоимостному протезированию. Клиники в Колорадо, Техасе и Онтарио пионерят остеоинтегрированную фиксацию, позиционируя континент для раннего внедрения линий несущих нагрузку имплантатов. Регулятивное руководство от Управления по контролю за продуктами и лекарствами США по ветеринарным устройствам снижает неопределенность и поддерживает управляемые затраты на соблюдение требований.

Азиатско-Тихоокеанский регион регистрирует самый высокий прогнозируемый CAGR на уровне 10,34%, поскольку городские домохозяйства приобретают породистых домашних животных и относятся к ним как к семье. Принятие Китаем 3D-печатного колена в 2025 году демонстрирует государственную поддержку передовой ортопедии. Однако межрегиональное неравенство сохраняется: города первого уровня принимают специализированные больницы, в то время как провинциальные клиники лишены диагностических и производственных лабораторий. Государственные инвестиции и вход страховщиков должны сузить разрывы, хотя ценообразование должно соответствовать доступности среднего дохода. Традиционное изготовление остается доминирующим сегодня, создавая возможности для местных производственных центров, использующих более низкие трудовые затраты.

Европа занимает третье место в стоимостном выражении и пользуется гармонизированными стандартами продукции под маркировкой CE. Университеты в Германии, Нидерландах и Великобритании проводят биомеханические исследования, которые питают улучшения дизайна, в то время как малые предприятия создают индивидуальные решения для конной спортивной медицины. Ближний Восток и Африка плюс Южная Америка формируют кривую возможностей длинного хвоста. Состоятельные домохозяйства Залива импортируют устройства, но более широкое внедрение ждет более широкое ветеринарное покрытие. В Бразилии реабилитационные сети добавляют гидротерапевтические бассейны, указывая на импульс, несмотря на экономическую волатильность. Во всех этих регионах дистрибьюторы, объединяющие подгонку, последующий уход и удаленную поддержку, выигрывают контракты, поскольку клиники ищут комплексные предложения.

Конкурентная среда

Рынок ортопротезирования животных остается умеренно концентрированным, при этом ни один поставщик не превышает 15% доли доходов. OrthoPets, Bionic Pets и несколько региональных специалистов закрепляют поле, каждый сосредотачивается на конкретных видах или классах устройств. Деньги текут в вертикальную интеграцию: OrthoPets управляет сканированием, дизайном, производством и последующим уходом под одной крышей, сокращая времена циклов и блокируя клинические направления. Bionic Pets активно инвестирует в социальный медиа-сторителлинг, превращая успешные восстановления в вирусный маркетинг, расширяющий потребительский пул.

Цифровые инструменты составляют острый конкурентный клин. Компании, владеющие облачным программным обеспечением для дизайна, позволяют клиникам загружать сканы, одобрять рендеринги за часы и получать отгрузки менее чем за одну неделю. Те, у кого нет таких систем, сталкиваются с оттоком, поскольку ветеринары предпочитают более быстрых партнеров. Знание материалов является вторым клином: поставщики с собственными титановыми или композитными смесями достигают более легких конструкций, которые могут оправдать 20% премии в цене и командовать лояльностью среди владельцев спортивных собак.

Стратегические ходы сигнализируют о надвигающейся консолидации. Ортопедические группы, обслуживающие людей, такие как OrthoPediatrics, купили специалистов по корсетам в 2024 году, намекая на межвидовые синергии в цепочках поставок и НИОКР. Венчурные фонды выделили 35 миллионов долларов на здоровье домашних животных в 2024 году, нацеливаясь на нишевых разрушителей, разрабатывающих теле-реабилитационные платформы и анализ походки на основе ИИ. По мере масштабирования инвестиций меньшие ремесленные предприятия могут сотрудничать или продавать для расширения дистрибуции. Тем не менее, регулятивное разнообразие и сложность индивидуального изготовления, вероятно, сохранят индустрию ортопротезирования животных умеренно фрагментированной в течение следующего десятилетия.

Лидеры индустрии ортопротезирования животных

-

OrthoPets LLC

-

Animal OrthoCare

-

Bionic Pets

-

Walkin' Pets By HandicappedPets

-

Össur Veterinary

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Naton Biotechnology получила китайское одобрение на первое лазерное 3D-печатное полное колено, проложив путь для несущих нагрузку имплантатов у животных.

- Февраль 2025: American Regent Animal Health выпустила клиническое руководство по стандартизации управления собачьим остеоартритом, косвенно поддерживая более раннее принятие корсетов.

- Июль 2024: Ani.VC запустила фонд здоровья домашних животных на 35 миллионов долларов, нацеленный на инновации мобильности.

- Август 2024: ELIAS Animal Health начала испытание сохраняющей конечность остеосаркомы, сочетающее хирургию с адоптивной Т-клеточной терапией.

- Февраль 2024: VCA Animal Hospitals открыла лабораторию 3D-печати для создания индивидуальных хирургических направляющих и имплантатов для домашних животных

- Январь 2024: OrthoPediatrics приобрела Boston Orthotics & Prosthetics, подчеркивая импульс консолидации в линиях ортопедических устройств.

Объем глобального отчета по рынку ортопротезирования животных

Согласно объему отчета, продукты ортопротезирования животных связаны с ортопедическими устройствами, предназначенными для помощи пострадавшим животным, для обеспечения позиционирования, иммобилизации, выравнивания, поддержки, предотвращения деформации, улучшения функционирования и сопряжены с протезными устройствами для компенсации отсутствующего сегмента ноги. Рынок ортопротезирования животных сегментирован по типу продукта (корсеты, протезы и другие типы продуктов), конечному пользователю (ветеринарные больницы и клиники, и реабилитационные центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Ортопедические устройства |

| Протезные устройства |

| Средства мобильности (тележки, коляски) |

| Компоненты и аксессуары |

| Собачьи |

| Кошачьи |

| Лошадиные |

| Другие типы животных |

| Ветеринарные больницы и клиники |

| Реабилитационные и физиотерапевтические центры |

| Домашний уход (владельцы домашних животных) |

| Термопластики (PP, PE) |

| Металлы и сплавы (Ti, SS) |

| Углеродно-волокнистые композиты |

| Силикон и другие |

| 3D-печать / Аддитивное производство |

| Традиционное производство |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Ортопедические устройства | |

| Протезные устройства | ||

| Средства мобильности (тележки, коляски) | ||

| Компоненты и аксессуары | ||

| По типу животных | Собачьи | |

| Кошачьи | ||

| Лошадиные | ||

| Другие типы животных | ||

| По конечному пользователю | Ветеринарные больницы и клиники | |

| Реабилитационные и физиотерапевтические центры | ||

| Домашний уход (владельцы домашних животных) | ||

| По материалу | Термопластики (PP, PE) | |

| Металлы и сплавы (Ti, SS) | ||

| Углеродно-волокнистые композиты | ||

| Силикон и другие | ||

| По технологии | 3D-печать / Аддитивное производство | |

| Традиционное производство | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка ортопротезирования животных в 2025 году?

Размер рынка ортопротезирования животных составляет 59,32 миллиона долларов США в 2025 году.

Каков прогнозируемый темп роста для рынка?

Прогнозируется рост доходов с CAGR 9,21%, достигнув 92,16 миллиона долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Ожидается, что тележки и коляски для мобильности будут расширяться с CAGR 11,67% до 2030 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрое городское владение домашними животными, новые ветеринарные больницы и поддерживающие регуляторы подталкивают региональный спрос с CAGR 10,34%.

Кто ключевые игроки рынка?

Специалисты, такие как OrthoPets, Bionic Pets и несколько региональных производителей, лидируют через индивидуальный дизайн, передовые материалы и клинические партнерства.

Что ограничивает более широкое внедрение протезов для животных?

Высокие затраты на индивидуализацию и нехватка квалифицированных ветеринарных ортопедистов остаются основными барьерами, несмотря на растущий интерес владельцев.

Последнее обновление страницы: