Размер и доля рынка животной генетики

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.41 Миллиардов долларов США |

| Размер Рынка (2030) | 9.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка животной генетики от Mordor Intelligence

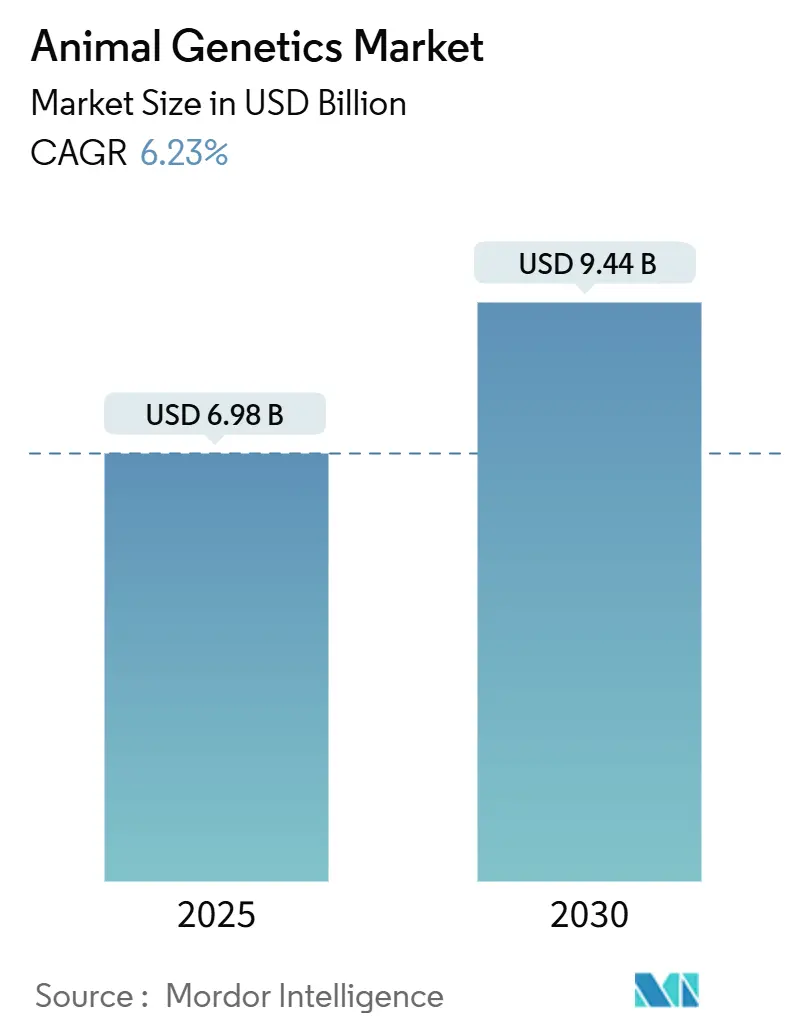

Размер рынка животной генетики оценивается в 6,98 млрд долларов США в 2025 году и ожидается, что достигнет 9,44 млрд долларов США к 2030 году при CAGR 6,23% в прогнозируемый период (2025-2030).

Этот устойчивый темп отражает стабильный спрос на высококачественный животный белок, более широкое использование геномных инструментов и развитие точной селекции, которая сочетает геномный отбор с традиционным животноводством. Северная Америка остается крупнейшим региональным участником благодаря передовым лабораториям, поддерживающему регулированию и раннему внедрению искусственного осеменения и геномного тестирования, что сокращает исследовательские циклы и обеспечивает высокое коммерческое внедрение. Азиатско-Тихоокеанский регион быстро догоняет при поддержке расширения стад, государственных программ повышения продуктивности и расширяющейся сети внутренних центров генотипирования, которые снижают затраты на доступ. По продуктам живые животные по-прежнему представляют основной поток доходов, однако генетический материал - особенно замороженная сперма и эмбрионы - демонстрирует более быстрый рост по мере улучшения логистики, криоконсервации и цифрового заказа. Технологическая конкуренция сосредоточена на искусственном осеменении за его доказанную экономичность, в то время как CRISPR и связанные инструменты редактирования генов переходят из экспериментального масштаба в коммерческий по мере прояснения регулятивных путей. Спрос конечных пользователей смещается в сторону ветеринарных клиник, где генетическая диагностика становится рутиной как для сельскохозяйственных, так и для домашних животных

Ключевые выводы отчета

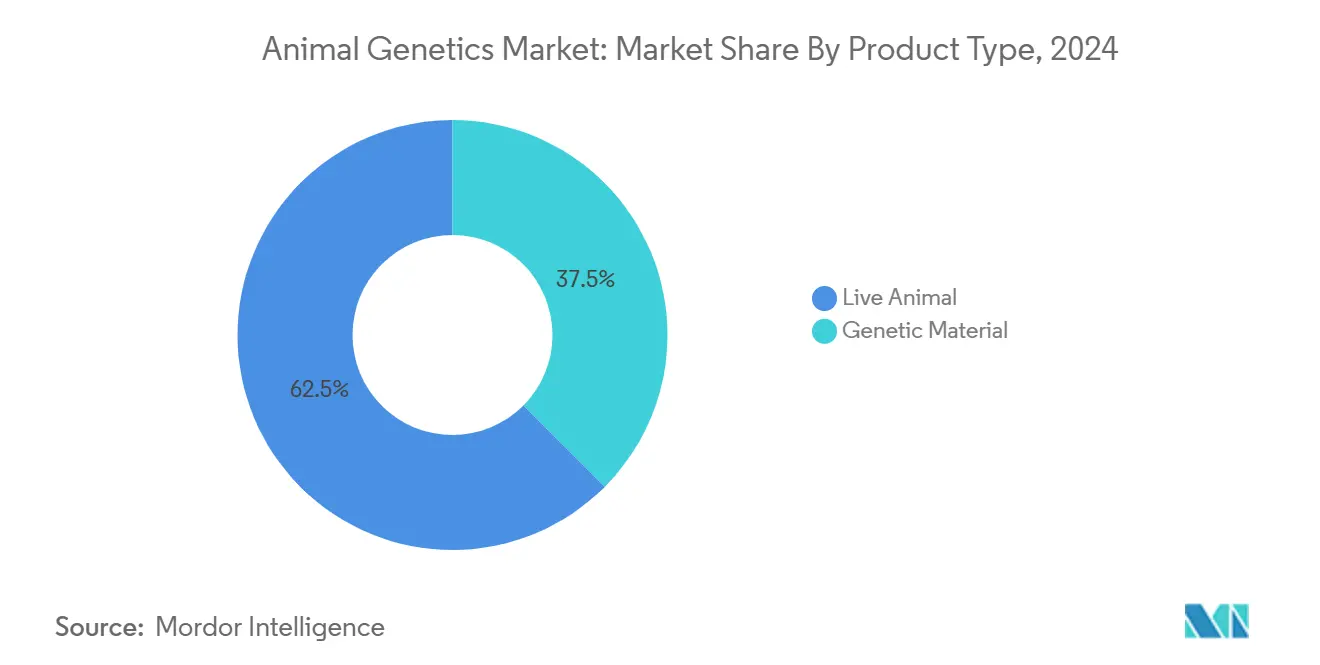

- По типу продукта сегмент живых животных лидировал с 62,54% доли рынка животной генетики в 2024 году, в то время как генетический материал прогнозируется к расширению со CAGR 6,98% до 2030 года.

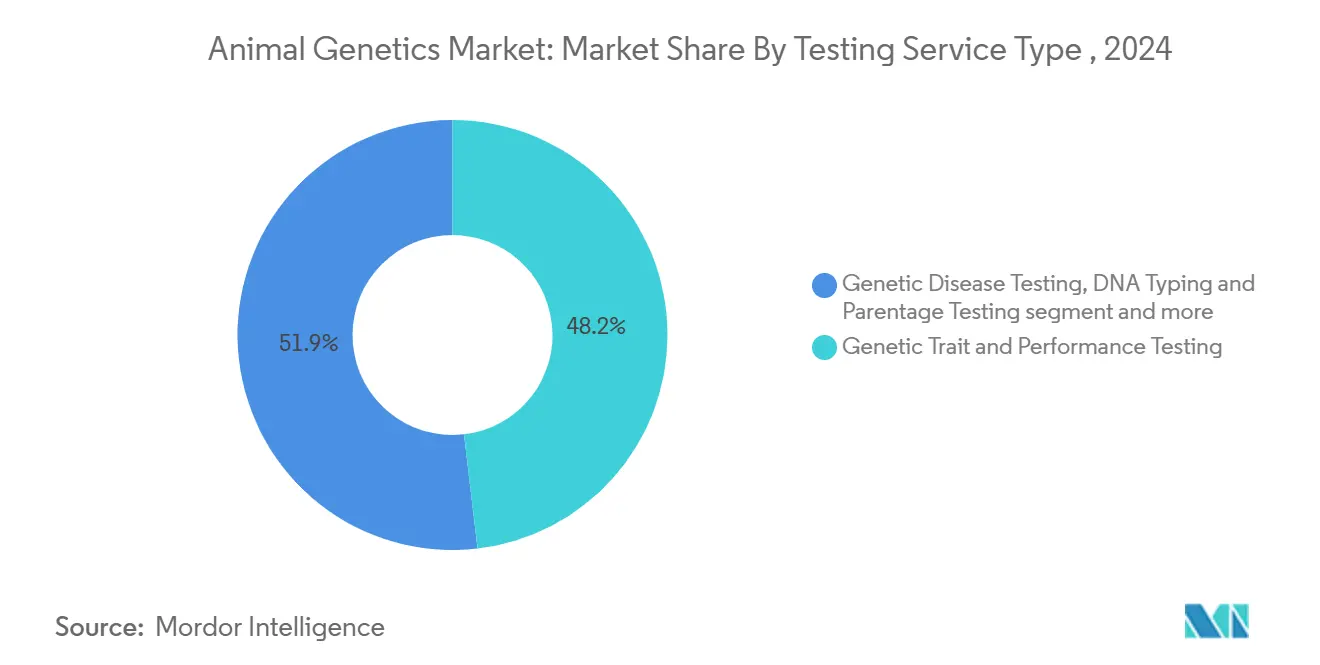

- По услугам тестирования генетические признаки и тестирование производительности составили 48,15% размера рынка животной генетики в 2024 году; ДНК-типирование и тестирование происхождения показывают самый быстрый CAGR 7,01% до 2030 года.

- По технологиям искусственное осеменение занимало 56,67% доли доходов в 2024 году, тогда как CRISPR и редактирование генов продвигается со CAGR 7,71% за тот же период.

- По конечным пользователям селекционные компании и ассоциации захватили 38,19% доли размера рынка животной генетики в 2024 году, при этом ветеринарные больницы и специализированные клиники растут со CAGR 8,10%.

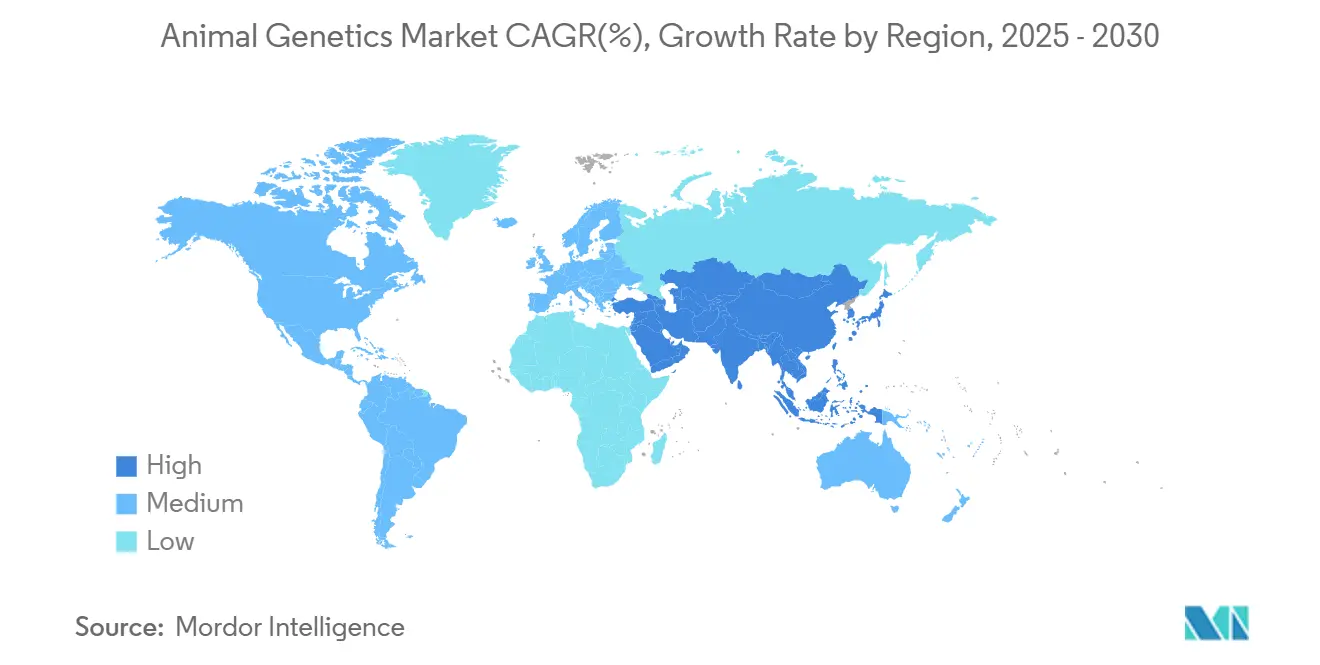

- По географии Северная Америка доминировала с 37,34% доли рынка животной генетики в 2024 году; Азиатско-Тихоокеанский регион готов к самому высокому CAGR 7,75% до 2030 года.

Глобальные тенденции и аналитические данные рынка животной генетики

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на высокопродуктивные устойчивые к болезням породы скота | 2.20% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный (2-4 года) |

| Увеличенное внедрение передовых генетических технологий | 1.60% | Северная Америка, Европа, развивающиеся азиатские рынки | Среднесрочный (2-4 года) |

| Быстрое внедрение технологии разделенной спермы в ИО крупного рогатого скота | 1.20% | Северная Америка, Европа, Океания | Краткосрочный (≤2 лет) |

| Рост генетического тестирования домашних животных | 0.90% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Государственно субсидируемое восстановление стада свиней после АЧС | 1.40% | Китай и Вьетнам | Краткосрочный (≤2 лет) |

| Расширение программ молочной генетики, нацеленных на A2A2 β-казеин | 1.10% | Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на высокопродуктивные устойчивые к болезням породы скота

Усиливающееся давление на продовольственные системы сделало генетическую устойчивость к болезням ключевым рычагом продуктивности. Маркер-ассистированный отбор теперь быстро определяет локусы резистентности, а созданные с помощью CRISPR свиньи, устойчивые к РРСС, демонстрируют, как точные изменения могут сдерживать дорогостоящие вспышки. Покупатели также вознаграждают этикетки без антибиотиков, превращая признаки устойчивости в явные ценовые премии. Селекционные компании отвечают объединением маркеров резистентности с признаками роста и эффективности, в то время как правительства направляют гранты на проекты, сокращающие использование противомикробных средств. Производители в Азиатско-Тихоокеанском регионе, подверженные воздействию плотных фермерских кластеров, рассматривают резистентность как страхование от рисков, стимулируя региональный спрос на проверенную генетику.

Увеличенное внедрение передовых генетических технологий

Снижение стоимости секвенирования и высокопроизводительные SNP-массивы открыли геномное тестирование для производителей среднего масштаба. Интегрированные модели прогнозирования теперь объединяют геномные, производственные и экологические записи, позволяя отбирать по эффективности кормления, термостойкости и снижению метана. Молочные программы, например, используют связанные с микробиомом рубца SNP-панели для повышения эффективности поглощения питательных веществ, снижая затраты на корма и выбросы. Государственно-частные партнерства в Европе и Северной Америке совместно финансируют референтные популяции, обеспечивая долгосрочный поток данных, который поддерживает генетический прирост.

Быстрое внедрение технологии разделенной спермы

Улучшенная точность сортировки и более высокая жизнеспособность после размораживания снизили штраф по затратам, который когда-то ограничивал внедрение разделенной спермы. Молочные стада теперь могут разводить лучших коров для получения телок и направлять самок более низкого ранга на скрещивание с мясным скотом, превращая бывший побочный продукт в премиальный теленок. Ранние последователи сообщают о более узких окнах отела и улучшенном планировании замещения. По мере роста объемов семенные центры инвестируют в более крупные проточные цитометры, снижая удельные затраты и расширяя доступ в Латинской Америке и Юго-Восточной Азии.

Рост генетического тестирования домашних животных

Наборы для тестирования прямого потребителя позволяют владельцам домашних животных выявлять риски заболеваний и происхождение, при этом 81,2% ветеринаров получали соответствующие запросы клиентов в 2025 году. Практики интегрируют результаты в планы профилактического ухода, однако многие клиницисты не уверены в интерпретации геномных данных[1]Источник: Национальный институт продовольствия и сельского хозяйства, 'Обзор регионального исследовательского проекта W5171,' nifa.usda.gov. Модули непрерывного образования и панели поддержки принятия решений теперь появляются для устранения этого пробела. Рыночный импульс сильнее всего в городских центрах, где располагаемый доход и гуманизация домашних животных стимулируют премиальные расходы

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость геномного секвенирования | −0.9% | Глобально; более высокое влияние в развивающихся регионах | Краткосрочный (≤2 лет) |

| Нехватка квалифицированных генетиков в селекционных кооперативах | −0.6% | Глобально; наиболее остро в развивающихся рынках | Среднесрочный (2-4 года) |

| Ограничения биобезопасности на трансграничную торговлю зародышевой плазмой | −0.8% | Глобально | Краткосрочный (≤2 лет) |

| Этические и регулятивные препятствия ЕС для генетически отредактированных линий CRISPR | −0.7% | Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость геномного секвенирования, ограничивающая внедрение

Хотя секвенирование стало дешевле, первоначальные затраты на оборудование и сборы за образец по-прежнему отпугивают мелких хозяйств. Мясные предприятия, где генетические достижения медленнее переводятся в денежные средства, внедряют осторожно. Схемы ценообразования на основе результатов и государственные субсидии частично компенсируют затраты, однако доступ остается неравномерным. Это несоответствие рискует расширить разрывы в производительности между промышленными игроками и семейными фермами, подталкивая политиков к изучению общих лабораторных объектов и многоуровневых пакетов услуг.

Нехватка квалифицированных генетиков в селекционных кооперативах

Современная селекция сочетает количественную генетику, биоинформатику и науку о данных, но пути обучения отстают от спроса. Кооперативы, особенно в развивающихся экономиках, борются за соответствие зарплатам частного сектора, оставляя аналитические роли незаполненными. Возникающее узкое место замедляет интерпретацию геномных данных и снижает отдачу от технологических инвестиций. Платформы удаленного консультирования и онлайн-курсы являются временными решениями, однако долгосрочные решения зависят от расширения аспирантских программ и стимулирования размещения в сельской местности.

Сегментный анализ

По типу продукта: Живые животные закрепляют доходы, в то время как генетический материал ускоряется

Сегмент живых животных генерировал 62,54% рынка животной генетики в 2024 году, отражая постоянную премию, которую коммерческие покупатели платят за проверенных быков, хряков, баранов и племенной скот с подтвержденными производственными записями. Селекционеры инвестируют в тестирование производительности на ферме, видимость на выставочных кругах и цифровые платформы родословных, чтобы оправдать цены на животных, которые часто превышают 50 000 долларов США за элитных производителей. Торговля выигрывает от улучшенной логистики и карантинных узлов, которые упрощают трансграничное перемещение.

Генетический материал, хотя и меньше по абсолютной стоимости, расширяется быстрее со CAGR 6,98%, поскольку достижения в криоконсервации снижают риск отгрузки, а цифровые порталы заказов соединяют глобальных покупателей с разнообразными инвентарями зародышевой плазмы. Витрификация эмбрионов теперь достигает жизнеспособности после размораживания выше 90%, расширяя использование среди молочных предприятий развивающихся рынков, которые хотят быстрых генетических скачков без импорта живого скота. Сперма остается лидером по объему из-за своей доступности, но премиальные эмбрионы и библиотеки ДНК создают ниши с более высокой маржой. Разнообразие конечных продуктов и гибкость доставки позиционируют генетический материал для превышения общего роста рынка животной генетики до 2030 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу услуг тестирования: Тестирование производительности лидирует, ДНК-типирование набирает обороты

Генетическое тестирование признаков и производительности принесло 48,15% доходов рынка животной генетики в 2024 году. Услуга захватывает детальные данные по удою молока, качеству туши, конверсии корма и признакам выносливости, затем интегрирует их с ДНК-маркерами для уточнения селекционных индексов. Облачные панели теперь доставляют бенчмаркинг в реальном времени производителям, поощряя итеративные улучшения каждый селекционный цикл. Спрос от интегрированных свиноводческих и птицеводческих операций поддерживает высокий объем, поскольку небольшие достижения в эффективности кормления накапливаются через миллионы голов.

ДНК-типирование и тестирование происхождения, прогнозируемое со CAGR 7,01%, выигрывает от резкого снижения стоимости секвенирования на образец и распространения портативных наборов для сбора, которые отправляют образцы в центральные лаборатории за ночь. Клиники домашних животных составляют растущую долю образцов, но животноводческие игроки также используют панели происхождения для проверки заявлений о родословной и обеспечения соблюдения программ здоровья, специфичных для породы. Пакеты, которые объединяют ДНК-типирование с тестированием признаков, помогают лабораториям продавать аналитику с добавленной стоимостью, укрепляя их позицию на рынке животной генетики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Селекционные организации сохраняют лидерство, в то время как ветеринарные клиники быстро расширяются

Селекционные компании и ассоциации удерживали 38,19% доходов 2024 года, используя масштабные конвейеры НИОКР, собственные линии и глобальные сети распределения. Многие диверсифицируются в программные инструменты, которые позволяют клиентам моделировать сценарии разведения перед покупкой, закрепляя липкость услуг. Стратегическая консолидация остается активной, поскольку фирмы стремятся расширить портфели видов или приобрести новые возможности редактирования генов для защиты от будущих изменений их генетических каталогов.

Ветеринарные больницы и специализированные клиники показывают самый высокий CAGR 8,10%, поскольку геномная диагностика интегрируется в рутинное управление здоровьем. Недавно расширенная лаборатория ветеринарной генетики UC Davis площадью 21 000 квадратных футов может обрабатывать десятки тысяч образцов ежемесячно, предлагая время оборота, которое способствует принятию решений о лечении в ту же неделю. Фирмы комбинируют результаты тестов с протоколами ухода, специфичными для породы, которые улучшают исходы пациентов и укрепляют лояльность клиентов. Это клиническое внедрение расширяет адресуемую базу рынка животной генетики за пределы основных селекционных операций.

По технологиям: Искусственное осеменение доминирует, в то время как CRISPR стимулирует разрушение

Искусственное осеменение принесло 56,67% доходов 2024 года, подчеркивая его экономически эффективную роль в быстром распространении желательной генетики через большие стада. Графики циклов эструса и синхронизированные протоколы разведения повышают показатели зачатия и сокращают труд. Поставщики услуг ИО все больше используют аналитику данных для рекомендации пар спаривания, которые максимизируют прогнозируемую генетическую заслугу и снижают инбридинг. Средняя стоимость ИО на живого теленка по-прежнему колеблется от 50-200 долларов США, что составляет долю от альтернатив пересадки эмбрионов или ЭКО.

CRISPR и редактирование генов, хотя и занимают меньшую долю сегодня, прогнозируется показать ведущий CAGR 7,71%. Недавние фермерские испытания с овцами тонкорунной шерсти, отредактированными BMPRIB, достигли 47,4% эффективности редактирования и более высоких размеров помета, доказав коммерческую осуществимость. Регулятивные зеленые огни в Соединенных Штатах для генетически отредактированной свинины добавляют коммерческую уверенность. Внедрение будет зависеть от четких политик маркировки и экономически эффективных платформ доставки, но ранние двигатели ожидают трансформационных достижений в устойчивости к болезням и конверсии корма, которые могли бы переопределить конкурентные позиции в более широком рынке животной генетики.

Географический анализ

Северная Америка осталась крупнейшим регионом, составляя 37,34% доли рынка животной генетики в 2024 году. Современная лабораторная инфраструктура, опытная база техников ИО и благоприятная регулятивная позиция усиливают внедрение. Одобрение FDA 2025 года генетически отредактированной свинины сигнализирует о растущем принятии точной селекции в пищевой цепи. Прогнозы USDA проектируют рост производства говядины, свинины и бройлеров на 11,1%, 10,0% и 11,5% соответственно к 2034 году, усиливая спрос по всему региону на превосходную генетику. Университеты добавляют дополнительный импульс; SubCas9, компактный белок CRISPR, обнаруженный в микробиоте крупного рогатого скота, обещает более целенаправленные изменения с меньшими нецелевыми рисками.

Азиатско-Тихоокеанский регион на пути к самому быстрому CAGR 7,75% до 2030 года. Китай развертывает национальные геномные чипы для местных пород, в то время как Индия продвигает разделенную сперму для повышения удоя на корову. Растущие располагаемые доходы и изменяющиеся диеты расширяют спрос на мясо, яйца и молочные продукты, побуждая к инвестициям в генетические обновления для повышения выпуска и сокращения импорта. Государственно-частные партнерства в геномике снижают цены тестов, помогая средним фермам участвовать. Эти усилия коллективно толкают вес региона на рынке животной генетики вверх каждый год прогнозного периода.

Европа занимает значительную позицию, закрепленную строгими нормами благополучия и устойчивости, которые формируют стратегии селекционеров. Акцент лежит на сбалансированных селекционных индексах, которые сочетают продуктивность с благополучием животных, особенно в линиях свиней и птицы. Южная Америка продолжает монетизировать сильные пастбищные ресурсы; Бразилия и Аргентина видят бойкое внедрение генетически отредактированного скота для признаков термостойкости и безрогости. Ближний Восток и части Африки, хотя и меньше, исследуют геномику для противодействия суровым климатам и ограниченным запасам кормов. Регулятивная ясность в Японии и Аргентине - где определенный генетически отредактированный скот квалифицируется как не-ГМО - может вдохновить другие юрисдикции и сгладить трансграничную торговлю генетическими продуктами.

Конкурентная среда

Конкурентная интенсивность на рынке животной генетики умеренная. Пять ведущих поставщиков коллективно командуют оценочными 55-60% глобальных доходов, оставляя значимое пространство для региональных специалистов. Консолидация ускоряется, поскольку фирмы стремятся к более широкому охвату видов; покупка Urus Group компании Leachman Cattle of Colorado дает ей немедленный доступ к ведущей базе данных Ангуса и дополняет её молочную силу. Расходы на НИОКР фокусируются на собственных гаплотипах для устойчивости к болезням и признаков устойчивости.

Возможности белого пространства сидят на пересечении геномики и науки о данных. Двигатели прогнозирования на основе ИИ моделируют взаимодействия ген-фенотип для предложения оптимальных пар спаривания, сокращая циклы проб и ошибок. Ранние пилоты сообщают о 12% прыжке в реализованном генетическом приросте по сравнению с традиционным индексным отбором [2]Источник: Журналы AVMA, 'Ветеринарные клиники сообщают о всплеске запросов генетических тестов,' avmajournals.avma.org. Стартапы эксплуатируют нишевые пробелы; Vetigenics привлекла 6 миллионов долларов США для продвижения антител иммунотерапии собак, сигнализируя о потенциале для специфичной для видов терапии, которая использует генетику.

Регулирование остается ключевой стратегической переменной. Игроки с внутренними командами политики быстрее адаптируются к путям одобрения редактирования генов и мандатам маркировки, которые варьируются по странам. Компании также продвигают сотрудничество генных банков для обеспечения биоразнообразия и хеджирования против шоков поставок. В течение следующих пяти лет конкурентная дифференциация будет сочетать валидированные геномные конвейеры, дружественные к клиенту цифровые услуги и гибкое управление соответствием - факторы, которые коллективно определяют лидерство на рынке животной генетики.

Лидеры отрасли животной генетики

Animal Genetics Inc.

URUS

Genus plc

Zoetis Services LLC

CRV Holdings

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: FDA одобрила генетически отредактированную линию свинины стоимостью 1,2 миллиарда долларов США, открыв путь для аналогичных молочных признаков.

- Май 2025: Нигерийские и бразильские партнеры запустили онлайн-базу данных генетики скота для повышения продуктивности развивающихся рынков.

- Апрель 2025: Лаборатория ветеринарной генетики UC Davis расширилась до высокопроизводительного объекта генотипирования площадью 21 000 кв. футов.

Глобальный объем отчета о рынке животной генетики

Рынок животной генетики включает все генетические тесты и услуги животных, основанные на методах генной инженерии. Наиболее критическое применение животной генетики - в животноводстве, где особые признаки животных эксплуатируются для человеческих интересов.

Рынок животной генетики сегментирован по животным (птица, свиньи, собаки и другие животные), услугам генетического тестирования животных (ДНК-типирование, тесты генетических признаков и другие генетические тестирования животных) и географии (Северная Америка (Соединенные Штаты, Канада и Мексика), Европа (Германия, Соединенное Королевство, Франция, Италия, Испания и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона), Ближний Восток и Африка (GCC, Южная Африка и остальная часть Ближнего Востока и Африки) и Южная Америка (Бразилия, Аргентина и остальная часть Южной Америки)). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Животное | Крупный рогатый скот |

| Свиньи | |

| Птица | |

| Собаки | |

| Лошади | |

| Виды аквакультуры | |

| Другие | |

| Генетический материал | Сперма |

| Эмбрион | |

| ДНК и другая зародышевая плазма |

| Тестирование генетических заболеваний |

| Тестирование генетических признаков и производительности |

| ДНК-типирование и тестирование происхождения |

| Другие специализированные тесты |

| Искусственное осеменение (ИО) |

| Пересадка эмбрионов (ПЭ) |

| Маркер-ассистированный и геномный отбор |

| CRISPR и редактирование генов |

| Другие технологии вспомогательной репродукции |

| Селекционные компании и ассоциации |

| Животноводческие предприятия / фермы |

| Ветеринарные больницы и специализированные клиники |

| Исследовательские и академические институты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта (стоимость) | Животное | Крупный рогатый скот |

| Свиньи | ||

| Птица | ||

| Собаки | ||

| Лошади | ||

| Виды аквакультуры | ||

| Другие | ||

| Генетический материал | Сперма | |

| Эмбрион | ||

| ДНК и другая зародышевая плазма | ||

| По типу услуг тестирования (стоимость) | Тестирование генетических заболеваний | |

| Тестирование генетических признаков и производительности | ||

| ДНК-типирование и тестирование происхождения | ||

| Другие специализированные тесты | ||

| По технологиям (стоимость) | Искусственное осеменение (ИО) | |

| Пересадка эмбрионов (ПЭ) | ||

| Маркер-ассистированный и геномный отбор | ||

| CRISPR и редактирование генов | ||

| Другие технологии вспомогательной репродукции | ||

| По конечному пользователю (стоимость) | Селекционные компании и ассоциации | |

| Животноводческие предприятия / фермы | ||

| Ветеринарные больницы и специализированные клиники | ||

| Исследовательские и академические институты | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста рынка животной генетики до 2030 года?

Прогнозируется, что рынок будет расширяться со CAGR 6,23%, двигаясь от 6,98 млрд долларов США в 2025 году до 9,44 млрд долларов США к 2030 году.

Какой продуктовый сегмент в настоящее время доминирует в глобальных доходах?

Живые животные лидируют с 62,54% долей, отражая стабильный спрос на проверенных производителей.

Почему ожидается, что CRISPR превзойдет другие технологии?

Точные одногогенные изменения адресуют признаки, такие как устойчивость к болезням и термостойкость, и поддерживающие регулирования в ключевых странах ускоряют коммерциализацию.

Как ветеринарные клиники влияют на рост отрасли?

Больницы и специализированные практики интегрируют генетические тесты в рутинный уход, стимулируя самый быстрый CAGR конечного пользователя на 8,10%.

Какой региональный рынок будет расти быстрее всего, и почему?

Азиатско-Тихоокеанский регион прогнозируется со CAGR 7,75% из-за крупномасштабного расширения животноводства, растущего спроса на белок и государственной поддержки геномных инструментов.

Какой барьер наиболее ограничивает внедрение технологий в развивающихся регионах?

Высокие затраты на тестирование на образец и ограниченная экспертиза в биоинформатике ограничивают геномное внедрение среди малых и средних производителей.

Последнее обновление страницы: