Размер и доля рынка услуг по восстановлению волос

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.19 Миллиардов долларов США |

| Размер Рынка (2030) | 12.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг по восстановлению волос от Mordor Intelligence

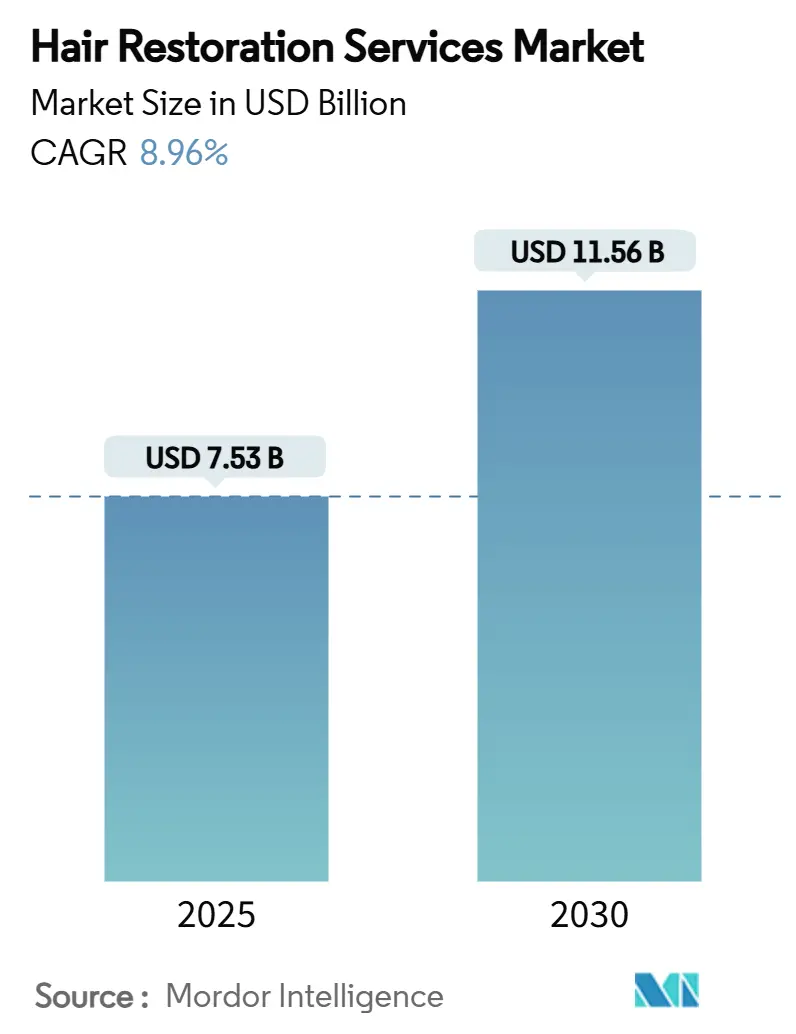

Размер рынка услуг по восстановлению волос составляет 7,53 млрд долларов США в 2025 году, и прогнозируется его рост до 11,56 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 8,96% за период. Импульс обеспечивается клиническим успехом регенеративных соединений, таких как PP405 от Pelage Pharmaceuticals, устройствами нового поколения, такими как робот ARTAS iXi с разрешением 44 микрона, и расширяющимся кругом потенциальных пациентов, осведомленных о постоянных результатах, повышающих уверенность в себе. Более широкое социальное принятие, видимость влиятельных лиц и гибкие планы платежей ускоряют первичные процедуры среди взрослых в возрасте 26-35 лет, в то время как устройства-дополнения, такие как фракционная лазерная терапия FoLix, распространяют уход на потребителей, не желающих или не подходящих для хирургического вмешательства. Параллельный рост медицинского туризма, особенно в Турцию и Индию, снижает ценовые барьеры и добавляет объем, тогда как поддерживающее регулирование - очевидное в правилах FDA класса II для систем охлаждения кожи головы - сигнализирует об институциональном признании потери волос как проблемы качества жизни[1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Специальные средства контроля класса II для систем охлаждения кожи головы," fda.gov.

Ключевые выводы отчета

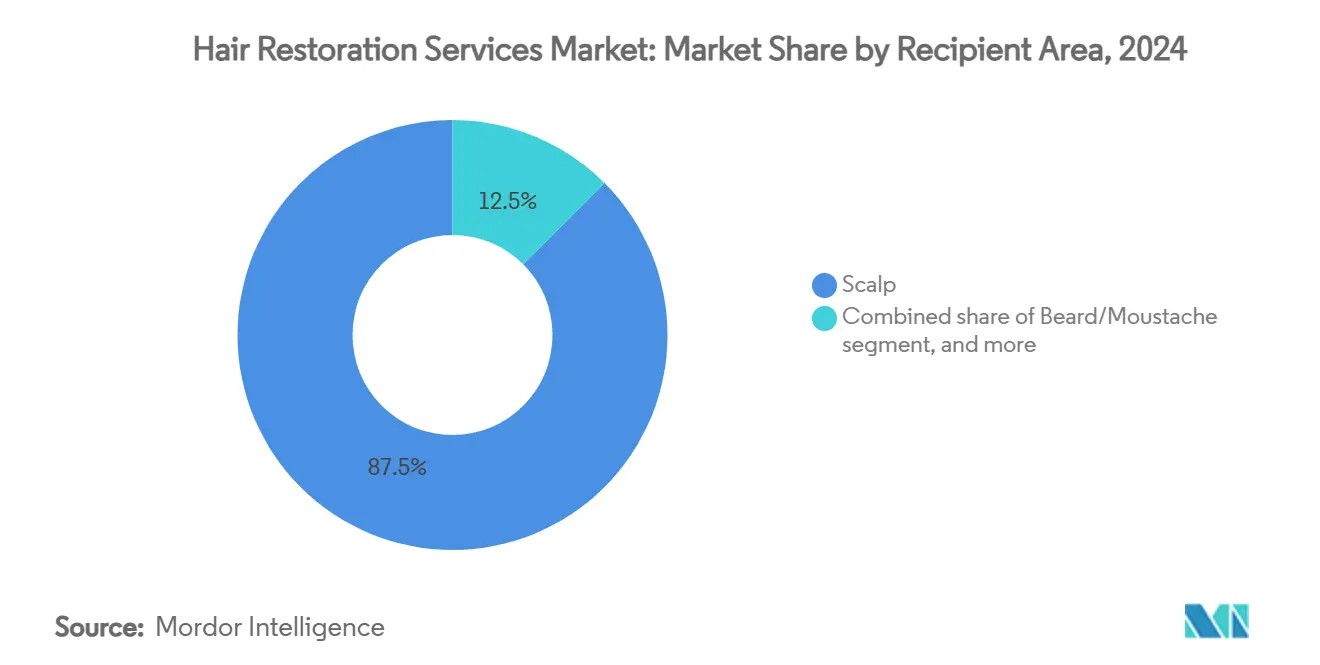

- По области трансплантации процедуры на коже головы составляли 87,53% доли рынка услуг по восстановлению волос в 2024 году, в то время как восстановление бровей прогнозируется к росту со среднегодовым темпом роста 10,32% до 2030 года.

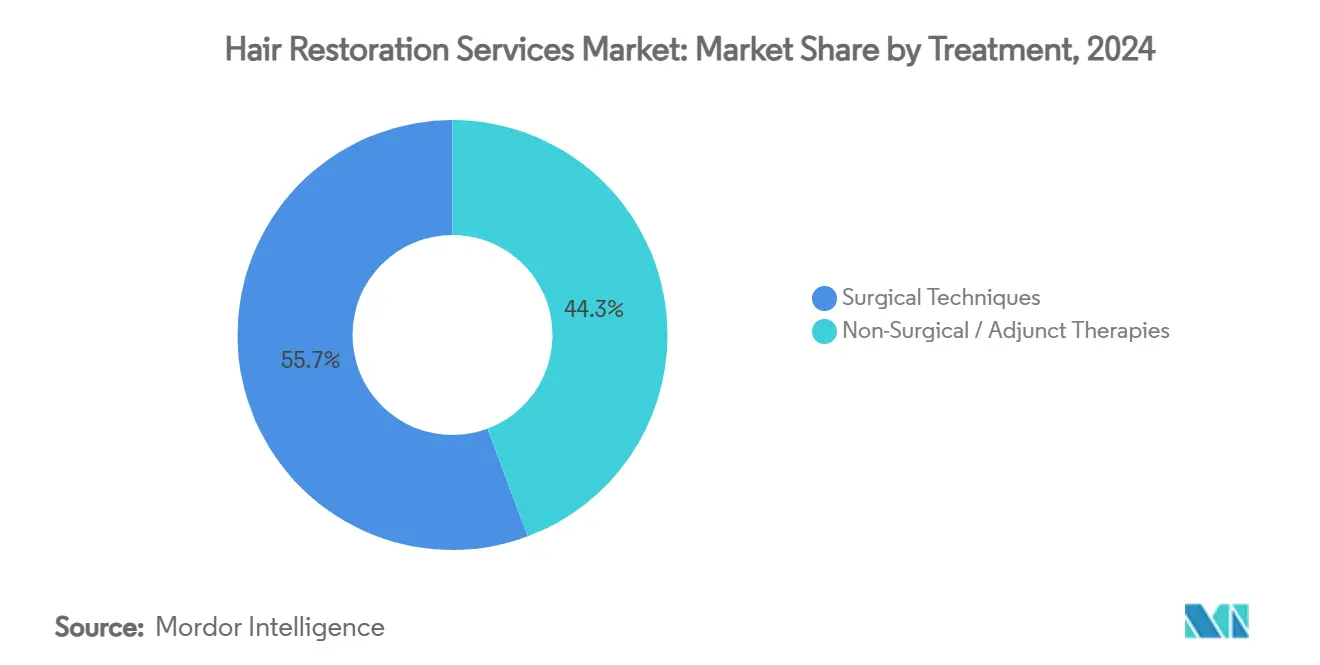

- По методам лечения хирургические техники заняли 55,78% доли размера рынка услуг по восстановлению волос в 2024 году; нехирургические методы терапии прогнозируются к росту со среднегодовым темпом роста 11,21% до 2030 года.

- По конечным пользователям специализированные клиники по восстановлению волос захватили 63,23% доли выручки в 2024 году, тогда как медицинские спа расширяются со среднегодовым темпом роста 11,43% до 2030 года.

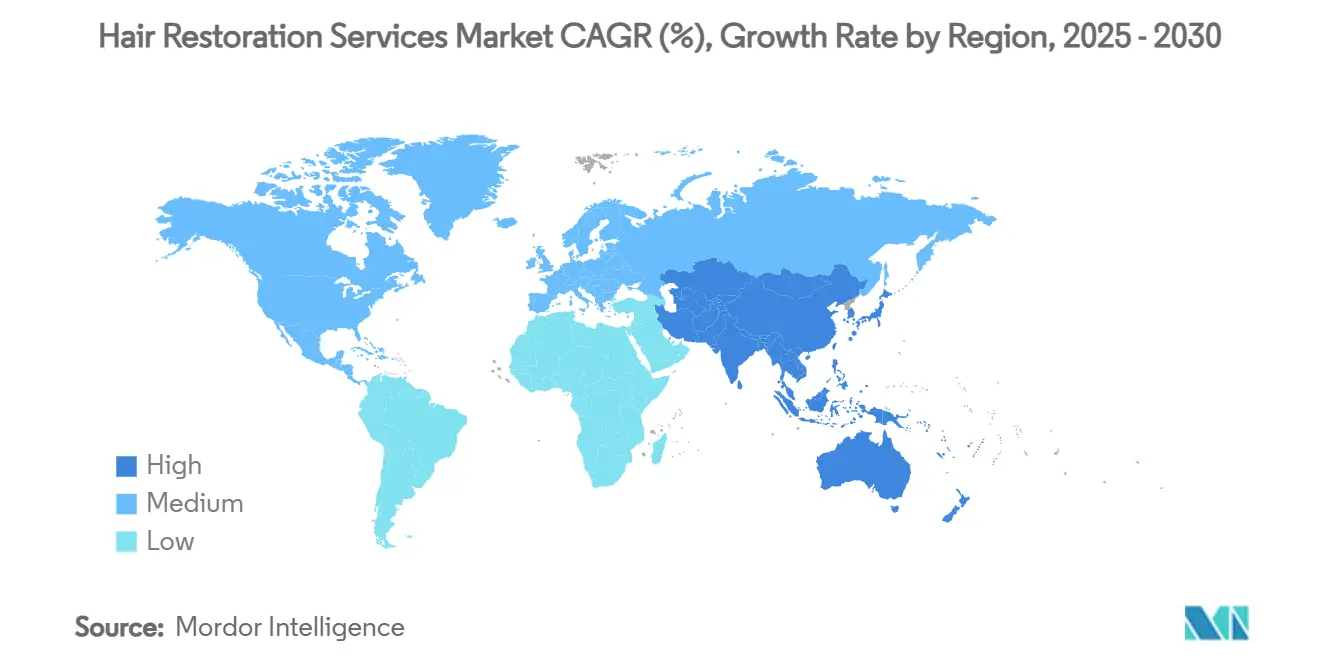

- По географии Северная Америка лидировала с 40,34% долей размера рынка услуг по восстановлению волос в 2024 году, в то время как Азиатско-Тихоокеанский регион готов показать самый быстрый среднегодовой темп роста 9,54%.

Тенденции и insights глобального рынка услуг по восстановлению волос

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное бремя алопеции и заболеваний, связанных с потерей волос | +2.1% | Северная Америка, Европа, Глобально | Долгосрочно (≥ 4 лет) |

| Рост располагаемого дохода и готовности тратить на эстетические процедуры | +1.8% | Северная Америка, ЕС, Городские районы АТЭС | Среднесрочно (2-4 года) |

| Непрерывные технологические достижения в хирургическом и нехирургическом восстановлении волос | +2.3% | Глобальные инновационные центры | Краткосрочно (≤ 2 лет) |

| Расширение специализированных клиник трансплантации волос и франчайзинговых сетей | +1.4% | Центральная АТЭС, БВА, Латинская Америка | Среднесрочно (2-4 года) |

| Увеличение принятия косметического туризма для экономически эффективных процедур | +0.9% | Турция, Индия, Таиланд | Краткосрочно (≤ 2 лет) |

| Распространение маркетинга в социальных сетях и одобрений влиятельных лиц | +0.5% | Северная Америка, Европа, Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя алопеции и заболеваний, связанных с потерей волос

Андрогенетическая алопеция теперь поражает до 50% взрослых по всему миру, распространенность которой растет по мере усиления чувствительности к дигидротестостерону (ДГТ) из поколения в поколение. Более 700 000 процедур восстановления волос было выполнено по всему миру в 2024 году, что на 16% больше по сравнению с 2016 годом, подчеркивая неудовлетворенную клиническую потребность[2]Американская ассоциация медицинских спа, "Отчет о состоянии индустрии медицинской эстетики 2024," americanmedspa.org. Более молодые пациенты в возрасте 26-35 лет действуют раньше, генерируя более высокий пожизненный спрос на процедуры и улучшая соблюдение поддерживающих режимов. Расширяющиеся исследования аутоиммунной алопеции и потери волос, вызванной химиотерапией, увеличивают пул кандидатов за пределы традиционного мужского облысения по типу. По мере старения населения в странах с высоким доходом осведомленность, доступность и доступ сочетаются, чтобы поддерживать спрос на крутой восходящей кривой.

Рост располагаемого дохода и готовности тратить на эстетические процедуры

Рост располагаемого дохода в Соединенных Штатах, Германии, Китае и экономиках Совета сотрудничества стран Залива направляет доллары здравоохранения на услуги, улучшающие внешний вид. Пациенты, впервые делающие трансплантацию, теперь в среднем 26-35 лет, когда операция проще и дает превосходную плотность со временем. Опросы потребителей показывают, что 77% решений мотивированы карьерой или отношениями, приравнивая более густые волосы к социальному капиталу. Финансируемые планы платежей, беспроцентные кредиты клиник и приложения "купи сейчас - заплати потом" расширяют доступность для когорт среднего дохода. История знаменитостей, такая как процедура бывшего футболиста Уэйна Бриджа за 7 000 фунтов стерлингов, подтверждает результаты и нормализует расходы.

Непрерывные технологические достижения в хирургическом и нехирургическом восстановлении

Роботизированные системы снизили частоту ошибок забора до менее чем 2% и увеличили скорость извлечения до 700 трансплантатов в час, делая большие сессии выполнимыми за один день. PP405 от Pelage Pharmaceuticals обеспечил прирост плотности >20% у 31% реципиентов в течение восьми недель во время испытаний фазы 2a, подкрепляя регенеративный поворот от управления симптомами. Дезоксирибозный сахарный гель Университета Шеффилда повторил эффективность на уровне миноксидила в доклинических работах, намекая на топический препарат с меньшими побочными эффектами[3]Университет Шеффилда, "Сахарная молекула способствует росту волос," sheffield.ac.uk. Одобренный FDA фракционный лазер FoLix расширяет неинвазивные варианты и создает мост для медицинских спа, не имеющих хирургических возможностей. PRP, экзосомы и комбинированные терапевтические режимы теперь дают более высокую выживаемость и более быстрый рост, чем монотерапия, оптимизируя как опыт пациента, так и доходы клиники.

Увеличение принятия косметического туризма для экономически эффективных процедур

Турция выполняет фолликулярную экстракцию единиц (FUE) за 3 500-8 000 долларов США против 7 500-15 000 долларов США в Соединенных Штатах без ущерба для аккредитованных JCI учреждений. Сопоставимый диапазон Индии в 3 000 долларов США эффективно вдвое снижает ценник для западных пациентов, разрыв, который сохраняется даже при учете авиаперелетов и проживания. Интегрированные пакеты путешествие-операция покрывают консультацию, трансферы из аэропорта и последующие визиты, снижая логистическую неопределенность. Телеконсультации позволяют хирургам дистанционно предварительно одобрять кандидатов, сжимая продолжительность пребывания до менее недели. Программы аккредитации и сертификации хирургов смягчают исторические проблемы безопасности, ускоряя мобильность пациентов для премиальных роботизированных или этноспецифических техник.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на процедуры и ограниченное покрытие возмещения | -1.2% | Глобально, ценочувствительные рынки | Среднесрочно (2-4 года) |

| Нехватка квалифицированных хирургов по трансплантации волос | -0.8% | Развивающиеся рынки по всему миру | Долгосрочно (≥ 4 лет) |

| Послеоперационные риски и переменные показатели успеха | -0.6% | Глобально, выше на нерегулируемых рынках | Краткосрочно (≤ 2 лет) |

| Доступность менее инвазивных косметических альтернатив | -0.4% | Северная Америка, Европа, расширяется глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на процедуры и ограниченное покрытие возмещения

Хирургические расходы в 4 000-15 000 долларов США в развитых регионах остаются запретительными, в то время как частные страховщики классифицируют трансплантацию волос как выборочную, оставляя пациентов самофинансироваться. Неравенство острее на развивающихся рынках, где доход на душу населения отстает от стоимости процедур, даже при росте осведомленности. Планы финансирования и сторонние кредиты смягчают шок от цен, однако многие потенциальные клиенты откладывают лечение, рискуя дальнейшей миниатюризацией фолликулов. Медицинский туризм сужает разрыв в стоимости, но добавляет расходы на путешествия, которые могут компенсировать экономию для внутрирегиональных пациентов. Между тем, терапии на основе устройств, такие как низкоуровневые лазерные шапочки, выходят на рынок ниже 1 000 долларов США, предлагая входную точку для ценочувствительных потребителей, но отвлекая некоторый объем от хирургических каналов.

Нехватка квалифицированных хирургов по трансплантации волос

Современные FUE и роботизированные рабочие процессы требуют кривой обучения в 800-1000 случаев для достижения пиковой квалификации, замедляя конвейер квалифицированных практиков. Спрос в Азиатско-Тихоокеанском регионе и Латинской Америке часто превышает местные возможности обучения, побуждая клиники импортировать хирургов по ротации или заниматься франчайзингом для использования дефицитной экспертизы. Роботизированная экстракция снижает зависимость от ручной ловкости, однако экспертный надзор за проектированием и имплантацией остается обязательным. Неадекватное обучение иногда подпитывает некачественные результаты, ставя под угрозу репутацию и провоцируя более жесткие правила лицензирования в Индии, Таиланде и Бразилии. Удаленное наставничество через гарнитуры дополненной реальности появляется как временная мера, но широкое принятие ожидает более высокой пропускной способности и правовой ясности по трансграничному медицинскому надзору.

Сегментный анализ

По области трансплантации: доминирование кожи головы движет объемом

Процедуры кожи головы составляли 87,53% рынка услуг по восстановлению волос в 2024 году, отражая распространенность андрогенетической алопеции и хорошо установленные хирургические протоколы. Восстановление бровей, движимое стандартами красоты социальных сетей, прогнозируется к расширению со среднегодовым темпом роста 10,32% и диверсификации доходов клиник за пределы традиционных мужских сегментов. Процедуры бороды имеют нишевую привлекательность среди миллениалов, стремящихся к более полной лицевой эстетике, в то время как работы с ресницами и волосами на теле остаются ограниченными дефицитом донорских волос и хирургической сложностью. Роботизированная прямая имплантация волос (DHI), предназначенная для афро-текстурированных фолликулов, открывает недообслуживаемые демографические кластеры, обостряя конкурентное позиционирование для клиник, которые принимают рано. Растущая осведомленность среди женщин-пациентов и передовые микропробивные инструменты уменьшают время простоя и рубцевание, укрепляя центральность хирургии кожи головы, но расширяя портфель высокомаржинальных лицевых услуг.

Воздействия второго порядка охватывают закупки и маркетинг. Клиники, адаптирующие кампании к перспективам бровей и бороды, обеспечивают дополнительные сессии без каннибализации основного спроса на кожу головы, повышая общие доходы рынка услуг по восстановлению волос. Производители устройств, тем временем, оптимизируют диаметры пробойников и ручки имплантеров для минимизации травм в деликатных лицевых зонах. Регулятивные органы адаптируют пути сертификации для работ не на коже головы, обеспечивая стандартизированную безопасность несмотря на анатомические вариации. В результате диверсификация области трансплантации смягчает поставщиков против циклических колебаний спроса на кожу головы, расширяя общий адресуемый рынок услуг по восстановлению волос.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методам лечения: лидерство хирургии встречается с нехирургическими инновациями

Хирургические техники захватили 55,78% доходов 2024 года, при этом FUE превзошла трансплантацию фолликулярных единиц благодаря минимальному рубцеванию и роботизированной точности, связанной с 98% выживаемостью трансплантатов. Подход прямой имплантации волос без прикосновения набирает обороты через специализированные франшизы, обещающие более быстрое восстановление. Параллельно нехирургические модальности - PRP, растворы экзосом, низкоуровневые лазерные шлемы - прогнозируются к показателю среднегодового темпа роста 11,21%, подпитываемые пациентами, опасающимися анестезии или простоя. Размер рынка услуг по восстановлению волос для комбинированных пакетов хирургия-плюс-PRP на пути к росту на 12% ежегодно, поскольку клиницисты доказывают синергетические приросты плотности.

Конкурентные инновации проходят глубоко. Дезоксирибозный гель Университета Шеффилда намекает на топический дизраптор, который может быть готов для розничных каналов в течение пяти лет, снижая входные барьеры для аптек и электронной коммерции. Одобренный FDA фракционный лазер FoLix вставляет устройство-управляемый путь между косметикой и хирургией, позволяя операторам медицинских спа кросс-продавать подписочные планы обслуживания. Регенеративные клеточные суспензии, собранные интраоперативно, предлагают аутологичные усиления фактора роста с минимальным дополнительным временем, дальше размывая линии хирургического против нехирургического. В целом диверсификация лечения добавляет устойчивость рынку услуг по восстановлению волос против усталости от одной модальности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: специализированные клиники ведут трансформацию

Специализированные клиники по волосам сохранили 63,23% глобальных доходов в 2024 году, сочетая экспертизу хирурга с капиталоемкими инструментами, такими как роботы ARTAS стоимостью 500 000 долларов США, тем самым обеспечивая премиальные результаты, которые оправдывают более высокие цены. Франчайзинговые сети стандартизируют протоколы и маркетинг, позволяя быстрое развертывание во вторичных городах при поддержании качества. Многопрофильные больницы остаются стабильным каналом для комбинированных косметических процедур, но растут медленнее из-за более длительных циклов утверждения капитала.

Медицинские спа и оздоровительные центры являются прорывным каналом, расширяясь со среднегодовым темпом роста 11,43%, используя одобренные FDA устройства и ориентированный на образ жизни брендинг, который резонирует с более молодыми, ориентированными на оздоровление клиентами. Сервисные меню объединяют восстановление волос с уходом за кожей и телом, повышая средние расходы за визит без требования хирургической аккредитации. Амбулаторные хирургические центры предлагают оптимизированные по стоимости пакеты для рутинного FUE, облегчая расширение мощностей в регионах, лишенных клиник полного сервиса. Вместе эти сдвиги подчеркивают децентрализующуюся карту, где доступ к рынку услуг по восстановлению волос расширяется за пределы традиционных больничных коридоров в дружественные к потребителю места.

Географический анализ

Северная Америка лидировала с 40,34% долей рынка услуг по восстановлению волос в 2024 году, поддерживаемая высокими доходами и ранним принятием роботизированных технологий с ИИ. Клиники США, такие как Bosley, диверсифицировались в фракционные лазерные и экзосомные дополнения, углубляя долю кошелька на пациента. Благоприятный путь одобрения медицинских устройств в Канаде катализирует трансграничный приток пациентов, ищущих новые технологии, недоступные в других местах. Пробелы в возмещении сохраняются, но стороннее финансирование и стипендии оздоровления работодателей смягчают препятствия стоимости.

Европа представляет зрелую, но инновационную арену. Германия требует специализированной сертификации для операторов PRP и устройств, повышая качество при сжатии количества поставщиков. Потоки пациентов идут в обе стороны: экономные немцы путешествуют в Стамбул за бюджетным FUE, тогда как жители Залива летят в Берлин за комбинированными пакетами трансплантат-плюс-филлер. Расширение Smile Hair Clinic в 2025 году в Гамбург сигнализирует о доверии к премиальному европейскому спросу. Бдительность ЕС по стандартам рекламы обеспечивает прозрачные заявления о результатах, укрепляя доверие к рынку услуг по восстановлению волос.

Азиатско-Тихоокеанский регион является двигателем роста с прогнозом среднегодового темпа роста 9,54%. Китай насчитывает более 3 000 поставщиков трансплантации, однако давление консолидации повышает качество, поскольку потребители предпочитают брендовые сети маленьким семейным кабинетам. Индия использует англоязычные телеконсультации и ценообразование на четверть уровня США для привлечения западников, ищущих доступность. Турция, хотя технически в Европе, обслуживает клиентов АТЭС, БВА и США одинаково, иллюстрируя географическое пересечение. Роботизированные технологии, оптимизированные для афро-волос, дебютирующие в Стамбуле и Лагосе, расширяют включение и укрепляют позиционирование медицинского туризма. Государственные агентства в Таиланде и Южной Корее теперь нацелены на визы косметического туризма, формально интегрируя восстановление волос в национальные стратегии экспорта здоровья. В совокупности эти факторы выравниваются для расширения рынка услуг по восстановлению волос за пределы исторических западных границ.

Конкурентный ландшафт

Рынок услуг по восстановлению волос показывает умеренную фрагментацию: топ-5 поставщиков составляют примерно 28% глобальных доходов, оставляя место для участников, поддерживаемых венчурным капиталом. Стратегические альянсы типичны для конкурентных ходов, как видно в лицензировании Bosley на Lumenis FoLix для захвата нехирургической клиентуры и покупке Venus Concept компании Restoration Robotics для слияния доходов от оборудования и услуг. Биотехнологические пайплайны кишат более чем 100 исследовательскими молекулами; серия B на 75 млн долларов США от Pelage Pharmaceuticals подчеркивает капитальный аппетит к регенеративным терапиям первого класса. Патентное укрепление - еще один фронт: заявки Pola Chemical на органоиды фолликулов могут заблокировать конкурентов от выращенных в лаборатории трансплантатов на десятилетие.

Цифровые платформы появляются как мягкие дизрапторы, сопоставляя пациентов с клиниками через ИИ-диагностику, виртуальные примерки и симуляторы результатов. Клиники, принимающие омниканальное взаимодействие - онлайн-консультация, очная хирургия, устройство-базированный послеоперационный уход - сообщают о 15% более высокой конверсии. Экономически эффективные сети медицинских спа давят на премиальные клиники по объемному ценообразованию, в то время как модели гарантии результатов набирают популярность среди пациентов с высоким собственным капиталом. Регулятивная глубина остается барьером; временные рамки предварительной подачи FDA и расходы на маркировку CE благоприятствуют действующим лицам с установленными системами качества.

Глядя вперед, масштабные преимущества будут накапливаться у групп, интегрирующих хирургию, устройства и фармацевтические препараты под одним брендом, обеспечивая пожизненное управление пациентами. Консолидация через финансирование, телемедицину и логистические слои может преобразовать случайных искателей хирургии в постоянных подписчиков, повышая предсказуемые доходы и поднимая порог для новых участников.

Лидеры индустрии услуг по восстановлению волос

-

Illumiflow

-

NovaGenix

-

Theradome Inc.

-

Venus Concept Inc.

-

Apira Sciences Inc. (iGrow)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2024: Pelage Pharmaceuticals сообщила о положительных данных фазы 2a для PP405 и обеспечила финансирование серии B на 75 млн долларов США для ускорения разработки.

- Апрель 2025: клиника Asli Tarcan запустила роботизированную DHI, адаптированную для афро-текстурированных волос, расширяя демографический охват.

- Февраль 2025: клиника Smile Hair Clinic вошла на немецкий рынок, отметив свой первый западноевропейский объект.

- Декабрь 2024: Veradermics закрыла серию B на 75 млн долларов США для продвижения VDPHL01 в испытания фазы 2/3.

- Октябрь 2024: iHairium привлекла 1 млн долларов США для модернизации своей ИИ-платформы диагностики кожи головы.

- Сентябрь 2024: Bosley заключила партнерство с Lumenis для дебюта фракционного лазера FoLix в Соединенных Штатах.

Область применения глобального отчета о рынке услуг по восстановлению волос

Согласно области применения отчета, восстановление волос - это процедура, при которой волосы перемещаются с задней и боковых частей кожи головы, где волосы постоянные (донорская область), в области, которые истончаются или лысеют на передней, верхней или макушечной части кожи головы (реципиентная область). После трансплантации волосы, вероятно, будут расти нормально.

Рынок восстановления волос сегментирован по области трансплантации, методам лечения, конечным пользователям и географии. По области трансплантации рынок сегментирован на кожу головы и не кожу головы. По методам лечения рынок сегментирован на фолликулярную экстракцию единиц (FUE), трансплантацию фолликулярных единиц (FUT), лазерную терапию, терапию стволовыми клетками и другие методы лечения. По конечным пользователям рынок сегментирован на больницы, клиники и других конечных пользователей). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает предполагаемые размеры рынка и тенденции 17 стран в основных регионах по всему миру. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Кожа головы |

| Борода / усы |

| Брови |

| Ресницы |

| Другие области тела |

| Хирургические техники | Фолликулярная экстракция единиц (FUE) |

| Трансплантация фолликулярных единиц (FUT) | |

| Прямая имплантация волос (DHI) | |

| Роботизированный FUE | |

| Нехирургические / дополнительные терапии | Низкоуровневая лазерная терапия (LLLT) |

| Обогащенная тромбоцитами плазма (PRP) | |

| Терапия стволовыми клетками и экзосомами | |

| Топические и инъекционные дополнения |

| Специализированные клиники по волосам |

| Многопрофильные больницы |

| Амбулаторные хирургические центры |

| Медицинские спа и оздоровительные центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По области трансплантации | Кожа головы | |

| Борода / усы | ||

| Брови | ||

| Ресницы | ||

| Другие области тела | ||

| По методам лечения | Хирургические техники | Фолликулярная экстракция единиц (FUE) |

| Трансплантация фолликулярных единиц (FUT) | ||

| Прямая имплантация волос (DHI) | ||

| Роботизированный FUE | ||

| Нехирургические / дополнительные терапии | Низкоуровневая лазерная терапия (LLLT) | |

| Обогащенная тромбоцитами плазма (PRP) | ||

| Терапия стволовыми клетками и экзосомами | ||

| Топические и инъекционные дополнения | ||

| По конечным пользователям | Специализированные клиники по волосам | |

| Многопрофильные больницы | ||

| Амбулаторные хирургические центры | ||

| Медицинские спа и оздоровительные центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка услуг по восстановлению волос в 2025 году?

Размер рынка услуг по восстановлению волос составляет 7,53 млрд долларов США в 2025 году.

Каков прогнозируемый темп роста для услуг по восстановлению волос до 2030 года?

Прогнозируется, что доходы будут расширяться со среднегодовым темпом роста 8,96%, достигнув 11,56 млрд долларов США к 2030 году.

Какой географический регион растет быстрее всего по спросу на восстановление волос?

Азиатско-Тихоокеанский регион готов расти с самым высоким среднегодовым темпом роста 9,54% до 2030 года, движимый растущими доходами и медицинским туризмом.

Какой сегмент в настоящее время доминирует в процедурах по области трансплантации?

Лечение кожи головы лидирует с 87,53% долей глобальных процедур.

Набирают ли обороты нехирургические терапии?

Да, нехирургические модальности, такие как PRP, лазер и регенеративные соединения, прогнозируются к росту со среднегодовым темпом роста 11,21%.

Почему пациенты путешествуют за границу для трансплантации волос?

Сопоставимое качество при на 50-70% более низких сборах мотивирует поездки в центры, такие как Турция и Индия.

Последнее обновление страницы: