Размер и доля рынка AI-распознавания изображений

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.97 Миллиардов долларов США |

| Размер Рынка (2030) | 9.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.52% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

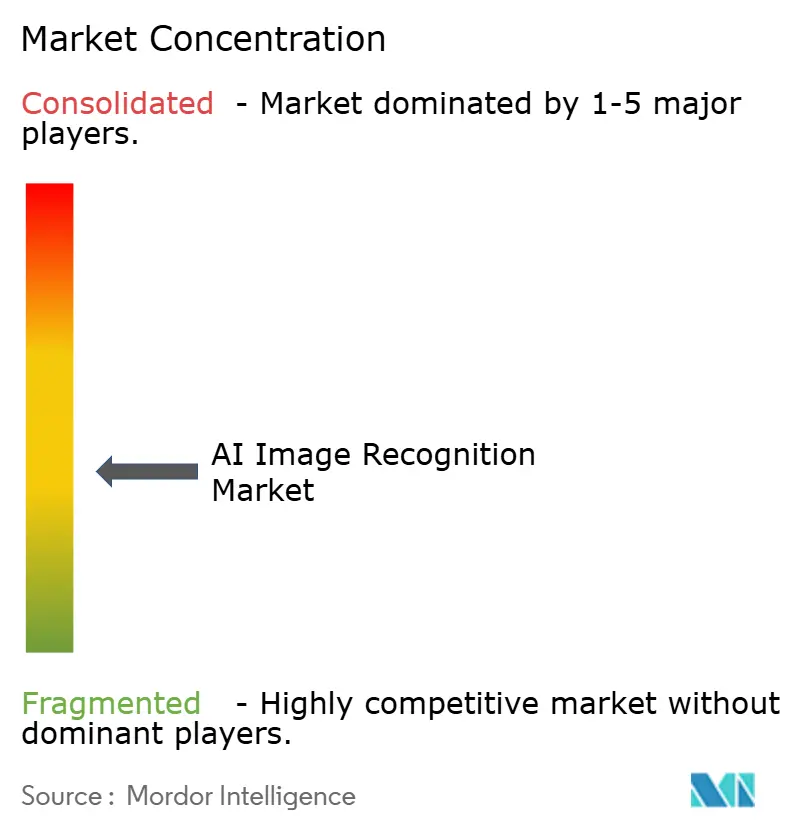

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка AI-распознавания изображений от Mordor Intelligence

Размер рынка AI-распознавания изображений оценивается в 4,97 млрд долларов США в 2025 году, и прогнозируется его рост до 9,79 млрд долларов США к 2030 году, что отражает CAGR 14,52%. Это расширение основано на зависимости предприятий от автоматизированного визуального интеллекта, который теперь простирается от производственных цехов до диагностических кабинетов. Снижение стоимости кремния, мультимодальные базовые модели и созревающее периферийное оборудование удерживают общую стоимость владения на нисходящей траектории, делая крупномасштабные внедрения экономически целесообразными. Поставщики перенаправляют капитал в вертикально интегрированные стеки, которые объединяют чипы, программное обеспечение и услуги, упрощая циклы закупок и повышая скорость развертывания. Между тем, генераторы синтетических данных сокращают бюджеты на маркировку, расширяя участие средних компаний, которые ранее не располагали аннотированными изображениями. В совокупности эти тенденции позиционируют рынок AI-распознавания изображений для устойчивого двузначного роста.

Ключевые выводы отчета

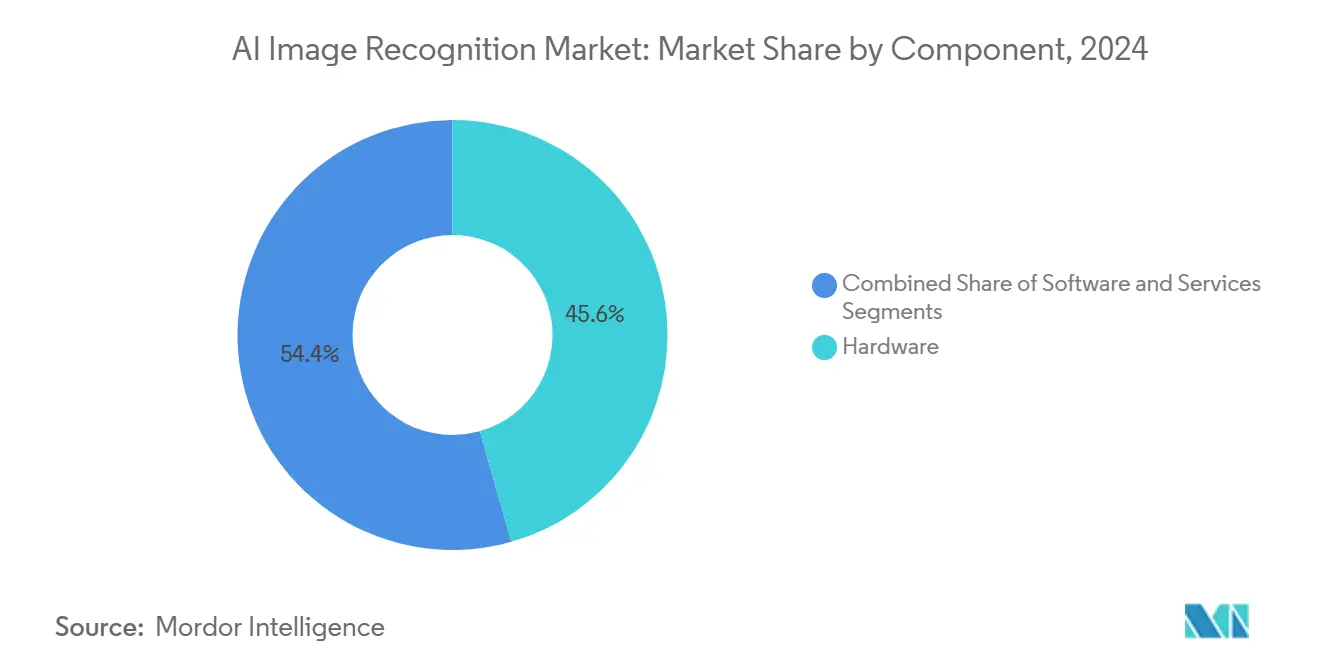

- По компонентам аппаратное обеспечение контролировало 45,6% доли рынка AI-распознавания изображений в 2024 году, тогда как услуги прогнозируется расширить со CAGR 14,9% до 2030 года.

- По модели развертывания локальные решения занимали 68,7% размера рынка AI-распознавания изображений в 2024 году, в то время как облачное развертывание находится на пути к CAGR 16,7% к 2030 году.

- По применению классификация изображений составила 32,8% размера рынка AI-распознавания изображений в 2024 году, однако промышленная инспекция продвигается с CAGR 16,5% в течение прогнозного горизонта.

- По отрасли конечных пользователей розничная торговля и электронная коммерция захватили 29,2% доли доходов размера рынка AI-распознавания изображений в 2024 году; здравоохранение является самой быстрорастущей группой пользователей с CAGR 15,3%.

- По географии Северная Америка захватила 27,8% доли доходов размера рынка AI-распознавания изображений в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим на пути к CAGR 15,9% к 2030 году.

Глобальные тенденции и инсайты рынка AI-распознавания изображений

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Бум внедрения облачного ИИ | +2.8% | Глобально, с концентрацией в Северной Америке и ЕС | Средний срок (2-4 года) |

| Распространение камер высокого разрешения | +2.1% | Глобально, во главе с азиатско-тихоокеанскими производственными центрами | Короткий срок (≤ 2 лет) |

| Инициативы по предотвращению потерь в розничной торговле | +1.9% | Северная Америка и ЕС торговые коридоры | Короткий срок (≤ 2 лет) |

| Расширение инфраструктуры умных городов и наблюдения | +2.4% | Ядро Азиатско-Тихоокеанского региона, распространение на БВ и Африку | Долгий срок (≥ 4 лет) |

| Синтетические конвейеры данных, сокращающие стоимость маркировки | +1.7% | Глобально, раннее внедрение в технологических центрах | Средний срок (2-4 года) |

| Компании спутниковых изображений открывают маркированные наборы | +1.3% | Глобально, концентрация в исследовательских институтах | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бум внедрения облачного ИИ

Гиперскейл-провайдеры предоставляют контейнеризованные конвейеры компьютерного зрения, которые переводят модели от прототипа к производству за недели, сокращая время до получения ценности для производителей и ритейлеров. Microsoft Azure и Google Cloud демонстрируют упакованные схемы обнаружения дефектов, которые снижают барьеры входа для фирм с ограниченным персоналом ML. Оркестрированные Kubernetes конечные точки вывода выделяют вычислительные ресурсы только при поступлении изображений, обеспечивая экономию затрат на 15-40% по сравнению с фиксированными локальными кластерами. В результате рынок AI-распознавания изображений выигрывает от более быстрых циклов закупок и большего разнообразия пользователей.[1]Google Cloud, "AutoML Vision Product Page," cloud.google.com

Распространение камер высокого разрешения

Автомобильные блоки ADAS пятого поколения и промышленные датчики 8K теперь сочетаются с ИИ-ускорителями на устройстве, которые обеспечивают вывод менее 50 мс без сетевых обходов. Камера Continental MFC525 предлагает поле зрения 110 градусов при выполнении локальной классификации объектов, а последние нейронные движки Samsung достигают 38 TOPS внутри потребительских смартфонов. Эти возможности открывают контроль качества в реальном времени и иммерсивные AR-функции, расширяя адресуемую базу рынка AI-распознавания изображений. [2]Continental Automotive, "MFC525: Fifth Generation Camera for ADAS," continental.com

Инициативы по предотвращению потерь в розничной торговле

Усушка истощает миллиарды у глобальных ритейлеров, но видеоаналитика с поддержкой ИИ обнаруживает аномальное поведение с точностью 85% и сокращает ложные тревоги на 60%. Развертывания в Walmart и Carrefour демонстрируют прямую окупаемость инвестиций в течение 12 месяцев, стимулируя внедрение как в удобных, так и в больших форматах. Выгоды распространяются на мониторинг запасов на полках, повышая точность инвентаризации и повышая ценностное предложение для рынка AI-распознавания изображений. [3]Veesion, "AI Theft Detection Technology Overview," veesion.co

Синтетические конвейеры данных, сокращающие стоимость маркировки

Рандомизированные по домену фотореалистичные наборы данных теперь обучают модели зрения на 90% меньшими усилиями по ручной маркировке. Автомобильные OEM-производители подают синтетические изображения дорожной разметки в стеки восприятия, сокращая циклы валидации и поддерживая более быстрые обновления моделей по воздуху. Эта экономия увеличивает бюджеты для дополнительных случаев использования на рынке AI-распознавания изображений. [4]NVIDIA Corporation, "Q1 FY2026 Financial Results," nvidia.com

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Препятствия конфиденциальности данных и соответствия требованиям | -1.8% | ЕС и Калифорния лидируют, глобальное внедрение | Средний срок (2-4 года) |

| Нехватка доменно-специфических талантов | -1.4% | Глобально, остро в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Геополитика цепочки поставок GPU повышает риск капитальных затрат | -2.1% | Глобально, концентрация в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Растущая правовая ответственность от предвзятых алгоритмов | -1.2% | Северная Америка и ЕС регулятивный фокус | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Препятствия конфиденциальности данных и соответствия требованиям

Закон ЕС об ИИ и статуты Калифорнии налагают надежные аудиторские следы, увеличивая затраты на валидацию до 30% для развертываний медицинской визуализации. Противоречивые мандаты на резидентность данных вынуждают к архитектурам с двойным стеком, замедляя развертывания среди средних больниц, которым не хватает специализированных команд по конфиденциальности. Такое трение сдерживает рост импульса на рынке AI-распознавания изображений.

Геополитика цепочки поставок GPU повышает риск капитальных затрат

Двенадцатимесячные сроки поставки для передовых GPU увеличивают бюджеты проектов и подталкивают предприятия к альтернативам FPGA или ASIC, требуя новых инструментальных цепочек и продлевая временные рамки интеграции. Эти неопределенности давят на краткосрочные закупки оборудования на рынке AI-распознавания изображений.

Сегментный анализ

По компонентам: доминирование аппаратного обеспечения сталкивается с дисрапцией услуг

Аппаратное обеспечение контролировало 45,6% доходов 2024 года, однако услуги демонстрируют CAGR 14,9%, который превосходит все остальные категории. Готовые к периферии камеры и чипы вывода от NVIDIA и Intel снижают задержку ниже 50 мс, стимулируя модернизацию существующих производственных предприятий. Программное обеспечение, особенно платформы модельных операций с низким кодом, облегчает создание пользовательских конвейеров для фирм без глубоких скамеек в области науки о данных. Между тем, поставщики профессиональных услуг создают наборы данных, настроенных на домен, и рабочие процессы непрерывного обучения, которые повышают производственную точность за пределы первоначальных точек доказательства. Этот сдвиг к целостным результатам, а не дискретным продуктам, расширяет долю кошелька для интеграторов на рынке AI-распознавания изображений.

По модели развертывания: ускорение облачных технологий бросает вызов доминированию локальных решений

Локальные системы сохранили 68,7% доходов в 2024 году, поскольку больницы, банки и оборонные агентства должны хранить изображения внутри локальных брандмауэров. Периферийные сценарии в шахтах, на кораблях и удаленных заводах отражают это предпочтение, где прерывистое подключение исключает облачные обходы. Тем не менее, облачные рабочие нагрузки растут с CAGR 16,7%, поскольку эластичные пулы GPU поглощают сезонные или взрывные конвейеры изображений. Гибридные топологии сочетают периферийную предварительную обработку с облачным переобучением, позволяя предприятиям настраивать вывод на периферии, используя петаскейльные наборы данных централизованно. Эта смешанная парадигма обеспечивает соответствие требованиям, но при этом выигрывает от экономики гиперскейлеров, усиливая долгосрочное расширение рынка AI-распознавания изображений.

По применению: промышленная инспекция нарушает традиционные иерархии

Классификация изображений все еще составляет 32,8% расходов 2024 года, обеспечивая модерацию контента, тегирование каталогов и базовое наблюдение. Обнаружение и отслеживание объектов остаются основными в логистике и мобильности. Промышленная инспекция, однако, регистрирует самый быстрый CAGR 16,5%, поскольку автомобильные, электронные и упаковочные заводы преследуют мандаты нулевых дефектов. Инспекция с визуальным наведением заменяет человеческую выборку на 100% покрытие, повышая выход с первого прохода и сжимая гарантийные расходы. Поскольку наборы данных инспекции являются собственными, поставщики с доменной компетенцией обеспечивают более липкие контракты, поднимая доходы от услуг на рынке AI-распознавания изображений.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечных пользователей: ускорение здравоохранения изменяет динамику рынка

Розничная торговля и электронная коммерция лидировали в 2024 году с долей доходов 29,2% благодаря развертываниям предотвращения потерь, планограммной аналитике и пилотным проектам бесконтактной оплаты. Тем не менее здравоохранение масштабируется быстрее всего с CAGR 15,3%, поскольку радиологические очереди удлиняются. Инструменты сортировки ИИ сокращают интервалы от сканирования до отчета на 30%, освобождая радиологов для сложных чтений. Мультимодальные модели объединяют изображения КТ с электронными медицинскими записями, чтобы раньше отмечать случаи высокого риска, сокращая неблагоприятные события. Регулятивные разрешения в Соединенных Штатах и Японии катализируют более широкое больничное внедрение, расширяя клиническое присутствие рынка AI-распознавания изображений.

Географический анализ

Северная Америка удерживала 27,8% доходов в 2024 году, поддерживаемая плотной экосистемой финансирования и отечественными инициативами по изготовлению чипов, такими как кампус TSMC в Аризоне стоимостью 165 млрд долларов США. Корпоративные M&A, подтвержденные долей Meta в 14,8 млрд долларов США в Scale AI, усиливают региональную скорость R&D. Правительственные стимулы для устойчивости полупроводников дополнительно закрепляют рынок AI-распознавания изображений в Соединенных Штатах и Канаде.

Европа демонстрирует умеренное, но устойчивое внедрение, обрамленное строгим Законом об ИИ блока. Немецкие лидеры тяжелой промышленности вплетают зрение в автоматизированную сборку, в то время как французские стартапы совершенствуют клиническую поддержку принятия решений под защитой GDPR. Инвестиции остаются дисциплинированными, но целевыми, отдавая предпочтение поставщикам, способным сертифицировать прозрачность и смягчение предвзятости. Такая строгость формирует дизайн решений на рынке AI-распознавания изображений.

Азиатско-Тихоокеанский регион показывает самую высокую траекторию с CAGR 15,9%. Китай выделяет многолетние бюджеты, превышающие 70 млрд долларов США, для умных городов и сетей наблюдения. Полупроводниковая программа Японии на 65 млрд долларов США и лидерство Южной Кореи в памяти HBM создают вертикально интегрированную базу поставок. Пул разработчиков Индии поддерживает глобальные услуги настройки моделей по конкурентным ставкам, коллективно ускоряя рынок AI-распознавания изображений.

Конкурентный ландшафт

Концентрация отрасли умеренная, поскольку платформенные игроки стремятся к полностековому контролю. NVIDIA доминирует в обучающем кремнии с оценочной 80% долей GPU центров обработки данных, усиливая зависимость CUDA среди ISV. Apple, Google и Samsung запускают заказные нейронные процессоры для локализации вывода на телефонах и ноутбуках, разбавляя зависимость от внешних чипов. Программные чистые игроки, такие как Clarifai, заключают альянсы с Getty Images и Deepgram, накладывая мультимодальное познание поверх визуальных конвейеров. Специалисты по синтетическим данным, такие как Scale AI, монетизируют генерацию наборов данных, которая питает более мелких участников. Патентные заявки показывают интенсивную активность вокруг оптимизированных для периферии архитектур внимания, указывая на будущую дифференциацию в сценариях с ограниченным питанием. Консолидация продолжается, поскольку большие балансы нацеливаются на нишевую экспертизу, поднимая планку входа на рынок AI-распознавания изображений.

Лидеры отрасли AI-распознавания изображений

-

Google LLC (Alphabet Inc.)

-

Clarifai Inc.

-

IBM Corporation

-

Intel Corporation

-

Google (Alphabet)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Samsung представляет Galaxy S25 с чипами Qualcomm с переводом камеры в реальном времени и улучшением фотографий.

- Январь 2025: Apple сотрудничает с Broadcom для совместной разработки ИИ-чипа сервера Baltra, запланированного на серийное производство в 2026 году.

- Март 2025: Yum Brands и NVIDIA расширяют развертывание компьютерного зрения на 500 ресторанов, нацеливаясь на глобальное развертывание.

- Июнь 2025: Meta закрывает приобретение Scale AI за 14,8 млрд долларов США, назначая основателя Александра Вана главой новой лаборатории.

- Февраль 2025: Saab приобретает CrowdAI для укрепления оборонных наборов зрения.

Область применения глобального отчета о рынке AI-распознавания изображений

Рынок определяется общими доходами, генерируемыми от продажи аппаратного обеспечения, программного обеспечения и услуг AI-распознавания изображений ключевыми поставщиками, работающими по всему миру.

Рынок AI-распознавания изображений сегментирован по типу (аппаратное обеспечение, программное обеспечение и услуги), по вертикали конечных пользователей (автомобильная, BFSI, здравоохранение, розничная торговля и безопасность) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры и прогнозы рынка представлены в стоимостном выражении в долларах США для всех вышеперечисленных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Облачная |

| Локальная |

| Классификация изображений |

| Обнаружение и отслеживание объектов |

| Распознавание лиц |

| Промышленная инспекция |

| Медицинская визуализация |

| Другие нишевые применения |

| Автомобильная |

| BFSI |

| Поставщики здравоохранения и медтехнологии |

| Розничная торговля и электронная коммерция |

| Интеграторы безопасности и наблюдения |

| Производство |

| Другие (сельское хозяйство, энергетика и т.д.) |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По модели развертывания | Облачная | ||

| Локальная | |||

| По применению | Классификация изображений | ||

| Обнаружение и отслеживание объектов | |||

| Распознавание лиц | |||

| Промышленная инспекция | |||

| Медицинская визуализация | |||

| Другие нишевые применения | |||

| По отрасли конечных пользователей | Автомобильная | ||

| BFSI | |||

| Поставщики здравоохранения и медтехнологии | |||

| Розничная торговля и электронная коммерция | |||

| Интеграторы безопасности и наблюдения | |||

| Производство | |||

| Другие (сельское хозяйство, энергетика и т.д.) | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка AI-распознавания изображений сегодня, и куда он направляется к 2030 году?

Рынок составляет 4,97 млрд долларов США в 2025 году и прогнозируется достичь 9,79 млрд долларов США к 2030 году, что подразумевает устойчивое расширение за период.

Какой среднегодовой темп роста ожидается для рынка в прогнозном окне?

Прогнозируется, что рынок будет расти с CAGR 14,52% между 2025 и 2030 годами.

Какая категория компонентов растет быстрее всего?

Услуги показывают наивысший импульс с CAGR 14,9%, отражая корпоративный спрос на интеграцию, настройку моделей и поддержку жизненного цикла.

Какой географический регион зафиксирует самый сильный рост до 2030 года?

Азиатско-Тихоокеанский регион несет наивысшую траекторию с CAGR 15,9%, движимый значительными государственными и частными инвестициями в ИИ-оборудование и развертывания масштаба городов.

Как развивается баланс между облачным и локальным развертыванием?

Локальные решения захватили 68,7% доходов в 2024 году, однако облачные рабочие нагрузки расширяются с CAGR 16,7%, поскольку гиперскейльная эластичность и управляемые модельные услуги набирают популярность.

Каково наиболее значительное ограничение, в настоящее время лимитирующее внедрение?

Волатильность цепочки поставок GPU добавляет риск капитальных затрат и продлевает сроки проектов, побуждая некоторые фирмы исследовать альтернативный кремний и гибридные периферийные архитектуры.

Последнее обновление страницы: