Размер и доля рынка сельскохозяйственных тракторов Африки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

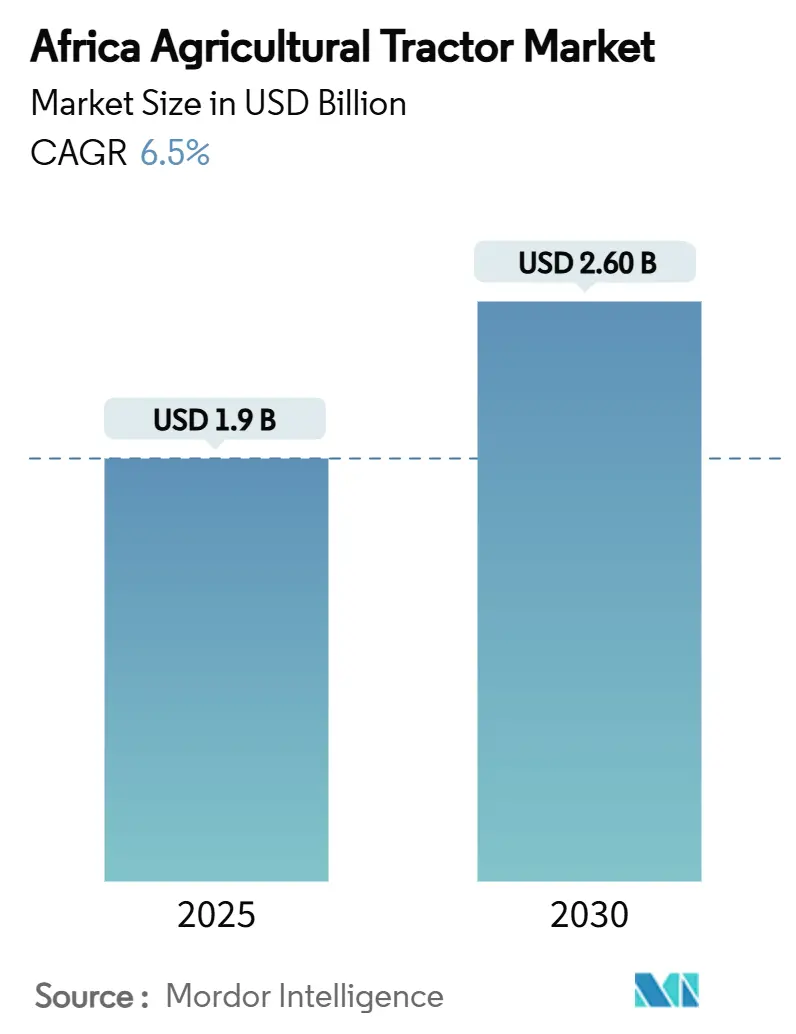

| Размер Рынка (2025) | 1.9 Миллиардов долларов США |

| Размер Рынка (2030) | 2.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сельскохозяйственных тракторов Африки от Mordor Intelligence

Размер рынка сельскохозяйственных тракторов Африки составляет 1,9 млрд долларов США в 2025 году и, по прогнозам, достигнет 2,6 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 6,5%. Рост рынка обусловлен увеличением механизации, расширением коммерческих сельскохозяйственных угодий и государственными программами поддержки. Внедрение инновационных вариантов финансирования снизило барьеры для владения оборудованием, в то время как достижения в технологиях точного наведения и подключения побуждают фермеров переходить на тракторы большей мощности. Цифровые платформы для аренды оборудования улучшили доступ для мелких фермеров за счет повышения коэффициентов использования. Колебания валютных курсов и фрагментированные земельные владения ограничивают рост рынка, в то время как решение проблемы нехватки квалифицированных операторов и обслуживающего персонала остается ключевым вызовом.

Ключевые выводы отчета

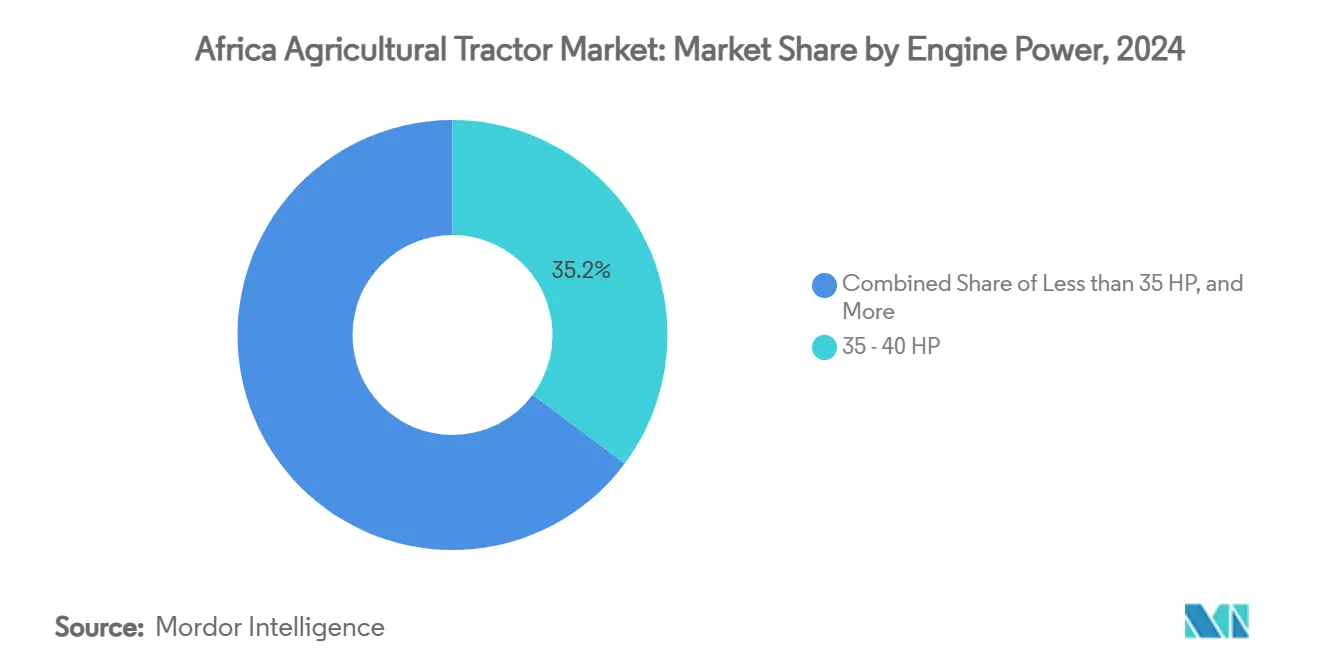

- По мощности двигателя диапазон 35-50 л.с. составил 35,2% размера рынка сельскохозяйственных тракторов Африки в 2024 году, а диапазон 76-100 л.с., по прогнозам, будет расти со среднегодовым темпом роста 8,2% до 2030 года.

- По технологии тяги агрегаты с приводом на два колеса (2WD) удерживали 81,2% доли рынка сельскохозяйственных тракторов Африки в 2024 году, при этом модели с приводом на четыре колеса (4WD) продвигаются со среднегодовым темпом роста 10,1% до 2030 года.

- По типу силовой установки дизельные системы сохранили 94,5% выручки в 2024 году, но гибридные/электрические платформы готовы показать среднегодовой темп роста 12,4% между 2025 и 2030 годами.

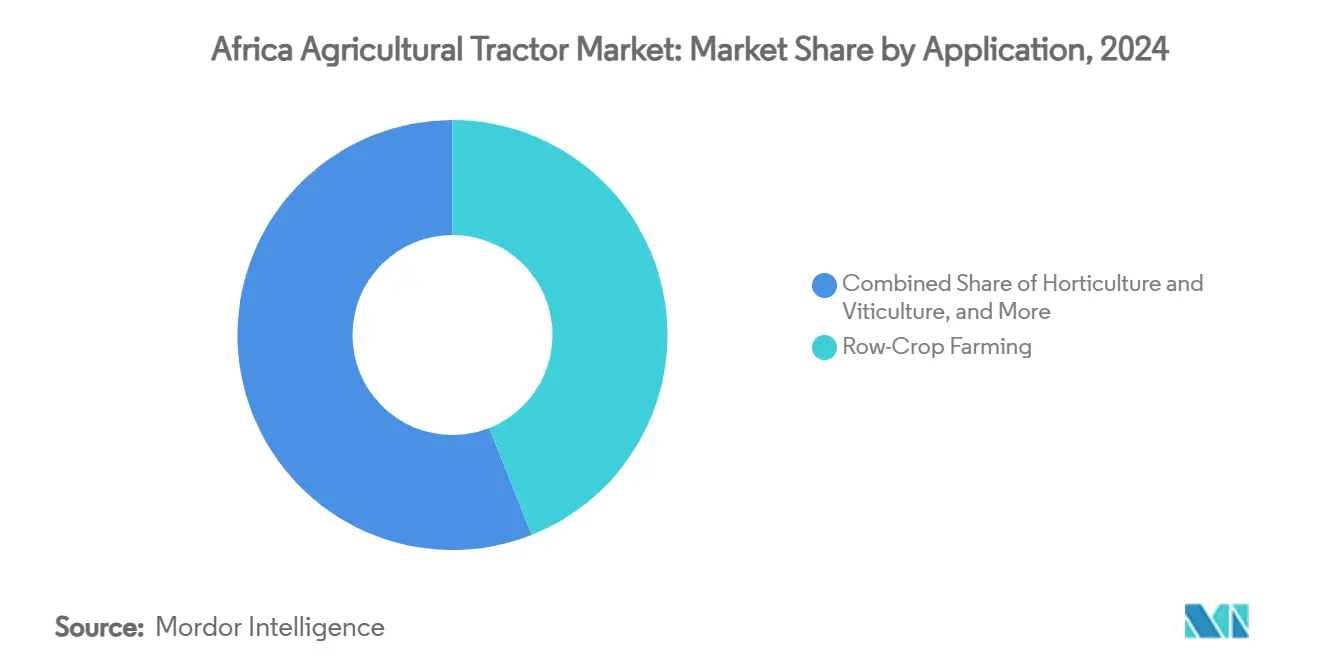

- По применению пропашное земледелие захватило 44% доли рынка в 2024 году, а плантационные и плодовые культуры зафиксировали самый быстрый среднегодовой темп роста на уровне 9,1% до 2030 года.

- По каналу распределения авторизованные дилерские центры контролировали 85,1% выручки 2024 года, а онлайн и мобильные приложения для аренды, по прогнозам, будут расширяться со среднегодовым темпом роста 13,7% в течение прогнозного периода.

- По географии Южная Африка лидировала с 34,7% доли рынка в 2024 году, в то время как Египет, по прогнозам, будет расширяться со среднегодовым темпом роста 10,4% до 2030 года.

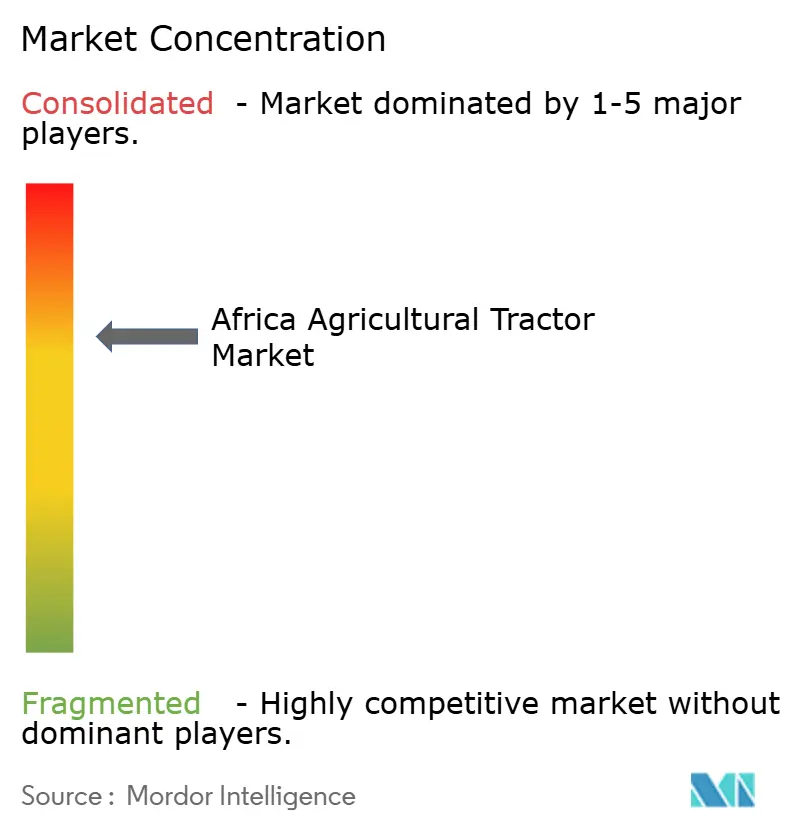

- Топ-5 компаний - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. и Kubota Corporation составили 76% доли рынка в 2024 году.

Тенденции и инсайты рынка сельскохозяйственных тракторов Африки

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение внедрения механизации сельского хозяйства и точного земледелия | +1.8% | Южная Африка и Кения | Среднесрочный период (2-4 года) |

| Государственные субсидии и программы механизации | +1.2% | Нигерия, Кения, Южная Африка и Египет | Краткосрочный период (≤ 2 лет) |

| Рост коммерческого садоводства и экспортно-ориентированных товарных культур | +0.9% | Египет, Южная Африка и Кения | Среднесрочный период (2-4 года) |

| Расширение сельскохозяйственного кредитования и финансирования тракторов | +0.8% | Нигерия и Кения | Краткосрочный период (≤ 2 лет) |

| Лизинг тракторов по принципу "плати по мере использования" через мобильные платформы | +0.6% | Основной регион Африки к югу от Сахары, распространение на Северную Африку | Долгосрочный период (≥ 4 лет) |

| Внедрение автономных электрических тракторов малой мощности на крупных угодьях | +0.4% | Южная Африка и Египет | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение внедрения механизации сельского хозяйства и точного земледелия

Африка в настоящее время эксплуатирует менее двух тракторов на 1000 гектаров, что указывает на значительный потенциал для внедрения оборудования. Нигерия стремится развернуть тракторы на 9 миллионах гектаров нового производства через государственно-частное партнерство с Hello Tractor в течение пяти лет. Коммерческие фермеры Южной Африки внедряют системы GPS-наведения и телематики, в то время как Case IH отменила абонентскую плату за свое приложение FieldOps для машин, приобретенных после октября 2024 года, для увеличения использования. Большая четверка повестки дня Кении поддерживает испытания автоматизации, сочетающие мехатронику с управлением сельскохозяйственными культурами на основе данных[1]Источник: European Journal of Electrical Engineering and Computer Science, `Integration of Mechatronic and Automation Technology in Sustainable Farming for Achieving Food Security in Kenya,` ejece.org. Улучшенные урожаи и сокращение потерь от этих технологий побуждают фермеров инвестировать в более мощные и продвинутые машины на рынке сельскохозяйственных тракторов Африки.

Государственные субсидии и программы механизации

Государственные субсидии снижают первоначальные затраты для фермеров. Национальная программа субсидирования удобрений Кении выделила 3,55 миллиарда кенийских шиллингов (23 миллиона долларов США) в сентябре 2022 года и распределила 3,5 миллиона мешков по 50 кг к июлю 2023 года, стимулируя спрос на сельскохозяйственное оборудование[2]Источник: CGIAR, `How is Kenya's National Fertilizer Subsidy Program working?` cgiar.org. Нигерия перешла от государственных программ аренды к смешанным моделям, сочетающим частных операторов и лизинг по принципу "плати по мере использования", что улучшило использование оборудования. Южная Африка использует смешанные механизмы финансирования в своем сельскохозяйственном мастер-плане для предоставления кредитов фермерам, поддерживая экспортные доходы, которые достигли 13,7 миллиарда долларов США в 2024 году[3]Источник: South African Government, `Agriculture is a Vital Part of Our Growth Story,` stateofthenation.gov.za. Климатически умная стратегия Египта подчеркивает механизацию для решения прогнозируемого снижения урожайности к 2050 году. Успех зависит от сочетания финансовой поддержки с частными поставщиками услуг и программами обучения фермеров.

Рост коммерческого садоводства и экспортно-ориентированных товарных культур

Спрос на специализированные тракторы и навесное оборудование растет из-за выращивания высокоценных фруктов, овощей и плодовых культур. Сельскохозяйственный экспорт Египта растет благодаря улучшенной механизации и мерам контроля качества. Виноградники Южной Африки инвестируют в новое оборудование после снижения производства, связанного с засухой, с ожиданиями восстановления урожая к 2025 году. В Кении производители садоводческой продукции внедряют тракторы средней мощности для поддержания стабильных урожаев. Аналогичные переходы происходят в Малави через инициативы Агентства США по международному развитию (USAID), поскольку экспортеры модернизируют свои операции. Этот сдвиг в сторону производства премиальных культур стимулирует спрос на универсальные тракторы мощностью 51-75 л.с. и специальные орудия на рынке сельскохозяйственных тракторов Африки.

Расширение сельскохозяйственного кредитования и финансирования тракторов

Смешанные механизмы финансирования улучшают доступ к сельскохозяйственным тракторам в Африке. Hello Tractor и John Deere получили 4,5 миллиона долларов США благотворительного финансирования от Heifer International для расширения своих программ лизинга оборудования. Фонд сельскохозяйственного кредитования в Уганде предоставляет займы на машины, хотя ограниченные службы сельскохозяйственного консультирования влияют на уровень внедрения. В Южной Африке благоприятные условия осадков улучшили прогнозы доходов, увеличив готовность коммерческих банков предоставлять финансирование. В Кении кредитование под залог активов, поддерживаемое телематическими данными и мобильными платежными системами, снизило риски дефолта. CNH Industrial поддерживает стабильные продажи единиц через интегрированные варианты финансирования. Эти подходы к финансированию увеличивают покупательную способность на рынке сельскохозяйственных тракторов Африки.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные земельные владения, ограничивающие коэффициенты использования тракторов | -1.4% | Кения и Нигерия | Долгосрочный период (≥ 4 лет) |

| Нехватка квалифицированных операторов и технических специалистов по обслуживанию | -0.9% | Сельские регионы по всему континенту | Среднесрочный период (2-4 года) |

| Волатильные валютные курсы и импортные пошлины, увеличивающие цены на покупку тракторов | -1.1% | Кения, Нигерия и Гана | Краткосрочный период (≤ 2 лет) |

| Нарушения в цепи поставок запасных частей серого рынка | -0.6% | Западная Африка | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированные земельные владения, ограничивающие коэффициенты использования тракторов

Размеры фермерских участков продолжают уменьшаться по мере того, как семьи подразделяют свои сельскохозяйственные владения, снижая эффективность оборудования. Исследования в Кении показывают увеличение транспортных расходов и простоев оборудования из-за перемещения между разбросанными земельными участками. Оценки трудовых ресурсов в Восточной и Южной Африке указывают на то, что спрос превышает предложение, подчеркивая ограничения доступа, а не отсутствие потребности. Хотя программа консолидации землепользования Руанды демонстрирует перспективы, она в основном приносит пользу фермерам с соседними участками. Хотя услуги пользовательского найма помогают решить проблемы фрагментации земли, значительные расходы на управление автопарком остаются. Обмен земельными участками и интенсивные методы выращивания могут повысить использование оборудования, но широкое внедрение требует времени.

Нехватка квалифицированных операторов и технических специалистов по обслуживанию

Рост сельскохозяйственного оборудования опережает доступность технического обучения, особенно в отдаленных регионах. Хотя женщины-операторы тракторов в Гане показывают потенциал для расширения рабочей силы, культурные барьеры и недостаточные программы обучения ограничивают продвижение. Опросы в Нигерии указывают на то, что небольшой процент мелких фермеров получают доступ к услугам тракторов, при этом уровни образования и предыдущий опыт значительно влияют на уровень внедрения. Распространенность неофициальных запасных частей затрудняет правильное обслуживание и сокращает срок службы оборудования. В Кении 16% НДС на компоненты, несмотря на беспошлинный импорт тракторов, увеличивает эксплуатационные расходы[4]Источник: The World Bank, `Agribusiness Indicators: Kenya,` worldbank.org. Расширение учебных заведений профессионального образования и учебных центров, поддерживаемых производителями, необходимо для повышения долгосрочной стоимости парка сельскохозяйственных тракторов Африки.

Сегментационный анализ

По мощности двигателя: Доминирование 35 - 50 л.с. с ростом высокой мощности

Сегмент 35-50 л.с. удерживает 35,2% доли рынка сельскохозяйственных тракторов Африки в 2024 году, обеспечивая оптимальное соотношение стоимости и производительности для разнообразных операций мелких хозяйств. Фермеры получают доступ к этим агрегатам через программы финансирования для подготовки земли, посева и транспортных операций. Сегмент тракторов 76-100 л.с. растет со среднегодовым темпом роста 8,2%, обусловленным консолидацией ферм и расширением экспортных культур. Эта эволюция рынка в направлении более мощных моделей увеличивает рост доходов сверх объемов продаж единиц.

Производители разрабатывают модульные платформы по сегментам мощности. В 2024 году Mahindra представила серию OJA в Кейптауне, включающую модели с полным приводом мощностью 20-70 л.с. с системами цифрового интеллекта, подчеркивая адаптивность. Хотя тракторы мощностью менее 35 л.с. остаются важными для садов и небольших участков, их рост ограничен, поскольку арендные автопарки предпочитают машины среднего диапазона. Тракторы мощностью свыше 100 л.с. представляют небольшой, но растущий сегмент, особенно в зернопроизводящих регионах Южной Африки, где требования к производительности поддерживают более высокие инвестиции. Различный спрос по диапазонам мощности отражает корреляцию между внедрением механизации, размером фермы и экономическими возможностями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии тяги: Основа 2WD с ускорением 4WD

Тракторы с приводом на два колеса (2WD) составляют 81,2% размера рынка сельскохозяйственных тракторов Африки в 2024 году. Доминирование обусловлено преимущественно равнинной местностью региона и соображениями стоимости. Тракторы с приводом на четыре колеса (4WD), по прогнозам, будут расти со среднегодовым темпом роста 10,1%, поскольку фермеры расширяют операции на склонах и невозделанных территориях, внедряя точное земледелие. Эта тенденция роста особенно заметна в Южной Африке, где улучшенные условия осадков поддерживают расширение сельского хозяйства.

Тракторы с приводом на четыре колеса (4WD) снижают уплотнение почвы и позволяют использовать более тяжелые орудия, необходимые для практики консервационной обработки почвы. Фокус правительства Кении на продовольственной безопасности поддерживает увеличение внедрения тракторов 4WD, которые обеспечивают большую универсальность для множественных полевых операций в течение вегетационного сезона. Телематические данные, демонстрирующие операционную эффективность, побудили сельскохозяйственных подрядчиков инвестировать в модели 4WD для повышения надежности обслуживания. Этот продолжающийся переход к оборудованию, ориентированному на производительность, как ожидается, постепенно сократит долю рынка двухколесного привода.

По типу силовой установки: Доминирование дизеля с появлением электричества

Дизельные двигатели сохраняют 94,5% доли рыночной выручки в 2024 году, поддерживаемые установленными цепями поставок и превосходной удельной мощностью. Экологические нормы и волатильные затраты на топливо стимулируют интерес к электрическим и гибридным альтернативам, особенно в регионах с надежным доступом к возобновляемой энергии. Гибридный/электрический сегмент, как ожидается, будет расти со среднегодовым темпом роста 12,4% до 2030 года, при этом проект GenFarm Руанды демонстрирует жизнеспособность, интегрируя тракторы на батарейках с солнечными зарядными системами.

Хотя первоначальные инвестиционные расходы на электрические тракторы остаются существенными, общая стоимость владения становится более благоприятной по мере расширения зарядной инфраструктуры. Сельскохозяйственные угодья в Египте и Южной Африке проводят испытания с небольшими электрическими автономными тракторами в специализированных применениях, таких как виноградники и сады. Основные производители продолжают технологическое развитие, при этом John Deere планирует запустить полностью электрический автономный трактор в 2026 году. Прогнозируется диверсификация состава силовых агрегатов рынка сельскохозяйственных тракторов Африки по мере снижения стоимости аккумуляторных технологий.

По применению: Лидерство пропашных культур с ростом плантаций

Пропашное земледелие составляет 44% выручки 2024 года, поскольку зерновые и злаки занимают большинство континентальных площадей под государственными программами продовольственной безопасности. Постоянные субсидии на производство основных продуктов поддерживают механизацию в этом сегменте. Плантационные и плодовые культуры демонстрируют самый высокий темп роста на уровне 9,1% среднегодового темпа роста, обусловленный экспортно-ориентированным садоводством, виноградарством и ореховыми садами. Египет полагается на механизированное садоводство для поддержания экспортной конкурентоспособности, поскольку агропродовольствие вносит значительный процент в валовой внутренний продукт.

Кенийские производители среднего масштаба переходят на выращивание авокадо и макадамии, что требует специализированных орудий и надежных тракторов средней мощности. Винные угодья Южной Африки восстанавливаются после засух и внедряют точные опрыскиватели, которые интегрируются с агрегатами 4WD. Эта диверсификация стимулирует рынок сельскохозяйственных тракторов Африки в сторону универсальных машин, которые могут адаптироваться к изменяющимся смесям культур.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: Доминирование авторизованных дилерских центров с цифровым прорывом

Авторизованные дилерские центры составляют 85,1% продаж сельскохозяйственных тракторов в 2024 году, предоставляя варианты финансирования, доступность запасных частей и пакеты услуг, которые поддерживают время работы оборудования. Их установленное физическое присутствие обеспечивает доверие и возможности обучения. Онлайн и мобильные приложения для аренды в настоящее время представляют небольшую долю рынка, но ожидается их рост со среднегодовым темпом роста 13,7% по мере расширения цифровой связанности. Система управления автопарком Hello Tractor повышает эффективность за счет сокращения времени простоя оборудования и соединения владельцев тракторов с фермерами в близости, увеличивая коэффициенты использования и снижая затраты на гектар.

Дилерские центры адаптируются, внедряя онлайн-платформы продаж и возможности удаленной диагностики. Сеть Future Farm AGCO по всей Африке предоставляет обучение операторов и демонстрирует возможности подключенного оборудования, интегрируя физические и цифровые услуги. Этот гибридный подход к продажам и обслуживанию на рынке сельскохозяйственных тракторов Африки соответствует более широким тенденциям внедрения электронной коммерции на континенте.

Географический анализ

Южная Африка сохранила свое рыночное лидерство с долей 34,7% рынка сельскохозяйственных тракторов Африки в 2024 году. Рынок сельскохозяйственной техники страны выигрывает от установленных финансовых систем и опытной дилерской сети. Благоприятные условия осадков в 2025 году и крупные сельскохозяйственные мероприятия, такие как NAMPO Harvest Day, поддерживают спрос на тракторы средней и высокой мощности. Крупномасштабные производители, сосредоточенные на экспортных рынках, все больше внедряют модели с поддержкой точного земледелия.

Египет показывает самый высокий потенциал роста с прогнозируемым среднегодовым темпом роста 10,4% до 2030 года. Государственные инициативы по модернизации, включая более низкие импортные пошлины и программы экологической устойчивости, стимулируют капитальные инвестиции на рынке. Значительный вклад сельскохозяйственного сектора в занятость обеспечивает продолжающуюся политическую поддержку усилий по механизации. Хорошо развитая инфраструктура в регионе долины Нила способствует распространению оборудования, усиливая рост рынка.

Кения продолжает стимулировать рост в сегменте остальной Африки. Хотя механизация поддерживает цели продовольственной безопасности Большой четверки повестки дня страны, увеличенный НДС на сельскохозяйственные ресурсы в Финансовом билле 2025 года может повлиять на рост рынка. Закупка Нигерией 3000 единиц техники через Зимбабве демонстрирует региональное сотрудничество в решении ограничений поставок. Гана, Танзания и Кот-д'Ивуар демонстрируют потенциал роста по мере расширения вариантов финансирования. Несмотря на региональные различия, растущие цены на сырьевые товары и цифровые платформы аренды оборудования улучшают доходность механизации в различных сельскохозяйственных зонах, поддерживая постоянный спрос на рынке сельскохозяйственных тракторов Африки.

Конкурентная среда

Рынок сельскохозяйственных тракторов Африки демонстрирует умеренную консолидацию, при этом пять крупных производителей - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. и Kubota Corporation - составляют 76% рыночной выручки в 2024 году. Deere & Company сохраняет рыночное лидерство, за ней следуют AGCO Corporation и CNH Industrial N.V. Конкурентное преимущество Deere исходит из ее экосистем программного обеспечения точного земледелия, которые генерируют повторяющуюся выручку. AGCO укрепляет свое региональное присутствие через инвестиции в размере 100 миллионов долларов США в местное производство Massey Ferguson в Алжире, снижая импортные расходы и улучшая послепродажное обслуживание.

CNH Industrial улучшает свое предложение через партнерство с Intelsat для спутниковой связи, обеспечивая улучшенную аналитику производительности для операторов, и демонстрирует важность решений подключения в сельскохозяйственной механизации. Азиатские производители TAFE и Sonalika набирают долю рынка в сегментах низкой и средней мощности благодаря конкурентным ценам и расширяющимся дилерским сетям.

Сегменты электрических и автономных тракторов представляют значительные возможности роста, где традиционные производители сталкиваются с конкуренцией со стороны emerging специализированных производителей и технологических компаний. Структура рынка указывает на потенциальную консолидацию, особенно среди небольших региональных игроков, которым не хватает ресурсов для технологического развития и расширения сервисной сети, необходимых для долгосрочного успеха на рынке.

Лидеры индустрии сельскохозяйственных тракторов Африки

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Апрель 2025: Massey Ferguson MF 8S Dyna E-Power завершил вызов пустыни Марокко, финишировав 75-м из 144 участников, подчеркивая стойкость инженерного решения AGCO.

- Февраль 2025: AGCO партнерство с SDF для расширения портфолио Massey Ferguson низкой и средней мощности для глобальных рынков, включая Африку.

- Октябрь 2024: Volkswagen Group Africa начала пилотный проект GenFarm e-tractor в Руанде, сочетая аккумуляторные агрегаты с центрами возобновляемой энергии.

- Июнь 2024: Case IH представила трактор Case IH Optum на NAMPO Harvest Day в Ботавилле, Южная Африка. Трактор поставляется в моделях 270 и 300 и оснащен 6,7-литровым шестицилиндровым двигателем FPT, который обеспечивает мощность от 202 до 225 кВт.

Область охвата отчета о рынке сельскохозяйственных тракторов Африки

Сельскохозяйственные тракторы - это типы машин, используемых в сельском хозяйстве или других сельскохозяйственных операциях, таких как пахота, обработка почвы, посадка и уборка урожая. Они оснащены разнообразными навесными и орудийными приспособлениями, позволяющими им выполнять широкий спектр функций на фермах. Отчет определяет рынок в терминах конечных пользователей, которые закупают тракторы только для сельскохозяйственных операций. Конечные пользователи включают фермеров и институциональных покупателей, работающих в сельском хозяйстве и смежном производстве. Корпорации в тракторной индустрии работают в форматах B2B и B2C. Однако крупные покупатели, закупающие тракторы для розничных продаж, не рассматриваются в этом рынке, чтобы исключить любую ошибку "двойного счета" в оценках рынка.

Африканский рынок сельскохозяйственных тракторов сегментирован по мощности двигателя (менее 35 л.с., от 35 до 50 л.с., от 51 до 75 л.с., от 76 до 100 л.с. и свыше 100 л.с.) и географии (Южная Африка, Кения и остальная Африка). Отчет предлагает размер рынка и прогнозы в натуральном выражении (единицы) и стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Менее 35 л.с. |

| 35 - 50 л.с. |

| 51 - 75 л.с. |

| 76 - 100 л.с. |

| Свыше 100 л.с. |

| Привод на два колеса (2WD) |

| Привод на четыре колеса (4WD) |

| Дизельные |

| Гибридные/электрические |

| Пропашное земледелие |

| Садоводство и виноградарство |

| Плантационные и плодовые культуры |

| Авторизованные дилерские центры |

| Онлайн платформы и платформы аренды на основе мобильных приложений |

| Южная Африка |

| Кения |

| Египет |

| Остальная Африка |

| По мощности двигателя | Менее 35 л.с. |

| 35 - 50 л.с. | |

| 51 - 75 л.с. | |

| 76 - 100 л.с. | |

| Свыше 100 л.с. | |

| По технологии тяги | Привод на два колеса (2WD) |

| Привод на четыре колеса (4WD) | |

| По типу силовой установки | Дизельные |

| Гибридные/электрические | |

| По применению | Пропашное земледелие |

| Садоводство и виноградарство | |

| Плантационные и плодовые культуры | |

| По каналу распределения | Авторизованные дилерские центры |

| Онлайн платформы и платформы аренды на основе мобильных приложений | |

| По географии | Южная Африка |

| Кения | |

| Египет | |

| Остальная Африка |

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка сельскохозяйственных тракторов Африки к 2030 году?

Прогнозируется, что рынок достигнет 2,6 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 6,5%.

Какой сегмент мощности в настоящее время удерживает наибольшую долю?

Тракторы в диапазоне 35-50 л.с. лидировали с 35,2% выручки 2024 года.

Какая страна прогнозируется для самого быстрого роста?

Прогнозируется, что Египет будет продвигаться со среднегодовым темпом роста 10,4% до 2030 года благодаря программам модернизации и экспортным амбициям.

Насколько доминируют дизельные двигатели в структуре силовых установок?

Дизельные агрегаты составили 94,5% продаж 2024 года, хотя гибриды и электрические растут быстрее всего.

Какую роль играют цифровые платформы аренды?

Платформы, такие как Hello Tractor, увеличивают использование и доступ, и прогнозируется их рост со среднегодовым темпом роста 13,7% в течение прогнозного периода.

Кто является ведущими производителями?

Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. и Kubota Corporation составили 76% доли рынка в 2024 году.

Последнее обновление страницы: