Размер и доля рынка эстетических лазеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.52 Миллиардов долларов США |

| Размер Рынка (2030) | 5.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эстетических лазеров от Mordor Intelligence

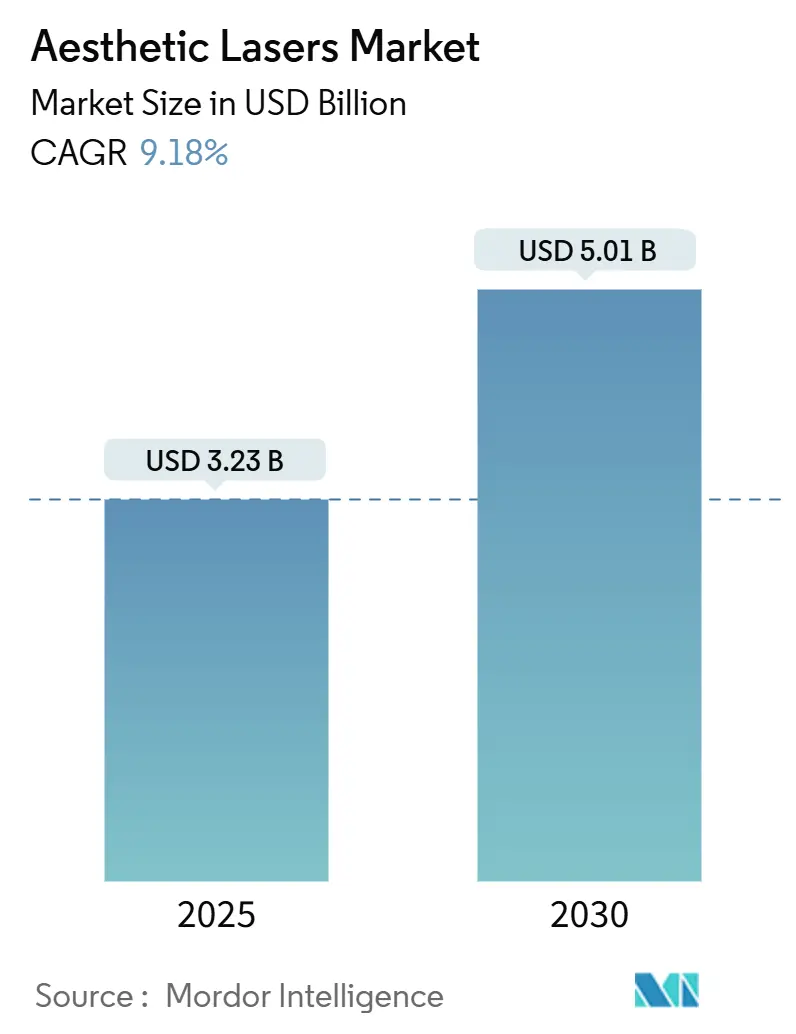

Мировой рынок эстетических лазеров был оценен в 3,23 млрд долларов США в 2025 году и, по прогнозам, будет расти со среднегодовым темпом 9,18% до 2030 года. Растущий потребительский спрос на минимально инвазивные косметические процедуры, которые обеспечивают видимые результаты с ограниченным временем восстановления, продолжает пересматривать критерии закупки капитального оборудования среди дерматологических практик. Дополнительное следствие, вытекающее из той же динамики роста, заключается в том, что поставщики оборудования, способные сократить кривую обучения специалистов, теперь могут требовать ценовые премии, которые ранее ассоциировались только с клинической эффективностью.

Ключевые выводы отчета

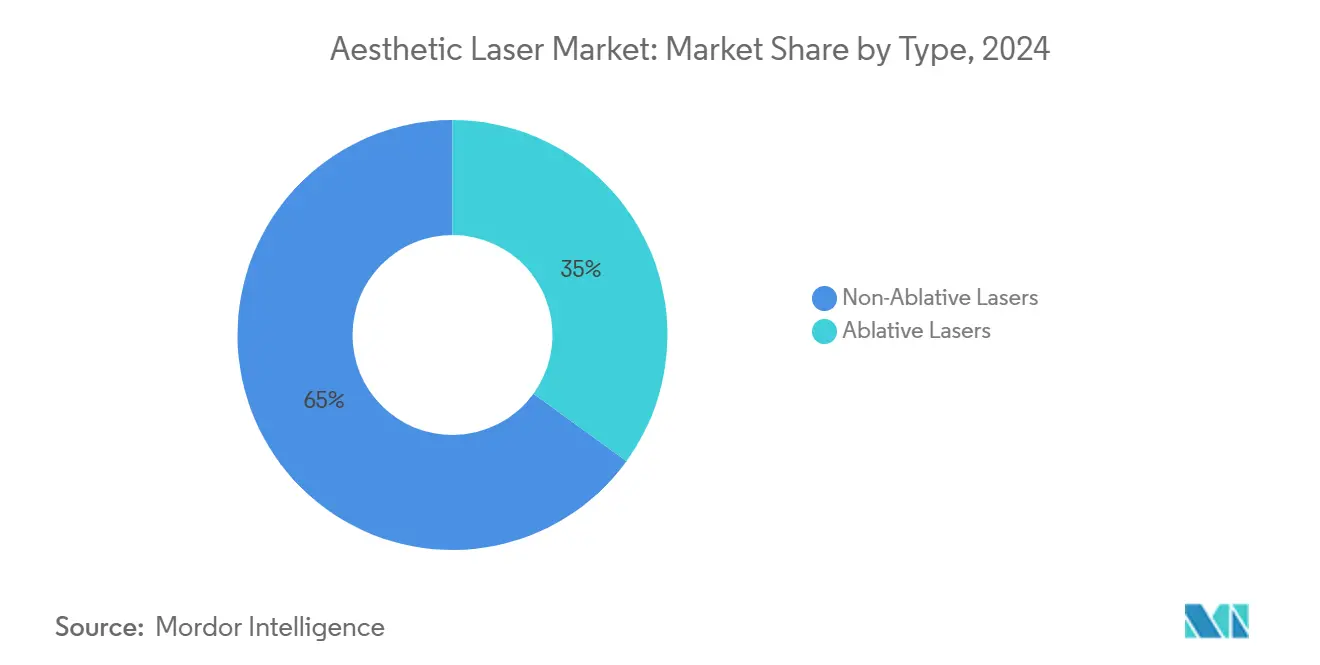

- Неабляционные системы продолжают доминировать с 65% долей рынка в 2024 году, поддерживаемые фракционной подачей, которая балансирует эффективность и время восстановления. Ожидается рост абляционных лазеров со среднегодовым темпом роста 10,23%

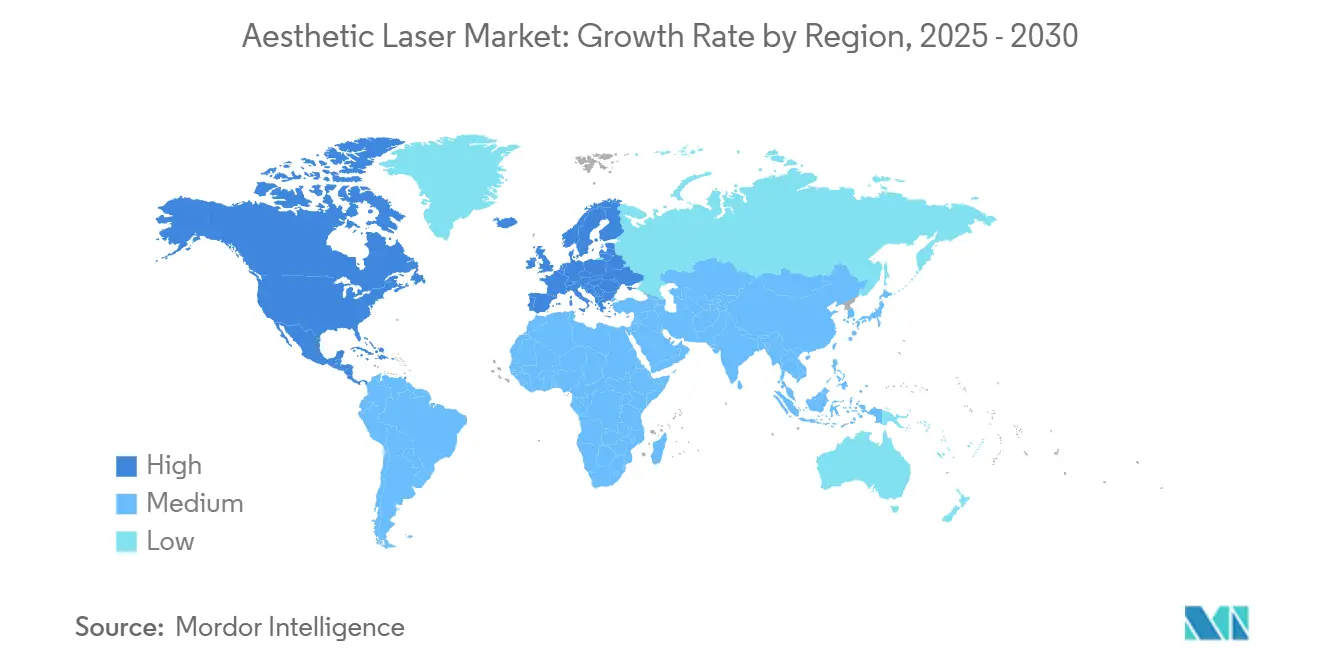

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, демонстрируя среднегодовой темп роста 12,2% и захватывая спрос на коррекцию пигментации и ревизию рубцов. Северная Америка занимала 40% доли мирового рынка в 2024 году.

- Автономные лазерные системы занимали 72% в 2024 году, тогда как мультиплатформенные гибриды растут со среднегодовым темпом роста 13,5%, превращая лазерные консоли в активы с возможностью обновления программного обеспечения и пересматривая графики амортизации.

- По портативности непереносные занимали 80% доли рынка, в то время как ожидается рост непереносных со среднегодовым темпом 12%.

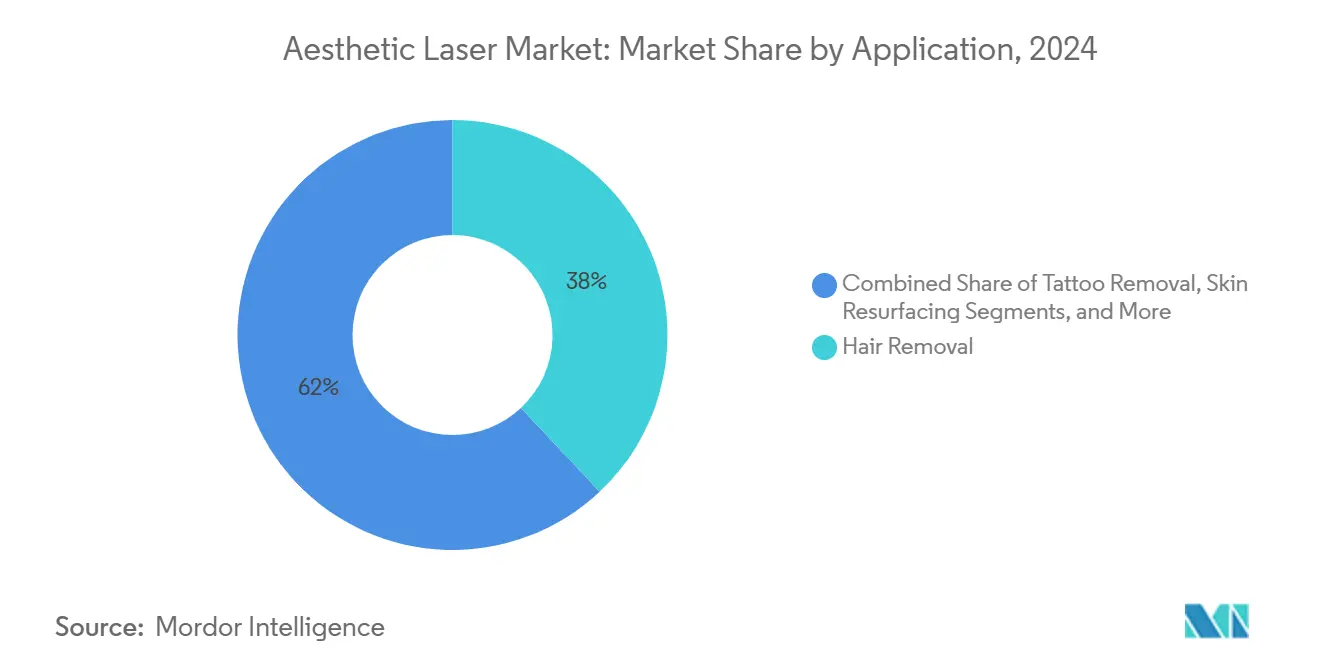

- По применению удаление волос имеет 38% долю рынка в 2024 году, тогда как коррекция фигуры и подтяжка кожи растут со среднегодовым темпом роста 13,4%.

- Дерматологические и эстетические клиники захватили 45% доли рынка в 2024 году, однако медицинские спа являются самым быстрорастущим каналом со среднегодовым темпом роста 14,3%.

Тенденции и аналитика мирового рынка эстетических лазеров

Анализ воздействия драйверов

| Драйвер | (~)% Влияние на CAGR | Прогноз Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие технологические достижения | +1.2 % | Глобально | Средний срок (2-4 года) |

| Оптимизация параметров лазера с использованием ИИ, снижающая побочные эффекты | +0.6 % | Северная Америка, Азиатско-Тихоокеанский регион | Краткий срок (≤ 2 лет) |

| Внедрение пикосекундных лазеров для пигментированных поражений среди миллениалов | +0.8 % | Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (2-4 года) |

| Бум лазерного удаления волос, обусловленный медицинским туризмом | +0.7 % | Азиатско-Тихоокеанский регион, Ближний Восток | Краткий срок (≤ 2 лет) |

| Изменение образа жизни и рост располагаемого дохода | +0.5 % | Развивающиеся рынки по всему миру | Долгий срок (≥ 4 лет) |

| Стареющее население и рост лазерной подтяжки, обусловленной дряблостью кожи | +1.4 % | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Демографическое старение стимулирует точно направленные процедуры

Быстро растущая когорта населения старше 65 лет теперь отдает приоритет коррекции дряблости кожи посредством лазерной подтяжки, заменяя хирургические подтяжки лица амбулаторными режимами. Поскольку гериатрическая дерма заживает медленнее, производители устройств интегрируют более тонкие настройки энергетических приращений и обратную связь с замкнутым контуром температуры для снижения риска избыточного лечения [1]Michael Roh, "Adjusting Laser Parameters for Geriatric Skin," Journal of Dermatological Research, ncbi.nlm.nih.gov. Клиники, которые позиционируют эти протоколы как 'поддержание жизненных сил', а не тщеславие, находят более высокое принятие среди пожилых пациентов, интимно обеспокоенных мобильностью и временем восстановления.

Технологическая конвергенция ускоряет циклы инноваций

Производители объединяют множественные длины волн и радиочастотные каналы в одном шасси, эффективно сворачивая четыре или пять автономных устройств в одно. Прямым результатом являются более короткие циклы замены, поскольку одномодальные рабочие лошадки кажутся недоспецифицированными, но вторичным эффектом является то, что обновляемость программного обеспечения становится реальным механизмом блокировки, а не аппаратным корпусом. Сочетание CO₂ + 1570 нм Alma Hybrid иллюстрирует, как будущее конкурентное преимущество может переместиться от источников света к алгоритмам лечения, контролируемым обновлениями микропрограммного обеспечения.

Пикосекундная технология трансформирует эстетические приоритеты миллениалов

Пациенты-миллениалы приравнивают безупречный цвет лица к социальному капиталу, стимулируя внедрение пикосекундных платформ для быстрого осветления пигментов. Ультракороткие импульсы обеспечивают более сильный фотоакустический эффект при минимизации тепловой диффузии, тем самым снижая поствоспалительную гиперпигментацию на более темных типах кожи. Клиники, которые сочетают эти лазеры с системами записи через мобильные приложения, тихо захватывают повторяющийся доход через пакетные пакеты обслуживания, смещая модели доходов в сторону подписного ухода за кожей.

Медицинский туризм меняет глобальное распределение лечения

Чувствительные к ценам потребители все чаще летают в Индию, Таиланд и Южную Корею, где западные технологии сочетаются с более низкими затратами на процедуры. Производители устройств теперь управляют двухтрековыми портфолио: флагманские консоли для международно аккредитованных больниц и более простые варианты, адаптированные для внутренних клиник среднего уровня. Этот разрыв косвенно давит на подразделения послепродажного обслуживания для создания многоязычных центров технической поддержки, инвестиции, которые могут оказаться более стратегическими, чем дополнительные исследования и разработки в поддержании доли.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~)% Влияние на CAGR | Прогноз Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченное возмещение в государственных системах здравоохранения | -0,9% | Европа, Северная Америка | Средний срок (2-4 года) |

| Строгие правила безопасности лазеров, задерживающие запуск продуктов | -0,7% | Северная Америка, ЕС | Краткий срок (≤ 2 лет) |

| Социальная стигма, связанная с косметическими процедурами | -0,4% | Ближний Восток, консервативные рынки | Долгий срок (≥ 4 лет) |

| Нехватка обученных лазерных техников в развивающихся странах | -0,6% | Африка, Южная Азия | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограниченное возмещение создает стратификацию рынка

Лазерное лечение розацеа и акне остается широко классифицированным как элективное, при этом медицинская политика UnitedHealthcare считает его 'не медицинской необходимостью' [2]UnitedHealthcare, "Laser Treatment Medical Policy," unitedhealthcare.com. Следовательно, жители городов с высоким доходом продвигают доходы премиальных клиник, в то время как поставщики среднего рынка полагаются на креативное финансирование или планы оплаты за сеанс для расширения доступа. Стратификация открывает нишу для недорогих портативных устройств, ориентированных на предпринимателей развивающихся рынков, которым не хватает капитала для флагманских систем.

Регулятивная сложность задерживает коммерциализацию инноваций

В Соединенных Штатах все продукты эстетических лазеров относятся к классу II, запуская путь 510(k) и требуя соответствия стандартам безопасности IEC 60601-2-22 [3]U.S. Food & Drug Administration, "Laser Products and Instruments," fda.gov. Сроки одобрения, растягивающиеся на 12-18 месяцев, подрывают преимущество первопроходца, подталкивая стартапы к лицензированию своей интеллектуальной собственности многонациональным партнерам. Непредвиденным результатом является то, что эти многонациональные корпорации формируют воронку инноваций, определяя, какие нишевые технологии достигают глобального масштаба.

Сегментный анализ

Тип: Неабляционные лазеры доминируют в лечебном ландшафте

Неабляционные системы занимали 65% доли рынка размера рынка эстетических лазеров в 2024 году, движимые настойчивостью потребителей на процедурах, которые не мешают ежедневным рутинам. Доказательства, показывающие, что фракционные тулиевые волоконные лазеры улучшают толщину эпидермиса в азиатских случаях фотоповреждения, подчеркивают их межэтническую применимость. Это доминирование также подразумевает, что клиники могут выделять непропорциональную долю маркетинговых бюджетов для выделения результатов без времени восстановления, тонко смещая конкурентный дискурс от эффективности одного сеанса к накопительным улучшениям качества кожи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Модальность: Мультиплатформенные системы набирают рыночный импульс

Автономные лазеры сохранили 72% долю в 2024 году, однако мультиплатформенные гибриды показывают среднегодовой темп роста 13,5%. Встроенный вывод заключается в том, что финансовые компании вскоре могли бы перекалибровать графики амортизации, рассматривая мультиплатформенные устройства больше как активы с возможностью обновления программного обеспечения, чем как обычное капитальное оборудование. Более длительный экономический срок службы увеличивает привлекательность лизинговых моделей, создавая потоки повторяющихся доходов как для лизингодателей, так и для производителей.

Портативность: Компактные системы расширяют настройки лечения

Хотя непереносные установки по-прежнему командуют 80% долей, портативные устройства прогнозируются к расширению на 12% среднегодового темпа роста. Всплеск пациентов с высоким собственным капиталом, готовых платить премиальные сборы за домашние сеансы, предполагает, что портативность может эволюционировать от функции удобства к стратегическому каналу дохода. По мере уменьшения габаритов устройств вспомогательные продукты, такие как одноразовые защитные очки и стерилизационные рукава, могут испытать параллельные всплески спроса, укрепляя экосистемную природу прибыли в этом пространстве.

Применение: Коррекция фигуры нарушает традиционную иерархию

Удаление волос сохраняет 38% долю сегодня, но коррекция фигуры и подтяжка кожи растут со среднегодовым темпом роста 13,4% между 2025-2030 годами. Поскольку контурирование тела часто стимулирует пакеты из нескольких сеансов, средний доход на пользователя может превышать доход от удаления волос на значительную маржу, стимулируя клиники перераспределять площадь пола в сторону более крупных формфакторных устройств для скульптуры. Связанная аналитика заключается в том, что поставщики расходных материалов - таких как одноразовые наконечники аппликаторов - могут захватить растущую долю экономики жизненного цикла проекта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конечный пользователь: Медицинские спа нарушают традиционные модели доставки

Дерматологические и эстетические клиники захватили 45% доли рынка в 2024 году, однако медицинские спа являются самым быстрорастущим каналом со среднегодовым темпом роста 14,3%. Их неклиническая атмосфера снижает психологические барьеры входа для первых потребителей, что в свою очередь расширяет общий адресуемый рынок. Этот сдвиг давит на обучающие организации стандартизировать рамки компетентности, потому что непоследовательные уровни навыков операторов могут неблагоприятно повлиять на репутацию бренда через франчайзинговые сети спа.

Географический анализ

Северная Америка контролировала 40% мировой доли рынка в 2024 году, поддерживаемая надежными сетями поставщиков и ранним внедрением технологий. Размер рынка минимально инвазивных 'корректирующих' процедур в США усиливает важность, которую практикующие врачи придают постепенным коррекциям, а не драматическим преображениям. Параллельное наблюдение заключается в том, что ожидания пациентов в крупных мегаполисах все больше вращаются вокруг синергетических протоколов, сочетающих инъекции с суб-абляционными лазерами, предполагая возможности перекрестных продаж для интегрированных практик.

Азиатско-Тихоокеанский регион прогнозируется на среднегодовой темп роста 12,2% до 2030 года, самый быстрый темп среди всех регионов. Страны, подчеркивающие ровный тон кожи как культурный идеал, стимулируют превышающее среднее внедрение пикосекундных и наносекундных пигментных лазеров. Клиники, которые запасают устройства, способные решать как меланодермию, так и сосудистые покраснения, стремятся захватить долю, потому что универсальность двойных показаний быстрее окупает капитальные инвестиции на рынках, где ценообразование процедур жестко конкурентно.

Европа остается зрелым, но расширяющимся рынком, где предпочтение естественно выглядящих результатов поощряет протоколы, которые смешивают низкоэнергетические проходы через множественные сеансы. Косвенное следствие заключается в том, что удержание пациентов может превзойти привлечение новых пациентов как основной рычаг дохода для многих клиник, особенно в Германии, Франции и Великобритании, где рекомендации из уст в уста имеют значительный вес.

Конкурентная среда

Пять крупнейших поставщиков в совокупности составляют примерно 40% дохода, в то время как длинный хвост нишевых специалистов стимулирует категорийные инновации. Более крупные фирмы отдают приоритет расширяемости платформы - например, Alma Lasers предлагает модульные наконечники, которые постепенно расширяют клинические показания - тем самым встраивая затраты на переключение, которые закрепляют клиентов на многолетних горизонтах. Возникающие конкуренты, наоборот, часто занимают узкие применения, такие как удаление тату или женское здоровье, используя научную глубину для требования премиального ценообразования в этих силосах.

Гибридные системы, сочетающие лазер с радиочастотой или ультразвуком, дополнительно размывают границы. Стратегия предполагает, что будущая конкуренция может сместиться вокруг контроля общей экосистемы лечения, охватывающей расходные материалы, программное обеспечение и даже платформы генерации пациентских лидов.

Лидеры отрасли эстетических лазеров

-

Candela Medical

-

Lumenis

-

Cynosure (Hologic)

-

Alma Lasers (Sisram)

-

Cutera

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Lumenis запустила SPLENDOR X+, сочетающую длины волн Nd:YAG и Alexandrite с синхронизированной подачей для удаления волос на всех типах кожи по Фицпатрику.

- Апрель 2025: AVAVA получила разрешение FDA на лечение шрамов от акне, используя технологию фокальной точки для подачи высокой энергии во всех типах кожи.

- Ноябрь 2024: Внутрикожный лазер MIRIA от AVAVA получил разрешение США на точное воздействие на дерму на глубине 1,5 мм при сохранении эпидермиса.

- Июль 2024: Crescita Therapeutics подписала эксклюзивный канадский дистрибьюторский пакт с NanoPass Technologies для устройств внутрикожной доставки MicronJetTM600.

Область применения отчета по мировому рынку эстетических лазеров

В соответствии с областью применения термин 'лазер' означает 'усиление света стимулированным излучением'. Проще говоря, лазер - это концентрированный световой луч, который стал широко распространенным в косметической дерматологии. Они используются для шлифовки кожи, удаления волос, удаления тату и улучшения шрамов. Лазерное удаление волос стало популярным из-за своей скорости и эффективности. Косметические лазеры бывают в широком разнообразии, различающиеся по длине волны и способу подачи лазера. Лазеры также могут быть модифицированы при сочетании с другими элементами, такими как газы, драгоценные камни и металлы.

Рынок эстетических лазеров сегментирован по типу (абляционные лазеры и неабляционные лазеры), по модальности (автономные лазерные системы и мультиплатформенные/гибридные системы), по портативности (непереносные и портативные), по применению (шлифовка кожи и омоложение, удаление волос, лечение акне и шрамов, удаление тату, коррекция фигуры и подтяжка кожи, и лечение сосудистых и пигментированных поражений), по конечному пользователю (больницы, дерматологические и эстетические клиники, медицинские спа и центры красоты, и амбулаторные хирургические центры), и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Абляционные лазеры | Лазер на диоксиде углерода (CO₂) |

| Эрбиевый лазер | |

| Неабляционные лазеры | Импульсный лазер на красителе (PDL) |

| Nd:YAG лазер | |

| Александритовый лазер | |

| Диодный лазер |

| Автономные лазерные системы |

| Мультиплатформенные / гибридные системы |

| Непереносные |

| Портативные |

| Шлифовка кожи и омоложение |

| Удаление волос |

| Лечение акне и шрамов |

| Удаление тату |

| Коррекция фигуры и подтяжка кожи |

| Лечение сосудистых и пигментированных поражений |

| Больницы |

| Дерматологические и эстетические клиники |

| Медицинские спа и центры красоты |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток |

| По типу | Абляционные лазеры | Лазер на диоксиде углерода (CO₂) |

| Эрбиевый лазер | ||

| Неабляционные лазеры | Импульсный лазер на красителе (PDL) | |

| Nd:YAG лазер | ||

| Александритовый лазер | ||

| Диодный лазер | ||

| По модальности | Автономные лазерные системы | |

| Мультиплатформенные / гибридные системы | ||

| По портативности | Непереносные | |

| Портативные | ||

| По применению | Шлифовка кожи и омоложение | |

| Удаление волос | ||

| Лечение акне и шрамов | ||

| Удаление тату | ||

| Коррекция фигуры и подтяжка кожи | ||

| Лечение сосудистых и пигментированных поражений | ||

| По конечному пользователю | Больницы | |

| Дерматологические и эстетические клиники | ||

| Медицинские спа и центры красоты | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок эстетических лазеров?

Ожидается, что размер рынка эстетических лазеров достигнет 3,23 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 9,18% до 5,01 млрд долларов США к 2030 году.

Какой регион растет быстрее всего на рынке эстетических лазеров?

Азиатско-Тихоокеанский регион оценивается как растущий с самым высоким среднегодовым темпом роста за прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на рынке эстетических лазеров?

В 2025 году Северная Америка составляет наибольшую долю рынка эстетических лазеров.

Почему мультиплатформенные гибридные системы набирают популярность?

Они позволяют клиникам лечить множественные показания с помощью одной консоли, улучшая возврат инвестиций и снижая требования к площади пола.

Последнее обновление страницы: