Размер и доля рынка медицинских лазеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

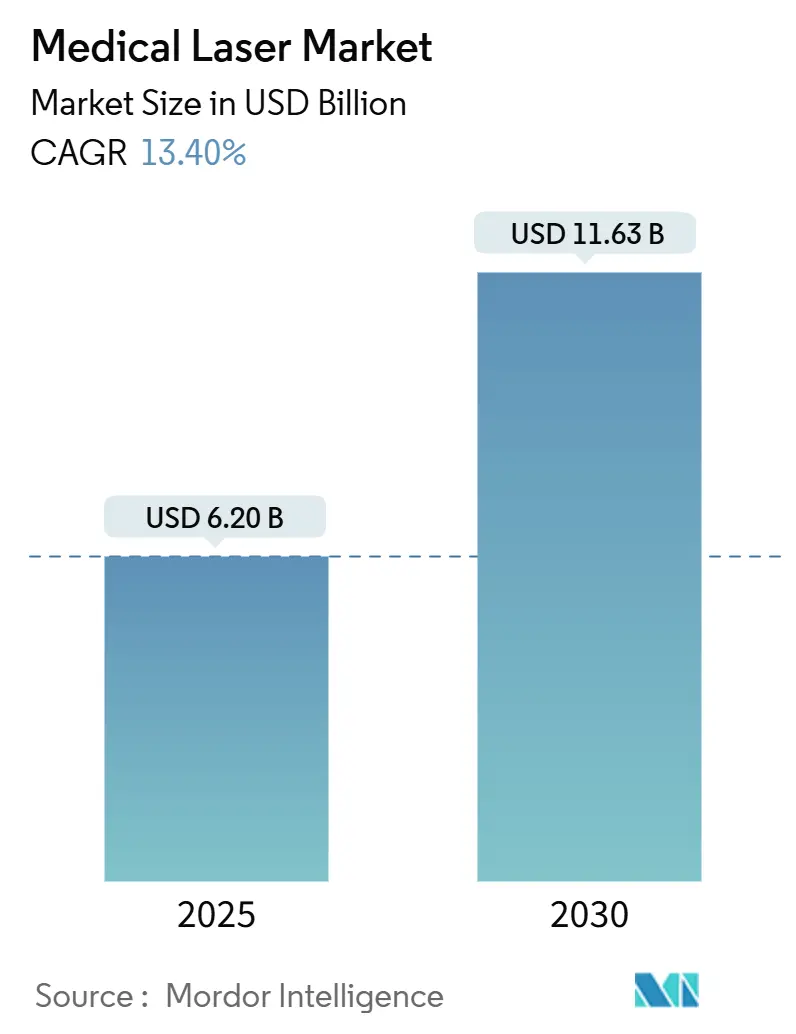

| Размер Рынка (2025) | 6.20 Миллиардов долларов США |

| Размер Рынка (2030) | 11.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

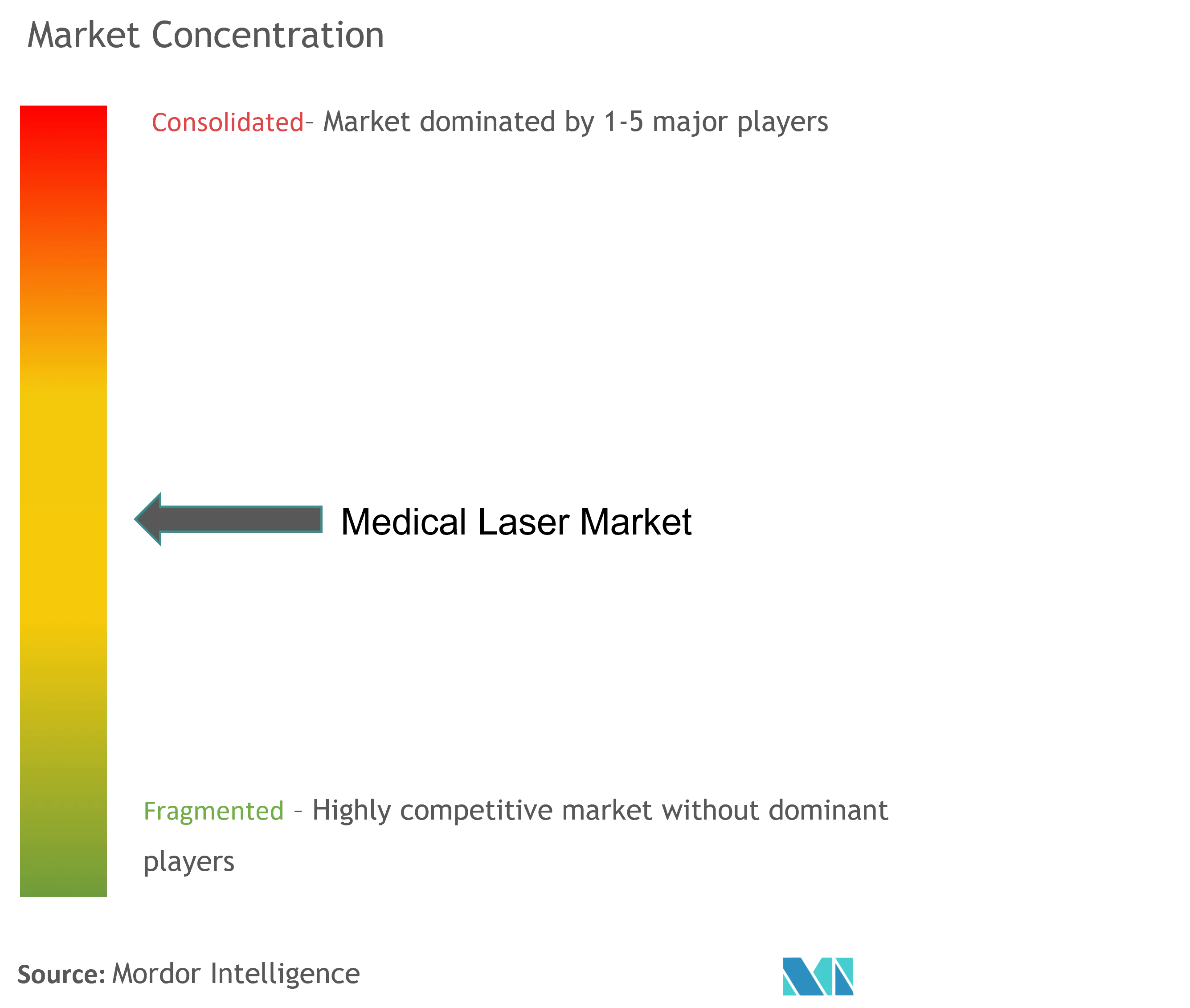

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских лазеров от Mordor Intelligence

Рынок медицинских лазеров оценивается в 6,20 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,63 млрд долларов США к 2030 году, развиваясь с CAGR 13,40%. Этот рост основан на стареющих популяциях, которые увеличивают объемы офтальмологических и эстетических процедур, повышении эффективности твердотельных и диодных платформ, а также предпочтении плательщиков амбулаторной помощи, основанной на лазерных вмешательствах. Устойчивый рост специализированных клиник, технологические обновления в области диодной эффективности и регулятивные одобрения новых показаний, таких как фотобиомодуляция, поддерживают сильный спрос, несмотря на риски цепочки поставок, связанные с ограничениями экспорта редкоземельных элементов. Конкурентная интенсивность умеренная, но растущая, поскольку лидеры приобретают нишевых игроков для обеспечения фемтосекундных, фотобиомодуляционных и AI-активированных возможностей. Пробелы в кибербезопасности сетевых систем и давление капитальных затрат остаются проблемами, однако миграция процедур в амбулаторные хирургические центры поддерживает позитивный прогноз рынка медицинских лазеров.

Ключевые выводы отчета

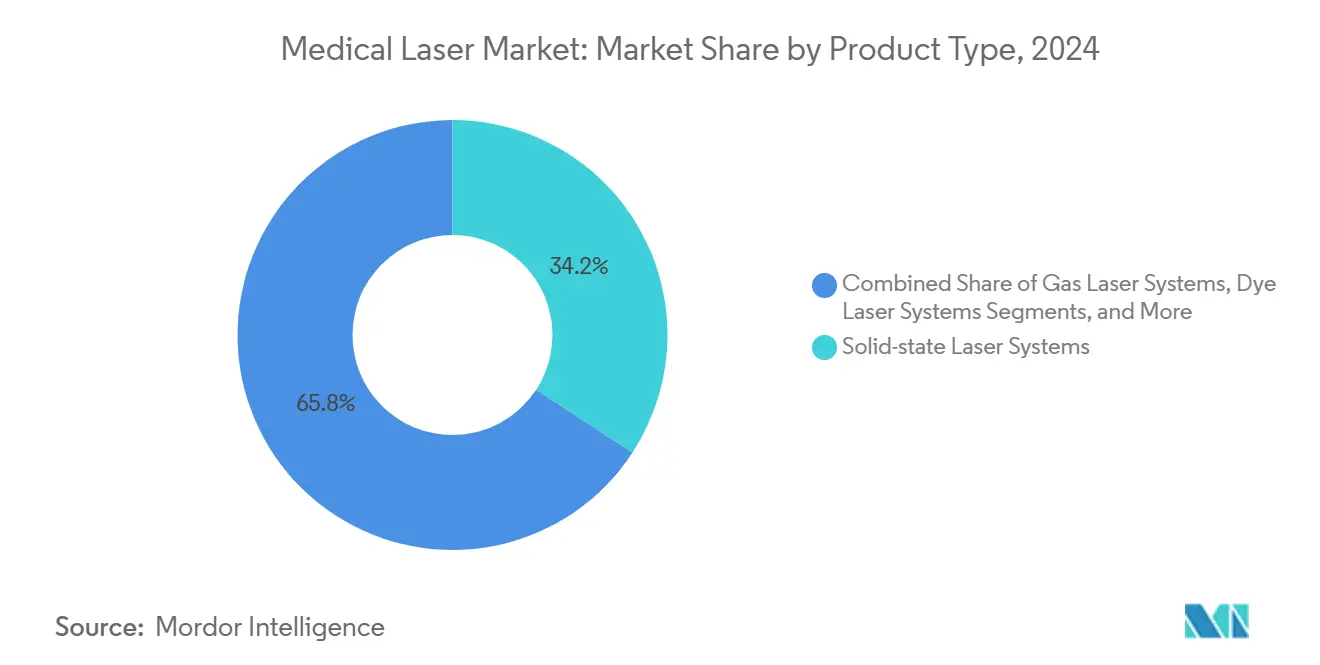

- По типу продукта твердотельные лазерные системы лидировали с 34,25% доли выручки в 2024 году, в то время как диодные полупроводниковые системы прогнозируются к расширению с CAGR 14,54% до 2030 года.

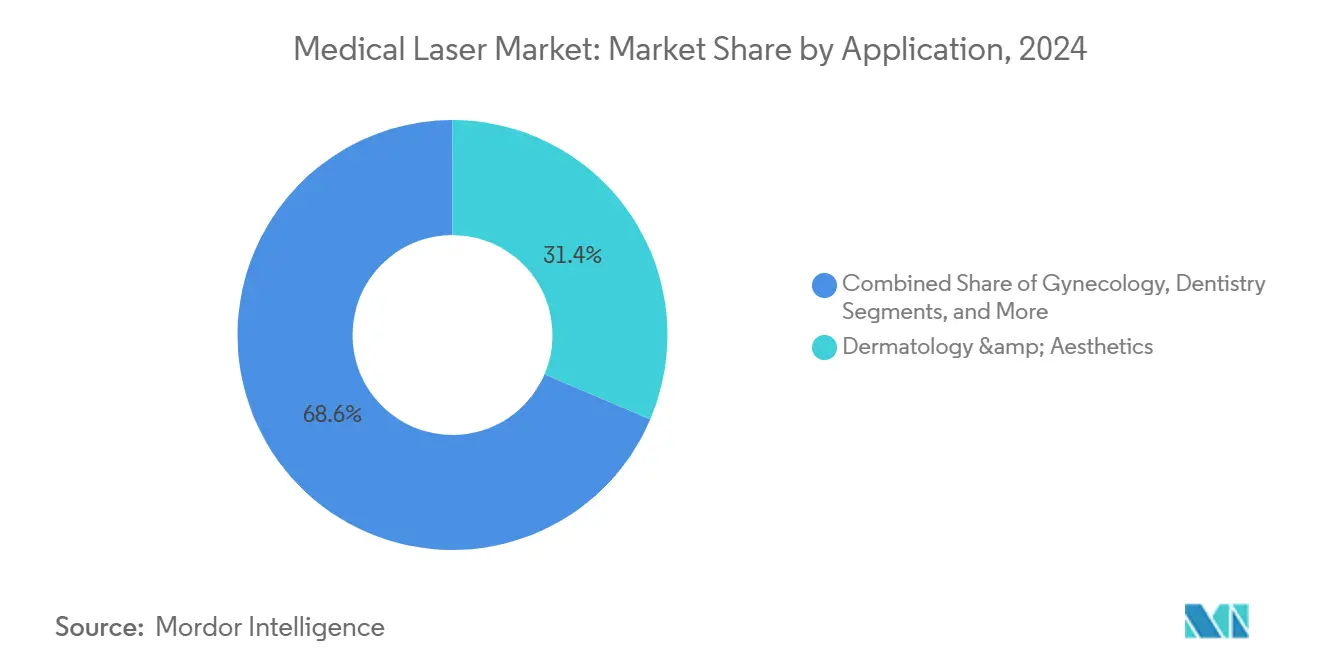

- По применению дерматология и эстетика занимали 31,45% доли рынка медицинских лазеров в 2024 году; офтальмология настроена расти с CAGR 14,13% до 2030 года.

- По конечному пользователю больницы сохранили 45,14% доли размера рынка медицинских лазеров в 2024 году, в то время как специализированные и эстетические клиники продвигаются с CAGR 13,95%.

- По географии Северная Америка захватила 41,54% выручки в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост с CAGR 14,87% до 2030 года.

Глобальные тенденции и insights рынка медицинских лазеров

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение минимально инвазивных процедур | +2.8% | Глобально, с сильнейшим принятием в Северной Америке и Европе | Средний срок (2-4 года) |

| Увеличивающееся бремя глазных заболеваний | +2.1% | Глобально, особенно стареющие популяции Азиатско-Тихоокеанского региона | Долгий срок (≥ 4 лет) |

| Растущий спрос на эстетические и косметические лазерные процедуры | +1.9% | Основа в Северной Америке и Европе, расширение в APAC | Короткий срок (≤ 2 лет) |

| Технологические достижения в твердотельных и диодных платформах | +1.7% | Глобально, под руководством инновационных центров в США, Германии, Японии | Средний срок (2-4 года) |

| Внедрение программного обеспечения автокалибровки и формирования луча с поддержкой AI | +1.4% | Ранние адаптеры в Северной Америке и Европе, APAC следует | Долгий срок (≥ 4 лет) |

| Расширение амбулаторных лазерных кабинетов в сетях розничных клиник | +1.2% | Преимущественно Северная Америка, отдельные европейские рынки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение минимально инвазивных процедур

Амбулаторные хирургические центры теперь проводят 72% всех операций в США, сокращая расходы на учреждения на 45-60% и ускоряя переход к лазерным методикам, которые сокращают время восстановления [1]Cameron Cortigiano, "ASC Procedure Volumes Surging," Becker's ASC Review, beckersasc.com. Фемтосекундные системы, такие как Unity VCS от Alcon, снижают энергию факоэмульсификации, улучшая безопасность и оборот операционной. Высокие показатели удовлетворенности пациентов - 92% в амбулаторных условиях - укрепляют спрос, заставляя поставщиков принимать лазерные платформы или рискуют потерей объемов более гибким конкурентам. По мере перехода моделей возмещения к пакетным платежам клиницисты предпочитают модальности, которые снижают осложнения и повторные госпитализации, придавая рынку медицинских лазеров устойчивый импульс. Расширение сетей розничных клиник дополнительно демократизирует доступ, позволяя рутинным процедурам кожи и глаз мигрировать из больниц.

Увеличивающееся бремя глазных заболеваний

Прогнозируется, что заболеваемость глаукомой в США вырастет с 5 миллионов в 2025 году до 6,3 миллионов к 2050 году, повышая объемы процедур трабекулопластики и хирургии катаракты. Разрешение FDA на платформу фотобиомодуляции Valeda от LumiThera ознаменовало первое одобренное лечение сухой возрастной макулярной дегенерации, при котором 58% обработанных глаз получили ≥5 букв за 24 месяца. Азиатско-Тихоокеанский регион сталкивается с аналогичным давлением диабетической ретинопатии, связанной с изменениями образа жизни, поддерживая инвестиции в диодные и твердотельные офтальмологические лазеры. Эта динамика держит рынок медицинских лазеров прочно выровненным с приоритетами прецизионной медицины, несмотря на бюджетные ограничения.

Растущий спрос на эстетические и косметические лазерные процедуры

Разрешение FDA на лазер 1726 нм от Accure для долгосрочной терапии акне достигло 70% уменьшения поражений после четырех сеансов, открывая новые потоки доходов с собственной оплатой. Фракционные CO₂ и внутрикожные системы, такие как линейка Focal Point от MIRIA, теперь лечат более темную кожу с меньшими неблагоприятными событиями. Влияние социальных медиа способствует профилактической эстетике среди молодых потребителей, диверсифицируя спрос за пределами традиционных когорт среднего возраста. Поскольку косметические процедуры самофинансируются, они изолируют производителей от волатильности возмещения, укрепляя рынок медицинских лазеров во время макроэкономических колебаний.

Технологические достижения в твердотельных и диодных платформах

Лазеры с вертикальным резонатором и поверхностным излучением достигли 74% электрооптической эффективности при комнатной температуре, резко сокращая энергопотребление хирургических систем. Диодные насосы FACTOR 220 Вт от Coherent расширяют применения в глубоких тканях в компактных форм-факторах. Новые диоды 445 нм предлагают превосходное поглощение гемоглобина для точного разреза с минимальным тепловым распространением [2]Zhaoqun Liu, "Technical Characterization of a High-Power Diode Laser at 445 nm for Medical Applications: From Continuous Wave Down to Pulse Durations in the µs-Range," Applied Sciences, mdpi.com. Эти инновации повышают конкурентоспособность и стимулируют замещение диодными платформами, укрепляя технологический цикл рынка медицинских лазеров.

Внедрение программного обеспечения автокалибровки и формирования луча с поддержкой AI

Алгоритмы машинного обучения теперь корректируют параметры импульсов в режиме реального времени, сокращая вариабельность между операторами и обеспечивая последовательные результаты. Исследования выравнивания проточной цитометрии сообщают о субмикронной точности, сокращая время настройки и усталость оператора. Автономное формирование луча продлевает срок службы устройства за счет снижения стресса компонентов, хотя высокие затраты на валидацию программного обеспечения ограничивают краткосрочное развертывание премиальными системами. По мере роста уверенности клиницистов AI будет действовать как мультипликатор силы, повышая пропускную способность и подкрепляя ценностное предложение рынка медицинских лазеров.

Расширение амбулаторных лазерных кабинетов в сетях розничных клиник

Прогнозируется рост объемов процедур ASC на 25% между 2025 и 2029 годами, при этом лазерные вмешательства являются ведущим участником. Розничные бренды инвестируют в диодные платформы для удаления волос и подтяжки кожи, нацеливаясь на высокомаржинальные услуги. Модель предлагает помощь в тот же день в удобных местах, соответствуя потребительским ожиданиям немедленности. Однако децентрализованные участки требуют стандартизированных протоколов безопасности и теленадзора для снижения вариабельности навыков оператора, предъявляя операционные требования к производителям и регуляторам.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и расходы на обслуживание | -1.8% | Глобально, особенно влияет на развивающиеся рынки | Средний срок (2-4 года) |

| Строгие регулирования безопасности и обучения операторов | -1.2% | Преимущественно Северная Америка и Европа, расширение глобально | Долгий срок (≥ 4 лет) |

| Дефицит редкоземельных материалов для диодных насосных модулей | -0.9% | Глобальное воздействие на цепочку поставок, азиатские производственные центры | Короткий срок (≤ 2 лет) |

| Уязвимости кибербезопасности в сетевых лазерных системах | -0.7% | Развитые рынки с сетевой инфраструктурой | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на обслуживание

Фемтосекундные платформы для катаракты несут ценники 400,000-500,000 долларов США плюс платежи за использование 300-400 долларов США, растягивая бюджеты в меньших практиках. Эксимерные системы варьируются от 24,011 до 198,000 долларов США, в то время как ежегодное обслуживание составляет в среднем 3,13% от покупной стоимости, при этом трудозатраты формируют две трети расходов. Лизинг облегчает денежный поток, но повышает пожизненные затраты, ограничивая внедрение в развивающихся экономиках и сдерживая общий рост рынка медицинских лазеров.

Строгие регулирования безопасности и обучения операторов

ANSI Z136.3 предписывает сотрудников по безопасности медицинских лазеров и периодическую рецертификацию, добавляя косвенные расходы. FDA 21 CFR 1040.10 требует ключевых выключателей, блокировок и визуальных индикаторов для устройств класса 3B/4. MDR Европы увеличивает требования к технической документации; 50% фирм ожидают сократить продуктовые линейки для управления расходами соответствия. Сложность соответствия удлиняет время выхода на рынок и отговаривает меньших участников, влияя на конкурентоспособность индустрии медицинских лазеров.

Дефицит редкоземельных материалов для диодных насосных модулей

Экспортные ограничения Китая на галлий и германий - ключевые диодные материалы - увеличили затраты на входы на 75% с 2023 года. Производители диверсифицируют поставки, но сталкиваются с более длительными сроками поставки и более высокими требованиями к запасам, оказывая давление на маржу. Некоторые поставщики исследуют альтернативные полупроводниковые химии, однако циклы квалификации длительные, оставляя рынок медицинских лазеров подверженным шокам поставок в следующие два года.

Уязвимости кибербезопасности в сетевых лазерных системах

Двадцать процентов медицинских организаций сообщили по крайней мере об одном инциденте кибербезопасности, связанном с устройствами, в прошлом году, при этом подключенные лазеры были идентифицированы как векторы угроз. Программы-вымогатели, нацеленные на простои оборудования, угрожают расписаниям плановых операций и могут заставить использовать дорогостоящие ручные обходные решения. Поставщики теперь встраивают функции безопасной загрузки и сегментации сети, но отставание в управлении патчами остается системным риском, который может подорвать доверие покупателей.

Сегментный анализ

По типу продукта: диодные системы стимулируют инновации, несмотря на доминирование твердотельных

Твердотельные платформы контролировали 34,25% выручки в 2024 году, подтверждая их надежность для высокомощного резания и коагуляции. Тем не менее, диодные системы прогнозируются к демонстрации CAGR 14,54%, самого быстрого в рамках рынка медицинских лазеров, поскольку варианты 445 нм и 880 нм достигают паритета производительности с более громоздкими дизайнами. Размер рынка медицинских лазеров для диодных устройств прогнозируется к заметному расширению, поскольку портативные рукоятки поддерживают офисную хирургию и эстетику.

Диоды выигрывают от более низких требований охлаждения, позволяя варианты с батарейным питанием, которые подходят телемедицинским дерматологическим и мобильным офтальмологическим клиникам. Газовые лазеры и лазеры на красителях занимают нишевые позиции для ультрафиолетовых процедур и сосудистых поражений, где узкие линии имеют первостепенное значение. Ограничения цепочки поставок редкоземельных элементов могут ненадолго сдержать внедрение диодов; однако повышение эффективности и заводское производство дают диодам долгосрочное стоимостное преимущество на рынке медицинских лазеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: специализированные клиники растут, в то время как больницы сохраняют лидерство по объемам

Больницы представляли 45,14% от общего количества размещений в 2024 году, отражая сложность крупных случаев и интегрированные рабочие процессы возмещения. Наоборот, специализированные и эстетические клиники прогнозируются к росту на 13,95% ежегодно, объясняя расширение амбулаторных объемов, поскольку пациенты предпочитают удобство и прозрачное ценообразование. Только в 2024 году 72% операций в США произошли в небольничных условиях, указывая на устойчивый сдвиг в доле рынка медицинских лазеров к клиникам.

Амбулаторные центры используют компактный форм-фактор диодов для работы нескольких комнат на единых коммунальных услугах, в то время как больницы приоритизируют твердотельные платформы для высокоострой помощи. Академические институты сохраняют скромный спрос на пробную работу, но стимулируют инновационные пайплайны, которые в итоге питают коммерческое использование, подчеркивая добродетельный цикл R&D в рамках более широкой индустрии медицинских лазеров.

По применению: ускорение офтальмологии бросает вызов лидерству дерматологии

Дерматология и эстетика доставили 31,45% выручки 2024 года, подпитываемые спросом на ревизию рубцов и шлифовку кожи, стимулируемым социальными медиа. Офтальмология, хотя и меньше, намечена превзойти все другие сегменты с CAGR 14,13%, увеличивая свою долю размера рынка медицинских лазеров, поскольку терапии сухой AMD и пресбиопии достигают клиник. Больницы и зрительные центры интегрируют кабинеты фотобиомодуляции рядом с существующими рефракционными лазерами, повышая процедурные перекрестные продажи.

За пределами глаз и кожи урология, гинекология и стоматология поднимают продажи единиц, используя диодную гибкость в взаимодействиях тканей, богатых гемоглобином. Принятие лазеров 1940 нм для абляции вен подчеркивает, как настройка длины волны расширяет показания, иллюстрируя широту клинических возможностей в рамках рынка медицинских лазеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимала 41,54% рынка медицинских лазеров в 2024 году, подкрепленная надежными путями возмещения и плотной сетью ASC. Быстрое развертывание Voyager DSLT от Alcon, который доставляет 120 импульсов без гониолинзы, типично для культуры первого двигателя в регионе. Канада отражает тенденции США, хотя и с более жесткими капитальными циклами, которые благоприятствуют лизинговым моделям.

Европа остается стабильной, балансируя инновации с бременем затрат, вызванным MDR. Carl Zeiss Meditec опубликовала рост выручки на 17,1% в EMEA в начале 2025 года, подпитываемую расходными материалами рефракционной хирургии [3]. Однако продленные сроки сертификации могут ограничить меньших поставщиков, потенциально консолидируя рынок медицинских лазеров вокруг установленных брендов.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной с CAGR 14,87%. Рост лазерного сектора Китая на 10,2% в 2024 году отражает капитальные ремонты государственных больниц и растущий эстетический спрос. Япония и Южная Корея развертывают эксимерные системы с улучшенным AI, в то время как Индия продвигается через государственно-частные офтальмологические хабы. Страны АСЕАН, хотя и ограниченные инфраструктурой, привлекают медицинский туризм, добавляя объем к региональному размеру рынка медицинских лазеров. Волатильность валют и импортные пошлины остаются препятствиями, но демографический импульс сигнализирует устойчивое расширение.

Конкурентная среда

Северная Америка занимала 41,54% рынка медицинских лазеров в 2024 году, подкрепленная надежными путями возмещения и плотной сетью ASC. Быстрое развертывание Voyager DSLT от Alcon, который доставляет 120 импульсов без гониолинзы, типично для культуры первого двигателя в регионе. Канада отражает тенденции США, хотя и с более жесткими капитальными циклами, которые благоприятствуют лизинговым моделям.

Европа остается стабильной, балансируя инновации с бременем затрат, вызванным MDR. Carl Zeiss Meditec опубликовала рост выручки на 17,1% в EMEA в начале 2025 года, подпитываемую расходными материалами рефракционной хирургии [3]Alcon, "Unity VCS Product Overview," alcon.com. Однако продленные сроки сертификации могут ограничить меньших поставщиков, потенциально консолидируя рынок медицинских лазеров вокруг установленных брендов.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной с CAGR 14,87%. Рост лазерного сектора Китая на 10,2% в 2024 году отражает капитальные ремонты государственных больниц и растущий эстетический спрос. Япония и Южная Корея развертывают эксимерные системы с улучшенным AI, в то время как Индия продвигается через государственно-частные офтальмологические хабы. Страны АСЕАН, хотя и ограниченные инфраструктурой, привлекают медицинский туризм, добавляя объем к региональному размеру рынка медицинских лазеров. Волатильность валют и импортные пошлины остаются препятствиями, но демографический импульс сигнализирует устойчивое расширение.

Лидеры индустрии медицинских лазеров

-

Lumenis Ltd

-

Alcon Laboratories Inc.

-

Bausch & Lomb Incorporated

-

Koninklijke Philips NV

-

Candela Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Февраль 2025: Alcon запустила систему Voyager Direct Selective Laser Trabeculoplasty в США, обеспечивающую автоматизированную 120-импульсную терапию глаукомы с 62% пациентов без лекарств через 12 месяцев.

- Январь 2025: Alcon завершила приобретение Lensar за сумму до 430 млн долларов США, обеспечив роботическую систему лазерного лечения катаракты ALLY и программное обеспечение Streamline.

- Ноябрь 2024: FDA предоставила маркетинговое разрешение системе доставки света Valeda от LumiThera, первой одобренной терапии для улучшения зрения при сухой AMD.

Область охвата глобального отчета о рынке медицинских лазеров

Согласно области охвата данного отчета, медицинские лазеры развертывают фокусированные источники света для удаления тканей в различных процедурах, таких как косметическая хирургия, хирургия глаз и стоматологические процедуры. Эти устройства помогают в медицинской диагностике, лечении и терапиях. Рынок медицинских лазеров сегментирован по типу продукта (твердотельные лазерные системы, газовые лазерные системы, лазерные системы на красителях и полупроводниковые лазерные системы), применению (офтальмология, дерматология/эстетика, гинекология, стоматология, урология, сердечно-сосудистая система, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Твердотельные лазерные системы |

| Диодные (полупроводниковые) лазерные системы |

| Газовые лазерные системы |

| Лазерные системы на красителях |

| Офтальмология |

| Дерматология и эстетика |

| Гинекология |

| Стоматология |

| Урология |

| Сердечно-сосудистая система |

| Другие (ЛОР, онкология) |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные и эстетические клиники |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Твердотельные лазерные системы | |

| Диодные (полупроводниковые) лазерные системы | ||

| Газовые лазерные системы | ||

| Лазерные системы на красителях | ||

| По применению | Офтальмология | |

| Дерматология и эстетика | ||

| Гинекология | ||

| Стоматология | ||

| Урология | ||

| Сердечно-сосудистая система | ||

| Другие (ЛОР, онкология) | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные и эстетические клиники | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер глобального рынка медицинских лазеров?

Прогнозируется, что глобальный рынок медицинских лазеров зарегистрирует CAGR 13,4% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на глобальном рынке медицинских лазеров?

Lumenis Ltd, Alcon Laboratories Inc., Bausch & Lomb Incorporated, Koninklijke Philips NV и Candela Medical являются основными компаниями, работающими на глобальном рынке медицинских лазеров.

Почему Азиатско-Тихоокеанский регион считается наиболее привлекательным регионом для будущих инвестиций?

Стареющие популяции, увеличивающиеся расходы на здравоохранение и двузначный рост в эстетике и офтальмологии стимулируют CAGR 14,87% в Азиатско-Тихоокеанском регионе, самый высокий региональный показатель.

Какой регион имеет наибольшую долю на глобальном рынке медицинских лазеров?

В 2025 году Северная Америка занимает наибольшую долю рынка на глобальном рынке медицинских лазеров.

Какие риски могут замедлить рост рынка?

Высокие капитальные расходы, дефицит редкоземельных материалов и уязвимости кибербезопасности в сетевых системах создают ощутимые угрозы для внедрения и прибыльности.

Последнее обновление страницы: