Размер и доля рынка адипиновой кислоты

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

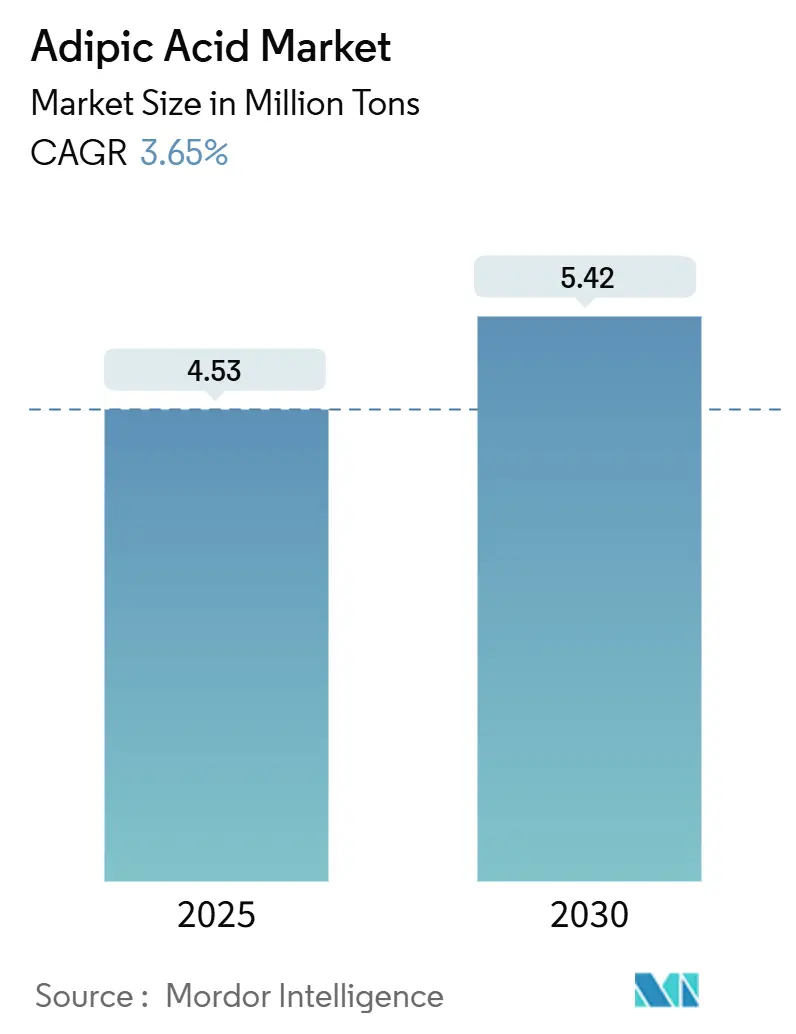

| Объем Рынка (2025) | 4.53 Миллион тонн |

| Объем Рынка (2030) | 5.42 Миллион тонн |

| Темп роста (2025 - 2030) | 3.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка адипиновой кислоты от Mordor Intelligence

Размер рынка адипиновой кислоты оценивается в 4,53 млн тонн в 2025 году и ожидается, что достигнет 5,42 млн тонн к 2030 году при среднегодовом темпе роста 3,65% в прогнозный период (2025-2030). Экологические нормы, облегчение веса автомобилей и привлекательность биоферментационных путей являются ключевыми силами, формирующими эту траекторию. Азиатско-Тихоокеанский регион остается эпицентром производства и потребления, в то время как Северная Америка и Европа развивают низкоэмиссионные технологии, которые могут соответствовать ужесточающимся политическим целям. Прорывные достижения в ферментации сокращают разрывы в стоимости с окислением азотной кислотой, а стратегические потоки капитала в интегрированные мощности по нейлону 66 сигнализируют о доверии к спросу со стороны нижестоящих отраслей. Волатильность сырья и риски масштабирования умеряют оптимизм, однако регуляторная поддержка и диверсификация конечных рынков поддерживают рынок адипиновой кислоты на четком пути роста.

Ключевые выводы отчета

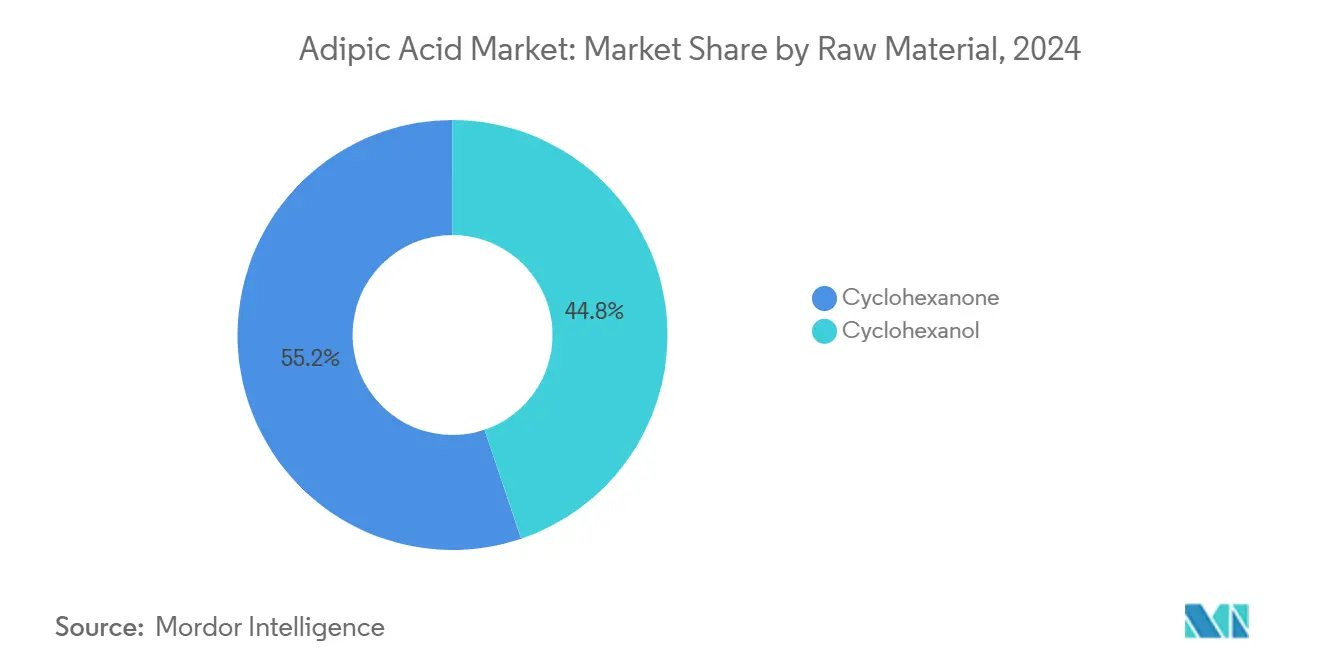

- По сырью циклогексанон лидировал с 55,19% доли рынка адипиновой кислоты в 2024 году, в то время как циклогексанол прогнозируется для регистрации самого быстрого среднегодового темпа роста 4,94% до 2030 года.

- По производственному процессу окисление азотной кислотой составляло 91,45% доли рынка адипиновой кислоты в 2024 году; биоферментация готова развиваться со среднегодовым темпом роста 5,04% в период 2025-2030.

- По конечному продукту волокна нейлон 66 удерживали 35,91% доли размера рынка адипиновой кислоты в 2024 году, тогда как полиуретаны показывают самый высокий среднегодовой темп роста 5,51% до 2030 года.

- По применению пластификаторы составляли 29,05% доли рынка адипиновой кислоты в 2024 году, в то время как пищевые добавки прогнозируются для регистрации самого быстрого среднегодового темпа роста 4,79% до 2030 года.

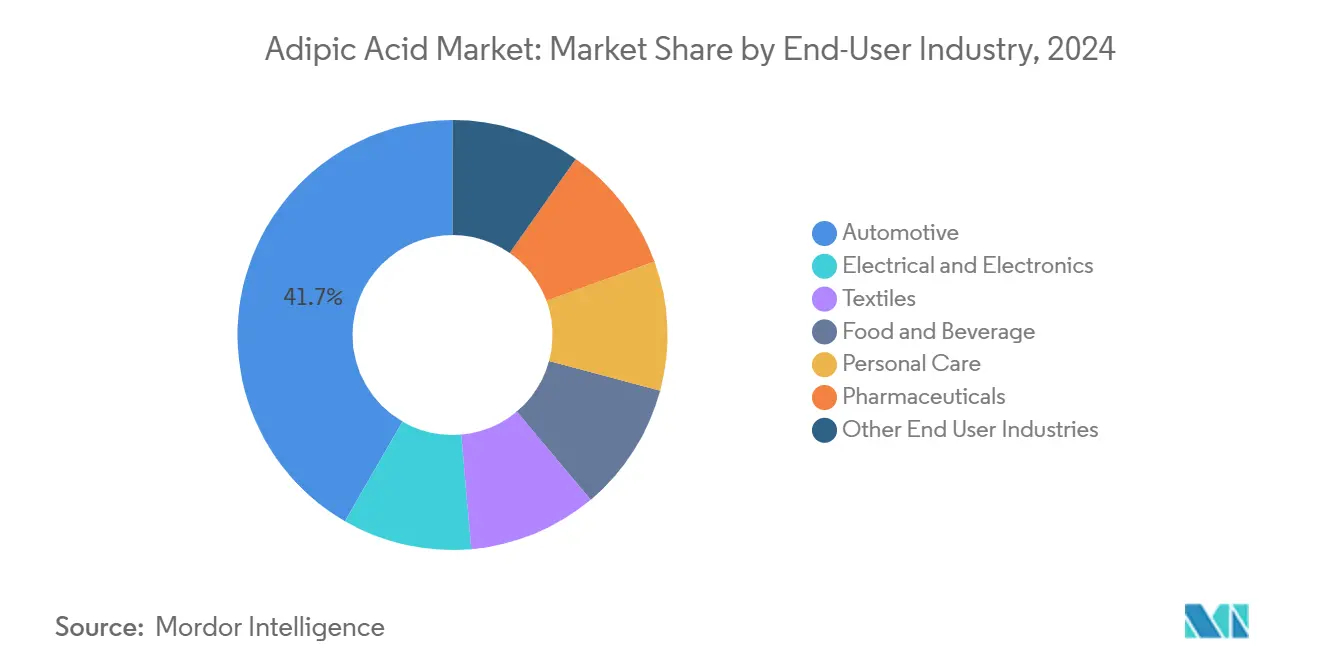

- По отрасли конечного потребителя автомобильный сектор сохранил 41,66% доли рынка адипиновой кислоты в 2024 году, однако личная гигиена лидирует в росте с прогнозируемым среднегодовым темпом роста 4,86%.

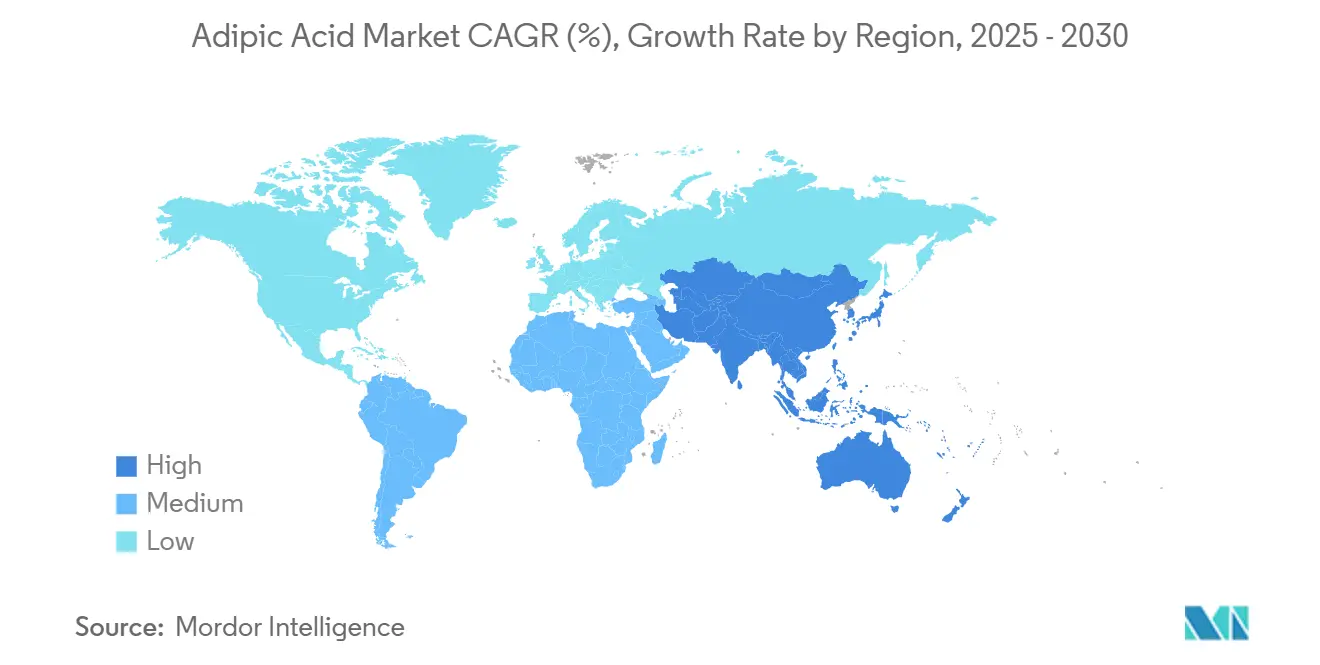

- По географии Азиатско-Тихоокеанский регион доминировал с 47,14% долей в 2024 году и готов к расширению со среднегодовым темпом роста 5,19%, опережая все другие регионы.

Тенденции и аналитика мирового рынка адипиновой кислоты

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на нейлон 66 в легковесных деталях электромобильности | +0.80% | Азиатско-Тихоокеанский регион и Северная Америка | Средний срок (2-4 года) |

| Переход от металла к пластику в корпусах батарей электромобилей | +0.60% | Китай и Северная Америка | Средний срок (2-4 года) |

| Рост энергоэффективных строительных пен | +0.50% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Расширение мощностей по текстильным волокнам | +0.40% | Азиатско-Тихоокеанский регион и Южная Америка | Короткий срок (≤ 2 лет) |

| Появление биологической адипиновой кислоты для компостируемых пленок | +0.30% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на нейлон 66 в легковесных деталях электромобильности

Производители электромобилей принимают нейлон 66 для снижения массы автомобиля и увеличения запаса хода, что повышает потребление промежуточных продуктов на основе адипиновой кислоты. Проект INVISTA по удвоению производства нейлона 66 в Шанхае до 400 000 тонн размещает производство близко к сырью адипонитрила, снижая логистические расходы и сокращая цепочки поставок. Блок гексаметилендиамина BASF мощностью 260 000 тонн во Франции расширяет региональную самодостаточность в критических мономерах[1]BASF, "BASF Builds World-Scale Hexamethylenediamine Plant in France," basf.com . Тепловое управление батареями и структурные модули полагаются на нейлон 66 для термостойкости, которую металлы не могут обеспечить при сопоставимом весе. Недавние незапланированные остановки заводов адипонитрила в Китае выявили уязвимость поставок и побудили производителей интегрировать вышестоящие операции для снижения рисков.

Переход от металла к пластику в корпусах батарей электромобилей

Автопроизводители переходят от металлических крышек батарей к полимерным решениям, которые сочетают экономию веса с повышенной гибкостью дизайна. Полиуретановые пены, полученные из адипиновой кислоты, теперь изолируют корпуса, рассеивая тепло, а сертифицированные ISCC+ сырьевые материалы Covestro иллюстрируют поворот отрасли к устойчивости. Американские автопроизводители потребили 142 млн фунтов полиуретановых покрытий в 2023 году, масштаб, который подчеркивает краткосрочный доходный потенциал для поставщиков адипиновой кислоты. Сложные геометрии достижимы через пластики, обеспечивая оптимизированную архитектуру батарейных блоков. Премиальное ценообразование для высокопроизводительных полимеров компенсирует более высокие затраты на сырье и стимулирует наращивание мощностей, стабилизирующих рынок адипиновой кислоты.

Рост энергоэффективных строительных пен

Более жесткие строительные кодексы в Северной Америке и Европе стимулируют спрос на жесткие и напыляемые полиуретановые пены, которые требуют полиолов на основе адипиновой кислоты. Высокие R-значения, огнестойкость и звукопоглощение позиционируют эти пены как многофункциональные решения для зданий с нулевым энергопотреблением. Биологические пути с использованием растительных масел и лигнина привлекают баллы сертификации зеленого строительства. Многофункциональность, включая экранирование электромагнитных помех, расширяет область применения до инфраструктуры умного дома. Глобальная модернизация изоляции, особенно в рамках европейских программ Renovation Wave, поддерживает долгосрочный рост объемов для рынка адипиновой кислоты.

Расширение мощностей по текстильным волокнам

Азиатские производители масштабируют нейлоновые волокна для технических текстилей, требующих стойкости к истиранию и управления влажностью. Исследования биологического PA56 показывают до 50% более низкую потребность в ископаемых ресурсах относительно обычных нейлонов. Смеси шерсти/PA56 показывают перспективы в автомобильных интерьерах, где сходятся комфорт и долговечность. Контролируемая кристаллизация сополимеров адаптирует механические свойства для высококачественной спортивной одежды. Проект Hyosung стоимостью 1 млрд долларов США во Вьетнаме по биологическому 1,4-бутандиолу поддерживает стратегии диверсификации волокон. Повышенная инновационность текстиля диверсифицирует нижестоящую базу для рынка адипиновой кислоты и защищает производителей от автомобильной цикличности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье циклогексанон | -0.70% | Глобально, остро в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Проблемы масштабирования биоферментационных путей | -0.40% | Северная Америка и Европа | Средний срок (2-4 года) |

| Геополитический риск для цепочек поставок азотной кислоты | -0.30% | Регионы, зависимые от торговли | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье циклогексанон

Циклогексанон составляет примерно две трети затрат на конверсию; следовательно, колебания цен быстро сжимают маржу. Ограниченная диверсификация вышестоящих поставок означает, что незапланированные остановки или геополитические шоки распространяются через цепочку создания стоимости. Растущие логистические и энергетические затраты дополнительно дестабилизируют общую экономику производства, усложняя долгосрочные контракты. Вертикальная интеграция или альтернативное сырье, такое как биоароматика, привлекают внимание как стратегии устойчивости. Однако обеспечение капитала для приобретений в вышестоящих сегментах затруднено, когда циклы сырья остаются непредсказуемыми.

Проблемы масштабирования биоферментационных путей

Хотя лабораторные титры цис,цис-муконовой кислоты достигли 47,2 г/л, продуктивность заметно снижается, когда процессы масштабируются свыше 150 л. Экономические модели, прогнозирующие цену адипиновой кислоты 2,60 долларов США за кг, зависят от идеальных выходов, которые могут не быть достигнуты на ранних коммерческих заводах. Микробная толерантность к высоким концентрациям кислот остается центральным узким местом, требующим инженерии штаммов для достижения пороговых значений 50-100 г/л. Исторические банкротства, такие как BioAmber, усиливают осторожность инвесторов, а регуляторные проверки добавляют неопределенность временных рамок. Эти препятствия замедляют, но не останавливают переход к биологическим маршрутам на рынке адипиновой кислоты.

Сегментный анализ

По сырью: Доминирование циклогексанона сталкивается с биологическими нарушениями

Циклогексанон контролировал 55,19% доли рынка адипиновой кислоты в 2024 году, подтверждая свою укоренившуюся роль в окислении азотной кислотой. Размер рынка адипиновой кислоты, связанный с циклогексаноном, представляет примерно половину мирового производства, подкрепляя важность стабильных цепочек поставок. Циклогексанол, однако, растет со среднегодовым темпом роста 4,94%, поскольку производители применяют более экологичные катализаторы окисления, которые резко сокращают выбросы закиси азота. Конструкции катализаторов с перекисью водорода достигают 92,3% конверсии и 29,4% селективности к адипиновой кислоте, отражая существенные приросты эффективности[2]Chinese Journal of Chemical Engineering, "Catalytic Oxidation of Cyclohexanol," cjche.com . Фарадеевски-эффективный электрокатализ, который со-генерирует газ водород с 93% эффективностью, представляет дополнительный поток доходов и соответствует целям декарбонизации.

Биоароматические концепции, которые используют лигнин, могут полностью удалить промежуточные продукты, полученные из сырой нефти, из цепочки. Инженерные штаммы Pseudomonas putida обеспечивают 2,5 г/л адипиновой кислоты из фрагментов лигнина и указывают на будущую интеграцию побочных потоков биоперерабатывающих заводов. Оценки жизненного цикла предполагают 58% снижение CO2 и на 23% более низкие энергозатраты по сравнению с нефтехимическими маршрутами, позиционируя такие пути как инструменты соблюдения в рамках развивающихся режимов ценообразования углерода. Хотя объемы остаются небольшими, успешная коммерциализация могла бы перерисовать экономику сырьевых материалов на рынке адипиновой кислоты.

По производственному процессу: Окисление азотной кислотой сохраняет контроль несмотря на экологическое давление

Окисление азотной кислотой составляло 91,45% рынка адипиновой кислоты в 2024 году благодаря зрелой технологии и вложенному капиталу. Размер рынка адипиновой кислоты, связанный с этим процессом, выигрывает от эффекта масштаба, но подвергается тщательному изучению из-за выбросов закиси азота. Техасские нормативы ограничивают NOx до 2,5 фунтов на тонну, иллюстрируя региональное бремя соблюдения требований[3]U.S. EPA, "Texas State Nitric Acid Standards," epa.gov .

Биоферментация, несмотря на удержание только импульса среднегодового темпа роста 5,04%, набирает коммерческие испытания, которые работают на глюкозе и ксилозе. Когда углеродные затраты интернализированы, экономический паритет приближается, особенно в регионах с излишками возобновляемой энергии. Совместное размещение с кукурузно-этанольными заводами может обеспечить сырье и коммунальные услуги, дополнительно сжимая переменные затраты. Конкурентное повествование зависит от того, сможет ли ферментация достичь масштаба, необходимого для снижения фиксированных затрат ниже уровней действующих активов.

По конечному продукту: Полиуретаны ускоряются мимо традиционных нейлоновых применений

Волокна нейлон 66 удерживали 35,91% продаж в 2024 году, обслуживая автомобильные, электронные и промышленные нити, где жизненно важна прочность на растяжение. Однако полиуретаны развиваются со среднегодовым темпом роста 5,51% по мере расширения строительных, холодильных и мебельных применений. Коммерческие строители предпочитают высокоплотные жесткие пены с огнезащитой и экранированием электромагнитных помех, в то время как автомобильные OEM эксплуатируют гибкие пены для комфорта сидений. Мексика, значительный потребитель полиуретана в мире, стимулирует рост сегмента.

Испытания биологических полиуретанов с использованием растительных масел обеспечивают встраиваемую производительность с улучшенными углеродными следами. Доказанная возможность переработки через химическую деполимеризацию продвигает их циркулярные полномочия. Адипатные пластификаторы остаются нишевым, но прибыльным ответвлением для смазочных и покрывных применений. Более крупная смесь продуктов расширяет адресуемые рынки, смягчая колебания спроса в любом отдельном нижестоящем секторе.

По применению: Пищевые добавки возникают как неожиданный драйвер роста

Пластификаторы доминировали с 29,05% долей в 2024 году, подкрепляя роль адипатных эфиров в гибких ПВХ товарах. Пищевые добавки, однако, растут со среднегодовым темпом роста 4,79%, поскольку требования чистой этикетки стимулируют принятие адипиновой кислоты как подкислителя в порошковых напитках и десертах. Оценки рисков ВОЗ подтверждают безопасное ежедневное потребление, устраняя регуляторные барьеры для составителей рецептур.

В покрытиях адипиновая кислота придает коррозионную стойкость и термостойкость, ценимые в автомобильных и промышленных покрытиях. Ненасыщенные полиэфирные смолы и синтетические смазочные материалы вносят стабильный нишевый спрос, закрепленный специализированными потребностями в производительности. Разнообразное портфолио применений расширяет каналы доходов для участников рынка адипиновой кислоты, выравниваясь со стратегиями устойчивости, которые смягчают циклическое воздействие.

По отрасли конечного потребителя: Личная гигиена ускоряется за пределы автомобильного доминирования

Автомобильные применения сохранили 41,66% объема 2024 года на основе принятия электромобильности и замен металла на пластик. Однако личная гигиена является самым быстрорастущим конечным пользователем со среднегодовым темпом роста 4,86%, подпитываемым потребительским интересом к устойчивым составам. Эфиры адипиновой кислоты обеспечивают смягчение и pH баланс в продуктах по уходу за кожей и волосами, и составители рецептур ценят низкий раздражающий профиль ингредиента.

Электротехника и электроника опираются на изоляционную мощь нейлона 66, в то время как текстиль использует высокопроизводительные волокна для функциональной одежды. Фармацевтика продолжает как стабильный выход для адипиновой кислоты в синтезе API. Расширенное отраслевое распространение снижает чувствительность к любому отдельному макроэкономическому циклу и подчеркивает стратегическую глубину рынка адипиновой кислоты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион удерживал 47,14% мирового объема в 2024 году и стимулирует самый быстрый среднегодовой темп роста 5,19%, поскольку Китай масштабирует мощности, а Индия направляет нефтехимические инвестиции в коридоры Гуджарата. Быстрое принятие каталитических установок разрушения начало сужать углеродный разрыв между китайскими и западными производителями.

Северная Америка остается оплотом для пищевых и высокочистых марок адипиновой кислоты. Ascend Performance Materials и AdvanSix управляют полностью интегрированными цепочками, которые выигрывают от экономики сланцевого газа и строгих американских контролей выбросов, которые благоприятствуют производителям с доказанными записями соблюдения требований. Пилоты ферментации, сгруппированные на Среднем Западе, используют кукурузное сырье и возобновляемое электричество из ветряных коридоров.

Политический фокус Европы на цикличности стимулирует капитал к интегрированным активам, которые соединяют нижестоящие заводы смол с вышестоящими мономерами для минимизации логистических выбросов. Инвестиция BASF в гексаметилендиамин во Франции демонстрирует модель хаба, которая встраивает устойчивость в архитектуру поставок. Южная Америка и Ближний Восток и Африка показывают возникающий интерес через наращивание инфраструктуры, однако политическая и экономическая волатильность создают препятствия, которые могли бы отложить крупномасштабные инвестиции. Вместе эта динамика иллюстрирует регионально стратифицированный цвет лица, который продолжает формировать глобальные паттерны поставок на рынке адипиновой кислоты.

Конкурентная среда

Рынок адипиновой кислоты показывает умеренную концентрацию с BASF, Ascend Performance Materials и INVISTA, составляющими значительную долю установленных мощностей. Решение BASF закрыть производство адипиновой кислоты в Людвигсхафене к концу 2025 года сигнализирует о перестройке в сторону подразделений с более высокой маржей и современных заводов с более низкими выбросами. Расширенный комплекс нейлона 66 INVISTA в Шанхае связывает производство мономеров и полимеров под одной крышей, получая эффект масштаба. Ascend капитализирует интеграцию сырья для навигации по волатильности цен циклогексанона.

Биологические претенденты партнерствуют с установленными фирмами и толлерами ферментации для коммерциализации организмов, инженерно созданных для производства адипиновой кислоты. Паритет кривой затрат зависит от масштабирования свыше 50 000 т в год, порог, который нацеливают текущие пилотные проекты до 2030 года. Подачи интеллектуальной собственности раскрывают агрессивные исследования в электрокаталитических катализаторах окисления и микробных штаммах высокой толерантности, с гонками патентов, усиливающимися в Китае, США и Европе.

Консолидация продолжается, поскольку Lone Star Funds движется к приобретению ветви специальных химикатов RadiciGroup, сигнализируя о том, что частный капитал видит неиспользованные синергии на рынке, переходящем к более высоким специальным объемам. Участники рынка все больше сравнивают экологические показатели в тендерных процессах, поэтому ранние принимающие технологии с низкими выбросами получают преимущества в торгах. Конкурентная интенсивность, вероятно, будет зависеть от выполнения масштабируемых, экономически эффективных стратегий декарбонизации, а не только от мощности.

Лидеры индустрии адипиновой кислоты

-

BASF SE

-

Ascend Performance Materials

-

INVISTA

-

AdvanSix Inc.

-

Radici Partecipazioni SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Август 2024: BASF объявила о планах прекратить производство адипиновой кислоты на своей площадке в Людвигсхафене к концу 2025 года. Это решение соответствует стратегическому пересмотру для повышения конкурентоспособности в условиях изменяющейся рыночной динамики.

- Ноябрь 2024: Toray Industries, Inc. и PTT Global Chemical Public Company Limited (GC) подписали меморандум о взаимопонимании для изучения массового производства биологической адипиновой кислоты из несъедобной биомассы. Они нацеливаются на коммерческое производство в Таиланде и Японии к 2030 году, если это будет жизнеспособно.

Область применения глобального отчета о рынке адипиновой кислоты

Адипиновая кислота - это белое кристаллическое соединение, в основном используемое для производства нейлона 6,6. Она также создает полиуретаны как реагент для образования пластификаторов, компонентов смазочных материалов и полиэфирных полиолов. Рынок адипиновой кислоты сегментирован по сырью, конечному продукту, применению, отрасли конечного потребителя и географии. По сырью рынок сегментирован на циклогексанол и циклогексанон. По конечному продукту рынок сегментирован на волокна нейлон 66, инженерные смолы нейлон 66, полиуретаны, адипатные эфиры и другие конечные продукты. По применению рынок сегментирован на пластификаторы, ненасыщенные полиэфирные смолы, смолы для влажной бумаги, покрытия, синтетические смазочные материалы, пищевые добавки и другие применения. По отрасли конечного потребителя рынок сегментирован на автомобильную, электротехническую и электронную, текстильную, пищевую и напиточную, личную гигиену, фармацевтическую и другие отрасли конечных потребителей. Отчет также охватывает размер рынка и прогнозы для рынка в 15 странах по всему миру. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонн).

| Циклогексанол |

| Циклогексанон |

| Окисление азотной кислотой |

| Биоферментация |

| Волокна нейлон 66 |

| Инженерные смолы нейлон 66 |

| Полиуретаны |

| Адипатные эфиры |

| Другие конечные продукты |

| Пластификаторы |

| Ненасыщенные полиэфирные смолы |

| Смолы для влажной бумаги |

| Покрытия |

| Синтетические смазочные материалы |

| Пищевые добавки |

| Другие применения |

| Автомобильная |

| Электротехническая и электронная |

| Текстильная |

| Пищевая и напиточная |

| Личная гигиена |

| Фармацевтическая |

| Другие отрасли конечных потребителей |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По сырью | Циклогексанол | |

| Циклогексанон | ||

| По производственному процессу | Окисление азотной кислотой | |

| Биоферментация | ||

| По конечному продукту | Волокна нейлон 66 | |

| Инженерные смолы нейлон 66 | ||

| Полиуретаны | ||

| Адипатные эфиры | ||

| Другие конечные продукты | ||

| По применению | Пластификаторы | |

| Ненасыщенные полиэфирные смолы | ||

| Смолы для влажной бумаги | ||

| Покрытия | ||

| Синтетические смазочные материалы | ||

| Пищевые добавки | ||

| Другие применения | ||

| По отрасли конечного потребителя | Автомобильная | |

| Электротехническая и электронная | ||

| Текстильная | ||

| Пищевая и напиточная | ||

| Личная гигиена | ||

| Фармацевтическая | ||

| Другие отрасли конечных потребителей | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка адипиновой кислоты?

Рынок адипиновой кислоты достиг 4,53 млн тонн в 2025 году и прогнозируется вырасти до 5,42 млн тонн к 2030 году.

Какой регион доминирует на рынке адипиновой кислоты?

Азиатско-Тихоокеанский регион лидирует с 47,14% долей и также показывает самый быстрый среднегодовой темп роста 5,19% до 2030 года.

Почему полиуретаны являются самым быстрорастущим конечным продуктом?

Растущий спрос на высокопроизводительную изоляцию и автомобильные внутренние пены стимулирует потребление полиуретанов со среднегодовым темпом роста 5,51%.

Как биоферментационные пути влияют на рыночную динамику?

Технологии ферментации, растущие со среднегодовым темпом роста 5,04%, обещают более низкие выбросы и сопоставимые затраты, бросая вызов доминированию окисления азотной кислотой.

Каковы основные ограничения роста рынка?

Волатильность цен циклогексанона и технические проблемы масштабирования в биоферментации остаются ключевыми препятствиями.

Последнее обновление страницы: