Объем рынка клеев в Китае

| Период исследования | 2017 - 2028 | |

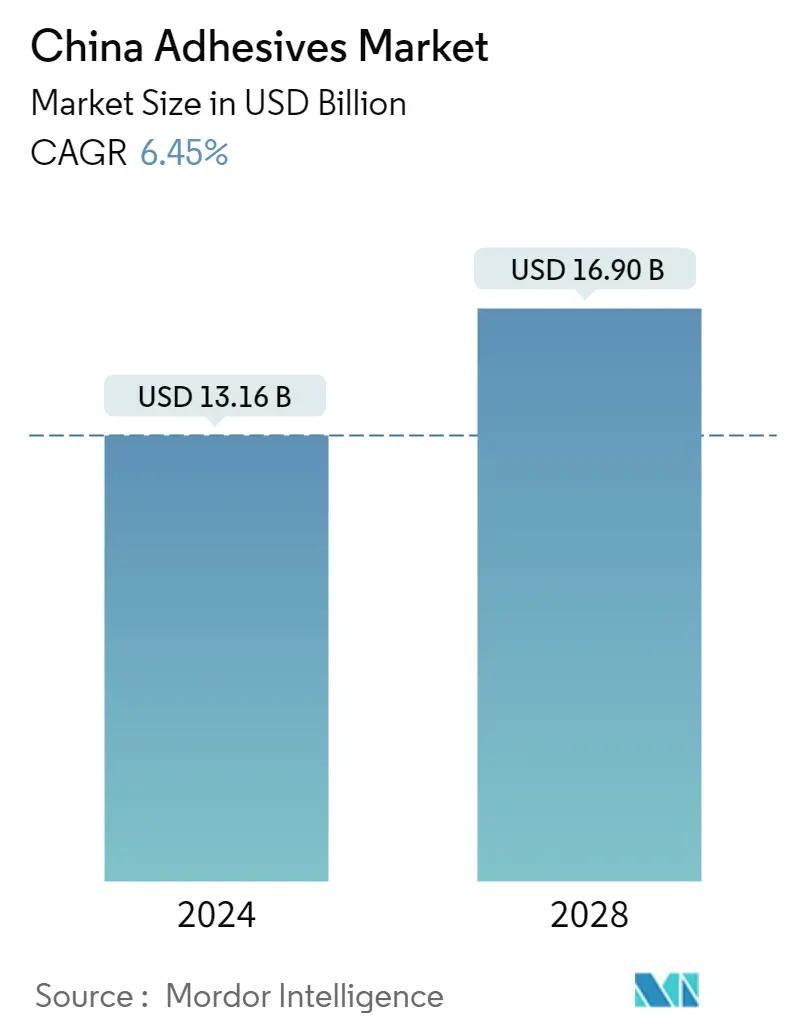

| Размер Рынка (2024) | 13.16 млрд долларов США | |

| Размер Рынка (2028) | 16.90 миллиардов долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Упаковка | |

| CAGR (2024 - 2028) | 6.45 % | |

| Самый быстрорастущий по отрасли конечного пользователя | Аэрокосмическая промышленность | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка клеев Китая

Объем китайского рынка клеев оценивается в 13,16 млрд долларов США в 2024 году и, как ожидается, достигнет 16,90 млрд долларов США к 2028 году, при этом среднегодовой темп роста составит 6,45% в течение прогнозируемого периода (2024-2028 гг.).

Ожидается, что развивающийся строительный рынок и развивающаяся тенденция гибкой упаковки приведут к увеличению потребления клеев в Китае.

- Клеи в Китае классифицируются в зависимости от их применения. Строительство и упаковка являются наиболее важными потребителями в стране, на их долю приходится примерно 54% от общего числа пользователей клея, что связано с наиболее быстро развивающимися отраслями экономики Китая. Потребление клеев в Китае снизилось в 2020 году из-за воздействия COVID-19. В натуральном выражении спрос снизился примерно на 8% в том же году, что и в 2019 году. Карантин в стране, продолжавшийся около полугода, что привело к остановке производственных мощностей, а также нехватка персонала являются двумя основными причинами сокращения объемов клеев. Производство и потребление в Китае.

- До создания Нового Китая упаковочная промышленность не успевала за ним, но ситуация сразу и полностью изменилась с созданием Нового Китая. Упаковочная промышленность Китая прошла путь от крошечной до огромной, от слабой до сильной, создав полностью современную упаковочную систему и став мировой упаковочной державой. Число компаний сверх необходимого размера в упаковочном секторе Китая в 2021 году достигло около 8831, что на 648 больше, чем в 2020 году.

- Китай является крупнейшим в мире строительным рынком, среднегодовые темпы роста которого прогнозируются в период с 2022 по 2030 год на уровне 8,6%. Однако он имеет значительную долю заемных средств, и правительство предпринимает усилия, чтобы отучить экономику от зависимости от продажи земли. В то же время на этот сектор влияют старение населения и общий экономический спад. Последние тенденции дизайна и строительства в Китае делают упор на местные сообщества, молодежь и культурно значимые проекты. Все эти факторы имеют тенденцию к увеличению спроса на клеи в стране.

Тенденции рынка клеев в Китае

- Растущие возможности авиации общего назначения для развития аэрокосмической отрасли

- Схемы строительства жилья, больниц и медицинских учреждений правительства Китая возглавят строительство в стране

- Обувная промышленность не только является крупнейшим производителем и экспортером обуви, но и использует автоматизацию и робототехнику на производственных линиях для снижения себестоимости продукции.

- По мере того, как располагаемый доход городских домохозяйств в стране увеличивается, растущие расходы на мебель приводят к спросу на деревообработку и столярные изделия.

Обзор отрасли клеев Китая

Китайский рынок клеев фрагментирован пять крупнейших компаний занимают 14,04%. Основными игроками на этом рынке являются 3M, HB Fuller Company, Henkel AG Co. KGaA, Hubei Huitian New Materials Co. Ltd и NANPAO RESINS CHEMICAL GROUP (отсортировано по алфавиту).

Лидеры рынка клеев Китая

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Hubei Huitian New Materials Co. Ltd

NANPAO RESINS CHEMICAL GROUP

Other important companies include Arkema Group, Beijing Comens New Materials Co., Ltd., Huntsman International LLC, Kangda New Materials (Group) Co., Ltd., Sika AG.

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка клеев Китая

- Февраль 2022 г . Arkema приобрела компанию Shanghai Zhiguan Polymer Materials (PMP), специализирующуюся на производстве термоплавких клеев для сектора бытовой электроники.

- Декабрь 2021 г . Под брендом Nuplaviva компания Arkema представила новую линейку одноразовых гигиенических клеев, в состав которых входят возобновляемые биологические материалы.

- Октябрь 2021 г . компания 3M представила новое поколение акриловых клеев, в том числе акриловый клей 3M Scotch-Weld со слабым запахом серии 8700NS, гибкий акриловый клей 3M Scotch-Weld серии 8600NS и структурный клей 3M Scotch-Weld Nylon Bonder DP8910NS.

Отчет о рынке клеев Китая – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Обувь и кожа

- 4.1.5 Упаковка

- 4.1.6 Деревообработка и столярные изделия

- 4.2 Нормативно-правовая база

- 4.2.1 Китай

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2028 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Строительство и Строительство

- 5.1.4 Обувь и кожа

- 5.1.5 Здравоохранение

- 5.1.6 Упаковка

- 5.1.7 Деревообработка и столярные изделия

- 5.1.8 Другие отрасли конечных пользователей

- 5.2 Технологии

- 5.2.1 Горячего расплава

- 5.2.2 Реактивный

- 5.2.3 на основе растворителя

- 5.2.4 УФ-отверждаемые клеи

- 5.2.5 Водный

- 5.3 Смола

- 5.3.1 Акрил

- 5.3.2 Цианоакрилат

- 5.3.3 Эпоксидная смола

- 5.3.4 Полиуретан

- 5.3.5 Силикон

- 5.3.6 ФУТОВ/ЕВА

- 5.3.7 Другие смолы

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 Beijing Comens New Materials Co., Ltd.

- 6.4.4 H.B. Fuller Company

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Hubei Huitian New Materials Co. Ltd

- 6.4.7 Huntsman International LLC

- 6.4.8 Kangda New Materials (Group) Co., Ltd.

- 6.4.9 NANPAO RESINS CHEMICAL GROUP

- 6.4.10 Sika AG

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Обзор мировой индустрии клеев и герметиков

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Движущие силы, ограничения и возможности

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация индустрии клеев в Китае

Аэрокосмическая промышленность, автомобилестроение, строительство, обувь и кожа, здравоохранение, упаковка, деревообработка и столярные изделия входят в сегменты отрасли конечного пользователя. Клеи-расплавы, реактивные клеи, клеи на основе растворителей, отверждаемые УФ-излучением, водоразбавляемые клеи рассматриваются как сегменты технологии. Акрил, цианакрилат, эпоксидная смола, полиуретан, силикон, ВАЭ/ЭВА покрыты смолой в виде сегментов.

- Клеи в Китае классифицируются в зависимости от их применения. Строительство и упаковка являются наиболее важными потребителями в стране, на их долю приходится примерно 54% от общего числа пользователей клея, что связано с наиболее быстро развивающимися отраслями экономики Китая. Потребление клеев в Китае снизилось в 2020 году из-за воздействия COVID-19. В натуральном выражении спрос снизился примерно на 8% в том же году, что и в 2019 году. Карантин в стране, продолжавшийся около полугода, что привело к остановке производственных мощностей, а также нехватка персонала являются двумя основными причинами сокращения объемов клеев. Производство и потребление в Китае.

- До создания Нового Китая упаковочная промышленность не успевала за ним, но ситуация сразу и полностью изменилась с созданием Нового Китая. Упаковочная промышленность Китая прошла путь от крошечной до огромной, от слабой до сильной, создав полностью современную упаковочную систему и став мировой упаковочной державой. Число компаний сверх необходимого размера в упаковочном секторе Китая в 2021 году достигло около 8831, что на 648 больше, чем в 2020 году.

- Китай является крупнейшим в мире строительным рынком, среднегодовые темпы роста которого прогнозируются в период с 2022 по 2030 год на уровне 8,6%. Однако он имеет значительную долю заемных средств, и правительство предпринимает усилия, чтобы отучить экономику от зависимости от продажи земли. В то же время на этот сектор влияют старение населения и общий экономический спад. Последние тенденции дизайна и строительства в Китае делают упор на местные сообщества, молодежь и культурно значимые проекты. Все эти факторы имеют тенденцию к увеличению спроса на клеи в стране.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Строительство и Строительство |

| Обувь и кожа |

| Здравоохранение |

| Упаковка |

| Деревообработка и столярные изделия |

| Другие отрасли конечных пользователей |

| Горячего расплава |

| Реактивный |

| на основе растворителя |

| УФ-отверждаемые клеи |

| Водный |

| Акрил |

| Цианоакрилат |

| Эпоксидная смола |

| Полиуретан |

| Силикон |

| ФУТОВ/ЕВА |

| Другие смолы |

| Отрасль конечных пользователей | Аэрокосмическая промышленность |

| Автомобильная промышленность | |

| Строительство и Строительство | |

| Обувь и кожа | |

| Здравоохранение | |

| Упаковка | |

| Деревообработка и столярные изделия | |

| Другие отрасли конечных пользователей | |

| Технологии | Горячего расплава |

| Реактивный | |

| на основе растворителя | |

| УФ-отверждаемые клеи | |

| Водный | |

| Смола | Акрил |

| Цианоакрилат | |

| Эпоксидная смола | |

| Полиуретан | |

| Силикон | |

| ФУТОВ/ЕВА | |

| Другие смолы |

Определение рынка

- Отрасль конечных пользователей - Строительство, упаковка, автомобилестроение, аэрокосмическая промышленность, деревообработка и столярные изделия, обувь и кожа, здравоохранение и другие — это отрасли конечных пользователей, рассматриваемые в рамках рынка клеев.

- Продукт - Все клеевые продукты рассматриваются на изучаемом рынке

- Смола - В рамках исследования рассматриваются такие смолы, как полиуретан, эпоксидная смола, акрил, цианакрилат, ВАЭ/ЭВА и силикон.

- Технологии - Для целей данного исследования принимаются во внимание технологии клеев на водной основе, на основе растворителей, реактивных, термоплавких и УФ-отверждаемых клеев.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки