Размер и доля рынка барьеров адгезии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.81 Миллиардов долларов США |

| Размер Рынка (2030) | 1.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.51% CAGR |

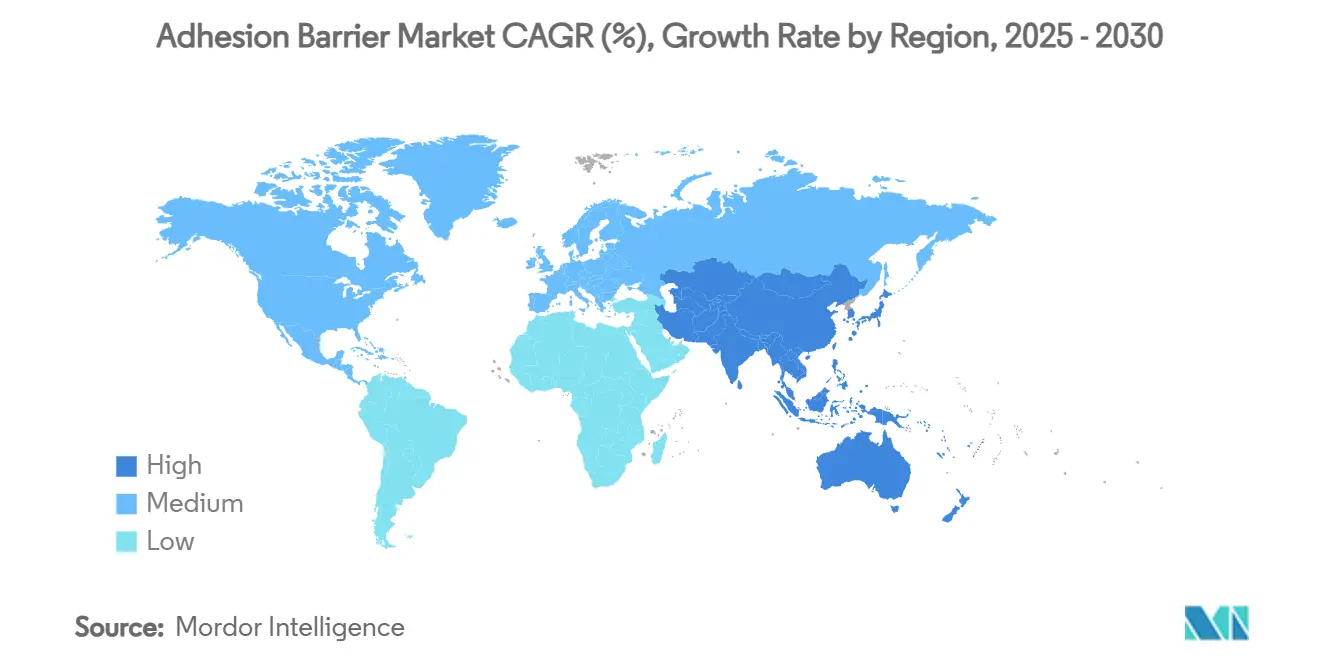

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

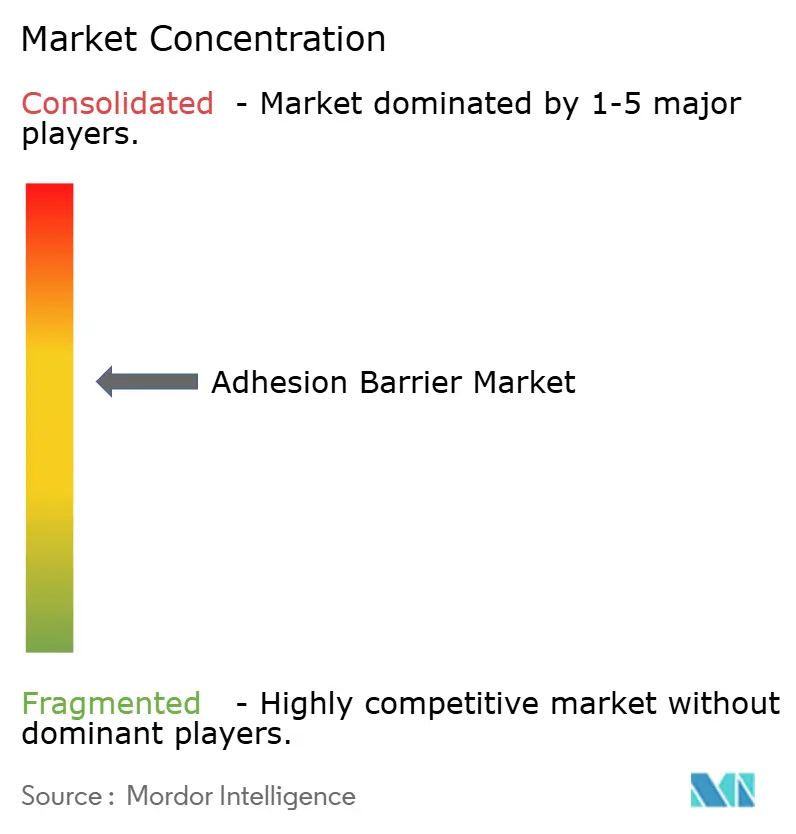

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка барьеров адгезии от Mordor Intelligence

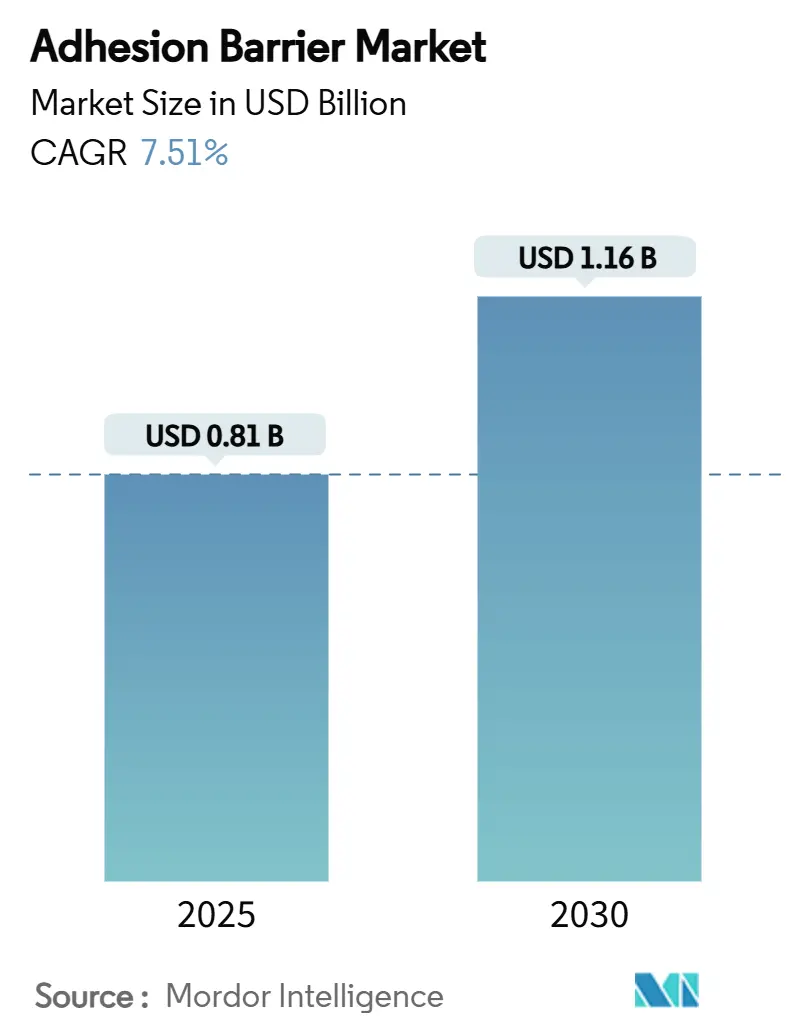

Размер рынка барьеров адгезии составляет 0,81 млрд долларов США в 2025 году и прогнозируется достичь 1,16 млрд долларов США к 2030 году, что соответствует CAGR 7,51% за данный период. Рост объемов операций в абдоминальной, гинекологической, ортопедической и сердечно-сосудистой специализациях обеспечивает ежедневное потребление, в то время как системы здравоохранения, основанные на ценности, вознаграждают больницы, которые документируют меньшее количество повторных госпитализаций, связанных с адгезией, в рамках пакетных платежных контрактов. В Северной Америке широкое внедрение минимально инвазивных методик и больничных протоколов, которые классифицируют предотвращение адгезии как показатель качества периоперационного периода, поддерживают высокий уровень использования. Азиатско-Тихоокеанский регион набирает обороты благодаря программам модернизации государственных больниц и национальным схемам возмещения расходов, которые подчеркивают важность расходных материалов, основанных на доказательной базе, снижающих последующие затраты. Во всех регионах команды по закупкам предпочитают многофункциональные барьеры-герметики, которые сочетают герметизацию, гемостаз и противоадгезионные свойства, обеспечивая премиальное ценообразование даже при том, что отдельные пленочные барьеры сталкиваются с давлением товаризации.

Ключевые выводы отчета

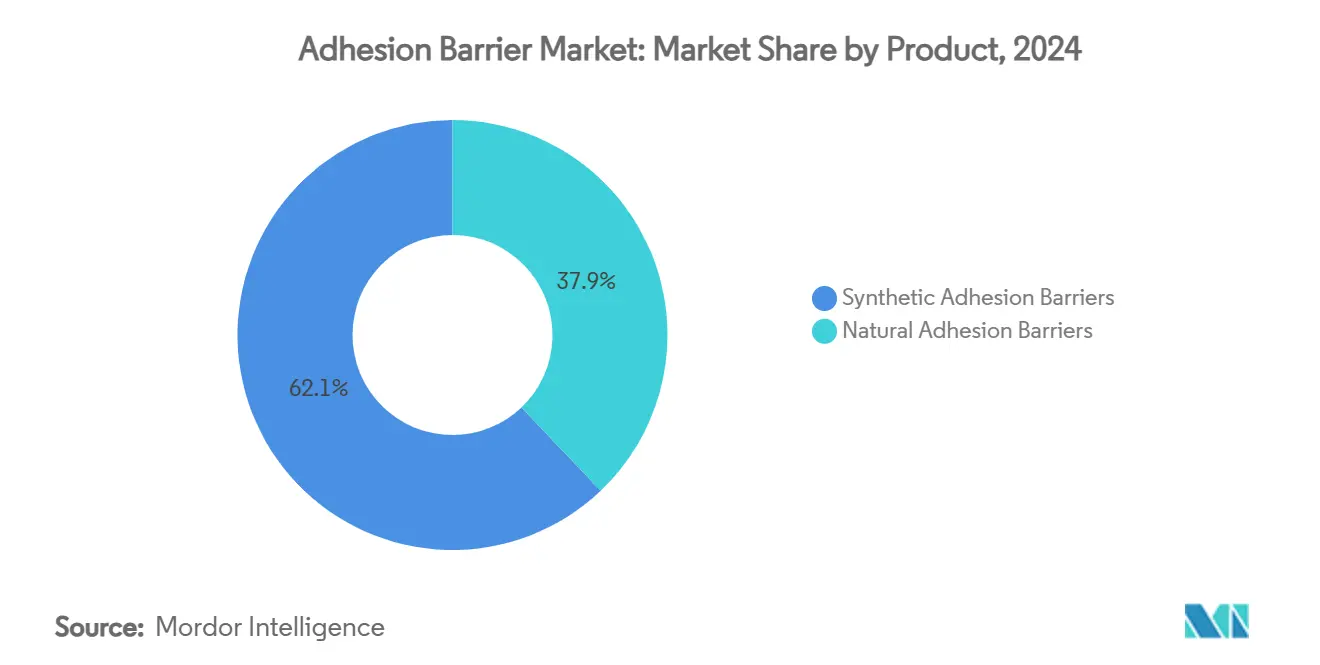

- По продуктам синтетические барьеры составляли 62,11% доли рынка барьеров адгезии в 2024 году; натуральные барьеры развиваются с CAGR 8,21% до 2030 года.

- По составу пленки составляли 47,12% размера рынка барьеров адгезии в 2024 году, а системы гель/спрей расширяются с CAGR 8,81% до 2030 года.

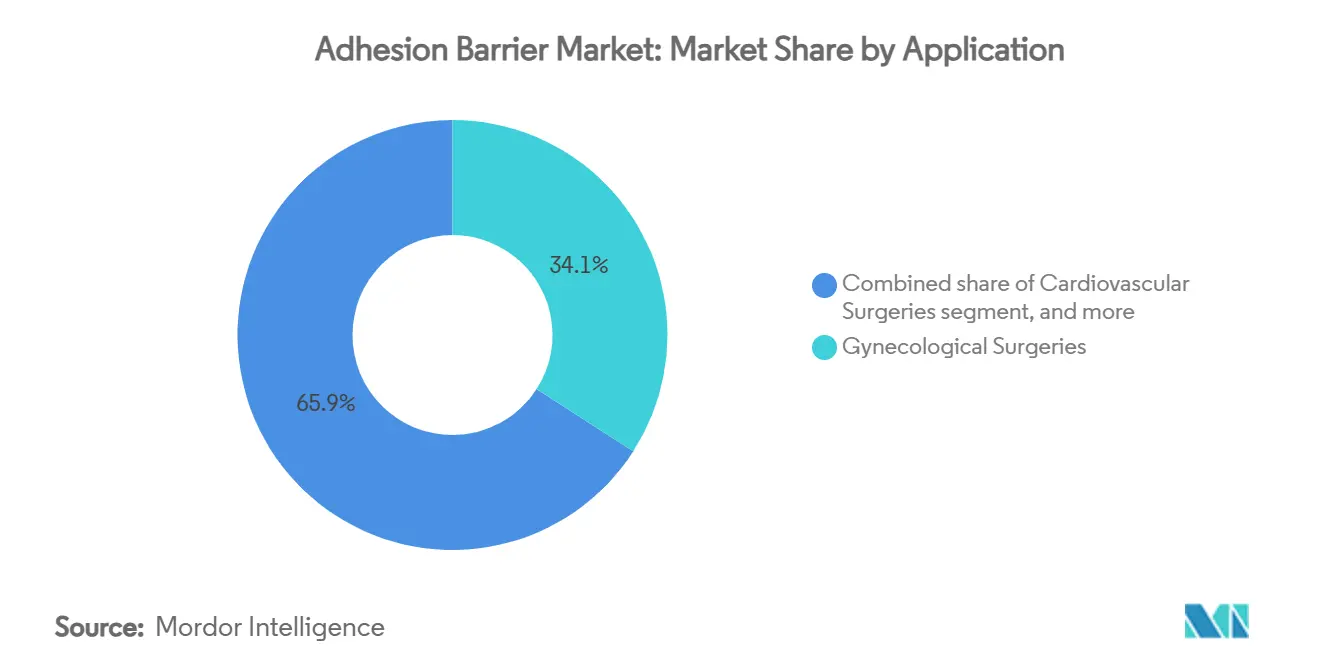

- По применению гинекологическая хирургия занимала 34,13% размера рынка барьеров адгезии в 2024 году; сердечно-сосудистая хирургия прогнозируется с самым быстрым CAGR 8,91% до 2030 года.

- По конечным пользователям больницы контролировали 68,14% мирового дохода в 2024 году, в то время как амбулаторные хирургические центры растут быстрее всего с CAGR 7,61%.

- По географии Северная Америка захватила 45,15% дохода в 2024 году, тогда как Азиатско-Тихоокеанский регион развивается с CAGR 8,51% до 2030 года.

Мировые тенденции и аналитические данные рынка барьеров адгезии

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение биорезорбируемых синтетических барьеров в сложных сердечно-сосудистых процедурах | +1.4% | Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Государственные пакетные платежи, стимулирующие внедрение в амбулаторной гинекологической лапароскопии | +1.2% | Северная Америка, Европа, отдельные страны Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Больничные протоколы "нулевой адгезии", стимулирующие массовые закупки пленочных барьеров | +1.0% | Глобально | Краткосрочно (≤ 2 лет) |

| Бум ортопедической робототехники, увеличивающий спрос на распыляемые PEG барьеры | +0.9% | Северная Америка, Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Всплеск бариатрических операций, создающий нишу для крупноформатных HA сеток | +0.8% | Северная Америка, Ближний Восток, Латинская Америка | Среднесрочно (2-4 года) |

| Консолидация медицинских технологий, ускоряющая комбинированные продукты барьер/герметик | +0.7% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к стимулам оплаты, основанной на ценности

Больницы, оплачиваемые по пакетным или подушевым контрактам, рассматривают адгезиолизис как избежимые расходы, поэтому использование барьеров теперь встроено в панели качества, которые отслеживают хирургические повторные госпитализации[1]Центры Medicare и Medicaid Services, "Данные программы снижения повторных госпитализаций больниц," cms.gov. Учреждения, которые документируют меньше возвратов в операционную, получают более высокие комбинированные баллы, открывая доступ к бонусным пулам и укрепляя повторяющиеся закупки на рынке барьеров адгезии. Федеральные программы, такие как Программа снижения повторных госпитализаций больниц, обеспечивают основу для непрерывной отчетности, по существу превращая барьеры из дискреционных материалов в обязательные товарно-материальные запасы. Поставщики отвечают публикацией досье по экономике здравоохранения, показывающих сокращение длительности пребывания, что укрепляет позиции в формулярах и сохраняет премиальные ценовые уровни на рынке барьеров адгезии.

Рост объемов минимально инвазивных процедур

Амбулаторные лапароскопические и роботические случаи опережают открытые операции во многих абдоминальных и тазовых показаниях, и небольшие троакарные порты требуют барьеров, которые доставляются через узкие просветы без нарушения визуализации. Распыляемые полиэтиленгликолевые гидрогели отвечают этой эргономической потребности и минимизируют время высушивания брюшины, сокращая операционные минуты. Комитеты по ценности стандартизируют бренды, которые показывают последовательное развертывание в симуляционных лабораториях, создавая повторные заказы в интегрированных сетях поставки. Устойчивый рост минимально инвазивных нагрузок случаев гарантирует долгосрочный резерв спроса на расходные материалы в рынке барьеров адгезии.

Расширение роботических хирургических платформ

Больницы, выполняющие ≥ 300 роботических реконструкций колена или бедра ежегодно, тратят приблизительно вдвое больший бюджет на барьеры на случай по сравнению с центрами, использующими ручные инструменты. Тонкие, однородные гидрогелевые покрытия избегают запотевания камеры и согласуются с точными роботическими рабочими процессами, объясняя, почему системы распыления получают предпочтение в формулярах. Более широкая установка роботических платформ в торакальных и общих хирургических отделениях готова усилить проникновение расходных материалов, обеспечивая продолжение масштабирования рынка барьеров адгезии наряду с инвестициями в автоматизацию.

Больничные протоколы "нулевой адгезии"

Междисциплинарные комитеты по ценности теперь стратифицируют процедуры по риску адгезии и встраивают заказы барьеров в электронные карты предпочтений, перенося власть принятия решений от отдельных хирургов к институциональным покупателям. Трёхлетние контракты с единственным источником обеспечивают видимость объемов для поставщиков и поощряют итеративные улучшения дизайна, такие как аппликаторы для одной руки. Встраивание предотвращения адгезии в публично отчитываемые показатели качества периоперационного периода сигнализирует о том, что рынок барьеров адгезии перешел из опционального в основной статус.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Ограничения возмещения расходов на противоадгезионные расходные материалы в системах DRG | −1.0% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Изменчивость партий коллагеновых барьеров от партии к партии, вызывающая нежелание хирургов | −0.8% | Глобально | Среднесрочно (2-4 года) |

| Логистика холодовой цепи для фибриновых жидкостей, ограничивающая проникновение в Субсахарскую Африку | −0.6% | Субсахарская Африка | Долгосрочно (≥ 4 лет) |

| Усиленная проверка FDA PMA после недавних отзывов Seprafilm | −0.7% | США | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения возмещения DRG

Потолки диагностически связанных групп не включают специальный код для барьеров адгезии, поэтому премиальные продукты должны вписываться в фиксированные платежи. Больницы под бюджетным давлением часто заменяют низкозатратные синтетические листы на высокостоимостные биологические пленки, сжимая маржи и подпитывая ценовую конкуренцию на рынке барьеров адгезии. Если не появится отдельное кодирование, поставщики премиальных форматов будут нуждаться в более сильных данных по экономике здравоохранения для поддержания более высоких цен.

Изменчивость натуральных коллагеновых барьеров от партии к партии

Клинические пользователи сообщают об изменчивости предела прочности и содержания влаги в партиях коллагеновых пленок, что повышает показатели возврата и подрывает доверие хирургов. Пересмотр протоколов очистки и сшивания направлен на стабилизацию механических свойств, но улучшения все еще находятся под регуляторным рассмотрением. До закрытия пробелов в консистентности предпочтение может продолжать смещаться к синтетическим полиэтиленгликолевым спреям в сегментах, где надежность является первостепенной, умеряя натуральную долю в рынке барьеров адгезии.

Сегментный анализ

По продуктам: синтетическое лидерство с натуральным ускорением

Синтетические продукты держали 62,11% долю дохода на рынке барьеров адгезии в 2024 году. Стабильные при хранении гиалуронат-карбоксиметилцеллюлозные пленки соответствуют больничным целям бережливых запасов, в то время как предсказуемые графики деградации соответствуют стандартизированным хирургическим чек-листам. Поставщики уточняют молекулярную массу для адаптации времен абсорбции, продлевая жизненные циклы без запуска свежих предрыночных подач, что защищает их доминирующее положение на рынке барьеров адгезии.

Натуральные барьеры-коллаген, хитозан, человеческий амнион-показывают CAGR 8,21% с меньшей базы. Рецензируемые исследования, финансируемые Национальными институтами здравоохранения, показывают более низкие воспалительные маркеры в трансплантатах амниотической мембраны по сравнению с синтетическими пленками, повышая принятие в сохраняющих фертильность миомэктомиях. Этичный поиск источников резонирует с ориентированными на пациентов больницами, хотя аудиты аккредитации увеличивают накладные расходы. Если обновления очистки коллагена пройдут обзор FDA и стабилизируют производительность партии, натуральные продукты могут расширить долю в индустрии барьеров адгезии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По составу: устоявшиеся пленки против высокорастущих гидрогелей

Пленочные барьеры составляли 47,12% размера рынка барьеров адгезии в 2024 году. Долгая знакомость в открытых абдоминальных и гинекологических операциях обеспечивает базовые заказы, а гибриды, которые объединяют сетчатое армирование для герниопластики, иллюстрируют, как пленки остаются адаптируемыми к развивающимся клиническим потребностям. Комитеты по закупкам, однако, теперь проверяют на лапароскопическую развертываемость, направляя поставщиков к складным или веерообразным дизайнам, которые навигируют портовые участки.

Гелевые и спрей системы растут с CAGR 8,81%, отражая более широкую миграцию к минимально инвазивным методикам. Распыляемые PEG гидрогели равномерно распространяются по неправильной анатомии, экономят театральные минуты и позволяют точное дозирование, делая их популярными в роботических отделениях. Жидкие барьеры остаются нишевыми, но инновационные прототипы с видимым светом активируемым затвердеванием-финансируемые Министерством обороны США для наборов полевой хирургии-намекают на будущую диверсификацию.

По применению: гинекологическая доля против сердечно-сосудистой скорости

Гинекологические процедуры генерировали 34,13% дохода 2024 года на рынке барьеров адгезии. Ретроспективные аудиты показывают развертывание менее чем в 10% миомэктомий несмотря на руководящие принципы Американского колледжа акушеров и гинекологов, которые рекомендуют рассмотрение барьеров в высокорисковой адгезиогенной хирургии. Клиники фертильности теперь связывают показатели использования с баллами качества, подталкивая принятие хирургами вверх. Поставщики с предварительно загруженными аппликаторами, подходящими для ограниченных лапароскопических полей, переводят этот спрос в прирост доли рынка.

Сердечно-сосудистая хирургия готова к самому быстрому CAGR 8,91% до 2030 года. Адгезии после стернотомии продлевают времена повторного входа и повышают риск кровотечения; анализы затрат, финансируемые Центрами Medicare и Medicaid Services, подтверждают, что избежание одного серьезного повреждения компенсирует затраты на барьеры во время взрослых повторных операций. Кардио-торакальные команды все больше запрашивают прозрачные, совместимые с визуализацией пленки, которые позволяют послеоперационное сканирование без удаления, что является движущей силой дизайна для текущих программ НИОКР, раскрытых в недавних заявках FDA 510(k).

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц с импульсом ASC

Больницы составляли 68,14% мирового дохода в 2024 году. Комитеты по ценности полагаются на доказательства рандомизированных контролируемых испытаний для объединения барьеров в пакеты хирургических инфекций, создавая предсказуемые годовые объемы и стимулируя многолетние соглашения. Учебные учреждения включают предотвращение адгезии в учебные планы резидентуры, возвышая использование до маркера хирургической компетентности, который улучшает баллы безопасности пациентов на национальных панелях.

Амбулаторные хирургические центры расширяются с CAGR 7,61%. Пакетные амбулаторные возмещения делают незапланированные осложнения дорогостоящими, поэтому администраторы сравнивают ценообразование барьеров с калькуляторами поставщиков, которые моделируют избежание затрат в однодневных выписках. Спрей гидрогели, требующие минимального времени установки, предлагают операционное преимущество. По мере роста амбулаторных объемов случаев предпочтения продуктов ASC будут формировать более широкие инновационные приоритеты на протяжении рынка барьеров адгезии.

Географический анализ

Северная Америка контролировала 45% мирового дохода в 2024 году. Больницы Соединенных Штатов документируют 2,3 млрд долларов США в ежегодных затратах на адгезиолизис, создавая сильные стимулы для профилактических расходных материалов[2]Национальные институты здравоохранения, "Экономическое влияние адгезиолизиса," nih.gov. Роботические платформы дополнительно повышают расходы на барьеры на процедуру, а Система перспективных платежей амбулаторных больниц Medicare считает использование барьеров как фактор корректировки качества в отдельных пакетах DRG. Канадские провинциальные формуляры-управляемые правительственными министерствами здравоохранения-полагаются на отчеты HTA от CADTH; как только барьер получает листинг, национальное принятие ускоряется, с недавним интересом, склоняющимся к биологическим амниотическим продуктам.

Азиатско-Тихоокеанский регион развивается с CAGR 8,5%. Национальная администрация медицинских продуктов Китая сократила временные рамки обзора для устройств закрытия ран класса III, ускоряя одобрения синтетических спреев и усиливая ценовую конкуренцию. Тропический климат в частях Индии и Юго-Восточной Азии благоприятствует термостабильным синтетическим порошкам над желатиновыми жидкостями, требующими холодовой цепи, направляя выбор закупок. Японские и австралийские программы стажировки интегрируют модули предотвращения адгезии, закрепляя долгосрочный спрос.

Европа поддерживает стабильный рост, поскольку национальные плательщики встраивают метрики избежания адгезии в контракты диагностически связанных групп. Централизованный путь регистрации Европейского агентства по лекарственным средствам сглаживает вход на рынок для барьеров-герметиков следующего поколения, в то время как публичные тендеры в Германии и Франции подчеркивают силу клинических досье. На Ближнем Востоке и в Африке онкологические центры Совета сотрудничества стран Персидского залива закупают премиальные барьеры для третичных случаев, создавая референсные установки, которые влияют на окружающие рынки, хотя более широкое принятие сдерживается логистическими препятствиями. Южноамериканские частные сети полагаются на импортные лицензии, выданные ANVISA в Бразилии и INVIMA в Колумбии; компании, предлагающие ступенчатые условия оплаты, смягчают валютный риск, поддерживая поэтапное проникновение рынка барьеров адгезии.

Конкурентный ландшафт

Рынок барьеров адгезии умеренно концентрирован: Johnson & Johnson, Baxter International и Sanofi вместе держат около 60% мирового дохода[3]Комиссия по ценным бумагам и биржам США, "Документы формы 10-K 2024," sec.gov. Их масштаб позволяет им объединять барьеры с швами, сетками и гемостатиками, снижая административную нагрузку для больничных покупателей. Надежные регуляторные команды обеспечивают своевременные ответы на обновления безопасности после выхода на рынок, отмеченные в базах данных FDA, укрепляя доверие среди избегающих риска комитетов. Фирмы среднего уровня, такие как Integra LifeSciences и Anika Therapeutics, вырезают ниши с хитозановыми гелями для нейрохирургии, опираясь на исследования, финансируемые Национальными институтами здравоохранения, для обоснования заявлений. Стартапы, появляющиеся из академических лабораторий, используют гранты Small Business Innovation Research от агентств, таких как Национальный научный фонд, для разработки умных полимеров, которые сочетают противоадгезионную производительность с антимикробной доставкой. Стратегические поглощения более крупными корпорациями обеспечивают инновационные конвейеры, гарантируя, что рынок барьеров адгезии продолжает развиваться без фрагментации в товаризированные силосы.

Лидеры индустрии барьеров адгезии

-

Johnson & Johnson

-

Leader Biomedical

-

Integra LifeSciences Holdings Corporation

-

Baxter International Inc.

-

Anika Therapeutics Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: FDA одобрило прозрачный лист из поли-L-молочной кислоты (K233021) для повторных входов при стернотомии, что стало первым барьером с совместимостью визуализации в кардиологических применениях.

- Ноябрь 2025: Министерство по делам ветеранов США добавило синтетические PEG спрей системы в свой национальный формуляр после многоцентрового исследования экономической эффективности в больницах VA.

- Август 2024: Центры Medicare и Medicaid Services обновили правило Hospital Outpatient Prospective Payment System, разрешив петиции о дополнительных платежах для многофункциональных барьеров-герметиков, открыв путь для будущих запросов отдельного кодирования.

- Май 2024: Национальные институты здравоохранения присудили 8 миллионов долларов США в рамках грантов R01 для исследования гибридных гиалуроново-хитозановых сеток для реконструкции брюшной стенки, связанной с ожирением, сигнализируя о поддержке крупноформатных биоматериалов.

- Март 2024: Национальные институты здравоохранения присудили 8 миллионов долларов США в рамках грантов R01 для исследования гибридных гиалуроново-хитозановых сеток для реконструкции брюшной стенки, связанной с ожирением, сигнализируя о поддержке крупноформатных биоматериалов.

Объем глобального отчета по рынку барьеров адгезии

Барьер адгезии относится к медицинскому имплантату, который может использоваться для уменьшения аномального внутреннего рубцевания адгезиями после любой операции путем разделения внутренних тканей и органов до тех пор, пока они заживают. Это включает правильную хирургическую технику, которая очень важна для уменьшения формирования адгезии.

Рынок барьеров адгезии сегментирован по продуктам (синтетические барьеры адгезии (гиалуроновая кислота, регенерированная целлюлоза, полиэтиленгликоль и другие синтетические барьеры адгезии) и натуральные барьеры адгезии (коллаген и фибрин)), составу (пленка, жидкость и гель), применению (общие/абдоминальные операции, гинекологические операции, сердечно-сосудистые операции, ортопедические операции, неврологические операции и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Рыночный отчет также охватывает приблизительные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает ценность (в миллионах долларов США) для вышеперечисленных сегментов.

| Синтетические барьеры адгезии | Гиалуроновая кислота |

| Регенерированная целлюлоза | |

| Полиэтиленгликоль | |

| Другие синтетические барьеры адгезии | |

| Натуральные барьеры адгезии | Коллаген |

| Фибрин |

| Пленка / Сетка |

| Жидкость |

| Гель / Спрей |

| Общие / Абдоминальные операции |

| Гинекологические операции |

| Сердечно-сосудистые операции |

| Ортопедические операции |

| Неврологические операции |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Синтетические барьеры адгезии | Гиалуроновая кислота |

| Регенерированная целлюлоза | ||

| Полиэтиленгликоль | ||

| Другие синтетические барьеры адгезии | ||

| Натуральные барьеры адгезии | Коллаген | |

| Фибрин | ||

| По составу | Пленка / Сетка | |

| Жидкость | ||

| Гель / Спрей | ||

| По применению | Общие / Абдоминальные операции | |

| Гинекологические операции | ||

| Сердечно-сосудистые операции | ||

| Ортопедические операции | ||

| Неврологические операции | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка барьеров адгезии?

Размер рынка барьеров адгезии составляет 0,81 млрд долларов США в 2025 году и прогнозируется достичь 1,16 млрд долларов США к 2030 году.

Какой сегмент продуктов держит самую большую долю?

Синтетические барьеры контролируют 62,11% мирового дохода благодаря их предсказуемым профилям деградации и стабильным при хранении форматам.

Какое применение растет быстрее всего?

Сердечно-сосудистая хирургия расширяется с CAGR 8,91%, поскольку больницы стремятся снизить осложнения повторного входа после стернотомии.

Почему амбулаторные хирургические центры увеличивают принятие барьеров?

Пакетные платежи в амбулаторных условиях поощряют использование быстродействующих спрей гидрогелей, которые минимизируют время операционной и незапланированные расходы.

Как ограничения возмещения DRG влияют на премиальные продукты?

Фиксированные платежи без специальных кодов барьеров ограничивают силу ценообразования, побуждая больницы переходить на низкозатратные синтетические листы в товаризированных сегментах.

Какие стратегические ходы делают рыночные лидеры?

Крупные компании объединяют барьеры с дополнительными расходными материалами, в то время как фирмы среднего уровня фокусируются на нишевых химиях, а стартапы пионерят умные полимеры, которые сочетают противоадгезионные и лекарственно-доставочные функции.

Последнее обновление страницы: