Tamanho e Participação do Mercado de Peneiras Moleculares de Zeólita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Peneiras Moleculares de Zeólita por Mordor Intelligence

O tamanho do Mercado de Peneiras Moleculares de Zeólita em 2026 é estimado em USD 3,98 bilhões, crescendo a partir do valor de 2025 de USD 3,78 bilhões, com projeções para 2031 mostrando USD 5,14 bilhões, crescendo a um CAGR de 5,28% no período de 2026 a 2031. O crescimento da demanda está ancorado em quatro forças estruturais: regulamentações ambientais mais rígidas que substituem fosfatos em detergentes, adições de capacidade em complexos petroquímicos globais, urbanização acelerada em economias emergentes que impulsiona o consumo de produtos de higiene e a busca acelerada por processos industriais de baixo carbono que favorecem a adsorção e a catálise à base de zeólita. A diferenciação competitiva repousa no conhecimento proprietário de síntese que adapta o tamanho dos poros, a razão sílica-alumina e a morfologia dos cristais a tarefas específicas de separação ou catálise. A volatilidade de custos em alumina e matérias-primas de sílica de alta pureza representa um desafio de margem, mas estratégias de matérias-primas circulares, especialmente a conversão de cinzas volantes de carvão e outros resíduos industriais, estão mitigando o risco de matérias-primas enquanto apoiam os objetivos de sustentabilidade corporativa. Implantações inovadoras em captura de carbono e remediação de PFAS estão expandindo a fronteira comercial, posicionando formulações avançadas de zeólita como alternativas viáveis ao carvão ativado e solventes de amina em sistemas ambientais de próxima geração

Principais Conclusões do Relatório

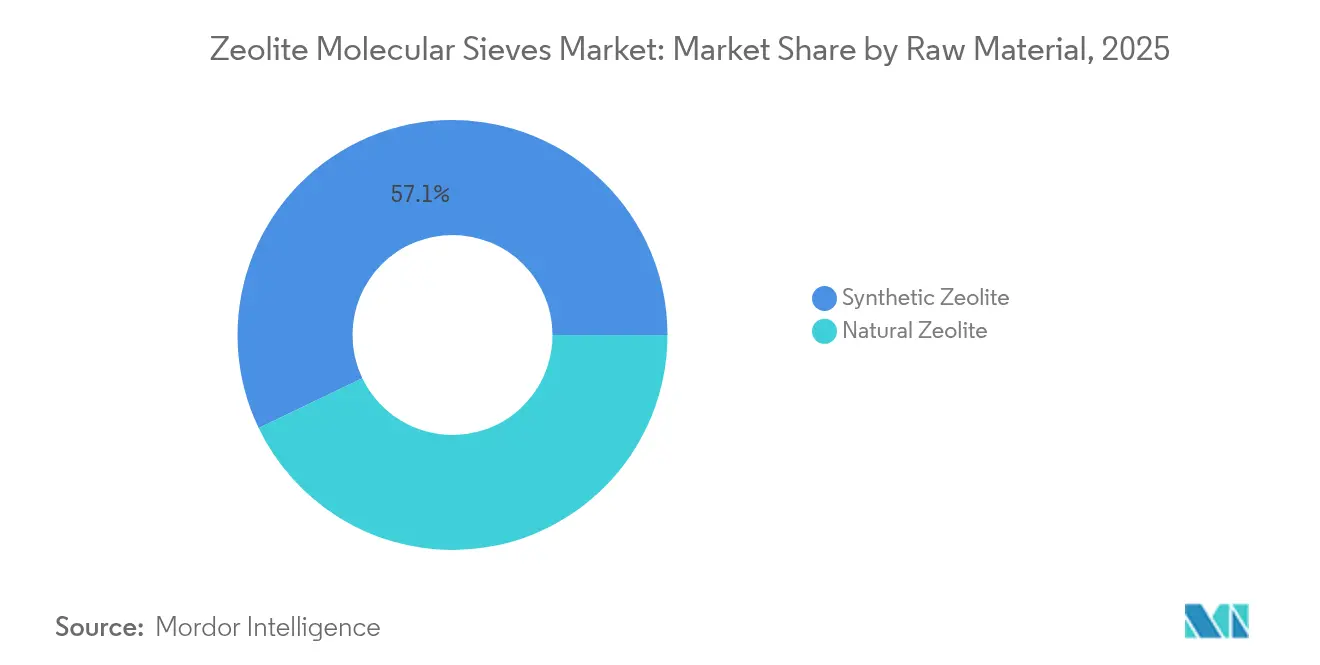

- Por matéria-prima, a zeólita sintética A deteve 57,12% da participação do mercado de peneiras moleculares de zeólita em 2025; as zeólitas naturais estão projetadas para expandir a um CAGR de 5,84% até 2031.

- Por indústria de uso final, os detergentes comandaram 65,02% da participação do tamanho do mercado de peneiras moleculares de zeólita em 2025; o tratamento de resíduos e água é o uso final de crescimento mais rápido, com CAGR de 5,72% até 2031.

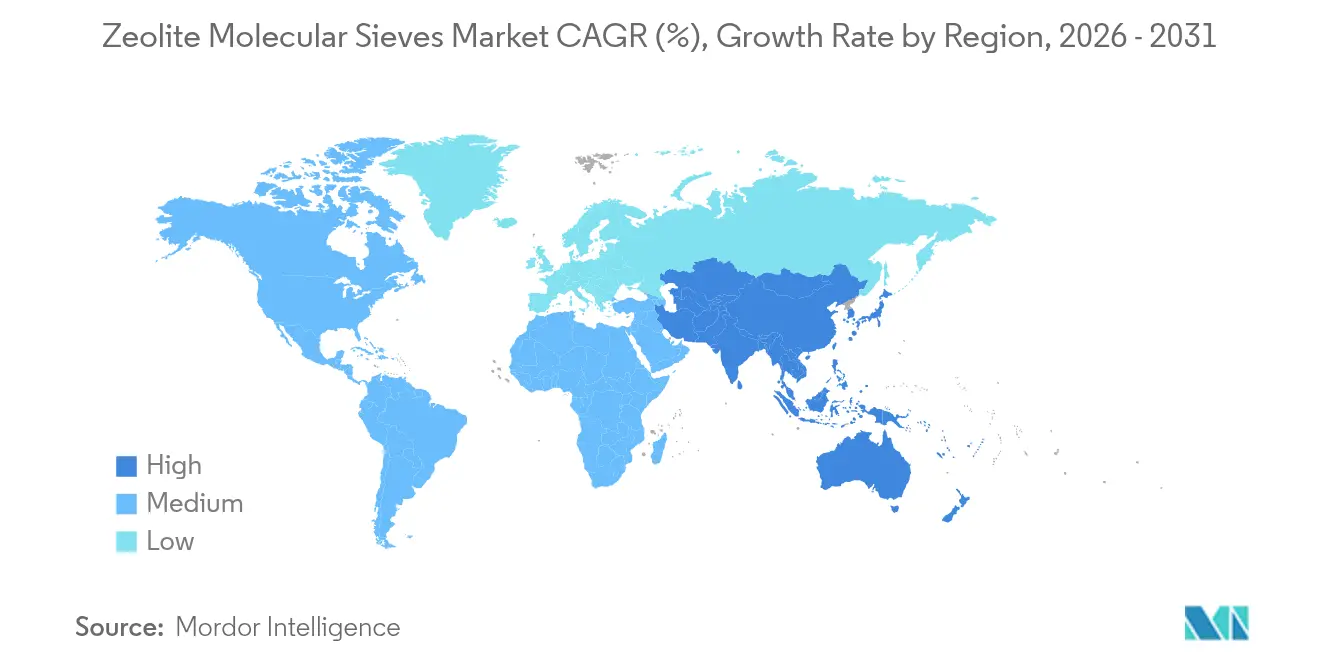

- Por geografia, a Ásia-Pacífico representou 37,12% da participação de receita em 2025 e está avançando a um CAGR de 6,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Peneiras Moleculares de Zeólita

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de fosfatos em detergentes deslocando construtores para zeólitas | +1.2% | Global, adoção antecipada na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão da desidratação petroquímica e purificação de gás | +1.8% | Núcleo na APAC, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Normas rigorosas de descarte de efluentes | +1.1% | Global, rigoroso em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda por detergentes impulsionada pela higiene em economias emergentes | +0.9% | APAC, América Latina, África | Médio prazo (2 a 4 anos) |

| Transição para biorrefinaria exigindo catalisadores de seletividade de forma | +0.6% | América do Norte e UE liderando | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Fosfatos em Detergentes Deslocando Construtores para Zeólitas

As regulamentações globais de detergentes proíbem fosfatos devido aos riscos de eutrofização, redirecionando a demanda por construtores para a zeólita 4A. A proibição da União Europeia em 2017 eliminou 2,5 milhões de toneladas de consumo de fosfato anualmente, e as zeólitas agora substituem aproximadamente 60% desse volume tanto em formulações em pó quanto líquidas[1]Nicholas Stockreiter, "Meio Ambiente," EUZEPA, euzepa.eu. Mandatos semelhantes na América do Norte, juntamente com restrições graduais na Índia e no Brasil, sustentam um crescimento de volume previsível. As vantagens de desempenho ampliam o impulso regulatório: a zeólita 4A exibe maior capacidade de ligação ao cálcio do que os carbonatos, garantindo o desempenho de lavagem em regiões de água dura. Marcas multinacionais de detergentes incorporaram construtores de zeólita em seus portfólios globais, tornando uma reversão técnica e comercialmente improvável. As economias emergentes estão preparadas para expandir as regulamentações sem fosfato até 2027, reforçando a trajetória de demanda de longo prazo para o mercado de peneiras moleculares de zeólita.

Expansão da Desidratação Petroquímica e Purificação de Gás

Investimentos superiores a USD 50 bilhões em novos complexos de etileno e propileno na China, Índia e Arábia Saudita estão elevando a demanda por peneiras moleculares 3A e 4A que desidratam o gás craqueado e removem CO₂ a níveis de partes por milhão. Um único craqueador de etileno em escala mundial consome de 500 a 800 toneladas de peneiras na carga inicial e nas reposições anuais. O crescimento do gás de xisto na América do Norte acelera a tendência, pois as matérias-primas não convencionais carregam maiores cargas de umidade e gás ácido. Avanços recentes na síntese produziram cristais de zeólita maiores com características aprimoradas de transferência de massa, reduzindo a energia de regeneração em 25% e diminuindo o custo do ciclo de vida para os operadores petroquímicos. Consequentemente, o mercado de peneiras moleculares de zeólita está preparado para capturar oferta incremental de projetos em campo virgem e de reformas que visam especificações de maior pureza.

Normas Rigorosas de Descarte de Efluentes

As revisões das diretrizes de efluentes de 2024 da Agência de Proteção Ambiental dos EUA e a política Espada Nacional da China exigem limites mais baixos de amônia-nitrogênio e metais pesados que os tratamentos convencionais têm dificuldade em atender de forma economicamente viável. As zeólitas derivadas de cinzas volantes de carvão removem mais de 90% da amônia-nitrogênio e podem ser regeneradas em múltiplos ciclos, reduzindo o custo total de propriedade para instalações municipais e industriais. As instalações da UE que atualizaram para processos terciários à base de zeólita relatam remoção de 80 a 95% de fósforo, enquanto os compósitos de zeólita-carbono alcançam eliminação de antibióticos superior a 90% em apenas dois minutos de tempo de contato. Normas de descarte mais rígidas, portanto, redirecionam os orçamentos de capital para sistemas de zeólita, elevando as perspectivas do mercado de peneiras moleculares de zeólita nos segmentos ambientais.

Demanda por Detergentes Impulsionada pela Higiene em Economias Emergentes

A urbanização e o aumento da renda disponível estão elevando o uso per capita de detergentes na Índia e no Sudeste Asiático a taxas de dois dígitos. A penetração de máquinas de lavar na Ásia do Sul permanece abaixo de 25%, deixando amplo espaço para a adoção de eletrodomésticos que favorece detergentes formulados com zeólita devido à prevalência de água dura. Os produtores locais estão expandindo a capacidade de zeólita na Índia, Tailândia e Brasil para encurtar as cadeias de suprimentos e proteger-se contra a volatilidade cambial, reforçando a demanda regional pelo mercado de peneiras moleculares de zeólita.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substitutos enzimáticos e químicos em formulações de lavanderia | -0.8% | Global, particularmente em segmentos de detergentes premium | Médio prazo (2 a 4 anos) |

| Volatilidade nos preços das matérias-primas de alumina/sílica | -1.1% | Global, com impacto agudo em aplicações sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Alta pegada energética questionada por investidores ESG | -0.7% | América do Norte e UE liderando, APAC seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Substitutos Enzimáticos e Químicos em Formulações de Lavanderia

As marcas de detergentes premium favorecem cada vez mais enzimas de protease e lipase que oferecem remoção de sujeira comparável com menor dosagem de construtor, reduzindo o teor de zeólita em até 20% nos formatos líquidos. Os construtores de policarboxilato e fosfonato se dispersam facilmente em líquidos concentrados, onde a insolubilidade da zeólita complica o processamento e a embalagem. Como os detergentes líquidos representam a categoria de crescimento mais rápido nos mercados desenvolvidos, os volumes de zeólita correm o risco de erosão no segmento de topo. No entanto, os detergentes em pó e os produtos de preço acessível, particularmente nas economias emergentes, ainda dependem da zeólita 4A para o controle de dureza, mitigando o impacto geral no mercado de peneiras moleculares de zeólita.

Volatilidade nos Preços das Matérias-Primas de Alumina/Sílica

Os preços da alumina aumentaram em 2024 em meio a picos de custos de energia, enquanto o furacão Helene interrompeu o fornecimento de quartzo da Carolina do Norte que alimenta a produção especializada de zeólita. Produtores de pequeno e médio porte sem integração vertical enfrentam compressão de margem quando os picos de matérias-primas coincidem com contratos de fornecimento a preço fixo. Em resposta, várias empresas estão comercializando zeólitas derivadas de cinzas volantes e lama vermelha que reduzem os custos de matérias-primas em até 50% e se qualificam sob políticas de aquisição de economia circular. Essas inovações amortecem, mas não eliminam, o risco de precificação no mercado de peneiras moleculares de zeólita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Domínio Sintético Enfrenta Revitalização Natural

A zeólita sintética A capturou 57,12% do volume global em 2025 graças ao controle preciso de Si/Al que projeta o tamanho dos poros para tarefas de desidratação e separação petroquímica. Sínteses hidrotermais otimizadas em custo, assistidas por micro-ondas e sem molde continuam a elevar a pureza do produto enquanto reduzem o consumo de energia em 35%. Em contraste, os graus naturais de clinoptilolita e mordenita estão crescendo a um CAGR de 5,84%, principalmente em aplicações de agricultura, controle de odores e tratamento de água de baixa pressão, onde a relação desempenho-preço supera a perfeição cristalina. Os depósitos naturais na Turquia e na Bulgária fornecem minério que requer troca iônica mínima para atingir a especificação, oferecendo uma vantagem de custo de 30 a 40%. Impulsionadores regulatórios como o Pacto Verde da UE favorecem minerais não sintéticos, estimulando ainda mais a adoção. Prospectivamente, os graus sintéticos mantêm sua posição em desidratação de alta pressão e catálise, mas as zeólitas naturais reivindicam cada vez mais nichos ambientais e agrícolas, abrindo uma via de crescimento complementar dentro do mercado de peneiras moleculares de zeólita.

Por Indústria de Uso Final: Detergentes Lideram Enquanto o Tratamento de Água Cresce Rapidamente

Os detergentes representaram 65,02% da receita global em 2025, apoiados pelo papel consolidado da zeólita 4A como o principal substituto do fosfato. Os esforços de desenvolvimento de produtos visam tamanhos de partícula abaixo de 5 mícrons e revestimentos de silicato para melhorar a suspensão em misturas líquidas e reduzir o empedramento em formatos em pó. Os usos petroquímicos e de refino ocupam o segundo lugar, capitalizando o aumento das capacidades de etileno e propileno na Ásia e no Oriente Médio que necessitam de desempenho robusto de desidratação sob correntes de hidrocarbonetos de alta pressão parcial. O tratamento de resíduos e água, avançando a um CAGR de 5,72%, é o uso final de crescimento mais rápido em razão do aperto das normas de descarte. As zeólitas modificadas com ferro alcançam remoção de chumbo de 75 a 98%, enquanto as peneiras especializadas capturam urânio em efluentes de mineração, sublinhando sua versatilidade. As aplicações de purificação de ar, gás industrial e agricultura completam a demanda, cada uma aproveitando a seletividade da zeólita para reduzir perdas de energia ou nutrientes. Essas dinâmicas intersetoriais consolidam a resiliência diversificada para o tamanho do mercado de peneiras moleculares de zeólita ao longo do horizonte de previsão.

Análise Geográfica

A Ásia-Pacífico gerou 37,12% das vendas globais em 2025 e está projetada para crescer a um CAGR de 6,02%. A China lidera os investimentos em craqueadores de etileno e complexos de carvão para produtos químicos, cada um exigindo centenas de toneladas de peneiras moleculares para a função de desidratação. A convergência da Ásia-Pacífico em escala de produção, normas ambientais mais rígidas e grandes bases de consumidores impulsiona a liderança da região. Os projetos de etileno de Zhejiang e Guangdong na China requerem unidades de desidratação com peneiras moleculares que removem a umidade para abaixo de 1 ppm, enquanto os padrões locais de tratamento de efluentes impõem limites de amônia que estimulam os sistemas terciários de zeólita.

A América do Norte exibe uma demanda madura, porém rica em tecnologia. As plantas de processamento de gás de xisto no Texas utilizam peneiras moleculares 3A para remover a umidade antes da recuperação criogênica de líquidos de gás natural, buscando maior eficiência e maior vida útil do leito. As propostas de descarte de PFAS da Agência de Proteção Ambiental dos EUA aceleram os testes de zeólitas de alta sílica que capturam compostos perfluoroalquílicos em níveis de partes por trilhão, uma fonte de receita emergente para produtores especializados.

A Europa prioriza a sustentabilidade e a circularidade. As plantas na Alemanha e nos Países Baixos validam zeólitas derivadas de cinzas volantes em escala comercial, proporcionando uma redução de 40% no carbono incorporado em relação às rotas de minerais virgens. O Oriente Médio e a África capitalizam a diversificação petroquímica e a escassez de água.

As capacidades de resinas da Visão 2030 da Arábia Saudita dependem de torres de peneiras moleculares de grande formato para a preparação de matérias-primas. O setor de mineração da África do Sul adota a clinoptilolita para a remediação de drenagem ácida de minas, beneficiando-se de depósitos naturais domésticos que eliminam os custos de importação.

Coletivamente, esses desenvolvimentos regionais ressaltam a expansão do panorama geográfico para o mercado de peneiras moleculares de zeólita.

Cenário Competitivo

O mercado de peneiras moleculares de zeólita é moderadamente fragmentado. As barreiras à entrada incluem reatores hidrotermais com uso intensivo de capital, requisitos rigorosos de qualidade ISO para graus alimentares e farmacêuticos e longos ciclos de qualificação em plantas petroquímicas. No entanto, novos entrantes da China e da Índia exploram rotas de resíduo para zeólita que reduzem drasticamente o custo de matérias-primas e se alinham com os mandatos de aquisição ESG, desafiando os incumbentes em preço nos segmentos de commodities. Os movimentos estratégicos enfatizam a expansão de capacidade, a personalização de produtos e a sustentabilidade.

Líderes do Setor de Peneiras Moleculares de Zeólita

BASF

CLARIANT

Honeywell International Inc.

Tosoh Corporation

W. R. Grace & Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: Luoyang Jalon Micro-Nano New Materials apresentou novos graus de peneiras moleculares de zeólita desenvolvidos para desidratação de gás de alta pressão na OGA 2024.

- Janeiro de 2024: Zeochem adquiriu a Sorbead India e a Swambe Chemicals, expandindo sua presença em peneiras moleculares e géis de cromatografia para embalagens farmacêuticas.

Escopo do Relatório Global do Mercado de Peneiras Moleculares de Zeólita

O relatório do mercado de peneiras moleculares de zeólita inclui:

| Zeólita Natural |

| Zeólita Sintética |

| Detergentes |

| Petroquímica e Refino |

| Produção de Gás Industrial |

| Tratamento de Resíduos e Água |

| Purificação de Ar e HVAC |

| Agricultura e Ração Animal |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Zeólita Natural | |

| Zeólita Sintética | ||

| Por Indústria de Uso Final | Detergentes | |

| Petroquímica e Refino | ||

| Produção de Gás Industrial | ||

| Tratamento de Resíduos e Água | ||

| Purificação de Ar e HVAC | ||

| Agricultura e Ração Animal | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de receita para o mercado de peneiras moleculares de zeólita em 2026?

Está em USD 3,98 bilhões com um CAGR previsto de 5,28% até 2031.

Qual tipo de matéria-prima lidera a demanda global?

A zeólita sintética A domina com 57,12% de participação de volume em 2025.

Qual segmento de aplicação está crescendo mais rapidamente?

O tratamento de resíduos e água está se expandindo a um CAGR de 5,72% até 2031.

Por que a Ásia-Pacífico é o maior mercado regional?

A região detém 37,12% de participação devido aos extensos investimentos petroquímicos e políticas ambientais mais rígidas.

Como os fabricantes estão mitigando a volatilidade dos preços das matérias-primas?

Estão adotando fontes de aluminossilicato derivadas de resíduos, como cinzas volantes de carvão, para reduzir os custos de matérias-primas em até 50%.

Página atualizada pela última vez em: