Tamanho e Participação do Mercado de Tubos de Raios X

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

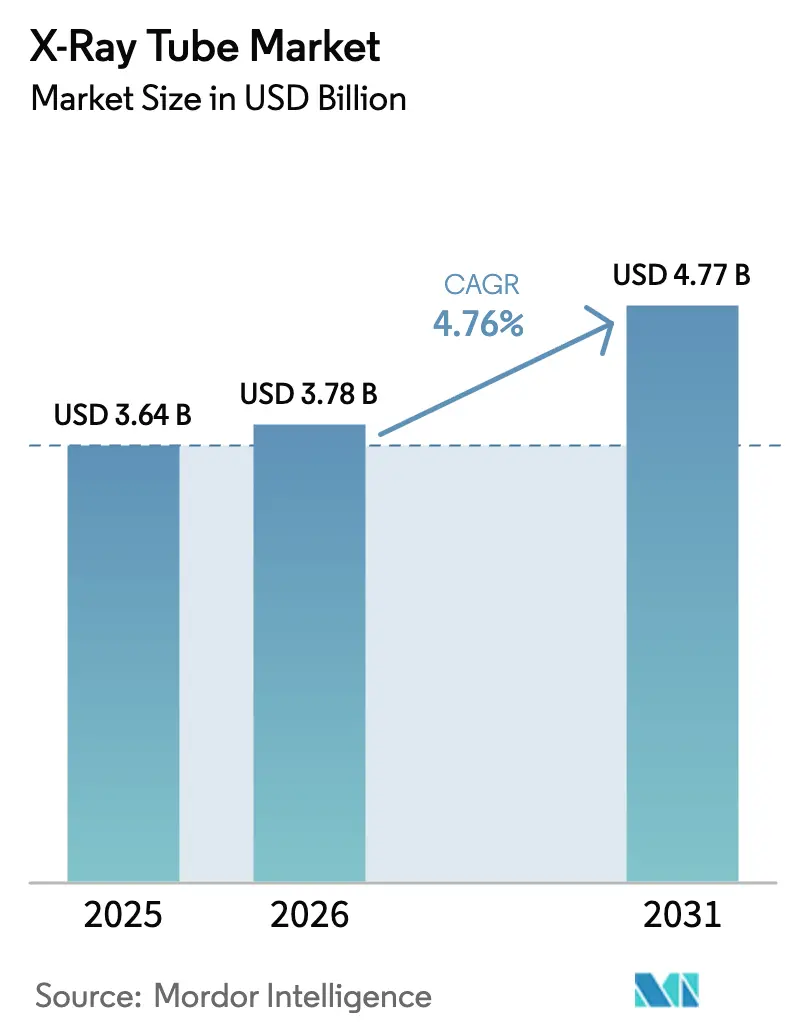

| Tamanho do Mercado (2026) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tubos de Raios X por Mordor Intelligence

O tamanho do mercado de Tubos de Raios X foi de USD 3,64 bilhões em 2025, USD 3,78 bilhões em 2026, e está projetado para atingir USD 4,77 bilhões até 2031, traduzindo-se em um CAGR de 4,76% ao longo do período de previsão. A demanda é sustentada pelo aumento da incidência de doenças crônicas, pela modernização hospitalar para sistemas de TC com contagem de fótons e pela difusão de contratos de manutenção preditiva que prolongam os ciclos de substituição enquanto expandem a base instalada. A ênfase dos fornecedores em projetos de anodo rotativo de alta capacidade térmica, capazes de suportar ciclos de trabalho de múltiplos cortes, aliada ao lançamento de tubos de emissão de campo de cátodo frio para gantries estacionários de próxima geração, está ampliando as opções de solução para os prestadores de serviços. Simultaneamente, os programas de infraestrutura em economias emergentes e os mandatos de cuidados baseados em valor em mercados maduros mantêm os volumes de procedimentos resilientes, apesar da pressão sobre o reembolso.

Principais Conclusões do Relatório

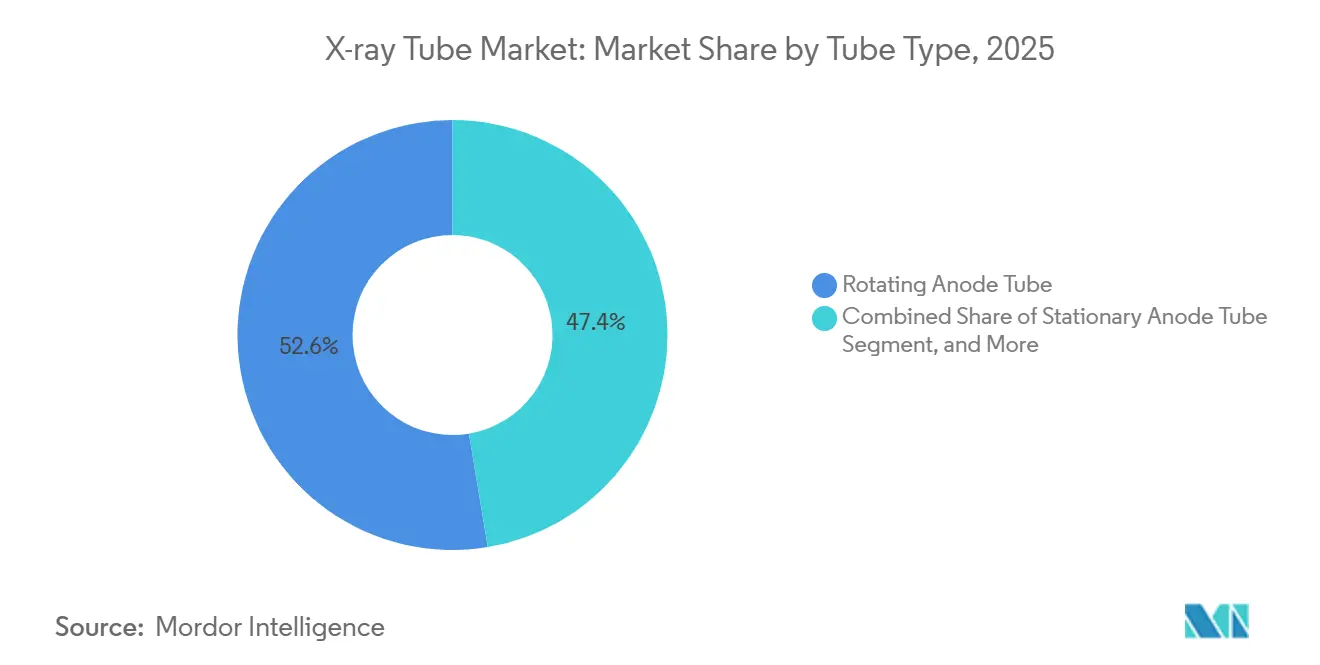

- Por tipo de tubo, os projetos de anodo rotativo lideraram com 52,63% de participação no mercado de Tubos de Raios X em 2025; os tubos de emissão de campo de cátodo frio têm previsão de expansão a um CAGR de 5,13% até 2031.

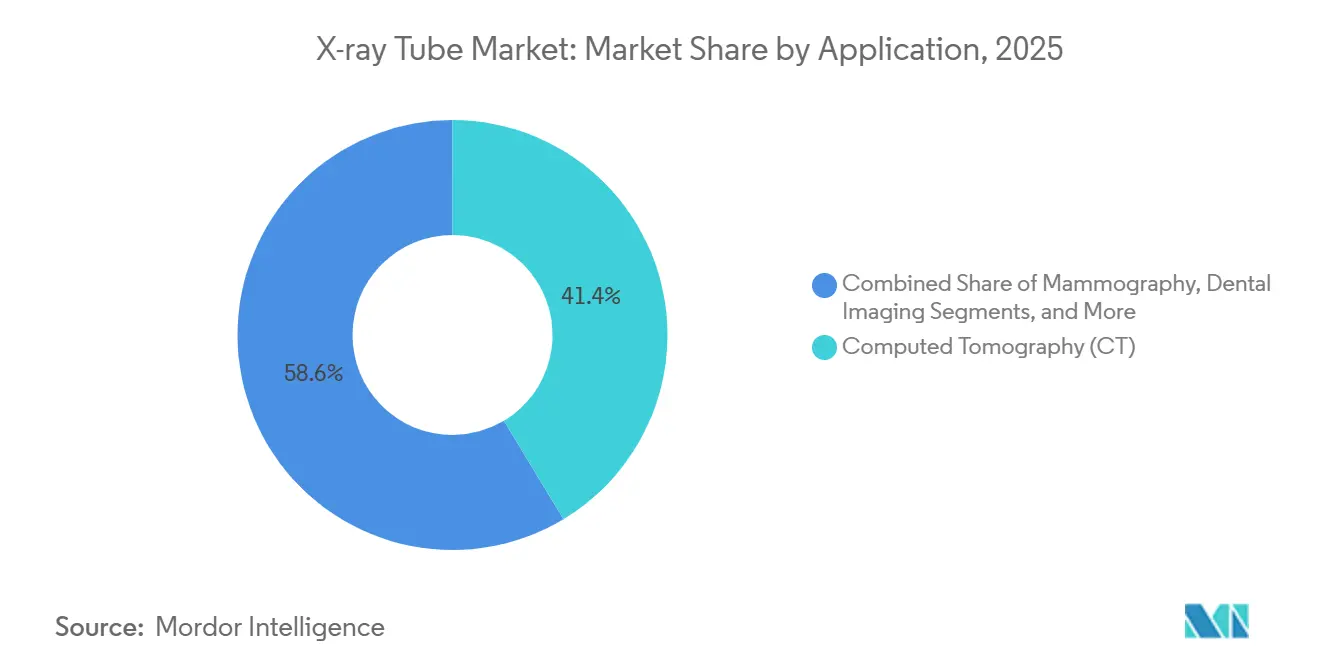

- Por aplicação, a tomografia computadorizada capturou 41,37% do tamanho do mercado de Tubos de Raios X em 2025, enquanto os segmentos de arco cirúrgico móvel e fluoroscopia avançam a um CAGR de 4,99% até 2031.

- Por componente, os invólucros e envelopes de tubos detinham 30,26% de participação em 2025; os conjuntos de cátodo registram o crescimento mais rápido, com CAGR de 5,21% até 2031.

- Por usuário final, hospitais e sistemas de saúde responderam por 55,48% da demanda em 2025, enquanto as clínicas ambulatoriais crescem a um CAGR de 4,89% em meio às mudanças no local de atendimento.

- Por geografia, a América do Norte liderou com 40,26% de participação na receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, expandindo-se a um CAGR de 6,33%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tubos de Raios X

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga Global de Doenças Crônicas que Necessitam de Diagnóstico por Imagem | +1.2% | Global, com pressão aguda na Ásia-Pacífico e no Oriente Médio | Médio prazo (2 a 4 anos) |

| Rápidos Ganhos de Desempenho em Projetos de Anodo Rotativo de Alta Capacidade Térmica | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aceleração do Ciclo de Modernização para Radiografia Digital e Sistemas de TC de Múltiplos Cortes | +1.1% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2 a 4 anos) |

| Expansão da Infraestrutura de Saúde em Economias Emergentes | +0.8% | Núcleo na Ásia-Pacífico, Oriente Médio e África como secundários | Longo prazo (≥ 4 anos) |

| Modelos de Negócios de Manutenção Preditiva Habilitados por IA Expandindo a Demanda por Substituição de Tubos | +0.5% | América do Norte e Europa, adoção antecipada na Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Surgimento de Arranjos de Múltiplas Fontes de Cátodo Frio Criando Novos Nichos de Demanda | +0.3% | Global, adoção de nicho em institutos de pesquisa e locais clínicos de alto padrão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Crônicas que Necessitam de Diagnóstico por Imagem

Doenças cardiovasculares, oncológicas e respiratórias respondem atualmente por mais de 70% das mortes globais, elevando os volumes de angiotomografia, radiografia torácica e mamografia de rastreamento, estimulando diretamente a demanda no mercado de Tubos de Raios X.[1]Agência Internacional de Pesquisa sobre o Câncer, "Estatísticas de Câncer," Iarc.who.int A Agência Internacional de Pesquisa sobre o Câncer projeta 28,4 milhões de novos casos de câncer anualmente até 2040, implicando a necessidade de 15.000 tomógrafos adicionais e estoques de tubos proporcionais em todo o mundo. Populações com 65 anos ou mais realizam diagnóstico por imagem a uma taxa três vezes maior do que as coortes mais jovens, uma mudança demográfica que mantém uma longa perspectiva de crescimento de volume. Os governos da China e da Índia colocam a capacidade de diagnóstico por imagem no centro das estratégias nacionais de saúde, incorporando metas de aquisição de tubos em roteiros de políticas. Em mercados maduros, os modelos de pagamento baseados em valor recompensam o diagnóstico precoce, o que paradoxalmente eleva as contagens de exames mesmo quando o reembolso por exame se reduz.

Aceleração do Ciclo de Modernização para Radiografia Digital e Sistemas de TC de Múltiplos Cortes

As unidades de radiografia analógica estão sendo desativadas a uma taxa anual de 8 a 10% na América do Norte e na Europa, à medida que os prestadores migram para fluxos de trabalho baseados em detectores que exigem geradores de alta frequência e tubos de exposição pulsada. A penetração de TC de múltiplos cortes se aproxima de 80% nas economias desenvolvidas, mas a transição de plataformas de 64 cortes para 256 cortes força a modernização dos tubos para suportar rotações de gantry mais rápidas e protocolos de dupla energia. O TC de foco de 0,25 milímetros da Canon, lançado em 2024, evidenciou como a inovação em scanners impulsiona o design dos tubos ao longo da curva de desempenho. Os mercados emergentes ignoram completamente o filme, instalando radiografia digital em 90% das novas salas, ampliando assim o conjunto de substituição para tubos de nível básico. As regulamentações da UE exigem adicionalmente funções de relatório de dose que tornam obsoletos os equipamentos analógicos legados e seus estoques de tubos associados.

Rápidos Ganhos de Desempenho em Projetos de Anodo Rotativo de Alta Capacidade Térmica

Os conjuntos de anodo rotativo contemporâneos dissipam de 5 a 8 megajoules de energia por meio de rolamentos de metal líquido, permitindo imagens contínuas de trauma sem desligamentos térmicos. Os revestimentos nanofotonicos comercializados pela Varex irradiam calor 30% mais eficientemente, prolongando a vida útil do tubo de 40.000 para 60.000 exposições e reduzindo os custos por exame. O sistema TubeWatch da GE utiliza telemetria para alimentar algoritmos preditivos que programam substituições de tubos antes que ocorram falhas, ajudando a manter os tomógrafos em operação por mais de noventa por cento do tempo. Enquanto isso, as implantações de detectores de contagem de fótons exigem níveis extremamente elevados de fluxo de fótons, um requisito que apenas projetos de tubos de alta capacidade térmica conseguem atender. À medida que a economia do ciclo de vida substitui o preço de etiqueta nos critérios de compra, os tubos premium conquistam participação crescente, apesar do custo inicial mais elevado.

Expansão da Infraestrutura de Saúde em Economias Emergentes

O programa Healthy China 2030 da China e o Ayushman Bharat da Índia canalizarão coletivamente mais de USD 200 bilhões para modernizações de instalações até 2030, com suítes de diagnóstico por imagem em destaque nos planos de gastos. Os pedidos de hospitais distritais por tubos de anodo rotativo fabricados localmente sinalizam crescente autossuficiência e competitividade de preços na Ásia-Pacífico. Tailândia, Singapura e Malásia perseguem estratégias de turismo médico que exigem plataformas de TC e intervencionismo de última geração, impulsionando novamente os ciclos de substituição de tubos. Nações africanas, apoiadas por bancos multilaterais de desenvolvimento, começam a equipar hospitais regionais com unidades de TC de primeira geração, criando uma nova base instalada para fornecedores de tubos. A longo prazo, essas implantações ancoram contratos de serviço e vendas de pós-venda que sustentam as trajetórias de crescimento do mercado de Tubos de Raios X.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Aprovação de Dispositivos e Segurança Radiológica | -0.6% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Altos Custos Iniciais e de Manutenção de Tubos Avançados | -0.5% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Risco na Cadeia de Suprimentos para Tungstênio/Rênio de Alta Pureza e Ligas para Rolamentos de Metal Líquido | -0.4% | Global, com exposição aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Migração de Participação para Ultrassom e Ressonância Magnética de Baixo Campo para Diagnóstico por Imagem no Ponto de Cuidado em Mercados Maduros | -0.3% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Aprovação de Dispositivos e Segurança Radiológica

As atualizações da norma de segurança IEC para equipamentos de raios X diagnósticos reduziram significativamente o vazamento de radiação permitido a uma distância de medição padrão, forçando os fabricantes a reprojetar o blindamento e ampliar os testes de conformidade. Essas mudanças comumente prolongaram os cronogramas de validação, atrasando os lançamentos de produtos em até um ano. A revisão 510(k) da FDA agora exige testes térmicos em regime contínuo, forçando os fornecedores a investir até USD 1 milhão em bancadas de teste de vida acelerada. O Regulamento de Dispositivos Médicos da Europa impõe requisitos de vigilância pós-mercado e identificação única de dispositivos a cada equipamento, impondo um ônus desproporcional aos participantes menores em termos de gastos com conformidade. A Administração Nacional de Produtos Médicos da China implementou limites de conteúdo doméstico, obrigando os fornecedores estrangeiros a localizar a produção ou ceder participação. Em conjunto, essas regras desaceleram os ciclos de atualização de produtos e elevam os custos fixos, moderando a expansão do mercado de Tubos de Raios X no curto prazo.

Altos Custos Iniciais e de Manutenção de Tubos Avançados

Os tubos com rolamentos de metal líquido e revestimento nanofotônico têm preço de tabela 40 a 60% acima das unidades convencionais, um prêmio que muitos hospitais comunitários e instalações em mercados emergentes não conseguem absorver. As assinaturas de manutenção preditiva acrescentam de USD 15.000 a USD 25.000 anuais por scanner, sobrecarregando orçamentos operacionais reduzidos em ambientes rurais. Os hospitais distritais na Índia e na Indonésia normalmente reservam menos de USD 50.000 anuais para manutenção de diagnóstico por imagem, valor insuficiente até mesmo para uma única troca de tubo de TC. O risco de depreciação cambial agrava o desafio, pois os tubos são faturados em USD ou EUR, expondo os compradores a custos de importação flutuantes. O crescimento de fornecedores de tubos recondicionados que oferecem descontos de até 70% sobre os preços dos fabricantes originais evidencia a crescente sensibilidade a custos e a compressão de margens no mercado de Tubos de Raios X.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tubo: Projetos de Cátodo Frio Corroem a Liderança Termiônica

O segmento gerou a maior receita a partir das variantes de anodo rotativo, que detinham 52,63% de participação no mercado de Tubos de Raios X em 2025, devido à sua capacidade térmica de 5 megajoules, adequada para cargas de trabalho de TC de múltiplos cortes. Os modelos de emissão de campo de cátodo frio têm previsão de expansão a um CAGR de 5,13%, tornando-os a categoria mais dinâmica, pois os emissores de nanotubos de carbono com ativação instantânea eliminam a queima de filamento e permitem arranjos compactos de múltiplas fontes para TC estacionária. Os produtos de anodo estacionário permanecem prevalentes em diagnóstico odontológico e por imagem portátil, pois seus menores volumes e menor consumo de energia se adequam a cenários de ponto de cuidado, embora sua participação diminua gradualmente à medida que os detectores digitais reduzem os tempos de exposição. Os tubos de microfoco ancoram os nichos de ensaios não destrutivos industriais e de pesquisa, fornecendo focos inferiores a 10 µm que resolvem microfissuras em estruturas de aeronaves compostas e amostras biológicas.

O sistema MetalJet da Excillum exemplifica o potencial disruptivo, utilizando um anodo de gálio-índio autocicatrizante para tolerar uma densidade de potência dez vezes maior do que alvos sólidos, desbloqueando um brilho antes limitado a síncrotrons. Os cátodos de nanotubos de carbono em unidades portáteis eliminam o atraso de aquecimento e reduzem o consumo de bateria em 30%, uma característica crítica para implantação em resposta a desastres. Os órgãos reguladores reconhecem o mérito das vantagens de segurança do cátodo frio, pois a eliminação dos circuitos de filamento simplifica o isolamento elétrico, facilitando assim a conformidade com a IEC 60601-1-2. A confluência de benefícios de desempenho, tempo de atividade e conformidade deve acelerar a adoção do cátodo frio, redefinindo em última análise os limites competitivos no mercado de Tubos de Raios X.

Por Componente: Aprimoramentos no Cátodo Impulsionam Ganhos de Desempenho

Os invólucros e envelopes de tubos geraram 30,26% da receita de 2025 como as principais camadas de dissipação de calor e blindagem de radiação, mas os subconjuntos de cátodo estão em uma trajetória mais rápida de CAGR de 5,21% até 2031. Os cátodos dispensadores incorporam emissores de óxido de bário em tungstênio poroso, mantendo emissão estável por até 50.000 horas e permitindo focos mais precisos exigidos pela TC de contagem de fótons. Os alvos de tungstênio-rênio ainda respondem por aproximadamente dois terços do custo da lista de materiais e, com menos de cinco fornecedores globalmente, os fabricantes buscam integração vertical para garantir o fornecimento de matéria-prima e a margem.

Os rolamentos de metal líquido estão rapidamente substituindo os rolamentos de esferas em tubos classificados acima de 4 megajoules, eliminando o desgaste mecânico e a vibração enquanto prolongam a vida útil para 100.000 exposições. O projeto de anodo com subcamada de molibdênio da Canon mitiga o trincamento da trilha focal em mamografia de alta carga, evidenciando como pequenos ajustes em materiais se traduzem em diferenciação competitiva. Os sistemas de rotor e estator agora utilizam levitação magnética para suportar rotações de gantry de 4 revoluções por segundo sem ruído, um diferencial para suítes de TC cardíaca que operam ininterruptamente. As arquiteturas modulares que permitem a substituição em campo apenas do cátodo ou do anodo, em vez de todo o tubo, reduzem o tempo de inatividade e se alinham com os modelos de serviço baseados em resultados que dominam o mercado de Tubos de Raios X.

Por Aplicação: Arco Cirúrgico Móvel e Fluoroscopia Ganham Impulso

A tomografia computadorizada reteve 41,37% das vendas de 2025 devido a uma base instalada superior a 50.000 scanners em todo o mundo e a um forte pipeline de modernizações para contagem de fótons. O arco cirúrgico móvel e a fluoroscopia são os motores de crescimento, avançando a um CAGR de 4,99%, em linha com a expansão das salas de operação híbridas e o aumento dos volumes de casos de cardiologia intervencionista que exigem exposições prolongadas e contínuas. A radiografia geral permanece ubíqua, mas a concorrência de preços estreita as margens e desencadeia a consolidação de fornecedores. A utilização da mamografia se estabiliza nos países de alta renda, onde os intervalos de rastreamento se prolongam, enquanto a adoção em mercados emergentes aumenta à medida que os programas de conscientização se proliferam.

O diagnóstico por imagem odontológico continua a exigir preços premium por unidade, pois as tolerâncias rigorosas de foco de 0,5 mm e a fragmentação das práticas complicam a manutenção. As aplicações de segurança e ensaios não destrutivos avançam a um CAGR de 4,51%, impulsionadas pelos mandatos de inspeção de compósitos aeronáuticos e pelas regulamentações que regem corpos estranhos em alimentos embalados. As aplicações de pesquisa, embora pequenas em receita, impulsionam a fronteira tecnológica ao exigir fontes de ultra-alto brilho para micro-TC laboratorial e cristalografia, influenciando as arquiteturas futuras de tubos clínicos. A combinação de substituições de TC de alto volume e segmentos perioperatórios de crescimento mais rápido garante um perfil de demanda equilibrado para o mercado de Tubos de Raios X.

Por Usuário Final: A Migração para o Ambulatório Altera os Padrões de Aquisição

Hospitais e sistemas de saúde representaram 55,48% do consumo de 2025, impulsionados por suítes de TC de múltiplos cortes e intervencionismo que dependem de tubos de anodo rotativo premium. No entanto, as clínicas ambulatoriais e os centros de atendimento ambulatorial crescem a um CAGR de 4,89%, pois os pagadores incentivam a migração do local de atendimento para contenção de custos. Os centros de diagnóstico por imagem independentes ocupam o meio-termo, mas as leis de certificado de necessidade em determinados estados dos EUA limitam a expansão. Os laboratórios de ensaios não destrutivos aeroespaciais e de defesa estão aumentando as compras de tubos de microfoco para inspecionar fuselagens de fibra de carbono e pás de turbina, uma tendência que se repete nas linhas de processamento de alimentos, onde a tecnologia de raios X está substituindo os detectores de metais legados.

Os institutos de pesquisa e a academia, embora pequenos em volume absoluto, atuam como clientes farol que validam novas composições químicas e geometrias de tubos por meio de estudos revisados por pares, influenciando a adoção mais ampla. Os serviços de diagnóstico por imagem móvel que utilizam sistemas montados em caminhões para alcance rural exigem tubos de anodo estacionário robustecidos, projetados para suportar vibrações e flutuações de temperatura. Esses diversos perfis de usuários ampliam o mercado endereçável, reforçando o crescimento constante no mercado de Tubos de Raios X.

Análise Geográfica

A América do Norte deteve 40,26% da receita de 2025, impulsionada por uma onda de substituição de tomógrafos instalados entre 2010 e 2015 e por um fundo federal de USD 3 bilhões para modernização de hospitais rurais que prioriza equipamentos de diagnóstico por imagem. Os registros de índice de dose que cobrem 30 milhões de exames de TC anuais pressionam os prestadores a adotar tubos otimizados para operação de baixa dose, adicionando mais um vetor para a atividade de modernização. A consolidação de compras em grupo no Canadá comprime as margens dos fornecedores, mas padroniza os modelos de tubos, simplificando as cadeias de suprimentos e elevando as receitas de serviços.

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 4,22% até 2031. O programa Healthy China 2030 da China destinou USD 150 bilhões para adicionar 10.000 centros de saúde comunitários, cada um com salas de radiografia digital e TC equipadas com tubos fabricados localmente.[2]Comissão Nacional de Saúde da China, "Healthy China 2030," En.nhc.gov.cn O Ayushman Bharat da Índia subsidia o diagnóstico por imagem para 5.000 hospitais distritais, mas frequentemente opta por scanners recondicionados, expandindo o mercado secundário de tubos.[3]Ministério da Saúde e Bem-Estar Familiar da Índia, "Ayushman Bharat," Mohfw.gov.in O envelhecimento da população do Japão sustenta os volumes de substituição, embora as fusões hospitalares reduzam o número de locais e amplifiquem o poder de compra. O turismo médico na Tailândia e em Singapura estimula a demanda por suítes premium de TC e fluoroscopia voltadas para pacientes internacionais que pagam diretamente.

A Europa desempenha um papel significativo no mercado global, com Alemanha, França e Reino Unido sendo os principais contribuintes para o faturamento regional. A Europa Oriental está experimentando crescimento impulsionado pelos fundos estruturais da UE alocados para modernizações da infraestrutura de saúde. O Oriente Médio se beneficia da Visão 2030 da Arábia Saudita e dos projetos de turismo médico dos Emirados Árabes Unidos, embora o risco geopolítico modere os pedidos de longo prazo. A África permanece subpenetrada, com menos de 2.000 tomógrafos em todo o continente, mas o financiamento multilateral inicia os primeiros lotes significativos de aquisição, plantando sementes para o desenvolvimento de longo prazo do mercado de Tubos de Raios X.

Cenário Competitivo

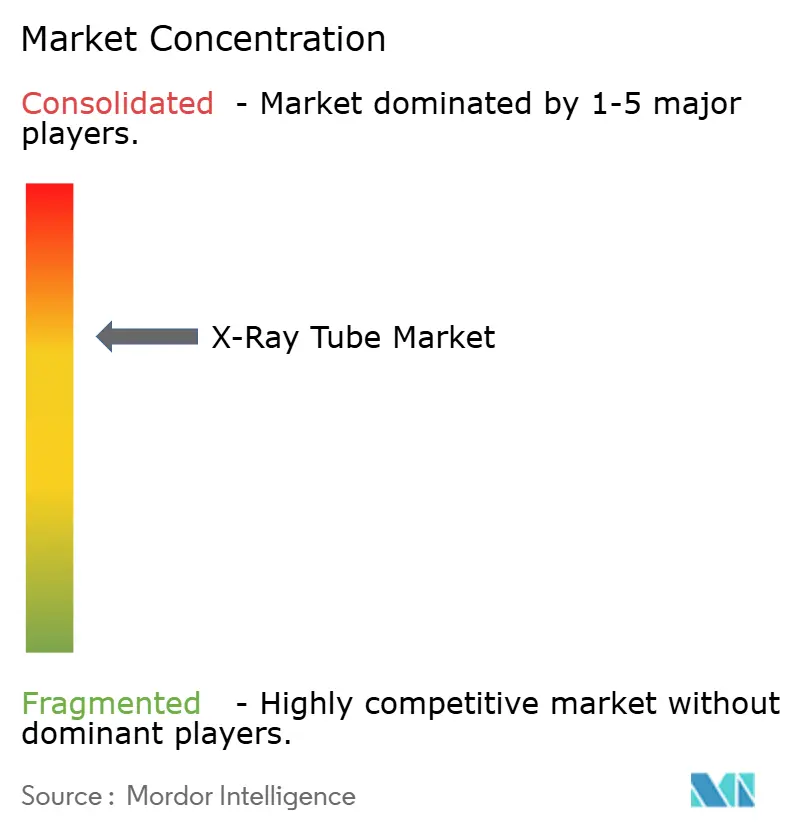

O mercado de Tubos de Raios X apresenta concentração moderada, com Varex Imaging, GE Healthcare, Siemens Healthineers e Canon detendo coletivamente cerca de 60% de participação. Enquanto isso, especialistas como a Comet Holding dominam os nichos de ensaios não destrutivos de microfoco, enquanto a Micro X-Ray lidera em unidades portáteis movidas a bateria. Os principais fabricantes de equipamentos originais estão migrando para contratos de serviço no modelo de anuidade que agrupam tubos, análises e garantias de tempo de atividade, fidelizando clientes e estabilizando a receita. As arquiteturas de emissão de campo de cátodo frio representam um espaço em branco onde inovadores em nanotubos de carbono, como a Excillum, desafiam a economia dos anodos rotativos.

Os portfólios de patentes se concentram em torno de inovações em gestão térmica e rolamentos, com a Varex detendo 47 patentes concedidas em sistemas de metal líquido e a Siemens possuindo 38 em revestimentos nanofotonicos, criando barreiras de entrada tangíveis. A integração vertical se intensifica à medida que as empresas adquirem refinadoras de tungstênio-rênio para se proteger contra a volatilidade das matérias-primas. A fabricação aditiva de trilhas de anodo personalizadas surge como um diferencial, reduzindo os prazos de entrega para geometrias de tubos sob medida. Os contratos baseados em resultados deslocam as métricas competitivas da capacidade bruta de exposição para o tempo de atividade garantido e a consistência de dose, favorecendo os fornecedores com grandes bases instaladas capazes de treinar modelos de análise preditiva.

Líderes do Setor de Tubos de Raios X

Varex Imaging Corporation

GE Healthcare Technologies Inc.

Siemens Healthineers AG

Canon Electron Tubes & Devices Co., Ltd.

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Varex Imaging Corporation comprometeu USD 45 milhões para expandir sua planta em Salt Lake City, adicionando duas linhas para tubos de cátodo frio a fim de aumentar a capacidade anual em 8.000 unidades.

- Setembro de 2025: A Siemens Healthineers obteve aprovação da FDA para o tubo de anodo rotativo Vectron Pro com capacidade térmica de 8,5 megajoules.

- Julho de 2025: A Canon Medical lançou o TC Aquilion Serve na Ásia-Pacífico, com um tubo de microfoco de 0,25 mm ajustado para diagnóstico por imagem ortopédico.

- Maio de 2025: A Comet Holding adquiriu a alemã Lohmann X-Ray por EUR 28 milhões (USD 30 milhões) para aprofundar as capacidades de microfoco em ensaios não destrutivos.

- Março de 2025: A GE Healthcare firmou parceria com a Excillum para codesenvolver fontes de jato de metal líquido para sistemas de TC com contagem de fótons.

Escopo do Relatório Global do Mercado de Tubos de Raios X

O Relatório do Mercado de Tubos de Raios X é Segmentado por Tipo de Tubo (Anodo Rotativo, Anodo Estacionário, Microfoco, Emissão de Campo de Cátodo Frio), por Componente (Conjunto de Cátodo, Anodo/Alvo, Invólucro e Envelope do Tubo, Rotor e Estator, Outros Componentes), por Aplicação (TC, Radiografia Digital, Arco Cirúrgico Móvel/Fluoroscopia, Mamografia, Diagnóstico por Imagem Odontológico, Segurança e Ensaios Não Destrutivos, Científico e de Pesquisa), por Setor de Usuário Final (Hospitais e Sistemas de Saúde, Centros de Diagnóstico por Imagem, Clínicas Ambulatoriais e Atendimento Ambulatorial, Instalações de Ensaios Não Destrutivos Aeroespaciais e de Defesa, Inspeção de Alimentos e Bebidas, Institutos de Pesquisa e Academia) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Tubo de Anodo Rotativo |

| Tubo de Anodo Estacionário |

| Tubo de Microfoco |

| Tubo de Emissão de Campo de Cátodo Frio |

| Conjunto de Cátodo |

| Anodo/Alvo |

| Invólucro e Envelope do Tubo |

| Rotor e Estator |

| Outros Componentes |

| Tomografia Computadorizada (TC) |

| Radiografia Digital/Radiografia Geral |

| Arco Cirúrgico Móvel/Fluoroscopia |

| Mamografia |

| Diagnóstico por Imagem Odontológico |

| Segurança e Ensaios Não Destrutivos |

| Científico e de Pesquisa |

| Hospitais e Sistemas de Saúde |

| Centros de Diagnóstico por Imagem |

| Clínicas Ambulatoriais e Atendimento Ambulatorial |

| Instalações de Ensaios Não Destrutivos Aeroespaciais e de Defesa |

| Inspeção de Alimentos e Bebidas |

| Institutos de Pesquisa e Academia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Tubo | Tubo de Anodo Rotativo | |

| Tubo de Anodo Estacionário | ||

| Tubo de Microfoco | ||

| Tubo de Emissão de Campo de Cátodo Frio | ||

| Por Componente | Conjunto de Cátodo | |

| Anodo/Alvo | ||

| Invólucro e Envelope do Tubo | ||

| Rotor e Estator | ||

| Outros Componentes | ||

| Por Aplicação | Tomografia Computadorizada (TC) | |

| Radiografia Digital/Radiografia Geral | ||

| Arco Cirúrgico Móvel/Fluoroscopia | ||

| Mamografia | ||

| Diagnóstico por Imagem Odontológico | ||

| Segurança e Ensaios Não Destrutivos | ||

| Científico e de Pesquisa | ||

| Por Setor de Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros de Diagnóstico por Imagem | ||

| Clínicas Ambulatoriais e Atendimento Ambulatorial | ||

| Instalações de Ensaios Não Destrutivos Aeroespaciais e de Defesa | ||

| Inspeção de Alimentos e Bebidas | ||

| Institutos de Pesquisa e Academia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado global de Tubos de Raios X?

O tamanho do mercado de Tubos de Raios X atingiu USD 3,78 bilhões em 2026 e tem previsão de crescimento constante até 2031.

Qual tipo de tubo está crescendo mais rapidamente?

Os tubos de emissão de campo de cátodo frio registram o maior CAGR previsto de 5,13%, impulsionados por emissores de nanotubos de carbono com ativação instantânea.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os programas Healthy China 2030 e Ayushman Bharat financiam milhares de novas suítes de diagnóstico por imagem, elevando a demanda por tubos a um CAGR regional de 6,33%.

Como os contratos de manutenção preditiva estão mudando a aquisição?

Os modelos de serviço agrupam tubos com análises, transformando substituições esporádicas em receita de assinatura e garantindo o tempo de atividade dos scanners.

Qual é o principal risco de matéria-prima para os fabricantes?

O fornecimento de ligas de tungstênio-rênio de alta pureza está concentrado em um pequeno número de refinadoras, expondo os fornecedores a choques de preço e geopolíticos.

Quais empresas dominam o mercado?

Varex Imaging, GE Healthcare, Siemens Healthineers e Canon detêm coletivamente cerca de 60% da participação global, mas players de nicho prosperam em segmentos especializados.

Página atualizada pela última vez em: