Tamanho e Participação do Mercado de Fabricação de Máquinas de Raio X

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Máquinas de Raio X por Mordor Intelligence

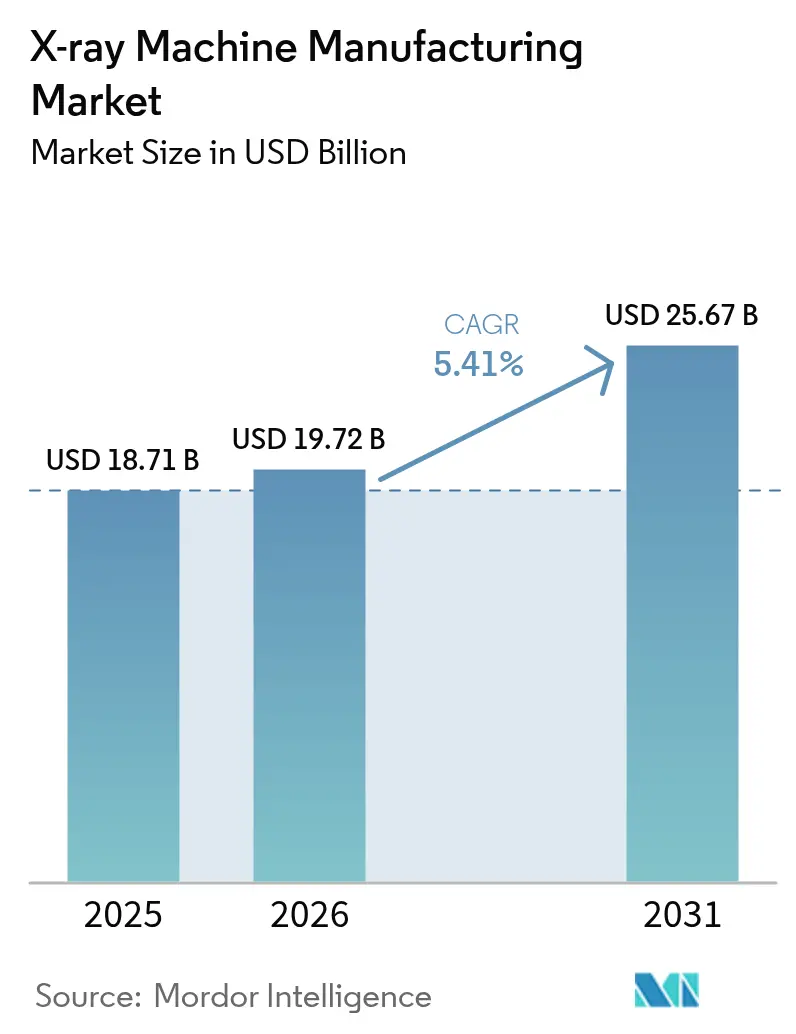

O tamanho do mercado de Fabricação de Máquinas de Raio X foi avaliado em USD 18,71 bilhões em 2025 e estima-se que cresça de USD 19,72 bilhões em 2026 para atingir USD 25,67 bilhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). A expansão constante reflete a demanda hospitalar sustentada, a acelerada adoção de sistemas digitais e uma mudança habilitada por IA em direção ao diagnóstico preditivo. As plataformas digitais respondem por 78% dos sistemas instalados em 2024, e suas arquiteturas prontas para rede mantêm os ciclos de substituição ágeis, ao mesmo tempo que desbloqueiam fluxos de receita baseados em software. As unidades portáteis ganham preferência entre os prestadores de serviços de emergência e comunitários, pois os designs sem fio reduzem os tempos de processamento de imagens e contêm os riscos de controle de infecção. Os programas de rastreamento de doenças crônicas, especialmente para diabetes e doenças cardiovasculares, geram volumes recorrentes de imagens que reforçam a utilização dos equipamentos. Simultaneamente, as agências de aviação e segurança de fronteiras ampliam os orçamentos de aquisição de scanners de alta energia, oferecendo aos fabricantes um segundo pilar de crescimento fora do atendimento clínico.

Principais Conclusões do Relatório

- Por tecnologia, o raio-X digital capturou 77,20% da participação de mercado de Fabricação de Máquinas de Raio X em 2025; o mesmo segmento avança a um CAGR de 6,05% até 2031.

- Por usuário final, os hospitais detinham 63,30% do tamanho do mercado de Fabricação de Máquinas de Raio X em 2025, enquanto os centros de imagem diagnóstica estão projetados para expandir a um CAGR de 6,95%.

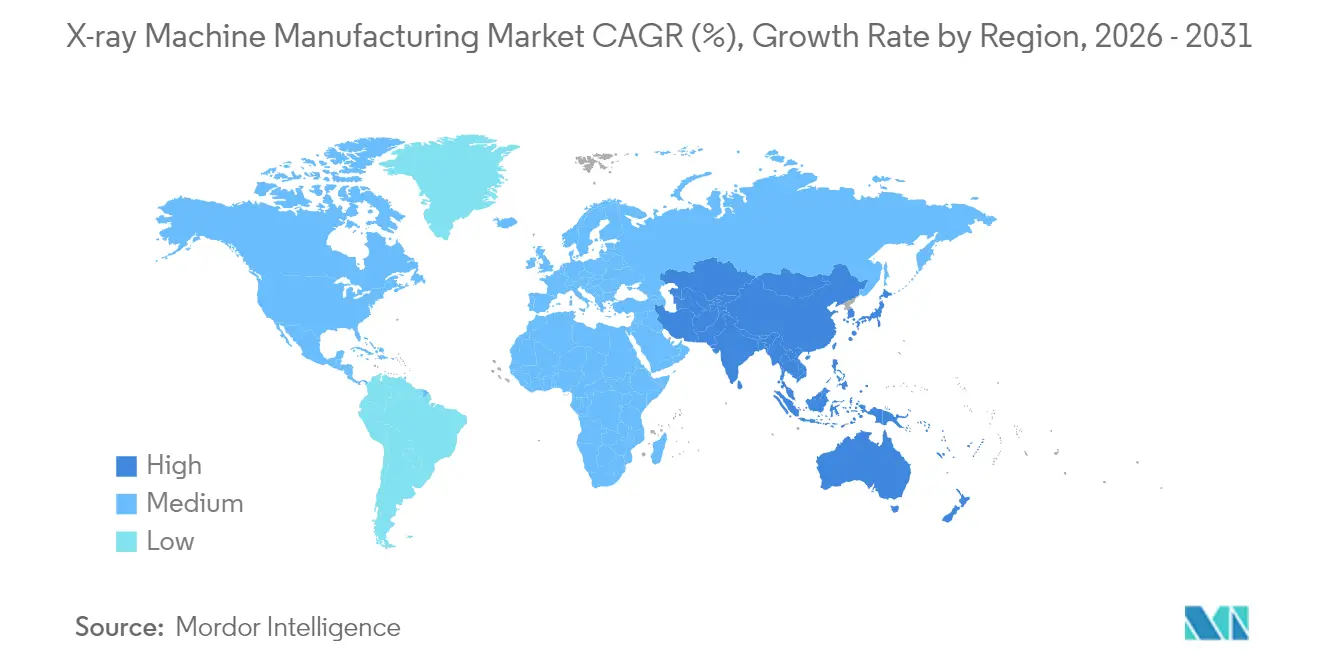

- Por geografia, a América do Norte controlou 51,40% da participação de receita do mercado de Fabricação de Máquinas de Raio X em 2025; a Ásia-Pacífico deve registrar um CAGR de 6,03% até 2031.

- Por aplicação, a imagem médica representou 70,30% do tamanho do mercado de Fabricação de Máquinas de Raio X em 2025, enquanto a triagem de segurança lidera o crescimento com um CAGR de 5,98%.

- Por geografia, a América do Norte representou 51,40% do tamanho do mercado em 2025, enquanto a Ásia-Pacífico lidera o crescimento com um CAGR de 6,03%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação de Máquinas de Raio X

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de sistemas de raio-X digital | +1.2% | Global – adoção acelerada na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente prevalência de doenças crônicas que requerem imagem | +1.0% | Coortes de envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Financiamento governamental para modernizar a infraestrutura de radiologia | +0.8% | Núcleo da Ásia-Pacífico, com reflexos no Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Demanda crescente por imagem no ponto de atendimento e imagem portátil | +0.9% | Global, com adoção mais precoce nas economias desenvolvidas | Médio prazo (2-4 anos) |

| Expansão dos investimentos em triagem de segurança | +0.6% | Aeroportos, portos e postos de fronteira na América do Norte, Europa e estados do Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Modernização da saúde vinculada ao crescimento do turismo médico | +0.5% | Polos emergentes no Sudeste Asiático e no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Sistemas de Raio X Digital

Hospitais e centros ambulatoriais valorizam agora a radiografia digital menos pela clareza da imagem e mais pela sua interoperabilidade com plataformas clínicas de IA. A GE HealthCare e a NVIDIA lançaram um programa em março de 2025 que treina algoritmos diretamente em dados de nível de detector para sinalizar anomalias durante a aquisição, reduzindo as filas de leitura dos radiologistas e elevando a consistência diagnóstica.[1]GE HealthCare, "GE HealthCare e NVIDIA Anunciam Colaboração Estratégica para Imagem Médica com IA," gehealthcare.com A análise integrada também automatiza o rastreamento de dose de radiação, um recurso que atende às emergentes exigências de conformidade na Europa e na América do Norte. Como o software pode ser atualizado remotamente, as instalações estendem a vida útil dos equipamentos enquanto adicionam novas funções clínicas, transformando ativos de capital em hubs de suporte à decisão em constante evolução. Esses efeitos de rede aceleram a substituição digital até mesmo em mercados onde os sistemas analógicos ainda não atingiram o fim de sua vida útil.

Crescente Prevalência de Doenças Crônicas que Requerem Imagem Diagnóstica

A incidência de diabetes, insuficiência cardíaca e casos oncológicos em populações em envelhecimento eleva os volumes de radiografia de rotina, deslocando a economia da imagem de receitas episódicas para receitas semelhantes a assinaturas. As vias de cuidados preventivos exigem acompanhamentos torácicos, de extremidades e vasculares em intervalos predefinidos, e os pagadores reembolsam cada vez mais modalidades de baixa dose que detectam patologias antes do início dos sintomas. Geradores portáteis combinados com detectores de painel plano permitem que as clínicas aproximem os diagnósticos dos locais de atenção primária, reduzindo o deslocamento dos pacientes e apoiando o planejamento do tratamento na mesma visita. Os achados precoces reduzem as taxas de hospitalização, liberando recursos do sistema — resultados que justificam o investimento contínuo em dispositivos de ponto de atendimento por seguradoras públicas no Canadá, no Japão e em vários estados da União Europeia.

Financiamento Governamental para Modernizar a Infraestrutura de Radiologia

Os pacotes de estímulo soberanos destinados à construção de hospitais inteligentes aceleraram os ciclos de aquisição, particularmente em todo o Sudeste Asiático. Victoria, Austrália, alocou AUD 105 milhões (USD 71,3 milhões) em 2024 para renovar suítes de imagem, e as especificações das licitações exigiam painéis de gerenciamento de dose e arquiteturas prontas para IA. Programas semelhantes na Indonésia, Tailândia e Filipinas impõem parcerias locais de serviços, oferecendo aos OEMs globais incentivos para estabelecer centros de treinamento regionais. As subvenções frequentemente incluem a requalificação de técnicos, o que eleva as capacidades de pessoal e garante um rendimento sustentável, reforçando o argumento de negócio para modelos digitais de maior valor.

Demanda Crescente por Imagem no Ponto de Atendimento e Imagem Portátil

A aprovação pela FDA em janeiro de 2025 do raio-X portátil manual a bateria da OXOS Medical ilustra como a miniaturização supera as barreiras de mobilidade de longa data. A operação sem fio elimina cabos que representam risco de tropeço e simplifica os protocolos de prevenção de infecção, tornando as unidades atraentes em salas de trauma e enfermarias neonatais. Os exames à beira do leito reduzem os tempos de transferência de pacientes e aumentam a capacidade da UTI, benefícios que os administradores dos sistemas de saúde traduzem em economias de custos mensuráveis. Para regiões rurais, os scanners do tamanho de uma mochila facilitam programas de extensão onde suítes de radiologia completas são impraticáveis, ampliando as populações endereçáveis para os OEMs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital das máquinas de raio-X | -0.7% | Mercados emergentes e locais ambulatoriais independentes | Longo prazo (≥ 4 anos) |

| Regulamentos de segurança de dose de radiação | -0.4% | Regiões desenvolvidas com aplicação rigorosa | Médio prazo (2-4 anos) |

| Vulnerabilidade da cadeia de suprimentos para detectores de painel plano | -0.3% | Dependência da América do Norte e Europa em fábricas de semicondutores de fonte única | Curto prazo (≤ 2 anos) |

| Infraestrutura digital limitada em ambientes de baixos recursos | -0.2% | Áreas rurais na África Subsaariana e partes do Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Máquinas de Raio X

As despesas totais ao longo da vida — preço de compra, reformas do local, blindagem, treinamento de pessoal e contratos de serviço de vários anos — podem dobrar o custo nominal que os compradores orçam inicialmente. Clínicas menores na América Latina e na África, portanto, negociam acordos de arrendamento ou de compartilhamento de receita em que os pagamentos se alinham aos volumes de exames. Os fornecedores respondem com consoles modulares cujas matrizes de detectores e software podem ser adicionados ao longo do tempo, reduzindo os desembolsos iniciais sem sacrificar a escalabilidade futura. A análise baseada em nuvem reduz ainda mais os gastos com TI no local, mas a dependência de taxas de assinatura prolonga os horizontes de retorno sobre o investimento, moderando a adoção em ambientes com recursos limitados.

Regulamentos de Segurança de Dose de Radiação

A atualização do padrão de desempenho da FDA em 2024 obriga os fabricantes a documentar algoritmos de redução de dose e controles automáticos de exposição durante a revisão pré-mercado. As regras do Regulamento de Dispositivos Médicos da União Europeia impõem obrigações paralelas, acrescentando auditorias de avaliação de conformidade que prolongam os prazos de lançamento. A conformidade direciona a pesquisa e desenvolvimento para cintiladores de maior sensibilidade e software de redução de ruído, mas essas inovações elevam os custos da lista de materiais. As empresas que obtêm a certificação antecipadamente ganham uma vantagem de marketing, enquanto os adotantes tardios devem dar desconto em estoques legados que carecem de rastreamento de dose integrado, corroendo as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

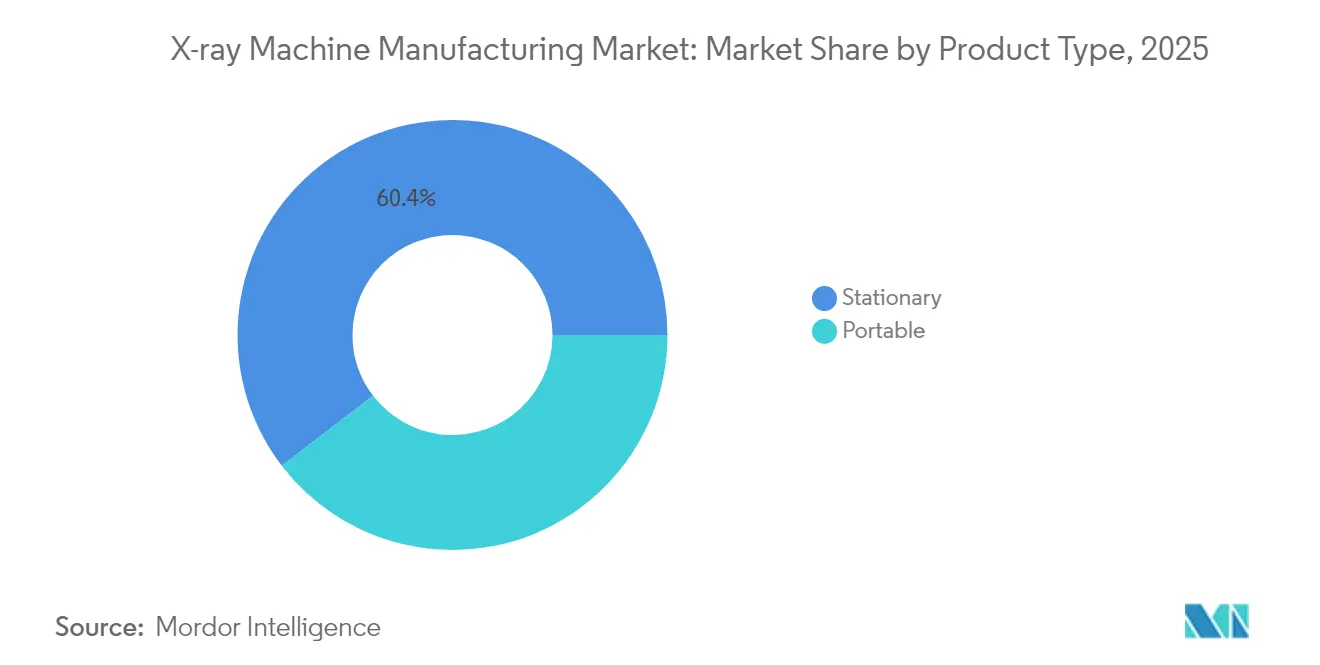

Por Tipo de Produto: Sistemas Portáteis Reformulam os Fluxos de Trabalho Diagnósticos

As salas estacionárias ainda comandavam 60,40% do mercado de Fabricação de Máquinas de Raio X em 2025, refletindo os investimentos consolidados em hospitais terciários. No entanto, as unidades portáteis devem registrar um CAGR de 5,62% à medida que as redes de saúde se voltam para modelos descentralizados. Os departamentos de emergência citam reduções de 30 minutos nos tempos da entrada ao diagnóstico após a implantação de carrinhos movidos a bateria que se integram perfeitamente com os registros eletrônicos de saúde. O crescimento do segmento aumenta sua parcela do tamanho do mercado de Fabricação de Máquinas de Raio X até 2031, diminuindo a diferença em relação às instalações tradicionais.

A paridade de desempenho entre portáteis de alto desempenho e sistemas fixos de nível intermediário continua a melhorar. O Luminos Q.namix da Siemens Healthineers oferece angiografia por subtração digital sobre rodas, suportando intervenções vasculares fora dos laboratórios de cateterismo. Os prestadores de serviços que operam frotas de imagem móvel aproveitam os painéis de telemanutenção para prever substituições de tubos, prolongando a vida útil dos ativos. Na Índia rural, as parcerias público-privadas financiam vans de radiografia montadas em caminhões que cobrem múltiplas aldeias diariamente, aumentando as taxas de triagem rural e alimentando os fluxos de encaminhamento para hospitais distritais.

Por Tecnologia: O Domínio Digital Impulsiona Atualizações Contínuas

As modalidades digitais já detêm 77,20% de participação, mas ainda se prevê que cresçam graças a aprimoramentos iterativos de software que agregam valor clínico sem substituições de hardware. Os módulos de IA que fazem triagem de pneumotórax ou patologia de COVID-19 se integram diretamente aos sistemas de arquivamento e comunicação de imagens, e o licenciamento por uso ajuda as instalações a controlar os custos operacionais. Por outro lado, os sistemas analógicos persistem em clínicas comunitárias com restrição orçamentária, mas a crescente escassez de peças de reposição acelera sua trajetória de retirada.

Os fabricantes incluem análises que convertem metadados do detector em painéis de dose de radiação, satisfazendo mandatos de relatório de exposição mais rigorosos na Califórnia e na União Europeia. A integração com a nuvem permite o agrupamento de imagens em múltiplos locais, facilitando teleconsultas subespecializadas que eram difíceis com filme ou radiografia computadorizada. Como os conjuntos de dados crescem exponencialmente, os fornecedores se diferenciam em cibersegurança e algoritmos de compressão DICOM, levando os hospitais a favorecer a continuidade da plataforma durante os ciclos de aquisição.

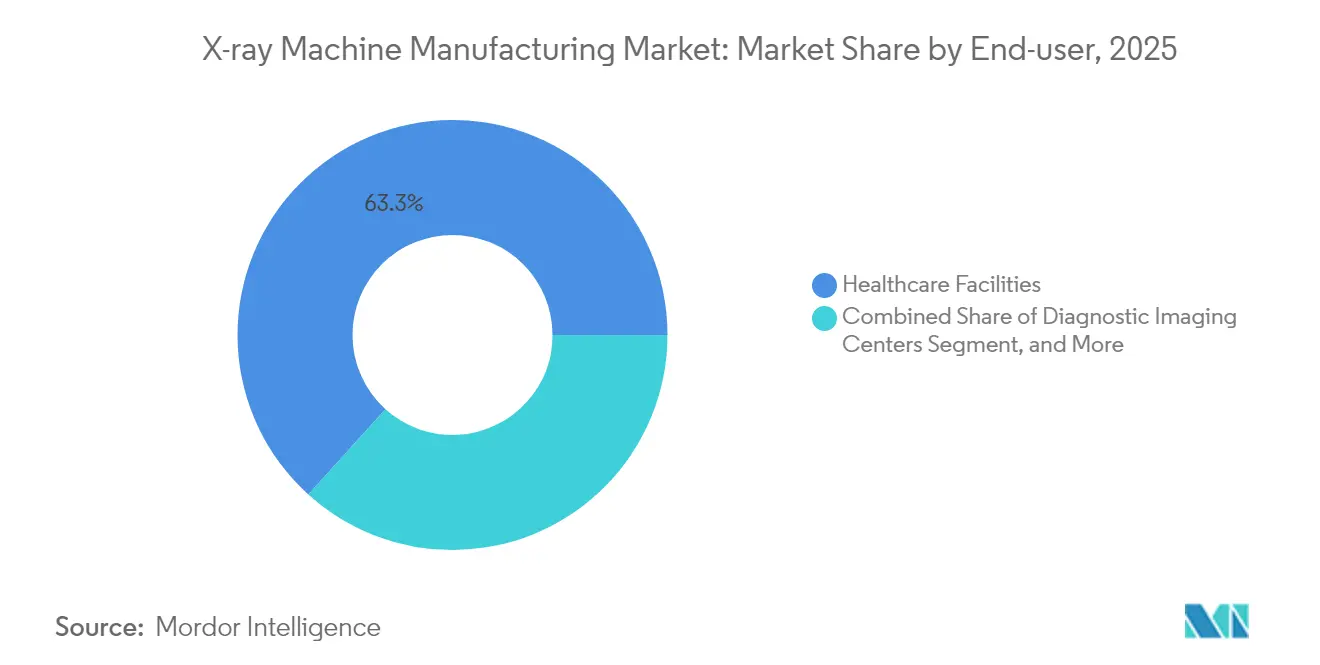

Por Usuário Final: Centros de Imagem Diagnóstica Desafiam a Primazia Hospitalar

Os hospitais detêm 63,30% das instalações de 2025, sustentados pelas obrigações de cobertura de emergência e pelos volumes de procedimentos entre especialidades. No entanto, as redes independentes de imagem diagnóstica estão projetadas para superar todos os outros segmentos com um CAGR de 6,95%. Esses centros otimizam o rendimento com horário estendido e agendamento online, atraindo pacientes com planos de saúde comerciais que buscam resultados rápidos. Os grupos de investimento canalizam capital para instalações em terrenos novos adjacentes a centros cirúrgicos ambulatoriais, onde a imagem imediata pós-operatória é obrigatória para a liberação da alta.

A disciplina de custos leva os centros a preferirem unidades digitais de nível intermediário com suporte de decisão por IA em vez de suítes de intervenção premium. Essa estratégia proporciona margens de EBITDA de dois dígitos, incentivando fusões e aquisições que alcançam poder de compra em insumos e contratos de serviço. Os hospitais respondem reestruturando os fluxos de trabalho em torno da imagem no mesmo dia para evitar a perda de encaminhamentos, destacando uma dinâmica competitiva que sustenta a demanda por atualização de equipamentos em ambas as categorias de clientes.

Por Aplicação: A Triagem de Segurança Fornece um Segundo Motor de Crescimento

A imagem médica manteve-se dominante com 70,30% da receita de 2025, mas a triagem de segurança superou todos os outros nichos com uma trajetória de CAGR de 5,98%. A retomada das viagens aéreas no pós-pandemia obrigou as autoridades aeroportuárias a modernizar os scanners de bagagem de mão legados para maiores velocidades de processamento de itens. Portos e postos de controle de fronteira adotam sistemas de dupla energia que identificam contrabando em paletes de carga densa, ampliando as aquisições de segurança civil.

A inspeção industrial também cresce à medida que os fabricantes de baterias para veículos elétricos usam tubos de microfoco para detectar a formação de dendritos em células de íon de lítio. As rigorosas regras de qualidade da FDA para dispositivos médicos de Classe III impulsionam adoção semelhante em salas limpas nos Estados Unidos. A imagem odontológica, embora relativamente modesta, mantém ciclos de substituição previsíveis devido às inovações em controle de infecção e conforto do paciente, oferecendo aos fornecedores uma base estável durante as oscilações macroeconômicas.

Análise Geográfica

A América do Norte reteve 51,40% da receita global em 2025, impulsionada pelo alto gasto per capita em saúde e pelos mandatos de adoção precoce de IA das redes integradas de prestação de serviços. O NYC Health and Hospitals comprometeu USD 224 milhões para substituir 230 suítes de radiografia, ressaltando o significativo mercado de atualização recorrente da região. Os hubs de telerradiologia em nuvem nos Estados Unidos aceleram a demanda por formatos de detector compatíveis com leituras remotas, reforçando o bloqueio de fornecedor e os contratos de extensão.

A Ásia-Pacífico registra o CAGR mais rápido de 6,03%, impulsionado pelos incentivos de localização da China que reduzem as tarifas de importação para detectores montados domesticamente. A Missão Nacional de Saúde da Índia subsidia vans móveis em cidades de segundo nível, ampliando o acesso e estabelecendo relacionamentos de serviço de equipamentos de longo prazo. O Japão enfrenta cargas crescentes de imagem geriátrica, levando os hospitais comunitários a investir em software de auditoria de dose de radiação embutido em novos consoles de radiografia digital.

A Europa mostra uma renovação constante de equipamentos à medida que o Mecanismo de Recuperação e Resiliência da União Europeia canaliza EUR 2,6 bilhões para as modernizações diagnósticas da Itália. O rigor da regulamentação de dose aqui inspira alta adoção de controle automático de exposição, beneficiando fornecedores de detectores premium. O Oriente Médio e a África iniciam programas de clusters hospitalares que agrupam imagem com centros de oncologia, oferecendo novo território para OEMs de preço médio. As aspirações de turismo médico dos estados do Golfo também favorecem plataformas prontas para IA que se alinham com os padrões de acreditação ocidentais.

Cenário Competitivo

A concentração do setor é moderada, com cinco multinacionais controlando pouco mais de dois terços da receita. A GE HealthCare aproveita sua plataforma Edison para incorporar IA em todas as faixas de detectores, enquanto a Siemens Healthineers capitaliza em contratos de serviço que se aproveitam de sua base de diagnóstico Atellica. A iniciativa China da Canon Medical Systems em abril de 2025 combina pesquisa e desenvolvimento doméstico com localização de componentes para mitigar riscos de fornecimento geopolíticos e garantir licitações provinciais. A Varex Imaging, dominante em detectores de painel plano, reduziu os custos unitários por meio de ajustes de processo divulgados em fevereiro de 2025, permitindo que os parceiros OEM melhorem as relações preço-desempenho.

As startups atacam pontos de dor em nichos: a OXOS Medical elimina os cabos de alimentação para verdadeira mobilidade portátil, e a empresa polonesa SmartSoft fornece módulos de avaliação de idade óssea por IA que se adaptam aos sistemas de arquivamento e comunicação de imagens existentes. As fusões e aquisições estratégicas permanecem centradas em serviços; a aquisição da California X-ray Imaging Services pela Shimadzu em abril de 2024 expandiu sua rede de pós-venda, capturando receita de manutenção de maior margem. As alianças tecnológicas fertilizam domínios cruzados — a Philips escolheu o Microsoft Azure para análise de imagens em nuvem em outubro de 2024, refletindo a convergência entre tecnologia médica e provedores de pilha de TI em hiperescala.

A concorrência de preços se intensifica na América Latina e no Sudeste Asiático, onde as licitações públicas avaliam métricas de custo total de propriedade. Os fornecedores incluem treinamento e SLAs de garantia de tempo de atividade para se diferenciar além do custo de aquisição. O domínio regulatório continua a ser uma barreira de entrada; as empresas com proficiência no rastreamento de 510(k) da FDA e bibliotecas de evidências do Regulamento de Dispositivos Médicos da União Europeia comandam avaliações premium, consolidando sua posição à medida que a regulamentação de IA se torna mais rigorosa.

Líderes do Setor de Fabricação de Máquinas de Raio X

Canon Inc.

Fujifilm Holdings Corporation

GE HealthCare Technologies Inc.

Hitachi Ltd. (Hitachi Healthcare)

Hologic, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Canon Medical Systems anunciou uma estratégia para a China com foco na expansão de pesquisa e desenvolvimento e produção localizada.

- Março de 2025: A GE HealthCare e a NVIDIA firmaram uma colaboração estratégica para desenvolver sistemas autônomos de raio-X que integram IA para aquisição automatizada e análise preliminar.

- Fevereiro de 2025: A Varex Imaging Corporation aprimorou os processos de fabricação de detectores de painel plano, melhorando a qualidade da imagem e reduzindo os custos.

- Janeiro de 2025: A OXOS Medical recebeu aprovação da FDA para seu sistema de raio-X portátil sem fio, permitindo verdadeira imagem à beira do leito.

Escopo do Relatório do Mercado Global de Fabricação de Máquinas de Raio X

Os raios-X são uma forma de radiação eletromagnética de maior energia que pode atravessar a maioria dos objetos. Como o raio-X é a ferramenta de diagnóstico mais eficaz e convencional, a digitalização do raio-X observou uma forte posição nos laboratórios de diagnóstico em todo o mundo. A demanda por máquinas de raio-X está aumentando em vários segmentos, como saúde, segurança, entre outros. A conformidade com as medidas de segurança e o aumento das regulamentações governamentais para desenvolver uma melhor infraestrutura de segurança são os fatores que se espera que tenham um impacto positivo no setor. Espera-se que a conscientização sobre a detecção e o tratamento precoce de doenças aumente o crescimento do setor de raio-X médico.

O mercado de fabricação de máquinas de raio-X é segmentado por tipo de produto (estacionário e portátil), por tecnologia (digital e analógico), por usuário final (saúde, transporte e logística, governo e outros usuários finais) e por geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo).

Os tamanhos de mercado e as previsões são fornecidos em termos de valor em USD para todos os segmentos acima.

| Estacionário |

| Portátil |

| Analógico |

| Digital |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Clínicas Odontológicas |

| Instalações de Cuidados Ortopédicos e Traumatológicos |

| Instalações de Manutenção de Aeronaves |

| Hospitais de Campanha Militares |

| Unidades de Triagem de Segurança |

| Industrial e de Fabricação |

| Governo e Segurança |

| Veterinária e Cuidados com Animais |

| Outros Setores de Usuários Finais |

| Imagem Médica |

| Teste e Inspeção Não Destrutivos |

| Triagem de Segurança |

| Imagem Odontológica |

| América do Norte | Estados Unidos |

| Canadá | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Conselho de Cooperação do Golfo (CCG) |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Estacionário | |

| Portátil | ||

| Por Tecnologia | Analógico | |

| Digital | ||

| Por Setor de Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Clínicas Odontológicas | ||

| Instalações de Cuidados Ortopédicos e Traumatológicos | ||

| Instalações de Manutenção de Aeronaves | ||

| Hospitais de Campanha Militares | ||

| Unidades de Triagem de Segurança | ||

| Industrial e de Fabricação | ||

| Governo e Segurança | ||

| Veterinária e Cuidados com Animais | ||

| Outros Setores de Usuários Finais | ||

| Por Aplicação | Imagem Médica | |

| Teste e Inspeção Não Destrutivos | ||

| Triagem de Segurança | ||

| Imagem Odontológica | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo (CCG) | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Fabricação de Máquinas de Raio X até 2031?

As previsões apontam para o mercado em USD 25,67 bilhões em 2031, acima dos USD 19,72 bilhões em 2026, refletindo um CAGR de 5,41% durante o período de previsão (2026-2031).

Qual segmento de tecnologia está crescendo mais rapidamente dentro do mercado de Fabricação de Máquinas de Raio X?

A radiografia digital registra o maior CAGR de 6,05% porque as atualizações de software, a integração de IA e os recursos de gerenciamento de dose prolongam os ciclos de vida do hardware.

Por que os sistemas de raio-X portáteis estão ganhando popularidade?

Os designs movidos a bateria e sem fio reduzem o risco de infecção, permitem imagem à beira do leito e reduzem os tempos de processamento nos departamentos de emergência, impulsionando um CAGR de 5,62% para o segmento.

Qual é a região de crescimento mais rápido no Mercado de Fabricação de Máquinas de Raio X?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região deve apresentar o crescimento mais forte?

A Ásia-Pacífico lidera com um CAGR de 6,03%, apoiada pelo financiamento para modernização da saúde na China e pelos crescentes polos de turismo médico em todo o Sudeste Asiático.

Como as colaborações em IA influenciam a dinâmica competitiva?

Parcerias como a da GE HealthCare com a NVIDIA incorporam algoritmos de aprendizado de máquina no nível do detector, diferenciam as linhas de produtos e criam fluxos de receita recorrentes de software.

Página atualizada pela última vez em: