Tamanho e Participação do Mercado de Algodão

Análise do Mercado de Algodão por Mordor Intelligence

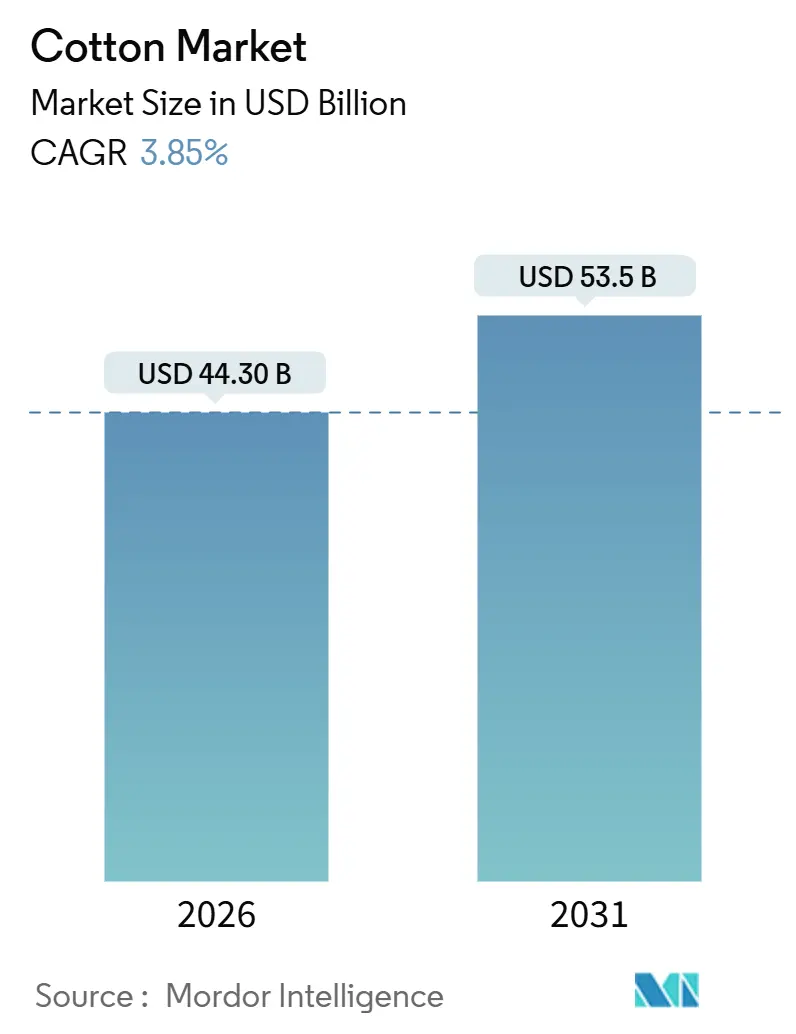

O tamanho do mercado de algodão é de USD 44,3 bilhões em 2026 e está projetado para atingir USD 53,5 bilhões até 2031, avançando a uma CAGR de 3,85% ao longo do período de previsão. A aceleração da demanda na região Ásia-Pacífico, a adoção sustentada de biotecnologia e os prêmios de sustentabilidade liderados por marcas estão impulsionando o crescimento da receita, embora a escassez de água, o aumento dos custos de insumos e a resistência a pragas estejam moderando a expansão[1]Fonte: Serviço Agrícola Estrangeiro do USDA, "Produção, Oferta e Distribuição de Algodão," fas.usda.gov. A região Ásia-Pacífico detém a maior participação do mercado de algodão, impulsionada pela indústria de fiação dominante da China e pelo duplo papel da Índia como maior produtor de algodão e principal exportador. A África é a região de crescimento mais rápido, impulsionada pelos esforços dos governos da África Ocidental para expandir programas de sementes e aprimorar corredores logísticos. Em 2024, a adoção de sementes biotecnológicas atingiu 78,4% da área plantada, resultando em produtividades globais que aumentaram em até 25,0% sob pressão moderada de pragas. Além disso, contratos de agricultura regenerativa estão oferecendo um prêmio de 10%-15% sobre a produção de fibra verificada, promovendo a adoção dessas práticas em países como Índia e Paquistão.

Principais Conclusões do Relatório

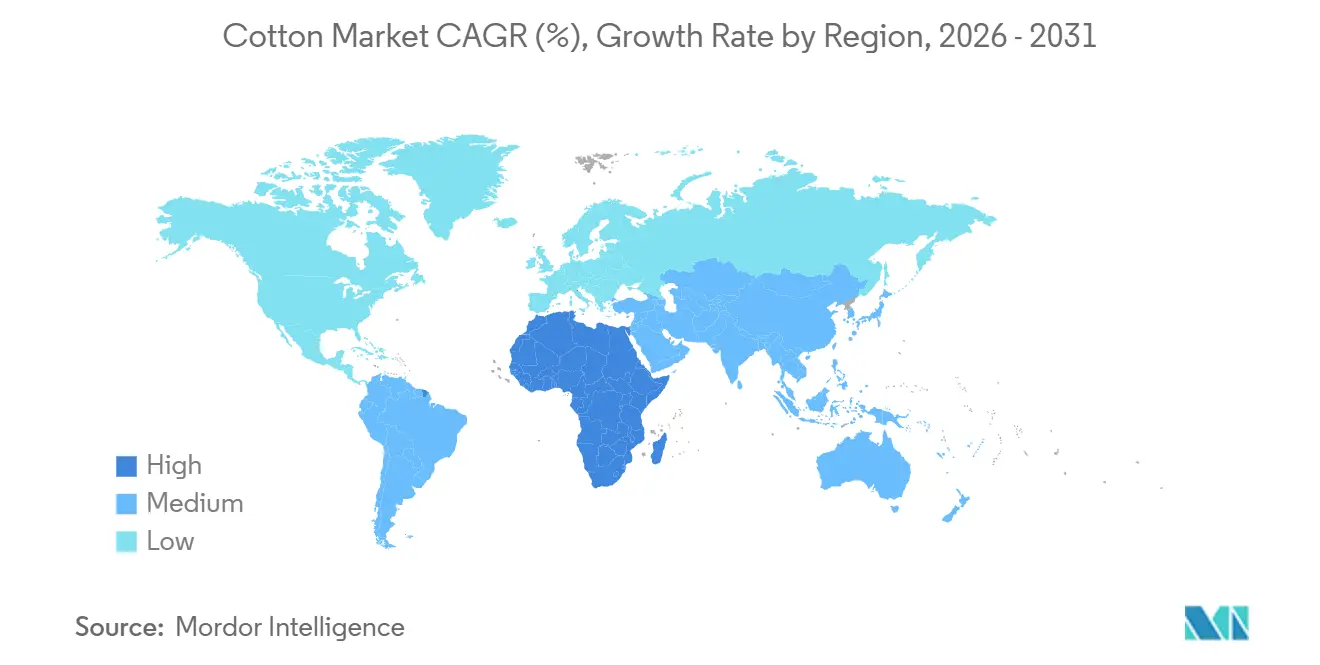

- Por geografia, a Ásia-Pacífico capturou 60,4% do volume de consumo de 2025 da participação do mercado de algodão, enquanto a África está projetada para expandir a uma CAGR de 4,0% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Algodão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ganhos de produtividade habilitados por biotecnologia | +0.8% | Global, com maior adoção nos Estados Unidos, Índia, Brasil e Austrália | Médio prazo (2-4 anos) |

| Prêmios de agricultura regenerativa | +0.5% | Regiões de fornecimento de marcas na América do Norte e Europa, com extensão para Índia e Turquia | Longo prazo (≥ 4 anos) |

| Aumento na demanda por algodão orgânico | +0.4% | Global, concentrado na Índia, Europa e Estados Unidos | Médio prazo (2-4 anos) |

| Programas governamentais de preço mínimo de suporte | +0.6% | Índia, China, Paquistão e Turquia | Curto prazo (≤ 2 anos) |

| Rastreabilidade digitalizada da cadeia de suprimentos | +0.3% | Global, adoção antecipada nos Estados Unidos, Europa e Austrália | Longo prazo (≥ 4 anos) |

| Variedades de sementes resilientes ao clima | +0.5% | Global, prioridade em regiões com estresse hídrico (Paquistão, Ásia Central, Texas, Austrália) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Produtividade Habilitados por Biotecnologia

O algodão geneticamente modificado agora cobre 78,4% da área global, elevando as produtividades médias em 15%-25% em comparação com cultivares convencionais[2]Fonte: Serviço Internacional para a Aquisição de Aplicações Agrobiotecnológicas, "Situação Global das Culturas Biotecnológicas/GM Comercializadas em 2024," isaaa.org. As produtividades de pluma indiana aumentaram de 460 kg/ha em 2002 para 510 kg/ha em 2024, enquanto os agricultores dos Estados Unidos mantiveram níveis próximos a 950 kg/ha ao combinar características de tolerância a insetos e herbicidas. Programas de edição genética na Universidade Texas A&M entregaram linhagens tolerantes à seca que preservaram 90% da produtividade irrigada com cortes de 40% na água durante os ensaios de campo de 2025[3]Fonte: Texas A and M AgriLife Research, "Linhagens de Algodão Tolerantes à Seca Editadas Geneticamente," agriliferesearch.tamu.edu. O Departamento de Agricultura dos Estados Unidos (USDA) acelerou a aprovação de certas culturas editadas geneticamente, enquanto a supervisão da União Europeia continua a tratá-las como organismos geneticamente modificados, atrasando assim os lançamentos regionais. As taxas de licenciamento de USD 50-80/ha ainda limitam a adoção entre os pequenos agricultores da África Subsaariana, ressaltando a necessidade de alinhamento de subsídios.

Prêmios de Agricultura Regenerativa

Os compromissos das marcas estão remodelando os hábitos de aquisição. A H&M Hennes & Mauritz AB comprometeu-se a garantir que todo o algodão seja reciclado ou proveniente de fontes sustentáveis até 2030, com 20,0% atendendo a critérios regenerativos. A Levi Strauss and Company inscreveu 10.000 ha sob protocolos regenerativos na Índia e no Paquistão em 2025, pagando um prêmio de 10%-15% e proporcionando ganhos de carbono no solo de 0,5 toneladas métricas/ha anualmente. O Protocolo de Confiança do Algodão dos Estados Unidos vinculou 2.500 fazendas a um painel digital que as marcas consultam para obter métricas verificadas de solo, água e carbono. Os custos de certificação de USD 30-USD 100/ha continuam sendo um obstáculo, mas a agregação cooperativa está ajudando a reduzir o custo por produtor.

Aumento na Demanda por Algodão Orgânico

A produção de pluma orgânica atingiu 342.000 toneladas métricas em 2024-25, equivalente a 1,4% da produção global e obtendo prêmios de 20%-30% sobre a fibra convencional. Somente a Índia forneceu 51% do total, seguida pela Turquia com 12% e pela China com 10%. As regras do Padrão Global de Têxteis Orgânicos (GOTS) exigem uma conversão de 3 anos sem pesticidas, o que limita as produtividades a 60%-70% dos níveis convencionais. A Patagonia Inc. garantiu 100% de pluma certificada pelo GOTS para sua linha principal em 2025, comprometendo-se com preços mínimos 25% acima dos benchmarks locais. A disposição dos consumidores em pagar permanece ancorada na América do Norte e na Europa, embora a adoção em mercados emergentes esteja crescendo lentamente.

Programas Governamentais de Preço Mínimo de Suporte

O programa da Índia apoiou 35 milhões de produtores e garantiu um preço de USD 8.550 por tonelada métrica (INR 71.210 por tonelada métrica) para pluma de fibra média em 2025-26, assegurando um retorno de 50% sobre o custo. O sistema de reservas da China encerrou 2025 com 3,2 milhões de toneladas métricas adquiridas a USD 2.600 por tonelada métrica (CNY 18.600 por tonelada métrica), o que amorteceu as cotações domésticas enquanto distorcia os fluxos de importação. O fundo de suporte esporádico do Paquistão interveio a USD 7.625 por tonelada métrica (PKR 212.500 por tonelada métrica) no final de 2024, e os Estados Unidos optaram pelo seguro de receita em vez de pisos de preço fixo, com 85% da área inscrita nos programas de Cobertura de Risco Agrícola em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de escassez de água | –0.6% | Califórnia, Bacia do Indo no Paquistão, Ásia Central e Índia | Curto prazo (≤ 2 anos) |

| Escalada dos custos de insumos agrícolas | –0.5% | Global, com impactos mais agudos nas regiões da África Subsaariana e do Sudeste Asiático dependentes de importações | Curto prazo (≤ 2 anos) |

| Mudanças voláteis na política comercial | –0.4% | Estados Unidos, China e beneficiários da Lei de Crescimento e Oportunidade para a África | Médio prazo (2-4 anos) |

| Proliferação de resistência a pragas | –0.4% | Índia, Paquistão, Sudeste dos Estados Unidos, Brasil e Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Escassez de Água

A Lei de Gestão Sustentável das Águas Subterrâneas da Califórnia deslocou 15.000 ha de terra após a plena aplicação em 2025[4]Fonte: Departamento de Recursos Hídricos da Califórnia, "Implementação da Lei de Gestão Sustentável das Águas Subterrâneas," water.ca.gov. A Autoridade do Sistema do Rio Indo do Paquistão reduziu os fluxos dos canais do Punjab e de Sindh em 25% na estação kharif de 2024, reduzindo a área em 8%. A área cultivada do Uzbequistão caiu para 980.000 ha em 2024 em meio ao colapso do Mar de Aral. O estado de Maharashtra, na Índia, tornou obrigatório o uso de sistemas de gotejamento a partir de 2024, adicionando USD 480/ha (INR 40.000/ha) em despesas de capital para pequenos agricultores. As marcas agora solicitam auditorias de pegada hídrica ISO 14046, elevando os custos de conformidade.

Mudanças Voláteis na Política Comercial

As tarifas de 25% dos Estados Unidos sobre têxteis de algodão chineses permaneceram em vigor até 2025, redirecionando a fiação para o Vietnã e Bangladesh. A aplicação da Lei de Prevenção do Trabalho Forçado dos Uigures dos Estados Unidos bloqueou a pluma de origem de Xinjiang, restringindo indiretamente 20% das importações de terceiros países da China. A incerteza em torno da renovação da Lei de Crescimento e Oportunidade para a África (AGOA) levou ao congelamento do fornecimento de longo prazo das fábricas do Lesoto e do Quênia em 2025. A Índia reinstituiu uma taxa de exportação de 5% em novembro de 2025, após uma alta nos preços domésticos que perturbou as exportações para Bangladesh e Vietnã.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise Geográfica

A Ásia-Pacífico gerou 60,4% do tamanho do mercado de algodão em 2025, impulsionada pela produção de 6,0 milhões de toneladas métricas da China e pela colheita de 5,8 milhões de toneladas métricas da Índia. A rede de 110 milhões de fusos da China consumiu pluma doméstica juntamente com 2,6 milhões de toneladas métricas de importações em 2024, principalmente dos Estados Unidos, Brasil e Austrália. A Índia exportou 1,2 milhão de toneladas métricas em 2024 para Bangladesh, Vietnã e China sob preços amortecidos pelo preço mínimo de suporte. A Austrália se recuperou em 2024, após chuvas favoráveis, e exportou 95,0% de sua produção. As fábricas do Sudeste Asiático aceleraram as compras devido aos requisitos de conformidade com o Regulamento de Desmatamento da União Europeia (EUDR), elevando assim a vantagem estratégica da região. A Ásia-Pacífico, no entanto, enfrenta crescente pressão de alocação de água em Maharashtra, Gujarat e Xinjiang, o que pode limitar a expansão.

A África exibe a CAGR mais rápida de 4,0% até 2031, com Benin, Burkina Faso e Mali expandindo a área semeada em 12% entre 2023 e 2025 por meio de distribuição de sementes, subsídios de fertilizantes e melhorias de corredores. O Benin colheu 720.000 toneladas métricas na safra 2024-25, exportando 90% da produção pelo porto de Cotonou. O Egito mantém uma média de 180.000 toneladas métricas de pluma de fibra extra-longa anualmente, que obtém prêmios de 40%-50%, mas compete com vegetais de maior margem no Delta do Nilo. A África do Sul se estabilizou em 18.000 toneladas métricas em 2024 com adoção total de Bt, mas o progresso é dificultado por lacunas de infraestrutura nos países vizinhos, onde atrasos no descaroçamento reduzem os preços em 5%-8% na entrega.

América do Norte e América do Sul divergem. Os Estados Unidos colheram 3,0 milhões de toneladas métricas em 2024-25, queda de 6% devido à seca no Texas, com 85% da área coberta por amortecedores de seguro de colheita sob o último projeto de lei agrícola. O Cerrado brasileiro dobrou o cultivo, atingindo 2,8 milhões de toneladas métricas e ganhando participação no mix de importações da China devido às sequências de segunda safra. A área de terra da Argentina aumentou para 622.000 ha em 2024, à medida que a alta demanda internacional e a estabilização das políticas econômicas, como a remoção de certas restrições à exportação, tornaram o algodão mais lucrativo para os produtores argentinos. Na Europa e no Oriente Médio, a Turquia forneceu 250.000 toneladas métricas em 2024, principalmente para conversão doméstica. O Regulamento de Desmatamento da União Europeia reduziu os custos de conformidade em 2%-3% do valor livre a bordo, favorecendo os exportadores prontos para rastreabilidade.

Panorama regulatório

O algodão é moldado por uma combinação de apoio à renda agrícola, controles de importação e requisitos de due diligence a jusante que diferem entre as principais regiões consumidoras e exportadoras. Nos Estados Unidos, ações do USDA em 2026 destacaram o apoio político em toda a cadeia agrícola-têxtil, incluindo o Great American Cotton Plan de maio de 2026 e ajustes do USDA AMS ao programa Economic Adjustment Assistance for Textile Mills, que aumentou a taxa de pagamento para 5 centavos por libra, com vigência a partir de 24 de fevereiro de 2026 (aplicabilidade retroativa a 1º de agosto de 2025). Na China, a Comissão Nacional de Desenvolvimento e Reforma manteve a política baseada em preço-alvo e atualizou a administração de TRQ em janeiro de 2026 com acesso durante todo o ano e aprovações eletrônicas mais rápidas, influenciando o cronograma de importação e a gestão de estoques.

A conformidade comercial e de sustentabilidade continua sendo um fator-chave nas decisões de sourcing. A União Europeia alterou os prazos do Regulamento da UE sobre Desmatamento (EUDR), adiando sua data de aplicação para 30 de dezembro de 2026, o que muda o sequenciamento de conformidade de curto prazo para exportadores e fábricas prontos para rastreabilidade que atendem marcas da UE. No nível multilateral, os grupos de trabalho sobre algodão da OMC e as discussões de alto nível sobre algodão na MC14 em 2026 mantiveram a atenção sobre o apoio doméstico distorcivo do comércio, enquanto os esforços de mobilização para o processamento de algodão africano foram canalizados por meio de plataformas institucionais referenciadas nas discussões da OMC (incluindo Afreximbank e ITFC), reforçando o impulso político em direção a uma maior agregação de valor local nos países produtores.

Análise da cadeia de valor

A cadeia de valor do algodão vai desde o fornecimento de insumos (características de sementes, fertilizantes, proteção de cultivos e água ou irrigação) até o cultivo e a colheita, o beneficiamento e a classificação, a agregação por comerciantes e a logística de exportação, e então para a fiação e a fabricação têxtil a jusante. O licenciamento de sementes e características permanece concentrado em um pequeno grupo de fornecedores globais (notadamente Bayer AG, Corteva Agriscience e BASF SE), enquanto uma base fragmentada de pequenos agricultores alimenta redes de beneficiamento que determinam a uniformidade da fibra e o controle de contaminação. Do lado da demanda, a capacidade de fiação em larga escala na Ásia sustenta o consumo, com a China atuando como grande importadora e detentora de estoques, o que aumenta o valor da qualidade dos fardos, da execução confiável de embarques e da documentação para rastreabilidade de marca e regulatória.

O comércio e a logística são pontos centrais de captura de valor, dada a escala dos fluxos transfronteiriços administrados por comerciantes multinacionais (como Cargill, Louis Dreyfus Company, Olam Group e Glencore Agriculture). A competitividade das exportações se intensificou à medida que o Brasil ampliou seu papel como principal exportador em 2024/25, impulsionado por safras sucessivamente fortes, enquanto o comércio global de algodão se contraiu 4,1% em 2024/25, elevando o prêmio sobre a logística portuária e interna eficiente. Nos Estados Unidos, programas do setor e mecanismos de financiamento (incluindo as taxas do Cotton Board e os orçamentos de pesquisa e promoção da Cotton Incorporated) continuam a apoiar a agronomia, a qualidade da fibra e a criação de demanda, reforçando as ligações entre práticas agrícolas, atributos dos fardos e requisitos das marcas têxteis.

Cenário Competitivo

Aproximadamente 100 milhões de pequenos agricultores cultivam pluma em parcelas de 2-5 ha em todo o mundo, criando fragmentação no nível de fazenda e descaroçamento. Os 2.800 descaroçadores da Índia e os 1.200 do Paquistão processam cada um cerca de 1.500 fardos por safra, enquanto as 80 unidades de grande porte da Austrália proporcionam uniformidade que garante uma vantagem de preço de 3,0%-5,0% em licitações internacionais. As royalties de sementes estão concentradas em três empresas, incluindo Bayer AG, Corteva Agriscience e BASF SE, que são os principais fornecedores de sementes de algodão. Essas empresas registraram mais de 60 patentes para características tolerantes à seca desde 2023. Além disso, comerciantes multinacionais como Cargill, Incorporated, Louis Dreyfus Company B.V., Olam Group Limited e Glencore Agriculture Limited dominam os fluxos transfronteiriços de algodão.

A fiação mostra consolidação regional. As 20 principais fábricas da China processam mais de 200.000 toneladas métricas cada uma, verticalizando-se em tecido e tingimento. Grupos indianos, como Welspun Limited e Trident Limited, espelham essa escala, enviando fio para os clusters de Bangladesh e Vietnã, atraídos pelos menores custos de mão de obra. A contagem de fusos do Vietnã aumentou 18,0% de 2023 a 2025, reduzindo em 8,0%-10,0% os preços do fio chinês desembarcado por meio de linhas de frete mais curtas. A adoção de tecnologia amplia as lacunas de eficiência, com o sistema See and Spray da Deere & Company reduzindo o uso de produtos químicos em 60,0% em 50.000 hectares em 2025, ressoando com compradores orientados à sustentabilidade.

Os disruptores emergentes incluem a startup FibreTrace, que captou USD 15 milhões em 2024 para escalar a marcação de origem baseada em DNA, e a Oritain, que garantiu USD 20 milhões para expandir suas capacidades de impressão digital isotópica. O algodão cultivado em laboratório da Galy captou USD 33 milhões para pilotar fibra em biorreator, com o objetivo de uma redução de custo de 30,0% até 2028. Em 2025, o alinhamento dos padrões de blockchain entre a Better Cotton Initiative e o Cotton 2040 reduziu os custos de integração de marcas em 40,0%. Esses movimentos ressaltam um cenário competitivo onde rastreabilidade, inovação em características e domínio logístico são fatores-chave na determinação da captura de valor.

Oportunidades de mercado e perspectivas futuras

As oportunidades estão se concentrando no fornecimento de algodão verificado e de menor impacto e em ferramentas de produtividade que abordam diretamente as restrições de água e insumos. Programas de sourcing liderados por marcas já vinculam sinais de preço a resultados: o United States Cotton Trust Protocol expandiu a verificação baseada em dados para práticas agrícolas, e a Levi Strauss and Company inscreveu 10.000 ha sob protocolos regenerativos na Índia e no Paquistão em 2025, com um prêmio de 10%-15% para produção verificada. Os investimentos em rastreabilidade também estão se tornando mais padronizados, apoiados por alinhamentos do setor, como a ligação de padrões de blockchain de 2025 entre a Better Cotton Initiative e a Cotton 2040, que reduziu os custos de integração das marcas e diminui o atrito para programas de sourcing de múltiplas origens.

Uma segunda área de oportunidade está em viabilizar a conformidade e a continuidade comercial em um contexto de regulamentação e acesso a mercados cada vez mais restritivos. A decisão da UE de adiar a aplicação do EUDR para 30 de dezembro de 2026 oferece uma janela adicional de implementação para exportadores, comerciantes e fábricas fortalecerem os fluxos de trabalho de due diligence e identificadores digitais sem interromper os programas de embarque de curto prazo. Do lado da oferta, a regulamentação da água e as restrições de irrigação (por exemplo, os limites de águas subterrâneas da Califórnia totalmente aplicados em 2025 e os sistemas de gotejamento obrigatórios em partes da Índia a partir de 2024) elevam o valor de pipelines de sementes resilientes ao clima e da agronomia de precisão, que ajudam a preservar rendimentos sob cortes de água, em linha com a ênfase do relatório em programas de desenvolvimento de tolerância à seca. No comércio e na logística, investimentos que melhoram a manipulação, o armazenamento e a confiabilidade dos embarques ao longo dos principais corredores de exportação, incluindo as rotas do Brasil para a Ásia, criam espaço para comerciantes e operadores de terminais ganharem participação onde as fábricas priorizam qualidade consistente e entrega no prazo.

Desenvolvimentos recentes do setor

- Maio de 2026: O Departamento de Agricultura dos Estados Unidos lançou o Great American Cotton Plan para fortalecer a economia agrícola do algodão, com medidas destinadas a apoiar produtores e reforçar a atividade da cadeia de suprimentos têxtil doméstica. O enquadramento do programa alinha ferramentas de apoio agrícola com prioridades de fabricação a jusante, o que pode influenciar a economia da área plantada, as escolhas de comercialização e as narrativas de sourcing para o algodão de origem norte-americana.

- Dezembro de 2025: O Ministério de Têxteis da Índia introduziu o programa Kasturi Cotton Bharat junto com uma Missão de Produtividade do Algodão de cinco anos, abrangendo certificação, rastreabilidade e aquisição digital de MSP. Fardos rastreáveis com código QR vinculam a diferenciação de qualidade à aceitação de exportação, melhorando a capacidade do algodão indiano de competir em aquisições lideradas por marcas que exigem origem e manuseio auditáveis.

- Junho de 2025: A Better Cotton migrou para um sistema de certificação por terceiros e introduziu um rótulo de produto atualizado para permitir alegações de cadeia de suprimentos rastreável para algodão sustentável certificado. A mudança fortalece a garantia para marcas e varejistas e aumenta o valor da documentação conforme da fazenda ao beneficiamento para comerciantes e fábricas que atendem à demanda orientada pela sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este dimensionamento, o mercado de algodão é o valor do algodão bruto que passa dos produtores para a primeira transação comercial, sendo então utilizado por beneficiadores, comerciantes e fábricas. A métrica é reportada em USD e é construída em torno de fluxos físicos de oferta e níveis de preços observados.

Exclusões de escopo: excluímos o valor agregado a jusante de fios, tecidos, vestuário e outros produtos têxteis acabados, e também excluímos misturas de fibras sintéticas contabilizadas nos mercados de fibras sintéticas.

Visão geral da segmentação

- Por Geografia

- América do Norte

- Estados Unidos

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Canadá

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Estados Unidos

- América do Sul

- Brasil

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Argentina

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Brasil

- Europa

- Rússia

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Alemanha

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Rússia

- Ásia-Pacífico

- China

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Índia

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Austrália

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Paquistão

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- China

- Oriente Médio

- Turquia

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Arábia Saudita

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Turquia

- África

- Egito

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- África do Sul

- Análise de Produção (Área Colhida, Produtividade e Volume de Produção)

- Análise de Consumo (Valor e Volume de Consumo)

- Análise do Mercado de Importação (Valor de Importação, Volume e Principais Mercados Fornecedores)

- Análise do Mercado de Exportação (Valor de Exportação, Volume e Principais Mercados de Destino)

- Análise e Previsão da Tendência de Preço no Atacado

- Marco Regulatório

- Lista de Principais Participantes

- Logística e Infraestrutura

- Análise de Sazonalidade

- Egito

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando a cadeia de suprimentos do algodão e reunindo séries consistentes de área plantada, rendimentos, produção, consumo, comércio e padrões de sazonalidade para os principais países produtores e consumidores. Para manter o modelo fundamentado, contamos com fontes públicas como o USDA e suas publicações WASDE e Cotton and Wool Outlook, FAOSTAT, estatísticas de comércio do UN Comtrade, atualizações do International Cotton Advisory Committee e publicações de alfândegas ou ministérios de agricultura, quando disponíveis.

Uma vez estabelecidas as séries de dados essenciais, verificamos as referências de preços usando indicadores vinculados a câmbio (como benchmarks de centavos por libra comumente monitorados) e sinais de preços de embarque visíveis em comentários públicos de comércio e notas de associações. Essa etapa ajuda a normalizar os valores entre safras. Também usamos relatórios de empresas, apresentações a investidores e imprensa confiável para validar premissas de throughput de beneficiamento, adições de capacidade e mudanças na demanda por parte das fábricas. Para detalhes adicionais, usamos uma assinatura paga para dados financeiros e inteligência de empresas e, quando necessário, um banco de dados de importação e exportação em nível de embarque para confirmar movimentos direcionais do comércio. As fontes de pesquisa documental listadas acima são ilustrativas, e documentos públicos adicionais foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Entrevistas e pesquisas primárias são usadas para testar as premissas da pesquisa documental com participantes que observam de perto as decisões de preços e fluxos do algodão, incluindo produtores, beneficiadores, comerciantes e equipes de compras de fábricas. Como o algodão é uma commodity global, incluímos discussões nas principais zonas produtoras e consumidoras para refletir o momento das safras regionais, o mix de qualidade e o comportamento dos canais de exportação no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 15% | APAC: 50% |

| Nível médio: 58% | Líderes funcionais/de unidade: 36% | EMEA: 29% |

| Players menores: 15% | Gerentes: 49% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução top-down, em que o valor global do algodão é derivado combinando indicadores de produção da safra e de fluxo comercial com níveis de preços representativos, e então convertido para uma visão de valor por ano civil quando necessário. Após a formação do total geral, corroboramos com verificações seletivas bottom-up, como a amostragem de valores unitários de exportação em relação aos volumes e a verificação cruzada dos preços do primeiro comprador em relação aos canais de comercialização típicos, o que ajuda a corrigir qualquer contagem excessiva.

Os insumos relevantes para o algodão são mantidos simples e rastreáveis. O modelo usa tendências de área plantada e rendimento, produção de fibra e estoques finais, uso pelas fábricas e sinais de demanda por importação, e volumes de exportação e importação para os principais corredores. A progressão de preços é tratada por meio de movimentos observados de preços de referência e mudanças esperadas no mix de qualidade, em vez de assumir um preço médio fixo. Para as previsões, usamos análise de cenários vinculada a resultados de rendimento impulsionados pelo clima, mudanças de política ou subsídios, e demanda esperada das fábricas, refinando então o intervalo final com base no que os entrevistados consideram realista para os próximos ciclos de safra. Onde os dados do país estão ausentes ou atrasados, as lacunas são tratadas com séries substitutas de fluxos comerciais e médias de temporadas próximas, seguidas de uma verificação de consistência em relação a tabelas de balanço global.

Validação de dados e ciclo de atualização

A validação ocorre em camadas, em que os resultados do modelo são comparados com sinais independentes, como balanços globais, participações comerciais e relações preço-volume que devem se manter ao longo do tempo. Quando um número parece incorreto, rastreamos até o fator determinante (área, rendimento, preço ou momento do comércio) e revisamos somente após a premissa subjacente ser documentada e reverificada.

Antes da aprovação final, outro analista revisa os cálculos quanto a variações em relação ao histórico e a possíveis problemas de conversão de unidades. Um acompanhamento adicional é acionado quando uma premissa-chave muda ou um valor atípico aparece em uma grande região produtora. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, incluindo mudanças bruscas de preços ou grandes interrupções de safra. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do tamanho do mercado de algodão da Mordor Intelligence com outras estimativas publicadas

Os valores publicados do mercado de algodão podem diferir amplamente porque os autores podem contabilizar diferentes pontos de valor na cadeia, usar cronogramas de ano-safra versus ano civil diferentes, ou aplicar preços de maneiras distintas. As diferenças também surgem quando uma estimativa trata o algodão como uma commodity agrícola, enquanto outra estende o escopo para o processamento têxtil e produtos acabados.

A principal diferença vem do fato de o valor parar no algodão bruto vendido ao primeiro canal comprador ou continuar para o valor agregado de fios e tecidos, o que pode elevar os totais mesmo que os volumes físicos permaneçam inalterados. Este estudo se concentra na visão de valor da porteira da fazenda ao primeiro comprador, e a Mordor Intelligence aplica a normalização de preços alinhando sinais de oferta por ano-safra com movimentos observados de preços de referência, em vez de usar precificação têxtil média ampla.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 44,30 bilhões de USD (2026) | |

| Consultoria Global A | 47,30 bilhões de USD (2025) | Usa um ano-base diferente e tende a incluir um escopo mais amplo orientado por aplicação, que pode misturar o valor do algodão bruto com receita têxtil relacionada a jusante, o que eleva o total reportado. |

| Consultoria Regional B | 39,45 bilhões de USD (2024) | Ancora o mercado mais próximo dos usos finais têxteis e usa um ano-base anterior com uma progressão mais lenta de preços e demanda, o que pode subestimar períodos com precificação de commodities mais forte. |

A dispersão na tabela é melhor explicada pela profundidade do escopo e pelas escolhas de cronograma, e depois pela forma como as trajetórias de preços são projetadas na previsão. Ao manter o mercado vinculado a sinais mensuráveis de oferta, comércio e preços, o valor resultante permanece mais fácil de conciliar com os balanços reais de algodão e com verificações repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de algodão em 2026 e qual é sua perspectiva de crescimento?

O tamanho do mercado de algodão é de USD 44,3 bilhões em 2026 e está a caminho de atingir USD 53,5 bilhões até 2031 a uma CAGR de 3,85%.

Qual região contribui mais para o fornecimento global de algodão?

A Ásia-Pacífico responde por 60,4% da receita em 2025, com China e Índia juntas entregando quase metade da produção mundial.

Qual é a participação da área global que utiliza sementes biotecnológicas?

As características biotecnológicas cobrem 78,4% da área plantada e suportam produtividades 15%-25% maiores sob pressão moderada de pragas.

Por que a África é o fornecedor de algodão de crescimento mais rápido?

Os governos da África Ocidental estão ampliando a distribuição de sementes, melhorando os corredores de exportação e capturando a demanda premium, impulsionando uma CAGR de 4,0% até 2031.

Como as marcas estão melhorando a rastreabilidade do algodão?

Plataformas como a TextileGenesis atribuem identificadores digitais a cada fardo, enquanto empreendimentos como a CottonConnect Global integram blockchain para garantir a verificação de origem da fazenda à loja.

Qual é o impacto das regulamentações de escassez de água na produção dos Estados Unidos?

Os limites de águas subterrâneas da Califórnia retiraram 15.000 ha do algodão, deslocando a área para culturas alternativas e restringindo o fornecimento doméstico.

Página atualizada pela última vez em: