Tamanho e Participação do Mercado de Madeira de Lei

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.18 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.46 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.35% CAGR |

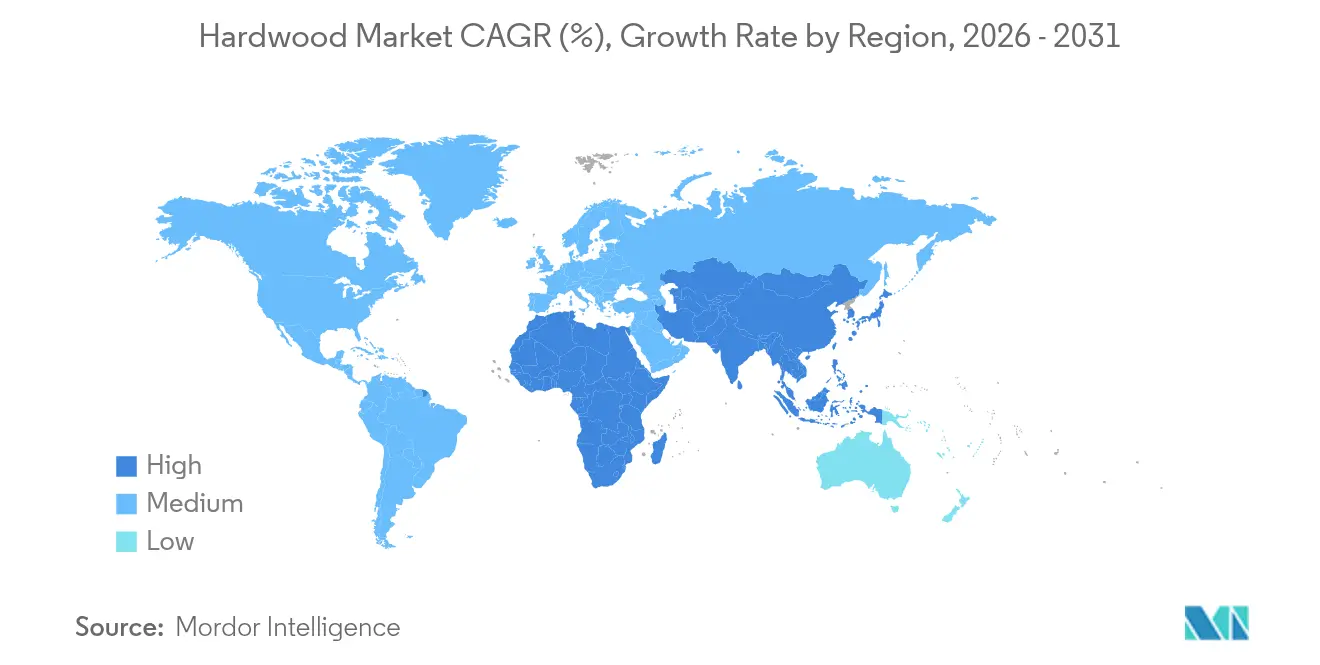

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Madeira de Lei por Mordor Intelligence

O tamanho do Mercado de Madeira de Lei está projetado para expandir de USD 1,12 trilhão em 2025 e USD 1,18 trilhão em 2026 para USD 1,46 trilhão até 2031, registrando um CAGR de 4,35% entre 2026 e 2031. A expansão está sendo impulsionada por ciclos de renovação nos Estados Unidos e na Europa e por programas de construção sustentável que favorecem a madeira de lei certificada em escopos de madeira em massa e interiores. A pressão competitiva de formatos resilientes levou as principais marcas a aprimorar a madeira de lei engenheirada com melhor desempenho contra umidade, sistemas de encaixe modernos e acabamentos de fábrica aprimorados para proteger a demanda no segmento intermediário. As preferências de design estão se movendo em direção a aparências naturais, com o carvalho branco ancorando as especificações e a nogueira ganhando espaço em móveis premium e marcenaria, à medida que os compradores buscam tons mais escuros e grão autêntico. Os produtores estão investindo em densificação e modificação térmica para melhorar a durabilidade e a velocidade de instalação, ao mesmo tempo em que se posicionam em torno dos requisitos evolutivos de comércio e rastreabilidade. Regionalmente, a América do Norte permanece uma importante base de receita vinculada a ciclos de reforma, e a Ásia-Pacífico continua a se expandir em plataformas de móveis de exportação na China e no Vietnã, com consumo crescente na Índia.

Principais Conclusões do Relatório

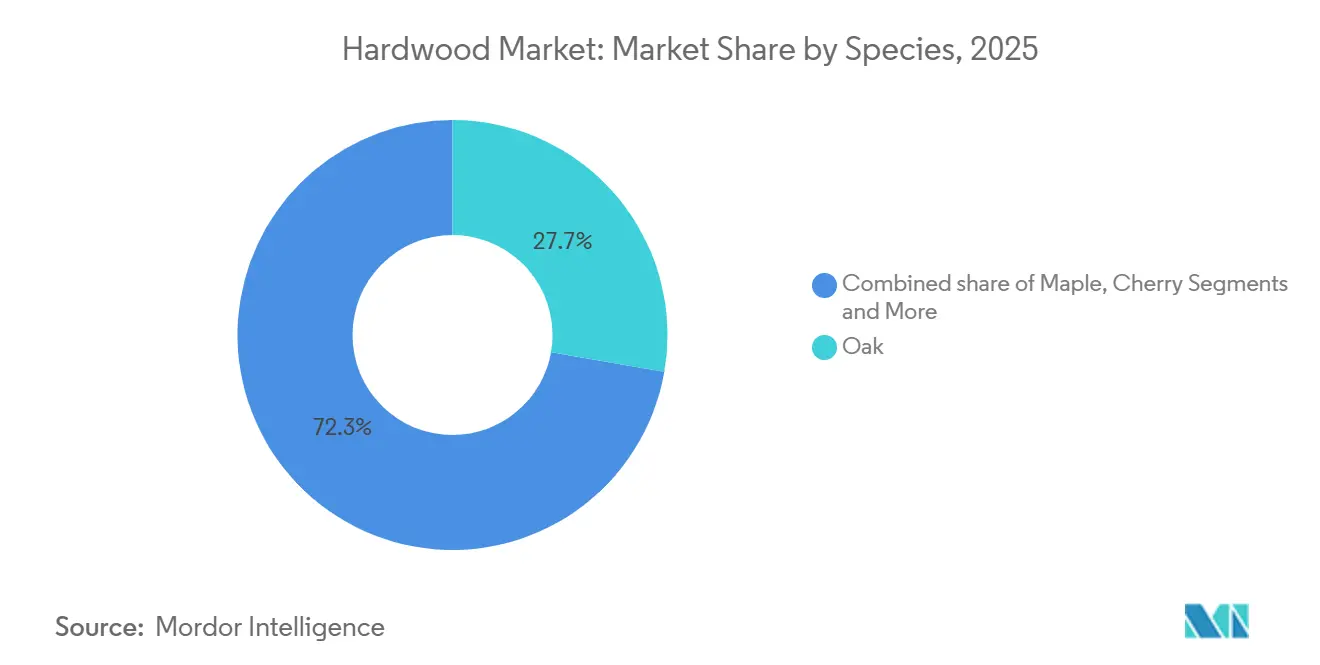

- Por espécie, o carvalho branco liderou com 27,74% de participação em 2025 no setor de madeira de lei, enquanto a nogueira está projetada para expandir a um CAGR de 5,71% até 2031.

- Por aplicação, os pisos representaram uma participação de 34,61% em 2025 no mercado de madeira de lei, enquanto a construção registrou o maior CAGR projetado de 4,83% até 2031.

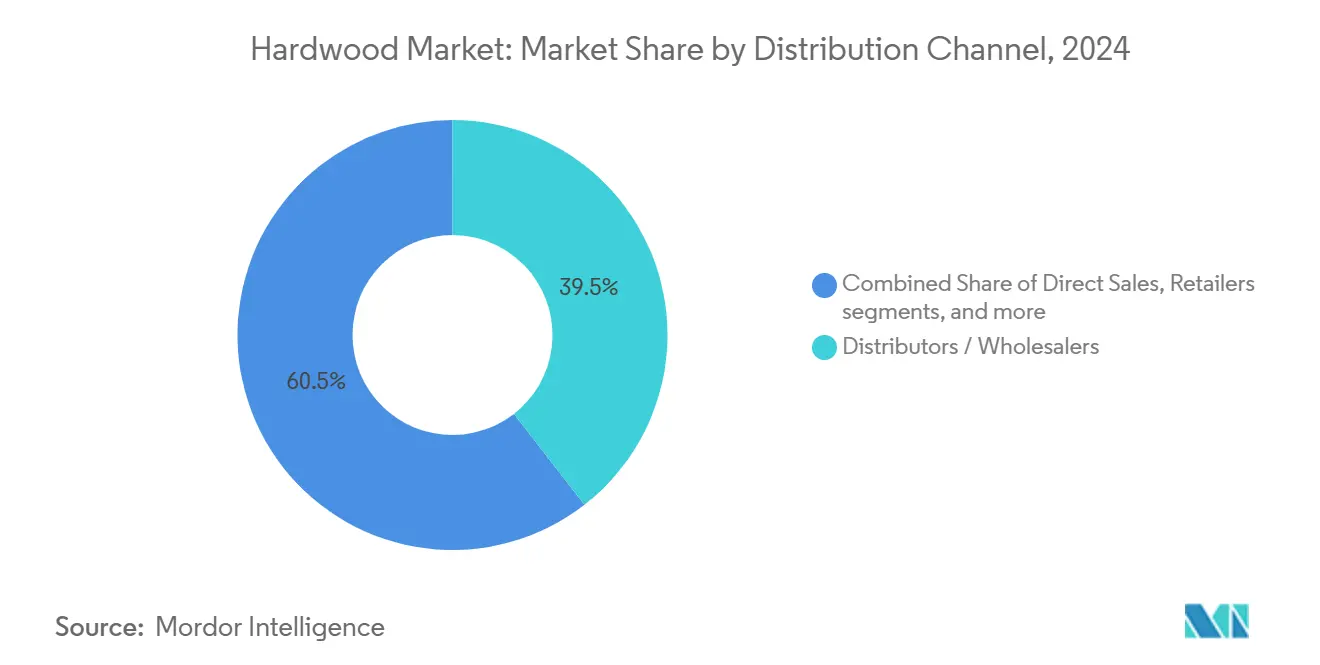

- Por canal de distribuição, distribuidores e atacadistas detinham uma participação de 39,48% em 2025 no mercado de madeira de lei, enquanto os varejistas estão projetados para crescer a um CAGR de 5,12% até 2031.

- Por geografia, a América do Norte capturou uma participação de 36,55% em 2025 no setor de madeira de lei, enquanto a Ásia-Pacífico está prevista para avançar a um CAGR de 5,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Madeira Dura*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de substituição impulsionados por reformas em interiores residenciais e comerciais | +1.2% | Global, mais forte na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Premiumização em direção à estética e durabilidade naturais da madeira de lei | +0.9% | América do Norte, Europa e centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Motor de exportação de móveis e marcenaria da Ásia-Pacífico impulsionando a demanda por madeiras de lei temperadas | +0.8% | China, Vietnã e Índia, com repercussão no comércio global | Médio prazo (2-4 anos) |

| Madeiras de lei termicamente modificadas expandem-se para aplicações externas | +0.6% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Programas de construção sustentável ampliam a aceitação de madeira de lei certificada | +0.5% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Madeiras de lei temperadas com rastreabilidade pronta para o EUDR e baixo risco de desmatamento | +0.4% | Mercados da União Europeia, cadeias de suprimentos indiretas dos Estados Unidos e do Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos de substituição impulsionados por reformas em interiores residenciais e comerciais

A reforma residencial nos Estados Unidos se estabilizou após uma desaceleração em 2024 e deve se recuperar à medida que os cortes nas taxas de juros melhoram a acessibilidade, com mais de 60% dos membros da Associação Nacional de Pisos de Madeira antecipando ganhos nas vendas à medida que os trabalhos adiados de cozinha e pisos são retomados[1]Associação Nacional de Pisos de Madeira, "Perspectivas para Empreiteiros e Varejistas 2025," Hardwood Floors Magazine, hardwoodfloorsmag.com. O padrão de substituição na transferência de propriedade permanece um catalisador importante, e o mercado de madeira de lei se beneficia quando as transações de imóveis existentes se normalizam, uma vez que esses projetos têm valores de ticket maiores do que os ciclos de renovação de rotina. Os interiores comerciais estão adicionando demanda por meio de programas de melhoria de inquilinos vinculados a reconfigurações de escritórios e políticas de retorno ao trabalho, com projetos de saúde e educação favorecendo acabamentos duráveis e fáceis de limpar que se alinham com os padrões pós-pandemia. As práticas de instalação também moldam as escolhas de produtos, uma vez que as linhas engenheiradas pré-acabadas encurtam os prazos de execução e reduzem a perturbação no local, o que apoia uma maior mudança de mix em direção a produtos com acabamento de fábrica em ambientes multifamiliares e comerciais. A duração do ciclo difere por tipo de propriedade, com reformas de hotelaria ocorrendo mais rapidamente do que os ciclos de vida residenciais típicos, de modo que o crescimento sustentado depende de uma ampla cobertura de projetos em vez de uma alta em uma única categoria.

Premiumização em direção à estética e durabilidade naturais da madeira de lei

Os sinais de preço em 2025 refletem uma mudança para aparências e espécies de maior valor, com o toco de nogueira preta no Kentucky apresentando ganhos expressivos para toras de grau médio, à medida que marcas de móveis e marcenaria diversificam sua paleta para além do domínio do carvalho branco. O carvalho branco serrado em rift e em quarto de tora comanda prêmios de varejo em relação aos graus de commodity devido à uniformidade do grão e à consistência visual valorizadas na arquitetura e na marcenaria personalizada. Híbridos engenheirados com folheados de 3-4 mm buscam a aparência de pranchas sólidas com menor peso e melhor estabilidade dimensional, e melhorias como sistemas de encaixe por pressão e garantias estendidas de resistência à umidade visam limitar a substituição por produtos de núcleo rígido. Os compradores agora pesquisam a dureza Janka, a química do acabamento e os padrões de grão antes da compra, o que beneficia espécies com narrativas claras de desempenho e estética distintiva, e recompensa marcas que comunicam procedência e possibilidade de repolimento. As pressões regulatórias decorrentes das regras de emissão de formaldeído e dos testes da EPA apoiam um prêmio para a produção doméstica que anuncia acabamentos com baixo teor de compostos orgânicos voláteis e transparência de conformidade no setor de madeira de lei.

Motor de exportação de móveis e marcenaria da Ásia-Pacífico impulsionando a demanda por madeiras de lei temperadas

A China e o Vietnã continuam a absorver madeiras de lei temperadas em cadeias de suprimentos de móveis e marcenaria orientadas para exportação, com espécies dos Estados Unidos e da Europa utilizadas em estruturas, faces e folheados para produtos enviados à América do Norte e à Europa. Mudanças nas regras comerciais e restrições fitossanitárias estão alterando as rotas em vez de destruir a demanda, à medida que as serrarias vietnamitas aumentaram as reexportações para a China em 2025 para atender compradores que gerenciam a proibição de importação de toras chinesas. A Índia está adicionando uma demanda de longo prazo com as importações de madeira de lei crescendo ao longo de duas décadas e o consumo doméstico de móveis projetado para crescer a taxas de dois dígitos até o final da década de 2020, o que apoia a diversificação de fornecimento e a adaptação de produtos para os domicílios urbanos indianos. As perturbações no transporte marítimo no Mar Vermelho no final de 2023 e início de 2024 levaram a mudanças oportunistas de volume, com alguns fornecedores norte-americanos ganhando onde as rotas europeias enfrentaram custos e atrasos maiores. Os fluxos de exportação para a China flutuaram em 2025, mas a absorção pelo Vietnã e pela Índia ilustra a resiliência da região e sua capacidade de reequilibrar volumes dentro do mercado de madeira de lei durante períodos de pressão política.

Madeiras de lei termicamente modificadas expandem-se para aplicações externas

As madeiras de lei termicamente modificadas estão sendo cada vez mais adotadas em aplicações externas, como decks, revestimentos e estruturas ao ar livre, devido à maior durabilidade, estabilidade dimensional e resistência à umidade, deterioração e insetos. Sua capacidade de substituir madeiras tropicais e madeira tratada quimicamente apoia a construção sustentável, impulsionando a demanda nos mercados globais de madeira de lei. Esses tratamentos abrem aplicações externas como decks, revestimentos e móveis de jardim para espécies temperadas, melhorando a estabilidade dimensional e a resistência à podridão, o que expande a demanda endereçável para os produtores de madeira de lei. A adoção é visível em projetos de fachadas europeias e em canais de decks norte-americanos, onde os instaladores citam o movimento previsível e as alegações de vida útil estendida como fatores-chave de decisão. As restrições políticas sobre conservantes tradicionais fornecem um pano de fundo favorável, e o marketing de madeira "sem produtos químicos" apoia o posicionamento premium em projetos comerciais e residenciais de alto padrão. O processamento adiciona custo, e a penetração está concentrada nos segmentos premium, mas os ganhos de escala, automação e eficiência de fornos estão melhorando a economia ao longo do tempo para o setor de madeira de lei.

Análise de Impacto das Restrições do Mercado de Madeira Dura*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por pisos resilientes de LVT/SPC e laminados | -1.1% | Global, mais agudo nos segmentos residenciais de preço médio | Médio prazo (2-4 anos) |

| Choques de disponibilidade de espécies causados por pragas e clima (ex.: freixo/EAB) | -0.7% | América do Norte com maior disseminação do risco | Longo prazo (≥ 4 anos) |

| Custos de conformidade e carga de documentação (EUDR, Lei Lacey) | -0.5% | Importadores da União Europeia, exportadores dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Choques de política comercial e proibições/tarifas de importação perturbam os fluxos | -0.4% | Corredores Estados Unidos-China-Vietnã, disputas Canadá-Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de conformidade e carga de documentação (EUDR, Lei Lacey)

O Regulamento de Desmatamento da União Europeia exige geolocalização até o nível de parcela para cada colheita que entra nos mercados da União Europeia até 30 de dezembro de 2026, para grandes operadores, o que representa um grande desafio para o fornecimento de madeira de lei dos Estados Unidos devido à propriedade fragmentada em milhões de parcelas[2]Departamento de Recursos Naturais de Wisconsin, "Requisitos do EUDR e Prontidão do Setor de Madeira de Lei dos EUA," Wisconsin DNR, dnr.wisconsin.gov. O sistema TRACES espera coordenadas de polígono ou pontos para todas as fontes incluídas em uma remessa, o que representa um esforço administrativo maior do que as declarações da Lei Lacey e colide com o fornecimento agregado que caracteriza muitas remessas dos Estados Unidos. A plataforma American Hardwood Assured do Conselho Americano de Exportação de Madeira de Lei usa imagens de satélite e modelos de risco para fornecer avaliações em nível estadual como uma solução prática, e auditorias independentes verificaram risco insignificante para um amplo conjunto de estados. A Comissão Europeia está programada para revisar a simplificação em abril de 2026, incluindo a potencial aceitação de avaliações de risco baseadas em estados para determinações de baixo risco, o que reduziria o atrito de documentação se adotado. As penalidades por não conformidade podem chegar a 4% do faturamento na União Europeia e incluem apreensão e exclusão, o que está levando as serrarias a adotar ferramentas de rastreabilidade antes da clareza da regra final e a testar sistemas digitais para cadeia de custódia no mercado de madeira de lei.

Substituição por pisos resilientes de LVT/SPC e laminados

A madeira de lei está cedendo volume para formatos de núcleo rígido e resilientes nos segmentos residenciais de preço médio, como o SPC, e camadas de desgaste aprimoradas oferecem vantagens percebidas de impermeabilidade e resistência a arranhões em ambientes com umidade e animais de estimação. Os produtos SPC agora dominam a categoria de pisos vinílicos de luxo por volume e continuam melhorando os visuais com impressão digital, o que reduz a lacuna estética com a madeira real e limita a conversão para linhas de madeira de lei de commodity. Pesquisas do setor mostram que uma grande parcela dos profissionais de pisos de madeira vê os produtos com aparência de madeira como a maior ameaça às vendas de madeira real, sublinhando a importância da educação sobre repolimento e desempenho de longa duração. As principais marcas diversificaram a capacidade para o segmento resiliente para proteger a exposição, o que cria competição interna por capital e espaço em prateleiras dentro de empresas que também vendem madeira de lei. A contra-mensagem no mercado de madeira de lei enfatiza procedência, possibilidade de repolimento e vantagens de qualidade do ar interno, mas esses atributos ressoam mais com compradores conscientes do design e de renda mais alta, mantendo o segmento intermediário sob pressão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Madeira Dura

Por Espécie:

O Carvalho Comanda Prêmios, a Nogueira Ganha ImpulsoO carvalho liderou os volumes de 2025 com uma participação de 27,74%, apoiado pela demanda por aduelas e pelas preferências de design que favorecem grão fechado e tons neutros em interiores de alto padrão, o que coloca o carvalho branco no centro das listas de especificações em pisos e marcenaria arquitetônica. A nogueira é a espécie de crescimento mais rápido com um CAGR de 5,71% esperado até 2031, à medida que os compradores adotam estéticas mais escuras e rústicas em móveis de luxo e declarações para toda a casa, auxiliados por sistemas de acabamento aprimorados que preservam a fidelidade de cor. Esses dois polos moldam o mercado de madeira de lei à medida que os compradores de projetos comparam opções sólidas e engenheiradas, avaliam a possibilidade de repolimento em relação à tolerância à umidade e calibram as larguras das pranchas à escala do ambiente e à iluminação. Os cortes em rift e em quarto de tora do carvalho branco continuam a obter prêmios pela uniformidade visual, enquanto as aparências de grau de caráter apoiam a engenharia de valor em superfícies maiores sem sacrificar o apelo natural [3]. O bordo e a cerejeira mantêm papéis distintos em linhas de armários e móveis onde paletas claras ou tons quentes são desejados, mesmo quando a participação incremental se acumula para o carvalho branco e a nogueira em aplicações visíveis.

O vetor de crescimento da nogueira está intimamente ligado à realização de preços premium em móveis e marcenaria sob medida que exigem cor e grão consistentes, o que está levando as serrarias a aumentar a recuperação de folheados para toras selecionadas e a focar em melhorias de rendimento de grau. O tamanho do mercado de madeira de lei para nogueiras está projetado para expandir a um CAGR de 5,71% até 2031, o que mantém a espécie central nos lançamentos de produtos que visam reformas de alto padrão e hotelaria boutique. A liderança do carvalho branco é reforçada pela ampla adequação de aplicação em pisos, acentos de armários e elementos arquitetônicos, e por uma robusta posição de exportação para mercados que priorizam espécies temperadas certificadas sob regras rígidas de aquisição. Os volumes de freixo permanecem limitados pela pressão de pragas, o que direciona a substituição para variantes de carvalho ou faces engenheiradas que mantêm uma aparência semelhante, enquanto os compradores monitoram preço e disponibilidade antes de se comprometer com novos programas com alto teor de freixo. Em todas as espécies, o setor de madeira de lei está alinhando o mix de grau, as estratégias de fatiamento e os protocolos de secagem para atender tanto à estética premium quanto ao desempenho consistente de fábrica em formatos engenheirados.

Por Aplicação:

A Construção Supera os Pisos pelo Impulso da InfraestruturaOs pisos representaram 34,61% do consumo de 2025, à medida que as reformas e as melhorias para inquilinos sustentaram os ciclos de substituição, e os formatos engenheirados pré-acabados capturaram mais escopo de projetos porque reduzem o tempo de instalação e a variabilidade no local. Dentro dos pisos, o carvalho branco domina em pranchas de largura estreita a larga e em configurações padronizadas como espinha de peixe e chevron para espaços de alto padrão, com linhas de produtos adicionando núcleos tolerantes à água para minimizar chamados de retorno em cozinhas e entradas. A maturidade do segmento é visível na crescente participação de produtos com acabamento de fábrica e na forma como as garantias e os sistemas de encaixe mecânico figuram nas decisões dos compradores no segmento intermediário superior. Os móveis permanecem um canal estável, com programas de exportação da Ásia-Pacífico absorvendo espécies temperadas, e com marcas domésticas usando nogueiras e carvalho para ancorar catálogos premium. As aplicações decorativas de interiores, incluindo painéis e marcenaria de destaque, destacam opções termicamente modificadas onde o revestimento externo está em jogo e onde as narrativas de saúde do material apoiam a especificação.

A construção é a aplicação de crescimento mais rápido com um CAGR de 4,83% projetado até 2031, à medida que os sistemas de estrutura de madeira em massa se combinam com madeira de lei certificada para marcenaria e elementos estruturais selecionados em projetos comerciais e cívicos. O tamanho do mercado de madeira de lei vinculado à construção se beneficia dos caminhos LEED v5 e BREEAM que recompensam a madeira com cadeia de custódia, o que incorpora a madeira de lei certificada nas submissões padrão para novas construções e grandes reformas. A embalagem industrial e os paletes oferecem uma carga base para saídas de grau inferior que não atendem às especificações de aparência, e estabilizam a economia das serrarias durante períodos lentos para usos de maior valor. A marcenaria, como molduras, peças de escada e corrimãos, mantém o álamo e o carvalho vermelho relevantes em funções pintadas ou utilitárias a preços com engenharia de valor. À medida que a construção aumenta sob metas climáticas e padrões de aquisição pública, o setor de madeira de lei atrai especificadores que buscam materiais naturais com origens auditadas e longos ciclos de vida.

Por Canal de Distribuição:

Os Varejistas Ganham Participação com a Expansão do Comércio EletrônicoOs distribuidores e atacadistas detinham 39,48% de participação em 2025, pois agregam a produção de serrarias fragmentadas e amortecem o estoque para empreiteiros e fabricantes de equipamentos originais, mas sua dominância é testada à medida que as serrarias ampliam programas diretos e os varejistas expandem os sortimentos digitais. As lojas especializadas em pisos e as grandes redes varejistas estão aumentando a educação sobre produtos e o acesso a amostras para apoiar a conversão na loja, enquanto as plataformas de comércio eletrônico selecionadas constroem SKUs curados para projetos menores e prazos mais curtos. O mercado de madeira de lei também está vendo as serrarias aprofundarem relacionamentos com grandes marcas de móveis que compram lotes de múltiplos contêineres diretamente para gerenciar preço e continuidade nos centros da Ásia-Pacífico. O conflito de canal surge quando os fabricantes executam programas diretos para construtores ou diretos ao consumidor que subcotam os caminhos dos distribuidores para SKUs idênticos ou intimamente relacionados, o que pressiona os relacionamentos tradicionais. Os varejistas especializados que se concentram em procedência recuperada, certificada ou exótica mantêm margens elevadas ao resolver necessidades de documentação e ao curar estéticas que se alinham com narrativas de sustentabilidade.

Os varejistas estão projetados para crescer a um CAGR de 5,12% até 2031, à medida que as estratégias omnicanal combinam showrooms físicos com descoberta digital e logística de amostras, incluindo kits de amostras entregues e ferramentas de realidade aumentada que ajudam a visualizar larguras de pranchas e acabamentos. As implicações do tamanho do mercado de madeira de lei favorecem marcas que fornecem soluções completas para ambientes com molduras e transições, serviços agrupados e cuidados pós-instalação, o que melhora as taxas de adesão e a fidelidade. Os distribuidores continuarão a desempenhar um papel vital no estoque regional e no atendimento a empreiteiros menores, mas a diferenciação dependerá de serviços de valor agregado, como testes de umidade, consultoria no local e treinamento. Para as serrarias, a estratégia de mix de canais agora se situa ao lado da estratégia de espécies e produtos como um fator-chave de estabilidade de margem ao longo dos ciclos. O setor de madeira de lei está evoluindo sua abordagem de entrada no mercado para equilibrar alcance, velocidade e economia unitária em meio à crescente complexidade de conformidade e logística.

Análise Geográfica

Mercado de Madeira Dura na América do Norte

A América do Norte capturou 36,55% da receita de madeira dura em 2025 e permanece ancorada pelos ciclos de reforma dos Estados Unidos, pela demanda por aduelas de barris de bourbon e pela base de serrarias orientadas à exportação do Canadá, que abastece tanto compradores domésticos quanto internacionais. Os caminhos das taxas de juros influenciam o momento das recuperações nas reformas, e pesquisas do setor sinalizam expectativas de melhora para 2026 à medida que as taxas se estabilizam. As tarifas implementadas em outubro de 2025 sobre madeiras macias selecionadas e produtos de madeira acabados alteraram o fornecimento e os preços, o que levou alguns varejistas a construir estoques antecipadamente e a diversificar suas listas de fornecedores. Os exportadores canadenses enfrentam desafios de documentação do EUDR semelhantes aos de seus pares dos Estados Unidos ao acessar os mercados da União Europeia, e a madeira certificada pode obter prêmios em canais sensíveis ao risco. A região também é ativa em inovação e atualizações de capacidade apoiadas por programas públicos, incluindo subsídios a grandes produtores de madeira dura para instalar equipamentos que aumentam a produção e permitem uma gestão florestal mais eficiente[4]Serviço Florestal dos EUA, "Prêmios do Programa de Inovações em Madeira 2025," Serviço Florestal dos EUA, fs.usda.gov. O mercado de madeira dura na América do Norte é, portanto, caracterizado por forte demanda doméstica, exposição política complexa e movimentos constantes em direção a uma maior participaão de produtos engenheirados de maior valor.

Mercado de Madeira Dura na Europa

A Europa está expandindo o uso de madeira dura certificada apesar da desaceleração no início de novas construções habitacionais, com o BREEAM e as normas nacionais de contratação pública colocando a cadeia de custódia próxima ao centro das especificações de projetos para edifícios comerciais e institucionais. O Reino Unido aumentou as compras de madeira dura dos Estados Unidos no início de 2025 sob relações comerciais estáveis, e Londres funciona como ponto de entrada para painéis engenheirados de alto padrão que seguem para compradores continentais. A revisão de simplificação do EUDR pela União Europeia em abril de 2026 moldará o ônus de documentação para fornecedores dos Estados Unidos e do Canadá, razão pela qual muitos exportadores estão testando documentação de risco em nível estadual alinhada com plataformas de associações. As marcas europeias com longa tradição em engenharia continuam a obter prêmios no setor de madeira dura ao combinar painéis mais largos com texturas escovadas e ao promover o fornecimento certificado. Essas especificações e estratégias de marca ajudam a sustentar a demanda de médio a alto padrão mesmo quando os volumes de novas construções são modestos.

Mercado de Madeira Dura na Ásia-Pacífico

A Ásia-Pacífico é a região de crescimento mais rápido, com CAGR de 5,42% até 2031, à medida que as plataformas de exportação de móveis na China e no Vietnã absorvem espécies temperadas e a demanda indiana se expande devido à urbanização e ao crescimento da renda. As políticas de importação de toras da China e a dinâmica tarifária mais ampla impulsionaram o redirecionamento pelo Vietnã, onde as serrarias aumentaram as reexportações de madeira dura para atender compradores chineses que gerenciam conformidade. A Índia continua a ampliar as importações e o processamento a jusante para os mercados doméstico e de exportação, e os compradores locais enfrentam maiores exigências de documentação de clientes europeus que requerem garantias nos moldes da Lei Lacey e do EUTR. As serrarias do Sudeste Asiático se diferenciam com conformidade de formaldeído e credenciais de cadeia de custódia, o que apoia o acesso a pedidos de maior valor. A participação de mercado de madeira dura vinculada aos programas de móveis e marcenaria da Ásia-Pacífico permanece sensível às condições de frete e às políticas, mas a região demonstra agilidade para manter o fluxo de materiais para os centros de demanda.

Cenário Competitivo

A estrutura do mercado de madeira de lei é altamente fragmentada. Os produtores concentraram-se em propriedades densificadas e engenheiradas que abordam a resistência a arranhões e a tolerância à umidade, preservando o apelo natural, o que se alinha com as tendências de premiumização. A AHF Products investiu USD 30 milhões em 2024 para aprimorar a tecnologia de densificação e os sistemas de escaneamento, ao mesmo tempo em que aumentou o controle sobre o fornecimento doméstico de toras por meio de aquisições de serrarias. A Mohawk avançou na velocidade de instalação e nas características de tolerância à água com sua linha TecWood Enhanced, e a Shaw atualizou instalações voltadas para visuais premium, ao mesmo tempo em que ampliou as opções de fornecimento para reduzir o risco tarifário. Esses movimentos reconhecem a necessidade de proteger participações contra formatos resilientes e de atender ao segmento intermediário superior com ganhos tangíveis de desempenho.

As soluções de rastreabilidade são um espaço em branco em expansão, à medida que o EUDR e outras políticas aumentam o atrito de documentação, e a plataforma de risco do Conselho Americano de Exportação de Madeira de Lei oferece avaliações em nível estadual para reduzir os custos de entrada para serrarias que não podem construir sistemas sob medida. As plataformas digitais que padronizam a captura de geolocalização e automatizam as declarações de devida diligência também estão entrando em uso comercial para comprimir os prazos de conformidade para serrarias de médio porte. Os produtores com certificações FSC ou PEFC estão vendo os prêmios se estreitarem à medida que a certificação se torna um requisito básico em licitações públicas e privadas, o que eleva as barreiras para novos entrantes não certificados, mas comprime as margens para os incumbentes. O mercado de madeira de lei diferencia-se cada vez mais em procedência verificada, auditorias de terceiros e alegações de impacto no ciclo de vida que se alinham com o LEED v5 e o BREEAM.

O financiamento público, as fusões e aquisições em adjacências e a localização de capacidade também moldam a concorrência. Os subsídios do Serviço Florestal dos Estados Unidos concedidos em 2025 ajudaram as principais empresas de madeira de lei a adicionar ou atualizar equipamentos para aumentar a recuperação e reduzir as emissões, o que apoia empregos regionais e uma gestão florestal mais saudável. Os fabricantes de pisos adquiriram capacidade de núcleo rígido e introduziram portfólios de acessórios mais amplos para oferecer soluções completas para ambientes, o que melhora as taxas de adesão no varejo e em programas de construtores. Essas estratégias levam as empresas a equilibrar os ventos contrários cíclicos e a manter a relevância no mercado de madeira de lei apesar das pressões de substituição.

Líderes do Setor de Madeira de Lei

-

NWH (Northwest Hardwoods)

-

Baillie Lumber / The Baillie Group

-

Danzer

-

Pollmeier Massivholz

-

Interholco (IFO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Madeira Dura

- NWH (Northwest Hardwoods)

- Baillie Lumber / The Baillie Group

- Danzer

- Pollmeier Massivholz

- Interholco (IFO)

- Rougier Afrique International

- Precious Woods (CEB, Gabon)

- JAF Group

- James Latham plc

- Timbmet

- Bingaman & Son Lumber

- AHF Products

- Kährs Group

- Bauwerk Group / BOEN

- Indusparquet

- Power Dekor Group

- Mohawk Industries

- Shaw Industries

- Sumitomo Forestry

- Derr Flooring Co.

Desenvolvimento Recente do Setor no Mercado de Madeira Dura

- Fevereiro de 2026: A AHF Products apresentou uma oferta Hartco de grau selecionado e premium na Surfaces 2026, fabricada em Turney, Tennessee, com formatos de 7,5 polegadas de largura com camadas superiores de 3 mm voltadas para clientes de alto padrão que buscam madeira de lei engenheirada de fabricação americana, e simultaneamente lançou o Bruce Natural Reflections, uma prancha exclusiva da AHF com 5/16 de polegada de espessura e 3,25 polegadas de largura.

- Fevereiro de 2026: A Kährs expandiu sua coleção Canvas com oito novas cores e atualizou para um formato de 7,375 polegadas de largura, ao mesmo tempo em que aprimorou sua linha engenheirada Life Authentic com pranchas mais longas, escovagem a arame e disponibilidade em espinha de peixe.

- Janeiro de 2026: A Cali apresentou o First Press, uma coleção premium de carvalho branco europeu completando a "Trilogia Cali Hardwoods", voltada para compradores abastados que valorizam estéticas curadas e sortimentos com narrativa.

- Outubro de 2025: A AHF Products adquiriu uma fábrica de núcleo rígido em Cartersville, Geórgia, expandindo sua presença além da madeira de lei tradicional para categorias híbridas e resilientes.

Escopo do Relatório Global do Mercado de Madeira de Lei

A madeira de lei é derivada de árvores angiospermas, que são tipicamente espécies decíduas de folha larga. Essas árvores são caracterizadas por sua taxa de crescimento mais lenta, resultando em madeira mais densa com estruturas celulares mais complexas do que as madeiras macias.

O Mercado de Madeira de Lei é segmentado por espécie, aplicação, canal de distribuição e geografia. Por espécie, o mercado é dividido em carvalho, bordo, cerejeira, nogueira, mogno e outros. Por aplicação, o mercado é categorizado em pisos, móveis, construção, design de interiores e decoração, embalagem industrial e paletes, marcenaria e outras aplicações. Por canal de distribuição, o mercado é segmentado em vendas diretas, distribuidores/atacadistas e varejistas (offline e online). Geograficamente, a análise de mercado abrange América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África. Na América do Norte, o mercado inclui os Estados Unidos, o Canadá e o México. Na América do Sul, o mercado abrange o Brasil, o Peru, o Chile, a Argentina e o Restante da América do Sul. Na Europa, o mercado inclui o Reino Unido, a Alemanha, a França, a Espanha, a Itália, o BENELUX (Bélgica, Países Baixos, Luxemburgo), os NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) e o Restante da Europa. Na região Ásia-Pacífico, o mercado abrange a Índia, a China, o Japão, a Austrália, a Coreia do Sul, o Sudeste Asiático e o Restante da Ásia-Pacífico. No Oriente Médio e África, o mercado inclui os Emirados Árabes Unidos, a Arábia Saudita, a África do Sul, a Nigéria e o Restante do Oriente Médio e África. O relatório fornece o tamanho do mercado e as previsões para o mercado de madeira de lei em valor (USD) em todos os segmentos acima.

Visão Geral da Segmentação

| Carvalho |

| Bordo |

| Cerejeira |

| Nogueira |

| Cerejeira |

| Mogno |

| Outros |

| Pisos |

| Móveis |

| Construção |

| Design de Interiores e Decoração |

| Embalagem Industrial e Paletes |

| Marcenaria |

| Outras Aplicações |

| Vendas Diretas |

| Distribuidores/Atacadistas |

| Varejistas (Offline e Online) |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Espécie | Carvalho | |

| Bordo | ||

| Cerejeira | ||

| Nogueira | ||

| Cerejeira | ||

| Mogno | ||

| Outros | ||

| Por Aplicação | Pisos | |

| Móveis | ||

| Construção | ||

| Design de Interiores e Decoração | ||

| Embalagem Industrial e Paletes | ||

| Marcenaria | ||

| Outras Aplicações | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Distribuidores/Atacadistas | ||

| Varejistas (Offline e Online) | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de madeira de lei em 2025 e com que rapidez está crescendo até 2031?

O tamanho do mercado de madeira de lei deve crescer de USD 1,12 trilhão em 2025 para USD 1,18 trilhão em 2026 e está previsto para atingir USD 1,46 trilhão até 2031 a um CAGR de 4,35% no período 2026-2031.

Quais espécies estão liderando o crescimento e por quê?

O carvalho branco liderou os volumes de 2025 com 27,74% de participação, enquanto a nogueira é a de crescimento mais rápido com um CAGR de 5,71% até 2031 devido à premiumização e à preferência por estéticas mais escuras em móveis e interiores.

Quais aplicações são mais importantes para a demanda hoje?

Os pisos detêm a maior participação de 2025 com 34,61%, apoiados por reformas e melhorias para inquilinos, enquanto os casos de uso vinculados à construção estão crescendo mais rapidamente com a adoção de madeira em massa e créditos de construção sustentável.

Quais regiões estão crescendo mais rapidamente no consumo de madeira de lei?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 5,42% até 2031, impulsionada por fortes plataformas de exportação de móveis e consumo doméstico crescente, enquanto a América do Norte permanece a maior com 36,55% da receita de 2025.

Quais questões políticas ou regulatórias representam o maior risco de curto prazo?

Os requisitos de geolocalização em nível de parcela e documentação do EUDR até o final de 2026 são o risco mais imediato para os exportadores para a União Europeia, e as empresas estão adotando plataformas de risco lideradas por associações para navegar na conformidade.

Como a substituição por pisos resilientes está afetando a demanda por madeira de lei?

Os produtos de núcleo rígido como o SPC estão comprimindo a participação da madeira de lei no segmento de preço médio devido às alegações de impermeabilidade e resistência a arranhões, levando as marcas de madeira de lei a avançar nos recursos de desempenho engenheirado e nas mensagens de procedência.

Página atualizada pela última vez em: