Tamanho e Participação do Mercado de Bambus

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 69.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 91.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bambus pela Mordor Intelligence

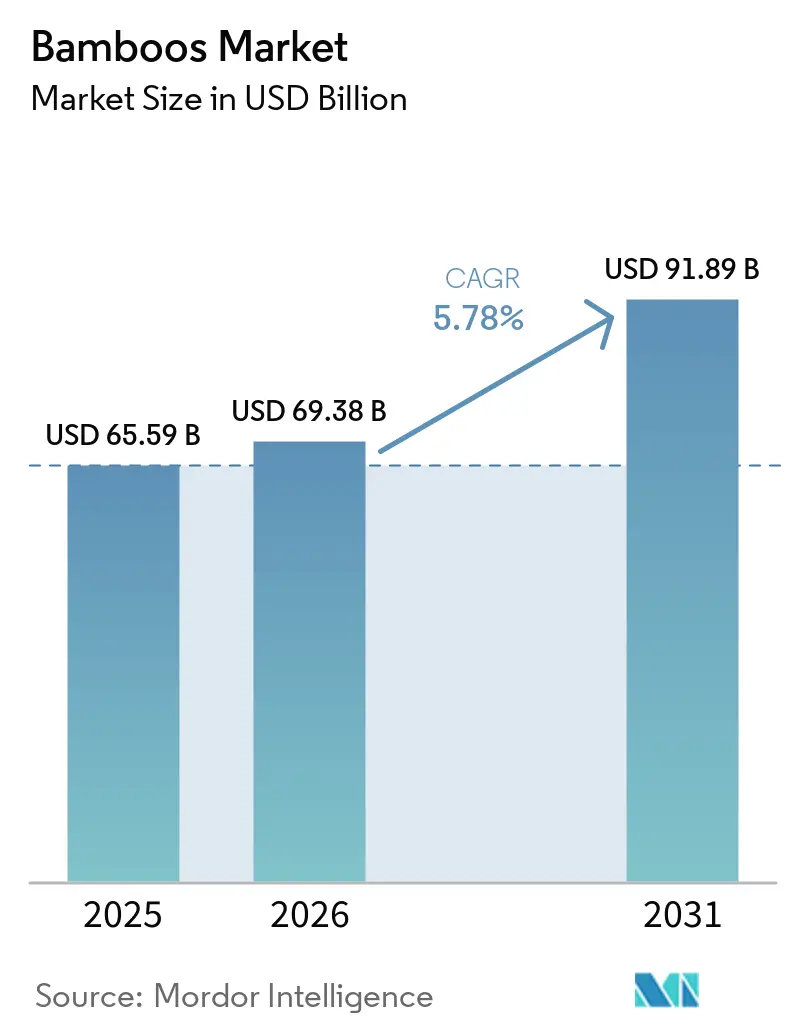

O tamanho do mercado de bambus foi avaliado em USD 65,59 bilhões em 2025 e está projetado para crescer de USD 69,38 bilhões em 2026 para USD 91,89 bilhões até 2031, registrando um CAGR de 5,78% de 2026 a 2031. O crescimento no mercado de bambus é impulsionado por políticas mais rígidas de redução de plásticos, maior interesse em materiais de construção de baixo carbono e investimentos contínuos no processamento de fibra de bambu. O fornecimento não representa um desafio significativo no mercado de bambus, pois há oferta adequada disponível. O principal desafio reside na conversão da abundante matéria-prima em produtos acabados que atendam aos padrões de certificação, rastreabilidade e consistência exigidos pelas rigorosas regulamentações de importação na Europa e na América do Norte. Além disso, o mercado está se tornando mais seletivo, pois o forte desempenho em carbono melhora a economia das plantações, enquanto a limitada certificação do Forest Stewardship Council continua a distinguir fornecedores maiores e em conformidade dos exportadores menores.

Principais Conclusões do Relatório

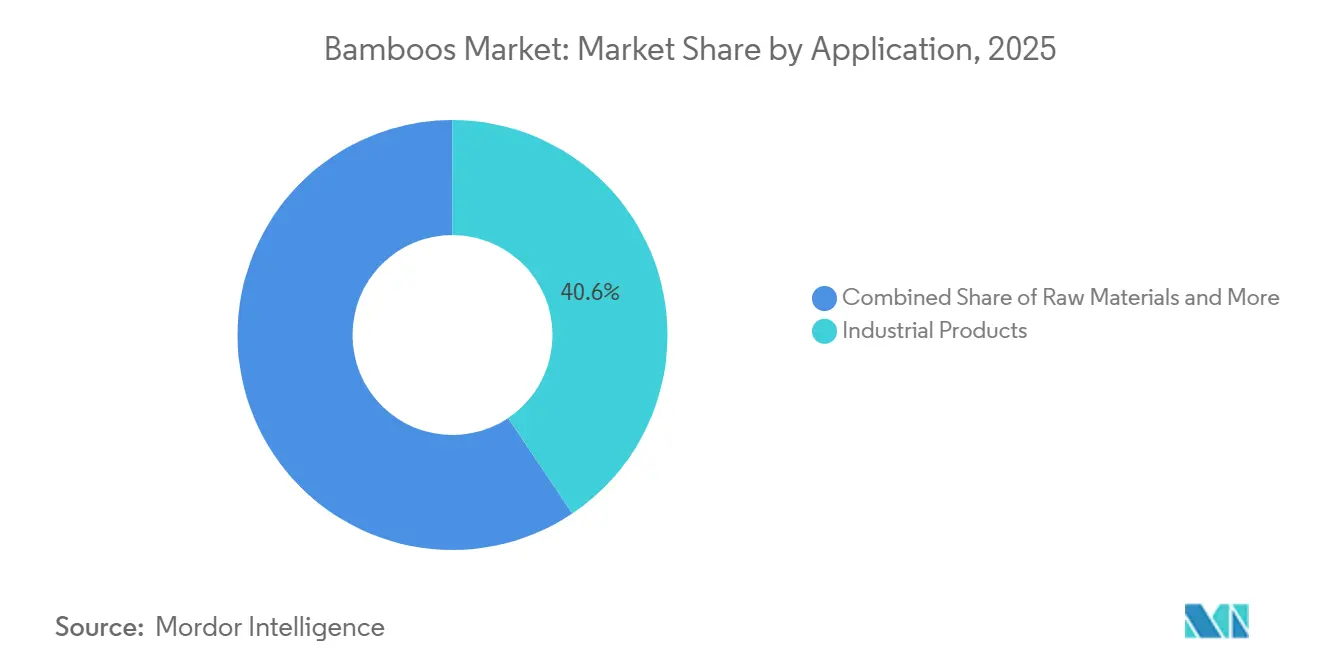

- Por aplicação, a participação do mercado de bambus para o segmento de produtos industriais deteve a maior fatia de 40,6% em 2025, e o tamanho do mercado de bambus para este segmento está projetado para crescer ao CAGR mais rápido de 5,5% de 2026 a 2031.

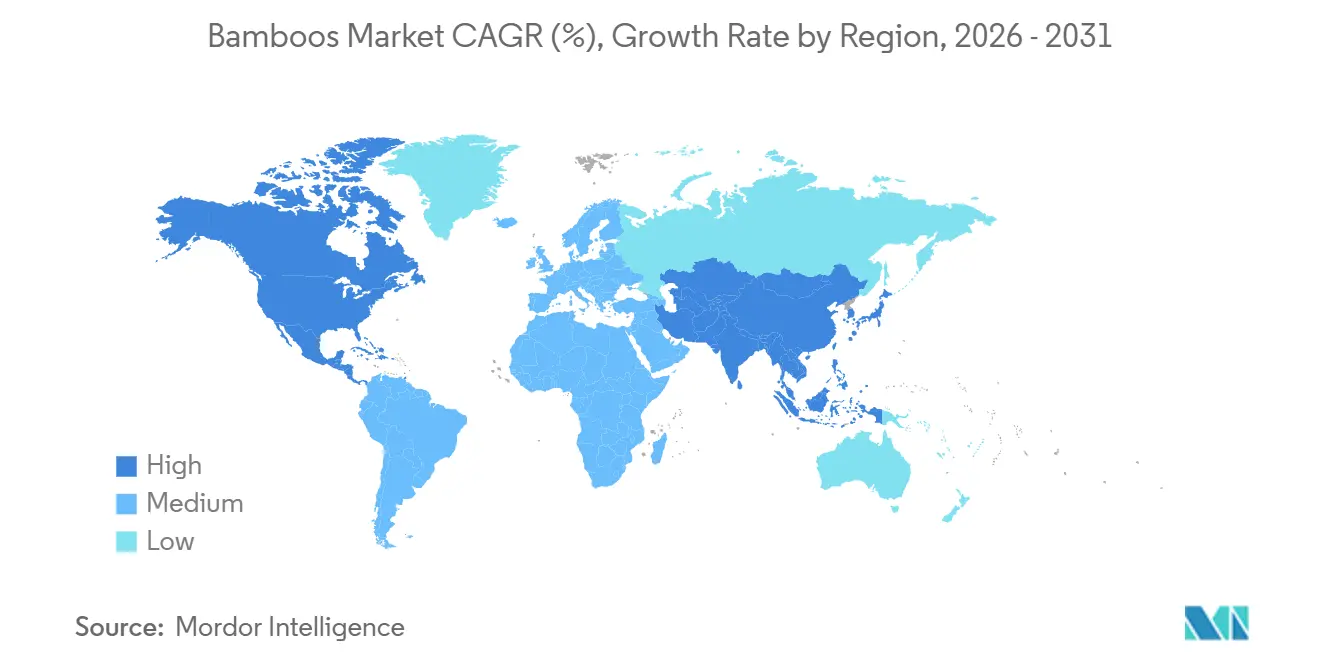

- Por geografia, a participação do mercado de bambus para a Ásia-Pacífico representou a maior fatia de 79% em 2025, enquanto o tamanho do mercado de bambus para a América do Norte está projetado para crescer ao CAGR mais rápido de 6,2% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bambus

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de substituição de plásticos impulsionando a demanda por embalagens de bambu | +1.2% | Global, concentrado na Europa, América do Norte e Leste Asiático | Curto prazo (≤ 2 anos) |

| Adoção de bambu engenheirado em projetos de construção sustentável | +1.0% | Global, com liderança inicial na Ásia-Pacífico, Europa e América do Norte | Médio prazo (2-4 anos) |

| Setor de móveis migrando para materiais de bambu de baixo carbono | +0.6% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda por fibra de bambu em aplicações industriais | +0.8% | Núcleo na Ásia-Pacífico, com crescimento na Europa e América do Norte | Médio prazo (2-4 anos) |

| Políticas de bambu em substituição ao plástico aumentando a demanda industrial por bambu | +1.1% | China como principal impulsionador, com relevância nos países membros da Organização Internacional do Bambu e do Ratã | Curto prazo (≤ 2 anos) |

| Monetização de carbono melhorando a economia dos projetos de plantação de bambu | +0.5% | África, América do Sul e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Substituição de Plásticos Impulsionando a Demanda por Embalagens de Bambu

As iniciativas de substituição de plásticos estão impulsionando o crescimento no mercado de bambus ao promover a adoção de alternativas à base de bambu em embalagens e aplicações industriais. De acordo com o Bureau de Informações à Imprensa da Índia, em 2025, a Índia possui a maior área de cultivo de bambu do mundo, cobrindo 13,96 milhões de hectares. É também o segundo país mais rico em diversidade de bambu depois da China, com 136 espécies, incluindo 125 espécies indígenas e 11 exóticas. Esta extensa base de matéria-prima está fortalecendo as indústrias de processamento de bambu e facilitando a produção de produtos sustentáveis de bambu como substitutos para materiais à base de plástico.

Adoção de Bambu Engenheirado em Projetos de Construção Sustentável

A adoção de bambu engenheirado em projetos de construção sustentável está impulsionando o crescimento no mercado de bambus, à medida que arquitetos e incorporadores priorizam cada vez mais materiais estruturais de baixo carbono para aplicações de construção sustentável. Em fevereiro de 2026, a Guadua Bamboo S.A.S. concluiu uma torre estrutural de bambu de 28 metros na Bélgica, demonstrando a viabilidade comercial do bambu engenheirado na construção moderna[1]Fonte: Guadua Bamboo S.A.S., "Torre de Bambu na Bélgica," guaduabamboo.com. Este projeto aumentou a visibilidade dos sistemas estruturais à base de bambu entre arquitetos, engenheiros e compradores de infraestrutura pública, ao mesmo tempo em que impulsionou a demanda por materiais de bambu certificados e de especificação técnica, com desempenho estrutural verificado e credenciais de fornecimento sustentável.

Políticas de Bambu em Substituição ao Plástico Aumentando a Demanda Industrial por Bambu

As políticas de substituição do plástico pelo bambu estão impulsionando o crescimento no mercado de bambus, à medida que os governos defendem cada vez mais materiais industriais à base de bambu para reduzir a dependência de plásticos de uso único e produtos com alta intensidade de carbono. A Administração Nacional de Florestas e Pastagens da China informou que a iniciativa "Substituir Plástico por Bambu" foi oficialmente incluída no 15.º Plano Quinquenal da China para 2026 a 2030 em março de 2026[2]Fonte: Administração Nacional de Florestas e Pastagens da China, "Iniciativa de Substituição de Plástico por Bambu Incluída no 15.º Plano Quinquenal," forestry.gov.cn. Esta inclusão reforça o apoio político de longo prazo à industrialização do bambu. A iniciativa está fomentando investimentos em embalagens à base de bambu, componentes automotivos, produtos de consumo e materiais industriais, ao mesmo tempo em que promove o desenvolvimento de capacidades de processamento de bambu em larga escala e de manufatura orientada para exportação.

Monetização de Carbono Melhorando a Economia dos Projetos de Plantação de Bambu

A monetização de carbono está impulsionando o crescimento no mercado de bambus, à medida que as plantações de bambu geram valor crescente por meio do sequestro de carbono, além das vendas de fibra e materiais processados. Um estudo realizado em 2025 por pesquisadores da Universidade de Zhejiang A&F, publicado em Advances in Bamboo Science, revelou que as florestas de bambu Moso podem sequestrar mais de 40 toneladas métricas de dióxido de carbono por hectare anualmente. Este significativo potencial de captura de carbono está aumentando a viabilidade econômica dos projetos de plantação de bambu e promovendo investimentos em silvicultura sustentável e cultivo de bambu vinculado a créditos de carbono na Ásia, África e América do Sul.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fornecimento fragmentado de matéria-prima e padrões de classificação inconsistentes | -0.8% | Global, mais agudo na Índia, Sudeste Asiático e África | Médio prazo (2-4 anos) |

| Capacidade de processamento concentrada em poucos países produtores | -0.6% | Mercados não produtores, incluindo América do Norte, Europa, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Concorrência de plásticos e materiais compostos alternativos | -0.5% | Global, com maior pressão em mercados sensíveis a preços na Ásia-Pacífico e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Escrutínio sobre certificação têxtil e conformidade com rastreabilidade | -0.4% | Europa, América do Norte e Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fornecimento Fragmentado de Matéria-Prima e Padrões de Classificação Inconsistentes

O fornecimento fragmentado de matéria-prima e os padrões de classificação inconsistentes estão dificultando o crescimento no mercado de bambus, pois a variabilidade na qualidade do bambu reduz a eficiência do processamento e complica a fabricação padronizada. Um estudo de 2025 realizado por pesquisadores da Universidade de Pittsburgh, publicado em npj Materials Sustainability, revelou que as tensões projetadas em estruturas de bambu de colmo inteiro frequentemente permanecem abaixo de 20% da resistência real do material após a consideração de fatores de segurança e exposição. As variações no tamanho do colmo, na espessura da parede e na consistência estrutural contribuem para o aumento do desperdício no processamento e limitam o uso industrial mais amplo do bambu em construções engenheiradas e aplicações de manufatura orientadas para exportação.

Escrutínio sobre Certificação Têxtil e Conformidade com Rastreabilidade

O aumento do escrutínio sobre certificação têxtil e conformidade com rastreabilidade está restringindo o crescimento no mercado de bambus, à medida que os exportadores enfrentam demandas crescentes por transparência no fornecimento, verificação de sustentabilidade e rastreabilidade de produtos. Um artigo acadêmico de 2024 publicado na revista Advances in Bamboo Science relatou que apenas 48 certificados válidos de gestão florestal de bambu do Forest Stewardship Council (FSC) existiam globalmente, em comparação com 3.237 certificados de cadeia de custódia. Esta disparidade evidencia a disponibilidade limitada de florestas de bambu totalmente certificadas, representando desafios de conformidade para fornecedores de têxteis e fibras que buscam participar de programas de varejo premium e exportação na Europa e na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Demanda Industrial Ancora o Valor de Mercado

A participação do mercado de bambus para o segmento de produtos industriais representou a maior fatia de 40,6% em 2025, e o tamanho do mercado de bambus para este segmento está previsto para expandir ao CAGR mais rápido de 5,5% de 2026 a 2031. As aplicações industriais continuam se expandindo em painéis engenheirados, materiais de fibra de bambu, produtos compostos, formatos de embalagem e intermediários relacionados à construção que competem com materiais à base de madeira e petróleo. A demanda também está aumentando por produtos de bambu de especificação técnica que apoiam metas de sustentabilidade e estratégias de aquisição de baixo carbono. O crescimento na tecnologia de processamento, na capacidade de tratamento industrial e na manufatura orientada para exportação continua a fortalecer o papel comercial das aplicações industriais de bambu nos setores de construção, embalagem, transporte e bens de consumo.

Os móveis e as aplicações de consumo relacionadas permanecem importantes em toda a indústria do bambu, pois os produtos de bambu se alinham cada vez mais com a demanda por mobiliário doméstico sustentável e produtos de interiores. Os móveis de bambu se beneficiam de menor peso, estética natural e vantagens de fornecimento renovável em comparação com produtos tradicionais de madeira nobre. Os brotos de bambu também mantêm demanda estável nas categorias de alimentos processados nos mercados da Ásia-Pacífico. Aplicações emergentes, incluindo têxteis de bambu, tubos compostos enrolados com bambu, carvão ativado e biocarvão, continuam atraindo interesse comercial por apoiarem a diversificação além dos usos tradicionais de construção e artesanato. A crescente variedade de aplicações está fortalecendo a resiliência de longo prazo do setor, ao mesmo tempo em que cria oportunidades adicionais para o desenvolvimento de produtos de bambu processados de maior margem em nível global.

Análise Geográfica

A participação do mercado de bambus para a Ásia-Pacífico deteve a maior fatia de 79% em 2025. A China permanece como a principal produtora de bambu globalmente, impulsionada por seus extensos recursos florestais de bambu, infraestrutura de processamento bem desenvolvida e políticas governamentais que promovem o bambu como substituto para plásticos e materiais de madeira. De acordo com a Agência de Notícias Xinhua, a produção da indústria de bambu da China superou CNY 520 bilhões (USD 71,7 bilhões) em janeiro de 2026, apoiada por quase 8 milhões de hectares de florestas de bambu. Além disso, a região se beneficia de capacidades de manufatura econômicas e robusta infraestrutura de exportação em países como China, Vietnã, Indonésia e Índia, consolidando ainda mais o papel da Ásia-Pacífico no processamento global de bambu e nas cadeias de suprimentos.

O tamanho do mercado de bambus para a América do Norte está previsto para crescer ao CAGR mais rápido de 6,2% de 2026 a 2031. A crescente demanda por materiais de construção sustentáveis, embalagens de base biológica, pisos engenheirados e produtos de interiores de baixo carbono está impulsionando a adoção do bambu nos setores residencial e comercial. Importadores e distribuidores estão expandindo suas ofertas de produtos de bambu de especificação técnica para arquitetos, varejistas e projetos de infraestrutura. Os consumidores também estão demonstrando uma preferência crescente por materiais renováveis e certificados nas categorias de móveis e melhoria residencial. Além disso, regulamentações ambientais mais rígidas e o crescente interesse em alternativas aos produtos de madeira tropical nobre estão apoiando o uso comercial mais amplo de materiais de bambu processados no mercado norte-americano.

A Europa permanece um destino de exportação significativo, à medida que os compradores enfatizam cada vez mais o fornecimento certificado, a rastreabilidade e os materiais de construção sustentáveis. De acordo com a MOSO International B.V., os pisos de bambu obtiveram uma vantagem de preço em 2025, quando as medidas antidumping da União Europeia sobre pisos de madeira multicamadas provenientes da China excluíram os produtos de piso de bambu[3]MOSO International B.V., "O Piso de Bambu MOSO Não Está Sujeito às Medidas Antidumping," moso-bamboo.com. Este desenvolvimento regulatório ampliou as oportunidades comerciais para pisos e materiais de interiores à base de bambu nos mercados europeus de construção e renovação. A demanda na região continua crescendo em aplicações como pisos, móveis, interiores de hotelaria e projetos de construção sustentável, impulsionada por padrões mais rígidos de aquisição ambiental e uma preferência crescente por materiais de construção renováveis e de baixo carbono.

Cenário Competitivo

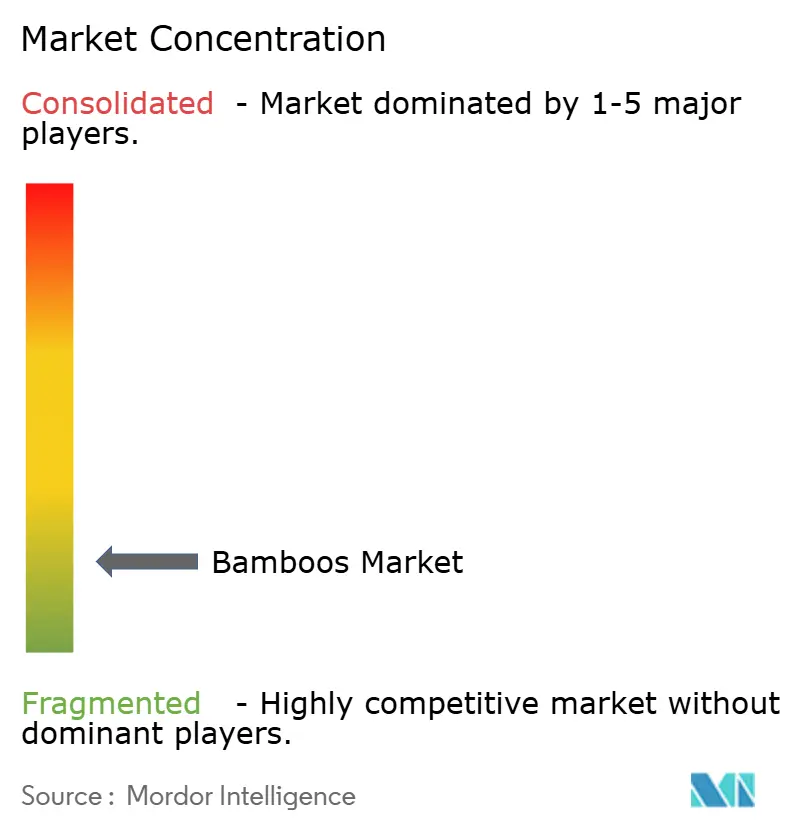

O mercado de bambus permanece fragmentado, com grandes empresas como MOSO International B.V., Dasso Industrial Group Co., Ltd., Bamboo Australia Pty Ltd, Shanghai Tenbro Bamboo Textile Co., Ltd. e Smith & Fong Company. No entanto, a capacidade de processamento em larga escala e as capacidades de fornecimento certificado estão concentradas em um grupo menor de fabricantes verticalmente integrados. A concorrência depende cada vez mais de fatores como acesso a plantações, capacidades de tratamento industrial, testes técnicos, conformidade com exportações e confiabilidade de fornecimento a longo prazo, em vez de apenas da disponibilidade de bambu bruto. As empresas estão aprimorando suas posições de mercado por meio de operações florestais certificadas, produtos de bambu engenheirado premium e plataformas de manufatura orientadas para exportação, atendendo às indústrias de construção, embalagem e mobiliário de interiores. Os compradores estão demonstrando uma preferência crescente por fornecedores capazes de entregar produtos de bambu de especificação técnica, apoiados por rastreabilidade, documentação de sustentabilidade e padrões consistentes de processamento industrial em mercados internacionais e ambientes de aquisição regulamentados.

O posicionamento de marca, a tecnologia de processamento e a integração da cadeia de suprimentos estão se tornando diferenciais competitivos críticos na indústria do bambu. Os fabricantes estão investindo cada vez mais em bambu engenheirado, compósitos de bambu e processamento de materiais industriais para fortalecer sua presença em aplicações de construção e infraestrutura de maior valor. Os fornecedores orientados para exportação estão expandindo parcerias com distribuidores, arquitetos e incorporadores comerciais para ampliar o acesso a canais de varejo premium e de construção de especificação técnica. A inovação de produtos com foco em durabilidade, qualidade de tratamento e desempenho de sustentabilidade certificado está ganhando importância à medida que os compradores priorizam materiais renováveis com fornecimento transparente. Além disso, o setor se beneficia de maior apoio governamental às iniciativas de industrialização do bambu e de manufatura sustentável em escala global.

As parcerias de fornecimento de longo prazo e as capacidades de processamento certificadas estão ganhando relevância nas redes internacionais de comércio de bambu. A crescente demanda por materiais de bambu de especificação técnica em aplicações de construção, pisos, decks e mobiliário de interiores está levando os fabricantes a aprimorar as capacidades de fornecimento verticalmente integrado e de distribuição para exportação. Em novembro de 2025, o Fiberplast Group escolheu a Dasso Industrial Group Co., Ltd. como seu fornecedor preferencial de bambu para a região do Benelux. Esta parceria amplia o acesso da Dasso a compradores europeus e destaca a importância das parcerias de fornecimento certificado no comércio global de bambu. Os compradores preferem cada vez mais fornecedores que possam oferecer produtos de bambu de especificação técnica, juntamente com rastreabilidade, documentação de sustentabilidade e adesão a padrões consistentes de processamento industrial em mercados internacionais e ambientes de aquisição regulamentados.

Líderes do Setor de Bambus

MOSO International B.V.

Dasso Industrial Group Co., Ltd.

Bamboo Australia Pty Ltd

Shanghai Tenbro Bamboo Textile Co., Ltd.

Smith & Fong Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Guadua Bamboo S.A.S. concluiu a Torre de Bambu Guadua de 28 metros no Zoológico de Planckendael, na Bélgica, o maior edifício estrutural de bambu da Europa. O projeto utilizou 10.260 metros de postes de Guadua certificados de sua instalação em Valle del Cauca, Colômbia, e estabeleceu uma metodologia de certificação estrutural para bambu de colmo inteiro na Europa em colaboração com a Universidade de Ghent e a de Noordboom.

- Agosto de 2025: A Moso International B.V. destacou que seus produtos de piso de bambu estão isentos das medidas antidumping da União Europeia sobre importações de pisos de madeira multicamadas provenientes da China, fortalecendo sua posição competitiva no mercado europeu de pisos sustentáveis.

- Fevereiro de 2025: O governo de Tripura lançou um plano quinquenal para expandir o cultivo de bambu para aplicações industriais, com meta de aumento para 45.000 hectares. Esta iniciativa busca posicionar o estado como um fornecedor líder de produtos de bambu na Índia.

Escopo do Relatório Global do Mercado de Bambus

O bambu é uma gramínea lenhosa de crescimento rápido amplamente utilizada como matéria-prima renovável em construção, móveis, pisos, têxteis, papel, embalagens, artesanato e produtos alimentícios. É reconhecido por seu crescimento rápido, alta relação resistência-peso, propriedades de sequestro de carbono e vantagens de sustentabilidade, posicionando-o como uma alternativa significativa à madeira, ao plástico e a outros materiais industriais tradicionais. O relatório do mercado de bambus é segmentado por aplicação (matérias-primas, produtos industriais, móveis, brotos e outras aplicações) e por geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD).

| Matérias-Primas |

| Produtos Industriais |

| Móveis |

| Brotos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | Etiópia |

| Gana | |

| África do Sul | |

| Restante da África |

| Por Aplicação | Matérias-Primas | |

| Produtos Industriais | ||

| Móveis | ||

| Brotos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | Etiópia | |

| Gana | ||

| África do Sul | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para os produtos de bambu até 2031?

O mercado de bambus está projetado para crescer de USD 69,38 bilhões em 2026 para USD 91,89 bilhões até 2031.

Qual área de aplicação lidera a demanda global atualmente?

Os Produtos Industriais lideram com a maior fatia de 40,6% da demanda em 2025.

Por que a Ásia-Pacífico domina a receita global?

A Ásia-Pacífico detém a maior fatia de 79% do valor global em 2025, pois a China combina recursos florestais de bambu, apoio político e densa infraestrutura de processamento. A região também se beneficia de clusters em expansão em países como Vietnã, Índia e Indonésia.

Quais são os principais riscos para fornecedores e exportadores?

Os maiores riscos são a qualidade irregular da matéria-prima, padrões de classificação limitados e requisitos mais rígidos de rastreabilidade têxtil. Esses problemas aumentam o desperdício no processamento, retardam a aprovação de produtos e tornam a conformidade mais cara para exportadores menores.

Página atualizada pela última vez em: