Tamanho e Participação do Mercado de Revestimentos para Madeira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

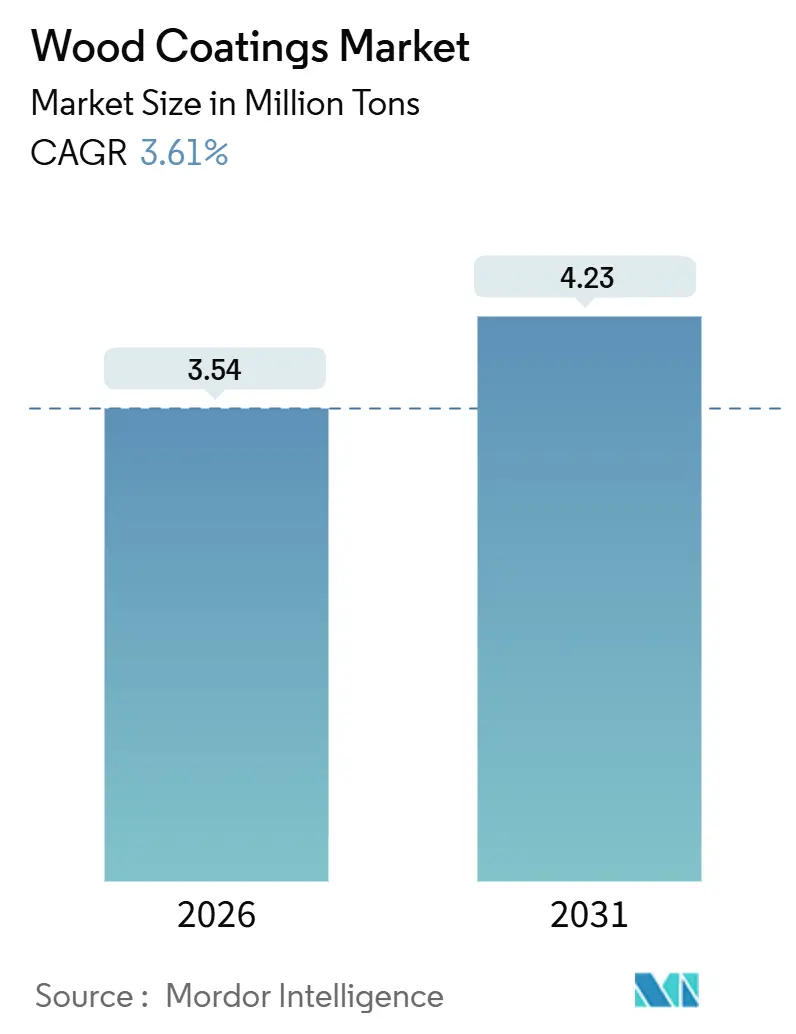

| Volume do Mercado (2026) | 3.54 Milhões de toneladas |

| Volume do Mercado (2031) | 4.23 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos para Madeira por Mordor Intelligence

O tamanho do Mercado de Revestimentos para Madeira é estimado em 3,54 milhões de toneladas em 2026 e deve atingir 4,23 milhões de toneladas até 2031, a um CAGR de 3,61% durante o período de previsão (2026-2031). As linhas de base solvente ainda dominam os salões de acabamento, porém a pressão regulatória na Europa e na Califórnia e a vantagem de custo dos móveis prontos para montar (RTA) na Ásia-Pacífico estão direcionando os investimentos para as químicas de base aquosa e cura por UV. Os exportadores de móveis da Ásia-Pacífico continuam absorvendo os preços mais elevados de resinas por meio da automação de plantas e do controle de qualidade em linha, enquanto os reformadores norte-americanos sustentam a demanda por vernizes de poliuretano premium de baixo brilho. As resinas de poliuretano resistentes à abrasão permanecem a espinha dorsal dos interiores de madeira maciça em massa, e a implantação da dosagem de pigmentos habilitada por IA está reduzindo o desperdício e compensando o prêmio de preço de 15 a 20% associado às dispersões de base aquosa. A intensidade competitiva permanece moderada, com os cinco principais fornecedores controlando 38% da tonelagem global e especialistas regionais explorando nichos que recompensam ajustes de formulação para espécies de madeira locais.

Principais Conclusões do Relatório

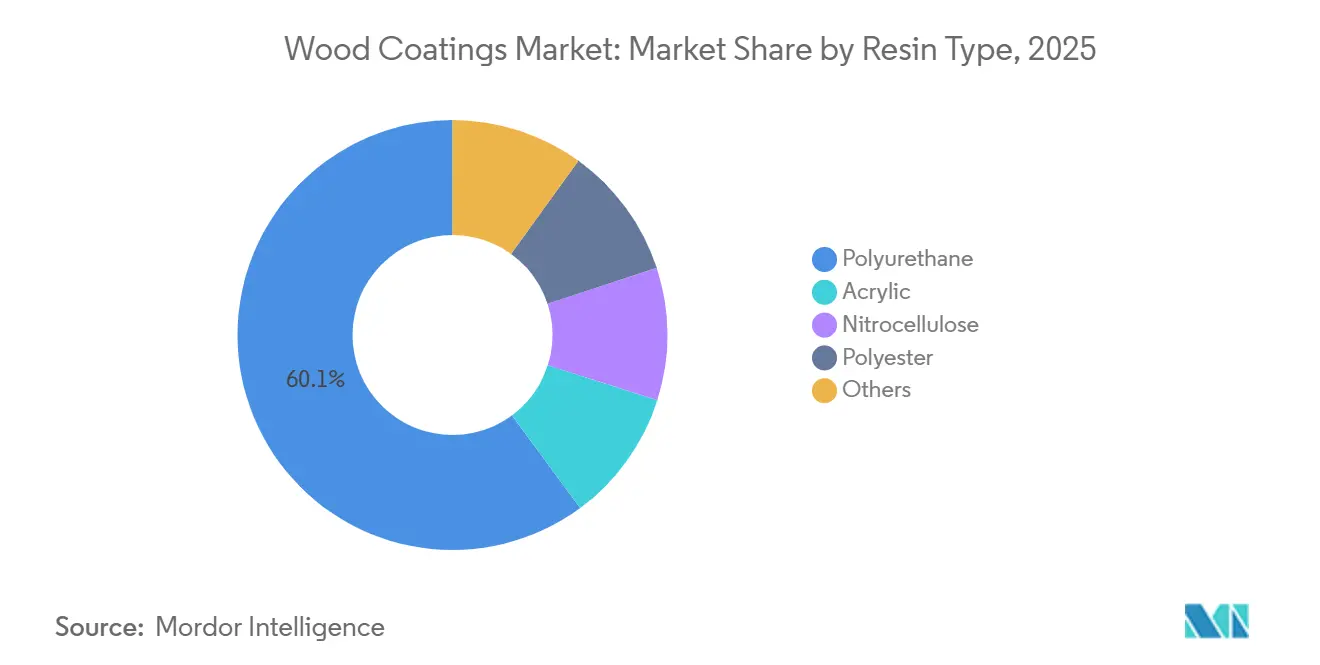

- Por tipo de resina, o poliuretano detinha 60,14% da participação do mercado de Revestimentos para Madeira em 2025, e está projetado para expandir a um CAGR de 3,82% até 2031.

- Por tecnologia, os acabamentos de base solvente comandavam 78,12% do tamanho do mercado de Revestimentos para Madeira em 2025, enquanto os sistemas de base aquosa estão no caminho para o CAGR mais rápido de 4,35% até 2031.

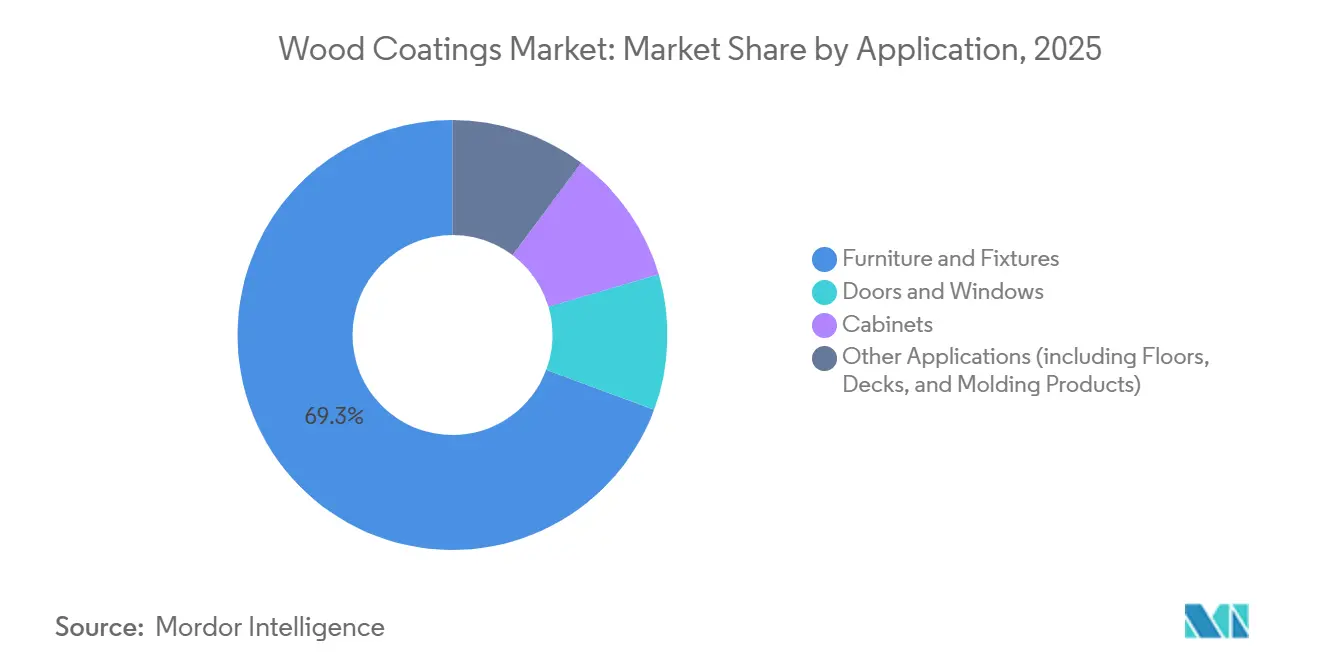

- Por aplicação, móveis e acessórios lideraram com 69,34% da participação do mercado de Revestimentos para Madeira em 2025; o segmento está previsto para crescer a um CAGR de 3,75% até 2031.

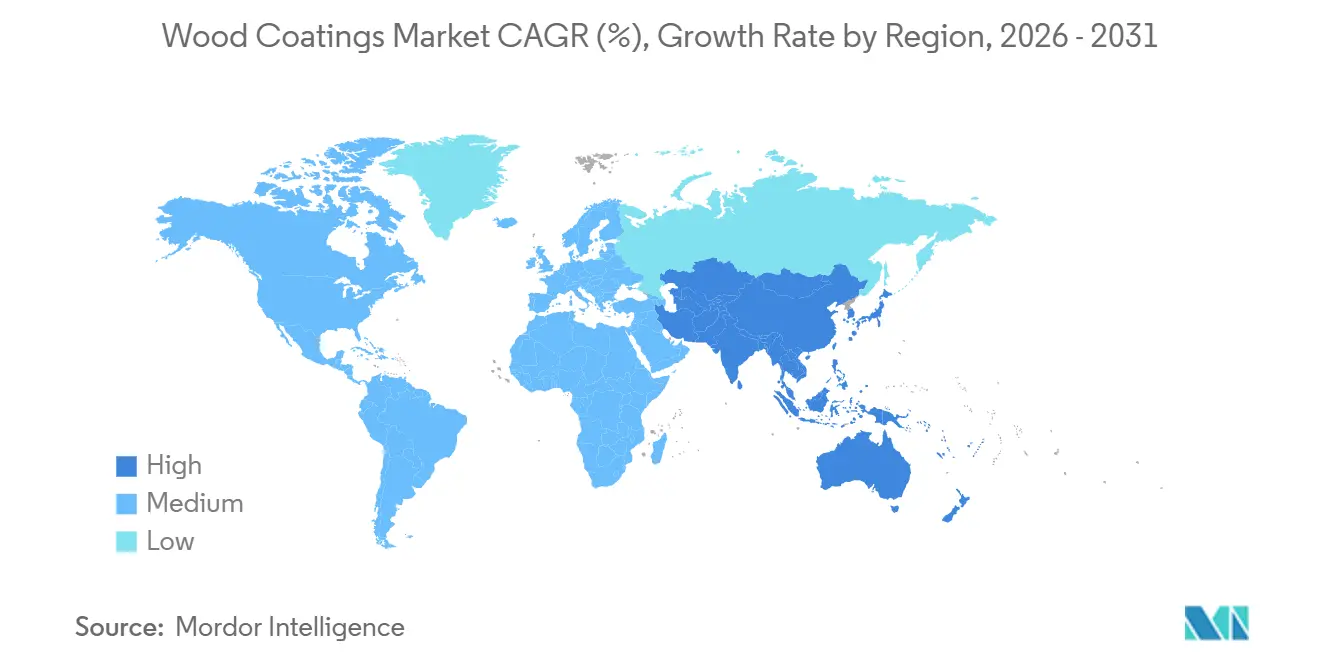

- Por geografia, a Ásia-Pacífico respondeu por 56,68% do tamanho do mercado de Revestimentos para Madeira em 2025 e está definida para registrar o CAGR mais rápido de 3,91% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos para Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de móveis modulares e RTA na Ásia-Pacífico | +0.8% | China, Índia, Vietnã, Indonésia, Tailândia | Médio prazo (2 a 4 anos) |

| Mudança liderada pela UE para formulações de base aquosa com baixo teor de COV | +0.6% | Europa, Califórnia, Nordeste dos EUA | Longo prazo (≥4 anos) |

| Tendência de decoração de interiores premium na América do Norte | +0.4% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Adoção de arranha-céus de madeira maciça em massa elevando a demanda por vernizes UV transparentes | +0.5% | América do Norte, Europa Nórdica, Alemanha, Áustria | Médio prazo (2 a 4 anos) |

| Correspondência de cores em linha habilitada por IA | +0.3% | Adoção inicial na Europa e América do Norte, implantação global após 2028 | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Móveis Modulares e RTA na Ásia-Pacífico

Os formatos prontos para montar respondem agora por 60 a 70% das vendas organizadas de móveis na Índia, impulsionando as linhas de acabamento em direção a topcoats de base aquosa de cura rápida que toleram o embalamento em caixas planas em até 24 horas[1]Ministério do Comércio e Indústria da Índia, "Tendências de Exportação de Móveis 2024," commerce.gov.in. As exportações de madeira e móveis do Vietnã saltaram 21% em 2024 para USD 16,3 bilhões, e a associação local tem como meta USD 18 bilhões em 2025, à medida que os compradores da UE buscam fornecedores em conformidade com o EUDR. A Tailândia produziu 6,63 milhões de peças de móveis de madeira em 2024, alta de 14,46%, enquanto a Indonésia exportou USD 2,02 bilhões em móveis, mantendo os artigos de madeira acima de 50% do valor das exportações. Os clusters costeiros da China geraram CNY 535,52 bilhões (USD 73,9 bilhões) em receita de móveis durante os primeiros dez meses de 2024, com as exportações subindo 7,2% para USD 54,932 bilhões. Esses polos de produção favorecem vernizes de poliuretano de dois componentes que atingem dureza de lápis ≥2H em cura ambiente, posicionando o impulsionador para adicionar 0,8 ponto percentual ao CAGR regional.

Mudança Liderada pela UE para Formulações de Base Aquosa com Baixo Teor de COV

A Diretiva 2004/42/CE limita o teor de COV a 400 g/L para acabamentos de madeira de interiores e 300 g/L para exteriores, forçando uma reavaliação dos alquídicos ricos em solvente e das lacas de nitrocelulose[2]União Europeia, "Diretiva 2004/42/CE," eur-lex.europa.eu. O Regulamento (UE) 2023/1464 também limita a emissão de formaldeído a 0,062 mg/m³, tornando mais rigorosas as especificações de materiais para os produtores de painéis. O Rótulo Ecológico da UE agora exige revestimentos de interiores abaixo de 30 g/L de COV, um limite que apenas as dispersões de base aquosa atendem de forma confiável. A Akzo Nobel divulgou que 60% de suas vendas em 2024 provieram de produtos sustentáveis, e a PPG abriu uma planta de base aquosa em Rayong, Tailândia, para atender exportadores de móveis com destino à UE. O Conselho de Recursos do Ar da Califórnia espelha a restrição com um limite de 550 g/L para acabamentos transparentes, reforçando o incremento de 0,6 ponto no CAGR de longo prazo.

Tendência de Decoração de Interiores Premium na América do Norte

Os proprietários de imóveis nos EUA gastaram USD 485 bilhões em reformas em 2024, com reformas de cozinha e banheiro representando 42%. Poliuretano de baixo brilho e híbridos de acrílico-poliuretano dominam as especificações de armários por resistirem ao amarelamento sob iluminação LED. A Sherwin-Williams registrou USD 6,16 bilhões em vendas líquidas no terceiro trimestre de 2024, citando crescimento de dígito médio em manchas e vernizes para madeira. A Benjamin Moore lançou um acabamento de interiores com zero COV em 2025 que atende ao Greenguard Gold e ajuda projetos a obter créditos LEED v4.1. Os inícios de construção residencial no Canadá tiveram média de 240.000 unidades em 2024-25, alimentando a demanda por portas e caixilhos de janelas com acabamento de fábrica. Essa tendência de decoração eleva o CAGR de curto prazo em 0,4 ponto.

Adoção de Arranha-Céus de Madeira Maciça em Massa Acelerando a Demanda por Acabamentos UV Transparentes

A América do Norte adicionou 1,2 milhão de m² de área de piso em madeira laminada cruzada em 2024, incluindo a Torre Acadêmica de Madeira de 14 andares da Universidade de Toronto. Os países nórdicos aprovaram 87 edifícios de madeira maciça em massa em 2024, consumindo juntos cerca de 42.000 toneladas de revestimentos de acrilato curáveis por UV. A Alemanha flexibilizou as barreiras normativas para expor CLT até 22 m de altura, desde que sejam aplicados acabamentos retardantes de chama. A Lifecycle Tower ONE da Áustria utilizou 2.800 m³ de CLT revestido com acrílicos UV de base aquosa com emissão inferior a 10 g/L de COV. Os vernizes UV de cura rápida que atingem dureza ≥3H em 10 segundos explicam o incremento de 0,5 ponto no CAGR esperado entre 2027 e 2029.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços de resinas e solventes | -0.5% | Aguda na Europa e América do Norte, com repercussão global | Curto prazo (≤2 anos) |

| Limites mais rígidos de formaldeído e COV | -0.4% | Europa, América do Norte, China | Médio prazo (2 a 4 anos) |

| Eliminação gradual de PFAS ameaçando aditivos de desempenho | -0.3% | Liderança regulatória na UE e nos Estados Unidos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Resinas e Solventes

O diisocianato de tolueno teve média de CNY 14.700/tonelada (USD 2.041/tonelada) e o MDI polimérico atingiu CNY 15.200/tonelada (USD 2.110/tonelada) no terceiro trimestre de 2025, com eventos de força maior limitando os volumes europeus a 70% dos contratos. O Índice de Preços ao Produtor dos EUA para petroquímicos saltou 13,1% entre dezembro de 2024 e março de 2025, com o etileno superando 30 ¢/lb. A nafta asiática teve média de USD 547/tonelada em abril de 2025, ainda 18% acima da média de 2020-22. Tais oscilações levam os formuladores a encurtar os prazos dos contratos e adiar a formação de estoques, reduzindo 0,5 ponto do CAGR de curto prazo.

Limites Mais Rígidos de Formaldeído e COV

O teto da UE de 0,062 mg/m³ de formaldeído obriga os produtores de painéis a substituir a ureia-formaldeído por sistemas de melamina ou fenólicos que custam 15 a 20% a mais. A Lei de Controle de Substâncias Tóxicas dos EUA se alinha a um limite de 0,09 ppm para compensados de madeira dura. A revisão do projeto de norma GB 18580-2017 da China reduziria o limite doméstico para 0,080 mg/m³. A atualização de prensas e equipamentos de abatimento corrói as margens e remove 0,4 ponto do CAGR de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância do Poliuretano Ancorada pela Resistência à Abrasão

O poliuretano comandou 60,14% do mercado de Revestimentos para Madeira em 2025 e avançará a um CAGR de 3,82% até 2031, graças à dureza de lápis ≥2H e à clareza óptica essenciais para interiores de madeira maciça em massa. Os acrílicos estão testemunhando demanda crescente, impulsionada pela melhor estabilidade UV e pela facilidade de mistura em base aquosa. Os revestimentos de nitrocelulose e poliéster enfrentam uma compressão de margens devido aos preços mais elevados do anidrido ftálico. Os novos monocomponentes de isocianato bloqueado à base de vanilina apresentam vida útil de 12 meses e desbloqueiam a 120 °C, encaixando-se perfeitamente nos fornos de infravermelho agora comuns nas fábricas vietnamitas. Os híbridos de acrílico-uretano capturaram 9% do subsegmento de base aquosa em 2025 e poderiam atingir 14% até 2031, à medida que ajudam os formuladores a atingir a meta de COV <30 g/L do Rótulo Ecológico da UE.

A pressão regulatória está acelerando a mudança. A referência de MTD da UE para o tratamento de madeira exige recuperação de solvente em circuito fechado para a nitrocelulose, uma atualização que custa EUR 200.000 a 500.000 por cabine. Os fabricantes de poliuretano respondem com sistemas estáveis à temperatura ambiente, mas que curam completamente durante um ciclo de 15 minutos no forno, correspondendo à produtividade das plantas de RTA indonésias e indianas. A demanda por polióis de base biológica, capazes de substituir até 50% do conteúdo petroquímico, está crescendo entre os compradores que buscam créditos LEED v4, colocando formuladores menores brasileiros e indianos no radar das OEMs globais.

Por Tecnologia: Incumbência da Base Solvente Desafiada pelo Impulso da Base Aquosa

As linhas de base solvente entregaram 78,12% do volume do mercado de Revestimentos para Madeira em 2025, graças à secagem rápida e aos equipamentos legados. Os acabamentos de base aquosa, no entanto, estão previstos para desfrutar de um CAGR de 4,35% até 2031, o mais alto entre as tecnologias, porque satisfazem a Diretiva 2004/42/CE e os limites de COV do CARB. Os produtos curados por UV crescerão à medida que os construtores de madeira maciça em massa exigirem curas em menos de 10 segundos, enquanto os revestimentos em pó respondem por uma participação marginal porque o MDF tem dificuldades com a cura a 180 °C.

A mudança para base aquosa requer tubulações de aço inoxidável, compressores maiores e zonas de evaporação mais longas que estendem o tempo de forno para 35 a 45 minutos. A Asian Paints investiu INR 5 bilhões em uma planta em Telangana em 2024, com 40% dedicados à produção de base aquosa. A Nippon Paint ampliou a capacidade indonésia e vietnamita com controle de viscosidade em linha para atender à regra de COV <250 g/L da IKEA. Os acrilatos curados por UV custam 25 a 35% a mais do que os poliuretanos de base solvente, mas eliminam a energia do forno e reduzem o espaço de piso em 30%, uma vantagem não ignorada pelos fabricantes alemães de portas que buscam selos de eficiência energética.

Por Aplicação: Segmento de Móveis Ancorado pelo Surto de Exportações da APAC

Móveis e acessórios absorveram 69,34% do volume do mercado de Revestimentos para Madeira em 2025 e estão definidos para expandir a um CAGR de 3,75% até 2031, sustentados pela base de exportação de USD 16,3 bilhões do Vietnã e pelo salto planejado para USD 18 bilhões em 2025. Portas e janelas estão testemunhando maior consumo de revestimentos para madeira devido aos inícios de construção residencial estáveis na América do Norte e à meta da Onda de Renovação da Europa de reformar 35 milhões de habitações até 2030. A aplicação em armários deve registrar ganhos significativos no curto prazo, com as reformas de cozinha nos EUA atingindo USD 203 bilhões em 2024.

Decks compostos, molduras e perfis estão testemunhando demanda crescente à medida que os topcoats resistentes a UV protegem a estabilidade da cor. O salto de produção de 14,46% da Tailândia e a participação de 52,62% de madeira da Indonésia mantêm as plantas do Sudeste Asiático em pleno funcionamento. A maré de RTA da Índia inclina ainda mais as especificações em direção a poliuretanos de base aquosa de cura rápida, reforçando a sensibilidade do mix de aplicações aos ciclos de construção residencial.

Análise Geográfica

A Ásia-Pacífico respondeu por 56,68% do tamanho do mercado de Revestimentos para Madeira em 2025 e está projetada para crescer a um CAGR de 3,91% até 2031. A receita de móveis da China de CNY 535,52 bilhões (USD 73,9 bilhões) e o volume de exportações de USD 54,932 bilhões mostram as plantas costeiras absorvendo a inflação de resinas por meio da automação. Vietnã, Índia e Indonésia se beneficiam de custos de mão de obra 40 a 50% menores do que Guangdong, e o esquema de Incentivo Vinculado à Produção da Índia reembolsa 4 a 6% das vendas domésticas incrementais de móveis, atraindo fabricantes de revestimentos a se instalar próximo a Ahmedabad e Pune.

A demanda por revestimentos para madeira na América do Norte está registrando ganhos consideráveis, com as reformas nos EUA permanecendo elevadas e o Canadá mantendo 240.000 inícios de construção residencial anuais. As exportações de móveis mexicanos para os Estados Unidos atingiram USD 4,8 bilhões em 2024, alta de 9% em relação ao ano anterior, sublinhando o impulso da relocalização de fornecedores.

A Europa respondeu por um tamanho de mercado considerável e deve registrar ganhos consideráveis no curto prazo. Alemanha, França, Itália e Reino Unido respondem por 62% da demanda regional, e o programa Onda de Renovação ancora os gastos até 2030. A recuperação habitacional do Brasil impulsiona o crescimento do mercado de revestimentos para madeira na América do Sul, enquanto a demanda no Oriente Médio e África está crescendo com o surto imobiliário da Visão 2030 da Arábia Saudita alimentando a demanda por revestimentos para madeira retardantes de chama.

Cenário Competitivo

O mercado de revestimentos para madeira é moderadamente consolidado, com players-chave como AkzoNobel, PPG Industries, Sherwin-Williams e Asian Paints aproveitando extensos portfólios de produtos e redes de distribuição globais para dominar os canais de OEM de móveis e arquitetura. Em contraste, players regionais menores se concentram em nichos orientados à sustentabilidade, abordando lacunas de mercado frequentemente negligenciadas por concorrentes maiores. A adoção da digitalização, incluindo gestão de formulação baseada em nuvem e treinamento de pulverização em realidade aumentada, está transformando o setor ao reduzir o tempo de lançamento no mercado de novos programas de cores. Os compradores priorizam fornecedores que garantam conformidade regulatória, mantenham a confiabilidade da cadeia de suprimentos e ofereçam suporte robusto de design, impulsionando investimentos contínuos em capacidades de serviço em todo o setor de revestimentos para madeira.

Líderes do Setor de Revestimentos para Madeira

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

Asian Paints

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2024: A PPG inaugurou uma planta de base aquosa com capacidade de 25.000 t/ano em Rayong, Tailândia, para atender exportadores de móveis do Sudeste Asiático.

- Janeiro de 2024: A Asian Paints comissionou uma unidade de INR 5 bilhões em Telangana que dedica 40% da capacidade a revestimentos para madeira de base aquosa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de revestimentos para madeira como o consumo global de formulações líquidas ou em pó aplicadas por pulverização, pincel, rolo, cortina ou linha UV, que protegem ou decoram substratos de madeira maciça, tais como mobiliário, pavimentos, armários, portas e carpintaria arquitetónica. O ano de referência para a dimensionamento é 2025, quando os analistas da Mordor estimam que 3,42 milhões de toneladas de revestimentos foram expedidas a nível mundial.

Exclusão do âmbito: os acabamentos concebidos exclusivamente para compósitos de madeira-plástico ou sobreposições de papel em MDF estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Resina

- Poliuretano

- Acrílico

- Nitrocelulose

- Poliéster

- Outros

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Cura por UV

- Revestimentos em Pó

- Por Aplicação

- Móveis e Acessórios

- Portas e Janelas

- Armários

- Outras Aplicações (incluindo Pisos, Decks e Produtos de Moldagem)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- África do Sul

- Nigéria

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram posteriormente formuladores, compradores OEM de mobiliário e distribuidores regionais na Ásia-Pacífico, América do Norte e Europa, seguindo-se inquéritos breves a aplicadores independentes. Estas conversas clarificaram os preços médios de venda, o ritmo de substituição de resinas e a adoção real de linhas de base aquosa, permitindo-nos ajustar os pressupostos extraídos de material secundário.

Investigação Documental

Iniciámos o trabalho documental com dados de fluxos comerciais provenientes do UN Comtrade, tabelas de produção de resinas para revestimentos do Conselho Europeu da Indústria Química, e estatísticas anuais de produção de mobiliário da FAO Forestry. Os regulamentos e os limites de COV foram obtidos junto da U.S. EPA, da norma chinesa GB/T 9755 e dos avisos REACH, o que nos ajudou a enquadrar as mudanças tecnológicas. Os relatórios 10-K de empresas, apresentações a investidores e publicações especializadas de referência, como a Coatings World, colmataram lacunas ao nível dos preços e da capacidade por produto, enquanto o D&B Hoovers forneceu verificações cruzadas sobre a repartição de receitas. Bases de dados pagas, o Dow Jones Factiva para pesquisas de notícias e o Questel para contagens recentes de patentes de cura por radiação, completaram os sinais de tendência. As fontes mencionadas são ilustrativas; ao longo da construção do estudo foram consultadas muitas outras referências públicas e pagas.

Dimensionamento de Mercado e Previsão

Aplicámos uma reconstrução de produção e comércio de cima para baixo, que parte da produção regional de mobiliário, pavimentos e carpintaria, é cruzada com taxas de cobertura típicas de revestimentos e é posteriormente equilibrada através de verificações seletivas de baixo para cima, como faturas de ASP amostrado × volume. As variáveis-chave incluem o preço das resinas de poliuretano, índices de renovação residencial, rácios de penetração de base solvente para base aquosa, elasticidade da procura de mobiliário indexada ao PIB e limites regionais de COV, todos os quais alimentam a nossa previsão de regressão multivariada. Onde os dados de expedição granulares eram inexistentes, os coeficientes de utilização provenientes de contactos primários colmataram as lacunas antes da consolidação final.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a uma triagem de anomalias com base em estatísticas de importação independentes e sinais de resultados trimestrais. Um analista sénior revê as variâncias, e os relatórios são atualizados anualmente, com atualizações intercalares caso choques nas matérias-primas ou alterações regulatórias modifiquem a linha de base.

Por que Razão a Linha de Base da Mordor para Revestimentos de Madeira é Fiável

Os valores publicados divergem frequentemente porque os grupos de investigação escolhem anos de referência diferentes, medem em valor versus volume, ou assumem trajetórias de preços de resinas contrastantes.

Os principais fatores de divergência incluem a unidade de medida, a inclusão de carpintaria industrial, a agressividade dos cenários de mudança tecnológica e a cadência de atualização.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 3,42 milhões de toneladas (2025) | Mordor Intelligence | - |

| USD 12,74 mil milhões (2024) | Global Consultancy A | Reporta valor e não volume, inclui vernizes para decks compósitos, atualiza de dois em dois anos |

| USD 11,80 mil milhões (2024) | Industry Journal B | Utiliza apenas a escalada histórica de ASP, exclui pós curados por UV, validação primária limitada |

A comparação demonstra que o âmbito cuidadosamente alinhado da Mordor, a atualização anual e as etapas de validação dupla proporcionam uma linha de base equilibrada e transparente, que os decisores podem rastrear até variáveis claras e uma lógica reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Revestimentos para Madeira em termos de volume?

O tamanho do mercado de Revestimentos para Madeira é estimado em 3,54 milhões de toneladas em 2026 e está projetado para atingir 4,23 milhões de toneladas até 2031.

Qual tipo de resina lidera os volumes?

O poliuretano ocupa a primeira posição com 60,14% de participação em 2025, impulsionado pela resistência à abrasão e pela clareza óptica.

Qual tecnologia está crescendo mais rapidamente?

Os sistemas de base aquosa são os mais rápidos, previstos para um CAGR de 4,35% até 2031, à medida que os reguladores endurecem os limites de COV.

Por que a Ásia-Pacífico é dominante?

A Ásia-Pacífico abriga a maior parte da fabricação global de móveis, conferindo-lhe 56,68% dos volumes em 2025 e o crescimento regional mais rápido.

Qual é o principal obstáculo regulatório?

Limites mais rígidos de formaldeído, COV e as pendentes restrições de PFAS elevam os custos de conformidade e retardam o lançamento de produtos.

Página atualizada pela última vez em: