Tamanho e Participação do Mercado de Torres para Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres para Turbinas Eólicas pela Mordor Intelligence

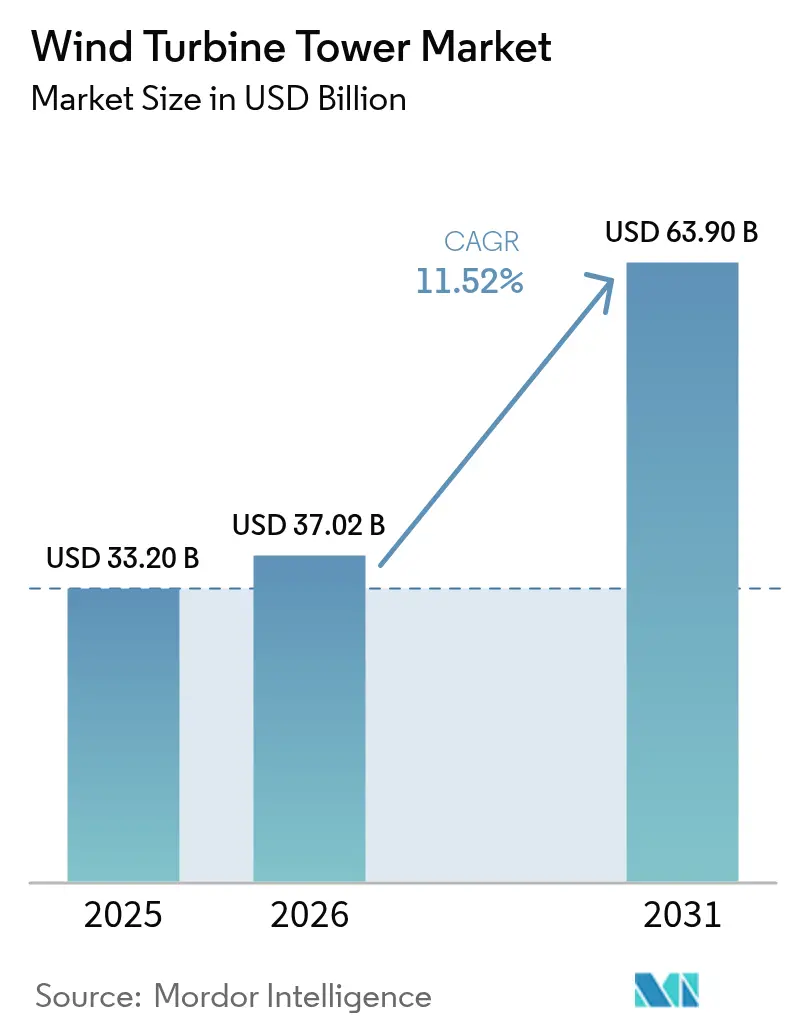

O tamanho do mercado de torres para turbinas eólicas deverá crescer de USD 33,20 mil milhões em 2025 para USD 37,02 mil milhões em 2026, com previsão de atingir USD 63,9 mil milhões até 2031, a uma CAGR de 11,52% no período 2026–2031.

A rápida adoção de torres com mais de 160 m, as crescentes arquiteturas híbridas de aço-betão que reduzem os custos logísticos e de materiais, e as soluções de betão impresso em 3D no local que contornam os limites de transporte estão a remodelar o panorama competitivo. As políticas de localização ao abrigo da Lei de Redução da Inflação (IRA) dos Estados Unidos e do Mecanismo de Ajustamento Carbónico nas Fronteiras da União Europeia redirecionam as cadeias de abastecimento globais para conteúdo nacional e aço de baixas emissões. A Ásia-Pacífico mantém a liderança em custos através de uma produção verticalmente integrada, enquanto o Médio Oriente e África registam a mais rápida expansão de capacidade, à medida que fundos soberanos de riqueza financiam os primeiros programas eólicos. A convergência tecnológica — exemplificada pelos OEMs que integram a fabricação de torres para garantir o abastecimento e pelos inovadores em logística de elevação pesada que visam pás de 105 m — continua a redefinir as fronteiras do mercado.

Principais Conclusões do Relatório

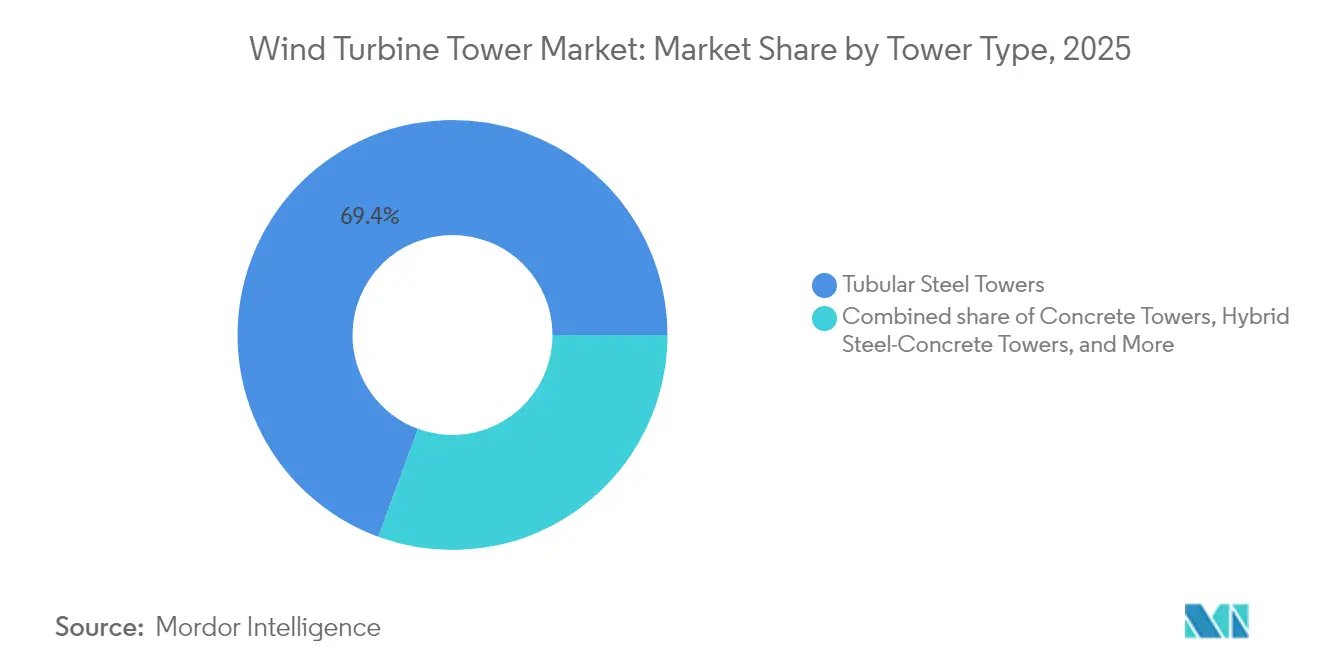

- Por tipo de torre, o aço tubular liderou com 69,40% da participação no mercado de torres para turbinas eólicas em 2025, enquanto as torres híbridas de aço-betão têm previsão de crescer a uma CAGR de 12,68% até 2031.

- Por implantação, onshore deteve 79,30% do tamanho do mercado de torres para turbinas eólicas em 2025, enquanto as plataformas offshore flutuantes avançam a uma CAGR de 27,35% até 2031.

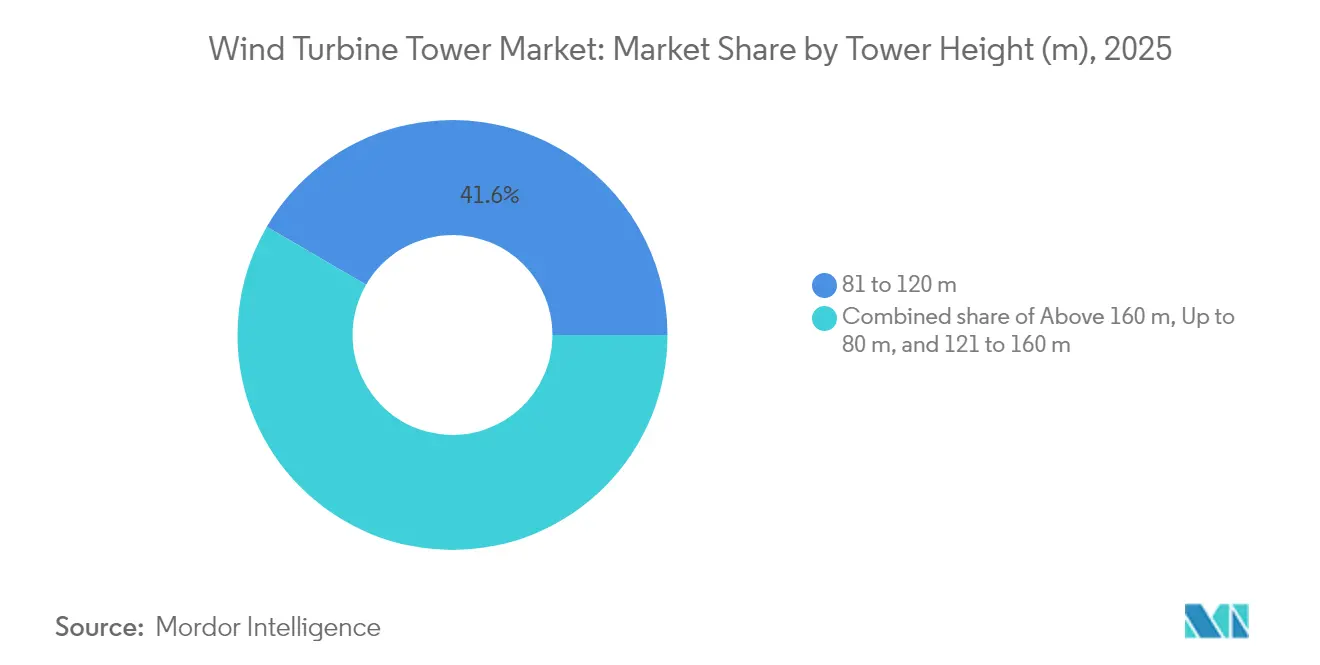

- Por altura, o segmento de 81–120 m representou 41,60% da participação no tamanho do mercado de torres para turbinas eólicas em 2025; as torres acima de 160 m registam o maior crescimento, a uma CAGR de 12,88%.

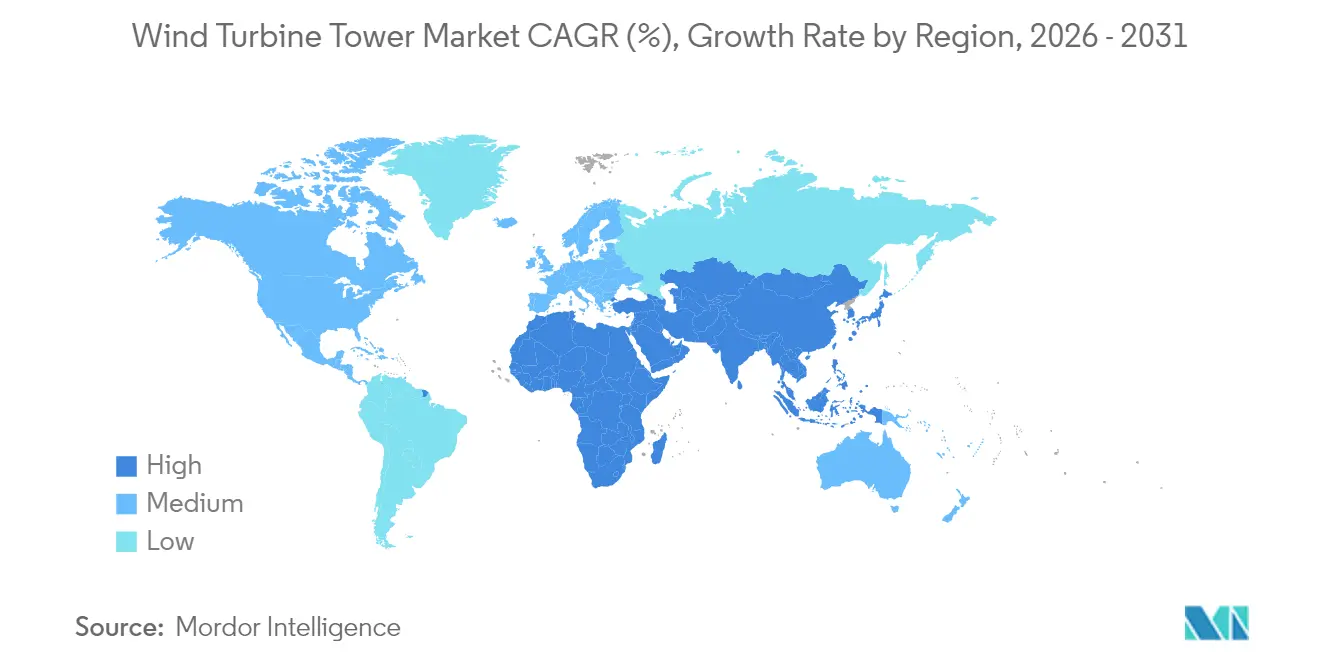

- Por geografia, a Ásia-Pacífico comandou 42,70% das receitas em 2025, e o mercado de torres para turbinas eólicas do Médio Oriente e África está a expandir-se a uma CAGR de 22,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Torres para Turbinas Eólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Localização Impulsionada pela IRA de Capacidade de Fabricação de Torres de Aço de Mais de 100 m nos Estados Unidos | 1.70% | América do Norte, com extensão ao Canadá e México | Médio prazo (2-4 anos) |

| Reformas de Licenciamento que Permitem Torres de Mais de 160 m na Alemanha e nos Países Nórdicos | 1.30% | Europa, principalmente Alemanha, Dinamarca, Suécia, Noruega | Curto prazo (≤ 2 anos) |

| Torres Híbridas de Aço-Betão a Reduzir o LCoE para Locais Interiores de Baixo Vento na Índia e na China | 2.00% | Núcleo da Ásia-Pacífico, com adoção a estender-se ao Sudeste Asiático | Médio prazo (2-4 anos) |

| Ajustamento Carbónico nas Fronteiras da UE a Acelerar a Adoção de Torres em Aço Verde | 0.90% | Global, com impacto primário na Europa e nas regiões dependentes de importações | Longo prazo (≥ 4 anos) |

| Metas Offshore Crescentes da Coreia do Sul e do Japão para Torres Resistentes à Corrosão de Mais de 150 m | 1.60% | Ásia-Pacífico, com transferência de tecnologia para outros mercados offshore | Médio prazo (2-4 anos) |

| Torres de Betão Impressas em 3D no Local a Reduzir Custos Logísticos em Projetos-Piloto na Califórnia e em Espanha | 1.10% | América do Norte e Europa inicialmente, com potencial de escalonamento global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Localização impulsionada pela IRA de capacidade de torres de aço de mais de 100 m nos Estados Unidos

As regras de conteúdo nacional incorporadas na IRA desencadearam anúncios de fábricas de torres no valor de USD 2 mil milhões em todo o Midwest, atraindo líderes globais como CS Wind e Arcosa para estratégias de produção em duas vertentes que equilibram a procura dos EUA com as bases de custo asiáticas.[1]CS Wind Corporation, "Apresentação para Investidores 2025," cswind.comAs novas instalações são concebidas para secções de mais de 120 m, eliminando a dependência histórica de importações e aumentando a competência regional para projetos de altura extrema. Os fluxos de encomendas na Broadwind aumentaram 85% no quarto trimestre de 2024, demonstrando que o abastecimento localizado já atinge escala competitiva.

Reformas de licenciamento que permitem torres de mais de 160 m na Alemanha e nos Países Nórdicos

A "Lei do Vento Onshore" de Berlim de 2024 reduziu os prazos de aprovação em 40%, desencadeando uma fila de projetos de altura extrema, incluindo a instalação de 364 m de Lusatia, já em operação. As limitações de altura coordenadas nos países nórdicos permitem aos promotores aceder a ventos mais estáveis a maior altitude, obrigando os OEMs a aperfeiçoar o software de gestão de cargas e os limites de ruído nas turbinas de próxima geração.[2]PNE Group, "Projetos e Pipeline," pne-ag.com

Torres híbridas de aço-betão a reduzir o LCoE para locais interiores de baixo vento na Índia e na China

A arquitetura híbrida substitui uma base de betão em 40% do aço, permitindo alturas superiores a 160 m sem transporte rodoviário de carga de grandes dimensões, desbloqueando assim recursos eólicos interiores marginais. O livro de encomendas recorde da Suzlon de 5,1 GW — incluindo um contrato de 1.166 MW com a NTPC Green Energy — valida a economia desta mudança de design. O modelo híbrido de 179 m da Nordex visa igualmente locais no Sudeste Asiático onde as velocidades médias do vento são inferiores a 6 m/s.

Ajustamento carbónico nas fronteiras da UE a acelerar a adoção de torres em aço verde

O imposto próximo de ser aplicado tributa as emissões incorporadas, levando os OEMs e os produtores de aço a codesenvolver chapas de baixo carbono. A Vestas e a ArcelorMittal alcançaram reduções de emissões de 66% nos protótipos do Baltic Power, enquanto a Ørsted e a Dillinger garantiram reduções de, pelo menos, 55% para as fundações de 2027.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Estrangulamentos Logísticos Marítimos para Secções de Torres de Diâmetro Superior a 15 m na Costa Leste dos EUA | -0.90% | América do Norte, particularmente os portos da Costa Leste dos EUA | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços do Aço em Chapa Grossa a Distorcer os Modelos de Custos | -1.30% | Global, com impacto agudo nas regiões dependentes de importações de aço | Médio prazo (2-4 anos) |

| Atraso na Certificação de Tipo para Torres Híbridas em Mercados Emergentes | -0.70% | Mercados emergentes na Ásia-Pacífico, América Latina e África | Médio prazo (2-4 anos) |

| Quotas de Conteúdo Local a Limitar a Importação de Torres Asiáticas de Baixo Custo | -1.00% | Global, com intensidade variável por país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos logísticos marítimos para secções de torres de diâmetro superior a 15 m na Costa Leste dos EUA

As regras da Jones Act limitam os navios estrangeiros, criando escassez de navios de elevação pesada necessários para secções de diâmetro XXL. Os pátios de armazenamento portuário e as atualizações de gruas ficam aquém da procura, obrigando à montagem modular no mar ou a soluções de fundações flutuantes que aumentam custos e prazos.

Volatilidade nos preços do aço em chapa grossa a distorcer os modelos de custos

Os preços à vista da chapa oscilaram ±40% entre 2023 e 2025, comprometendo a fiabilidade das propostas EPC a preço fixo. A Valmont identificou as tarifas sobre o aço como o principal risco nas suas perspetivas para 2025, obrigando os promotores a utilizar contratos indexados e coberturas em múltiplas camadas.[3]Valmont Industries, "Resultados do 1.º Trimestre de 2025," valmont.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Torre: A inovação híbrida desafia a dominância do aço

As torres híbridas de aço-betão captaram 18,20% das instalações de 2025 e têm previsão de crescer 12,68% ao ano até 2031, uma vez que os módulos favoráveis ao transporte permitem alturas de cubo superiores a 160 m sem comboios rodoviários escoltados. As poupanças em betão de até 40% melhoram a rentabilidade, especialmente na Índia e na China, onde os mandatos de conteúdo local recompensam o abastecimento de cimento. A linha híbrida interna da Nordex sustenta o maior deployment de torres de 179 m alguma vez realizado pela empresa, enquanto o protótipo em madeira laminada da Modvion — apoiada pela Vestas — sinaliza uma segunda revolução de materiais além do aço e do betão. O mercado de torres para turbinas eólicas continua a apoiar-se no aço tubular para a produção em massa, mas as opções híbridas estão a fechar a diferença de custos à medida que a volatilidade da chapa bruta persiste.

Os OEMs em corrida para a integração vertical destacam a captura de valor estratégico. A reconversão da fábrica da GE Vernova no Missouri produz agora secções híbridas prontas com flange, reduzindo as listas de fornecedores e apertando o controlo de qualidade. Os fabricantes independentes respondem com a atualização de robôs de soldadura circunferencial e a transição para revestimentos resistentes à corrosão para defender a sua quota no mercado de torres para turbinas eólicas.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Por Implantação: O offshore flutuante impulsiona a próxima vaga de crescimento

O onshore ainda representou 79,30% das instalações de 2025, mas as fundações flutuantes registam uma CAGR de 27,35%, uma vez que o Japão visa 45 GW até 2040 e a Coreia do Sul avança com um consórcio de 14 empresas. Águas mais profundas desbloqueiam regimes de vento líderes de classe de 11–15 m/s, traduzindo-se em fatores de capacidade mais elevados e fluxos de receitas mais longos. Os projetos offshore de fundo fixo permanecem críticos a curto prazo, canalizando experiência e cadeias de abastecimento que reduzem o risco dos lançamentos flutuantes. O backlog de EUR 43 mil milhões da Saipem7 ilustra como a consolidação do EPC marítimo se alinha com a escala crescente dos projetos.

Os inovadores em logística estão a redefinir a segmentação de implantação: a aeronave WindRunner da Radia planeia entregar pás de 105 m diretamente a planaltos interiores, podendo potencialmente reequilibrar a equação de custos entre parques flutuantes costeiros e zonas onshore de alto recurso. Estes avanços alargam a oportunidade endereçável para o mercado de torres para turbinas eólicas.

Por Altura da Torre: As Instalações Ultra-Altas Remodelam a Economia

A faixa de 81–120 m reteve 41,60% da participação no mercado de torres para turbinas eólicas em 2025, equilibrando a fabricabilidade e a potência de saída, enquanto a categoria acima de 160 m registou um crescimento de 12,88%, uma vez que as reformas de licenciamento na Europa desbloquearam projetos de altura extrema. O novo protótipo alemão de 364 m confirmou que as torres outrora consideradas antieconómicas podem agora funcionar de forma fiável, sinalizando uma mudança no apetite pelo risco dos promotores para estruturas mais altas. As instalações com menos de 80 m continuam confinadas a locais de repotenciação ou com restrições de espaço, e a zona de 121–160 m tornou-se o ponto de inflexão onde as soluções híbridas de aço-betão superam os designs totalmente em aço em termos de custo. A altura da torre está agora intimamente ligada à qualidade do recurso eólico, porque os locais interiores de baixo vento necessitam de cubos mais altos para atingir fatores de capacidade rentáveis.

As diferenças regionais espelham os perfis eólicos e os quadros de políticas. A Europa lidera na adoção de torres ultra-altas graças a aprovações simplificadas e cadeias de abastecimento profundas, enquanto a Ásia-Pacífico escala híbridos de altura média para uma rápida expansão interior. A expansão de capacidade de 2,7 GW da GE Vernova está orientada para a fabricação de secções mais longas para projetos que excedam os 160 m, ilustrando o compromisso dos OEMs com a nova classe de tamanho emergente. O crescimento acima de 160 m ainda depende de estradas, caminhos de ferro e gruas portuárias atualizadas; a infraestrutura limitada impulsiona a procura de segmentos modulares e montagem no local que reduzem os obstáculos ao transporte. O ciclo de retroalimentação entre a crescente altura das torres e a inovação logística sugere uma polarização continuada das estratégias de design tanto na extremidade sub-80 m como nas torres ultra-altas do espetro, reforçando a diversificação dentro do tamanho do mercado de torres para turbinas eólicas e do mix tecnológico.

Nota: As participações de cada segmento individual estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A participação de 42,70% da Ásia-Pacífico em 2025 resultou das laminadoras de chapa de aço à escala giga da China e da rápida adoção de híbridos na Índia. No entanto, os holofotes deslocam-se para os segmentos offshore e de torres altas de maior margem, à medida que as restrições de espaço aumentam. O leilão Round 3 do Japão lança 1,8 GW de turbinas de classe de 15 MW, exigindo torres resistentes à corrosão que elevam os preços médios de venda regionais. Simultaneamente, a Coreia do Sul aloca CAPEX a um cluster piloto flutuante de 6 GW ao largo de Ulsan, acelerando a procura de monopilares de 160 m e torres híbridas de 200 m.

A Europa alavanca a previsão regulatória para superar as expectativas. O licenciamento alemão simplificado reduziu os ciclos de projeto em 18 meses, recompensando os pioneiros PNE e RWE. As taxas de fronteira carbónica da UE desviam a aquisição para o aço verde, permitindo à Vestas garantir chapa de baixo carbono no Baltic Power e no Nordlicht. Estes prémios de sustentabilidade reforçam a competitividade das exportações europeias à medida que o mercado de torres para turbinas eólicas se globaliza.

O Médio Oriente e África cresce 22,90% ao ano a partir de uma base baixa, uma vez que fundos soberanos na Arábia Saudita e nos Emirados Árabes Unidos financiam clusters de 1–3 GW integrados com centros de hidrogénio verde. A expansão de fábricas impulsionada pela IRA na América do Norte está a reduzir a dependência de importações; a expansão da CS Wind no Texas alimenta tanto a procura dos EUA como a da América Latina. A América do Sul aposta em melhorias da rede — o plano de transmissão estadual do nordeste brasileiro por si só liberta 9 GW de interligação — revitalizando o pipeline regional de projetos.

Panorama Competitivo

O mercado de torres para turbinas eólicas apresenta uma fragmentação moderada: as cinco principais empresas detinham cerca de 45% das receitas em 2024, uma vez que os OEMs avançaram a montante. A CS Wind e a Titan Wind Energy destacam-se na fabricação de aço de alto volume, enquanto a Vestas e a Nordex prosseguem linhas híbridas internas para reduzir o risco de abastecimento. A aliança de impressão 3D da GE Vernova com a COBOD e a LafargeHolcim exemplifica a diferenciação liderada pela tecnologia que comprime os custos logísticos para unidades de 200 m.

As parcerias estratégicas centram-se nas transições de materiais. A Vestas–ArcelorMittal e a Ørsted–Dillinger incorporam chapa de baixo carbono em projetos emblemáticos, criando valor de marca em torno da intensidade de emissões. Entretanto, o fabricante independente Windar alavanca kits modulares de torres offshore para contornar as restrições portuárias dos EUA, sinalizando oportunidades de nicho para engenharia flexível. As barreiras à entrada no mercado permanecem moderadas: os investimentos em capital para linhas de laminagem e soldadura automatizadas ascendem a USD 120 milhões, mas o software, a certificação e a especialização em logística definem cada vez mais a vantagem competitiva no mercado de torres para turbinas eólicas.

Líderes do Setor de Torres para Turbinas Eólicas

CS Wind Corporation

Titan Wind Energy

Vestas

Arcosa Wind Towers Inc.

Valmont Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Julho de 2025: A ORLEN instalou a sua primeira turbina no Baltic Power, marcando a estreia da Polónia à grande escala no setor eólico.

- Junho de 2025: A ACCIONA Energía comissionou um parque eólico de 280 MW nos EUA, o seu maior ativo na América do Norte.

- Março de 2025: A Vestas garantiu 1.020 MW para o Nordlicht 1 na Alemanha, utilizando torres com chapa de carbono 16% mais baixa.

- Fevereiro de 2025: A Saipem e a Subsea7 acordaram fundir-se, formando a Saipem7 para dominar os serviços EPC offshore.

Âmbito do Relatório Global do Mercado de Torres para Turbinas Eólicas

O âmbito do relatório do mercado de torres para turbinas eólicas inclui:

| Torres de Aço Tubular |

| Torres de Betão |

| Torres Híbridas de Aço-Betão |

| Torres de Treliça |

| Torres de Mastro Estaiado |

| Torres Compostas Modulares/Empilhadas |

| Onshore |

| Offshore (Fundo Fixo) |

| Offshore (Flutuante) |

| Até 80 m |

| 81 a 120 m |

| 121 a 160 m |

| Acima de 160 m |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Dinamarca | |

| Suécia | |

| Noruega | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Tipo de Torre | Torres de Aço Tubular | |

| Torres de Betão | ||

| Torres Híbridas de Aço-Betão | ||

| Torres de Treliça | ||

| Torres de Mastro Estaiado | ||

| Torres Compostas Modulares/Empilhadas | ||

| Por Implantação | Onshore | |

| Offshore (Fundo Fixo) | ||

| Offshore (Flutuante) | ||

| Por Altura da Torre (m) | Até 80 m | |

| 81 a 120 m | ||

| 121 a 160 m | ||

| Acima de 160 m | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Dinamarca | ||

| Suécia | ||

| Noruega | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de torres para turbinas eólicas até 2031?

O tamanho do mercado de torres para turbinas eólicas tem previsão de atingir USD 63,9 mil milhões até 2031.

Qual é a região com crescimento mais rápido nas instalações de torres?

O Médio Oriente e África é a mais rápida, registando uma CAGR de 22,90% até 2031.

Por que razão as torres híbridas de aço-betão estão a ganhar relevância?

Permitem alturas de cubo superiores a 160 m enquanto reduzem o uso de aço em até 40%, melhorando a economia em locais interiores de baixo vento.

Como está a IRA a influenciar a fabricação de torres nos EUA?

Os incentivos de conteúdo nacional estimularam USD 2 mil milhões em novas fábricas no Midwest concebidas para secções de mais de 120 m.

Que tendência tecnológica poderá perturbar a fabricação tradicional?

As torres de betão impressas em 3D no local estão a avançar para a implantação comercial em estruturas de 200 m, reduzindo os custos logísticos.

Como é que as iniciativas de aço verde estão a afetar a aquisição?

As regras de fronteira carbónica da UE criam um diferencial de preços que incentiva os OEMs a integrar chapa de baixas emissões nas cadeias de abastecimento de torres, reduzindo as emissões do ciclo de vida em mais de 60%.

Página atualizada pela última vez em: