Tamanho e Participação do Mercado de Pás de Rotor de Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 55.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 87.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pás de Rotor de Turbinas Eólicas pela Mordor Intelligence

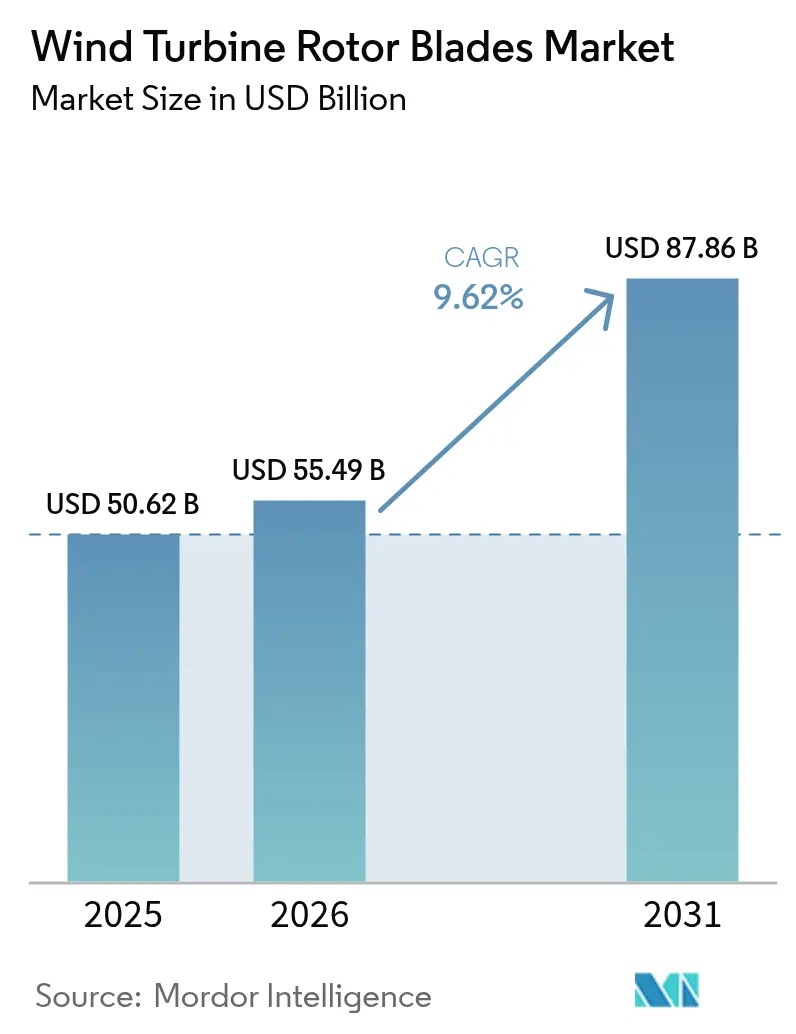

O tamanho do Mercado de Pás de Rotor de Turbinas Eólicas em 2026 é estimado em USD 55,49 bilhões, crescendo a partir do valor de 2025 de USD 50,62 bilhões, com projeções para 2031 mostrando USD 87,86 bilhões, crescendo a uma CAGR de 9,62% durante 2026-2031.

A adição de capacidade em energia eólica offshore, a transição para turbinas acima de 15 MW e os rápidos avanços em compósitos híbridos estão moldando a demanda. Os fabricantes de pás estão adotando formatos segmentados de mais de 70 m para superar as limitações de transporte rodoviário, enquanto os incentivos políticos nos Estados Unidos e na Europa estão estimulando a produção localizada. A Ásia-Pacífico mantém uma vantagem de custo de fabricação, porém as cadeias de suprimentos regionais enfrentam pressão em razão da crônica escassez de fibra de carbono, que eleva os custos de insumos. Oportunidades estão surgindo para empresas que combinam integração vertical com materiais recicláveis, proteção avançada contra raios e soluções de monitoramento remoto que reduzem as despesas de manutenção ao longo da vida útil.

Principais Conclusões do Relatório

- Por local de implantação, o segmento onshore reteve 82,35% da participação no mercado de pás de rotor de turbinas eólicas em 2025, enquanto as pás offshore estão projetadas para expandir a uma CAGR de 29,9% até 2031.

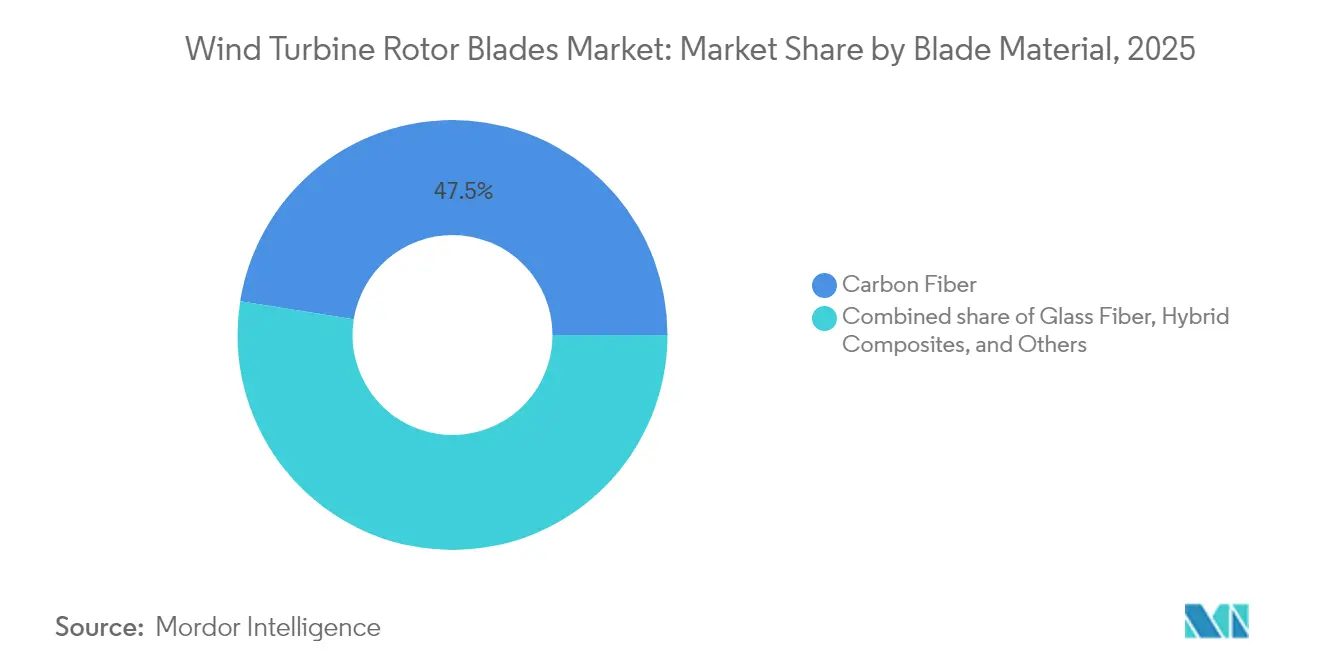

- Por material da pá, a fibra de carbono dominou com 47,50% de participação em 2025; os compósitos híbridos estão previstos para registrar um crescimento de 10,39%, o mais rápido entre os tipos de materiais.

- Por comprimento da pá, a categoria de 61 a 75 m liderou com 44,30% de participação do tamanho do mercado de pás de rotor de turbinas eólicas em 2025, enquanto as pás acima de 75 m avançam a uma CAGR de 12,85% até 2031.

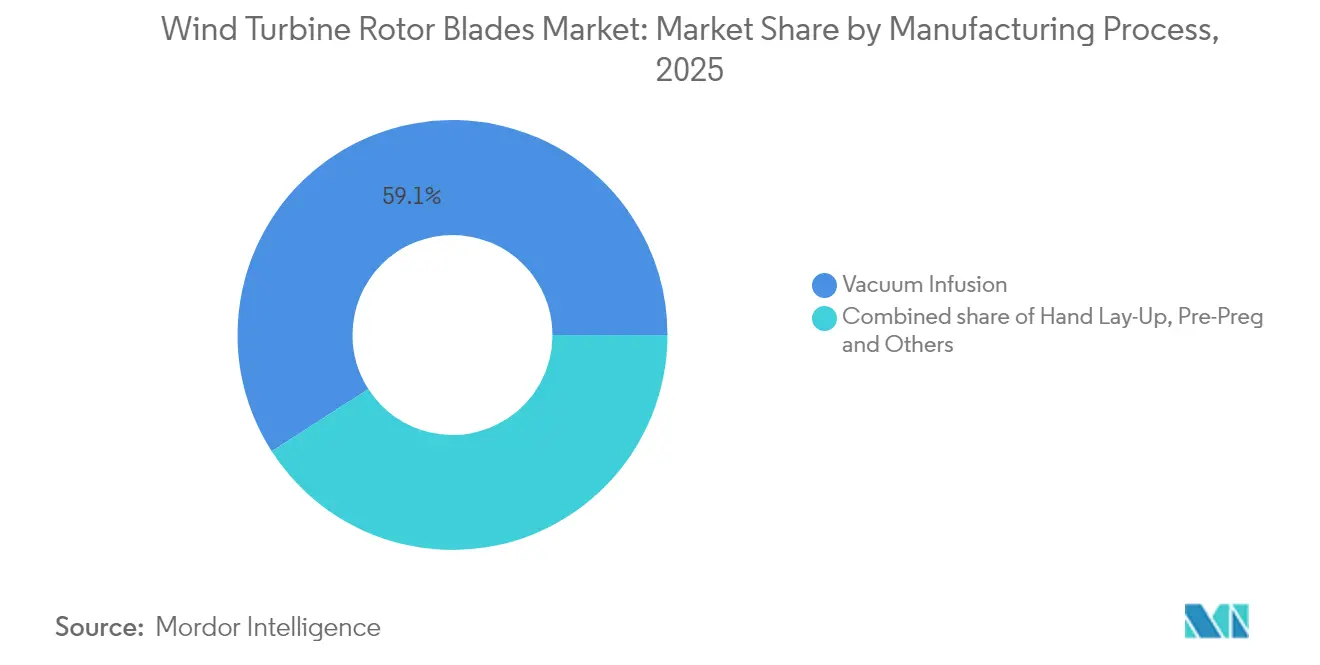

- Por processo de fabricação, a infusão a vácuo respondeu por 59,10% da produção em 2025; as linhas de pré-impregnado estão acelerando a uma CAGR de 10,24% em meio a tolerâncias mais rígidas para pás offshore.

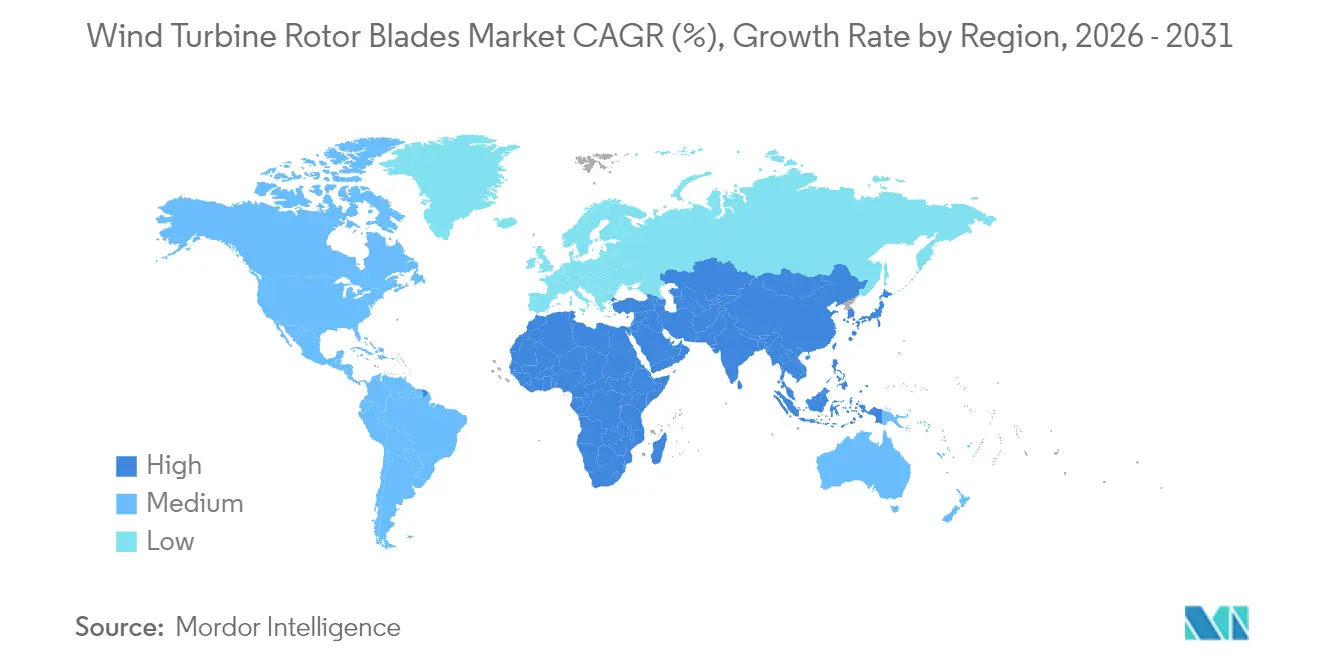

- Por geografia, a Ásia-Pacífico comandou 52,40% da receita global em 2025, enquanto o mercado de pás de rotor de turbinas eólicas do Oriente Médio e África está projetado para crescer a uma CAGR de 28,15% até 2031.

- LM Wind Power, TPI Composites e Siemens Gamesa detiveram conjuntamente mais de 35% da participação no mercado de pás de rotor de turbinas eólicas em 2025, evidenciando uma consolidação moderada dentro do setor.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pás de Rotor de Turbinas Eólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de turbinas acima de 5 MW nas províncias costeiras da China | +1.5% | Núcleo da Ásia-Pacífico, com transbordamento para as cadeias de suprimentos globais | Médio prazo (2 a 4 anos) |

| Créditos fiscais de produção da Lei de Redução da Inflação dos EUA catalisando a produção doméstica de pás | +1.2% | América do Norte e UE, impacto global indireto | Curto prazo (≤ 2 anos) |

| Plano REPowerEU da UE acelerando o repotenciamento de frotas onshore pós-2010 | +0.8% | Núcleo da Europa, transferência de tecnologia para mercados emergentes | Médio prazo (2 a 4 anos) |

| Demanda dos OEMs por pás modulares de mais de 70 m para reduzir os gargalos de transporte | +0.6% | Global, com ganhos antecipados em regiões sem acesso ao mar | Longo prazo (≥ 4 anos) |

| Financiamento verde FINAME do Brasil desbloqueando capacidade local de pás | +0.5% | América do Sul, com potencial replicação no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Demonstradores offshore flutuantes em transição para pedidos em série de pás de 100 m | +0.4% | América do Norte e UE, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão de turbinas acima de 5 MW nas províncias costeiras da China

A China instalou 31,4 GW de capacidade offshore até 2024, e a maioria dos novos projetos especifica máquinas de 15 MW que necessitam de pás acima de 100 m.[1]Offshore Wind, "China Tops Global Offshore Wind Additions", offshorewind.bizFabricantes como a Goldwind estão expandindo as fábricas de Jiangsu e Guangdong para construir estruturas compósitas de grande porte. Os altos volumes domésticos encurtam as curvas de aprendizado, reduzem os custos por unidade e aceleram a difusão tecnológica para os mercados de exportação. Essa dinâmica permite que os fornecedores chineses façam lances agressivos em licitações globais, obrigando os concorrentes europeus e norte-americanos a investir em automação para redução de custos. A concorrência resultante intensifica a importância estratégica do fornecimento seguro de fibra de carbono e de ferramentaria modular capaz de lidar com formatos de 120 m, reforçando a liderança da Ásia-Pacífico no mercado de pás de rotor de turbinas eólicas.

Créditos fiscais de produção da Lei de Redução da Inflação dos EUA catalisando a produção doméstica de pás

A Seção 45X concede USD 0,02 por pá produzida nos Estados Unidos, tornando a fabricação local viável apesar dos custos mais elevados de mão de obra.[2]Departamento de Energia dos EUA, "Advanced Manufacturing Production Credits", energy.gov A TPI Composites já atingiu seu marco de 100.000 pás e está adicionando novas linhas nos EUA. O horizonte de crédito de 10 anos reduz o risco de investimento, atraindo parceiros europeus e asiáticos que buscam cadeias de suprimentos em conformidade. O aumento dos limites de conteúdo doméstico incentiva os fornecedores de materiais a se colocalizarem, remodelando os fluxos logísticos dentro da América do Norte. Os gastos resultantes impulsionam as instalações gerais, reforçando um círculo virtuoso para o mercado de pás de rotor de turbinas eólicas.

Plano REPowerEU da UE acelerando o repotenciamento de frotas onshore pós-2010

O REPowerEU visa 50% de energia eólica até 2050, impulsionando uma onda de atualizações apenas de pás em turbinas comissionadas após 2010. A simplificação das licenças reduz os prazos dos projetos, com fazendas alemãs e dinamarquesas substituindo pás por versões mais longas e leves que aumentam a captura de energia em até 30%. A estratégia maximiza a produção sem novas fundações, tornando a economia de retrofit atraente mesmo em mercados de alto custo. Os fornecedores de pás estão projetando formatos de "conectar e usar" que se encaixam nas interfaces de cubo existentes, incorporando ao mesmo tempo novos recursos de perfil aerodinâmico e proteção contra raios. Esses produtos de nicho ampliam o mix de receita além das instalações greenfield, diversificando os ganhos em todo o mercado de pás de rotor de turbinas eólicas.

Demanda dos OEMs por pás modulares de mais de 70 m para reduzir os gargalos de transporte

Os projetos de pás segmentadas liderados pela Nabrajoint da Nabrawind permitem que pás de 100 m naveguem por estradas padrão, reduzindo USD 100.000 a USD 150.000 por carga em despesas logísticas. O conceito está ganhando tração em regiões sem acesso ao mar na Europa, Índia e América Latina, onde a curvatura das estradas e a folga das pontes limitam o transporte convencional. A montagem modular próxima ao local reduz o risco de danos e acelera a instalação. Inovações paralelas, como a aeronave WindRunner da Radia, poderiam transportar pás de 300 pés diretamente para hubs remotos, abrindo ainda mais corredores eólicos de alto rendimento. Em conjunto, esses avanços ampliam o alcance geográfico e sustentam o impulso de crescimento do mercado de pás de rotor de turbinas eólicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de fibra de carbono | -0.90% | Global, mais aguda nos segmentos offshore | Curto prazo (≤ 2 anos) |

| Penalidade mais elevada de LCOE para classes de turbinas abaixo de 2 MW | -0.70% | Frotas legadas da Europa e da América do Norte | Médio prazo (2 a 4 anos) |

| Restrições logísticas para pás acima de 80 m em regiões europeias sem acesso ao mar | -0.5% | Núcleo da Europa, emergindo em regiões montanhosas globalmente | Longo prazo (≥ 4 anos) |

| Responsabilidade pelo descomissionamento offshore restringindo a bancabilidade dos projetos | -0.3% | Mercados offshore da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez crônica de fibra de carbono inflacionando os custos de insumos

A recuperação aeroespacial e o crescimento dos veículos elétricos elevaram os preços da fibra de carbono em 15 a 20% desde 2024. As pás offshore agora utilizam carbono em tampas de longarina e seções de raiz que representam 40% do peso total, tornando os gargalos de fornecimento críticos. Os produtores chineses, que detêm 60% da capacidade global, priorizam setores de maior margem, comprimindo as alocações para energia eólica. Os fabricantes de pás respondem com laminações híbridas que preservam os graus mais escassos, mas cada reformulação aciona novos ciclos de certificação e agrega custos. As empresas estão considerando a integração retroativa na produção de fibras para controlar a disponibilidade e estabilizar as margens em todo o mercado de pás de rotor de turbinas eólicas.

Penalidade mais elevada de LCOE para classes de turbinas abaixo de 2 MW suprimindo o retrofit de pás

Os modelos de custo nivelado de energia da Lazard mostram uma penalidade de 20 a 30% para a manutenção de turbinas abaixo de 2 MW em relação às unidades modernas de 3 a 5 MW.[4]Lazard, "Levelized Cost of Energy v17.0", lazard.com Os proprietários de frotas do início dos anos 2000 enfrentam uma economia desfavorável para atualizações apenas de pás e preferem o redesenvolvimento do local. Isso reduz o volume endereçável de reforma e redireciona a demanda para substituições em escala completa ou construções greenfield. Os fornecedores de pás concentram a pesquisa e desenvolvimento em formatos maiores e produtos offshore especializados, remodelando o planejamento de capacidade em todo o mercado de pás de rotor de turbinas eólicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Local de Implantação: A expansão offshore remodela a dinâmica

As pás offshore registraram uma CAGR de 29,9% entre 2025 e 2031, mesmo com o segmento onshore comandando 82,35% da receita em 2025. Os protótipos flutuantes estão migrando para pedidos em série de 100 m que requerem revestimentos resistentes à corrosão e para-raios avançados, acrescentando 15 a 20% ao custo de construção. O portfólio de projetos da Europa e os megaprojetos costeiros da China sustentam a demanda em larga escala. Por outro lado, o crescimento onshore depende de soluções modulares que superem os limites rodoviários enquanto aproveitam corredores eólicos terrestres de alta qualidade. A produção em série eficiente em custo por meio de infusão a vácuo ajuda a proteger as margens nessa parte de alto volume do mercado de pás de rotor de turbinas eólicas.

No longo prazo, a profundidade do portfólio offshore garante ganhos contínuos de participação. Os arrendamentos no Mar do Norte, as aprovações no Atlântico dos EUA e as licitações japonesas de turbinas flutuantes sustentam pedidos de múltiplos gigawatts para a próxima década. O segmento onshore permanecerá essencial para o equilíbrio do mercado; contudo, seu papel gira cada vez mais em torno da reforma de locais maduros e do atendimento a economias emergentes, onde instalações rápidas correspondem aos prazos das políticas. Os fornecedores que alinhem os roteiros de produtos com essas necessidades divergentes podem defender ou expandir sua presença em todo o mercado de pás de rotor de turbinas eólicas.

Por Material da Pá: Compósitos híbridos desafiando a fibra de carbono

A fibra de carbono dominou 47,50% da participação de mercado em 2025 em razão de suas incomparáveis relações de rigidez-para-peso, mas seus problemas de fornecimento e volatilidade de preços estão direcionando os OEMs para laminações híbridas. As pás de compósitos híbridos crescem 10,39% ao ano posicionando estrategicamente o carbono apenas nas almas críticas em carga, enquanto substituem o vidro mais econômico em outros pontos. Esse projeto reduz o peso em até 12% em relação aos equivalentes totalmente em fibra de vidro e mantém as margens estruturais necessárias para turbinas de 15 MW.

A fibra de vidro permanece relevante para pás onshore abaixo de 70 m, onde o transporte e a resistência da torre, em vez do peso, determinam a economia. Enquanto isso, a pesquisa em matrizes termoplásticas oferece reciclabilidade no final da vida útil e ciclos de produção mais rápidos. Os testes de termoplásticos de fibra de carbono recicláveis da Vestas em pás de 100 m ilustram o progresso. À medida que a regulamentação se torna mais rígida em relação à circularidade, os avanços em materiais influenciarão o posicionamento competitivo no mercado de pás de rotor de turbinas eólicas.

Por Comprimento da Pá: Megapás impulsionando o crescimento acima de 75 m

A categoria de 61 a 75 m reteve 44,30% da participação no mercado de pás de rotor de turbinas eólicas em 2025 porque se encaixa nas turbinas terrestres convencionais de hoje. No entanto, as pás acima de 75 m estão crescendo a uma CAGR de 12,85% à medida que os fabricantes buscam classificações acima de 15 MW. A construção de pás com mais de 100 m remodela layouts de fábricas, ferramentaria e regimes de qualidade. A colocação automatizada de fibras e os gêmeos digitais reduzem o risco de defeitos enquanto aceleram a produção.

A logística representa o próximo obstáculo. Os limites rodoviários e os raios de curva restringem o comprimento das pás para locais terrestres; portanto, a tecnologia modular e veículos inovadores como a aeronave WindRunner tornam-se habilitadores críticos. As pás abaixo de 45 m agora atendem apenas a trabalhos de repotenciamento de nicho ou turbinas em escala comunitária. A corrida contínua pelo comprimento ressalta o peso estratégico do capital de pesquisa e desenvolvimento no mercado de pás de rotor de turbinas eólicas.

Por Processo de Fabricação: Inovação em pré-impregnado acelerando

A infusão a vácuo protegeu uma participação de 59,10% em 2025 ao combinar eficiência de custo com capacidade para peças de grande porte. No entanto, as linhas de pré-impregnado estão crescendo 10,24% ao ano porque oferecem controle rigoroso de resina vital para pás offshore que enfrentam névoa salina, cargas dinâmicas e acúmulo de gelo. As folhas de pré-impregnado reduzem o teor de vazios, melhorando assim a vida à fadiga, e a suavidade do acabamento superficial aumenta a eficiência aerodinâmica. A contrapartida permanece sendo os custos mais elevados de materiais e de armazenamento em câmara frigorífica.

A laminação manual declina à medida que a automação avança. Novas variantes de infusão adicionam colocação robótica de tecido para manter baixo custo, mas aumentar a consistência. O enrolamento de fita termoplástica e a consolidação in situ entram em escala piloto, prometendo tempos de ciclo mais rápidos e reciclabilidade. Selecionar o processo ideal agora depende do comprimento da pá, do volume de pedidos e da região-alvo, aguçando as vantagens competitivas dentro do mercado de pás de rotor de turbinas eólicas.

Análise Geográfica

A Ásia-Pacífico capturou 52,40% da demanda global em 2025, ancorada pela base offshore de 31,4 GW da China e seu avanço em direção a turbinas de 15 MW que necessitam de pás acima de 100 m. Os investimentos em lixamento automatizado, infusão de resina e moldes modulares apoiam a rápida expansão. O Japão e a Coreia do Sul desenvolvem projetos piloto offshore flutuantes, enquanto a expansão onshore da Índia se beneficia das economias de custo dos compósitos híbridos. O aumento dos salários e regras ambientais mais rígidas estão empurrando os fornecedores para uma maior automação, mas a escala da região mantém os custos unitários baixos, sustentando a liderança no mercado de pás de rotor de turbinas eólicas.

A frota madura da Europa agora pivota para o repotenciamento e projetos em águas profundas. O impulso do REPowerEU acelera as atualizações de pás em turbinas pós-2010, e o Reino Unido sozinho almeja 115 GW offshore até 2050 com 35% de participação flutuante. As zonas alpinas e balcânicas sem acesso ao mar forçam a adoção de pás segmentadas que podem transitar por passagens estreitas. A regulamentação favorece a reciclabilidade, estimulando parcerias de pesquisa e desenvolvimento em materiais entre fabricantes de pás e empresas químicas. Os OEMs europeus aproveitam o design avançado e as credenciais de sustentabilidade para manter uma vantagem no segmento premium.

A CAGR de 28,15% do Oriente Médio e África até 2031 reflete as metas eólicas da Arábia Saudita, dos Emirados e do Egito, que poderiam elevar a capacidade regional para 131 GW. Os climas rigorosos exigem revestimentos de borda de ataque resistentes à erosão por areia. Cláusulas de conteúdo doméstico começam a surgir, anunciando novas plantas de montagem próximas aos portos do Mar Vermelho e do Golfo. A trajetória da América do Norte centra-se nos incentivos da Lei de Redução da Inflação que relocalizam as cadeias de suprimentos, enquanto o impulso liderado pelo Brasil na América do Sul depende do financiamento verde FINAME. Coletivamente, esses vetores regionais diversificam os fluxos de receita e protegem os fornecedores contra choques de mercado único no mercado de pás de rotor de turbinas eólicas.

Cenário Competitivo

A concorrência está moderadamente concentrada. LM Wind Power, TPI Composites e Siemens Gamesa responderam por mais de um terço das entregas globais em 2024, beneficiando-se de economias de escala e amplos portfólios de produtos. A consolidação continua à medida que empresas menores enfrentam dificuldades com o aumento dos custos de certificação e a escassez de fibra de carbono. Os líderes buscam integração vertical em materiais e testes estruturais para garantir o fornecimento e reduzir os prazos de entrega.

Estrategicamente, a localização molda novos investimentos. A expansão nos EUA da TPI aproveita os créditos da Lei de Redução da Inflação, enquanto a planta de USD 200 milhões da CS Wind no Vietnã sustenta exportações competitivas em custo para a Ásia-Pacífico e o Oriente Médio. Os portfólios de pesquisa e desenvolvimento concentram-se em pás segmentadas, termoplásticos recicláveis e sensores de manutenção preditiva que sinalizam raios ou erosão na borda de ataque. Os modelos de gêmeos digitais rastreiam a deformação em tempo real, possibilitando manutenção baseada em condição e reduzindo o custo de vida útil por kWh.

A inovação em espaços não explorados atrai startups. O WindRunner da Radia visa locais onshore remotos, e a interface modular Nabrajoint da Nabrawind obtém endossos de OEMs. Os especialistas em materiais escalam resinas de base biológica que curam em temperaturas mais baixas, reduzindo o consumo de energia. O sucesso agora depende de equilibrar a capacidade de produção em massa com a engenharia sob medida, uma dinâmica que continuará a definir a hierarquia no mercado de pás de rotor de turbinas eólicas.

Líderes da Indústria de Pás de Rotor de Turbinas Eólicas

LM Wind Power (GE Renewable Energy)

Siemens Gamesa Renewable Energy

TPI Composites Inc.

Vestas Wind Systems A/S

Nordex SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Energiequelle comissionou duas turbinas Enercon na Alemanha, ilustrando o foco de repotenciamento da Europa. O projeto substituiu turbinas mais antigas e menos eficientes (modelos E-58) por duas novas turbinas, cada uma com capacidade de 5,56 MW.

- Maio de 2025: O projeto Empire Wind, avaliado em USD 5 bilhões, ao largo de Nova York, retomou a construção, reafirmando o impulso offshore dos EUA. O projeto, anteriormente atrasado pela administração Trump, é uma iniciativa significativa de energia renovável para os Estados Unidos.

- Setembro de 2024: A CS Wind está investindo USD 200 milhões em uma nova instalação de fabricação de pás de turbinas eólicas na Zona Industrial do Sudeste Asiático da Província de Long An, Vietnã. Essa medida reforça sua capacidade no Sudeste Asiático e enfatiza seu compromisso com a produção de torres de turbinas eólicas onshore e offshore.

- Junho de 2024: A Vestas, proeminente fabricante de turbinas eólicas, está prestes a estabelecer uma nova fábrica de pás em Leith Docks, na Escócia. Essa iniciativa visa fortalecer os projetos eólicos offshore do Mar do Norte. A futura instalação fabricará especificamente pás para a turbina eólica offshore V236-15,0 MW, um elemento fundamental no setor de energia eólica offshore em rápida expansão.

Escopo do Relatório Global do Mercado de Pás de Rotor de Turbinas Eólicas

As pás de rotor de turbinas eólicas são os componentes-chave das turbinas eólicas, pois estão em contato direto com ventos de alta velocidade. As pás de rotor convertem a energia cinética do vento em energia rotacional, que é posteriormente convertida em energia elétrica. O mercado global de pás de rotor de turbinas eólicas é segmentado por local de implantação, material da pá e geografia. Por local de implantação, o mercado é segmentado em onshore e offshore. Por material da pá, o mercado é segmentado por fibra de carbono, fibra de vidro e outros materiais de pá. O relatório também abrange o tamanho do mercado e as previsões para o mercado de pás de rotor de turbinas eólicas nas principais regiões, nomeadamente América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhões).

| Onshore |

| Offshore |

| Fibra de Vidro |

| Fibra de Carbono |

| Compósitos Híbridos |

| Outros |

| Abaixo de 45 m |

| 46 a 60 m |

| 61 a 75 m |

| Acima de 75 m |

| Laminação Manual |

| Infusão a Vácuo |

| Pré-Impregnado |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Dinamarca | |

| Suécia | |

| Noruega | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Local de Implantação | Onshore | |

| Offshore | ||

| Por Material da Pá | Fibra de Vidro | |

| Fibra de Carbono | ||

| Compósitos Híbridos | ||

| Outros | ||

| Por Comprimento da Pá | Abaixo de 45 m | |

| 46 a 60 m | ||

| 61 a 75 m | ||

| Acima de 75 m | ||

| Por Processo de Fabricação | Laminação Manual | |

| Infusão a Vácuo | ||

| Pré-Impregnado | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Dinamarca | ||

| Suécia | ||

| Noruega | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de pás de rotor de turbinas eólicas e com que velocidade está crescendo?

O mercado atingiu USD 55,49 bilhões em 2026 e está projetado para subir para USD 87,86 bilhões até 2031, registrando uma CAGR de 9,62% durante 2026-2031.

Qual região comanda atualmente a maior participação de mercado?

A Ásia-Pacífico liderou com 52,40% da receita global em 2025, impulsionada pela rápida expansão offshore da China e por uma base de fabricação consolidada.

Por que o segmento offshore está se expandindo tão rapidamente?

Os projetos em escala comercial agora especificam turbinas acima de 15 MW que necessitam de pás da classe de 100 m, elevando a demanda offshore para uma CAGR de 29,9% até 2031 e estimulando investimentos em fabricação de precisão e projetos resistentes à corrosão.

Como as restrições de fornecimento de fibra de carbono afetam os produtores de pás?

A concorrência da demanda aeroespacial e automotiva elevou os preços da fibra de carbono em 15 a 20% desde 2024, levando os fabricantes de pás a adotar laminações de compósitos híbridos e a considerar a integração retroativa para garantir o fornecimento.

Quais incentivos políticos estão remodelando os parques de fabricação de pás?

A Seção 45X da Lei de Redução da Inflação dos EUA oferece USD 0,02 por pá produzida domesticamente, enquanto o plano REPowerEU da UE acelera os projetos de repotenciamento - ambos impulsionando os fabricantes a localizar a produção e atualizar as linhas de produtos.

Quais inovações estão aliviando os gargalos de transporte para pás cada vez mais longas?

As pás segmentadas de mais de 70 m, como a Nabrajoint da Nabrawind, podem ser transportadas em estradas padrão, e a aeronave WindRunner planejada pela Radia pretende voar pás de 300 pés diretamente para locais remotos, reduzindo os custos logísticos e abrindo novos corredores onshore.

Página atualizada pela última vez em: