Tamanho e Participação do Mercado de Turbinas Eólicas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 186.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 306.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas Eólicas por Mordor Intelligence

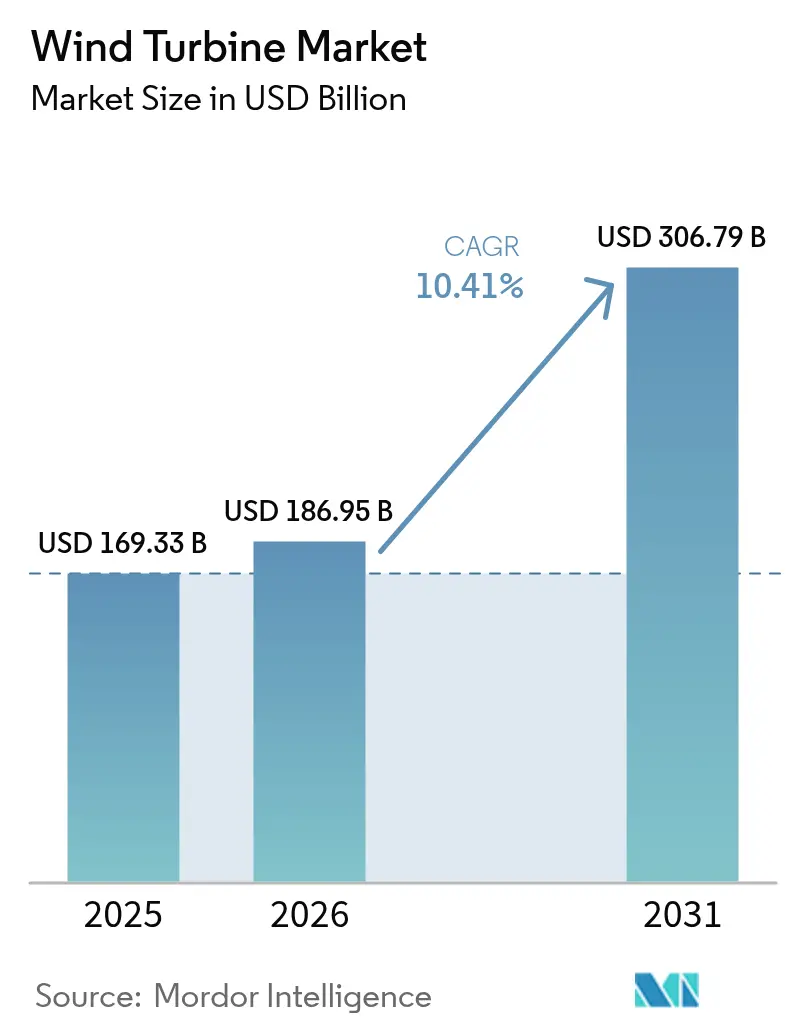

O tamanho do Mercado de Turbinas Eólicas foi avaliado em USD 169,33 bilhões em 2025 e estimado para crescer de USD 186,95 bilhões em 2026 para atingir USD 306,79 bilhões até 2031, a uma CAGR de 10,41% durante o período de previsão (2026-2031).

O crescimento está ancorado em mandatos nacionais agressivos de energia renovável, quedas acentuadas no LCOE (Custo Nivelado de Energia) para projetos onshore e offshore, e uma mudança constante em direção a turbinas com capacidade nominal de 15 MW ou superior, que elevam a densidade energética dos sites. Os desenvolvedores também estão se beneficiando de maior acesso ao financiamento por títulos verdes, demanda impulsionada por políticas para hidrogênio verde e plataformas de manutenção habilitadas por IA que reduzem o tempo de inatividade em 35%. Embora as instalações onshore permaneçam dominantes, as instalações offshore em escala comercial, especialmente os conceitos flutuantes, atraem os fluxos de capital mais rápidos. A Ásia-Pacífico fornece quase metade do valor do mercado global, mas a região do Oriente Médio e África está reduzindo a diferença, impulsionada por tarifas de leilão recordes baixas e construções de múltiplos gigawatts.

Principais Conclusões do Relatório

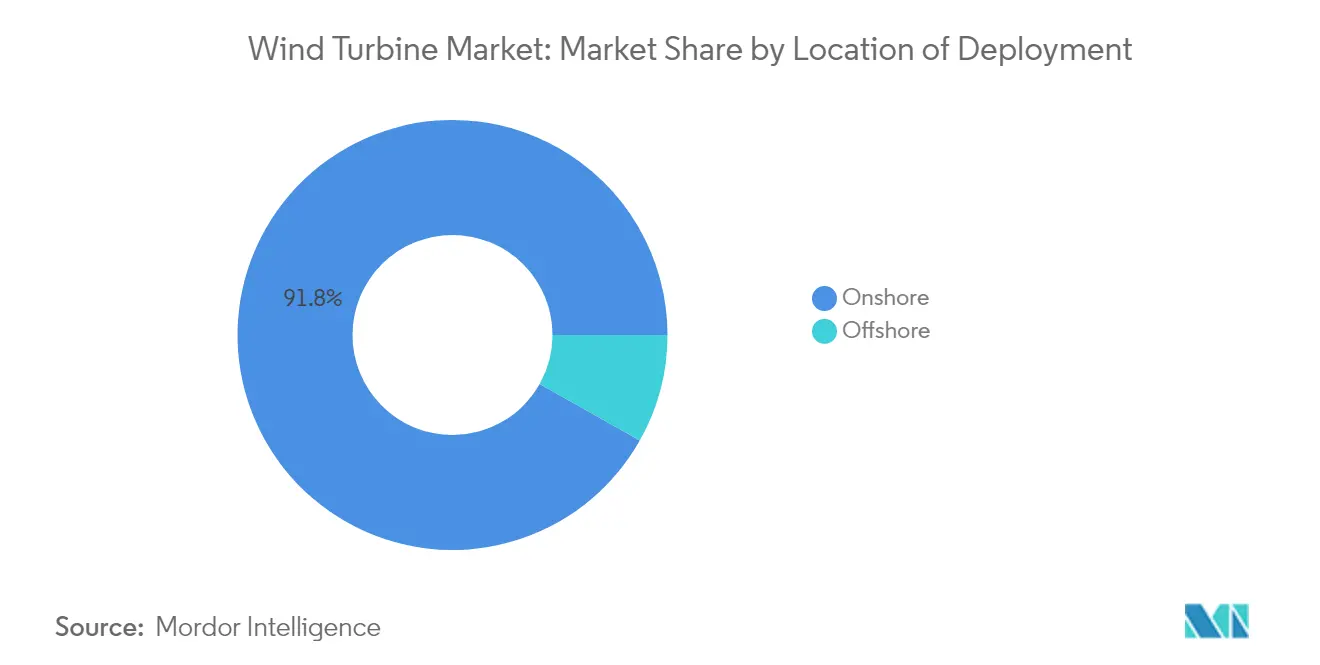

- Por localização de implantação, os projetos onshore representaram 91,83% da receita de 2025, enquanto as instalações offshore devem se expandir a uma CAGR de 18,95% até 2031.

- Por capacidade nominal, as máquinas de grande porte de 1 a 5 MW detinham 45,85% da participação do mercado de turbinas eólicas em 2025, e as unidades muito grandes acima de 5 MW devem crescer a uma CAGR de 14,05% até 2031.

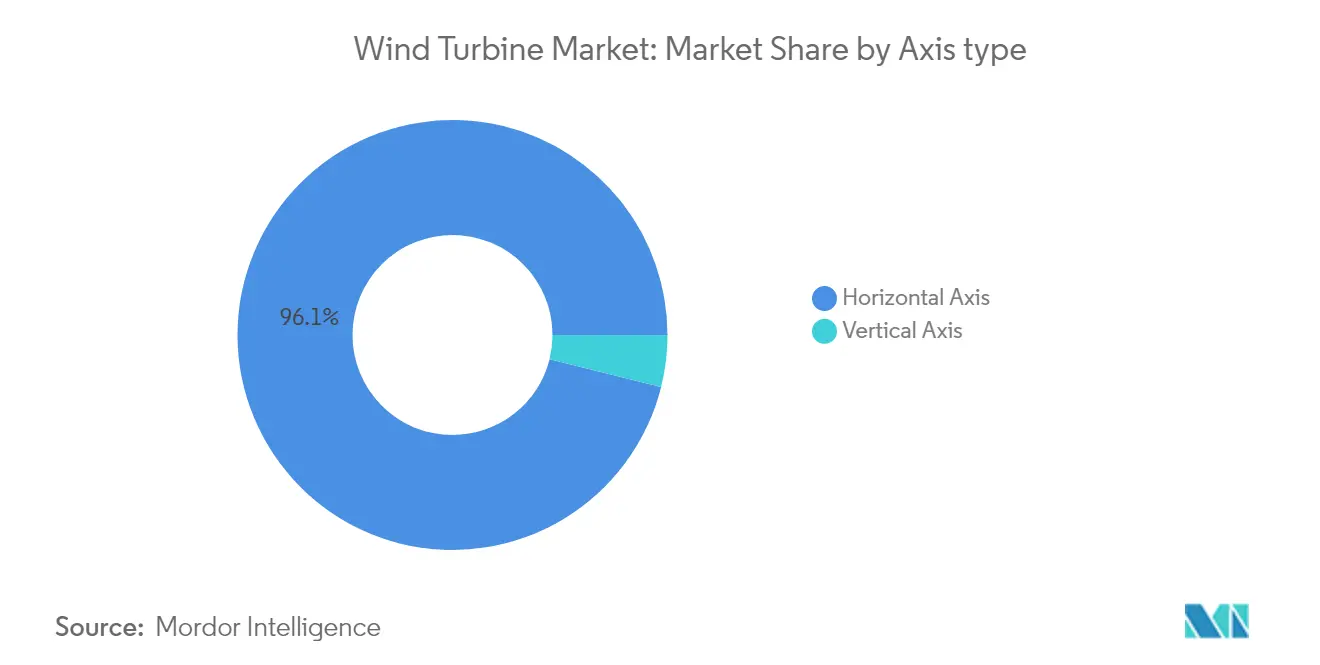

- Por tipo de eixo, as turbinas de eixo horizontal capturaram 96,12% do tamanho do mercado de turbinas eólicas em 2025, enquanto os projetos de eixo vertical avançam a uma CAGR de 12,55% ao longo do período de perspectiva.

- Por componente, as pás do rotor lideraram com uma participação de 29,84% do conjunto de valor de 2025; espera-se que os pacotes de eletrônica de potência e controle registrem uma CAGR de 12,78% até 2031.

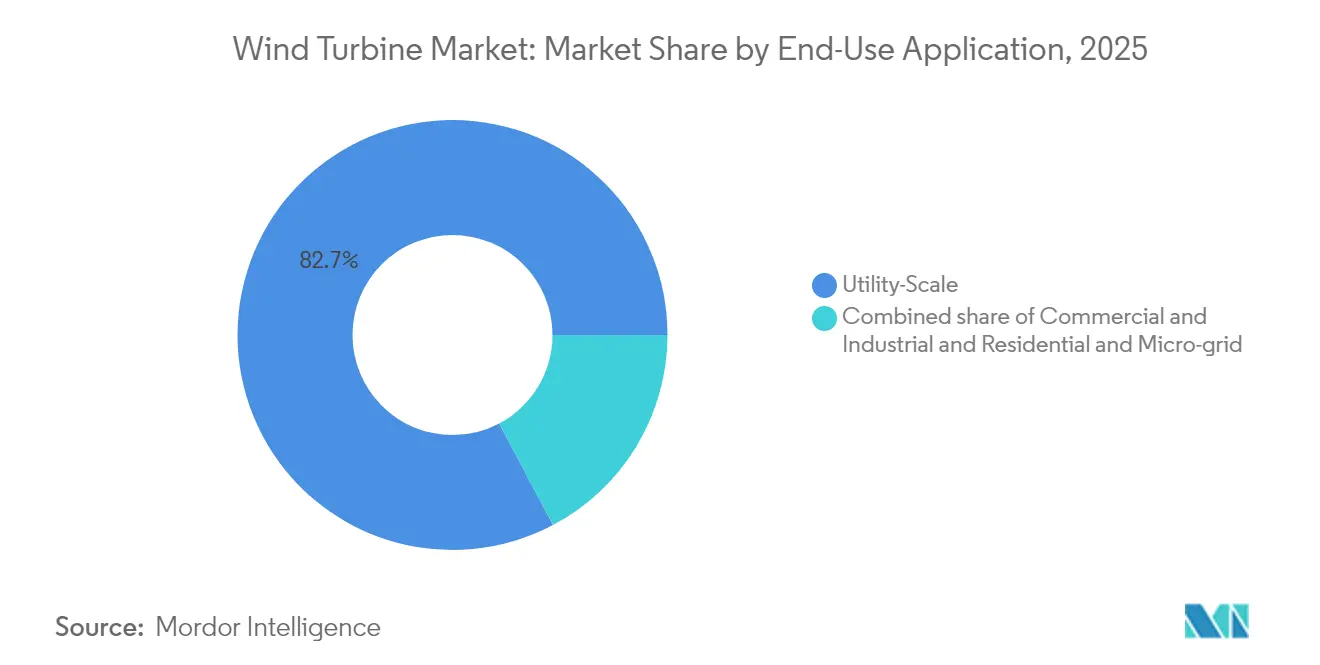

- Por aplicação de uso final, os parques de escala utilitária detinham 82,74% da receita de 2025, enquanto os sistemas comerciais e industriais estão a caminho de uma CAGR de 15,05% até 2031.

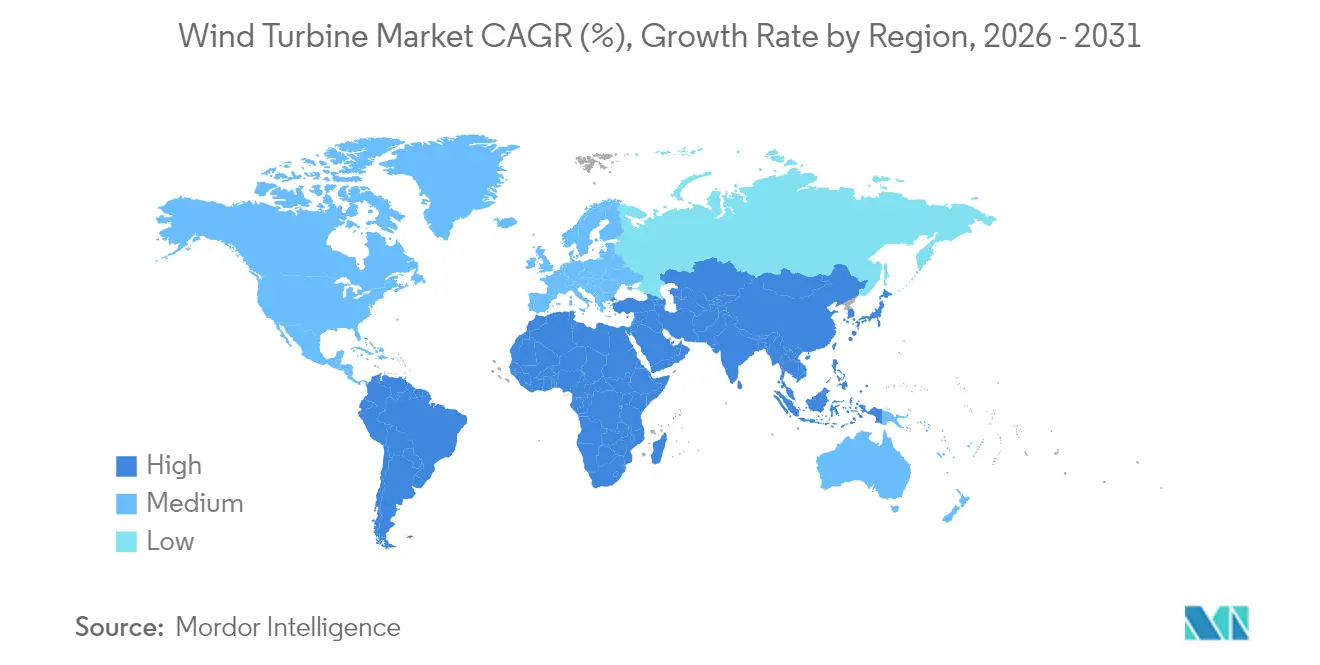

- Por geografia, a Ásia-Pacífico permaneceu como o maior contribuinte, com uma participação de 47,90% em 2025, e a região do Oriente Médio e África deve registrar o ritmo de crescimento mais rápido de 50,8% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Turbinas Eólicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada das metas nacionais de energia renovável | 2.8% | Global, com a UE liderando com 42,5% até 2030 | Médio prazo (2-4 anos) |

| Queda rápida no LCOE onshore e offshore | 2.1% | Global, particularmente Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Apetite das concessionárias por turbinas ≥15 MW | 1.5% | América do Norte, Europa, Ásia-Pacífico offshore | Médio prazo (2-4 anos) |

| Políticas favoráveis de vinculação ao hidrogênio verde | 1.0% | UE, Austrália, polos de hidrogênio do Oriente Médio | Longo prazo (≥ 4 anos) |

| Marcos de bancabilidade da energia eólica flutuante | 1.9% | Europa, Ásia-Pacífico, emergindo nas Américas | Longo prazo (≥ 4 anos) |

| Economia com manutenção preditiva habilitada por IA | 0.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escalada das Metas Nacionais de Energia Renovável Impulsiona um Suporte de Políticas Sem Precedentes

A União Europeia agora exige 42,5% de eletricidade renovável até 2030, enquanto a Espanha almeja 81% e a Grécia define metas comparáveis.[1]Comissão Europeia, "Metas de Energia Renovável," ec.europa.eu A Índia adicionou 3,4 GW de capacidade eólica em 2024 como parte de sua meta de atingir 500 GW de energia não fóssil.[2]Ministério de Novas e Renováveis Energias, "Índia Adiciona 3,4 GW de Capacidade Eólica em 2024," mnre.gov.in A missão Energia Limpa 2030 do Reino Unido busca 95% de geração de baixo carbono, removendo restrições anteriores à energia eólica onshore. Esses marcos garantem receita por meio de tarifas feed-in, certificados e leilões competitivos, acelerando assim o mercado de turbinas eólicas. A certeza política de longo prazo também fomenta a fabricação doméstica e a localização das cadeias de fornecimento.

A Queda Rápida no LCOE Transforma a Economia da Energia Eólica

O mais recente leilão da Arábia Saudita foi liquidado a USD 15/MWh, sublinhando o quanto os custos onshore caíram. As trajetórias offshore são semelhantes; espera-se que a energia eólica flutuante atinja 40 EUR/MWh até 2050, à medida que rotores superiores a 180 m se tornam padrão. A capacidade nominal média das turbinas atingiu 5.500 kW em 2024, resultando em redução das despesas com o balanço da planta.[3]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica 2025," gwec.net A fabricação em série de fundações, subestações modulares e financiamento por títulos verdes comprimem ainda mais os custos unitários. Essas tendências consolidam a competitividade da energia eólica em relação às alternativas de energia fóssil e solar mais armazenamento.

O Apetite das Concessionárias por Megaturbinas Reformula a Dinâmica do Mercado

Os desenvolvedores estão cada vez mais especificando máquinas com capacidades de ≥15 MW, como o protótipo de 21 MW da Siemens Gamesa e a primeira instalação comercial de 18 MW da China. Rotores maiores aproveitam ventos mais fortes em altitude e reduzem a contagem de turbinas, diminuindo as visitas de O&M e as mobilizações de guindastes. Portos e navios jack-up estão sendo atualizados para lidar com naceles com mais de 500 toneladas, o que abre novas fontes de receita para fornecedores de logística. Essa inclinação em direção a megaplataformas eleva o fator de capacidade médio e amplia o mercado de turbinas eólicas.

A Integração do Hidrogênio Verde Cria Novos Fluxos de Receita

A Diretiva de Energia Renovável da UE agora incorpora submetas de hidrogênio, incentivando os desenvolvedores a instalar eletrolisadores conjuntamente com parques eólicos. Projetos offshore no Mar do Norte planejam dutos de exportação direta para hidrogênio para contornar os gargalos da rede elétrica, enquanto o polo de Pilbara na Austrália estuda modelos semelhantes.[4]Policy Exchange, "Transformando Vento Desperdiçado em Hidrogênio," policyexchange.org.uk Esses esquemas monetizam a geração excedente e protegem contra a canibalização de preços, aprofundando assim a bancabilidade dos projetos e ampliando a presença do setor de turbinas eólicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos nas filas de conexão à rede elétrica | -1.2% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Concorrência da energia solar de escala utilitária mais armazenamento | -0.9% | Global, particularmente regiões ensolaradas | Curto prazo (≤ 2 anos) |

| Segurança do fornecimento de magnetos de terras raras | -0.5% | Global, risco de dependência da China | Longo prazo (≥ 4 anos) |

| Custos de reciclagem de pás ao fim da vida útil | -0.4% | Europa, América do Norte com adoção antecipada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Gargalos de Conexão à Rede Elétrica Restringem o Crescimento do Mercado

As filas de interconexão nos EUA cresceram para 2.600 GW, e o Reino Unido enfrenta tempos de espera de 14 anos, o que atrasa o comissionamento e infla os custos de carregamento.[5]Comissão Federal de Regulação de Energia, "Análise da Fila de Interconexão," ferc.gov A Alemanha restringiu 9% da produção do Mar do Norte em 2024 devido ao congestionamento. Embora reformas, como a Ordem FERC 2023, visem agilizar as aprovações, as atualizações de transmissão ainda ficam atrás dos cronogramas de construção de energia eólica, limitando as adições de curto prazo.

A Concorrência da Energia Solar mais Armazenamento Intensifica a Dinâmica do Mercado

A energia solar de escala utilitária garantiu 70% da nova capacidade em regiões ricas em sol, e o Departamento de Energia dos EUA espera que os custos de baterias caiam para USD 0,05/kWh para armazenamento de longa duração.[6]Departamento de Energia dos EUA, "Roteiro de Armazenamento de Longa Duração," energy.gov A energia solar despachável pode suplantar a energia eólica nas horas de pico de preços, forçando assim as propostas de energia eólica a níveis mais baixos. Layouts híbridos que combinam energia eólica com solar e armazenamento podem mitigar esse risco; no entanto, a concorrência de preços permanece um obstáculo para o mercado de turbinas eólicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: Aceleração Offshore Apesar da Dominância Onshore

As instalações onshore continuaram a representar 91,83% da receita de 2025, apoiadas por cadeias de fornecimento maduras e processos de licenciamento mais simplificados. Os projetos offshore, no entanto, devem registrar uma CAGR de 18,95% e elevar constantemente sua participação no tamanho do mercado de turbinas eólicas até 2031. Os pipelines de 10 GW (Japão) e 12 GW (Coreia do Sul) na Ásia-Pacífico ilustram que os conceitos flutuantes estão escalando rapidamente, desbloqueando locais de águas profundas com ventos fortes e atraindo seguradoras outrora céticos em relação a novos sistemas de ancoragem.

Espera-se que a paridade de custos com as turbinas onshore seja alcançada em meados da década de 2030, à medida que cascos modulares e fabricação em série de fundações reduzam as despesas de capital. À medida que o congestionamento da rede elétrica onshore aumenta, as nações costeiras estão utilizando polos offshore para reduzir os riscos nos cronogramas de interconexão, aumentando assim ainda mais sua participação no mercado de turbinas eólicas offshore.

Por Capacidade Nominal: Turbinas Muito Grandes Impulsionam a Evolução do Mercado

As unidades de grande porte, de 1 a 5 MW, mantiveram uma participação de 45,85% em 2025; no entanto, modelos acima de 5 MW devem se expandir a uma CAGR de 14,05%, impulsionados pela demanda das concessionárias por máquinas menos numerosas e de maior produção. O conceito de 21 MW da Siemens Gamesa e o lançamento de 18 MW da China destacam a tendência em direção às megaplataformas. Rotores maiores aproveitam ventos mais fortes em altitude, reduzem as visitas de caminhões de O&M e melhoram a economia dos projetos, reforçando a trajetória de crescimento da classe muito grande.

Por Tipo de Eixo: Dominância Horizontal com Renascimento Vertical

Os projetos de eixo horizontal ainda fornecem 96,12% da produção global em 2025, respaldados por décadas de refinamento aerodinâmico. As turbinas de eixo vertical, embora uma pequena parcela da frota instalada, avançam a uma CAGR de 12,55%, à medida que controles de aprendizado de máquina e pás helicoidais compostas impulsionam a adoção em nichos urbanos e offshore.

Por Componente: A Eletrônica de Potência Supera os Líderes Tradicionais

As pás do rotor mantiveram a liderança com 29,84% do valor em 2025, mas os pacotes de eletrônica de potência e controle estão no ritmo de uma CAGR de 12,78%, refletindo a demanda por funções avançadas de suporte à rede elétrica, semicondutores de banda larga e plataformas SCADA com segurança cibernética reforçada.

Por Aplicação de Uso Final: Instalações Comerciais Desafiam a Dominância das Concessionárias

Os parques de escala utilitária geraram 82,74% da receita em 2025; no entanto, espera-se que os sistemas comerciais e industriais cresçam a uma taxa de 15,05% ao ano até 2031, à medida que as corporações adotam PPAs virtuais e energias renováveis no local para atingir metas de net-zero baseadas em ciência.

Análise Geográfica

A Ásia-Pacífico representou 47,90% do valor do mercado de 2025, energizada pela construção doméstica da China, as adições de 3,4 GW da Índia e o impulso flutuante do Japão. O ritmo de crescimento de 11,35% da região decorre da profundidade de fabricação local e dos incentivos políticos sustentados. A Europa permanece um líder tecnológico, com o mandato de 42.5% de renováveis da UE e a robusta infraestrutura offshore mantendo o alto momentum dos projetos.

A região do Oriente Médio e África deve ser o território de expansão mais rápida, impulsionada pelo megaprojeto de 10 GW no valor de USD 10 bilhões do Egito e pelos leilões sauditas liquidados a USD 15/MWh. A América do Norte está se aproximando do potencial offshore à medida que as regras de transmissão evoluem, enquanto a América do Sul aproveita os pipelines de leilões do Brasil e do Chile para aprofundar seu papel regional.

Panorama regulatório

O apoio político continua a se apoiar em metas vinculantes de energia renovável e em aquisições conduzidas por leilões, juntamente com requisitos mais rigorosos de conformidade técnica e comercial para equipamentos. Na Europa, a meta renovável da UE de 42,5% até 2030 sustenta a continuidade das atividades de licitação, enquanto instrumentos comerciais também afetam o fornecimento de torres e aço: o Regulamento de Execução (UE) 2026/198 da Comissão (28 de janeiro de 2026) atualizou as atribuições de códigos de direitos antidumping específicos por empresa para torres de aço eólicas de escala industrial provenientes da China (incluindo a TSP Wind Power Group Co., Ltd.), afetando a documentação dos importadores e as estratégias de fornecimento.

Normas e listas de aprovação nacionais moldam cada vez mais a qualificação do projeto de turbinas, a avaliação de locais e o acesso ao mercado. A IEC 61400-15-1:2025 formalizou uma estrutura para avaliação e elaboração de relatórios das condições de adequação de locais para turbinas eólicas em aplicações onshore e offshore, apoiando fluxos de trabalho de bancabilidade e certificação mais consistentes. Os fatores de custo e licenciamento também mudaram: o Reino Unido eliminou tarifas de importação sobre 33 bens industriais usados na fabricação de componentes de turbinas eólicas, com efeito a partir de 01 de abril de 2026, sob um procedimento de Uso Autorizado, enquanto mercados offshore emergentes avançaram estruturas habilitadoras, incluindo a estrutura jurídica de energia eólica offshore do Brasil, em vigor desde janeiro de 2025, e a Lei de Promoção OSW da Coreia do Sul, que viabiliza leilões competitivos (com 689 MW concedidos para energia eólica offshore em 2025).

Cenário Competitivo

Os fabricantes conectaram um recorde de 127 GW com 23.098 unidades em 2024, refletindo escala e rivalidade acirrada. A aquisição de USD 27 bilhões da Calpine pela Constellation Energy criou um gigante de energia limpa de 60 GW, ilustrando a onda de consolidação do setor. A joint venture de USD 5,8 bilhões da BP–JERA visa 13 GW de energia eólica offshore, enquanto a formação da Saipem7 (fusão da Saipem e da Subsea7) sinaliza crescente atividade de fusões e aquisições entre prestadores de serviços.

Os OEMs se diferenciam por meio do lançamento de megaturbinas, contratos de serviço orientados por IA e programas de pás recicláveis. Os cinco maiores players controlam pouco mais de 80% das novas instalações, indicando uma estrutura moderadamente concentrada que ainda permite que desafiantes regionais ganhem participação por meio de estratégias de preço e conteúdo local.

Líderes do Setor de Turbinas Eólicas

General Electric Company

Vestas Wind Systems A/S

Nordex SE

Suzlon Energy Limited

Siemens Gamesa Renewable Energy, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A implantação anual recorde cria espaço em branco no curto prazo em cadeias de suprimentos e serviços industrializados, particularmente onde plataformas de turbinas maiores e construções offshore concentram a demanda em projetos menos numerosos e mais complexos. A energia eólica registrou cerca de 159 GW a 165 GW de adições líquidas globais em 2025, elevando a capacidade eólica instalada acumulada a mais de 1.299 GW até o fim de 2025, com a China adicionando 119,4 GW e a Índia adicionando um recorde de 6,3 GW em 2025. Essa escala apoia oportunidades para fabricantes de equipamentos originais e fornecedores de nível superior em pás de rotor, eletrônica de potência e controles, funções de suporte à rede e contratos de serviço de longo prazo, à medida que os desenvolvedores padronizam frotas para reduzir custos de O&M e tempo de inatividade usando plataformas de manutenção habilitadas por IA.

O desenho regulatório e de aquisições também está abrindo rotas adicionais para o mercado além dos leilões tradicionais de concessionárias, incluindo estruturas corporativas e leis de promoção específicas para offshore que podem ampliar o conjunto de compradores para novos projetos. A Lei de Promoção OSW da Coreia do Sul e a mudança do Vietnã em direção a regulamentações de energia eólica offshore que viabilizam estruturas de PPA corporativas e precificação regional oferecem pontos de referência para como a comercialização bancável pode se expandir para novas geografias. As restrições de conexão à rede também estão impulsionando oportunidades para soluções que melhoram a capacidade de entrega, incluindo hibridização com armazenamento ou integração com hidrogênio onde existem estruturas políticas, além de recursos de equipamentos que apoiam a conformidade com a rede, como conversores avançados, controles e SCADA reforçado em cibersegurança, consistentes com a tendência de componentes do relatório em eletrônica de potência e pacotes de controle.

Desenvolvimentos recentes do setor

- Julho de 2026: o Nordex Group recebeu pedidos totalizando 700 MW da UKA na Alemanha. O volume reforça a intensidade competitiva nos pipelines de repotenciação onshore e novas construções, mantendo também alta a utilização nas cadeias de suprimentos de nacelas, pás e torres ligadas a entregas alemãs.

- Junho de 2026: a GE Vernova assinou um acordo com a Powerica Limited para fornecer 28 de suas turbinas eólicas onshore de 3,8 MW-154m para o Parque Eólico Botad de 100 MW em Gujarat, Índia, e também obteve certificação MNRE ALMM. O pacote vincula pedidos de turbinas à conformidade de acesso ao mercado e destaca o impulso de localização, com a empresa visando uma capacidade de fabricação de 1.500 MW por ano em sua fábrica em Pune.

- Dezembro de 2024: a BP e a JERA lançaram a JERA Nex BP para buscar 13 GW de ativos eólicos offshore. A combinação adiciona escala em capacidade de desenvolvimento e financiamento, apoiando pipelines de projetos multinacionais que influenciam a visibilidade de pedidos de turbinas e o planejamento da cadeia de suprimentos offshore.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de turbinas eólicas abrange as receitas vinculadas a turbinas eólicas instaladas para geração de eletricidade, incluindo implantações onshore e offshore, nos principais países e regiões acompanhados no modelo.

Exclusões de escopo: excluímos as vendas de eletricidade a jusante e os gastos mais amplos com balanço de planta e infraestrutura de rede que estão fora do limite do sistema de turbinas.

Visão geral da segmentação

- Por Localização de Implantação

- Onshore

- Offshore

- Fundo fixo

- Flutuante

- Por Capacidade Nominal

- Pequena (Abaixo de 100 kW)

- Média (100 kW a 1 MW)

- Grande (1 a 5 MW)

- Muito Grande (Acima de 5 MW)

- Por Tipo de Eixo

- Eixo Horizontal

- Eixo Vertical

- Por Componente

- Pás do Rotor

- Nacele e Trem de Força

- Gerador

- Torre

- Eletrônica de Potência e Controle

- Por Aplicação de Uso Final

- Escala Utilitária

- Comercial e Industrial

- Residencial e Microrrede

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Finlândia

- Suécia

- Turquia

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Vietnã

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Egito

- Marrocos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura de referência do mercado e ancorar o modelo à atividade de instalação observável. Revisamos séries de dados públicas, como estatísticas da International Energy Agency (IEA), a base de dados de renováveis da International Renewable Energy Agency (IRENA), publicações do Global Wind Energy Council (GWEC), divulgações da US Energy Information Administration (EIA) e indicadores de energia da Eurostat, o que nos ajudou a alinhar definições e identificar as séries temporais mais consistentes.

Para transformar esses sinais em um modelo de receita, também recorremos a fontes como anúncios de ministérios nacionais de energia, estatísticas de conexão de operadores de rede quando disponíveis, e relatórios anuais e apresentações a investidores de empresas para comentários sobre mix e precificação. Além disso, utilizamos bases de dados pagas aprovadas para dados financeiros e notícias de empresas, além de bases de dados de patentes para entender mudanças tecnológicas que podem alterar os preços médios de venda ao longo do tempo. Esta lista é ilustrativa, e muitas outras fontes públicas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário foi realizado para testar as premissas da pesquisa documental usando entrevistas com especialistas e pesquisas estruturadas com participantes da cadeia de suprimentos voltados para fabricantes de equipamentos originais, desenvolvedores de projetos, partes interessadas em EPC e especialistas independentes do setor. Para cobertura global, os dados foram verificados na Ásia-Pacífico, EMEA e Américas, de modo que a precificação regional, a adoção offshore e o ritmo de comissionamento pudessem ser ajustados antes da finalização dos totais do mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 12% | Ásia-Pacífico: 52% |

| Nível médio: 58% | Líderes funcionais/de unidade: 39% | EMEA: 29% |

| Atores menores: 14% | Gerentes: 49% | Américas: 19% |

Dimensionamento e previsão de mercado

A lógica central de dimensionamento usa uma construção top-down, na qual as adições anuais de energia eólica e os cronogramas de comissionamento são reconstruídos por região e, em seguida, convertidos em receita de turbinas usando o mix de capacidade típico e faixas de preço. Uma vez estabelecido o pool de demanda, corroboramos os totais com verificações seletivas bottom-up, como consolidações amostradas de fornecedores, discussões de canal sobre o momento dos embarques e verificações de preço médio de venda multiplicado por volume para as principais faixas de capacidade.

As entradas que movem materialmente o modelo incluem as adições anuais de capacidade instalada (GW), a participação onshore versus offshore, as tendências médias de potência das turbinas (MW por unidade), a direção de precificação observada por classe de turbina, e o ritmo das atividades de licenciamento e conexão à rede que podem deslocar o reconhecimento de receita entre os anos. Quando o detalhe por país é escasso, as lacunas são tratadas por meio de indicadores substitutos, como planos regionais de construção e padrões históricos de participação, que são então revalidados por meio de entrevistas.

Para a previsão, a análise de cenários é usada em torno dos pipelines de instalação e do momento impulsionado por políticas, e depois o caso central é suavizado usando técnicas de séries temporais para que picos de curto prazo não superestimem a tendência. As premissas sobre mix de capacidade e precificação são atualizadas usando consenso de especialistas, para que a previsão permaneça vinculada ao que está sendo contratado e construído no mercado.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações cruzadas, de modo que uma única fonte não determine o resultado final. Os totais do modelo são comparados com sinais independentes, como instalações anuais reportadas, pipelines de projetos divulgados e comentários direcionais sobre preço médio de venda, e quaisquer valores discrepantes são revisados e corrigidos antes da aprovação final.

Cada relatório passa por uma revisão passo a passo de analistas, incluindo verificações de consistência entre regiões e anos, e gatilhos de recontato são usados quando uma variância importante é encontrada ou quando uma mudança de política ou de oferta altera as instalações de curto prazo. O estudo é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, seguidas de uma revisão final pré-entrega para que os clientes recebam a visão mais atualizada.

Estimativa de mercado de turbinas eólicas da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para turbinas eólicas podem parecer muito diferentes porque os limites subjacentes nem sempre estão alinhados. As diferenças frequentemente vêm do que é contabilizado como sistema de turbina versus gastos adjacentes de projeto, de como o momento offshore é reconhecido e de qual ano é tratado como ponto de partida.

As principais lacunas geralmente aparecem em três pontos. Primeiro, algumas fontes misturam receitas de turbinas com componentes de projeto mais amplos ou serviços, o que aumenta o total mesmo quando os volumes de instalação são semelhantes. Segundo, as premissas de precificação podem variar dependendo de se os tamanhos maiores de unidades offshore e os contratos vinculados à inflação são refletidos da mesma forma. Terceiro, a periodicidade de atualização importa, porque o comissionamento anual e as mudanças de política podem deslocar a receita entre os anos quando os conjuntos de dados são atualizados em momentos diferentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 186,95 bilhões de USD (2026) | |

| Consultoria Global A | 128,72 bilhões de USD (2024) | Utiliza um ano-base e uma estrutura de segmentos diferentes, e parece misturar um conjunto mais amplo de categorias de componentes e aplicações, o que pode alterar o que é tratado como receita de turbinas versus escopo de projeto. |

| Editora do Setor B | 112,50 bilhões de USD (2024) | Fornece uma estimativa pontual para 2024 com notas de escopo pouco visíveis, de modo que as diferenças podem surgir de como as implantações offshore, as mudanças no mix de capacidade e o momento cambial são tratados na conversão para USD. |

As adições de instalação observadas e o mix onshore-offshore são as verificações que mantêm a Mordor Intelligence vinculada a um pool claro de demanda por turbinas, e é por isso que a tabela mostra uma dispersão quando outras estimativas aplicam âncoras de ano diferentes ou inclusões mais amplas. Com os limites de escopo declarados e as entradas centrais rastreáveis a sinais de mercado, o número final é mais fácil de reproduzir e atualizar conforme novos dados de comissionamento surgem.

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de turbinas eólicas até 2031?

Espera-se que o mercado atinja USD 306,79 bilhões até 2031 em uma trajetória de CAGR de 10,41%.

Qual tipo de implantação crescerá mais rapidamente até 2031?

As instalações offshore, particularmente as fundações flutuantes, devem registrar uma CAGR de 18,95%, a mais alta entre os tipos de implantação.

Por que as turbinas maiores que 5 MW estão ganhando popularidade?

As megaplataformas oferecem fatores de capacidade mais elevados e reduzem os custos de instalação e manutenção por MW, melhorando a economia dos projetos.

Qual região atualmente domina os gastos com turbinas eólicas?

A Ásia-Pacífico liderou com 47,90% do valor global em 2025, impulsionada pela China e pela Índia.

Qual é o principal obstáculo que está desacelerando novos projetos de energia eólica?

As filas de conexão à rede elétrica, especialmente na América do Norte e na Europa, representam o gargalo de curto prazo mais significativo.

Como a IA está mudando as operações das turbinas?

Os sistemas de manutenção preditiva atingem 92% de precisão na previsão de falhas e reduzem o tempo de inatividade em aproximadamente 35%, impulsionando os retornos dos ativos.

Página atualizada pela última vez em: