Tamanho e Participação do Mercado de Turbinas Eólicas Offshore

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 15.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.21 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.49% CAGR |

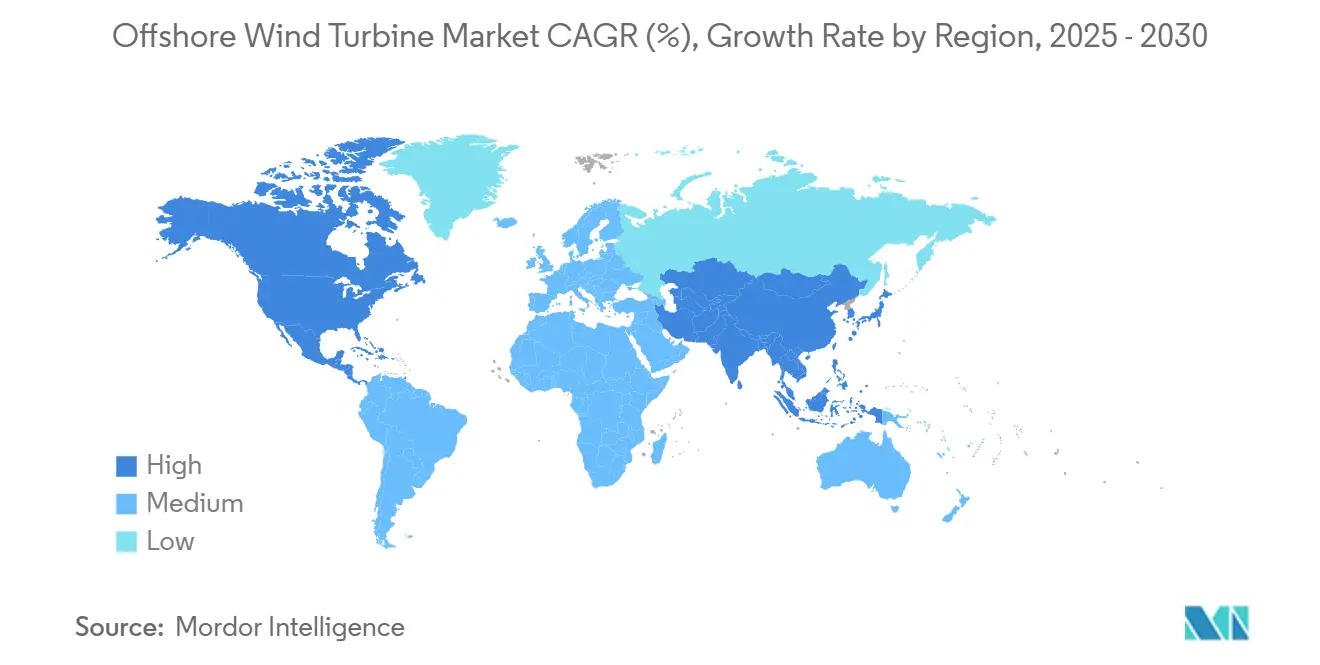

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas Eólicas Offshore por Mordor Intelligence

O tamanho do Mercado de Turbinas Eólicas Offshore é estimado em USD 15,28 bilhões em 2025 e deve atingir USD 37,21 bilhões até 2030, a um CAGR de 19,49% durante o período de previsão (2025-2030).

A queda dos custos nivelados para máquinas superiores a 15 MW, pipelines de leilões mais robustos e grandes modernizações portuárias criam uma forte trajetória de demanda. Projetos de rotores ultrargrandes aumentam a produção anual de energia, enquanto sistemas de controle digital reduzem o tempo de inatividade e aumentam a receita. As fundações flutuantes abrem novos locais em águas profundas, permitindo que os desenvolvedores contornem zonas costeiras congestionadas. A inflação e os gargalos de conexão à rede permanecem como obstáculos de curto prazo; no entanto, hubs híbridos de eólico-para-hidrogênio e operações impulsionadas por IA estão desbloqueando novos conjuntos de valor para o mercado de turbinas eólicas offshore.

Principais Conclusões do Relatório

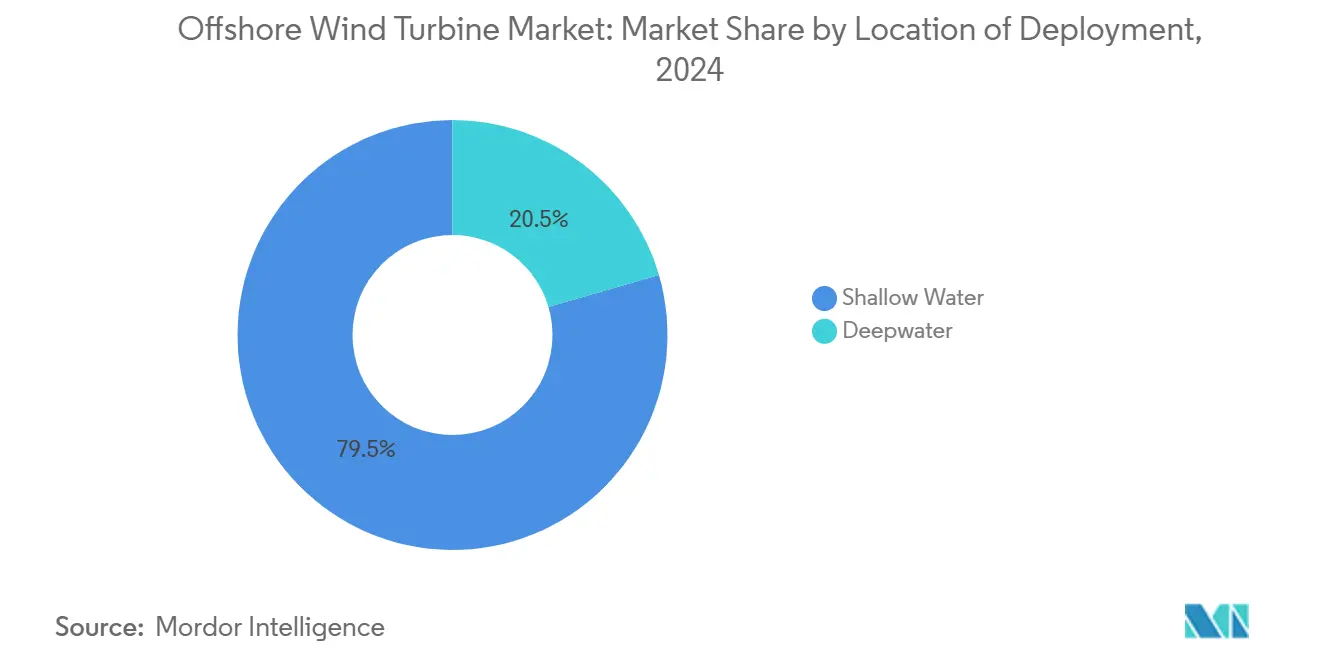

- Por localização de implantação, os locais em águas rasas capturam 79,5% da participação do mercado de turbinas eólicas offshore em 2024, enquanto os projetos em águas profundas estão projetados para avançar a um CAGR de 22,6% até 2030.

- Por tipo de fundação, os conceitos fixos responderam por 61,9% do tamanho do mercado de turbinas eólicas offshore em 2024, enquanto as plataformas flutuantes foram projetadas para ter o CAGR mais rápido de 24,4% de 2024 a 2030.

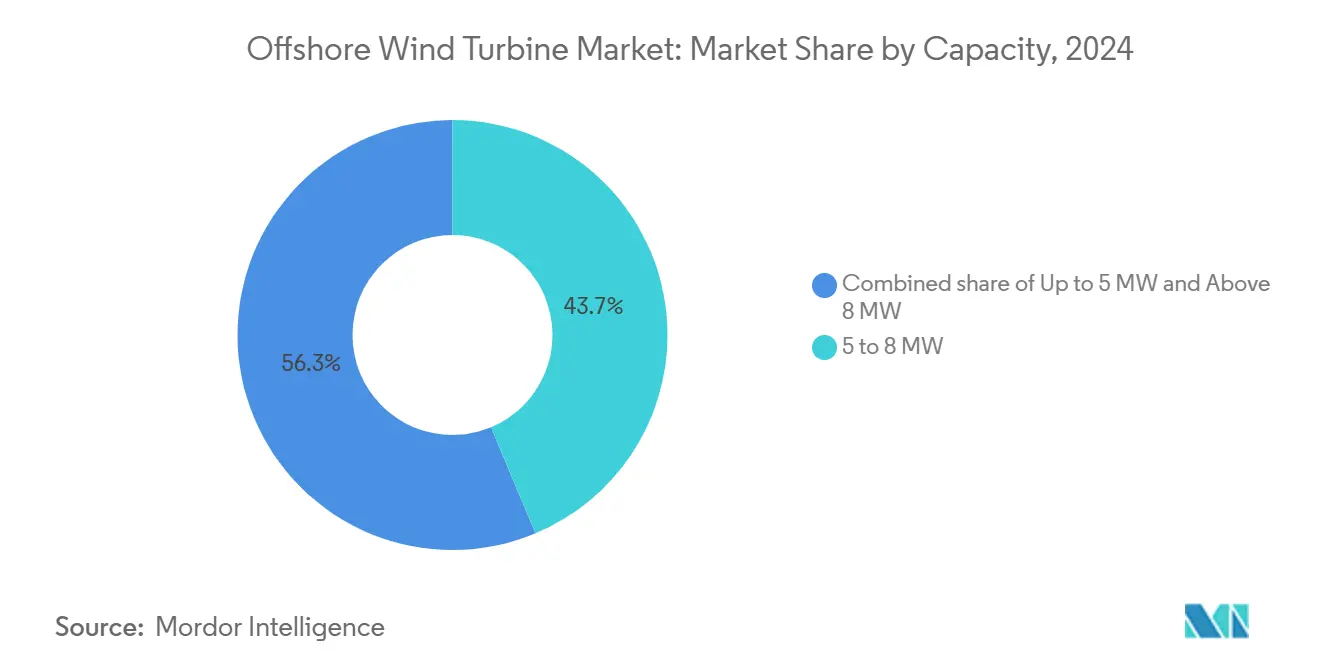

- Por capacidade, as unidades de 5 a 8 MW detinham uma participação de 43,7% do tamanho do mercado de turbinas eólicas offshore em 2024; as turbinas acima de 8 MW estão prontas para crescer a um CAGR de 28,5% no período 2025-2030.

- Por componente, as pás do rotor lideraram com 28,6% de participação em 2024, enquanto os sistemas de eletrônica de potência e controle estão definidos para expandir a um CAGR de 22,7%.

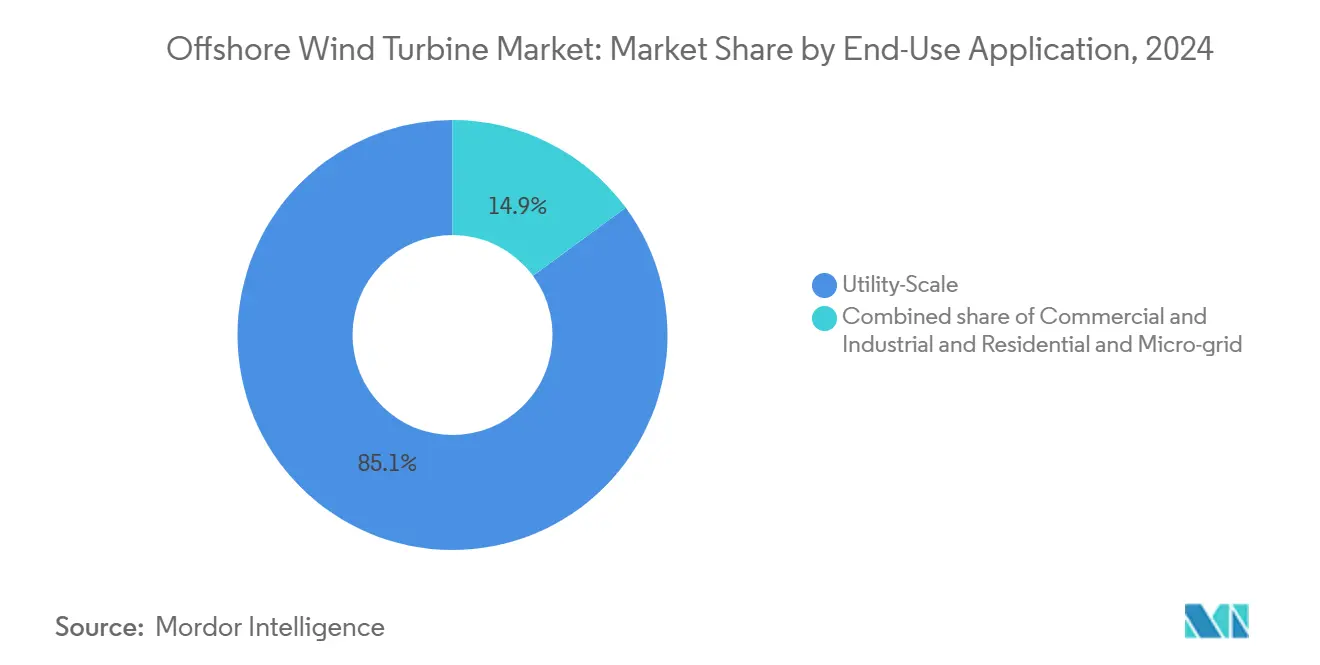

- Por aplicação de uso final, os projetos de escala de utilidade dominaram com uma participação de 85,1% em 2024; no entanto, os compradores comerciais e industriais registraram o crescimento mais rápido, a um CAGR de 26,5%.

- Por geografia, a Europa detinha 48,2% da participação do mercado de turbinas eólicas offshore em 2024, enquanto a América do Norte deve crescer a um CAGR de 75,2% até 2030.

Tendências e Perspectivas do Mercado Global de Turbinas Eólicas Offshore

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de energia por base descarbonizada | +4.2% | Global, com pico de demanda na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redução rápida de custos de turbinas da classe acima de 15 MW | +3.1% | Global, liderada por fabricantes europeus e chineses | Curto prazo (≤ 2 anos) |

| Metas de emissão líquida zero e pipelines de leilões governamentais | +3.8% | Europa, América do Norte, mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso de segurança nacional para independência energética | +2.4% | América do Norte, Europa, com extensão à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Hubs híbridos offshore para X (eólico-para-hidrogênio) | +1.7% | Europa, Austrália, primeiros ganhos nas regiões do Mar do Norte | Longo prazo (≥ 4 anos) |

| Ganhos de produtividade em operação e manutenção impulsionados por IA | +1.3% | Global, com adoção antecipada em mercados maduros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda de Energia por Base Descarbonizada

As concessionárias elétricas estão adicionando capacidade de energia eólica offshore para compensar a retirada de ativos térmicos e cumprir os mandatos de emissão líquida zero. Os conjuntos recém-instalados alcançaram um fator de capacidade médio de 41% em 2024, proporcionando aos operadores de rede um fornecimento renovável mais estável. As rodadas de aquisição registradas programadas para 2025 aumentarão os volumes contratados, e as economias em industrialização na Ásia-Pacífico planejam pipelines offshore expressivos para reforçar a segurança energética. Os objetivos convergentes de confiabilidade e mitigação de carbono garantem apoio político sustentado para o mercado de turbinas eólicas offshore.

Redução Rápida de Custos de Turbinas da Classe Acima de 15 MW

O lançamento comercial das plataformas de 15 MW está reformulando a economia dos projetos. A Vestas assegurou mais de 7 GW em pedidos firmes para o modelo V236-15 MW, reduzindo a contagem de fundações por gigawatt e diminuindo o tempo de instalação. A Siemens Gamesa está testando protótipos de 21-23 MW que prometem maiores ganhos de rendimento. O aumento de escala da cadeia de suprimentos na Europa e na Ásia aproveita novas fábricas de pás e naceles, reforçando a trajetória descendente de custos e aumentando a competitividade do mercado de turbinas eólicas offshore.

Metas de Emissão Líquida Zero e Pipelines de Leilões Governamentais

Oito estados dos EUA devem subsidiar 45,73 GW de energia eólica offshore até 2040, enquanto o Reino Unido almeja até 50 GW até 2030.[1]NREL, "Roteiro da Cadeia de Suprimentos de Energia Eólica Offshore dos EUA 2024", nrel.gov O leilão de EUR 3 bilhões da Alemanha para 2,5 GW e a concessão de capacidade da Dinamarca, que poderia abastecer o país inteiro, refletem um apetite robusto dos desenvolvedores. Calendários de leilões coordenados em todos os continentes fornecem aos fabricantes visibilidade plurianual, incentivando a alocação de capital para plantas de componentes maiores que atendem ao mercado de turbinas eólicas offshore.

Impulso de Segurança Nacional para Independência Energética

Os choques na cadeia de suprimentos levaram os governos a localizar peças-chave. Os Estados Unidos direcionaram mais de USD 10 bilhões para instalações domésticas de pás, torres e cabos desde 2021. O Crown Estate lançou um acelerador de GBP 15 milhões para fortalecer a profundidade de fabricação do Reino Unido.[2]The Crown Estate, "Lançamento do Acelerador da Cadeia de Suprimentos 2025", thecrownestate.co.uk Programas similares aparecem na região da Ásia-Pacífico, equilibrando a liderança de exportação da China e criando caminhos de aquisição resilientes para o crescimento futuro do mercado de turbinas eólicas offshore.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ventos contrários de capex e financiamento impulsionados pela inflação | -2.8% | Global, com impacto agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Gargalos de conexão à rede e atraso em HVDC | -2.4% | Europa, América do Norte, com extensão à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Atrasos de licenciamento de uso do leito marinho e biodiversidade | -2.1% | Europa, América do Norte, regiões costeiras da Austrália | Médio prazo (2-4 anos) |

| Escassez global de monoestacas e núcleo de cabos | -1.8% | Global, com restrições máximas na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ventos Contrários de Capex e Financiamento Impulsionados pela Inflação

Os fabricantes de equipamentos enfrentam custos mais elevados de aço e logística, enquanto o aumento das taxas de juros eleva as taxas de retorno mínimas dos projetos. A Ørsted suspendeu o plano Hornsea 4 após os custos superarem as receitas contratadas.[3]Ørsted, "Atualização do Projeto Hornsea 4 2024", orsted.com Os mercados emergentes lutam para obter financiamento em moeda forte, e os desenvolvedores dependem cada vez mais de garantias de empréstimos estatais para manter seus cronogramas de construção.

Gargalos de Conexão à Rede e Atraso em HVDC

Os prazos de entrega para cabos submarinos de 320 kV excedem três anos. A LS Cable & System está investindo USD 200 milhões em uma planta na Virgínia, mas os primeiros rolos não devem ser enviados até depois de 2027. Os atrasos forçam o comissionamento em fases, moderando as adições de curto prazo ao mercado de turbinas eólicas offshore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Localização de Implantação: O Crescimento em Águas Profundas Ganha Ritmo

Os conjuntos em águas rasas responderam por 79,5% do tamanho do mercado de turbinas eólicas offshore em 2024, principalmente devido à presença de frotas maduras de embarcações do tipo jack-up e menores riscos de desenvolvimento. A crescente escassez de locais costeiros empurra os desenvolvedores mais para o largo, elevando as instalações em águas profundas a um CAGR de 22,6%. O Hywind Tampen alcançou fatores de capacidade acima de 50%, validando a economia da energia eólica flutuante em mares mais severos.

Os locais mais profundos oferecem ventos mais fortes e estáveis que elevam a receita. O casco padronizado de fábrica da BW Ideol tem como objetivo entregar um flutuador por semana, reduzindo assim os prazos de entrega. A Espanha reservou dezenove zonas de águas profundas com alvo de até 3 GW até 2030, ilustrando o crescente apoio estatal a esquemas flutuantes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Fundação: Projetos Flutuantes Desafiam a Dominância Fixa

As estruturas fixas detinham uma participação de mercado de 61,9% no mercado de turbinas eólicas offshore em 2024, graças a décadas de experiência com monoestacas e jaquetas. As plataformas flutuantes, no entanto, devem registrar um CAGR de 24,4% com a industrialização reduzindo os custos. O Banco Europeu de Investimento começou a financiar conjuntos de flutuadores comerciais, sinalizando a confiança dos credores.

A Technip Energies opera o programa de ancoragem PAREF para mitigar o impacto ambiental, enquanto a Aker Solutions revelou três variantes de flutuadores para se adequar a diversas condições metaoceanográficas. As fundações fixas permanecerão prevalentes em bacias mais rasas, mas a paridade de custos está próxima à medida que as cadeias de suprimentos de flutuadores atingem a produção em volume.

Por Capacidade: Máquinas Ultrargrandes Redefinem os Benchmarks

A classe de 5-8 MW respondeu por 43,7% do tamanho do mercado de turbinas eólicas offshore em 2024; no entanto, as turbinas acima de 8 MW devem registrar um CAGR de 28,5% de 2024 a 2030. A capacidade nominal média atingiu 9,8 MW em 2024, e as plataformas de 15 MW estão agora entrando em produção em série.

Uma área varrida maior aumenta a produção de energia e reduz o número de fundações por gigawatt. O protótipo de 21 MW da Siemens Gamesa visa um aumento de 30% na geração anual. As unidades abaixo de 5 MW farão a transição para funções de reaproveitamento de nicho, solidificando uma mudança de longo prazo em direção a rotores ultrargrandes no mercado de turbinas eólicas offshore.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Componente: Eletrônica Avança ao Lado da Liderança das Pás

As pás do rotor mantiveram uma participação de 28,6%, refletindo a demanda por diâmetros maiores e compósitos avançados. Os módulos de controle digital e a eletrônica de potência registram o crescimento mais rápido, a um CAGR de 22,7%, à medida que os algoritmos de IA otimizam o passo e a guinada para maximizar a receita.[4]DNV, "Perspectiva de Transição Energética 2024", dnv.com

As naceles e os trens de transmissão registram ganhos modestos com o uso de geradores de imã permanente, enquanto as torres segmentadas mitigam as limitações de transporte. A padronização de componentes reduz os orçamentos de operação e manutenção e acelera a produção em série em todo o mercado de turbinas eólicas offshore.

Por Aplicação de Uso Final: Compradores Comerciais Ampliam Escala

As frotas de concessionárias comandaram uma participação de 85,1% em 2024; no entanto, os acordos corporativos de energia renovável devem impulsionar um CAGR de 26,5% no segmento comercial. Empresas de tecnologia e players da indústria pesada buscam acordos de compra direta para cumprir metas baseadas em ciência. Conjuntos flutuantes menores próximos a clusters industriais podem contornar as restrições da rede, ampliando a diversidade de clientes para o mercado de turbinas eólicas offshore.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Europa ancorou 48,2% da participação do mercado de turbinas eólicas offshore em 2024. Duas décadas de política favorável construíram cadeias de suprimentos agrupadas ao redor do Mar do Norte. A rodada de licitação de EUR 3 bilhões da Alemanha e a concessão de 5,3 GW do Reino Unido destacam o impulso persistente. Os Países Baixos planejam licitar 4 GW no terceiro trimestre de 2025, enquanto a Dinamarca almeja atingir uma capacidade igual à demanda nacional. A liderança em inovação se estende a empresas como a OranjeWind, que combina energia eólica com hidrogênio verde.

A América do Norte registra a curva mais acentuada, com um CAGR de 75,2% até 2030. Os compromissos estaduais de 45,73 GW e USD 10 bilhões em financiamento de conteúdo local, juntamente com modernizações portuárias como o Hub Logístico Offshore do Meio-Atlântico, impulsionam o aumento de escala.[5]Porto da Virgínia, "Hub Logístico de Energia Eólica Offshore do Meio-Atlântico", portofvirginia.com A Califórnia almeja desenvolver 25 GW de energia eólica flutuante até 2045, criando um vasto pipeline no Pacífico, mesmo que uma pausa temporária no licenciamento federal introduza incertezas.

A Ásia-Pacífico continua como uma potência de fabricação. A China respondeu por 65% das adições de capacidade global em 2024, enquanto o plano de 87 trilhões de wons da Coreia do Sul e o projeto Wind Hunter do Japão impulsionam aplicações de próxima geração. Os leilões emergentes na América Latina no Brasil e na Colômbia ampliam a abrangência global do mercado de turbinas eólicas offshore.

Cenário Competitivo

Os fabricantes de equipamentos originais europeus mantêm a liderança técnica, mas os rivais chineses aproveitam vantagens de custo e volume. A Vestas registrou EUR 17,3 bilhões em receita em 2024 e uma captação recorde de 17 GW, porém o aumento de escala do V236 em múltiplas fábricas pressiona as margens. A Goldwind, a Envision e a Mingyang avançaram nas vendas de exportação no primeiro semestre de 2024 usando modelos de 18 a 20 MW com preços competitivos.

As alianças estratégicas proliferam. A BP e a JERA formaram um empreendimento conjunto de desenvolvimento de 13 GW, enquanto a Saipem busca se fundir com a Subsea 7 para criar um gigante de instalações de EUR 20 bilhões. A diferenciação de serviços está cada vez mais dependente de diagnósticos habilitados por IA e patentes de plataformas flutuantes, como evidenciado pela turbina divisível da SeaTwirl que recebeu proteção de propriedade intelectual europeia.

A inflação e as provisões de garantia levaram a Siemens Gamesa a prever o equilíbrio financeiro apenas em 2026, sinalizando riscos de compressão. Os players com balanços patrimoniais sólidos e portfólios de serviços digitais estão melhor posicionados para suportar a volatilidade. As mudanças de participação de mercado dependerão da execução de acúmulos de megaprojetos e estratégias de produção localizadas no mercado de turbinas eólicas offshore.

Líderes da Indústria de Turbinas Eólicas Offshore

Siemens Gamesa Renewable Energy SA

Vestas Wind Systems AS

Goldwind Science & Technology Co., Ltd.

Ming Yang Smart Energy Group Limited

GE Vernova Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Em um movimento para reforçar a independência energética na Europa, a Iberdrola garantiu uma parceria estratégica com a Kansai, segunda maior fornecedora de eletricidade do Japão e um importante player na Ásia.

- Março de 2025: A Ørsted e a Nuveen Infrastructure concluíram os testes finais do Parque Eólico Offshore Gode Wind 3, marcando o comissionamento total do projeto.

- Dezembro de 2024: A JERA e a bp revelaram um novo empreendimento conjunto, JERA Nex bp, com ambições de desenvolver e gerenciar projetos de energia eólica offshore visando uma capacidade acumulada de 13 GW até 2030.

- Outubro de 2024: A Ørsted desinvestiu uma participação de 12,45% em quatro parques eólicos offshore no Reino Unido para a Brookfield por expressivos GBP 1,745 bilhão.

Escopo do Relatório Global do Mercado de Turbinas Eólicas Offshore

As turbinas eólicas offshore operam transformando a energia cinética do vento sobre a água em energia cinética de rotação utilizada para gerar eletricidade. As turbinas podem ser instaladas tanto em águas oceânicas quanto em lagos interiores e geralmente têm cerca de 80-100 metros de altura com um diâmetro de pá de rotor de 20-50 metros.

O mercado de turbinas eólicas offshore é segmentado por localização, tipo de fundação, capacidade e geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). Por localização, o mercado é segmentado em águas rasas e águas profundas. Por tipo de fundação, o mercado é segmentado em fundação fixa e fundação flutuante. Por capacidade, o mercado é segmentado em menos de 5 MW e acima de 5 MW.

O relatório oferece o tamanho do mercado e previsões para turbinas eólicas offshore em receita (USD) para todos os segmentos acima.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base em receita (USD).

| Águas Rasas |

| Águas Profundas |

| Fundação Fixa |

| Fundação Flutuante |

| Até 5 MW |

| 5 a 8 MW |

| Acima de 8 MW |

| Pás do Rotor |

| Nacele e Trem de Transmissão |

| Gerador |

| Torre |

| Eletrônica de Potência e Controle |

| Escala de Utilidade |

| Comercial e Industrial |

| Residencial e Microrrede |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Nórdicos | |

| Itália | |

| Países Baixos | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Localização de Implantação | Águas Rasas | |

| Águas Profundas | ||

| Por Tipo de Fundação | Fundação Fixa | |

| Fundação Flutuante | ||

| Por Capacidade | Até 5 MW | |

| 5 a 8 MW | ||

| Acima de 8 MW | ||

| Por Componente | Pás do Rotor | |

| Nacele e Trem de Transmissão | ||

| Gerador | ||

| Torre | ||

| Eletrônica de Potência e Controle | ||

| Por Aplicação de Uso Final | Escala de Utilidade | |

| Comercial e Industrial | ||

| Residencial e Microrrede | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Nórdicos | ||

| Itália | ||

| Países Baixos | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de turbinas eólicas offshore?

O tamanho do mercado de turbinas eólicas offshore atingiu USD 15,28 bilhões em 2025 e está projetado para alcançar USD 37,21 bilhões até 2030.

Qual região crescerá mais rapidamente até 2030?

A América do Norte deve registrar um CAGR de 75,2%, impulsionada por 45,73 GW de compromissos estaduais e grandes modernizações portuárias.

Com que velocidade as fundações flutuantes estão ganhando terreno?

As plataformas flutuantes devem expandir a um CAGR de 24,4% até 2030, superando em muito o crescimento das fundações fixas.

Por que as turbinas ultrargrandes são importantes?

As turbinas acima de 15 MW oferecem maior rendimento de energia e reduzem o número de fundações, diminuindo os custos nivelados e melhorando os retornos dos projetos.

Quais são as principais restrições que os novos projetos de energia eólica offshore enfrentam?

O capex vinculado à inflação, os atrasos na conexão à rede e a capacidade limitada de cabos submarinos são os principais gargalos de curto prazo.

Como a IA está melhorando as operações de energia eólica offshore?

A análise de aprendizado de máquina prevê falhas em componentes antecipadamente, reduzindo o tempo de inatividade não planejado em até 30% e aumentando a disponibilidade dos ativos.

Página atualizada pela última vez em: